Рейтинг: 4.2/5.0 (1916 проголосовавших)

Рейтинг: 4.2/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Образец заполнения формы КМ-3 вы можете посмотреть в файле ответа.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. В акте должны быть перечислены номер и сумма каждого чека.

Так как часть товаров остается у клиента, то ему взамен надо выдать копию чека, заверенную руководством. В копии должны быть выделены те позиции, которые вернул вам покупатель.

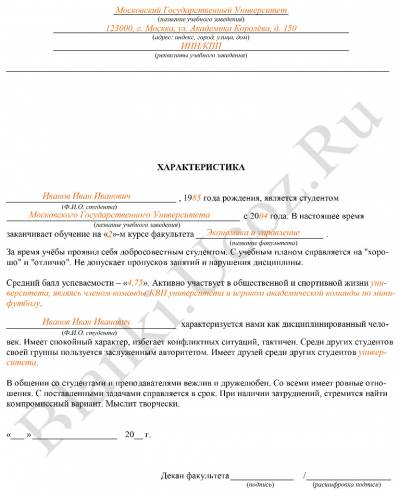

Пример заполнения формы № КМ-3

Из Постановления Госкомстата России от 25.12.1998 № 132 «Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин»

АКТ

о возврате денежных сумм покупателям (клиентам)

по неиспользованным кассовым чекам

(в том числе по ошибочно пробитым кассовым чекам)

(форма № КМ- 3)

Применяется в организациях для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам. В акте должны быть перечислены номер и сумма каждого чека.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число.* На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма № КМ-4 ). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации.

Из статьи журнала «Главбух» № 7, апрель 2014

Покупатель вернул часть товаров из одного чека

При возврате части товаров, которые были оформлены одним кассовым чеком, первым делом, пока покупатель не ушел, надо собрать весь комплект необходимых документов. В их числе заявление о возврате с перечислением того, какой именно товар возвращает клиент. Отсутствие этого документа инспекторы могут расценить как нарушение порядка работы с наличными. А за это в законодательстве предусмотрен штраф для компании в размере от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ ).

Вместе с заявлением о возврате возьмите у покупателя кассовый чек. На полученном чеке должен расписаться руководитель вашей компании (или же его заместитель). Важный момент: так как часть товаров остается у клиента, то ему взамен надо выдать копию чека, заверенную руководством. В копии должны быть выделены те позиции, которые вернул вам покупатель.*

Приняв от покупателя чек и заявление, оформите в двух экземплярах накладную на возврат товара. Форма — произвольная. Попросите покупателя расписаться на обоих экземплярах. Один отдайте ему вместе с копией чека и деньгами, а второй экземпляр оставьте себе. Дальнейшие действия продавца будут зависеть от того, когда именно покупатель возвращает товар.

Если клиент возвращает товары в день покупки, то в конце смены составьте акт о возврате по форме № КМ-3. К нему приложите заявление и чек, полученные от покупателя. На основании этих документов сделайте запись в графе 15 журнала кассира-операциониста.*

Если же покупатель вернул товары позже — кассовая смена закрыта, Z-отчет за день продажи товара снят. Тогда при выдаче денег покупателю понадобится оформить расходный кассовый ордер (п. 2.2 Положения Банка России от 12 октября 2011 г. № 373-П ). Затем на основании расходника сделайте запись в кассовой книге (форма № КО-4 ). При этом в журнале кассира-операциониста никаких отметок делать не надо.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Справка-отчет кассира-операциониста (Унифицированная форма N КМ-6) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Справка-отчет кассира-операциониста (Унифицированная форма N КМ-6)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Справка-отчет кассира-операциониста (Унифицированная форма N КМ-6)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

От ошибок, в том числе при обращении с ККТ, никто не застрахован. Вам нужно ознакомиться с данной статьей, чтобы знать, как обезопасить себя от последствий в случае, если вы пробили кассовый чек с ошибкой.

Из этой статьи вы узнаете:

Порядок действий бухгалтера, если чек ККТ пробит с ошибкой

Штрафы за неоприходование выручки

Как составить акт по форме КМ-3

Все о кассовых операциях в 2016 и 2017 году: Ошибки в чеке ККТЕсли чек ККТ пробит с ошибками, прежде всего попросите кассира составить акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» по форме КМ-3. Заберите неверный чек вместе c актом в бухгалтерию. Проследите, чтобы ваш кассир правильно заполнил журнал кассира-операциониста (форма КМ-4), в котором ему нужно указать сумму по ошибочному чеку в графе 15.

Ошибочно пробитый чек означает, что деньги по нему в кассу фактически не поступили. Проверяющие могут посчитать подобные средства неоприходованной выручкой, поскольку сумма отражена в фискальной памяти вашей ККМ. За неоприходование кассовой выручки юридическое лицо могут оштрафовать на 40 000—50 000 руб. а руководителя организации на 4000—5000 руб. по статье 15.1 КоАП РФ. Соответственно задача бухгалтера — проследить за тем, чтобы кассир правильно оформил документы к ошибочному чеку, чтобы не дать повода кому-либо считать неполученную выручку сокрытой.

Правила оформления документов в отношении неверно выбитых чеков прописаны в пункте 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.93 № 104 (далее — Правила № 104). Итак, рассмотрим по порядку, что же нужно сделать.

Кассир должен оформить актВ конце смены попросите кассира в одном экземпляре составить акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12.98 № 132 (далее — акт КМ-3). В акте КМ-3 указывают номер ошибочного чека и его сумму в графах 4 и 5 соответственно. Подписывают документ кассир-операционист, старший кассир, заведующий отделом (секцией), а также руководитель предприятия. Лучше, если также свою подпись поставит и главный бухгалтер. Поскольку именно он является ответственным за ведение кассовой книги и соответственно за полнотуоприходования выручки в кассу организации (п. 2.6 Положения о порядке ведения кассовых операций от 12.10.2011 № 373-П).

Поскольку деньги по ошибочному чеку не были получены, возвращать их кому-либо не нужно. Акт КМ-3 как раз подтверждает разницу между показаниями фискальной памяти ККМ и фактической выручкой.

Дополнительно вы можете попросить кассира написать объяснительную записку в произвольной форме, в которой он укажет причину допущенной ошибки. Эту записку также приложите к акту КМ-3. И хотя налоговики не имеют права требовать обязательного наличия такого документа, поскольку пункт 4.3 Правил № 104 не содержит подобных указаний, на практике они иногда это требование предъявляют. Поэтому, чтобы избежать споров с инспекторами, вы можете подготовиться заранее.

Снимите копию с чека и подклейте егоПолучив от кассира чек, погасите его, то есть поставьте штамп «Погашено». А затем, чтобы не потерять, наклейте на лист бумаги, приложите к акту КМ-3 и храните вместе с другими кассовыми документами за эту дату не менее пяти лет (п. 11 постановления Правительства РФ от 30.07.93 № 745 ). Также желательно снять копию с кассового чека и приложить ее к акту КМ-3 вместе с оригиналом. Дело в том, что чеки печатают на термобумаге, которая со временем полностью обесцвечивается, поэтому, чтобы избежать претензий налоговиков, лучше подстраховаться.

Кассир оформляет журнал кассира-операционистаПосле того как ваш кассир снимет Z-отчет, проследите, чтобы он правильно заполнил все графы в журнале кассира-операциониста (форма КМ-4). А именно: в графу 10 «Сумма выручки за рабочий день (смену)» необходимо, чтобы он записал всю выручку за день так, как отражено у вас в Z-отчете. В графу 11 «Сдано наличными» кассир впишет сумму уже за минусом данных по ошибочному чеку. А в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» кассир впишет как раз сумму по чеку с ошибкой.

В учете отразите фактически полученную выручкуКогда вы будете оформлять приходный кассовый ордер на сумму дневной выручки, из суммы по Z-отчету вычтите данные по ошибочно пробитым чекам. Тогда вы оприходуете в кассу компании именно ту сумму денег, которая фактически получена. Расходный кассовый ордер на неверную сумму оформлять не нужно.

В бухгалтерском учете будут проводки:

ДЕБЕТ 50 КРЕДИТ 62

— поступили средства от покупателей;

ДЕБЕТ 62 КРЕДИТ 90

— отражена выручка от продажи товаров.

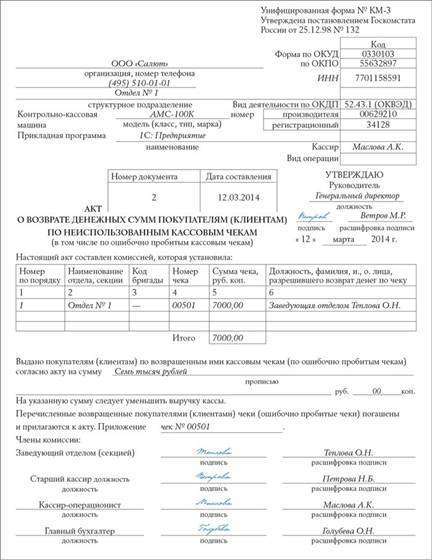

Пример. Заполнение акта о возврате денежных сумм (форма КМ-3) на примере ООО «Салют»В ООО «Салют» кассир-операционист А.К. Маслова 12 марта, работая на кассовом аппарате АМС-100К, случайно выбила чек на сумму 7000 руб. вместо чека на сумму 700 руб. Ошибочный чек она оставила у себя и поставила на него штам «Погашено». А покупателю выбила новый на верную сумму.

Кассир заполнила акт КМ-3, в котором, помимо нее, подписи поставили генеральный директор, заведующая отделом, старший кассир, а также главный бухгалтер. Заполненный образец акта КМ-3 ставлен далее.

Далее А.К. Маслова отнесла акт КМ-3 вместе с чеком № 00501 в бухгалтерию.

В конце смены кассир-операционист сняла Z-отчет, наличная выручка по отчету с гашением составила 123 000 руб. Затем А.К. Маслова заполнила журнал по форме КМ-4, в котором:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

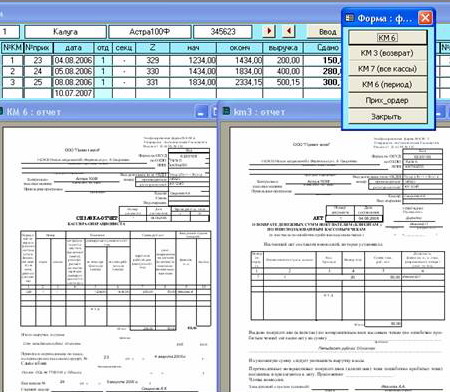

Программа отчет кассира. собственно, повторяет кассовую книгу. Программа отчет кассира печатает формы КМ3, КМ6, КМ7. КМ6 – отчет кассира, КМ3 – возврат, КМ7 – сводный отчет по всем кассам. Программа отчет кассира полезна ИП и тем, у кого нет этих форм в 1С. В отчете кассира можно вести много касс, получать отчетную информацию за выбранный период, как полную, так и итоговую. Форма. открываемая кнопкой «данные», повторяет исходную форму, но в ней отображается последняя запись кассовой книги. При неустанном внимании налоговой к ККМ. порядок в ведении отчетности по ККМ позволяет избежать лишних поводов для применения штрафных санкций. Программа отчет кассира - незаменимый помощник в Вашем бизнесе.

Отчет кассира км3 км6 км7 делает программа отчет кассира. Программа отчет кассира имеет простой интерфейс и позволяет делать отчеты кассира за выбранный период. Формы км3 км6 км7 заполняются в отчете кассира автоматически. Отчет кассира км3 км6 км7 делает программа отчет кассира. Программа отчет кассира имеет простой интерфейс и позволяет делать отчеты кассира за выбранный период. Формы км3 км6 км7 заполняются в отчете кассира автоматически. Отчет кассира км3 км6 км7 делает программа отчет кассира.

ФормаКМ 3 - акт о возврате денежных сумм Форма № КМ-3 - акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекамДля оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам, применяется унифицированная форма № КМ-3. В акте должны быть перечислены номер и сумма каждого чека. Кассир-операционист может выдать деньги по возвращенным покупателями чекам лишь при наличии подписи руководителя организации и только по чеку, выданному в данной кассе и на соответствующие покупке суммы. Чек сохраняется кассиром до конца рабочего дня (или смены). Акт о возврате по форме № КМ-3 составляется в одном экземпляре при сдаче и оформлении выручки за день. В акте указывают номера всех чеков ККТ, по которым были возвращены деньги (графа 4 "Номер чека"), и их суммы (графа 5 "Сумма чека, руб. коп."). На всех чеках, возвращенных покупателями за рабочий день, ставят штамп "Погашено". Чеки наклеивают на лист бумаги и передают в бухгалтерию вместе с актом. Чеки хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в журнал кассира-операциониста (форма № КМ-4). Акт составляет комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек. Как правило, в нее включают представителя администрации, заведующего отделом (секцией), старшего кассира, кассира-операциониста. Подписывается Акт формы № КМ-3 всеми членами комиссии и утверждается руководителем организации. Если товар был частично оплачен наличными, частично - по пластиковой карте, возврат производится точно таким же образом, как производилась оплата. То есть, нельзя вернуть всю стоимость товара только по пластиковой карте или только наличными деньгами. Если кассир пробивает возвратные чеки (чеки на сумму, которая возвращается покупателю, обычно со знаком "минус"), то в Z-отчете будет отражена информация о возврате. Однако возвратный чек пробивать не обязательно, это только сервисная функция некоторых ККТ, потому что сумма возврата не вычитается из суммы продаж по денежным счетчикам, в том числе и в фискальной памяти. В фискальной памяти фиксируются все суммы продаж (без учета возвращенных сумм). Если покупатель возвращает товар, но чек у него не сохранился, то он обязательно должен написать заявление о возврате денег и указать свои паспортные данные. При этом вернуть деньги можно только из главной кассы, оформив расходный кассовый ордер и отразив эту операцию в кассовой книге. Пример. В торговой организации ООО "Торг" в течение рабочего дня 18 августа 2004 г. был ошибочно пробит через ККМ один кассовый чек на сумму 800 руб. В конце рабочего дня при определении показаний ККМ приказом руководителя организации назначена комиссия, в состав которой включен главный бухгалтер, старший кассир и кассир-операционист. Комиссия составила акт по форме № КМ-3 «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам». Кассовый чек на сумму 800 руб. был погашен, наклеен на лист бумаги и передан с актом в бухгалтерию. За 18 августа 2004 г. выручка торговой организации по показаниям суммирующего счетчика ККМ составила 100000 руб. Дневная выручка по ККМ в сумме 100000 руб. уменьшена на 800 руб. и составила 99200 руб. (100000 руб. - 800 руб.). Сумма по ошибочно пробитому кассовому чеку 800 руб. заносится также в графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп." журнала кассира-операциониста (форма № КМ-4) и отражается в ежедневном справке-отчете кассира-операциониста (форма № КМ-6) за 18 августа.

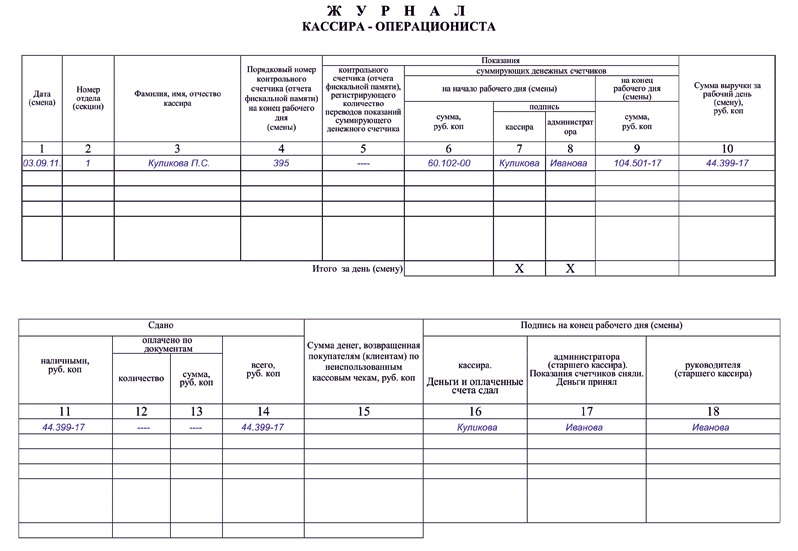

Журнал кассира-операциониста - форма № КМ-4Журнал кассира-операциониста - унифицированная форма № КМ-4 - заводится на каждую кассовую машину. Он должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, директора, главного бухгалтера и печатью организации. В этом журнале ведется учет выручки, полученной с применением ККТ. Журнал формы № КМ-4 является контрольно-регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Все исправления должны быть оговорены и заверены подписями кассира-операциониста, директора (заведующего), главного (старшего) бухгалтера. После снятия Z-отчета, определения и проверки фактической суммы выручки делается запись в журнале кассира-операциониста о показаниях денежных счетчиков на начало и конец смены (графы 6, 9), а также о величине выручки (графа 10). Записи в журнале делаются по каждому Z-отчету даже если он нулевой (выручки за день не было). При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8). В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных акта формы № КМ-3, а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру организации. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала кассира-операциониста. В графе 1 журнала указывается дата снятия отчета. У каждого Z-отчета есть свой номер, который увеличивается с каждым снятием отчета на единицу. Эти номера отчетов и записываются в графы 4 и 5. Все Z-отчеты, полученные на ККМ, должны обязательно аккуратно собираться и храниться, например, в отдельной папке или скрепляться с отчетом кассира за день. В графе 11 журнала записывают сумму выручки, сданную наличными, а в графах 13 и 12 "Оплачено по документам" соответственно указывают сумму продаж по кредитным карточкам (или другим документам) и количество соответствующих документов. Сумма денег по возвращенным покупателями чекам записывается в графу 15, на нее уменьшается сумма выручки по кассе. В конце смены эти данные заверяются ответственными лицами в графах 16 - 18. В случае неисправности ККМ кассир вместе с представителем администрации оформляет окончание работы на данной кассовой машине так же, как при окончании смены, с отметкой в книге времени и причины окончания работы. Затем администрация вызывает специалиста по ремонту, который делает запись в специальном журнале - "Журнал учета вызовов технических специалистов и регистрации выполненных работ" по форме № КМ-8.

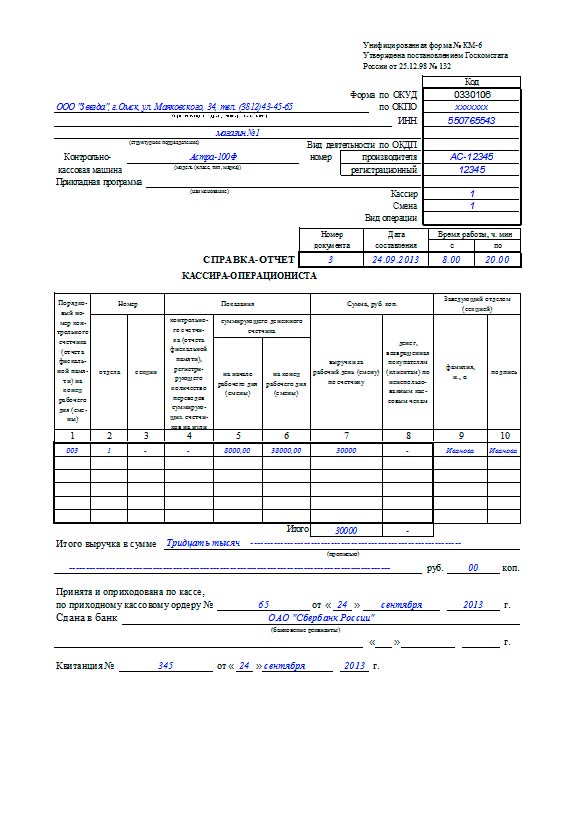

Справка-отчет кассира - форма № КМ-6Справка-отчет кассира по форме № КМ-6 используется для составления отчета кассира-операциониста о показаниях счетчиков ККТ и выручке за рабочий день (смену). Отчет составляется в одном экземпляре ежедневно, подписывается кассиром-операционистом и вместе с выручкой и приходным кассовым ордером сдается старшему кассиру, в главную кассу или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков (Z-отчет) на начало (графа 5) и конец (графа 6) рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам (графа 8), и подтверждается соответствующими подписями заведующих отделами. За прием денег в отчете подписываются старший кассир и руководитель организации. Если в организации несколько ККМ, то отчет формы № КМ-6 служит основанием для составления сводного отчета (по всем кассовым аппаратам) "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" (форма № КМ-7). Прием выручки в главную кассу также оформляется приходным ордером, а квитанция к нему остается у кассира-операциониста.

Форма № КМ-7В свою очередь, форма № КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к справке-отчету кассира-операциониста за текущую дату. Документ составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданная покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации. Сведения подписываются руководителем и старшим кассиром организации.

Справку-отчет кассира-операциониста можно распечатать из меню:

Учет / Учет денежных средств / Касса. кнопка Отчеты.

Справка формируется за тот день, который указан в верхней части формы Касса. В справку попадают проводки Д.50 К.62,76,90. У этих проводок должно быть заполнено поле "ККМ" и поле "Z.O" (итоговый контрольно-кассовый отчет).

Проводки Д.50 К.90 формируются автоматически из формы Учет продаж для вида сделки "Розничная торговля". Там же в закладке Оплата можно заполнить сведения о ККМ. Для проводок Д. 50 К. 62,76 данные о ККМ и номер zэт отчета нужно вводить непосредственно в форме Касса.

Проводки, у которых номер ККМ и номер Z-отчета совпадают в отчете суммируются.

Данные о передаче денег в банк заполняются в том случае, если в дату формирования отчета есть проводка Д.51 К.50. Сведения о банке заполняются по данным формы Сведения о предприятии / Реквизиты.

Данные о кассовом аппарате заполняются по данным справочника Справочники / Кассы.

Copyright © ООО Компания "Стратегия"

Как вести журнал кассира-операциониста (ф. КМ-4 )

В графе № 1 указывается текущая дата.

В графе № 2 - номер отдела (секции). Это необходимо в том случае если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе № 3 - фамилия, имя, отчество кассира - операциониста.

В графе № 4 необходимо поставить прочерк.

В графе № 5 - указывается номер Z-отчета, соответствующий текущей да-те.

В графе № 6 - показания счетчика <Гросс итого> на начало дня. Эту сумму ККМ указывает в Z-отчете, и показания на начало дня - это те же показания, что и на вечер предыдущего дня. Внимание! Не все модели ККТ автоматиче-ски выводят в Z-отчете показания счетчика <Гросс итого> (например <Мер-курий-115Ф>). В этом случае необходимо выводить их самостоятельно. Как это сделать указано в комментарии к графе № 10.

В графах № 7 и № 8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).

В графе № 9 - показания счетчика <Гросс итого> на конец дня.

В графе № 10 - сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами № 9 и № 6. Если ККТ не указывает в Z-отчете показания счетчика <Гросс итого>, то можно сразу записать ука-занную в нем сумму выручки за день, после чего путем суммирования граф № 6 и № 10 вывести показания счетчика <Гросс итого> на конец дня, и занести их в графу № 9.

В графе № 11 - сумму наличных денежных средств (выручку).

В графах № 12 и № 13 соответственно: количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и общую сум-му оплаченную этими документами. Если этого не происходило, то необходи-мо поставить прочерки.

В графе № 14 указывается общая сумма выручки (№ 11+№ 13).

В графе № 15 отражается сумма денег, возвращенная покупателям (клиен-там) по неиспользованным (в том числе ошибочно пробитым чекам). Сумма граф № 14 и № 15 должна соответствовать сумме, указанной в графе № 10. Внимание! Возвращать деньги из денежного ящика ККТ можно только по че-кам, пробитым в этот день. К чекам должен прилагаться акт по ф. КМ-3.

В графах № 16, № 17 и № 18 - подписи соответствующих должностных лиц организации.

Форма КМ-3 это акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.»

Акт КМ-3 это форма возврата. Она оформляется, когда:

Что делать если чек на кассовом аппарате пробит неверно, либо покупатель решил оформить возврат товара, либо кассир случайно пробил не ту сумму в чеке, либо кассовый аппарат сам добавил несколько нулей к сумме чека ( бывает и такое)?

Нужно оформлять возврат.Интересный факт, многие считают, что оформление возврата должно происходить на самом кассовом аппарате. То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Это не так. Мало того, что этот чек не считается фискальным документом, так еще и в некоторых кассовых аппаратах (например Альфа 400К) сумма возврата прибавляется к накоплениям. Это еще больше путает кассира и бухгалтера. А также если за текущую смену на кассовом аппарате пробита сумма меньше той, которую вы хотите оформить как возврат, то у вас ничего неполучится. Так часто бывает, когда клиент возвращает товар не в день покупки, а приходит на следующий день или позже, а у Вас на кассе нет достаточного количества продаж для закрытия возврата.

Порядок оформления возвратаСамое главное, что нужно сделать при оформление возврата это распечатать и оформить форму КМ-3 «О возврате денежных сумм покупателю по неиспользованным кассовым чекам». Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товарПокупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чекуЖелательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3 Пример заполнения формы КМ-3.

После заполнения форма КМ-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Предоставлять заполненную форму в налоговую инспекцию нужно только по требованию.

Приложениями к форме могут быть:Подробные консультации по телефоном на стр. Контакты

Смотрите по этой теме также:Команда разработчиков «Эвотор» продолжает совершенствовать смарт-терминал, учитывая пожелания партнеров и делая работу с ним еще удобнее и быстрее.

Онлайн-кассы «АТОЛ 11Ф», «АТОЛ 77Ф» и «АТОЛ 30Ф» компании АТОЛ включены в реестр контрольно-кассовой техники (ККТ) на основании приказа Федеральной налоговой.

В соответствии с приказом ФНС № ЕД-7-20/492@ от 15.09.2016 г. в новый государственный реестр ККТ внесены следующие модели онлайн-касс.

Уважаемы клиенты и партнеры!

В связи с изменениями в Федеральном Законе «О применении ККТ…» 54-ФЗ, связанными с переходом действующего парка ККТ.

СИСТЕМА «МАРКИРОВКА»

markirovka.nalog.ruС 1 апреля 2016 года в Российской Федерации проводится эксперимент по маркировке предметов одежды, принадлежностей к одежде и прочих.