Рейтинг: 4.4/5.0 (1926 проголосовавших)

Рейтинг: 4.4/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Как известно, с 1 января 2003 г. вступило в силу положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль” (ПБУ 18/02), утвержденное приказом Минфина России от 19.11.02 № 114н.

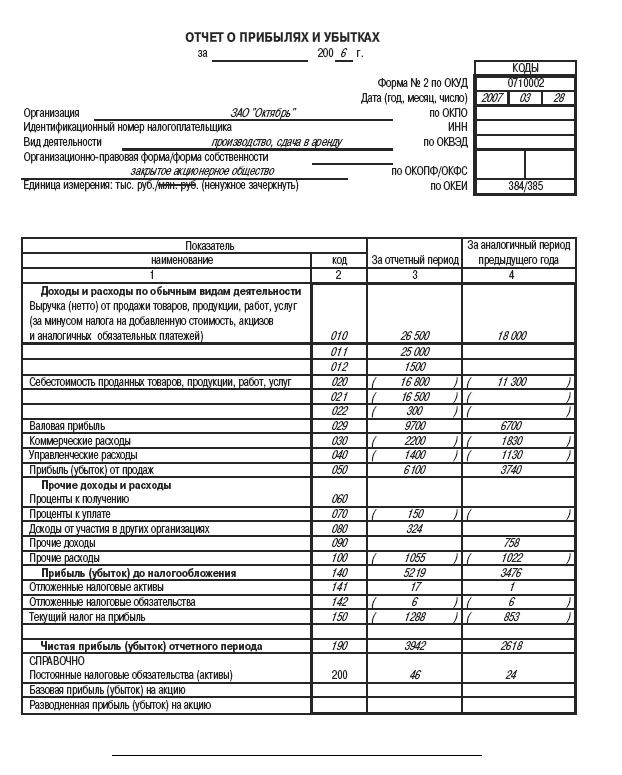

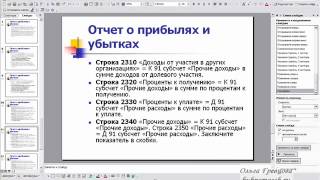

Во исполнение требований ПБУ 18/02 в форме № 2 заполняются строки для отражения отложенных налоговых активов и обязательств. Эти показатели необходимы для формирования чистой прибыли организации. Показатель чистой прибыли для целей составления бухгалтерской отчетности определяется как разница между бухгалтерской прибылью до налогообложения и двумя показателями: условным расходом по налогу на прибыль и постоянными налоговыми обязательствами. Однако сама сумма условного расхода (или дохода) по налогу на прибыль в Отчете о прибылях и убытках не фигурирует. Эта расчетная величина, которая определяется как произведение прибыли (убытка) до налогообложения на ставку налога на прибыль, необходима налогоплательщику для расчета текущего налога на прибыль, который указывается в форме № 2 и должен совпадать с суммой налога на прибыль, начисленной по налоговой декларации, а также суммой налога на прибыль, сформированной в бухгалтерском учете на счете 68, субсчет “Расчеты по налогу на прибыль”.

В соответствии с ПБУ 18/02 на основании всех перечисленных показателей формируется текущий налог на прибыль. Он равен: условный расход (доход) по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство - постоянный налоговый актив.

Если организация получила прибыль по данным как бухгалтерского, так и налогового учета, то все более или менее понятно. Если же по результатам хозяйственной деятельности получен убыток, то могут возникнуть сложности в заполнении отчетных форм.

По данным бухгалтерского учета за 6 месяцев 2004 г. организация получила выручку от выполнения работ в сумме 295 000 руб. в том числе НДС 45 000 руб. Сумма расходов на рекламу составила 25 000 руб. причем в пределах норматива - только 3000 руб. Организация получала кредиты на приобретение основных средств. Сумма процентов по кредитам, начисленных до постановки объектов на баланс, составляет 10 000 руб. Фонд оплаты труда за отчетный период - 50 000 руб. единый социальный налог - 17 800 руб. Сумма начисленной амортизации - 78 000 руб. Для целей налогового учета учитывается амортизация в размере 95 000 руб.

По итогам полугодия у организации образовались следующие операционные и внереализационные расходы:

- проценты по кредиту - 15 000 руб.;

- излишки материалов по результатам инвентаризации - 2000 руб.;

- списаны доходы будущих периодов по ранее полученному безвозмездно имуществу - 30 000 руб.;

- налог на имущество - 5000 руб.

В бухгалтерском учете организации за 6 месяцев 2004 г. были оформлены следующие записи (табл. 1).

Текущий налог на прибыль равен: условный доход по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство = (-14 112) + 5280 (строка 280) + 15 312 (строка 240) - 6480 (строка 250) = 0.

Теперь рассмотрим ситуацию, когда по данным бухгалтерского учета получен убыток, а по данным налогового - прибыль.

По результатам первого полугодия 2004 г. выручка от реализации составила 885 000 руб. в том числе НДС 135 000 руб. Себестоимость реализованных товаров по данным бухгалтерского учета - 500 000 руб. Расходы на рекламу - 100 000 руб. в том числе в пределах норматива - 70 000 руб. Фонд оплаты труда с учетом единого социального налога - 94 920 руб. Амортизация по данным бухгалтерского учета - 60 000 руб. а для целей налогового учета - 65 000 руб.

По итогам полугодия у организации сформировались следующие прочие доходы и расходы:

- услуги банка - 2000 руб.;

- безвозмездно полученные основные средства - 7000 руб.;

- налог на имущество - 3000 руб.

В бухгалтерском учете организации за 6 месяцев 2004 г. были оформлены следующие записи (табл. 3).

Отражена выручка от выполнения работ

Начислен НДС с выручки

Списана себестоимость реализованных товаров

Начислены расходы на рекламу

На сумму сверхнормативных расходов на рекламу начислено постоянное налоговое обязательство (30 000 х 24/100)

68 “Расчеты по налогу на прибыль”

Начислены амортизационные отчисления по данным бухгалтерского учета

На сумму разницы по амортизационным отчислениям списана часть отложенного налогового обязательства (5000 х 24/100)

Прибыль по данным налогового учета получена следующим образом: 885 000 - 135 000 - 500 000 - 70 000 - 65 000 - 94 920 - 2000 + 7000 - 3000 = 22 080 руб. Следовательно, по данным налоговой декларации сумма налога на прибыль составляет 5299 руб.

Рассчитаем показатели для формы № 2:

- убыток по данным бухгалтерского учета - 9920 руб.;

- постоянные налоговые обязательства - 7200 руб.;

- отложенные налоговые активы - 1680 руб.;

- отложенные налоговые обязательства - 1200 руб.

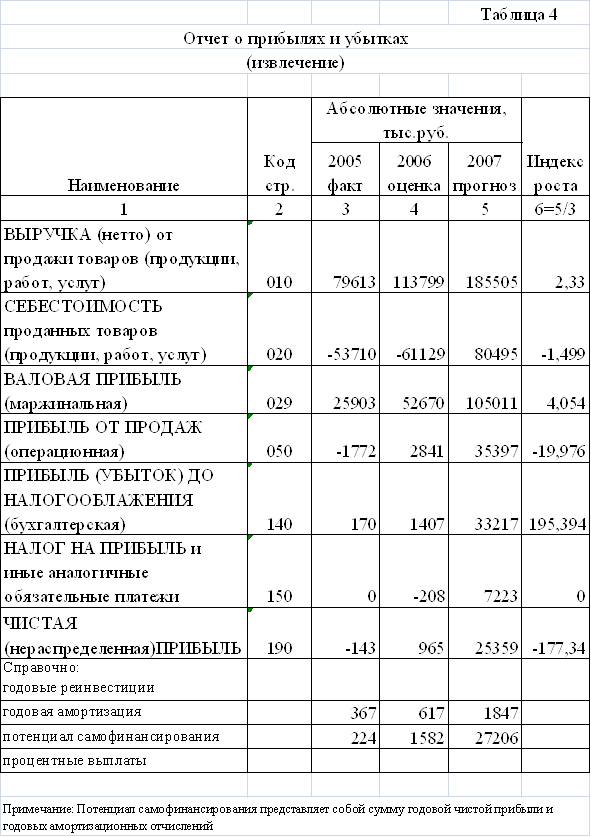

На основе полученных данных заполним Отчет о прибылях и убытках (табл. 4).

3. Прогнозирование и пути улучшения финансовых результатов предприятия

3.1 Построение прогнозного отчета о прибылях и убытках ООО «НЗЖБИ-НК»

На протяжении анализируемого периода ООО «НЗЖБИ-НК» получало прибыль, которая за этот период увеличилась, то есть наблюдаются тенденции к улучшению финансового положения предприятия.

Миссия ООО «НЗЖБИ-НК» - создание статуса финансово-устойчивой компании.

Стратегические инициативы компании и задачи на 2010-2012 гг. ООО «НЗЖБИ-НК»:

обеспечение финансовой устойчивости и экономической стабильности;

увеличение объемов реализации готовых видов продукции высокой конкурентоспособности;

Таким образом, для достижения поставленной цели необходимо решить следующую первостепенную задачу - составление отчета о прибылях и убытках с расчетом прогнозной выручки.

Стратегическое планирование ООО «НЗЖБИ-НК» строится на понимании и прогнозировании финансового будущего предприятия, понимании цели на текущую и долговременную перспективу.

Руководство предприятия ООО «НЗЖБИ-НК» должно представлять, какими финансовыми операциями и в результате какой деятельности эти цели будут достигнуты.

Целью прогнозирования отчета о прибылях и убытках ООО «НЗЖБИ-НК» является получение прогнозной величины нераспределенной прибыли.

Для ее получения следует также учесть налоги, уплачиваемые предприятием из прибыли.

Прогнозная чистая прибыль формирует соответствующую статью прогнозного баланса предприятия.

Прогнозирование отчета о прибылях и убытках, как и других форм прогнозной отчетности, предполагает разработку нескольких прогнозных его вариантов с целью оптимизации деятельности предприятия.

В работе рассмотрено два варианта построения прогнозного отчета о прибылях и убытках ООО «НЗЖБИ-НК»: на основе Основой для разработки метода пропорциональных зависимостей показателей за 3 года (таблица 3.1) с помощью трендового анализа.

Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы - взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению). Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика - инерционность - в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких "всплесков" в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Метод пропорциональных зависимостей показателей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они "привязываются" к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции.

Последовательность процедур данного метода такова: – Идентифицируется базовый показатель B (например, выручка от реализации).

– Определяются производные показатели, прогнозирование которых представляет интерес (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности. – Для каждого производного показателя P устанавливается вид его зависимости от базового показателя: P=f(B). Чаще всего выбирается линейный вид этой зависимости.

– При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

– При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей, а именно, чаще всего выявляется потребность во внешних источниках финансирования. – Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

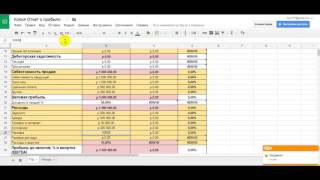

Таблица 3.1 - Динамика формирования финансовых результатов ООО «НЗЖБИ-НК» за период 2007-2009 гг.

Итак, начнем с первого метода. Проведем анализ динамики и уровня финансовых результатов ООО «НЗЖБИ-НК» за три года: 2007, 2008, 2009, и рассчитаем прогнозную выручку и на ее основе все остальные показатели (приложение).

Для расчета прогнозной выручки этим методом, понадобился среднегодовой темп роста выручки за три анализируемых года:

Трсрг = ? 1*1,882*0,896 = 95%.

На основе этого рассчитывается прогнозная выручка:

Впрогн = В1*Трсрг (3.2)

Впрогн = 937 111*1,8= 890 255,45 тыс. руб.

Далее для построения прогнозного отчета о прибылях и убытках рассчитывается уровень каждого показателя по отношению к выручке по следующей формуле:

УрХiв = Хi/В*100 (3.3)

Основываясь на предыдущей таблице и расчетах построим прогнозный отчет о прибылях и убытках на 2010 год (таблица 3.2):

Таблица 3.2 - Прогнозный отчет о прибылях и убытках ООО «НЗЖБИ-НК» на 2010 год

по дисциплине: Анализ финансовой отчетности

на тему: Анализ отчета о прибылях и убытках (на примере ООО «Новый Двор»)

г. Ставрополь, 2009 г.

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «НОВЫЙ ДВОР»

1.1 Организационная характеристика

1.2 Экономическая характеристика

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДУЕМОЙ ТЕМЫ

2.1 Особенности формирования о тчетности в соответствии с РСБУ

2.2 Особенности формирования отчетности в соответствии с МСФО

2.3 Нормативно-правовая база и задачи составления отчетности

3. ГОДОВАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА № 2) . СОДЕРЖАНИЕ, СОСТАВЛЕНИЯ И ИНФОРМАЦИННЫЕ ВОЗМОЖНОСТИ

3.1 Порядок формирования показателей отчета о прибылях и убытках

3.2 Оценка доходности по данным отчета о прибылях и убытках

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Отчет о прибылях и убытках (форма №2) относятся к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. Годовой отчет о прибылях и убытках обобщает информацию о финансовых результатах отчетности года и входит в состав годовой отчетности; отчет, формируемый нарастающим итогом за каждый месяц (квартал), входит в состав промежуточной отчетности.

Отчет о прибылях и убытках, как и бухгалтерский баланс, составляется на основе двух основополагающих принципов - метода начисления и допущения непрерывности деятельности организации.

Значение отчета о прибылях и убытках определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности коммерческой организации и источника финансирования расширенного воспроизводства. На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности организации отражают компетентность руководства и качества управленческих решений. Поэтому отчет о прибылях и убытках в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации, используется для выявления и анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

Тема курсовой работы является актуальной, так как благодаря детальному изучению формы №2 «Отчет о прибылях и убытках» и анализа ее показателей позволяет правильно проанализировать хозяйственную деятельность предприятия, выявить положительные и отрицательные стороны его финансовой деятельности, найти пути повышения прибыли и уменьшения издержек производства и затрат на производство продукции.

Целью курсовой работы является детальное изучение показателей формы № 2 «Отчет о прибылях и убытках», правила и требования к его заполнению.

Задачами курсовой работы является изучение теоретических основ формирования отчета о прибылях и убытках, назначения и состава показателей отчета о прибылях и убытках, информационной сущности отчета о прибылях и убытках в свете требований международных стандартов финансовой отчетности, а также детальное изучение нормативных документов, регулирующих бухгалтерскую финансовую отчетность. Также немаловажными задачами курсовой работы является изучение финансово-экономической характеристики хозяйства, порядка составления, оценка показателей и совершенствование показателей отчета о прибылях и убытках, оценки доходности по данным отчета о прибылях и убытках.

Для написания курсовой работы использовались законы и законодательные акты: Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ (принят ГД ФС РФ 23.02.1996 г. ред. от 23.11.2009 г. № 261-ФЗ), Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.1998 г. № 34-н, ред. от 26.03.2007 г. № 26н), ПБУ 4/99 «Бухгалтерская отчетность организаций», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 1/2008 «Учетная политика организации», методические указания и рекомендации, учебная и периодическая литература.

При написании курсовой работы использовались статистические, математические методы, а также методы сравнения и изучения динамических показателей при анализе финансово-хозяйственной деятельности предприятия.

Объектом исследования является общество с ограниченной ответственностью «Новый Двор», период охватывает 2007-2009 гг.

Данная работа состоит из трех разделов.

В первом разделе рассматривается организационная структура предприятия, дается характеристика финансовых результатов деятельности. Теоретические основы исследуемой темы приведены во втором разделе. В третьем разделе работы анализируются порядок формирования показателей отчета о прибылях и убытках деятельности предприятия, а также оценка доходности по данным отчета предприятия.

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «НОВЫЙ ДВОР »

1.1 Организационная характеристика

Общество с ограниченной ответственностью «Новый Двор» был создан в 31 мая 2002 года в городе Ставрополе. Предприятие было открыто для производства и реализации хлеба булочных изделий в Ставропольском крае, и в первое время своего существования выпускала несколько видов продукции. На сегодняшний день у предприятия широкий ассортимент хлеба - булочных изделий, на фирме работает около 100 человек. Имеется один цех, где изготавливается, полуфабрикаты в дальнейшем замораживаются, а потом развозятся и реализуются в 20 киосках по городу Ставрополю.

Основными целями общества является наиболее полное удовлетворение материальных и иных потребностей его членов в товарах и услугах. Основными видами деятельности общества является производство, торговля, хлебобулочных изделий. Уставный капитал потребительского общества формулируется из средств полученных от взносов пайщиков, являющихся одним из источников формирования имущества.

На ООО «Новый Двор» применяется повременная и сдельная оплата труда, по способу начисления применяется месячная. Оплата труда производится, как правило, на основе должностных окладов.

Общество осуществляет следующие виды деятельности:

- производство и реализацию продовольственных товаров;

- производство продукции производственно-технического назначения;

- торговую, торгово-посредническую, закупочную, бытовую;

- осуществление оптовой, розничной и фирменной торговли;

- оказание услуг предприятиям, организациям и населению в сфере бытового обслуживания, общественного питания, туризма, отдыха, транспорта, связи, строительства, складского хозяйства;

- маркетинговые, дилерские и другие сервисные услуги;

- закупка товаров у населения за наличный расчет;

- операции с акциями и другими ценными бумагами;

- строительные, монтажные, пуско- наладочные и отделочные работы и другие.

Деятельность Общества не ограничивается оговоренной в уставе. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/e

Рис.1 структура управления ООО «Новый Двор»

Результатом исследования организационно - управленческой структуры предприятия является организационно-управленческая структурная схема, которая имеет три уровня управления: верхний, средний, оперативный.

К верхнему уровню управления относятся: директор предприятия со своими заместителями. Сущность деятельности на верхнем уровне: на нем вырабатывается стратегия развития предприятия, перспективные планы на срок до 1 года, бюджет, главные задачи.

К среднему уровню управления относятся все отделы, обеспечивающие производственную деятельность предприятия и выполнения стратегических задач, поставленных на верхнем уровне. Сущность деятельности на среднем уровне: вырабатывается тактика жизнедеятельности предприятия.

Оперативный уровень управления включает все отделения, обеспечивающие непосредственно производство услуг. Сущность деятельности: выполняются все поставленные задачи и информационные отчеты для второго уровня.

1.2 Экономическая характеристика

Рассмотрим экономическую характеристику ООО «Новый Двор». Проводимые исследования будут производиться на основе таблиц, в которых содержится вся необходимая информация по размерам производства организации, составу и структуре капитала, финансовых результатов деятельности предприятия. Для начала проанализируем актив баланса ООО «Новый Двор» за период 2007-2009 года (табл. 1).

Состав и структура актива баланса ООО «Новый Двор» (тыс. руб.)

Проанализировав данные таблицы 1 бухгалтерского баланса за три года, можно сделать вывод, что валюта баланса с каждым годом увеличивается, так на конец 2007 года ее стоимость составляет 34 551 тыс. руб. а в 2009 году она составляла 43 454 тыс. руб. Валюта баланса увеличилась за период 2007-2009 года на 2 903 тыс. руб. или на 25,7 %. Это свидетельствует о наращивании хозяйственного оборота ООО «Новый Двор».

Стоимость активов увеличивается за счет увеличения оборотных активов, если на конец 2007 года стоимость оборотных активов составляла 31 448 тыс. руб. а на конец 2009 года их стоимость составляла 41 154 тыс. руб. Темп прироста оборотных активов за анализируемый период составил 30,8 %, что свидетельствует о стабильной работе предприятия и росте объемов производства. Внеоборотные активы уменьшились за период 2007-2009 года на 804 тыс. руб.

Наибольшую долю в составе оборотных активов за анализируемый период составляет краткосрочная финансовые вложения, она составила в 2007 году 25 451 тыс. руб. а в 2009 году увеличилась до 28 100 тыс. руб.

Запасы за 2009 год по сравнению с 2007 годом увеличились на 5 532 тыс. руб. что свидетельствует о стабильности производственного потенциала, а краткосрочная дебиторская задолженность постоянно увеличивается.

Денежные средства предприятия были не стабильны, так за 2007 год их стоимость составляла 6 тыс. руб. а в 2008 году их показатель снизился до 3 тыс. руб. что говорит о недостатке денежных средств у организации. А к 2009 году показатель увеличился до 6 тыс. руб.

Таким образом, за исследуемый период стоимость имущества ООО «Новый Двор» увеличилась. Это произошло в основном за счет увеличения стоимости оборотного капитала, а так как основную долю оборотных средств составляет запасы и краткосрочные финансовые вложения, то их увеличение говорит об увеличении спроса на продукцию ООО «Новый Двор».

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив имеет иное значение. Он показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании её имущественной массы. Пассив баланса - это, в определенном смысле, сумма обязательств организации. Рассмотрим состав и структуру пассива баланса ООО «Новый Двор» в таблице 2.

Состав и структура пассива баланса ООО «Новый Двор» (тыс. руб.)

По данным таблицы 2 можно сказать, что основная часть пассивов организации принадлежит собственному капиталу, причем его абсолютные показатели увеличиваются в каждом отчётном периоде (на конец 2007 года - 25 675 тыс. руб.; на конец 2008 года - 32 545 тыс. руб.; на конец 2009 года составил 34 804 тыс. руб.) за счёт нераспределённой прибыли. Значение нераспределенной прибыли на 2009 по сравнению с 2007 годом увеличилось на 9 129 тыс. руб. Темп прироста нераспределенной прибыли за анализируемый период составил 35,5%.

В структуре заемных средств организации наибольший удельный вес занимает займы и кредиты предприятия, остальные значения показателей в структуре заемных средств не значительны. Удельный вес на конец 2007 года равен 11,8 %, на конец 2008 г. - 14,2 %, а на конец 2009 г. - 13,1 %. Темп прироста займов и кредитов за анализируемый период составил 39,02 %.

Из расчетов видно, что заёмный капитал предприятия на конец 2009 года составляет 19,9 %, т.е. уменьшился по сравнению с 2007 годом 5,8 %.

Таким образом, собственный капитал ООО «Новый Двор» на конец 2009 года составил 80,0 %, а заёмный капитал на эту же дату - 19,9 %. Такое соотношение капиталов предприятия свидетельствуют о стабильности, устойчивости его финансового состояния.

Анализ экономической деятельности предприятия основывается главным образом на относительных показателях, которые можно сравнить с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения экономической деятельности предприятия.

Содержание внутрихозяйственного анализа может быть проведено по направлениям, имеющим значение для оптимизации управления, например такими, как анализ ликвидности и платежеспособности, анализ финансовой устойчивости организации, оценка рентабельности (табл. 3).

Анализ ликвидности и платежеспособности ООО «Новый Двор»

Отклонения (-;+) 2009 от 2007

1.Денежные средства, тыс.руб

2.Краткосрочные финансовые вложения, ты с.руб.

6. Оборотные активы, тыс. руб.

7.Капитал и резервы, тыс.руб.

8.Краткосрочные обязательства, тыс.руб.

Показатели платежеспособности и ликвидности можно рассчитать при помощи следующих коэффициентов:

1) Коэффициент абсолютной ликвидности определяется по формуле:

Этот показатель показывает, какая часть краткосрочных обязательств может быть погашена на дату составления баланса. Оптимальное значение этого показателя должно составлять ? 0,2-0,3.

По исследуемому предприятию показатель превышает этих значений, он составляет за 2009 год 3,24.

2) Коэффициент текущей ликвидности рассчитывается по формуле:

Этот коэффициент позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства. Оптимальное значение этого показателя составляет 1,5-2.

Превышение оборотных активов над краткосрочными обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. На ООО «Новый Двор» величина коэффициента на конец 2007 года составил 3,54; в 2008 году 4,14; в 2009 году составил 4,75. Что значительно выше нормативного уровня.

3) Коэффициент быстрой ликвидности рассчитывается по формуле:

Этот показатель показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющихся денежных средств, но и ожидаемых поступлений от дебиторов. Оптимальное значение этого показателя составляет 0,8-1. На исследуемом предприятие этот показатель ниже нормы, в 2009 году он составил 3,98.

Расчёты показывают, что организации ООО «Новый Двор» является ликвидным и платёжеспособным. Предприятие в состоянии своевременно и в полном объёме произвести расчёты по краткосрочным обязательствам.

Оценка финансового состояния предприятия будет неполной без анализа финансовой отчетности. Рассчитаем и проанализируем коэффициенты финансовой устойчивости на ООО «Новый Двор» за период 2007-2009 гг. (табл. 4).

Оценка финансовой устойчивости ООО «Новый Двор»

По данным таблицы 4, видно, что в 2009 году наблюдается уменьшение значение коэффициента капитализации на 0,1, по сравнению с 2007 годом.

Анализируя коэффициент обеспеченности собственными средствами, можно сделать вывод о том, что организация не зависит от заемных источников средств при формировании своих оборотных активов. В 2009 году этот показатель составил 0,78.

Значение коэффициента финансовой независимости показывает, что предприятие выше установленного оптимального значения, что свидетельствует о благоприятной финансовой ситуации.

Коэффициент финансирования выше оптимального значения, его показатель в 2009 году составил 4,02, это на 1,13 больше, чем в 2007 году.

Делая вывод об экономической характеристике предприятия, можно сказать, что предприятие является платежеспособным, финансовое положение ООО «Новый Двор» устойчиво.

Предприятие обладает гибкой структурой капитала и умеет организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования

отчетность доходность капитал

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДУЕМОЙ ТЕМЫ

2.1 Особенности формирования отчетности в соответствии с РСБУ

Отчет о прибылях и убытках является одной из основных форм бухгалтерской (финансовой) отчетности и обязательно присутствует в периодической отчетности [21].

Состав показателей, которые должен содержать Отчет о прибылях и убытках, составляемый по правилам РСБУ, определен п. 23 ПБУ 4/99:

– выручка от продаж;

– прибыль/убыток от продаж;

– проценты к получению;

– проценты к уплате;

– доходы от участия в других организациях;

– прибыль/убыток до налогообложения;

– налог на прибыль и иные аналогичные обязательные платежи;

– прибыль/убыток от обычной деятельности;

– чистая прибыль (нераспределенная прибыль (непокрытый убыток)).

РСБУ (п. 21 ПБУ 10/99 «Расходы организации») предусматривает раскрытие непосредственно в Отчете о прибылях и убытках только информации о расходах с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы, прочие расходы. Информация о величине расходов по обычным видам деятельности в разрезе элементов затрат; об изменении величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг; о расходах на формирование резервов подлежит раскрытию только в Приложении к Бухгалтерскому балансу и в Пояснительной записке (п. 22 ПБУ 10/99, п. 18 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2006 N 67 «О формах бухгалтерской отчетности организаций») [28].

РСБУ при составлении Отчета о прибылях и убытках в качестве единственного предусматривают метод «по назначению затрат».

Если детально проанализировать современное содержание отчета о прибылях и убытках, как верно замечает Бланк И.А. [12], то можно сделать вывод, что при формировании финансовых результатов в отечественной учетной практике приоритетным является показатель дохода. Иными словами, в обязательном порядке подлежат регистрации все доходы независимо от степени их реальности и вероятности получения.

В то же время расходы организации фиксируются в отчете о прибылях и убытках в том случае, если они фактически были произведены организацией и относятся к тому отчетному периоду, за который составляется отчет.

Существование такой ситуации объясняется главенствованием налогообложения, ибо организации стремятся заплатить налоги и рассчитаться с бюджетом в целях избежание значительных и даже необоснованных штрафных санкций, не беря во внимание свое фактическое положение и не заботясь при этом о своих акционерах (учредителях).

Кожинов В.Я. [23] считает необходимым унифицировать российские стандарты бухгалтерского учета (РСБУ) и международные стандарты финансовой отчетности (МСФО).

2.2 Особенности формирования отчетности в соответствии с МСФО

Совет Министров ЕС и Европейский Парламент 31 мая 2001 г. приняли директиву, в соответствии с которой при составлении финансовой отчетности допускается использовать такой способ оценки, как справедливая стоимость ("fair value" accounting method). Это решение обеспечивает соответствие Директив ЕС по бухгалтерскому учету современному состоянию рынка (в частности широкому распространению так называемых производных финансовых инструментов - деривативов), бизнеса и МСФО. Это в свою очередь позволит европейским компаниям конкурировать на равных с неевропейскими компаниями, так как облегчит процесс привлечения капитала на основе финансовой отчетности, соответствующей единым требованиям международного рынка капитала.

По словам Тереховой В.А. [31], новая директива предусматривает изменения в 4-й Директиве о годовых финансовых отчетах, 7-й Директиве о консолидированных финансовых отчетах и Директиве о финансовых отчетах банков. Согласно этим изменениям некоторые финансовые инструменты могут оцениваться по справедливой стоимости, которая определяется исходя из рыночной стоимости или иных общепринятых моделей (когда рыночная стоимость не может быть оценена с достаточной надежностью, например, если рынок неликвиден).

Практически все изменения справедливой стоимости, даже нереализованные, должны отражаться в отчете о прибылях и убытках компании. Оценка по справедливой стоимости обеспечит более точную информацию о финансовом положении и финансовых результатах деятельности компании [31].

Основная цель новой директивы - предоставить возможность европейским компаниям, находясь в рамках Директив ЕС по бухгалтерскому учету, применять МСФО в полном объеме, включая МСФО 39, посвященный оценке финансовых инструментов и подлежащий применению начиная с финансовой отчетности за 2001 г.

Согласно новой директиве справедливая стоимость может использоваться для оценки тех же финансовых инструментов, что и в соответствии с МСФО 39. Страны-члены ЕС сами определяют, какие компании обязаны, а какие имеют возможность применять оценку по справедливой стоимости. Так, страна-член ЕС может предписать или предоставить возможность оценки по справедливой стоимости только тем компаниям, ценные бумаги которых котируются па фондовой бирже. При этом директива требует обязательного раскрытия информации о производных финансовых инструментах (опционах, свопах и фьючерсах) в примечаниях к финансовой отчетности. Это требование не распространяется на малый бизнес.

Дополнения, вносимые в Директивы ЕС по бухгалтерскому учету, не означают, что оценка по справедливой стоимости заменяет оценку по фактической стоимости (historical cost). Напротив, она дополняет ее, в особенности если принять во внимание, что до сих пор не существует единого мнения о том, является ли оценка по справедливой стоимости уместной во всех случаях или нет.

По словам Волковой В.М. и Лаховой Е.В. [29], до сих пор ведутся дискуссии о том, должна ли компания оценивать по справедливой стоимости свои обязательства и нужно ли при расчете этой оценки учитывать кредитный риск компании. В соответствии с новой директивой оценка по справедливой стоимости не должна применяться к таким активам, как земля, здания, машины и оборудование. Некоторые финансовые инструменты (долгосрочные обязательства и др.) должны оцениваться по фактической стоимости.

В настоящее время на международном уровне идет обсуждение целесообразности применения оценки по справедливой стоимости в банках. Хотя действие новой директивы распространяется на банки, однако принятие ее не должно трактоваться как полный переход к подготовке отчетности исключительно на основе оценки по справедливой стоимости. Тем не менее, даже частичное применение этого способа оценки позволит Европейской Комиссии оценить его выгоды.

Теперь, коснемся непосредственно значения отчета о прибылях и убытках в свете международных стандартов финансовой отчетности.

Отчет о прибылях и убытках по мнению Радченко Ю.В. [15], служит как бы связующим звеном между балансовыми отчетами прошлого и нынешнего учетных периодов и показывает, за счет чего произошли изменения в нынешнем балансе по сравнению с прошлым. Иначе говоря, этот отчет показывает, как изменяется капитал акционеров компании под воздействием доходов и расходов, осуществленных в текущем периоде.

Согласно МСФО компании пользуются значительной степенью свободы при выборе формата предоставления отчета о прибылях и убытках. Существуют два способа его составления - одношаговый и многошаговый.

При одношаговом способе позиции отчета о прибылях и убытках делятся на две категории: доходы и прибыль, с одной стороны, и затраты и убытки - с другой. Получение показателя прибыли осуществляется в один шаг - посредством вычитания общей суммы расходов из общей суммы доходов. Обычно при использовании такого способа строка прибыли носит название прибыль от операций или прибыли от непрерывных операций. В российской системе бухгалтерского учета аналогом этого показателя является прибыль от основной деятельности [12].

При наличии у компании дохода от операций, не являющихся непрерывными, т.е. не повторяющихся периодически из года в год, используется многошаговый метод, поскольку МСФО, в частности, GAAP, требует отдельного отражения таких операций и вычисления чистого дохода по ним.

При многошаговом способе в отчете о прибылях и убытках раздельно показываются основная деятельность, деятельность, не повторяющаяся от периода к периоду, финансовая деятельность, налоговые платежи, операции филиалов компании, отчетность которой не консолидирована в ее собственную отчетность, и прочие подобные показатели. Этим объясняется название данного способа - многошаговый, поскольку, чтобы получить показатель чистого дохода по компании в целом, нужно сделать несколько предварительных шагов, а именно подсчитать промежуточные итоги по отдельным видам деятельности и рубрикам.

Как правило по словам Тереховой В.А. [31], в отчет о прибылях и убытках, подготовленный многошаговым методом, включает следующие рубрики:

1) Основная деятельность

- Доход или продажи. В рамках данной рубрики показываются различные источники дохода от основной деятельности, а также итоги всевозможных событий, способных повлиять на размер доходов, - скидки, возврат проданных изделий и т.д.

- Затраты на реализованную продукцию или предоставленные услуги - российским аналогом этого показателя является себестоимость реализованной продукции - показаны все прямые затраты на реализованные товары или услуги, которые признаются при реализации этих товаров и услуг и непосредственно направлены на получение дохода от реализации. Алгоритм вычисления этих показателей может быть приведен в отчете или в примечаниях и сносках к нему.

- Валовая прибыль (общая моржа) - разница между доходами от основной деятельности и прямыми расходами на нее.

- Затраты на сбыт (реализацию). В этой рубрике отражается информация о сбытовых расходах компании. Данная категория затрат включает расходы на маркетинг, рекламу, заработную плату сотрудников системы сбыта, доставку продукции потребителю, а также накладные расходы, возникающие в ходе сбытовой деятельности

- Общие и административные затраты, расходы на управление компанией и расходы общего характера, не связанные с производством конкретного товара или услуги.

- Прочие затраты на основную деятельность -- все остальные относительно значительные затраты на основную деятельность, не вошедшие в приведенные выше категории затрат. С учетом значительной роли налога на добавленную стоимость в России его можно включить в эту категорию затрат, начисляя затраты на ее выплату пропорционально объему продаж.

- Прибыль от основной деятельности до налогообложение - разность между доходами и всеми перечисленными выше видами затрат.

2) Неосновная деятельность. Данная рубрика отражает итоги операций, которые, с одной стороны, являются периодически повторяющимися и обычными для компании, а с другой - не входят в ее основную деятельность. К таким итогам относятся доходы от получения процентных платежей или расходы на выплату процентных платежей, получение дивидендов на капитал компании, вложенный в ее филиалы, имеющие статус самостоятельного юридического лица и ведущие самостоятельную отчетность [31].

3) Затраты по выплате налога на прибыль. В этом разделе учитываются налоги, взимаемые центральными и местными властями с прибыли, учет которой был произведен в предыдущих разделах. После вычета этих затрат подводится итог, называемый чистой прибылью. В отчетах многих компаний подведение итогов заканчивается на этом уровне, после чего рассчитывается прибыль на акцию. Если за этой рубрикой следуют другие и итог по ней является не окончательным, а промежуточным, то этот итог называется чистой прибылью.

4) Другие возможные рубрики (в их число ряд компании включает доход или убытки от филиалов, имеющих статус самостоятельного юридического лица).

5) Прерванные операции. При наличии данной рубрики в ней отражаются прибыли (в очищенном от налогов виде) или убытки, возникшие в результате продажи компанией части своих основных средств, составляющих одно из направлений ее коммерческой деятельности. То есть речь идет об уходе компании с определенного рынка и о прибыли или убытке от продажи обслуживавших этот рынок мощностей компании. Прибыль или убытки возникают в зависимости от превышения цены продажи над балансовой стоимостью или наоборот.

6) Экстраординарные события - отражение прибылей (в очищенном от налогов виде) или убытков от редких и необычных хозяйственных событий.

7) Последствия от изменения принципа бухгалтерского учета нарастающим итогом - отражение (в очищенном от налогов виде) последствий перехода от одного принципа учета к другому (например, от прямолинейного начисления амортизации к ускоренному, от метода LIFO при учете товарно-материальных запасов к методу FIFO и т.д.).

На основании выше сказанного можно сделать вывод о том, что вследствие реформирования бухгалтерской отчетности, она все в большей степени соответствует МСФО и это в скором времени позволит российскому бухгалтерскому учету соответствовать международным стандартам бухгалтерского учета.

Кондраков И.П. [24] считает, что отчетность, составленная по МСФО, позволяет заинтересованным пользователям оценить качество работы менеджмента компании и принимать экономически оправданные решения. В рыночной экономике основными пользователями отчетности являются существующие и потенциальные инвесторы.

Однако в России основную группу заинтересованных пользователей пока составляют банки, финансирующие деятельность организаций, а также акционеры, которые понимают важность точной и надежной информации, отражающей экономическую сущность деятельности компании.

Палий В.Ф. [31] пишет, что необходимость разработки международных стандартов обусловлено потребностью гармонизации национальных систем учета и отчетности в направлении повышения потребительских качеств бухгалтерской отчетности организации.

2.3 Нормативно-правовая база и задачи составления отчетности

Требования к составлению бухгалтерской отчетности устанавливаются системой нормативного регулирования бухгалтерского учета и бухгалтерской отчетности. Система нормативного регулирования бухгалтерского учета имеет четыре уровня.

Составление отчета о прибылях и убытках регламентируется следующими документами:

1) документы 1-го уровня нормативного регулирования:

Гражданский Кодекс РФ: часть первая от 30.11. 1994 (в ред. от 26.09. 2009 №197-ФЗ), часть вторая от 26.01. 1996 (в ред. от 09.04. 2009 №231-ФЗ), часть третья от 26.11. 2001 (в ред. от 30.06. 2008 №258-ФЗ) [3];

Гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости произвольного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты, а также определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других прав, исключительных прав на результаты интеллектуальной деятельности, регулирует договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников.

Налоговый Кодекс РФ: Законы РФ №147-ФЗ от 31.07. 1998 (ред.01.01. 2009) - часть первая и №118-ФЗ от 05.08. 2000 (ред. от 01.07. 2009) - часть вторая [2];

Законодательство о налогах и сборах регулирует отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Федеральный Закон «О бухгалтерском учете» №129-ФЗ от 21.11. 1996 (в ред. от 28.09.2010) [1];

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в РФ, других федеральных законов, указов Президента РФ и постановлений Правительства РФ.

Основными целями Законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организации и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

2) документы 2-го уровня нормативного регулирования:

Положение по ведению бухгалтерского учета и отчетности в РФ: Приказ МФ РФ №34н от 29.07. 1998 c изменениями от 30.12. 1999 №107н, от 24.03. 2000 №31н, от 18.09. 2006 №116н, от 26.03. 2007 №26н - данные изменения вступили в силу с 01.01. 2008 [4];

Приказ МФ РФ № 94н от 31.10 2000 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» с изменениями от 07.05. 2003 №38н, от 18.09. 2006 №115н [5];

Приказ МФ РФ № 67н от 22.07. 2003 «О формах бухгалтерской отчетности организации» с изменениями от 31.12. 2000 №135н, от 18.09. 2006 №115н [6];

Положение по бухгалтерскому учету №1/2008 «Учетная политика организации»: Приказ МФ РФ № 22н от 11.08. 2008 с изменениями от 11.03. 2009 [7]. Данное ПБУ устанавливает основы формирования и раскрытия учетной политики предприятий.

Положение по бухгалтерскому учету №4/99 «Бухгалтерская отчетность организации» Приказ МФ РФ №43н от 6.07. 1999 с изменениями от 18.09. 2006 №115н [8]. Данное ПБУ устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций.

Положение по бухгалтерскому учету №6/01 «Учет основных средств»: Приказ МФ РФ № 26н от 30.03. 2001 с изменениями от 18.05. 2002 №45н, от 12.12. 2005 №147н, 18.09. 2006 №116н, от 27.11. 2006 №156н. Данное ПБУ устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации.

Положение по бухгалтерскому учету №9/99 «Доходы организации»: Приказ МФ РФ №32н от 6.05. 1999 с изменениями от 30.12. 1999 №107н, от 30.03. 2001 №27н, 18.09. 2006 №116н, от 27.11. 2006 №156н. Данное ПБУ устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Положение по бухгалтерскому учету №10/99 «Расходы организации»: Приказ МФ РФ №33н от 6.05. 1999 с изменениями от 30.12. 1999 №107н, от 30.03. 2001 №27н, 18.09. 2006 №116н, от 27.11. 2006 №156н. Данное ПБУ устанавливает правила формирования в бухгалтерском учете информации о расходах (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Положение по бухгалтерскому учету №19/02 «Учет финансовых вложений»: Приказ МФ РФ №126н от 10.12. 2002 с изменениями от 18.09. 2006 №116н, от 27.11. 2006 №156н. Данное ПБУ устанавливает правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации.

3) документы 3-го уровня нормативного регулирования:

В соответствии с Федеральным законом № 54-ФЗ от 22.05.03 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» с изменениями от 03.06.2009 № 121-ФЗ, контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг [20].

Организации и индивидуальные предприниматели в соответствии с Федеральным законом № 54-ФЗ от 22.05.03 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», применяющие контрольно-кассовую технику, обязаны: осуществлять регистрацию контрольно-кассовой техники в налоговых органах; применять при осуществлении наличных денежных расчетов исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке. Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Положение № 2-П от 3.10.02 «О безналичных расчетах в Российской Федерации» в редакции от 22.01.08 №1964-У регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам кредитных организаций, в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Банковские расчеты осуществляются через кредитные организации и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета, если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. Списание денежных средств осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения № 2-П от 3.10.02 «О безналичных расчетах в РФ».

По высказыванию Пучковой С.И. [14], порядок оформления, приема, обработки электронных платежных документов и осуществление расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в Положении «О безналичных расчетах в РФ».

Прием денежной наличности учреждениями банков от обслуживаемых организаций осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. №31 и Положением «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» от 25 марта 1997 г. № 56.

4) документы 4-го уровня нормативного регулирования:

документы, утвержденные и разработанные самим предприятием (план счетов, учетная политика, штатное расписание, унифицированные формы документов, график документооборота).

Учетная политика организации ООО «Новый Двор» формируется главным бухгалтером, на которого в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации.

На предприятие установлен рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета. Также утверждены формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

Учетная политика предприятия, обеспечивает максимальный эффект от ведения учета. Под этим, прежде всего, понимается своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей. Так как эффективность решения управленческих проблем предприятия зависит от решения указанной функции бухгалтерского учета.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики будут, подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

На ООО «Новый Двор» отчётным годом считается период с 1 января по 31 декабря включительно.

В целях обеспечения достоверности данных бухгалтерского учета и отчётности на предприятие обязано производить инвентаризацию имущества и финансовых обязательств.

Проведение инвентаризации, кроме случаев, предусмотренных действующим законодательством обязательно при смене материально ответственного лица. Инвентаризация основных средств должна проводиться через 3 года.

При каждой инвентаризации должна формироваться инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, состав которой должен утверждаться приказом директора.

Амортизация основных средств и нематериальных активов, в бухгалтерском и налоговом учете начисляется линейным способом.

Расходы, произведенные в отчётном периоде, но относящиеся к следующим отчётным периодам, отражаются в отчётности отдельной статьёй как расходы будущих периодов и подлежат отнесению на издержки производства или обращения в течение срока, к которому они относятся.

Прибыль или убыток, выявленные в отчётном году, но относящиеся к операциям прошлых лет, включаются в результаты хозяйственной деятельности отчётного года. Доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам, отражаются в учёте и отчётности отдельной статьёй как доходы будущих периодов. Эти доходы подлежат включению в результаты хозяйственной деятельности при наступлении отчётного периода, к которому они относятся.

Все изменения в учетной политике должны вводиться с начала финансового года, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства.

3. ГОДОВАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ О ПРИБЫЛЯХ И УБЫТКАХ: СОДЕРЖАНИЕ, СОСТАВЛЕНИЯ И ИНФОРМАЦИННЫЕ ВОЗМОЖНОСТИ

3.1.Порядок формирования показателей отчета о прибылях и убытках

В соответствии с учётной политикой ООО «Новый Двор» в хозяйстве принята журнально -ордерная форма учёта. Поэтому основанием для записей в Главную книгу организации являются журналы - ордера по соответствующим счетам.

Показатели формы № 2 «Отчёт о прибылях и убытках» заполняются на основании аналитических данных к счетам 90 «Продажи», 91 «прочие доходы и расходы», 99 «Прибыли и убытки», которые содержатся соответственно в журналах-ордерах № 11,13,15 при журнально-ордерной форме учета или в аналогичных по назначению регистрах при других формах учета.

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (строка 010).

Здесь записывают доходы от обычных видов деятельности предприятия. Прежде всего, это выручка за продукцию и товары, а также за выполненные работы и оказанные услуги. При расчете выручки нужно учесть суммовые разницы. Эти разницы возникают, когда товары, цена которых выражена в условных единицах, отгружают раньше, чем поступает оплата за них. Если в договоре с покупателем предусматриваются различные скидки или наценки, то их тоже нужно учесть, определяя выручку. Выручку отражают без учета НДС, акцизов, экспортных пошлин [14].

На ООО «Новый Двор» выручка от продажи товаров составила в 2007 год 169 533 тыс. руб. в 2008 году уменьшилась до 80 258 тыс. руб. и в 2009 году составила 100 300 тыс. руб.

Данные отчета о прибылях и убытках ООО «Новый Двор» за период 2007-2009 гг. приведены в таблице 5.

Таблица 5 Финансовые результаты деятельности ООО «Новый Двор»

Себестоимость проданных товаров, продукции, работ, услуг (строка 020).

Здесь указывают сумму расходов по обычным видам деятель-ности за отчетный период. Этот показатель указывают в круглых скобках.

Согласно пункту 8 ПБУ 10/99 «Расходы организации», расхо-ды по обычным видим деятельности делятся на:

– затраты па оплату труда;

– отчисления на социальные нужды;

По этой строке бухгалтер приводит расходы по обычным видам деятельности, выручка от которых отражена по строке 010 Отчета о прибылях и убытках. Согласно пункту 5 ПБУ 10/99 «Расходы организации», это затраты на изготовление и реализацию продукции, приобретение и продажу товаров, а также расходы, связанные с выполнением работ и оказанием услуг.

При заполнении данной строки имеется один нюанс, интересный для бухгалтера организации, которая управленческие и коммерческие расходы не списывает сразу, а распределяет между реализованной и оставшейся продукцией. Так вот, долю таких расходов, приходящуюся на проданную продукцию, также приводят по строке 020.

На предприятии за период 2007-2009 гг. произошло снижение себестоимости проданных товаров, работ, услуг на 74 083 тыс. руб. и составило 80 430 тыс. руб. в 2009 году по сравнению с 2007 годом.

Валовая прибыль (строка 029).

Это промежуточный итог. Тут показывают валовую прибыль предприятия. Она равна разнице между выручкой (строка 010) и себестоимостью (строка 020).

На ООО «Новый Двор» в строке валовая прибыль, произошло увеличение. В 2007 году составил 15 020 тыс. руб. в 2008 году 17 583 тыс. руб. а в 2009 году увеличилась на 4 850 тыс. руб. или на 32,2 %.

Коммерческие расходы (строка 030).

По этой строке приводят расходы, которые связаны со сбытом продукции. Скажем, это затраты на рекламу, хранение, перевозку продукции.

Пункт 9 ПБУ 10/99 «Расходы организации» позволяет списывать коммерческие расходы двумя способами. Первый - распределять их между реализованной и оставшейся продукцией. То есть все собранные затраты списываются на себестоимость продукции такой проводкой:

Дебет счета 20 «Основное производство» Кредит счета 44 «Расходу на продажу» - списаны на себестоимость произведенной продукции коммерческие расходы.

Затем часть коммерческих расходов, приходящуюся на реализованную продукцию, списывают с кредита счета 43 «Готовая продукция» в дебет счета 90 «Продажи», в таком случае строку 030 не заполняют [19].