Рейтинг: 4.0/5.0 (1902 проголосовавших)

Рейтинг: 4.0/5.0 (1902 проголосовавших)Категория: Инструкции

Главная → Должностные инструкции → Розничная торговля → Должностная инструкция бухгалтера по учету кассовых операций

Должностная инструкция бухгалтера по учету кассовых операций 1. ОБЩИЕ ПОЛОЖЕНИЯ1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по учету кассовых операций .

1.2. Бухгалтер по учету кассовых операций назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

1.3. Бухгалтер по учету кассовых операций подчиняется непосредственно _.

1.4. На должность Бухгалтера по учету кассовых операций назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету кассовых операций не менее одного года.

1.5. Бухгалтер по кассовым операциям должен знать :

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации и учету кассовых операций и составлению отчетности по кассе;

- оформление кассовых операций согласно типовым межведомственным формам первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации;

- организацию документооборота по учету кассовых операций;

- порядок приема, выдачи и хранения наличных денег;

- правила определения платежеспособности банковских билетов и монет Банка России;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- законодательство о труде;

- правила и нормы охраны труда.

1.6. В период временного отсутствия Бухгалтера по учету кассовых операций его обязанности возлагаются на ___.

2.1. Функциональные обязанности Бухгалтера по учету кассовых операций определены на основе и в объеме квалификационной характеристики по данной должности и могут быть дополнены, уточнены при подготовке должностной инструкции, исходя из конкретных обстоятельств.

2.2. Бухгалтер по учету кассовых операций :

2.2.1. Выполняет работу по организации и учету кассовых операций.

2.2.2. Соблюдет законодательные и нормативные акты, выполняет работу по приему, выдаче и хранению наличных денег.

2.2.3. Ведет первичную документацию по приему и выдаче наличных денег.

2.2.4. Осуществляет контроль за первичной документацией по кассовым операциям и готовит их к счетной обработке.

2.2.5. Перед открытием помещения кассы и металлических шкафов (сейфов) осуществляет проверку сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации.

2.2.6. Ведет прием наличных денег по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия.

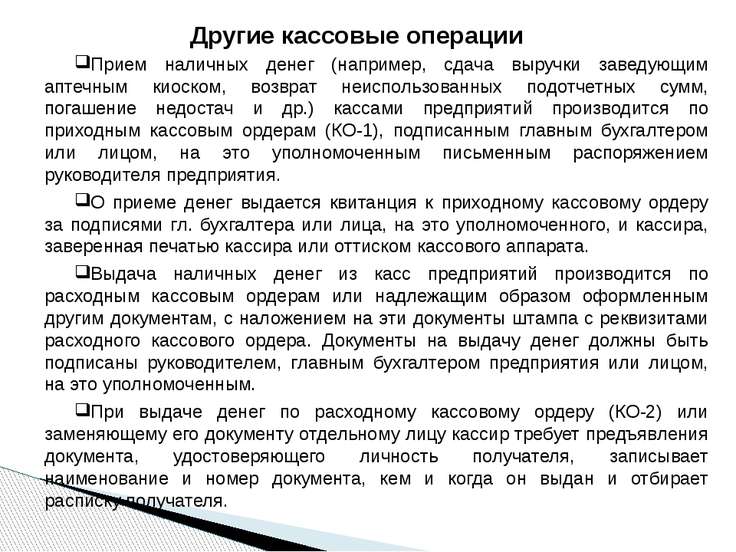

2.2.7. Производит выдачу наличных денег из касс по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

2.2.8. Производит записи в кассовую книгу сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

2.2.9. Ежедневно в конце рабочего дня подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

2.2.10. Является материально ответственным лицом и после издания приказа (решения, постановления) о назначении его на работу обязан под расписку ознакомиться с Порядком ведения кассовых операций в Российской Федерации и заключить договор о полной материальной ответственности.

2.2.11. Не имеет права передоверять выполнение порученной ему работы другим лицам, кроме случаев временной нетрудоспособности или отпуска по распоряжению руководства.

2.2.12. Следит за сохранностью первичных документов по кассовым операциям, оформляет их в соответствии с установленным порядком для передачи в архив.

3.1. Бухгалтер по учету кассовых операций имеет право :

3.1.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.1.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4.1. Бухгалтер по учету кассовых операций в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим функциональным обязанностям.

4.2. Также несет ответственность за:

4.2.1. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.2.2. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от .

4.2.3. Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

5.1. Режим работы Бухгалтера по учету кассовых операций определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Бухгалтер по учету кассовых операций может направляться в служебные командировки (в т.ч. местного значения).

С инструкцией ознакомлен: __

September 12, 2012

Обязанности бухгалтера-кассира прописаны в его должностной инструкции. В своей работе каждый бухгалтер руководствуется требованиями, предъявляемыми к его деятельности действующим законодательством, Положением о подразделении «Бухгалтерия» и регламентами, приказами, распоряжениями по предприятию в целом и отделу в частности.

Работа бухгалтера оценивается по нескольким основным критериям: выполнение должностной инструкции, приказов, регламентов и прочих распоряжений предприятия; своевременность сдачи внешней отчетности; сохранение подотчетных средств и правильное оформление кассовых документов.

Для работы на этой должности требуются специальные знания: порядка ведения бухучета; программ для работы, включая систему «банк-клиент»; нормативных актов и действующего законодательства.

Целью работы сотрудника бухгалтерии является учет и контроль поступлений денежных средств в кассу и на счет предприятия, обоснованность таких поступлений, а также обеспечение сохранности средств в наличной форме.

В обязанности бухгалтера входит следующее: своевременное ведение документации (журналов-ордеров учета) в соответствии с требованиями Положения о бухучете РФ; ведение кассовых операций; взаимодействие с органами государственного контроля и учета (внебюджетными фондами, статистическим управлением, районной налоговой инспекцией).

Бухгалтер несет ответственность за ведение кассовых операций. Он контролирует прием денег в кассу с занесением информации об этом в общую информационную компьютерную базу. Наличные средства могут поступать от покупателей по накладным, в качестве выручки от розничной торговли, при возврате неиспользованных по назначению подотчетных сумм. Обязанности бухгалтера также включают выдачу наличных средств по служебным распискам подотчетным лицам, контроль за лимитом кассы, сдачу выручки в банк, получение наличных в банке на производственные нужды, ведение кассовой книги, оформление первичных документов, учет расходов и оформление авансовых отчетов.

Бухгалтер начисляет выплаты зарплаты работникам, исчисляет и перечисляет налоги по ней, составляет отчеты по внебюджетным фондам, по подоходным налогам, ведет лицевые счета сотрудников и карточки по подоходным налогам, выписывает справки по зарплате для сотрудников, ведет работу с банками.

Обязанности бухгалтера требуют от него соблюдения не только точности и правильности всех операций, но и своевременности их выполнения. Подготовка платежных поручений и их отправка в банк по системе «Банк-клиент» должны осуществляться до 13 часов. Дважды в неделю бухгалтер должен забирать выписки из банка, ежедневно предоставлять данные о перечислении средств поставщикам. Бухгалтер предоставляет в банк информацию (кассовые планы, подтверждение остатков на счетах, заявления на согласование лимита кассы). Платежные поручения должны вноситься в информационную базу предприятия (1С) ежедневно.

Обязанности бухгалтера-кассира напрямую связаны с ответственностью за операции с наличным деньгами и их сохранность.

Бухгалтер-кассир имеет право самостоятельно принимать решения в пределах собственных полномочий, требовать от руководителя обеспечения своей работы всеми необходимыми для этого ресурсами; вносить предложения, которые могут способствовать повышению эффективности работы и совершенствованию ее методов и форм.

При взаимодействии с руководителем бухгалтер должен передавать на его рассмотрение все вопросы, которые требуют его непосредственного участия. Распоряжения руководства, которые касаются работы бухгалтера, отдаются в устной форме, при этом являются строго обязательными к исполнению. Если решения касаются изменений в работе системы, то они должны оформляться в форме письменных распоряжений.

Данная должностная инструкция бухгалтера-кассира разработана согласно требованиям Постановления Министерства труда Российской Федерации N 37.

Инструкция устанавливает квалификационные требования к профессии «бухгалтер-кассир». Обязанности, права и ответственность прямо вытекают из нее.

Бухгалтер-кассир относится к структурному подразделению «Бухгалтерия». Профессия относится по «Квалификационному справочнику должностей руководителей, специалистов и других служащих» к категории обслуживающих специалистов.

Генеральный директор, главный бухгалтер, старший бухгалтер-кассир – лица, которым непосредственно подчиняется бухгалтер-кассир.

Бухгалтер-кассир принимается на работу и подлежит увольнению на основании приказа по кадровому (личному) составу, подписываемого генеральным директором по представлению финансового директора.

Бухгалтер-кассир обязанности на период своего временного отсутствия (отпуск, служебная командировка, болезнь) в полном объеме передает другому должностному лицу.

Профессия бухгалтер-кассир подразумевает, что специалист должен руководствоваться следующими документами:

При исполнении своих обязанностей бухгалтер-кассир обязан соблюдать и знать:

Бухгалтером-кассиром может быть назначено лицо, окончившее среднее профессиональное учебное заведение и имеющее стаж работы по специальности от трех до пяти лет или профессиональное высшее учебное заведение (стаж работы по специальности от полугода).

Работа бухгалтера-кассира преследует следующие цели и задачи:

Бухгалтер-кассир имеет следующие права:

II. Должностные обязанности

Должностная инструкция бухгалтер-кассира

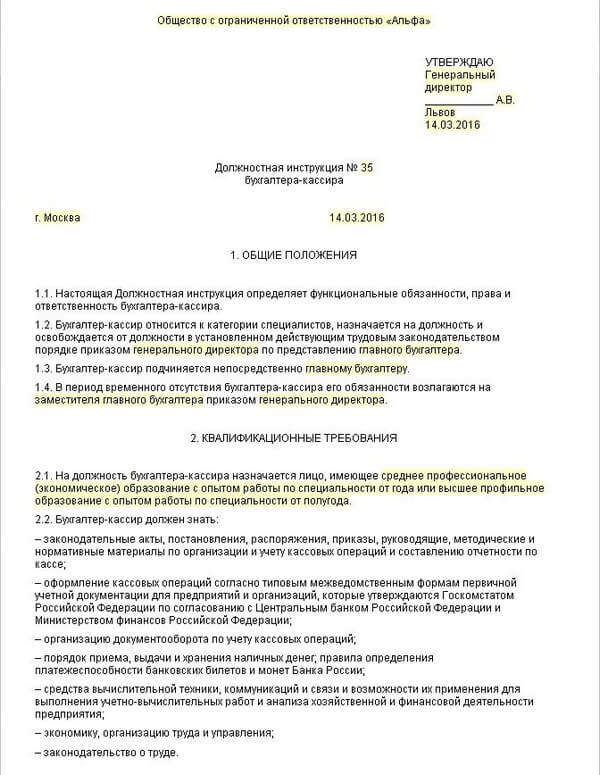

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

1.1. Бухгалтер-кассир относится к категории специалистов.

1.2. Бухгалтер-кассир назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтер-кассира.

1.3. Бухгалтер-кассир непосредственно подчиняется главному бухгалтер-кассиру.

1.4. На время отсутствия бухгалтер-кассира его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.6. На должность бухгалтер-кассира назначается лицо, отвечающее следующим требованиям: образование — высшее или среднее специальное, стаж аналогичной работы от полугода.

1.7. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации учета денежных средств и заработной платы;

- порядок ведения кассовых операций, принятый в РФ;

- специальные компьютерные программ, предназначенных для работы, включая электронную систему «банк-клиент».

1.8. Бухгалтер-кассир руководствуется в своей деятельности:

- законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Положением о бухгалтерии организации;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности бухгалтера

Бухгалтер-кассир выполняет следующие должностные обязанности:

2.1. Осуществляет прием наличных денежных средств в кассу предприятия с одновременным занесением информации в компьютерную базу данных.

2.2. Выдает наличные денежные средства подотчетным лицам на основании служебных записок, заверенных подписью генерального директора или финансового менеджера с одновременным занесением информации в компьютерную базу данных.

2.3. Контролирует соблюдение лимита остатка денежных средств в кассе.

2.4. Сдает наличную выручку в банк.

2.5. Получает наличные денежные средства по чеку в банке.

2.6. Ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ.

2.7. Ведет и учитывает расходы с подотчетными лицами предприятия, проверяет, оформляет и проводит в компьютерной базе данных авансовых отчетов подотчетных лиц.

2.8. Начисляет и выплачивает заработную плату работникам предприятия.

2.9. Исчисляет налоги по заработной плате, своевременное их перечисляет.

2.10. Готовит платежные поручения и отправляет их в банки по системе «банк-клиент».

2.11. Обменивается корреспонденцией с банками: предоставляет в банки информацию, предусмотренную законодательством (кассовые планы, заявления на утверждение лимита остатка наличных средств в кассе, подтверждение остатков на расчетных счетах и т.п.); получает необходимые предприятию справок, писем, подтверждений.

3. Права бухгалтера-кассира

Бухгалтер-кассир имеет право:

3.1. Принимать решения в рамках своей компетенции.

3.2. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность бухгалтера-кассира

Бухгалтер-кассир несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.5. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА-КАССИРА

II. Должностные обязанности

V. Взаимоотношения, связи по должности

бухгалтера по учету кассовых операций (на предприятии)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера по учету кассовых операций _______________________ (наименование подразделения).

1.2. Бухгалтер по учету кассовых операций назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя предприятия.

1.3. Бухгалтер по учету кассовых операций подчиняется непосредственно _______________________.

1.4. На должность бухгалтера по учету кассовых операций назначается лицо, имеющее среднее профессиональное (экономическое) образование, без предъявления требований к стажу работы, или специальную подготовку по установленной программе и стаж работы по учету кассовых операций не менее одного года.

1.5. Бухгалтер по учету кассовых операций должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии; план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия; правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования; законодательство о труде;

- правила и нормы охраны труда.

1.6. Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

Примечание. Функциональные обязанности бухгалтера по учету кассовых операций определены на основе и в объеме квалификационной характеристики по данной должности и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.1. Бухгалтер по учету кассовых операций может выполнять следующие обязанности.

2.1.1. Общие обязанности по осуществлению бухгалтерского учета:

Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.); осуществляет организацию и учет кассовых операций.

Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетностью сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

2.1.2. Обязанности по учету кассовых операций:

Соблюдает законодательные и нормативные акты, выполняет работу по приему, выдаче и хранению наличных денег.

Ведет первичную документацию по приему и выдаче наличных денег.

Осуществляет контроль над первичной документацией по кассовым операциям и готовит их к счетной обработке.

Перед открытием помещения кассы и металлических шкафов (сейфов) осуществляет проверку сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации.

Ведет прием наличных денег по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия.

Производит выдачу наличных денег из касс по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Производит записи в кассовую книгу сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Является материально ответственным лицом и после издания приказа (решения, постановления) о назначении его на работу обязан под расписку ознакомиться с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации и заключить договор о полной материальной ответственности.

Следит за сохранностью первичных документов по кассовым операциям, оформляет их в соответствии с установленным порядком для передачи в архив.

3.1. Бухгалтер по учету кассовых операций имеет право:

3.1.1. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей.

3.1.2. Повышать свою квалификацию.

3.1.3. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

3.1.4. Представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.1.5. Получать от работников предприятия информацию, необходимую для осуществления своей деятельности.

3.2. Бухгалтер не имеет права передоверять выполнение порученной ему работы другим лицам, кроме случаев временной нетрудоспособности или отпуска по распоряжению руководства.

4.1. Бухгалтер по учету кассовых операций несет ответственность:

4.1.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.1.2. За правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.1.3. За причинение материального ущерба - в соответствии с действующим законодательством.

4.1.4. За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы бухгалтера по учету кассовых операций определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В соответствии с ____________________ работодатель проводит оценку эффективности деятельности бухгалтера по учету кассовых операций. Комплекс мероприятий по оценке эффективности утвержден _________ и включает в себя: