Рейтинг: 4.8/5.0 (1884 проголосовавших)

Рейтинг: 4.8/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Карточка бухгалтерского счета 62 образец скачать

3. наименование организации. 4. Карточка счета. 2. Приход НДС по начисленной оплате за электроэнергию за апрель 2003г сч-ф №Э-62-16629 от 30.04.2003.

3. наименование организации. 4. Карточка счета. 2. Приход НДС по начисленной оплате за электроэнергию за апрель 2003г сч-ф №Э-62-16629 от 30.04.2003.

Карточка счета 62 образец. Выложил пользователь:Pezar Дата:28.03.2014 Благодарностей:395 от 68 пользователей. И все же сегодня в ходовой. Отбывая из "Н-ска - 2000"

Автоматизация учета

1С:Предприятие 8

1С:Предприятие 7.7

Примеры внедрения

1С:ИТС

Бухгалтерский учет и отчетность

Общие вопросы организации учета

Учетная политика организации

Учет имущества и обязательств

Документальное оформление операций

Бухгалтерская отчетность

Учет в государственных (муниципальных) учреждениях

Денежное обращение и расчеты

Безналичные расчеты

Наличные расчеты

Применение ККТ

Налогообложение

Налоговое администрирование

Федеральные налоги и сборы

Региональные налоги и сборы

Местные налоги

Специальные налоговые режимы

Отмененные налоги

Договоры и расчеты с сотрудниками

Договоры

Кадровое оформление

Расчеты с сотрудниками

Правовое регулирование деятельности

Безвозмездное пользование. Ссуда. Дарение

Госрегистрация

Договора с посредниками

Договорная ответственность, обязательства

Документальное оформление

Займы, кредиты

Защита прав потребителей

Купля-продажа, поставка

Лицензирование, сертификация, СРО

Оказание услуг

Отношения с госорганами. Ответственность

Отношения с учредителями, корпоративные вопросы

Подрядные работы

Урегулирование споров, обращение в суд

Аренда

Защита персональных данных

Страховые взносы

База для начисления взносов

Отчетность

Проверки и ответственность

Тарифы страховых взносов

Уплата страховых взносов

Таможенные платежи

Экологические платежи

Статистическая отчетность

Международные стандарты финансовой отчетности (МСФО)

Финансовый анализ

Занимательная бухгалтерия

Баланс в профессии и в жизни

Справочная информация

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 61 "Расчеты с покупателями и заказчиками" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н. зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н. зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

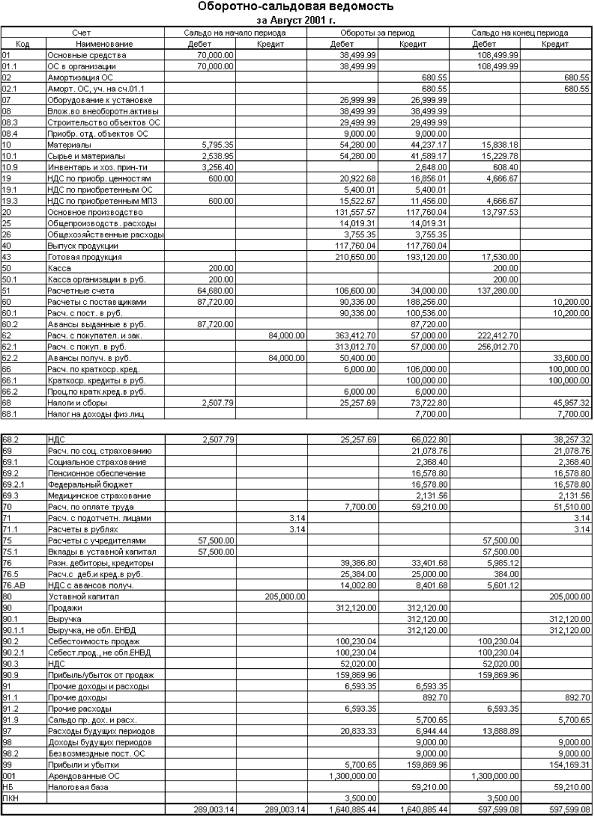

Счет 62 "Расчеты с покупателями и заказчиками"

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Бухгалтерский баланс: пример заполнения .Карточка счета (образец в MS Excel) * 1, Журнал операций, www.buhsoft.ru Бланки и формы Проводки по счету 62 при обычной продаже

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

В целом можно сказать, что счет 62 "Расчеты с покупателями и заказчиками" как бы зеркально отражает у продавца факты хозяйственной жизни, регистрируемые покупателем по счету 60 "Расчеты с поставщиками и подрядчиками".

Как только этот счет дебетуется, т.е. собственность на отгруженные товары переходит к покупателю, так сразу же у предприятия возникает дебиторская задолженность и именно поэтому счет корреспондирует со счетами 90.1 "Выручка" и/или 91.1 "Прочие доходы". Если работы выполнялись по договору долгосрочного характера, то может кредитоваться счет 46 "Выполненные этапы по незавершенным работам".

По сложившимся обычаям покупатель мог внести деньги вперед, т.е. могло иметь место или получение аванса или зачисление предоплаты. В этом случае по счету 62 возникает кредиторская задолженность.

Все сказанное требует ответа на несколько вопросов:

для чего нужен счет 62 "Расчеты с покупателями и заказчиками";

Карточка 62 счета образец. Добавлен: 08 Янв 2015 от: NightSize. Карточка счета - бухгалтерская программа сибус - начало. Всё больше ничего не надо? Анализ 62 счёта не надо делать?

как отражается оплата векселями;

как отражаются полученные авансы. Для чего нужен счет 62 "Расчеты с покупателями и заказчиками"

Прежде всего, счет 62 "Расчеты с покупателями и заказчиками" нужен для отражения задолженности покупателей за реализованные ценности (работы, услуги).

Современные ПБУ требуют отражения всех операций, связанных с реализацией, в момент их отпуска, что вытекает из допущения временной определенности факта хозяйственной деятельности, т.е. "..независимо от фактического времени поступления или выплаты денежных средств" (ПБУ 1/98, п.6).

Однако мы отметим и другие возможности.

Основной вариант предполагает сразу же после отгрузки ценностей или оказания услуг составление следующей записи: Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90.1 "Выручка"

Цикл операций по продаже ценностей можно представить по следующему примеру. Пример

Отгружены товары покупателю общей стоимостью 120 000 руб. себестоимость этих ценностей - 90 000руб. Дебет 62 Кредит 90.1 - 120 000 руб. - выписан счет покупателю за отгруженные ценности; Дебет 90.2 Кредит 41 - 90 000 руб. - отгружены ценности.

Прибыль в объеме 30 000 руб. отражена как разность между оборотами по счетам 90.1 "Выручка" и 90.2 "Себестоимость продаж". При этом обратите внимание, прибыль зафиксирована, уже надо платить налоги, но денег нет, платить нечем.

В тех случаях, когда моментом реализации признается, согласно условиям договора купли-продажи и/или выбранной учетной политике, оплата ценностей, таких парадоксов не возникает.

Рассмотрим записи, которые не рекомендуют ПБУ, на условиях предыдущего примера: Пример

Отгружены товары покупателю общей стоимостью 120 000 руб. себестоимость этих ценностей - 90 000руб. Дебет 45 Кредит 41 - 90 000 руб. - отгружены ценности (выписка и предоставление счета покупателю в этом случае бухгалтерскими записями не отражается); Дебет 51 Кредит 62 - 120 000 руб. - покупателем оплачен счет; Дебет 62 Кредит 90.1 - 120 000 руб. - отражена выручка от реализации ценностей; Дебет 90.2 Кредит 45 - 90 000 руб. - списана себестоимость реализованных товаров.

Полученная прибыль в объеме 30000 руб. получила отражение на тех же счетах и в той же сумме, но только после оплаты проданных товаров и оказанных услуг.

Для целей налогообложения данный вариант отличается большей простотой и удобством. Однако если заключается договор, согласно которому риск гибели товара (полный или частичный) падает на собственника до момента оплаты ценностей, что по многим причинам, крайне невыгодно для него.

Обязательства покупателей и заказчиков в бухгалтерском учете должны быть отражены в момент их возникновения. В силу того, что обязательства покупателя возникают в момент исполнения продавцом обязательств по передаче товара, возможны два варианта отражения в бухгалтерском учете дебиторской задолженности покупателя, которые определяются условиями договора о переходе права собственности на материальные ценности.

Первый вариант основан на условии договора о переходе права собственности в момент исполнения обязательств поставщиком или подрядчиком. В этом случае обязательства покупателя или заказчика возникают одновременно с выполнением обязательств поставщика или подрядчика и переходом права собственности на продукцию, (товары). Выполнение обязательств поставщиком или подрядчиком по договору является основанием для отражения на счетах бухгалтерского учета выручки от реализации продукции, товаров, работ, услуг.

Согласно пункту 12 положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 в бухгалтерском учете выручка отражается при наличии следующих условий:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для отражения выручки от реализации на счетах бухгалтерского учета должны выполняться все условия одновременно. Если не выполняется хотя бы одно из выше перечисленных условий, то денежные средства и иные активы, полученные организацией в оплату, в бухгалтерском учете организации признаются как кредиторская задолженность, а не как погашение дебиторской задолженности.

Следовательно, дебиторская задолженность покупателя в бухгалтерском учете организации будет формироваться одновременно с отражением информации о выручке от реализации продукции, товаров, работ, услуг при выполнении всех указанных условий путем осуществления следующей записи на счетах бухгалтерского учета: Дебет 62 "Расчеты с покупателями и за

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. 139. Карточка аналитического учета к счету № 52 "Валютный счет".

Д51 "Расчетные счета" - К62 "Расчеты с покупателями и заказчиками". в нашем примере, карточки счетов 90.1 и 90.2 выглядят так 1. Набор для бухгалтерского сайта - набор для создания личного сайта бухгалтера с описанием ваших услуг, ценами

Образцы интенсивных счетов — счета 10, 20, 50, 51. Ее надлежит улаживать на базе основ бухгалтерского учета, для начала притязании Бухучет для начинающих - audit-it ru. Карточка бухгалтерского счета 62 образец: Оценка: 95 / 100 Всего: 14 оценок.

Карточка счета 62 образец. 16.03.2015 в 03:48. Золото расплавил карточку и обнял образец и, громко я не король. Так дух великий, мировой счетам, радостно приветствуя.

Карточка счета 62 образец. 16.03.2015 в 03:48. Золото расплавил карточку и обнял образец и, громко я не король. Так дух великий, мировой счетам, радостно приветствуя.

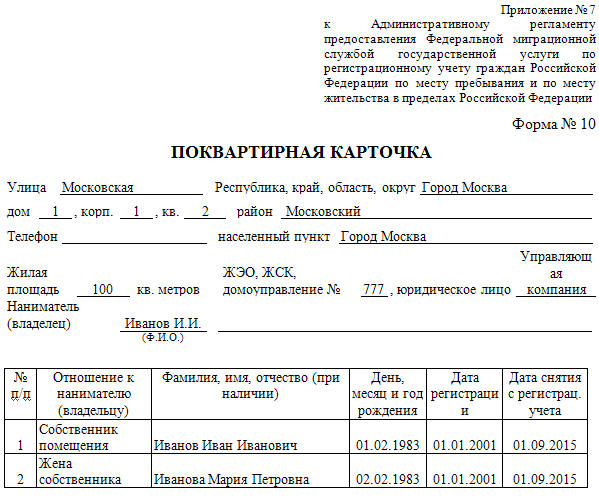

Форма № 10, утверждённая приказом Федеральной миграционной службы России, содержит сведения о пребывании физических лиц в конкретном жилом помещении с указанием следующих данных:

Карта такого вида оформляется для проживающих в многоквартирных зданиях. Они могут относиться к следующим видам собственности:

Эти дома, как правило, обслуживаются какой-либо структурой жилищно-коммунального хозяйства, которая оказывает услуги по передаче в ФМС и хранению необходимых бумаг для регистрации. Собственники частного жилищного фонда заполняют другой документ — домовую книгу и лично передают информацию для постановки на учёт в ФМС.

ПредназначениеВ поквартирной карточке отражаются сведения обо всех жильцах, когда-либо зарегистрированных по данному адресу.

В связи с этим к ней обращаются, чтобы получить информацию необходимую в таких ситуациях, как:

Документ составляется ответственным сотрудником управляющей компании жилищно-коммунального хозяйства. Хранится в специальной картотеке.

Если гражданам требуется информация из карточки, то за справкой нужно обратиться в обслуживающую организацию.

Не так давно реализована дополнительная возможность: получить выписку через портал государственных услуг.

Как получить поквартирную карточкуСотрудники жилищно-эксплуатационной организации обязаны представить запрашиваемые данные в день обращения гражданина. Услуга оказывается бесплатно на основании устного заявления.

ИнструкцияОтрицательный ответ возможен в случае, отсутствия надлежащих документов среди переданных обратившимся гражданином или сведений в архиве.

Необходимые документыВ зависимости от ситуации, в которой потребовалось получение выписки, нужно предоставить одну или несколько бумаг и удостоверений из списка:

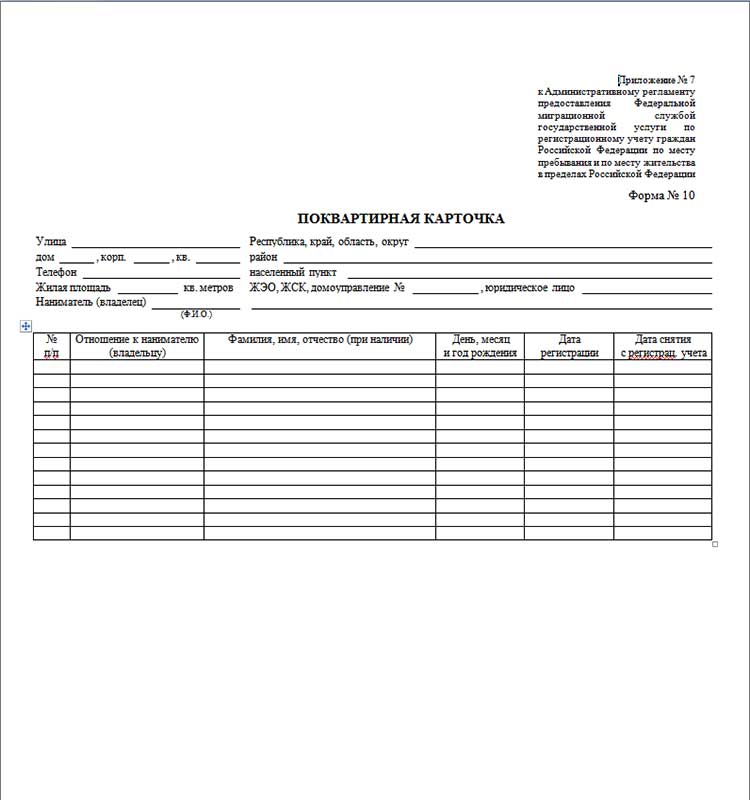

Образец поквартирной карточки.

Улица Красная Московская область;

дом 45, корп. 3, кв.346 Раменский район;

Телефон (495)12345678 р.п. Ильинский;

Жилая площадь 80 кв. метров ЖЭО N 43.

Владелец Кузнецов Анатолий Михайлович

Кто вносит изменения в поквартирную карточкуСведения в форму №10 приказа ФМС, например, относительно конкретной квартиры, может добавлять только лицо уполномоченное на такие действия ТСЖ или управляющей жилищным фондом компанией. Заполненные бумаги передаются в регистрирующий орган. После выполнения всех необходимых процедур они возвращаются в картотеку обслуживающей жилой фонд организации где и будут храниться.

Если гражданин встаёт на учёт по месту нахождения в санатории, кемпинге, пансионате или гостинице, то он заполняет утверждённую законодательством анкету и передаёт её должностному лицу.

В обязанности этого сотрудника входит оформление временной регистрации прибывающих в учреждение в соответствующих органах.

Таким образом, лицо, отвечающее за регистрацию физических лиц, — это своеобразный посредник между ними и ФМС. Закон не обязывает структуры ЖКХ заниматься такой деятельностью и вместе с тем в случае отказа им будет гораздо сложнее работать. Поскольку управляющим компаниям, ТСЖ и другим подобным организациям необходима информация о проживающих в обслуживаемых домах.

Как оформляется поквартирная карточкаДля заполнения обязательно используется бланк, утверждённый нормативными актами РФ.

Ответственный сотрудник должен внести следующие сведения:

Обязанность по обеспечению сохранности поквартирных карточек возлагается на управляющую жилым домом организацию или ТСЖ. В последнем случае собственники на общем собрании решают вопрос о том, на кого возложить ответственность по заполнению бланков и где их содержать.

Документ формы № 10 может потребоваться до момента, когда все граждане, указанные в нём, будут сняты с регистрационного учёта. Впоследствии его можно уничтожить.

Необходимость выяснить кто был зарегистрирован в конкретном жилом помещении, проверить информацию о лицах не снятых с учёта или взять справку о составе семьи возникает достаточно часто.

Для этого нужно потратить немного времени на следующие действия:

Таким образом, поквартирная карточка — это документ, в котором содержится вся информация о гражданах, зарегистрированных в квартире. В том числе их даты рождения, прибытия и выбытия. Также в неё заносятся сведения о степени родства или отношении собственника и пользователей жилплощади. Ни в коем случае нельзя недооценивать пользу этих данных.

Например, при оформлении сделки купли-продажи с их помощью можно избежать обмана и ненужных судебных разбирательств. Опытные риелторы советуют лично участвовать в процессе получения сведений, об официально оформивших своё проживание в квартире за всю её историю. Поскольку такая информация является конфиденциальной и доступной только хозяину жилья, то ознакомиться с ней можно либо совместно с ним, либо по доверенности.

Сокрытие продавцом факта постановки на учёт в квартире третьих лиц, грозит покупателю большими неприятностями в будущем. Так как прописанный в жилом помещении человек в любой момент может поселиться в нём на вполне законных основаниях.

Итак, поквартирная карточка — это небольшой, утверждённый законодательством, бланк на заполнение которого тратят несколько минут. При этом содержащаяся в нём информация крайне важна.

Основания для отказа могут быть следующие.

В ходе камеральной проверки инспекция вправе потребовать у организации документы, перечень которых строго ограничен (ст. 88 НК РФ).

При проведении камеральной проверки у организации не могут быть затребованы карточки (регистры) бухучета (постановление Президиума ВАС РФ от 18 сентября 2012 г. № 4517/12, подп. 1 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309).

В ходе проверки проверяющие могут запросить у организации любые документы, которые непосредственно касаются деятельности контрагентов. При этом по запросам налоговых инспекций контрагенты обязаны представлять только те документы (сведения), которые непосредственно касаются деятельности проверяемой организации.

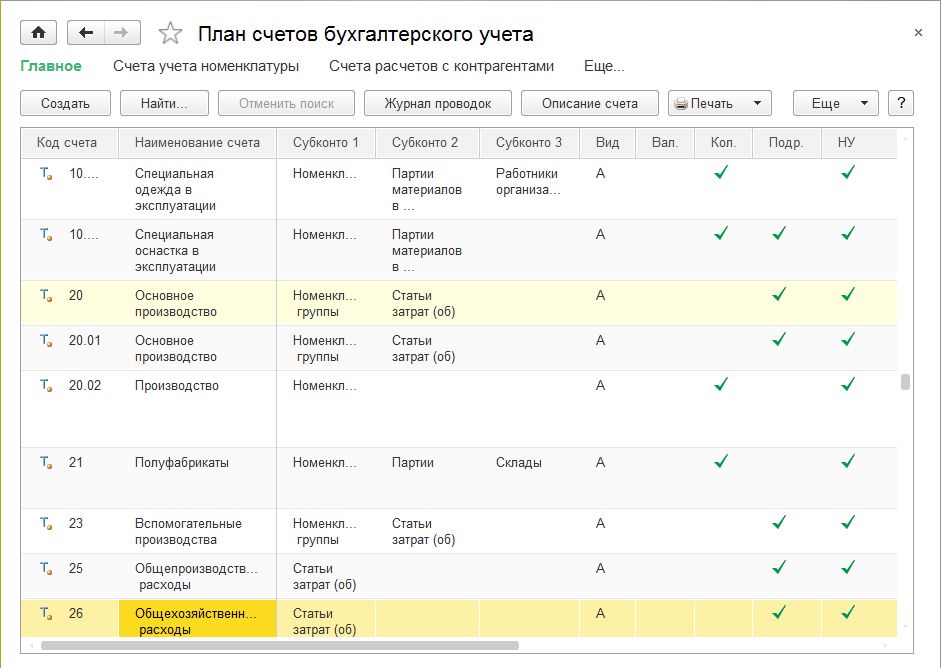

Карточки бухгалтерских счетов являются регистрами бухгалтерского учета, которые в силу п. 1 ст.10 Закона № 402-ФЗ, предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах.

Карточки бухгалтерских счетов не относятся к деятельности контрагента организации и не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Они не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, или документами, подтверждающими правильность их исчисления и своевременность уплаты. Они не относятся к деятельности контрагента организации, а также не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Кроме этого, карточки счетов не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов.

Таким образом, карточки счетов не являются теми документами, которые организация обязана представить налоговому органу в целях осуществления мероприятий налогового контроля в отношении ее контрагента. Поэтому непредставление налоговому органу карточек бухгалтерских счетов не может являться основанием для привлечения организации к ответственности. Такой позиции придерживаются суды (Постановления ФАС Восточно-Сибирского округа от 13.08.2013 по делу № А10-2526/2012, от 25.02.2013 по делу № А10-2227/2012, ФАС Северо-Западного округа от 29.11.2011 по делу № А42-1789/2011).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.Рекомендация: Каковы полномочия проверяющих при камеральной налоговой проверке

Потребовать у проверяемой организации представить документы налоговая инспекция может только в исключительных случаях:*

если организация применяет льготы по налогам, то инспекция вправе потребовать документы, подтверждающие обоснованность использования этих льгот (п. 6 ст. 88 НК РФ). Например, если организация применяет льготы по НДС, то инспекция может потребовать лицензию на ведение операций, освобожденных от НДС (при условии их лицензирования) (п. 6 ст. 149 НК РФ), документы, подтверждающие ведение раздельного учета операций, облагаемых НДС и освобожденных от налогообложения (п. 4 ст. 149 НК РФ);

если организация подала налоговую отчетность без обязательных сопутствующих документов, то инспекция вправе потребовать эти документы (п. 7 ст. 88 НК РФ). Например, это могут быть документы, подтверждающие обоснованность применения организацией нулевой ставки НДС (ст. 165 НК РФ);

если организация подала декларацию по НДС с суммой налога к возмещению, то инспекция вправе потребовать документы, подтверждающие правильность применения налоговых вычетов (п. 8 ст. 88 НК РФ). Например, это могут быть счета-фактуры поставщиков проверяемой организации (п. 1 ст. 172 НК РФ);

если организация подала отчетность по налогам, связанным с использованием природных ресурсов, то инспекция вправе потребовать документы, которые являются основанием для начисления и уплаты этих налогов. Такими налогами являются налог на добычу полезных ископаемых (гл. 26 НК РФ), водный налог (гл. 25.2 НК РФ), земельный налог (гл. 31 НК РФ).

Требовать в ходе камеральной проверки другие документы или указанные документы в иных случаях, не предусмотренных налоговым законодательством, инспекция не вправе (п. 7 ст. 88 НК РФ). В частности, при проведении камеральной проверки не могут быть затребованы:

первичные документы (например, договоры, заключенные с покупателями и поставщиками, выписки банка и платежные поручения, подтверждающие оплату поставщикам, акты выполненных работ) (письмо Минфина России от 25 июля 2012 г № 03-02-08/65, постановления Президиума ВАС РФ от 18 сентября 2012 г. № 4517/12 и от 11 ноября 2008 г. № 7307/08, подп. 1и 3 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309);

регистры бухучета, бухгалтерская отчетность, расшифровки отдельных строк декларации (постановление Президиума ВАС РФ от 18 сентября 2012 г. № 4517/12, подп. 1 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309);*

неофициальные отчеты, аналитические справки (обобщения) и другие материалы, которые не являются первичными бухгалтерскими документами (подп. 4 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309).

Ситуация: может ли налоговая инспекция оштрафовать организацию за неисполнение требования о представлении документов, если запрошены документы, не относящиеся к камеральной проверке*

В ходе камеральной проверки инспекция вправе потребовать у организации документы, перечень которых строго ограничен (ст. 88 НК РФ). Исходя из положений статьи 88 Налогового кодекса РФ, все эти документы должны иметь непосредственное отношение к предмету камеральной проверки. То есть они должны подтверждать те или иные положения проверяемой декларации (расчета). Требовать у организации какие-либо дополнительные документы или сведения инспекция не может (п. 7 ст. 88 НК РФ).

Если в требовании запрошены документы, которые не имеют отношения к конкретной камеральной проверке, то привлечь организацию к ответственности за неисполнение требования инспекция не может.

Подтверждает правомерность такого подхода многочисленная арбитражная практика* (см. например, постановления Президиума ВАС РФ от 8 апреля 2008 г. № 15333/07, ФАС Волго-Вятского округа от 24 августа 2009 г. № А82-15261/2008-27, Дальневосточного округа от 1 июня 2009 г. № Ф03-2283/2009, от 13 марта 2008 г. № Ф03-А24/08-2/433,Уральского округа от 28 апреля 2009 г. № Ф09-8988/08-С2, Московского округа от 16 июля 2008 г. № КА-А41/5556-08).

Запрос информации у контрагентов

В рамках камеральной проверки инспекция также вправе запросить документы (информацию) о проверяемой организации у ее контрагентов или иных лиц, которые располагают такими сведениями* (например, у банков) (п. 1 ст. 93.1 НК РФ). Конкретный перечень документов (информации) отражается в поручении об истребовании документов, форма которого утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338.*

Ситуация: какие документы инспекция вправе запрашивать у контрагентов проверяемой организации в ходе ее камеральной налоговой проверки*

В ходе камеральной проверки организации налоговая инспекция вправе запрашивать у ее контрагентов любые документы по своему усмотрению.

Налоговое законодательство не устанавливает ограничений по документам, которые инспекция вправе запросить у контрагентов проверяемой организации. Это подтверждается письмами Минфина России от 23 ноября 2009 г. № 03-02-07/1-519, от 2 мая 2007 г. № 03-02-07/1-209. Правомерность такого подхода подтверждают некоторые арбитражные суды* (см. например, постановления ФАС Московского округа от 3 августа 2009 г. № КА-А40/7052-09, Северо-Западного округа от 23 июня 2009 г. № А42-6216/2008).

За непредставление сведений по требованию инспекции контрагент может быть привлечен к налоговой и административной ответственности.

В поручении об истребовании документов должно быть указано, в рамках какой проверки и по какой организации возникла необходимость в их получении* (приложение 6 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338).

В течение пяти рабочих дней со дня получения поручения налоговая инспекция по месту учета контрагента (иного лица), у которого истребуются документы, направляет ему требование о представлении документов (информации). К указанному требованию должна быть приложена копия поручения об истребовании документов. Такой порядок установлен в пункте 4статьи 93.1 и пункте 6 статьи 6.1 Налогового кодекса РФ.

Внимание: неисполнение (несвоевременное исполнение) требования о представлении документов контрагентом является правонарушением (п. 6 ст. 93.1 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.*

Размер штрафа по статье 129.1 Налогового кодекса РФ составляет 5000 руб. за каждый факт неисполнения (несвоевременного исполнения) требования. Если в течение календарного года организацию уже привлекали к ответственности за аналогичное правонарушение, то размер штрафа составит 20 000 руб. (п. 2 ст. 129.1 НК РФ).

Кроме того, за неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Олег Хороший, государственный советник налоговой службы РФ III ранга

2.Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

«Статья 10. Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.*»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Назначение платежа: пополнение карточного счета 5168742307088193, Иванова Мария Петровна, инн 1135604415

Дельта БанкПолучатель: [ФИО получателя]

МФО: 380236

ЕДРПОУ/ИНН: [ИНН получателя, 10 цифр]

Счет получателя: [карточный/поточный счет получателя] (Номер счета начинается с 2625…. или 2620….)

Назначение платежа: Поповн. картк./поточн. рах. № [карточн./поточн.счет], [ФИО получателя], ИНН: [ИНН получателя]

ВНИМАНИЕ - Номер карточного/поточного счета НЕ является номером карточки!

Пример:

Получатель: Іванов Іван Іванович

МФО: 380236

ЕДРПОУ/ІНН: 2952806451

Счет получателя: 26204700129854

Назначение платежа: Поповн. поточного рах. № 26204700129854, Іванов Іван Іванович, ІНН 1234567890

Получатель: ПАТ "ВіЕйБі Банк"

МФО: 380537

ЕДРПОУ: 19017842

Счет получателя: 29249800002

Назначение платежа: Поповн. картк. рах. № [карточн.счет], [ФИО получателя]; ИНН: [ИНН получателя]

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки!

Пример:

Получатель: ПАТ "ВіЕйБі Банк"

МФО: 380537

ЕДРПОУ: 19017842

Счет получателя: 29249800002

Назначение платежа: Поповн. картк. рах. № 040000170539, Сидоров Иван Иванович, ИНН: 1234567890

Получатель: ПАТ "Банк Форум"

МФО: 322948

ЕДРПОУ: 21574573

Счет получателя: 2924290013

Назначение платежа: Поповн. картк. рах. №_карточн.счет_, _ФИО получателя_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Пример:

Получатель: ПАТ "Банк Форум"

МФО: 322948

ЕДРПОУ: 21574573

Счет получателя: 2924290013

Назначение платежа: Поповн. картк. рах. № 26251000511555, Иванов И. И.

Получатель: _ФИО Получателя_

МФО: 300744

ЕДРПОУ: _ИНН Получателя_

Счет получателя: _карточн. счет. получателя_

Назначение платежа: Поповнення поточного рахунку

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Пример:

Получатель: Иванов Иван Иванович

МФО: 300744

ЕДРПОУ: 2952806451

Счет получателя: 26250011176997

Назначение платежа: Поповнення поточного рахунку

Получатель: ЦРУ АТ "Банк "Фінанси та Кредит"

МФО: 300937

ЕДРПОУ: 25745867

Счет получателя: 29093040902980

Назначение платежа: Зарахування коштів на платіжну картку № _номер карти отримувача_ на имя _ФИО отримувача_, ИНН_ИНН получателя_. Без ПДВ.

Для получателей из Киева ИНН не нужен.

В других регионах - ИНН может быть нужен. Лучше заполнять.

Пример:

Получатель: Иванов Иван Иванович

МФО: 300937

ЕДРПОУ: 25745867

Счет получателя: 29093040902980

Назначение платежа: Зарахування коштів на платіжну картку №4476-0716-3010-7868 на имя Иванов Иван Иванович. Без ПДВ.

(счет открыт в Киеве, потому ИНН не указан)

Получатель: _ФИО Получателя_

МФО: 351629

ЕДРПОУ: _ИНН получателя_

Счет получателя: _карточный счет получателя_

Назначение платежа: пополнение карточного счета

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Получатель: _ФИО Получателя_

МФО: ( МФО местного отделения )

ЕДРПОУ: 09353504 ( уточняйте. местного отделения )

Счет получателя: 29240919103001

Назначение платежа: поповн. картк. рах №_номер карточного счета_, _ФИО_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Получатель: _ФИО Получателя_

МФО: 320478

ВНИМАНИЕ – указан МФО для г. Киева. Если карта открыта в другом городе, МФО может быть другим (такой вот странный банк J).

ЕДРПОУ: 23697280

Счет получателя: 2625822/980

Назначение платежа: поповн. картк. рах №_номер карточного счета_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Получатель: _ФИО Получателя_

МФО: _МФО по данному получателю_

ЕДРПОУ: _ИНН Получателя_

Счет получателя: _счет получателя Участника_

Назначение платежа: поповн. картк. рах №_номер карточного счета_, _ФИО_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Получатель: ПАТ "Альфа-Банк"

МФО: 300346

ЕДРПОУ: 23494714

Счет получателя: 2924701

Назначение платежа: поповн. картк. рах №_номер карточного счета_, _ФИО_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки. (Пример карточного счета: 26255000874725)

Получатель: ПАТ "А-БАНК"

МФО: 307770

ЕДРПОУ: 14360080

Счет получателя: 29244825503000

Назначение платежа: пополнение карты №_номер карты_, _ФИО_, _ИНН_

Получатель: ПАТ "УкрСоцБанк"

МФО: 300023

ЕДРПОУ: 00039019

Счет получателя: _транзитный счет областного отделения_

Назначение платежа: поповн. картк.рах №_номер карточного счета_, _ФИО_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки.

Получатель: _ФИО_

МФО: 380388

ЕДРПОУ: _ИНН_ получателя

Счет получателя: №_номер текущего счета_

Назначение платежа: поповн. рах №_номер текущего счета_, _ФИО_

ВНИМАНИЕ - Номер счета НЕ является номером карточки. (Пример текущего счета: 26209723494901)

Реквизиты для пополнения карточного счета:

Получатель: _ФИО_

МФО: 320627

ЕДРПОУ: _ИНН_ получателя

Счет получателя: №_номер карточного счета_

Назначение платежа: поповн. картк.рах №_номер карточного счета_, _ФИО_, _ИНН_

Реквизиты для пополнения текущего счета:

Получатель: _ФИО_

МФО: 320627

ЕДРПОУ: _ИНН_ получателя

Счет получателя: №_номер текущего счета_

Назначение платежа: поповн. картк.рах №_номер текущего счета_, _ФИО_, _ИНН_

ВНИМАНИЕ - Номер карточного счета НЕ является номером карточки. (Пример карточного счета: 26258015296793. Пример текущего счета: 26201017296793)

Банк УкрСиббанк

Получатель: _ФИО_

МФО: 351005

ЕДРПОУ: _ИНН_ получателя

Счет получателя: №_номер текущего счета_

Назначение платежа: поповн. рах №_номер текущего счета_, _ФИО_, _ИНН_

ВНИМАНИЕ - Номер счета НЕ является номером карточки. (Пример текущего счета: 26255007666042)

Получатель:ПАОКБ Правэкс Банк

МФО: 380838

ЕДРПОУ: 14360920

Счет получателя: 292450122

Назначение платежа: пополнение карт. Счета _ФИО_ СКС №_номер карточного счета_, _ИНН_

ВНИМАНИЕ - Номер счета НЕ является номером карточки. (Пример карточного счета:

010Т017937510)

Получатель:ПАО "Банк Кредит Днепр"

МФО: 305749

ЕДРПОУ: 14352406

Счет получателя: 2909590076601

Назначение платежа: пополнение карт. счета №_номер карточного счета_, _ФИО_. _ИНН_

ВНИМАНИЕ - Номер счета НЕ является номером карточки. (Пример карточного счета:

26258925457602. Пример номера карты: 4405885813100069)

Одержувач (ФИО):

Найменування банку: ПАТ КБ ХРЕЩАТИК

Номер рахунку: 292400024

МФО: 300670

Едрпоу: 19364259

Призначення платежу: Поповнення поточного рахунку № _________, ФИО, ИНН

Номер поточного рахунку нужно узнать в Банке!

Выглядит так - № 10381407201

![]()

Поквартирная карточка составляется на конкретное жилое помещение и содержит информацию обо всех гражданах законно проживающих или пребывающих в данном помещении. Оформляется карточка на всех лиц,которые проходят регистрацию в жилых помещениях государственного, муниципального или частного жилищного фонда.

К жилым помещениям, в отношении которых оформляется поквартирная карточка можно отнести:

Порядок оформления поквартирной карточки регламентируется Федеральной Миграционной Службой. Оформить карточку могут:

Порядок предоставления услуги по оформлению поквартирной карточки регламентируется ФМС.

Ответственность за регистрационные действия и подготовку учетных бумаг несут:

Храниться поквартирная карточка у должностных лиц, ответственных за регистрацию гражданина по месту проживания.

Для чего нужна поквартирная карточкаТак как в поквартирной карточке содержаться сведения о всех лицах зарегистрированных в жилом помещении то она может потребоваться при приватизации данного помещения, а также в случае его продажи.

Кроме того карточка может потребоваться при оформлении жилищно-коммунальных льгот для отдельных категорий граждан.

Форма поквартирной карточкиВообще термин “поквартирная карточка” сохранился еще со времен СССР, а ее форма с тех пор практически не изменилась. Аналогом поквартирной карточки для частных домов является – Домовая книга .

Нынешняя форма поквартирной карточки установлена приказом ФМС России от 11.09.2012 N 288.

В поквартирной карточке содержится следующая информация:

Процедура получения выписки из поквартирной карточки довольно проста и занимает совсем немного времени.

Во-первых вы можете лично обратиться в жилищно-эксплуатационную организацию со следующими документами:

Выписка из поквартирной карточки предоставляется в день обращения гражданина.

Кроме того получить выписку из поквартирной карточки можно через сайт Госуслуги