Рейтинг: 4.1/5.0 (1892 проголосовавших)

Рейтинг: 4.1/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Данный документ регулирует отношения между подрядчиком, выполнявшим ремонтные работы и заказчиком, в тех случаях, когда работы были выполнены с нарушениями ГОСТов и СНиПов, при использовании некачественных материалов, а также в случаях, когда ремонтные работы не соответствуют проектной документации. Помимо прочего, дефектный акт может составляться во время проверок или нарушения функционирования здания или помещения, тогда он будет использоваться в качестве основания для проведения проектных работ для текущего или капитального ремонта.

Порядок заполнения документаСтрогой формы для заполнения дефектного акта не существует, однако, есть несколько пунктов, которые должны быть учтены при составлении данного документа:

Документ должен быть составлен в нескольких экземплярах, один из которых останется у заказчика, другой — у подрядчика, а в случае необходимости потребуется экземпляр для представителей технического надзора.

Дефектный акт – это первичный учётный документ, который отражает выявленные дефекты и содержит рекомендации по их устранению. Акт оформляют на основании заключения экспертной комиссии.

Составление документа необходимо при осмотре строительных объектов и при обнаружении недостатков. Как правило, акт содержит в своём теле таблицу, в которой указывается перечень необходимых работ для устранения выявленных дефектов без указания стоимостных показателей (т.е. дефектный акт очень похож на смету).

Содержание актаОрганизации могут использовать самостоятельно разработанные формы дефектных актов, которые в обязательном порядке должны включать следующую информацию:

Если речь идёт об осмотре строительного объекта, то здесь экспертная комиссия должна осматривать отдельно каждую составляющую (стены здания, его кровлю, полы, окна и двери и т.д.). Каждый объект после осмотра заносится в таблицу, где так же отражается процент его физического износа и конкретные работы, необходимые к выполнению для устранения дефектов.

Опираясь на оформленный акт, комиссия может прийти к выводу о необходимости ремонта помещения с целью устранения дефектов. Это может быть, как восстановительный ремонт, так и капитальный.

Наиболее часто к составлению дефектного акта прибегают при подготовке к ремонту. Все неполадки и требующие устранения недостатки заносятся в таблицу, и уже на основе дефектного акта составляется смета.

Бланк дефектного акта скачать (Размер: 47,0 KiB | Скачиваний: 1 213)

Образец дефектного акта скачать (Размер: 122,5 KiB | Скачиваний: 931)

Устарел бланк или статья? Пожалуйста нажми!

Дефектный акт на ремонт автомобиляДефектный акт - это документ, составляющийся после осмотра повреждений, которые имеются на объекте. Данный документ является определяющей основой при проведении восстановительного ремонта, а также при полном ремонте повреждений. Для составления такого рода документов случаев предостаточно.

На дефектный акт на ремонт автомобиля нет строго определенной и утвержденной формы оформления. Выполняется дефектный акт чаще всего в формате, принятом в организации (чаще всего выполняется на фирменном бланке).

Дефектный акт на ремонт автомобиля подписывается лицами, утвержденные приказом как члены комиссии, которая занимается решением вопроса о необходимости демонтажа того или иного оборудования.

К дефектному акту обязательно нужно прилагать спецификацию изделий, оборудования и материалов на проведение демонтажных работы, в противном случае будут проблемы с экспертизой.

Дефектный акт на ремонт автомобиля включает в себя:

Список лиц, имеющих право на подписание первичных учетных документов, утверждается руководителем организации по согласованию его с главным бухгалтером.

Дефектный актПри осмотре какого-либо объекта и выявлении в нем дефектов, поломок, неисправностей, недочетов необходимо составить дефектный акт. Образец оформления дефектного акта для проведения ремонта можно скачать внизу статьи.

При выявлении дефектов в оборудования акт составляется по типовой форме ОС-16, бланк и образец которой можно скачать здесь .

В данной статье рассмотрено, как оформить дефектный акт для ремонта. Например, осматривается какой-либо строительный объект для выявления имеющихся дефектов и определения степени изношенности. Все выявленные дефекты фиксируются в акте, на основании которого уже принимается решение о необходимости ремонта и его характере (капитальный или текущий).

Предлагаем также скачать образцы оформления других актов: осмотра помещения – скачать образец. списания материалов – скачать образец .

Как составить дефектный акт на ремонт?Бланк дефектного акта оформляется в свободной форме.

Необходимо указать дату составления, место его оформления – название города или другого населенного пункта, где происходит осмотр объекта.

Прописывается наименование объекта, на котором выявлены неисправности и поломки.

После этого приводится перечень всех выявленных дефектов. Можно оформить таблицу, в которую можно включить графы для указания наименования дефекта, единицы измерения и количества.

Бланк дефектного акта отличает то, что он не содержит суммовых показателей. То есть в бланке не отражаются никакие цены и стоимости, только наличие дефектов и их количество.

Бланк подписывают лица, его составившие.

На основании данного документа принимается решение о необходимости ремонта и составляется смета расходов.

Примерный бланк оформления акта с выявленными дефектами можно скачать по ссылке ниже.

Скачать образец дефектного акта.

Дефектный актДефектный акт - документ, содержащий перечень неисправностей, дефектов, выявленных при осмотре какого-либо объекта, например, строительного. В данной статье предлагаем скачать примерный бланк оформления дефектного акта.

Принимая какой-либо строительных объект, специальная комиссия тщательно осматривает его на наличие недостатков и дефектов. Если таковые выявлены, то комиссия составляет дефектный акт, в котором в виде таблицы (или другом удобном виде) указывает, какие именно недочеты выявлены и делает свое заключение о состоянии объекта в целом.

Также частым поводом для оформления дефектного акта является необходимость проведения ремонтных работ. Экспертная комиссия проводит предварительных осмотр помещения, определяет, насколько оно изношено, какого рода неисправности имеются и каким должен быть ремонт (капитальным, текущим).

При выявлении дефектов оборудования необходимо оформлять дефектный акт по типовой форме ОС-16, бланк и образец которого можно скачать здесь .

В отношении осмотра других объектов акт может быть оформлен в удобном виде. Примерный его образец можно скачать по ссылке внизу статьи.

Возможно вам также пригодятся следующие образцы документов: акт осмотра помещения - скачать образец. акт дефектовки запчастей. акт списания материалов - скачать образец .

Образец заполнения дефектного актаОтличительной чертой данного бланка является то, что не нужно указывать стоимостные показатели, в документы перечисляются только выявленные недочеты и их количественные характеристики.

Бланк может быть оформлен в любом удобном виде, количество оформленных экземпляров зависит от числа заинтересованных сторон.

Несмотря на свободную форму оформления дефектного акта, в него нужно включить ряд необходимых реквизитов.

В число этих реквизитов, прежде всего, нужно включить указание объекта или работ, где проводился осмотр и где выявлены дефекты.

Также обязательные является указание состава комиссии, которая оценивает объект на наличие дефектов.

По результатам осмотра комиссия в обязательном порядке указывает все выявленные неисправности, прописывает единицу измерения и количество. На основе приведенных данных комиссия пишет свое заключение, давая рекомендации по исправлению ситуации - то есть должны быть даны конкретные установки по исправлению недочетов.

На основании данных дефектного акта составляется смета по ремонту и устранению дефектов.

Дефектный актДефектный акт - это документ, который составляется после осмотра повреждений, имеющихся на объекте. Этот документ является определяющей основой для восстановительного ремонта, а также полного ремонта повреждений. Случаев для составления такого документа достаточно, но среди них есть довольно частые случаи. Предлагаем универсальный документ.

от «____» __________20___г.

Обследования объекта на (капремонтные работы помещений) _____________ по адресу: _____________ в г. _______

В связи с улучшением условий обслуживания населения (или проч.)_______________

Комиссия в составе:

Председатель комиссии: (кто угодно) начальник Управления строительства и ЖКХ Администрации г. ___________ ___________

произвела обследование помещений _____________________ и установила следующее:

Объемы ремонтных работ уточнить в дефектной ведомости прил. №1.

начальник (например - Управления строительства и ЖКХ Администрации) г. ___________ ___________

Прим. Ведомости подсчёта объёмов составляются с подразделением на разделы, аналогично построению смет.

Все здания и сооружения, подлежащие реконструкции, капитальному и текущему ремонту, должны пройти инженерно-техническое обследование, основной целью которого является обоснование целесообразности ремонта на основе технической необходимости, экономической целесообразности и комплексного анализа.

Инженерное обследование здания проводят в следующей последовательности:

- ознакомление с инвентаризационными данными и показателями технического паспорта;

- предварительное обследование здания, выявление его конструктивной схемы, анализ планировки здания, описание состояния конструкций и инженерного оборудования,деформаций, повреждений, отступлений от норм и правил технической эксплуатации зданий;

- выполнение обмеров здания;

- детальное обследование конструкций, деталей и инженерного оборудования, выявление несущей способности конструкций, получение данных о скрытых конструкциях.

Результатом инженерного обследования является заключение о состоянии существующих конструкций, деталей и оборудования объекта и вывод о возможности выполнения предполагаемых видов работ.

Если в здании обнаружены дефекты в несущих конструкциях, когда необходимо принимать инженерные решения об их замене или укреплении, то капитальный ремонт необходимо проводить только совместно с проектными организациями с полной разработкой проекта и технических решений.

Если в здании проводятся работы по замене конструктивных элементов и деталей, не являющихся несущими и основными, и целью ремонта является только улучшение вида помещений для ликвидации износа с использованием современных и долговечных материалов, то как правило, ограничиваются составлением дефектного акта.

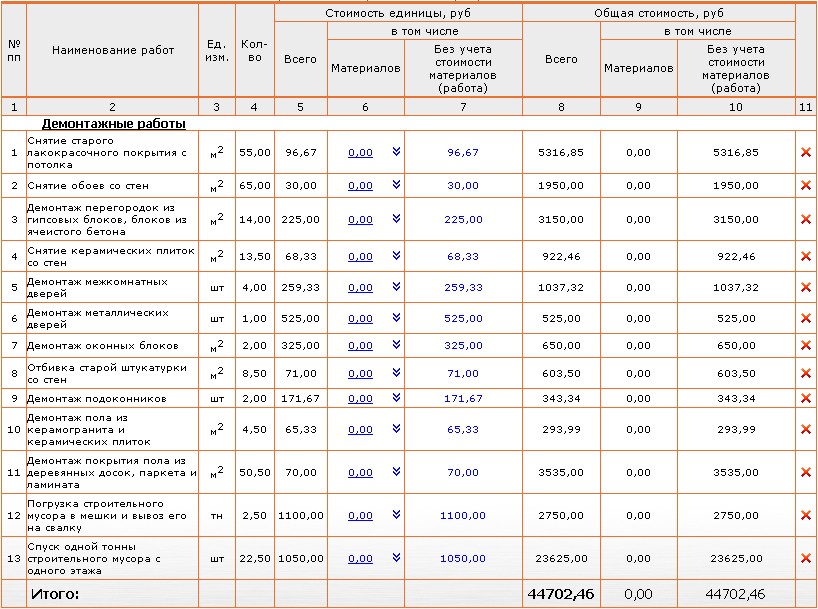

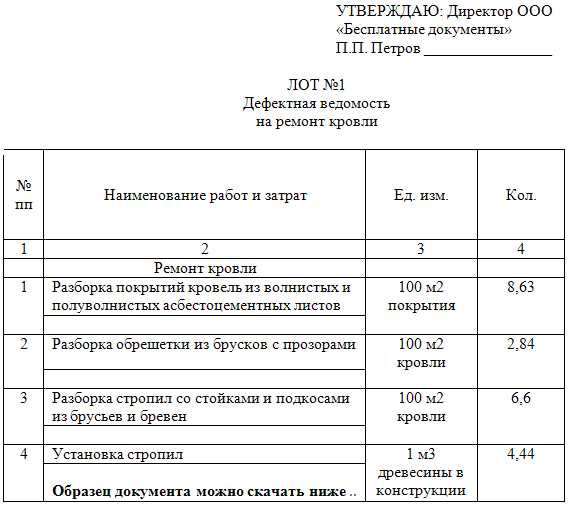

Дефектная ведомость составляется при обследовании здания с непосредственным участием представителей заказчика и подрядной организации. Все объёмы ремонтируемых помещений должны соответствовать данным технического паспорта здания, которые являются исходными при проведении обмерных работ.

В дефектную ведомость записываются все виды работ с указанием объёмов работ. Описание каждого вида работ должно быть в полном соответствии с требованиями государственных элементных сметных норм. При этом следует иметь в виду, что в основном расценки даны на полный комплекс выполняемой единицы работы, поэтому второстепенные и сопутствующие операции, входящие в состав расценки, отдельно не учитываются и в дефектной ведомости не отражаются. Следует также обращать внимание на единицу измерения, которая должна соответствовать измерителям, которые используются на каждый конкретный вид работ в системе сметного нормирования в строительстве.

Смета на ремонт здания или отдельных его видов составляется по объёмам работ, определённым дефектной ведомостью, которая утверждается заказчиком и согласовывается с генеральной подрядной организацией. При выявлении в ходе ремонта дополнительных объёмов работ допускается уточнение смет после утверждения дополнительных дефектных ведомостей.

Дефектная ведомость в строительстве составляется, как правило, когда необходимо выполнить определенный перечень ремонтных работ. Ведомость может составляться как в произвольном виде, так и по утвержденной в строительной фирме форме.

Дефектная ведомость в строительстве составляется, как правило, когда необходимо выполнить определенный перечень ремонтных работ. Ведомость может составляться как в произвольном виде, так и по утвержденной в строительной фирме форме.

Дефектная ведомость – это перечень необходимых для выполнения ремонтных объемов. Чем подробней будут описаны все их виды, тем качественней и точнее будет составлена локальная смета и определена «цена вопроса».

Строительная фирма может выполнять ремонт как у себя в административном здании, подсобных помещениях, так и у сторонних клиентов – юридических или физических лиц.

Как правило, когда заказчик решил выполнить, например, ремонт помещений, замену сантехнических приборов, то ему необходимо определиться с теми затратами, которые он понесет.

В этом случае он обращается в строительную фирму, с которой сотрудничает или может объявить тендер на выполнение определенного перечня объемов стройработ.

Строительная фирма должна иметь лицензию на производство того вида работ, который предстоит выполнить. Между сторонами заключается договор о намерениях, где оговариваются сроки составления дефектной ведомости и сметы на планируемые стройработы.

Дефектную ведомость, как и дефектный акт в строительстве целесообразней составлять по помещениям, а не в целом на все здание. Тогда легче вести учет всех выполненных работ, осуществлять заказ материалов на планируемый объем стройработ.

Кроме того, ведомость лучше делать по конструктивным элементам, например, демонтаж, полы, стены, внутренняя отделка. Чем подробней описаны виды работ, тем стоимость ремонта более реально приближена к факту.

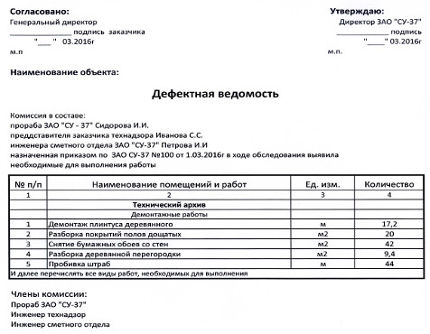

Процедура оформления дефектной ведомости в строительстве начинается с приказа по строительной фирме, которым назначается комиссия в составе представителей для составления дефектной ведомости.

В состав комиссии по составлению ведомости входят представители строительной организации – как правило, это прораб, которому будут поручены эти работы, представитель заказчика – технадзор. По строительной организации издается приказ с указанием членов комиссии.

Желательно, чтобы в обсчете и описании объемов в ведомости участвовал сметчик, так как он более детально поможет расписать все сопутствующие объемы, такие, например, как переноска материалов на определенное расстояние, превышающее заложенное в расценке, погрузка и разгрузка и прочие, которые тоже следует учитывать в ведомости.

Если необходимо выполнить не только строительно-монтажные общестроительные работы (СМР), но и специальные – электромонтажные, например, по замене проводки, установке дозовых коробок и прочего, то приглашается субподрядчик, и он также составляет дефектную ведомость.

Дефектная ведомость в строительстве (образец) должна отражать:

Ведомость после подписания скрепляется печатью и является руководством для составления сметы.

Дефектная ведомость в строительстве образецКогда дефектная ведомость в строительстве будет полностью составлена, то сметный отдел или если такого нет, то сметчик из производственного отдела составляет локальную смету (при наличии лицензии на составление смет) на все физические объемы, указанные в дефектной ведомости.

Дефектная ведомость в строительстве (образец)

В готовой смете будут учтены все лимитированные затраты, возврат материалов, временные здания и сооружения, а также затраты на материалы, механизмы и заработную плату, давальческие материалы заказчика, рентабельность.

Если заказчика устроит полученная стоимость, тогда начинается договорная компания. Это подготовка и подписание договора между сторонами на выполнение объемов, где обязательно должны фигурировать сроки выполнения и сумма в денежном выражении.

Руководители вправе рассмотреть вопрос о применении коэффициента договорной цены в сторону небольшого понижения стоимости в каждом конкретном случае.

Дефектная ведомость в строительстве является, можно сказать, первичным документом для определения стоимости ремонтных работ. Грамотное составление дефектной ведомости служит залогом более точного определения стоимости ремонта.

РекомендуемПорядок укладки ламината

Описание технологического процесса укладки ламината, расчет необходимого количества материала, особенности при производстве работ.

Звукоизоляция квартиры своими руками

Способов выполнения звукоизоляции несколько – выберите приемлемый вариант для вашей квартиры.

Как установить стеклоблоки

Стеклоблоки - прекрасный светопропускающий материал. Область применения очень широка. Устанавливаем цветные стеклоблоки и восхищаемся тем, как элегантно они вписались в ваш дизайн.

МатериалыОблицовочная керамическая плитка

Описание керамической плитки, характеристики по влагопоглощению, износоустойчивости, морозоустойчивости, определение сорта, принятые условные обозначения.

Выбираем шпаклевку

Разновидности шпаклевок по составу связующих компонентов, назначению, в готовом виде или сухую смесь, для наружных или внутренних поверхностей отделки.

Средства защиты древесины

Рекомендуемые составы для обработки древесины: «Иней», «Биосепт – транс», «Антижук», «КСД», «Фенилакс», «Акватекс», «Сотекс», «Евротекс», «Пирекс».

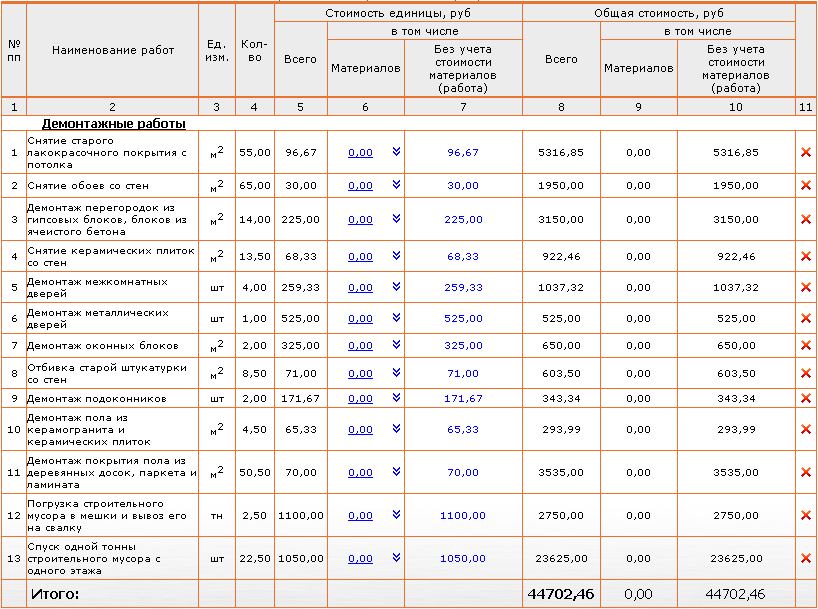

Составлению смет предшествует подсчёт физических объёмов работ. Ведомость подсчёта объёмов работ (при ремонте - дефектная ведомость) является исходным документом для определения сметной стоимости строительных работ.

Под сметными объёмами подразумеваются любые количества работ и конструкций, измеряемые в м.куб. кв.м. т, шт. и других единицах измерения, определяемые по данным проекта.

Объёмы работ подсчитываются в единицах измерения, принятых в сметных нормах и расценках.

Дефектная ведомость должна содержать объёмы ремонтных работ, а также требования по качеству проведения работ и условия проведения работ, а именно:

- нужна ли аккуратная разборка существующих конструкций или нет

- есть ли повторно применяемые материалы или нет

- какие применяются дорогостоящие материалы

- расход материалов, отсутствующих в нормативной базе на единицу измерения работ

- какие материалы и изделия приобретает заказчик

- необходим ли вывоз мусора по окончании работ и на каое расстояние

- при каких особых условиях проводятся ремонтные работы (в стеснённых условиях, вблизи объектов, находящихся под напряжением, в закрытом сооружении, на какой высоте и т.д.)

Выдержка из книги «Сметное дело в строительстве. Вопросы и ответы.» под редакцией к.э.н. И.Ю. Носенко:

«Удельный вес стоимости работ по составлению сметной документации в СБЦ определен из условия того, что смежники, проектировщики, архитекторы, конструкторы, электрики, сантехники и т.д. в обязательном порядке передают в сметный отдел ведомости объемов работ, спецификации и т. д. то есть, сметчики объемы работ считать не должны.

Если же сметчикам приходится самим считать объемы работ (за проектировщиков, либо заказчик непосредственно поручает составить сметную документацию какой-либо организации, а объемы работ не передает), то в таких случаях стоимость работ по составлению смет должна существенно возрасти, поскольку принято считать, что при составлении смет подсчет объемов работ требует 75% времени, а подбор единичных расценок (без их калькулирования) - 25%.»

Подсчёты объёмов работ по разделам рекомендуется вести в следующей последовательности:

I. Общестрoительные рaбoты:

o) прoчие рaбoты.

II. Внутренние сaнитaрнo-технические устрoйствa и специaльные рaбoты:

Все здания и сооружения, подлежащие реконструкции, капитальному и текущему ремонту, должны пройти инженерно-техническое обследование, основной целью которого является обоснование целесообразности ремонта на основе технической необходимости, экономической целесообразности и комплексного анализа.

Инженерное обследование здания проводят в следующей последовательности:

- ознакомление с инвентаризационными данными и показателями технического паспорта;

- предварительное обследование здания, выявление его конструктивной схемы, анализ планировки здания, описание состояния конструкций и инженерного оборудования,деформаций, повреждений, отступлений от норм и правил технической эксплуатации зданий;

- выполнение обмеров здания;

- детальное обследование конструкций, деталей и инженерного оборудования, выявление несущей способности конструкций, получение данных о скрытых конструкциях.

Результатом инженерного обследования является заключение о состоянии существующих конструкций, деталей и оборудования объекта и вывод о возможности выполнения предполагаемых видов работ.

Если в здании обнаружены дефекты в несущих конструкциях, когда необходимо принимать инженерные решения об их замене или укреплении, то капитальный ремонт необходимо проводить только совместно с проектными организациями с полной разработкой проекта и технических решений.

Если в здании проводятся работы по замене конструктивных элементов и деталей, не являющихся несущими и основными, и целью ремонта является только улучшение вида помещений для ликвидации износа с использованием современных и долговечных материалов, то как правило, ограничиваются составлением дефектного акта.

Дефектная ведомость составляется при обследовании здания с непосредственным участием представителей заказчика и подрядной организации. Все объёмы ремонтируемых помещений должны соответствовать данным технического паспорта здания, которые являются исходными при проведении обмерных работ.

В дефектную ведомость записываются все виды работ с указанием объёмов работ. Описание каждого вида работ должно быть в полном соответствии с требованиями государственных элементных сметных норм. При этом следует иметь в виду, что в основном расценки даны на полный комплекс выполняемой единицы работы, поэтому второстепенные и сопутствующие операции, входящие в состав расценки, отдельно не учитываются и в дефектной ведомости не отражаются. Следует также обращать внимание на единицу измерения, которая должна соответствовать измерителям, которые используются на каждый конкретный вид работ в системе сметного нормирования в строительстве.

Смета на ремонт здания или отдельных его видов составляется по объёмам работ, определённым дефектной ведомостью, которая утверждается заказчиком и согласовывается с генеральной подрядной организацией. При выявлении в ходе ремонта дополнительных объёмов работ допускается уточнение смет после утверждения дополнительных дефектных ведомостей.

· ведомость материалов на основе составленной сметы - 0,16% от сметной стоимости

· дефектной ведомости на основе составленной сметы - 0,2% от сметной стоимости

Выезд специалист на объект для осмотра и составления дефектной ведомости (ведомости работ) оплачивается отдельно!

Стоимость выезда сметчика:

Выезд специалиста-сметчика по Москве (до 3х часов) 1 выезд 3500 рублей

Выезд специалиста-сметчика по Москве (свыше 3х часов) 1 час 1000 рублей

Выезд специалиста-сметчика в область (до 3х часов) 1 выезд 4000 рублей

Выезд специалиста-сметчика в область (свыше 3х часов) 1 час 1000 рублей

![]()

и в бухгалтерском, и в налоговом учете затраты на текущий ремонт списываются единовременно. При этом важно правильно оформить подтверждающие документы, чтобы текущий ремонт не был расценен налоговыми органами как модернизация или реконструкция.

Подробный порядок учета затрат на ремонт собственными силами приведен ниже в материалах «Системы Главбух» vip-версия

1. Статья: Ведомость, которая подтвердит правомерность расходов компании на ремонт (Журнал «Главбух» №4, 2010)

Когда понадобится документ

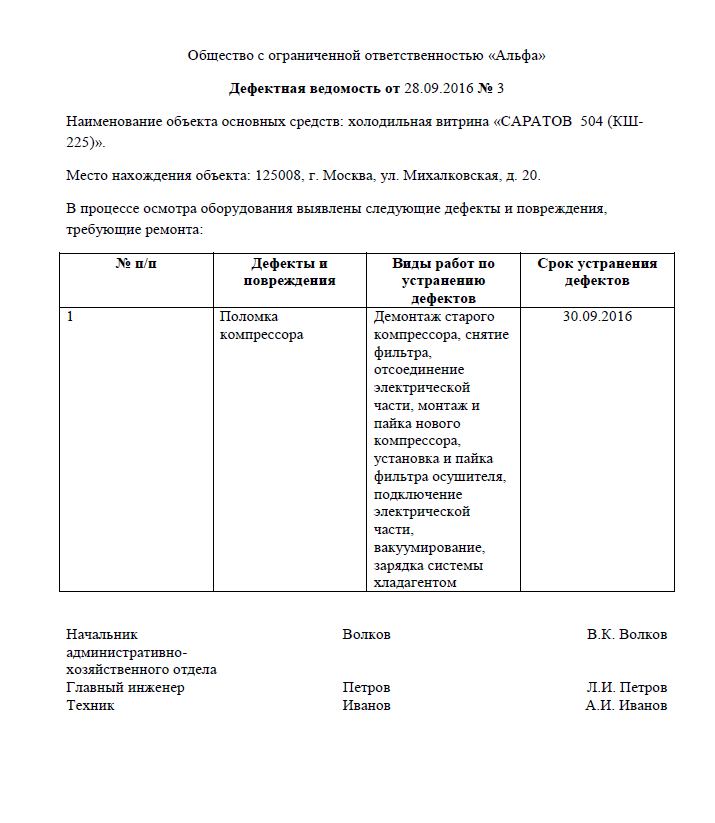

Дефектная ведомость – это основной документ, который позволит компании обосновать и подтвердить расходы на любой ремонт имущества - текущий или капитальный, проводимый собственными силами предприятия или с помощью привлеченных подрядных организаций.

Предъявив ведомость налоговым инспекторам, бухгалтер предприятия продемонстрирует, что ремонтные работы действительно были необходимы. И что это именно ремонт, а не модернизация или реконструкция. Следовательно, истраченные средства списаны единовременно в полном соответствии с требованиями Налогового кодекса.*

Вообще перечень документов, которыми в налоговом учете необходимо подтверждать расходы на ремонт основных средств, в кодексе не установлен. Он лишь разрешает в этих целях обращаться к бумагам, косвенно подтверждающим затраты (п. 1 ст. 252 Налогового кодекса РФ).

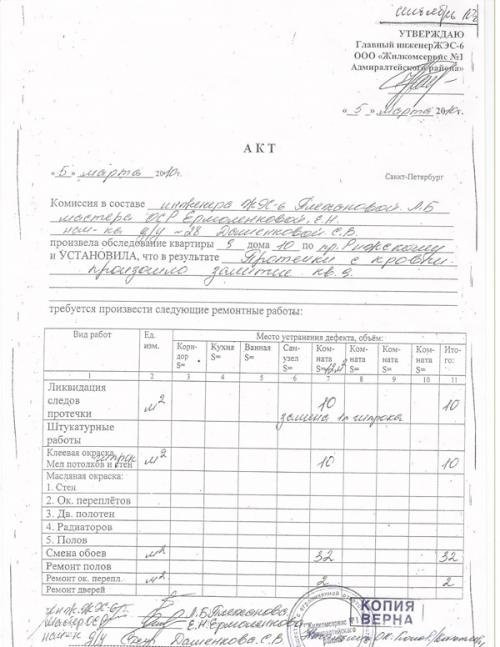

Как правило, в ходе ремонтных работ бухгалтер составляет несколько документов (см.врезку). Но, повторимся, отличить ремонт от модернизации позволит именно акт о выявленных неисправностях (дефектах) основного средства, или по-другому дефектная ведомость.

Тем более что чиновники не раз подтверждали: расходы на ремонт сломанного основного средства можно смело признавать в составе прочих, если есть дефектная ведомость. В частности, такой вывод содержится в письме Минфина России от 4 декабря 2008 г. № 03-03-06/4/94.

Как лучше оформить ведомость и что в ней указать

Строго утвержденной формы для документа, который подтвердит обнаруженные дефекты, нет. Бухгалтер компании может самостоятельно разработать нужный бланк. После этого образец документа важно закрепить в учетной политике. И конечно, проверить, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете".*

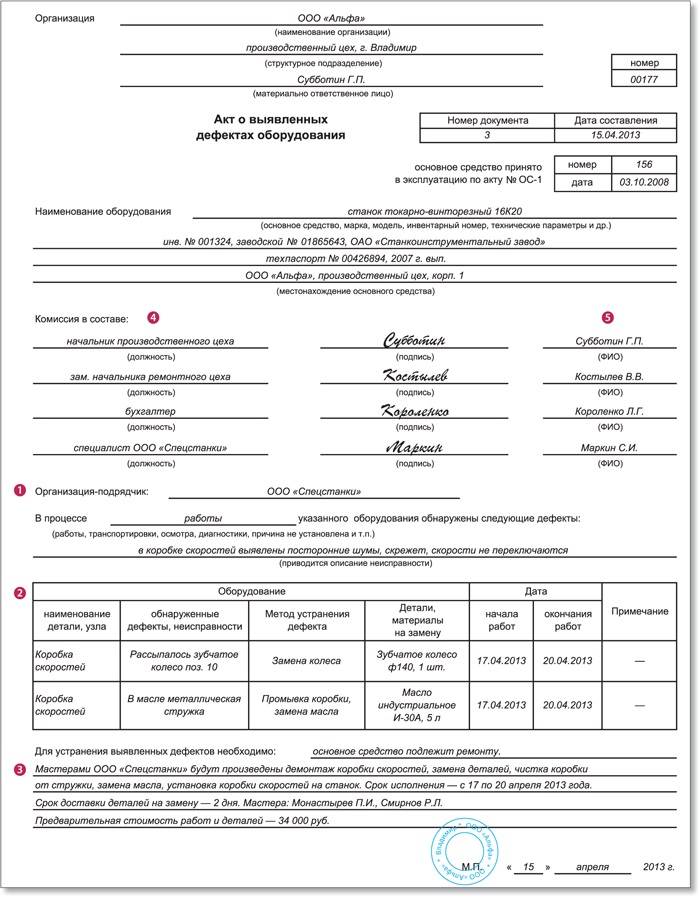

Некоторые бухгалтеры для подтверждения расходов на ремонт используют акт о выявленных дефектах оборудования (форма № ОС-16), утвержденный постановлением Госкомстата России от 21 января 2003 г. № 7. Мы не рекомендуем так поступать. Данную форму применяют при выявлении дефектов оборудования в процессе монтажа, наладки или испытания, а также по результатам контроля. К ремонту такой бланк отношения не имеет.

Как вариант, форму № ОС-16 можно взять за основу, исключив ненужные графы и добавив свои. Главное – в акте необходимо указать выявленные неисправности основного средства. А также предложения, как такие дефекты устранить (см. образец акта). Такая бумага будет свидетельствовать о том, что организация правомерно списала затраты на ремонт*.

Количество экземпляров дефектной ведомости или акта зависит от того, кому принадлежит ремонтируемое имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать собственное основное средство, достаточно одного экземпляра*.

Если же работы будет выполнять сторонняя организация, лучше заполнить несколько ведомостей. Одну себе и одну подрядчику. В этом случае документы должны подписать представители всех задействованных сторон.

В каких еще случаях поможет документ

Есть еще ряд ситуаций, когда дефектная ведомость поможет обосновать затраты в налоговом учете.

Компания формирует резерв на ремонт. Предприятия могут формировать резерв на ремонт основных средств, закрепив это в своей учетной политике. В налоговом учете такая возможность предусмотрена пунктом 3 статьи 260 кодекса, а в бухгалтерском – пунктом 72Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Предполагаемую годовую сумму резерва необходимо обосновать соответствующими документами. В числе таких бумаг может быть и дефектная ведомость.

С работника нужно взыскать ущерб. Допустим, работнику было вверено какое-либо имущество, принадлежащее компании. Если человек сломает вещь, потеряет ее или, скажем, не вернет при увольнении, работодатель вправе будет потребовать с него возместить сумму причиненного ущерба. Размер ущерба и причины его возникновения определяет комиссия из специалистов организации. После того как будет проведена проверка, члены комиссии подпишут акт инвентаризации, а также дефектную ведомость. На основании этих документов будет сделано заключение о размере ущерба.

Какие еще документы подтвердят расходы на ремонт основного средства*

1. Приказ руководителя организации о проведении ремонта, составленный в произвольной форме.

2. График ремонтных работ и сметно-техническая документация, отражающая этапы ремонтных работ, затраты труда, перечень и стоимость материалов и общую стоимость ремонта.

3. Накладная на отпуск материалов на сторону по форме № М-15, утвержденной постановлением Госкомстата России от 30 октября 1997 г. № 71а.

4. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7.

5. Инвентарная карточка учета объекта основных средств по форме № ОС-6 (утв.постановлением Госкомстата России № 7), куда вносятся сведения о проведенном ремонте.

Акт о выявленных неисправностях (дефектах) основного средства. Образец

2. Статья: Документы, которые помогут вам обосновать затраты на ремонт силами компании (Журнал «Главбух» №1, 2011)

Когда понадобятся документы

Помещение, в котором расположены офис компании или производство, нуждается в ремонте. Нанимать для этого стороннюю компанию порой не имеет смысла – все то же самое, но за меньшие деньги могут сделать свои же рабочие.

Сумму, потраченную на ремонт, можно списать в расходы сразу в полном объеме. Об этом сказано в пункте 1 статьи 260 Налогового кодекса РФ*. Так поступить можно и в случае, когда помещение арендованное. Только основанием здесь уже будет пункт 2 статьи 260 Налогового кодекса РФ. Конечно, при условии, что собственник помещения не возместил вашей компании стоимость ремонта.

Организацией и сметой ремонтных работ займутся управленцы. Главная же забота бухгалтера – оформить бумаги так, чтобы налоговики не придрались и не приняли текущий ремонт за модернизацию или реконструкцию. Ведь при ремонте затраты можно списать сразу, а при реконструкции (модернизации) – через амортизацию.*

Еще одна опасность – доначисления по НДС*. Если инспекторы во время проверки решат, что ремонт относится к строительно-монтажным работам, то могут начислить налог на основании подпункта 3 пункта 1 статьи 146 Налогового кодекса РФ. Разница между ними есть, и вот какая: ремонт основного средства не увеличивает стоимость и не изменяет первоначальные свойства объекта в отличие от строительно-монтажных работ, в результате которых либо возникает новый объект, либо изменяются первоначальная стоимость и свойства существующего. Второе возможно в случае достройки, реконструкции, модернизации*. По крайней мере такое мнение высказали чиновники из Минфина России еще в 2003 году и придерживаются его до сих пор (письмо от 5 ноября 2003 г. № 04-03-11/91) То есть, к примеру, теплый склад в результате ремонта не может превратиться в столовую. И это должно быть четко зафиксировано в ваших документах.* Перечень бумаг, которые подтвердят обоснованность ваших затрат на ремонт, можно увидеть ниже.

Как лучше оформить бумаги

Остановимся подробнее на двух актах – о сдаче-приемке выполненных работ и о списании материалов.*

Первый документ докажет налоговикам, что переданные материалы были потрачены действительно на ремонт *(см. образец ниже). Это убережет вас от доначислений по налогу на прибыль. В нем же нужно зафиксировать объем, в котором были произведены работы согласно утвержденной смете или отклоняясь от нее. Так как работы будут передаваться внутри предприятия, то их стоимость в акте сдачи-приемки указывать необязательно. Лучше сделать это в акте на списание материалов, который вы составите уже на основании первого документа*. См. пример того, как составить акт (образец ниже).

Акт сдачи-приемки ремонтных работ. Образец

Акт на списание материалов. Образец

Ну и конечно, общее правило для всех бумаг, составленных в произвольной форме: в документе должны присутствовать все реквизиты, перечисленные в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. В данном случае обязательным реквизитом будут подписи всех членов комиссии, которая будет принимать работы или списывать материалы.*

О чем еще нужно не забыть

Вы оформили все документы по учету расходов. Но это еще не все. Не забудьте привести в порядок бумаги на отремонтированное помещение (или другое основное средство). А именно:

– оформить акт о приеме-сдаче отремонтированного объекта основных средств по форме № ОС-3 (в нем также нужно указать вид ремонтных работ и их стоимость);

– внести данные о выполненных работах в инвентарную карточку по форме № ОС-6.*

Эти документы докажут налоговикам, что деньги потрачены на текущий ремонт*

1. Дефектная ведомость и приказ директора о проведении ремонта.

2. Накладные от поставщиков материалов.

3. Смета расходов, ведомости по зарплате сотрудников, занятых в ремонте.

4. Акт о списании израсходованных материалов.

5. Внутренний акт о приемке-сдаче выполненных работ.

6. Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (по форме № ОС-3).

7. Бухгалтерская справка (в ней можно указать общую стоимость ремонта: заработную плату рабочих, сумму страховых взносов, расходы на материалы и пр.).

8.Накладная о перемещении материалов. Последний документ может быть типовым. Например, требование-накладная по форме № М-11, если ремонт проводится на той же территории, что и склад материалов. Или накладная на отпуск материалов на сторону (форма № М-15) в случае, когда ТМЦ использовались в другом месте.

3. Книга: Годовой отчет-2012

1.9.16 Расходы на ремонт офиса. Бухгалтерский учет.

Согласно требованиям действующего законодательства компания должна списывать затраты на ремонт как текущие расходы в полном объеме. После завершения ремонта все расходы единовременно списываются на счета учета затрат 20 (25, 26, 44) в зависимости от специфики деятельности фирмы*. Если в фирме создана ремонтная служба, то затраты на ремонт сначала отразите по дебету счета 23, а затем спишите с кредита счета 23 в дебет счетов учета затрат.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.