Рейтинг: 4.4/5.0 (1925 проголосовавших)

Рейтинг: 4.4/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Итак, друзья! Очень хочется поделиться вестью! Ульяновск снова в лидерах! И снова со знаком минус. На этот раз наш славный городок стал самым аварийным не только в Поволжье, но и уверенно выбился в лидеры по всея Руси! В связи с этим запланировано увеличение коэффициента по ОСАГО до 2.1 (т.е. больше, чем сейчас в Москве).

Причиной тому не только отвратительная манера вождения и отсутствие культуры вождения, но и огромное количество автоподставщиков.

И, как следствие, страховые, ждущие майского-июньского введения новых коэффициентов (и подорожания полисов ОСАГО), просто перестали страховать транспортные средства.

К сожалению, такая ситуация сейчас сложилась во многих городах. И тут я попытаюсь описать свою борьбу за заключение со мной договора ОСАГО.

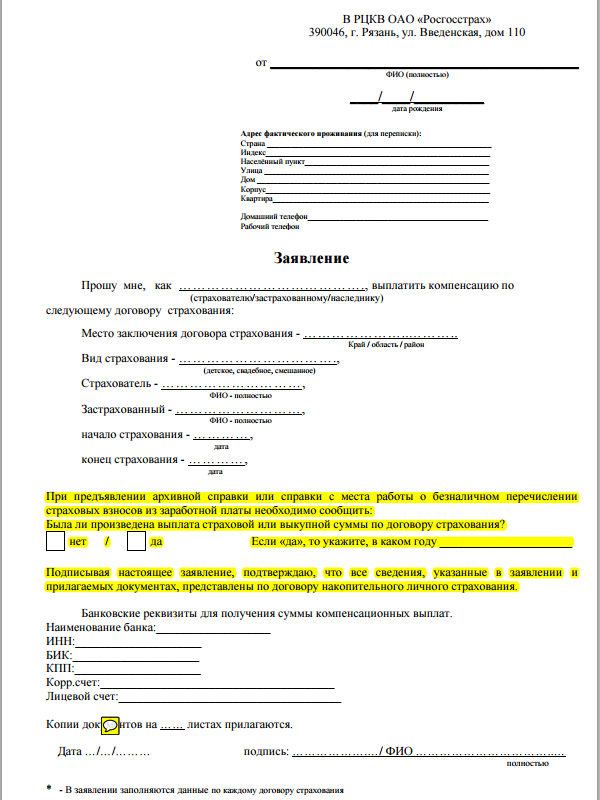

Мой бланк претензии, о которой речь пойдёт ниже, можете скачать по этой ссылке:

rusfolder.com/40516934

Часть первая. Болюсы ОСАГО.

Приближается акция «Внимание! Мотоциклист!», которую организует в городе наш ульяновский Союз мотоциклистов. В наличии свежеприобретённый мотоцикл, требующий регистрации и обязательного страхования ответственности. А поскольку регистрация без договора ОСАГО органами ГИБДД не осуществляется, появилась острая необходимость застраховать своё ТС.

И тут начался хелл и найтмер…

Чаще всего страховые отказывают под предлогом отсутствия бланков ОСАГО. И во многих случаях головной офис на самом деле не присылает нам бланки (филиалы РОСНО, АльфаСтрахования, Уралсиба и Ингосстраха). Здесь требовать от них что-то не получится, претензии нужно предъявлять сразу в головную организацию. Возможно, я займусь этим позже. Этот вариант отпал ввиду ограниченности по времени.

Ряд страховых в городе прекратил своё существование (Россия, Согласие). Ряд — временно прекратил вообще «автострахование» — ОСАГО и КАСКО у нас в городе (Ренессанс, Гута страхование).

Осталось две организации, в которых столпились толпы отчаявшихся авто- и мотовладельцев. Было даже снято несколько репортажей с инфернальной давкой и разборками в стиле Паниковского. Это ЗАО «МАКС» и приснопамятный Росгосстрах.

Их-то я и выбрал в качестве приоритетных целей. Мной была заранее подготовлена типовая претензия, так как у них доводы так же одни и те же. Росгосстрах вообще отдельная тема. Они принимают заявление, и если вы не были клиентом компании отвечают, что заявление будет рассмотрено от 5 дней и «вам перезвонят». При этом бланки у них в наличии и «своим» выдаются, с обязательным навязыванием страхования жизни и здоровья, которое существенно увеличивает стоимость страхования.

В ЗАО «МАКС» лимит выдачи полисов в день, в результате чего люди занимают очередь чуть ли не с 4-х утра.

Планировалось собрать человек 10-20 и провести этакий флешмоб с массовой подачей претензий и предупреждением о массовом обращении в суд. Но так как ульяновская мотобратия крайне тяжела на подъём, если дело касается не попоек, то плюнул и решил испытать на себе и помочь товарищам.

Возможно, мой алгоритм окажется полезным кому-то из вас, мотодрузья. А может, кто-то организуется и осуществит всё так, как хотел я изначально…

Но пока именно майн, так сказать, кампф.

Перед тем, как начать повествование, позвольте мне провести небольшой ликбез, касающийся процедуры заключения договора ОСАГО.

Нас будут интересовать Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) от 25 04.2002 № 40-ФЗ, Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утверждённые постановлением Правительства РФ от 07.05.2003 № 263 и Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Согласно ст. 5 ФЗ «Об ОСАГО» порядок заключения договора ОСАГО определяется Правилами.

Пункт 15 Правил перечисляет документы, необходимые для получения заветного болюса (для физических лиц):

а) заявление о заключении договора обязательного страхования (выдаётся в страховой);

б) документ, удостоверяющий личность (обычно требуют паспорт);

в) документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт, технический талон или аналогичный документ);

г) водительское удостоверение или копия водительского удостоверения лица, допущенного к управлению транспортным средством (если договор обязательного страхования будет предусматривать допуск к управлению транспортным средством определенных лиц);

д) диагностическая карта, содержащая сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств (за исключением случаев, если в соответствии с законодательством Российской Федерации в области технического осмотра транспортных средств транспортное средство не подлежит техническому осмотру или его проведение не требуется, либо порядок и периодичность проведения технического осмотра устанавливаются Правительством Российской Федерации, либо периодичность проведения технического осмотра такого транспортного средства составляет 6 месяцев, а также случаев, предусмотренных абзацами третьим — пятым пункта 13 настоящих Правил).

То есть собираем: паспорт, ПТС (или свидетельство о регистрации, если мот уже прошёл регистрацию), водительское удостоверение и техосмотр. Заявление пишем на месте.

Далее. Нас интересует пункт 14 Правил, который сообщает нам, что владелец транспортного средства имеет право на свободный выбор страховщика, осуществляющего обязательное страхование.

Страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с Правилами;

И пункт 27: Водитель транспортного средства, участвующий в дорожном движении, обязан иметь страховой полис обязательного страхования.

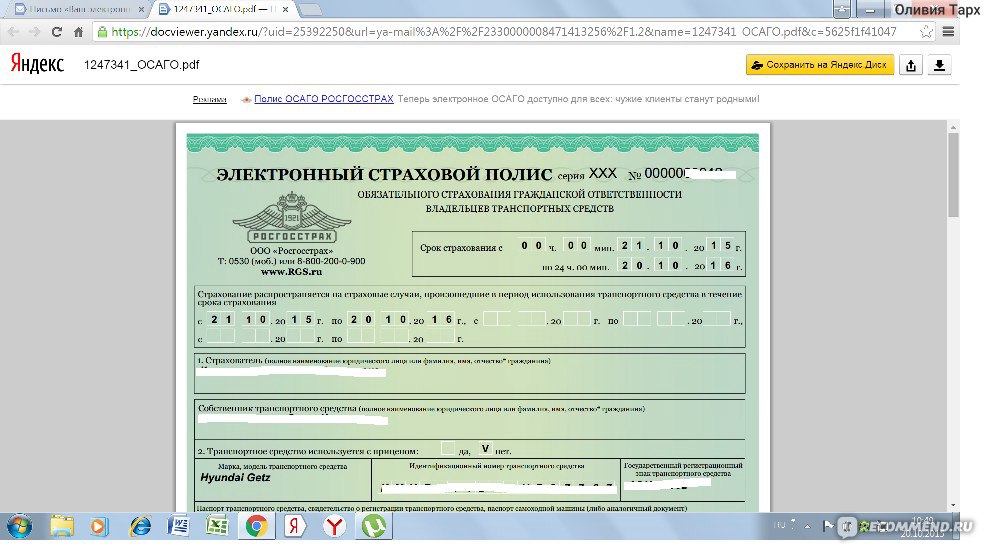

Это означает, что вы ОБЯЗАНЫ заключить договор ОСАГО, а страховая, выбранная на ваш выбор (никаких «идите в другую страховую»), ОБЯЗАНА сразу же, на месте заключить с вами этот самый договор и выдать полис, так как его отсутствие может привести к пропуску срока регистрации ТС и элементарно к невозможности на законных основаниях пользоваться своим любимцем (административный штраф за езду без ОСАГО – 800 рублей).

Так что никаких «ваше заявление будет рассмотрено…», беспощадные Правила указывают, что страховой полис обязательного страхования выдается страхователю непосредственно при уплате им страховой премии наличными деньгами, а в случае ее уплаты по безналичному расчету — не позднее рабочего дня, следующего за днем перечисления на расчетный счет страховщика страховой премии (пункт 24).

Это означает, что полис выдаётся сразу после его оплаты. Каких-либо сроков рассмотрения заявления о заключении договора ОСАГО законом не предусмотрено.

Пакет документов в порядке? Платите наличкой? Требуйте полис на месте!

Кстати, стаж считается с первой категории. Так что если у вас категория В открыта лет 5 назад или больше, а категория А совсем недавно, страховщики обязаны считать коэффициент с общего стажа, а не с даты открытия категории А.

И вот вооружившись всеми этими знаниями топаю в Росгосстрах. Небольшая, но быстро растущая очередь. Нервничающие люди с просроченными полисами. Один менеджер. Честно отстаиваю минут 40. Надоедает, решаю уточнить нюансы.

Я: девушка, извините, полисы в наличии?

Менеджер (М): а вы ранее страховались у нас?

Я: да, Ваш клиент.

М: бланки есть

Я: ой, нет, у вас не страховался

М: ну тогда оставляете заявление, мы его рассматриваем в срок от 5 дней….

Я: то есть я сейчас полис не получу?

М: в порядке очерёдности, сначала идут наши клиенты, потом все остальные

Я: то есть вы отказываетесь заключить со мной договор?

М: нет, мы рассмотрим ваше заявление, потом осмотрим Ваше транспортное средство.

Я: извините, но по Правилам (п. 14, 24) вы обязаны заключить со мной договор на месте, а вы мне отказываете

М: молчание.

Подтягивается куча народа: «Так это что, если мы не ваши долбанные клиенты, полисы мы не получим? Что за беспредел?» и т.п.

Я: хорошо, а какая стоимость, на мотоцикл

М: ТУЕВА ХУЧА ДЕНЕГ

Я: а почему так дорого?

М: потому что наш пакет включает в себя обязательное страхование жизни

Я: Правила не предусматривают обязательного страхования

М: у нас только так

Я: Вы слышали о законе о защите прав потребителей? Там в 16 статье указано, что вы не можете навязывать мне дополнительные услуги без моего согласия!

Несколько человек, заключивших договор и ещё не ушедших: «Пересчитывайте нам! Совсем офигели такие цены ломить!»

М: молчание

Я: где можно оставить претензию? (переписываю ФИО и должность менеджера с бэджика и иду этажом выше к улыбчивому секретарю).

Отдаю претензию, типовой бланк которой, составленный мной, можете скачать в начале поста. На втором экземпляре требую поставить штамп с датой принятия и расписаться должностное лицо Росгосстраха. Не забывайте об этом (обратная сторона претензии).

Вкратце, в претензии я требую в пятидневный срок заключить со мной договор на полгода, без навязывания дополнительных услуг.

Теперь жду ответа, и в случае отказа буду составлять исковое заявление с требованиями о признании действий Росгосстраха, нарушающих Правила страхования, навязывании дополнительных услуг как обязательного условия заключения договора ОСАГО и об обязании заключить со мной договор ОСАГО.

Завтра планирую осуществить вылазку в ЗАО МАКС с такой же претензией.

Часть третья. Быстрая.

ЗАО МАКС

Как и планировал, сегодня скатался в ЗАО СК «МАКС». Приехал не спеша, к 12 часам, дабы не застать огромную толпу, занимающую очередь с утра. Ведь нам принципиальна возможность заключить договор об ОСАГО в любой момент, а не когда барин со своего стола смахнёт для нас, жалкой челяди, пару огрызков.

Захожу. Одинокая весёлая толпа менеджеров смотрит на меня. От толпы отделяется альфа-менеджер и интересуется:

М: вы что-то хотели?

Я: да, хочу заключить с Вами договор ОСАГО

М: а вы опоздали, сегодня уже нету!

Я: кому можно оставить претензию?

М: давайте мне (узнаю Ф.И.О. для пункта в претензии, нам нужен менеджер по «автострахованию»).

Претензию принимают легко и непринуждённо, без комментариев.

Через 5 минут подъезжает мой товарищ, который оформляет такую же претензию после такого же отказа (нет бланков на сегодня)

М: (уже удивлённо) а это что?

Друг: претензия

М: Ещё одна??

Друг: ага

Я: а чего вы так удивляетесь? Будет и больше

М: пфф, да пожалуйста, напишем вам всем отказы в удовлетворении

Я: тогда мы обжалуем ваши незаконные действия в суд

М: (обиженно): ах вот вы как, мы ещё для вас стараемся, хоть что-то делаем. Тогда мы вообще перестанем ОСАГО делать!

Я: тогда сделаете по решению суда

На этом расходимся.

Обеим страховым компаниям я дал срок в 5 дней. Жду до вторника и начинаю готовить исковое заявление.

Часть 4

Разъяснение от Ульяновского УФАС

В связи с невозможностью приобрести полис и огромным количеством поступивших жалоб, местное УФАС решило провести внеплановую проверку Росгосстраха и ЗАО МАКС.

При этом специалисты ОСАГО поясняют, что может являться доказательством (в скобках мои комментарии):

— копия заявления в страховую организацию о заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств без иных дополнительных услуг; подтверждение вручения заявления в страховую организацию;

(в Росгосстрахе мне дали бланк заявления, который в итоге у меня не взяли – он остался на руках. В МАКСе заявления мне даже не предложили. Таким образом, нужно либо требовать от страховой какой-то документ, свидетельствующий о принятии заявления, либо более подробно писать в претензии, что такая-то отказалась принять заявление/не выдала бланк заявления, от выдачи письменного отказа отказалась. Приложить копию заявления)

— копия заявления в страховую организацию об отказе от навязанных дополнительных услуг; подтверждение вручения заявления в страховую организацию;

(тут вообще забавно. Де-факто доказать навязывание услуг можно только аудио-видеозаписью разговора со страховщиком, так как на руки нам никто ничего не даст. Ну либо же сразу написать в претензии более подробно — какие именно услуги и кем навязывались. Как вариант можно ходатайствовать, например в суде, запросить сведения о заключённых в день Вашего обращения договорах ОСАГО и договорах страхования жизни на этих лиц. К бабке не ходи, все ОСАГО окажутся сопряжёнными со страхованием жизни)

— данные о свидетеле, который присутствовал при обращении потребителя об оформлении полиса ОСАГО и отказе от заключения договора без дополнительных услуг;

(вот здесь проще, особенно если вы с друзьями. При обращении в контролирующие органы/суд указывать на этого человека и ходатайствовать о его вызове. При этом явку обеспечить будете обязаны именно вы)

— аудиозапись или видеозапись разговора с представителем страховой компании и др.

(если у вас нет записи – ничего страшного. Можно сослаться на то, что в страховой висят предупреждения о запрете аудио- и видеосъёмки. И охрана за этим ревностно следит)

Также рекомендуют прилагать к обращению копии всех документов, выданных страховой организацией.

Далее. Роспотребнадзор слился и пояснил следующее:

«В сферу деятельности Роспотребнадзора не входит непосредственное решение вопросов, связанных с исполнением гражданами их законной обязанности заключить договор ОСАГО, а территориальным органам Роспотребнадзора не представляется возможным принятие мер административного реагирования за несоблюдение закона об ОСАГО к страховщикам, препятствующим гражданам в какой-либо форме в реализации ими этой своей обязанности. Поэтому имеет смысл направлять мотивированное обращение в Роспотребнадзор (его территориальные органы) лишь тогда, когда суть его претензий касается не заключения договора ОСАГО как такового, а попыток страховщика к уже заключенному договору ОСАГО навязать заключение других возмездных сделок, в частности, договоров добровольного страхования КАСКО и т.п. К обращению необходимо приложить (при наличии) документированные свидетельства в обоснование аргументов заявителя (копию договора об ОСАГО и других договоров, копии чеков и т.д.).»

Таким образом, у нас остаётся УФАС, который также поясняет, что:

В случае попытки отказа со стороны страховщика заключить договор ОСАГО в связи с якобы отсутствием бланков полисов обращение следует направлять в Центральный банк Российской Федерации (107016, г. Москва, ул. Неглинная, д. 12) или в региональные подразделение Банка России, информация о которых размещена на его сайте. Вы также можете адресовать вопрос в прокуратуру по месту жительства.

В прокуратуру смысла обращаться нет – только как на перспективу, т.к. по обращению будет проводиться длительная проверка. И такое обращение не приведёт к мгновенному заключению с нами договора ОСАГО.

В общем, готовлю текстовку для Центробанка, которую направлю в электронном варианте с приложением скана претензий. Текст выложу позднее.

Интернет-приёмная ЦБР (http://www.cbr.ru/IReception/)

Направил обращение в ЦБР. В УФАС нет интернет-приёмной, поэтому направил на e-mail местного отделения.

Текст следующий:

23.04.2014 и 24.04.2014 я обратился в ООО СК «Росгосстрах» и ЗАО СК «МАКС» соответственно, расположенных в г. Ульяновске, для заключения со мной договора ОСАГО, предоставив пакет документов, предусмотренный пунктом 15 Правил страхования. Вместе с тем, в обеих организациях мне было отказано даже в приёме заявления с формулировкой «у нас нет бланков ОСАГО». В Росгосстрахе мне отказали в связи с тем, что я требовал немедленной выдачи полиса, а не «рассмотрения заявления в срок от 5 дней». Копию заявления могу предоставить по запросу. В ЗАО «МАКС» мне просто отказались выдать бланк заявления, мотивировав это тем, что на сегодня полисы ОСАГО закончились. Это является прямым нарушением пунктов 14, 24 Правил страхования, утверждённых Постановлением Правительства РФ.

При этом заключение договора ОСАГО, в нарушение ст. 16 Закона РФ «О защите прав потребителей» в обеих страховых организациях включало в себя обязательное страхование жизни. Каких-либо письменных доказательств такого навязывания у меня нет, поскольку письменные отказы на месте сотрудники страховых компаний выдать мне отказались. Аудио- и видеосъёмка мной не велась в виду запрета такой съёмки в помещениях Росгосстраха и «МАКСа», за исполнением данного правила следила охрана.

Я вынужден был написать претензии с требованием в срок до 5 суток заключить со мной договор ОСАГО, т.к. моей обязанностью как владельца ТС является заключение такого договора, а обязанностью лицензированного страховщика – заключить такой договор сразу после оплаты, как это указано в п. 24 Правил. При этом никакого срока на рассмотрение заявлений и очерёдности действующим законодательством не установлено. Копии претензий готов предоставить по запросу.

При моём общении с представителями страховых компаний присутствовал свидетель, контактные данные которого находятся у меня.

Прямое нарушение закона страховыми компаниями Росгосстрах (адрес филиала: г. Ульяновск, ул. Ленина, д. 89) и МАКС (адрес филиала: г. Ульяновск, ул. Карла Маркса, д. 13а, кор. 2) привело к невозможности использовать на законных основаниях принадлежащее мне на праве собственности транспортное средство.

В связи с изложенным, прошу разобраться в сложившейся ситуации и принять меры в пределах своей компетенции к устранению допущенных нарушений.

На моё обращение прошу направить ответ в установленные законом сроки. Ответ, в дополнение к направлению по электронной почте, указанной в форме, прошу продублировать в письменном виде по адресу: (адрес).

В Кемеровской области такая же песня. В первой страховой посчитали 4650 руб. (Тех.осмотр+страхование жизни+ОСАГО), Россгострах без страхования жизни вообще договора не заключает. С горем пополам застраховал на пол года за 2150 в РЕСО. Ждал бланк 1,5 недели.

![]()

Не знаю как другим, а мне деньги в последнее время даются не легко. Удивляюсь с какой легкостью все кормят «РГС и Компаниия» с ихними допами и прочей хней.

Мне может и не жалко переплатить, но сделать это без чувства, что меня поимели.

Пишите заявление на ОСАГО, требуйте письменного отказа, сообщите, что будете вынуждены подать претензию и прочее… Уверен, что во многих случаях сэкономите денег, на которые лучше купить цветы любимой или той же девочке в страховой, которая отдувается за наше правительство и прочую сволочь.

![]()

стаж считается с первой категории. Так что если у вас категория В открыта лет 5 назад или больше, а категория А совсем недавно, страховщики обязаны считать коэффициент с общего стажа, а не с даты открытия категории А.

Мне, кстати, так и посчитали страховку. Я рад и все такое, но где это прописано? Я имею в виду, что именно общий стаж учитывается, а не по категориям?

![]()

Сегодня страхерился, начитавшись Ваших коментов. Росгосстрах, предлагает ОСАГО-2800

РЕСО-1700.МАКС-отказ в страховке.

Стаж по первой категории (В)-30 лет.

Страхование жизни и несчастного случая, во всех(внимание)страховых отказ.

Из-за того, что являюсь инвалидом 2 группы.

В Москве дело происходит..)) И да. я ХОЧУ, застраховаться..))

Взял ОСАГО от РЕСО, я у них страховал все машины, долгие годы.

![]()

В Питере в Росгосстрахе сказали сумма за 7мес 2500, решил уж оформляйте, потом выяснилось, что 1тыс это страхование здоровья. Пришлось уверить девушку, что это навязывание доп услуг (за что она имеет хороший %, кстати). Вот, что стаж считаться должен по ранее открытой категории я не знал. может еще на пару сотен дешевле стал

![]()

RatmiR73, спасибо за действительно ценный пост. Побольше бы таких активных людей, как ты! Ты меня вдохновил на борьбу со страховыми и как результат — ОСАГО без всякой туфты. Накатал претензию в свою бывшую страховую — Ингосстрах, теперь жду их слова.

Если кто-то читает из Воронежа, то можно сделать в Росгосстрахе на Войкова. Засада в том, что работают только 2 девушки, а в очереди пол Воронежа! Пришёл в 10 вышел в 2, передо мной было человек 20. Если согласен на доп. страховку жизни — без очереди, цена + 2 тыс.р. Полисов много, но за час чел 5-10 проходит. 64 л.с. обошлись в 1200р. примерно. Всем интересного сезона не смотря ни на что!

![]()

RatmiR73, спасибо за пост-инструкцию. Поборов свою природную лень и воодушевившись результатами отписавшихся, вышел на тропу войны со страховыми. Подал заявление и претензию в Военную страховую компанию, написал жалобы в центробанк и роспотребнадзор. Настроен решительно и, если потребуется, буду подавать в суд.

Меня теперь интересует вопрос, на возмещение каких убытков можно претендовать по случаю отклонения от заключения договора?

![]()

Железобетонно — компенсацию морального вреда. Остальное — в зависимости от рода деятельности и ТС. Например, если авто/мото — основной источник дохода. И учтите, что в претензии написаны пункты Правил страхования, которые сейчас утратили силу. Они дублируются в новом Положении, поэтому нужно просто заменить цифры и название документа. Остальное — то же самое)

Организация Росгосстрах страхует по надежным, удобным и доступным программам. Есть программы:

Полис ОСАГО, который был приобретен в компании имеет особенности. Большинство особенностей положительные, их можно причислить к достоинствам организации. Поэтому ОСАГО пользуется большим спросом. Итак, какие есть особенности полиса:

Следует помнить, что базовый страховой полис включает в себя услуги, которые являются дополнительными.

Востребованная дополнительная услуга — абонентское поддержание клиентов круглые сутки. Поскольку аварии случаются в ночное время, эта услуга является необходимой.

Так, полис ОСАГО позволяет водителю не тратится на ремонт своего авто в чрезвычайных происшествиях. Выплачивают компенсацию в разных размерах. Если посчитать сумму годового возмещения средств водителям, то эта сумма будет больше миллиона рублей. Поэтому можно сказать, что страховая компания стабильная и надежная.

Условия договораПриобретая полис страхования, которое является обязательным, заключают договор. В нем содержится информация о:

В первом пункте стороны обговаривают обязанности компании перед клиентом, говорят об объекте страхования. Объект страхования, как правило, предполагает имущественный интерес клиента. В договоре о транспортном средстве есть информация о марке, модели, идентификационном номере, паспортных данных и регистрационном знаке страхуемого авто.

Вся информация должна быть достоверной, иначе договор не будет иметь законную силу. В разделе о «страховом случае» содержится информация, которая касается компенсации ущерба. В этом пункте подробно указаны ситуации и условия, когда клиент может получить ее.

В разделе о «страховой сумме» есть информация о денежных лимитах. Так, есть следующие суммы и условия их получения:

Поскольку это страхование обязательное, законодательство фиксирует его стоимость. Поэтому цена полиса в Росгосстрахе и других — одинаковая. В разделе «о правах и обязанностях сторон» указывается информация, которая касается действий до страхового случая и после него. В нем перечислены действия, которые клиент осуществляет и должен это сделать после происшествия.

В пункте «о сроках действия» указываются временные интервалы действия страховки. Договор начинает действовать в том случае, если сумма уплачивается в полном размере, не частично.

Говоря об ответственности сторон, нужно сказать, что вся информация должна быть достоверна, иначе договор будет недействителен. К тому же, если страховая компания досрочно расторгает договор, это не освобождает ее от возмещения выплат ДТП.

Реквизиты указываются разборчиво. Только в этом случае договор будет иметь силу.

Можно ли продлить ОСАГО в Росгосстрах?Всегда договоры имеют свой срок прекращения действия. Так происходит и с ОСАГО. Когда срок действия заканчивается, можно действовать двумя путям и:

Второй путь является лучшим, поскольку продлить договор можно быстрее, чем составить новый на неизвестных условиях. К тому же постоянные клиенты получают от страховой компании Росгосстрах бонусы и скидки. Так, скидку получает тот клиент, который за год не попадает ни в одно автомобильное происшествие. Он получает пять процентов на приобретение полиса.

Следует заметить, что такая скидка есть не только у данной страховой компании, но и у других.

Нюанс продления полиса: обращаться за ним нужно не раньше тридцати дней до того момента, когда закончится действие старого. Если же нарушить данное условие, то придется заново оформлять договор и продление его будет невозможным. Отказ в продлении при таком раскладе законный.

Как это сделать?Продлить обязательную страховку можно в страховой компании. Сделать это нужно по постановлению Правительства РФ заблаговременно, иначе договор будет расторгнут. Писать заявление, либо предоставлять данные об автомобиле не нужно. Следует лишь соблюсти срок явки в офис и там все подробно расскажут.

Стоимость продления зависит от выплат компенсаций. Если они были, продление страховки будет стоить гораздо выше, если выплат компенсаций не было. Если клиент не попадал в ДТП, то страховая компания снижает стоимость продления страховки на пять процентов.

СтоимостьСтоимость продления рассчитывается на сайте или непосредственно в отделении Росгосстраха. Адрес сайта: ttps://www.rgs.ru/products/private_person/auto/osago/calc/index.wbp

Как продлить ОСАГО Росгосстрах через интернет?Продлить ОСАГО можно с помощью сайта компании. Достаточно совершить покупку электронного ОСАГО с доставкой полиса на почту в интернете. Если потенциальный клиент живет в городах федерального назначения, то он может получить бумажный полис с доставкой на дом от курьера.

Остальные клиенты могут получить бумажный полис по доставке, которую организует сама компания. Стоит лишь написать электронное письмо или позвонить по указанным на сайте номерам в Росгосстрах о предоставлении такой услуги и они все организуют по высшему разряду. Конечно, данная услуга является бесплатной для всех клиентов без исключения.

Понравилась статья? Рейтинг: 1,00 из 5, голосов: 1

Отказали в оформлении полиса? Или при его оформлении навязали дополнительные услуги? Назначили дату для предоставления пакета документов и оформления полиса через месяц-два после окончания действия текущего полиса страхования? Эти действия страховщика противоправны, и призвать его к порядку можно и. Почему страховщики не продают полисы ОСАГО? Страховые компании устроили искусственный дефицит бланков автогражданки ровно по одной причине. Страхование ОСАГО стало невыгодно, а то и просто убыточно. Так, за первый квартал 2014 года в трех регионах России: Амурской, Ульяновской и Мурманской области — выплаты достигли 90% сборов, а в Камчатском крае сумма выплат превысила сумму собранных страховых премий и составила 107%. Еще в начале года страховщики повсеместно стали закрывать свои представительства в ожидании повышения тарифов, обусловленного летними изменениями в законодательстве. Закон об ОСАГО обновлен, график изменения тарифов на год утвержден, порядок установления и отдан ЦБ РФ. Тем не менее, ситуация во многом остается критичной. Что гласит законодательство РФ? За первое полугодие 2014 года Федеральная антимонопольная служба зарегистрировала 1 500 жалоб от автовладельцев на страховщиков 66 регионов России. Страховые организации повсеместно отказывают в оформлении полиса ОСАГО и навязывают дополнительные услуги. И вердикт всегда один: страховщик неправ. В списке недобросовестных компаний оказались: «Ингосстрах», «ВТБ Страхование», «Югория», АСКО, «Ренессанс страхование», «Росгосстрах», «АльфаСтрахование», ВСК, ЖАСО, «СОГАЗ», «Альянс», БАСК, «Гута-страхование», МАКС, СГ МСК, «РЕСО-гарантию», «Согласие», «Цюрих», «УралСиб». Министерство финансов на своем сайте опубликовало однозначную позицию относительно этого вопроса и предложило автовладельцу последовательность действий в случае неправомерного отказа. То есть страховщик обязан заключать договор с каждым, кто к нему обращается. Последняя при получении пакета документов и письменного заявления не имеет права отказывать в оказании этой услуги. Соответствующие изменения внесены в ст. Наказание: штраф в размере 50 000 рублей, наложенный на должностное лицо, совершившее правонарушение. Компетентный орган — ЦБ РФ, Мегарегулятор рынка страхования. Руководители территориальных подразделений уполномочены решать вопросы по контролю и надзору в сфере финансовых рынков, в т. Автовладелец может обратиться в любую страховую компанию. Страховщик не вправе отказать в продаже полиса ОСАГО. Также неправомерно принуждение купить дополнительные опции например, полис страхования жизни страхователя или водителей, вписанных в полис. Если же это происходит, то, согласно п. Ремарка РСА В конце сентября 2014 года РСА опубликовал «Порядок уведомления страховыми организациями об отказе в заключении договора ОСАГО владельцев ТС РСА». В его основе — п. Из всего документа нам интересен перечень допустимых оснований для отказа в оформлении автогражданки. Среди них: отсутствие связи с АИС РСА; непредставление ТС на осмотр можно проводить как по месту нахождения страховщика, так и по месту жительства страхователя ; непредставление полного комплекта документов, предусмотренных законом; отсутствие доверенности на заключение договора страхования от имени ИП или юрлица. Однако отсутствие связи с базой еще нужно будет доказать, а после ее восстановления пригласить клиента в письменном виде! Вопрос непредставления автомобиля на осмотр тоже спорный, так как есть диагностическая карта, служащая основанием для продажи полиса. В целом, можно дискутировать, не противоречат ли Закону РФ основания для отказа, приведенные РСА. А то, что суды при рассмотрении дел, будут апеллировать только официально утвержденными нормами, не вызывает никаких сомнений. Порядок приобретения полиса ОСАГО Так как договор ОСАГО признан публичным, для его заключения достаточно желания одной из сторон. Вариантов приобретения полиса. При личном обращении в страховую компанию требуйте письменный отказ. Устный вы нигде не сможете предъявить. При отправке Почтой РФ предложения-оферты заявления по соответствующей форме, утвержденной Минфином РФ 01. В случае отказа оно будет служить доказательством того, что страховщик получил предложение-оферту. На его рассмотрение, а также оформление и отправку ответа страховщику отпускается 14 рабочих дней. Ответом может быть извещение: об акцепте принятииоб отказе, о принятии на иных условиях. Что делать, если отказали? Если вы не согласны с ответом страховщика, имеете право обжаловать его действия. Для этого нужно письменно обратиться, приложив переписку со страховой организацией или письменный отказ. Пакет документов нужно отправить в одну из инстанций: территориальное подразделение ЦБ РФ; суд по месту жительства; прокуратура; отделение РСА; Федеральная антимонопольная служба, адрес: 123995, г. Москва, Д-242, ГСП-5, Садовая-Кудринская, 11. Обычно при личном обращении к страховщику и угрозе передать письменный отказ в одну из выше указанных организаций страховая компания находит возможность заключить договор ОСАГО. И желание появляется, и бланки находятся, и вопрос решается в досудебном порядке. Какие документы нужны для оспаривания отказа? Во-первых, письменное заявление страхователя предложение-оферта о заключении договора ОСАГО. На том экземпляре, который остается у автовладельца, ставится печать, дата и подпись лица, принявшего заявление. Во-вторых, письменный отказ страховщика. Нужен для обращения в компетентные органы. Что делать, если спорить нет времени? Российская судебная система довольно неповоротлива. На рассмотрение даже самого простого дела уходит несколько месяцев, а то и полгода. Понятно, что далеко не каждый готов выдержать длительные судебные прения, и точно никто не имеет возможности жить без страховки, ожидая принуждения страховщика к заключению договора ОСАГО. Если обязывают купить полис ОСАГО вместе с дополнительным страховым продуктом, порядок действий достаточно простой. Пригласите свидетеля и в его присутствии попросите представителя страховой компании составить письменное несогласие в оформлении «автогражданки» без нагрузки. На основании этой бумаги пишите претензию в адрес страховщика с требованием расторжения навязанного дополнительного договора страхования и возврата полной выплаченной суммы премии. В случае отказа подавайте исковое заявление в суд. Если вам не продают полис, то есть весьма сомнительный путь. Отчаянные могут пойти по. Так как по закону договор страхования ОСАГО публичный, то сам факт письменного обращения потенциального страхователя может рассматриваться как факт заключения договора. Для этого заявление-оферту следует отправить страховщику по почте. Если автомобиль попадет в ДТП, то на основании этого заявления и уведомления о вручении следует взыскать ущерб со страховой компании. Очевидные минусы такой «самодеятельности». Согласно Правилам страхования, договор вступает в силу после оплаты полной суммы или определенной ее части. Так что у страховщика остается возможность на законных основаниях уклониться от выплаты страхового возмещения, если Верховный суд не обратного. Инспектор ГИБДД, остановив машину, не удовлетворится копией заявления-оферты и подтверждением получения его страховщиком. Во-первых, это, как ни крути, не полис ОСАГО. Во-вторых, возникает закономерный вопрос об исправности ТС и возможности его эксплуатации. Даже если в самодельном «полисе» будет указано, что это дубликат, действительный до момента выдачи оригинала, времени и нервов на общение с инспектором уйдет очень. Возможные варианты развития: штраф, снятие номеров, запрет на участие в дорожном движении. Возможно, несколько десятков прецедентов создадут надежную базу для быстрого решения подобных вопросов, пока же развитие событий по этому сценарию не зафиксировано. © 2014 «Страховой Гуру» Страховой Гуру — удобный портал для потребителей страховых услуг. Цель проекта — дать максимально объективную, профессиональную и понятную информацию о страховом рынке и его участниках. Мы постарались сделать так, чтобы Вам было приятно и легко искать и находить свою страховую компанию в огромном море выбора.

Это значительно ускорит процесс выдачи направления на ремонт.

Отказали в оформлении полиса ОСАГО. Или при его оформлении навязали дополнительные услуги? Назначили дату для предоставления пакета документов и оформления полиса через месяц-два после окончания действия текущего полиса страхования? Эти действия страховщика противоправны, и призвать его к порядку можно и нужно.

Почему страховщики не продают полисы ОСАГО?Страховые компании устроили искусственный дефицит бланков автогражданки ровно по одной причине. Страхование ОСАГО стало невыгодно, а то и просто убыточно. Так, за первый квартал 2014 года в трех регионах России: Амурской, Ульяновской и Мурманской области – выплаты достигли 90% сборов, а в Камчатском крае сумма выплат превысила сумму собранных страховых премий и составила 107%.

Еще в начале года страховщики повсеместно стали закрывать свои представительства в ожидании повышения тарифов, обусловленного летними изменениями в законодательстве.

Закон об ОСАГО обновлен, график изменения тарифов на год утвержден, порядок установления базовых тарифов и поправочных коэффициентов отдан ЦБ РФ. Тем не менее, ситуация во многом остается критичной.

Что гласит законодательство РФ?За первое полугодие 2014 года Федеральная антимонопольная служба зарегистрировала 1 500 жалоб от автовладельцев на страховщиков 66 регионов России. Страховые организации повсеместно отказывают в оформлении полиса ОСАГО и навязывают дополнительные услуги. 47 страховщиков получили предупреждения, в отношении 34 – возбуждены дела, по 27 нарушениям суд уже вынес решения. И вердикт всегда один: страховщик неправ.

В списке недобросовестных компаний оказались: «Ингосстрах», «ВТБ Страхование», «Югория», АСКО, «Ренессанс страхование», «Росгосстрах», «АльфаСтрахование», ВСК, ЖАСО, «СОГАЗ», «Альянс», БАСК, «Гута-страхование», МАКС, СГ МСК, «РЕСО-гарантию», «Согласие», «Цюрих», «УралСиб». Министерство финансов на своем сайте опубликовало однозначную позицию относительно этого вопроса и предложило автовладельцу последовательность действий в случае неправомерного отказа.

Итак, обратимся к законам:

Согласно Федеральному закону №223-ФЗ от 21.07.2014, необоснованный отказ страховщика в заключении публичных договоров и навязывание дополнительных услуг, не обусловленных федеральным законом, влечет административную ответственность. Соответствующие изменения внесены в ст. 15.34.1 Кодекса РФ об административных нарушениях.

Наказание: штраф в размере 50 000 рублей, наложенный на должностное лицо, совершившее правонарушение.

Компетентный орган – ЦБ РФ, мегарегулятор рынка страхования. Руководители территориальных подразделений уполномочены решать вопросы по контролю и надзору в сфере финансовых рынков, в т.ч. страхового.

Если же это происходит, то, согласно п. 4 ст. 445 ГК РФ, страховая организация принуждается к заключению договора в судебном порядке и возмещению убытков, причиненных автовладельцу своим отказом .

Ремарка РСАВ конце сентября 2014 года РСА опубликовал «Порядок уведомления страховыми организациями об отказе в заключении договора ОСАГО владельцев ТС РСА». В его основе – п.7 ст. 15 закона об ОСАГО, который гласит об обязательстве страховщика оформить письменный отказ и уведомить вышестоящие органы – ЦБ и РСА. Из всего документа нам интересен перечень допустимых оснований для отказа в оформлении автогражданки. Среди них:

Однако отсутствие связи с базой еще нужно будет доказать, а после ее восстановления пригласить клиента (в письменном виде!) для заключения договора. Вопрос непредставления автомобиля на осмотр тоже спорный, так как есть диагностическая карта, служащая основанием для продажи полиса. В целом, можно дискутировать, не противоречат ли Закону РФ основания для отказа, приведенные РСА. А то, что суды при рассмотрении дел будут апеллировать только официально утвержденными нормами, не вызывает никаких сомнений.

Порядок приобретения полиса ОСАГО Выберите тип ТСТак как договор ОСАГО признан публичным, для его заключения достаточно желания одной из сторон. Вариантов приобретения полиса несколько.

На его рассмотрение, а также оформление и отправку ответа страховщику отпускается 14 рабочих дней. Ответом может быть извещение:

Если вы не согласны с ответом страховщика, имеете право обжаловать его действия. Для этого нужно письменно обратиться, приложив переписку со страховой организацией или письменный отказ. Пакет документов нужно отправить в одну из инстанций:

Обычно при личном обращении к страховщику и угрозе передать письменный отказ в одну из выше указанных организаций страховая компания находит возможность заключить договор ОСАГО. И желание появляется, и бланки находятся, и вопрос решается в досудебном порядке.

Какие документы нужны для оспаривания отказа?Российская судебная система довольно неповоротлива. На рассмотрение даже самого простого дела уходит несколько месяцев, а то и полгода. Понятно, что далеко не каждый готов выдержать длительные судебные прения, и точно никто не имеет возможности жить без страховки, ожидая принуждения страховщика к заключению договора ОСАГО. Если обязывают купить полис ОСАГО вместе с дополнительным страховым продуктом, порядок действий достаточно простой.

Если вам не продают полис, то есть весьма сомнительный путь. Отчаянные могут пойти по нему.

Очевидные минусы такой «самодеятельности».

Возможно, несколько десятков прецедентов создадут надежную базу для быстрого решения подобных вопросов, пока же развитие событий по этому сценарию не зафиксировано.