Рейтинг: 5.0/5.0 (1879 проголосовавших)

Рейтинг: 5.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

2.1. Спонсор имеет право проверять информацию о распространении рекламы о продукции (товарах, услугах) Спонсируемым.

2.2. Спонсор имеет право осуществлять контроль за техническим состоянием средств рекламы и в случае их несоответствия установленным нормам привлекать виновных лиц к ответственности в соответствии с действующим законодательством.

2.3. Спонсор не имеет права приступить к установке и эксплуатации рекламного проекта без заключения настоящего Договора.

3. Обязанности Сторон3.1. Спонсируемый обязуется:

3.1.1. В течение _____ дней с момента подписания обеими Сторонами настоящего Договора предоставить Спонсору рекламное место за спонсорскую помощь.

3.1.2. Не передавать другим юридическим и физическим лицам (в т.ч. иностранным) предоставленные по настоящему Договору права.

3.1.3. Использовать полученную спонсорскую помощь только на цели и на условиях, определенных настоящим Договором.

3.1.4. Спонсируемый обязуется предоставлять отчет о целевом использовании безвозмездной (спонсорской) помощи в произвольной форме с указанием видов товаров, которые были предоставлены в виде безвозмездной (спонсорской) помощи, а также результата ее использования.

3.2. Спонсор обязуется:

3.2.1. В течение _____ дней с момента подписания обеими Сторонами настоящего Договора предоставить спонсорскую помощь Спонсируемому.

3.2.2. Спонсор не вправе обязать Спонсируемого распространять следующую информацию:

- о превосходстве качества производимых и реализуемых Спонсором товаров (выполняемых работ, оказываемых услуг) над качеством аналогичных товаров (выполняемых работ, оказываемых услуг), производимых или реализуемых иными организациями;

- иные сведения, которые действующим законодательством Российской Федерации признаются недобросовестной конкуренцией в предпринимательской деятельности.

4. Прочие условия4.1. В случае возникновения форс-мажорных обстоятельств, препятствующих осуществлению Сторонами своих обязательств по настоящему Договору, они освобождаются от ответственности за неисполнение взятых на себя обязательств по настоящему Договору.

4.2. Все споры, возникающие в процессе исполнения настоящего Договора, разрешаются Сторонами. При недостижении договоренности спор передается на рассмотрение в арбитражный суд в соответствии с действующим законодательством Российской Федерации.

5. Срок действия Договора и порядок его изменения5.1. Договор вступает в силу с момента подписания и действует до истечения срока, предусмотренного п. 1.1 настоящего Договора.

5.2. Все изменения и дополнения к настоящему Договору действительны лишь в том случае, если они совершены в письменной форме и подписаны уполномоченными лицами Сторон.

5.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, первый хранится у Спонсора, второй - у Спонсируемого.

6. Юридические адреса и реквизиты Сторон<1> Спонсор - лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности (п. 9 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе").

<2> Спонсорская реклама - реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре (п. 10 ст. 3 от 13.03.2006 N 38-ФЗ Федерального закона "О рекламе").

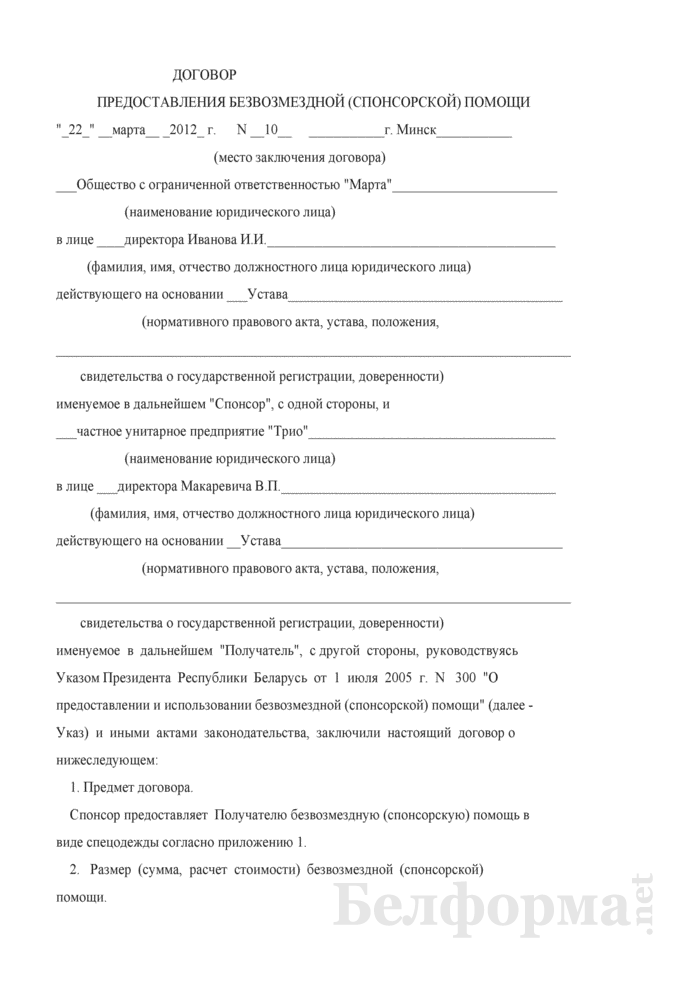

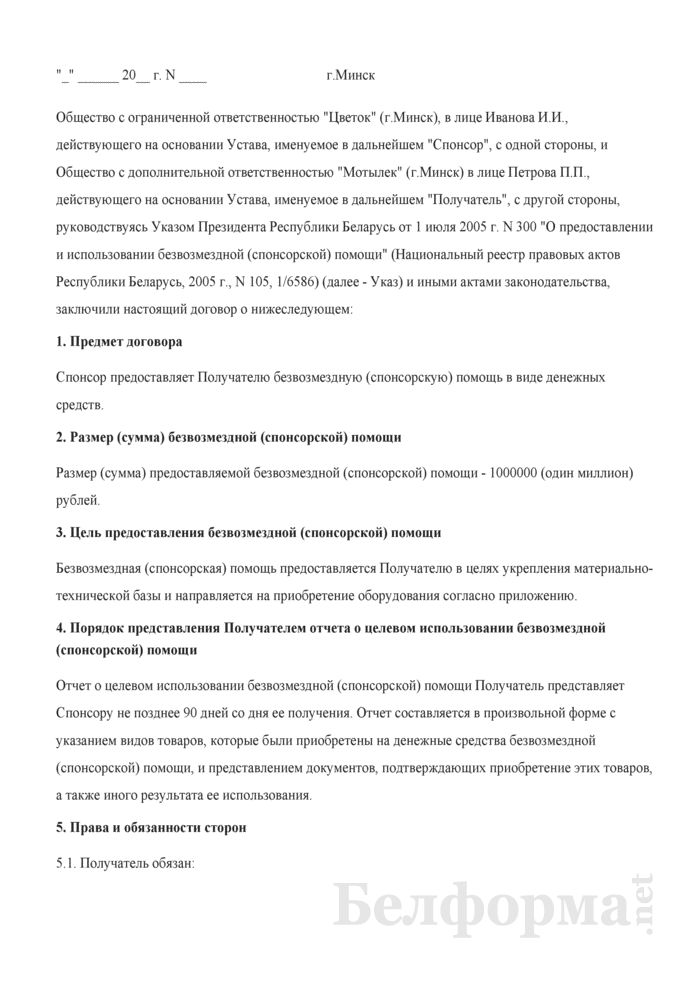

Приложения к документу:Общество с ограниченной ответственностью "Цветок" (г.Минск), в лице Иванова И.И. действующего на основании Устава, именуемое в дальнейшем "Спонсор", с одной стороны, и Общество с дополнительной ответственностью "Мотылек" (г.Минск) в лице Петрова П.П. действующего на основании Устава, именуемое в дальнейшем "Получатель", с другой стороны, руководствуясь Указом Президента Республики Беларусь от 1 июля 2005 г. N 300 "О предоставлении и использовании безвозмездной (спонсорской) помощи" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 105, 1/6586) (далее - Указ) и иными актами законодательства, заключили настоящий договор о нижеследующем:

1. Предмет договораСпонсор предоставляет Получателю безвозмездную (спонсорскую) помощь в виде денежных средств.

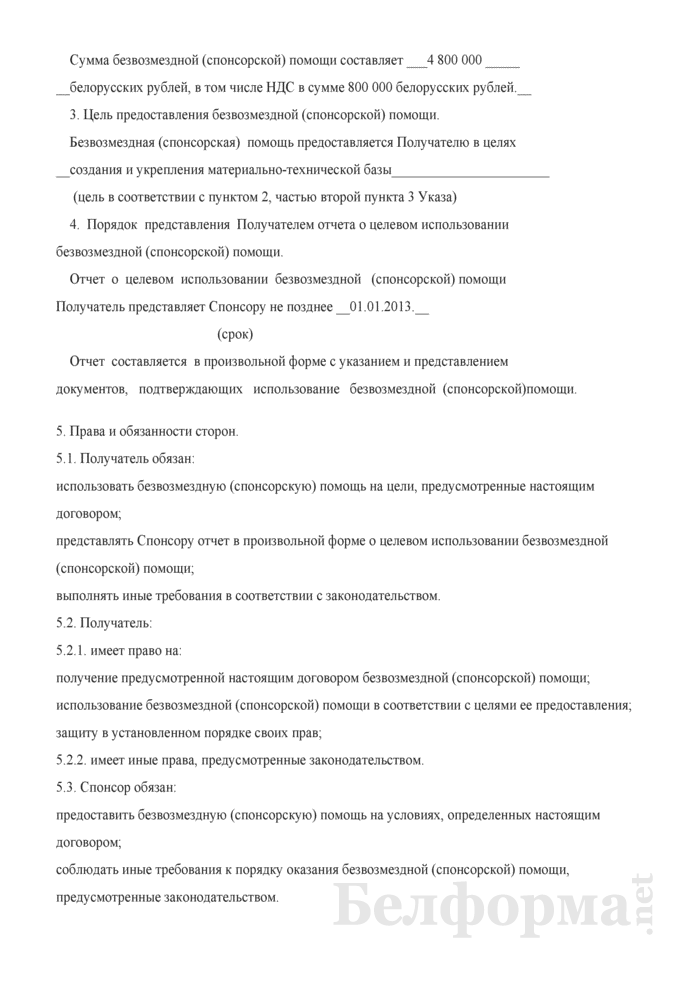

2. Размер (сумма) безвозмездной (спонсорской) помощиРазмер (сумма) предоставляемой безвозмездной (спонсорской) помощи - 1000000 (один миллион) рублей.

3. Цель предоставления безвозмездной (спонсорской) помощиБезвозмездная (спонсорская) помощь предоставляется Получателю в целях укрепления материально-технической базы и направляется на приобретение оборудования согласно приложению.

4. Порядок представления Получателем отчета о целевом использовании безвозмездной (спонсорской) помощиОтчет о целевом использовании безвозмездной (спонсорской) помощи Получатель представляет Спонсору не позднее 90 дней со дня ее получения. Отчет составляется в произвольной форме с указанием видов товаров, которые были приобретены на денежные средства безвозмездной (спонсорской) помощи, и представлением документов, подтверждающих приобретение этих товаров, а также иного результата ее использования.

5. Права и обязанности сторон5.1. Получатель обязан:

использовать безвозмездную (спонсорскую) помощь на цели, предусмотренные настоящим договором;

представлять Спонсору отчет в произвольной форме о целевом использовании безвозмездной (спонсорской) помощи;

выполнять иные требования в соответствии с законодательством.

5.2.1. имеет право на:

получение предусмотренной настоящим договором безвозмездной (спонсорской) помощи;

использование безвозмездной (спонсорской) помощи в соответствии с целями ее предоставления;

защиту в установленном порядке своих прав;

5.2.2. имеет иные права, предусмотренные законодательством.

5.3. Спонсор обязан:

предоставить безвозмездную (спонсорскую) помощь на условиях, определенных настоящим договором;

соблюдать иные требования к порядку оказания безвозмездной (спонсорской) помощи, предусмотренные законодательством.

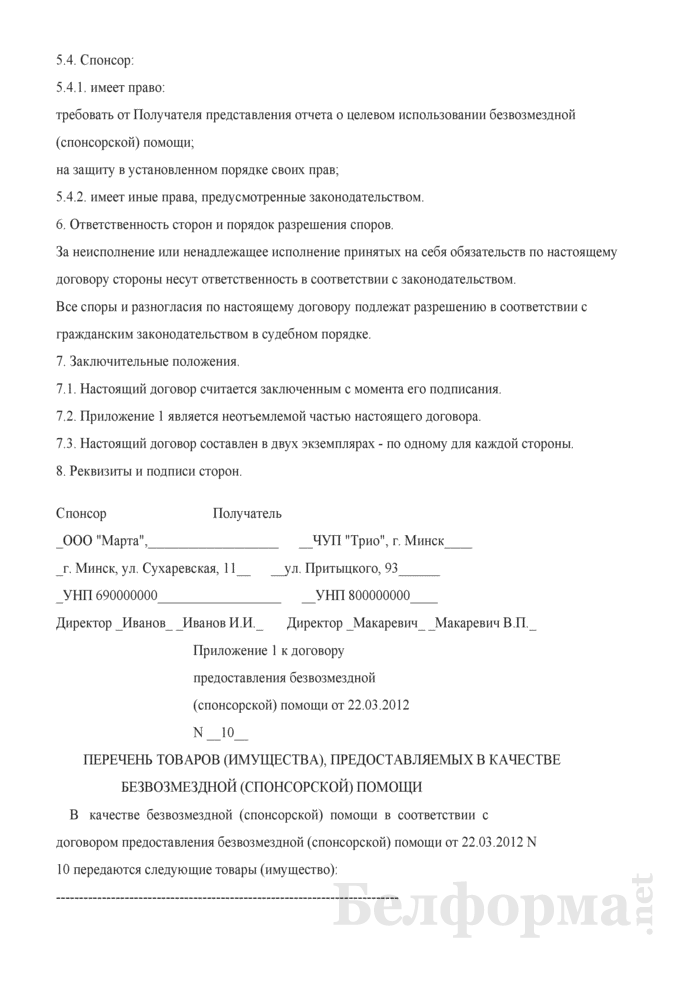

5.4.1. имеет право:

требовать от Получателя представления отчета о целевом использовании безвозмездной (спонсорской) помощи;

на защиту в установленном порядке своих прав;

5.4.2. имеет иные права, предусмотренные законодательством.

6. Ответственность сторон и порядок разрешения споровЗа неисполнение или ненадлежащее исполнение принятых на себя обязательств по настоящему договору стороны несут ответственность в соответствии с законодательством.

Все споры и разногласия по настоящему договору подлежат разрешению в соответствии с гражданским законодательством в судебном порядке.

7. Дополнительные условияСпонсор перечислит денежные средства, указанные в пункте 2 настоящего Договора, на расчетный счет Получателя в пятидневный срок с момента заключения настоящего Договора.

8. Заключительные положения8.1. Настоящий договор считается заключенным с момента его подписания уполномоченными представителями сторон.

8.2. Приложение является неотъемлемой частью настоящего договора.

8.3. Настоящий договор составлен в двух экземплярах - по одному для каждой стороны.

9. Реквизиты и подписи сторонПриложение

к договору

предоставления безвозмездной

(спонсорской) помощи

от "___" ___________ ____ г. N ____

Рассмотрим договор о безвозмездной спонсорской помощи на примере договора, заключаемого Московским областным фондам по развитию спорта и физической культуры.

Рассмотрим договор о безвозмездной спонсорской помощи на примере договора, заключаемого Московским областным фондам по развитию спорта и физической культуры.

Начнем с того, что прилагаемый документ называется «Договор о благотворительном пожертвовании», а стороны: благотворитель и благополучатель (скачать договор в конце статьи). Это не ошибка и не случайность. Прежде чем составить договор о безвозмездной спонсорской помощи разберемся, в том, как квалифицируется безвозмездная спонсорская помощь в законодательстве Российской Федерации.

В названии публикации мною было использовано словосочетание «безвозмездная спонсорская помощь», которое часто употребляется моими читателями. Но в законодательстве России такой вид сделки отсутствует и вот почему.

Спонсорство регулируется законом о рекламе, а реклама является услугой. В соответствии с Гражданским кодексом РФ услуги оказываются только на возмездной основе.

Из этого следует, что читатели моего блога интересуются оформлением договора на оказание спонсорской помощи либо заключением договора на безвозмездную помощь.

Учитывая, что в юридических аспектах спонсорства россияне пока разбираются слабо, скорее всего, речь идет именно о безвозмездной помощи; разобраться в тонкостях вам поможет профессиональное бухгалтерское обслуживание бухгалтерский учет спонсорской помощи.

Что вы имели ввиду, когда искали договор о безвозмездной спонсорской помощи?

Термин « безвозмездная помощь » употребляется в связи с оказанием/ получением гуманитарной и технической помощи от иностранных государств, граждан и некоммерческих организаций, что ограничивает сферу применения этого термина.

Термин « безвозмездная помощь » употребляется в связи с оказанием/ получением гуманитарной и технической помощи от иностранных государств, граждан и некоммерческих организаций, что ограничивает сферу применения этого термина.

Наиболее близким по смыслу и сути к понятию «безвозмездная помощь» видом обязательств является договор пожертвования [1]. С точки зрения закон пожертвованием признается дарение вещи или права в общеполезных целях. В законе о благотворительности [2] определены формы пожертвования, которые могут быть включены в предмет договора пожертвования:

Пожертвование передается на бескорыстной (безвозмездной или на льготных условиях) основе.

Стороны договораПо названию участников благотворительной деятельности в законе, именуются и стороны договора: благотворитель, благополучатель, доброволец.

Приложения к договоруВ договоре благотворительного пожертвования, взятого мной в качестве примера, речь идет об оказании безвозмездной помощи на реализацию программы. Если вы получаете безвозмездную помощь, рассчитанную на решение многих задач в течение длительного времени, то рекомендую их оформить также в виде программы и приложения к договору. Обратите внимание на формулировки: мероприятия программы должны быть обязательно направлены на достижение благотворительных целей, перечисленных во 2 статье закона о благотворительности. Не буду здесь их перечислять. Откройте закон и скопируйте все подходящие вам цели в свою программу. Налоговая вам скажет спасибо (у вас будет меньше проблем).

Кстати, зачастую реальную спонсорскую помощь оформляют как безвозмездную по договору пожертвования. Почему этого не следует делать и как правильно оформить договор со спонсором вы узнаете в следующих публикациях. А сейчас примите пожалуйста участие в опросе и поясните свой ответ в комментариях. Спасибо!

Скачать договор о безвозмездной спонсорской помощи

1. ст. 582 ч. 2 Гражданский кодекс РФ.

2. Федеральный Закон «О благотворительной деятельности и благотворительных организациях» № 135-ФЗ от 11 августа 1995 г.

Как оформить договор о безвозмездной спонсорской помощи

Добрый день Марина. Мы оформили федерацию легкой атлетики. Одна из основных проблем финансирование. Подскажите что можно предложить спонсору за его финансирование отдельных соревнований.

Можете ли вы дать подходящий для данного случая образец договора.

Ответить Надежда 20.08.2014 в 18:49

Здравствуйте! Я прошу помощи у вас! На данный момент я осталась одна с двумя детьми, мы живем в маленьком городе зарплата моя состовляет 7000рублей, сейчас надо собрать детей в школу и в садик, я пыталась взять ссуду, мне не дают, прошу вас помогите, номер моей карты Visa Сбербанк 4276 1800 1304 6890, я безгранично благодарна людям которые откликнуться и помогут нам! Мой телефон +79501151247 У меня больше нет выхода, умоляю, помогите кто чем сможет.

Ответить Марина Белоусова, эксперт BTL 21.08.2014 в 13:30

Надежда, Вам нужны благотворители, а не спонсоры. Спонсоры не занимаются благотворительной помощью – об этом написано в каждой публикации. Как Вы читаете? Вы стучитесь в закрытые двери и теряете время.

добрый вечер. живу в крыму.домохозяйка. дочь учится в школе и я в свободное время занимаюсь с детьми её класса,готовим мероприятия,детям нравится.педагогического образования не имею,состаю в родительском комитете класса.по российским законам я имею права заниматься так же с детьми как мама,которая просто помогает им в подготовке праздников,по украинским законам мне не разрешали. учителя мы всегда ставим в известность. спасибо за ответ.

Ответить Марина Белоусова, эксперт BTL 22.06.2014 в 14:54

Елена, а в чем вопрос?

могу ли я заниматься с детьми ,готовя с ними мероприятия,как для класса так и для школы? и ещё один вопрос. разрешительные документы ,для того чтобы открылась школа кто оплачивает,сама школа и министерство образования или родительский комитет школы?спасибо за ответ

Ответить Марина Белоусова, эксперт BTL 23.06.2014 в 23:19

Елена, заниматься с детьми можете. Откройте ИП (индивидуальный предприниматель), выберите один из видов экономической деятельности http://www.rusprofile.ru/codes/920000 и упрощенную систему налогооблажения и платите 6% от полученных доходов. Открывать учреждение образования не рекомендую. Необходимо покупать лицензию и для этого должны быть санитарно-гигиенические, противопожарные и прочие условия. Можете просто работать со школой по договору гражданско-правовых услуг, они будут платить с ваших доходов 13% налог на доходы физических лиц. Вот и все. А вообще вопрос – не по теме сайта. Вы – не спонсор. В Вашей ситуации вообще нет спонсора.

Добрый день, тренер детской хоккейной команды нашел спонсора, можно ли заключить договор о спонсорской помощи непосредственно тренеру (он боится, что при заключении договора с ДЮСШ выделенные спонсором деньги будут тратиться на все команды в школе)?

Ответить Марина Белоусова, эксперт BTL 06.05.2014 в 22:12

Добрый день, Ольга. Тренера я понимаю – знакомая проблема. Тренер может от себя лично заключить договор, но я сомневаюсь, что на это пойдет спонсор. У него будут проблемы с оформлением, отчетностью перед налоговой. Проще попросить спонсора оплатить необходимые вашей команде товары или услуги и передать в безвозмездное пользование.

Ответить Татьяна 28.03.2014 в 11:19

Я индивидуальный предприниматель у меня школа танцев, нашла помещение под свою школу, куда дети приходили бы и занимались своим любимым занятием, но там нужен большой ремонт, чтобы помещение переоборудовать в школу танца, ищу спонсорскую помощь на ремонт помещения. Можно ли оформить договор о БЕЗВОЗМЕЗДНОЙ спонсорской помощи?

Ответить Марина Белоусова, эксперт BTL 28.03.2014 в 13:43

Ответить Екатерина 06.03.2014 в 11:38

Пишет вам многодетная мать-одиночка.У меня три девочки,старшей 10лет,младшей второй год.Пособия по уходу получала до 1,5лет,теперь только моя маленькая зарплата.Садика у нас нет.Не могу выкарабкаться из долговой ямы-есть кредиты,а денег не хватает,продукты снова приходится занимать…Дрова заканчиваются,за электроэнергию задолжала аж 4000,грозят выключить в конце месяца,если не погашу задолженность.Младшей дочке нужна операция на глаза,стоит немного,одна обойдется около 45000руб.Ну,что еще писать?Это очень долго.Прошу только,если можно,помогите мне действительно.Я рада любой сумме,только ради Бога помогите мне хоть немножко.Я больше не могу.Мне тяжело.Я пишу номер своей карты от Сбербанка 639002699001500034-это социальная,срок действия 10/16,маестро.И еще есть сберкнижка-42307.810.8.6903.6105160, Мне очень хочется верить в помощь,я очень надеюсь…

Ответить Анастасия 03.02.2014 в 15:41

Добрый день!

Подскажите, пожалуйста, может ли Благотворительный фонд заключить с родителями заболевшего ребенка заключить подобный договор о безвозмездной спонсорской помощи?

Ответить Марина Белоусова, эксперт BTL 03.02.2014 в 17:48

Приложение 2 к договору предоставления безвозмездной (спонсорской) помощи от _______ N _______

<*> Заполняется при предоставлении безвозмездной (спонсорской) помощи в виде денежных средств, в том числе в иностранной валюте.

Похожие документы:О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года

О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133

О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г. N 35

Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г. N 710

О массовых мероприятиях в городе Барановичи и признании утратившими силу некоторых решений Барановичского городского исполнительного комитета

ТемыУправляющий партнер Консалтинговой группы «Ардашев и Партнеры»,

Бизнес-консультант, эксперт по договорному праву, налогообложению и ВЭД

Владимир Леонидович Ардашев

Эксперт по организационному и налоговому проектированию

Центра структурирования бизнеса и налоговой безопасности

Консалтинговой группы «Ардашев и Партнеры», налоговый консультант

Торшина Татьяна Александровна

3. Налоговые последствия оказания возмездной спонсорской помощи

В случае если спонсорским договором предусмотрено, что спонсируемый обязан распространять информацию (рекламу) о спонсоре или его продукции, то такая помощь признается возмездной спонсорской помощью. а расходы на оказание такой помощи представляют собой расходы на рекламу для спонсора.

Следует обратить внимание, что ныне действующий Закон о рекламе не говорит прямо о том, что спонсорский вклад является платой за рекламу, в связи с чем, у налогоплательщика существует риск того, что такой вклад не будет отнесен к расходам в целях налогообложения прибыли. Поэтому, в заключаемом договоре целесообразно не делать акцент на формулировках, позволяющих квалифицировать его как спонсорский, а лучше сделать договор на оказание чисто рекламных услуг.

Налогоплательщик при исчислении налоговой базы по налогу на прибыль вправе учесть затраты, связанные с оказанием спонсорской помощи на условиях распространения рекламы о нем, при условии, что эти расходы будут являться экономически обоснованными, документально подтвержденными и направленными на получение дохода (п. 1 ст. 252 НК РФ).

Согласно п.п. 28 п. 1 ст. 264 НК РФ расходы на рекламу приобретенных и реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

При этом, в соответствии с п. 4 ст. 264 НК РФ расходы на рекламу делятся на две категории: нормируемые и ненормируемые .

В полном объеме при налогообложении прибыли могут быть учтены следующие расходы (ненормируемые расходы ):

- на рекламные мероприятия через СМИ (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- на участие в выставках, ярмарках, экспозициях,

- оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов,

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации,

- на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Существуют также нормируемые расходы . которые могут уменьшать налогооблагаемую прибыль в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса РФ (абз. 5 п. 4 ст. 264 НК РФ). К данным расходам, в частности, относятся расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абзацах втором - четвертом пункта 4 ст. 264 НК РФ, осуществленные им в течение отчетного (налогового) периода.

Как и в случае оказания спонсором безвозмездной спонсорской помощи, возмездная спонсорская помощь в виде передачи товаров (работ, услуг) признается объектом налогообложения по НДС согласно ст. 146 НК РФ.

Однако у данного вида спонсорской помощи есть некоторые особенности, связанные с возможностью применения спонсором вычета по НДС.

Поскольку возмездная спонсорская помощь оказывается спонсором в обмен на оказание ему спонсируемым услуг рекламного характера, такой договор с гражданско-правовой точки зрения следует квалифицировать как договор возмездного оказания рекламных услуг.

В соответствии с п.п. 1 п. 1 ст. 146 НК РФ объектом налогообложения по НДС является реализация товаров, работ и услуг на территории РФ. Под реализацией услуг при этом Налоговый кодекс РФ понимает возмездное оказание услуг одним лицом другом лицу.

Таким образом, у спонсируемого возникает объект налогообложения по НДС, т.е. он обязан начислить налог на стоимость оказываемых рекламных услуг и предъявить его к оплате спонсору. Следовательно, денежные средства спонсора, направленные на оказание спонсорской помощи должны включать в себя и НДС.

НДС, уплаченный при приобретении услуг и выполнении работ по размещению рекламы, спонсор может принять к вычету при выполнении требований, установленных ст. ст. 171 и 172 НК РФ.

В частности, в соответствии с п.2 ст.171 Налогового кодекса РФ вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, при условии использования этих товаров (работ, услуг) при осуществлении операций, облагаемых налогом на добавленную стоимость. Кроме того, для осуществления права на вычет у спонсора должен быть счет-фактура, выставленный спонсируемым в течение 5 дней с момента оказания услуг (то есть, с момента подписания акта об оказанных услугах). Также, сумма НДС должна быть выделена отдельной строкой в платежных документах, подтверждающих перечисление спонсором денежной помощи.

В случае, если спонсорский договор будет содержать общий перечень оказываемых спонсору рекламных услуг без выделения сумм НДС по ним, спонсору будет очень сложно доказать правомерность применения вычета по НДС.

Кроме того, согласно п. 7 ст. 171 НК РФ спонсор вправе произвести вычет по НДС лишь по нормируемым видам рекламных расходов и только в доле, соответствующей норме 1% от выручки за соответствующий налоговый период.

Сумма НДС, пропорциональная величине сверхнормативных рекламных расходов, не может быть принята к вычету, а также учтена в расходах по налогу на прибыль (п. 1 ст. 170 НК РФ).

Юридическое лицо, применяющее УСН с объектом налогообложения «доходы минус расходы» заключило спонсорский договор со спортивной городской школой, согласно которому во время спортивных соревнований данная школа будет распространять рекламу о спонсоре в виде ношения спортивной формы в логотипом товарного знака спонсора и надписи на одежде с указанием в словесном выражении имени спонсора.

А) Единый налог при применении УСН

В соответствии с п.п. 20 п. 1 ст. 346.16 НК РФ, налогоплательщик, применяющий УСН, в данном случае уменьшает полученные доходы на расходы, связанные с рекламой своего товарного знака. При этом согласно п. 2 ст. 346.16. такие расходы учитываются в порядке, предусмотренном для учета расходов для налога на прибыль в ст. 264 НК РФ.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абзацах втором - четвертом п. 4 ст. 264 НК РФ, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Данное правило означает, что затраты спонсора на размещение своего логотипа на форме спортсменов будут учитываться при расчете налога не полностью, а лишь в строго ограниченном размере, не превышающем 1 процент выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Спонсору необходимо учитывать, что распространяемые спонсируемым лицом сведения о нем должны позволить определить действительного спонсора мероприятия, в противном случае он не сможет сформировать рекламные расходы. В связи с этим, спонсору в данном случае необходимо иметь грамотно составленный договор, чтобы его расходы на рекламу в дальнейшем были признанным налоговыми.

Как и в примере 2, организация не будет подпадать под уплату НДС на основании п. 2 ст. 346.11 НК РФ, как лицо, применяющее упрощенную систему налогообложения.

Общество с ограниченной ответственностью, находящееся на общей системе налогообложения выступило спонсором конкурса-выставки рисунков одаренных детей, перечислив на счет организатора выставки денежные средства. Организатором является некоммерческая организация, которая, в свою очередь предоставила право спонсору открыть от своего имени выставку, а также участвовать в церемонии поздравления победителей, представивших лучшие рисунки.

Налогоплательщики при исчислении налоговой базы по налогу на прибыль вправе учесть затраты, связанные с оказанием спонсорской помощи на условиях распространения рекламы, при условии, что эти расходы экономически обоснованны, документально подтверждены и направлены на получение дохода.

В рассматриваемом примере затраты спонсора на проведение конкурса-выставки являются его расходами на рекламу, поскольку имя спонсора широко афишировалось во время церемонии открытия выставки и поздравления победителей.

В соответствии с п.п. 28 п. 1 ст. 264 НК РФ расходы на рекламу приобретенных и реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и (или) реализацией.

При этом, согласно абз.4 п. 4 ст. 264 НК РФ при налогообложении прибыли могут быть учтены в полном размере расходы на участие в выставках, содержащих информацию о рекламируемых товарах, работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации. То есть, данные расходы спонсора являются ненормируемыми и учитываются при уменьшении налогооблагаемой базы по налогу на прибыль в полном объеме.

Согласно п.п. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) является объектом обложения НДС.

В нашем примере в адрес спонсируемого передаются денежные средства, что не подпадает под перечень операций, облагаемых НДС согласно ст. 146 НК РФ, поскольку объекта налогообложения в данном случае не возникает (см. ранее описанные примеры № 1,4).

Права на вычет по НДС в данном случае у спонсора также не возникнет, поскольку данные рекламные расходы являются ненормируемыми (согласно п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения прибыли по нормативам, то суммы налога по таким расходам подлежат вычету в размере, соответствующем размеру норматива, следовательно, если расходы ненормируемые, то права на вычет не возникает).

Основной вывод, который может сделать для себя налогоплательщик из вышеприведенных примеров, при возникновении спорной ситуации в квалификации тех или иных расходов в целях исчисления налога на прибыль и НДС состоит в грамотной аргументации цели заключения договора (но не цели, в соответствии с которой будет использоваться передаваемое имущество, что не имеет значения для налоговых органов), а также правильном документальном оформлении договорных отношений.

1) Договор оказания благотворительной помощи (или пожертвования) – должен иметь направленность на одну из целей, установленных в п. 1 ст. 2 Закона №135-ФЗ, иначе это будет считаться обычным дарением, а не благотворительной помощью.

В случае, если передается имущество, благотворитель вправе указать в договоре назначение использования имущества благополучателем.

Кроме того, обязательным является указание на то, что одна сторона предоставляет что-либо другой стороне без получения от нее платы или иного встречного предоставления.

Такой договор должен быть в обязательном порядке составлен в письменной форме, если:

- жертвователем является юридическое лицо, и стоимость дара превышает 5 МРОТ;

- предметом пожертвования является объект недвижимости (для такого договора обязательна государственная регистрация);

- договор содержит обещание дарения в будущем.

Передачу имущества и денежных средств также необходимо обязательно документально подтвердить. Если благотворительная помощь оказывается путем передачи денежных средств, то, оформляется, либо приходный кассовый ордер и квитанция к нему (наличные расчеты), либо платежные поручения и соответствующие банковские выписки (безналичный расчет).

Имущество передается по акту приемки-передачи, либо накладной. Кроме того, необходимо правильно оформить счет-фактуру. Согласно п. 5 ст. 168 НК РФ при реализации товаров, операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), расчетные документы, а также документы первичного учета и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись и ставится штамп «Без налога (НДС)».

Что касается налогообложения расходов, возникающих при оказании благотворительной помощи, то к расходам в целях исчисления налога на прибыль данные расходы не относятся, а от обложения НДС благотворитель освобождается.

2) Договор оказания безвозмездной спонсорской помощи - по своей правовой конструкции, как и договор на оказание благотворительной помощи, должен соответствовать договору дарения. В обязательном порядке в договоре должна быть указана его цель – на проведение какого-либо мероприятия, создание или трансляцию какой-либо передачи и т.д. При этом из договора должно быть ясно, что целью спонсора не является реклама своей продукции, имени или марки.

Налоговые последствия данного договора: отсутствие расходной части прибыли, и наличие обязанности по уплате НДС в бюджет на общих основаниях.

3) Договор оказания возмездной спонсорской помощи заключается в целях распространения рекламы о спонсоре, что обязательно должно быть отражено в его условиях. По правовой конструкции данный договор представляет собой договор на оказание услуг рекламного характера (гл. 39 ГК РФ). В обязательства спонсора должно входить финансирование мероприятия или оказание иного вида поддержки, а в обязательства спонсируемого – распространение в ходе мероприятия или передачи информации о спонсоре путем размещения логотипа, упоминания имени спонсора, предоставления ему права выступления на данном мероприятии и т.п.

К данному договору, помимо документов, подтверждающих передачу имущества или денег, должны в обязательном порядке прилагаться акт приемки-передачи оказанных рекламных услуг, счет-фактура с выделенной суммой НДС, а также текст рекламного объявления, экземпляр печатного издания и иные подобные носители, подтверждающие факт рекламы спонсора.

Данный договор не обязательно должен быть составлен в форме единого документа. Он может быть заключен в форме обмена письмами между спонсором и спонсируемым с обязательным указанием цели оказания помощи.

Расходы на рекламу по такому договору признаются в качестве расходов в целях налогообложения прибыли. НДС при общей системе налогообложения уплачивается спонсором на общих основаниях.

Как видим, каждая из вышеприведенных форм оказания помощи имеет свои плюсы и минусы с точки зрения налогообложения налогом на доходы (прибыль) и НДС.

Таким образом, в условиях российской действительности руководителю предприятия (или его собственнику), прежде чем решить, в какой форме оказывать ту или иную финансовую или материальную поддержку или спонсировать проведение какого-либо мероприятия, лучше изначально решить, что для организации будет предпочтительнее с точки зрения налогообложения возникающих расходов.

Данный постулат применим, если только речь не идет о достижении высоконравственных целей, связанных со стремлением некоторых бизнесменов, порой, вопреки собственной выгоде, создать базу для развития таких отраслей Российской экономики как здравоохранение, образование, культура, искусство. Без соответствующей благотворительной поддержки, данные отрасли, скорее всего, еще долго не выйдут на тот уровень своего развития, который существовал во времена Морозовых, Демидовых, Боткиных и других меценатов.

К сожалению, принцип, провозглашенный в Конституции РФ - о поощрении со стороны государства благотворительной деятельности на сегодняшний день остается лишь декларацией, не имеющей под собой никакой практической почвы. Сегодня, как никогда, Россия нуждается в развитии и сохранении интеллектуальных ценностей, которыми она всегда гордилась.

Хочется верить, что директора предприятий и их собственники, разобравшись в вопросах благотворительности и спонсорства, и ответив для себя на вопрос: «что есть что?», найдут ответ и на такой риторический вопрос: «как извлечь из пользы личной – пользу общественную?».

Рекомендуйте статью коллегам:Спонсорство — достаточно распространенный в России вид деятельности. Бизнес-модели многих компаний в обязательном порядке включают в себя активность, связанную с предоставлением денежной помощи в адрес тех или иных бюджетных, некоммерческих структур, спортивных организаций, частных лиц.

Достаточно близкий к спонсорству вид деятельности — благотворительность. Им также занимается большое количество российских организаций. По ряду критериев различные типы активности, связанные с оказанием фирмами финансовой и иного рода материальной поддержки в отношении бюджетных структур и физлиц, определяются как предпринимательская деятельность. В некоторых случаях — как благотворительная. Есть трактовки смешанного характера.

В силу каких признаков между активностями указанных типов определяется разница? Какие критерии важны с точки зрения налогообложения? Почему многим бизнесменам заниматься спонсорством выгодно? Каких принципов в исчислении сборов со спонсоров и получателей помощи придерживается ФНС?

Кто такой спонсор?Термин «спонсор» достаточно распространен. В зависимости от контекста, его трактовка может различаться от одного случая к другому. Попробуем определиться со значением слова «спонсор», обратившись к источникам права. Есть ли в них какое бы то ни было определение данного термина? Есть, и вполне однозначное. Оно содержится в ФЗ «О рекламе». Согласно этому закону, спонсорская помощь — активность, предполагающая некий ответный ход спонсируемого объекта относительно оказания финансовой и иного рода поддержки.

Человек, который помогает денежными средствами в рамках спонсирования, обычно рассчитывает на последующую окупаемость вложений.

Как правило, основной механизм, который используется в таких случаях — это реклама.

К примеру, допустим, что оказана спонсорская помощь школе.

Сотрудники этого учебного заведения, оказывается, обязаны после этого разместить данные о субъекте, который помог, в доступных каналах СМИ, буклетах, рассказать о нем на публичных мероприятиях.

Предмет спонсорской помощиКакого рода помощь, с точки зрения российского законодательства, может признаваться спонсорской? В пункте 9 статьи 3-й ФЗ «О рекламе» говорится, что это может быть предоставление денежных средств с целью проведения мероприятия спортивного характера, культурного или в иных сферах, создания продукта для трансляции по ТВ, радио либо иного предмета творчества.

Отличия спонсорской рекламы от обычнойКак мы уже сказали выше, спонсорская помощь предполагает последующий ответный жест со стороны спонсируемого объекта в виде содействия размещению информации о том, кто помог, в СМИ и иных каналах. Подобного рода действия классифицируются законом как «спонсорская реклама». Вместе с тем она, согласно ряду подзаконных правовых актов, отличается от традиционной, как таковой коммерческой.

Во-первых, согласно одному из писем ФАС, реклама не может считаться спонсорской, если она предполагает публикацию информации о бренде, товарном знаке без привязки к финансируемому мероприятию или проекту.

Во-вторых, если человек, который помог денежными средствами, контролирует кампанию по продвижению своего имени в СМИ, то он, согласно позиции ФАС, использует все же канал коммерческой рекламы. Критерии здесь могут быть разные. Например, факт принадлежности газеты, где печатается объявление о спонсоре, ему же.

Таким образом, сообщение вида «Покупайте товары ОАО „Свежий ананас“ в рамках брендированной торговой сети в центральных районах нашего города» носит характер коммерческой рекламы. В свою очередь, фраза «Благодарим компанию ОАО „Свежий ананас“, представленную торговой сетью в центральной части нашего города за помощь в организации спортивного слета учащихся 9-11 классов средних школ» вполне может классифицироваться как типично спонсорская реклама. Разница вполне ощущается.

Документальное сопровождение спонсорстваСпонсорская помощь, как правило, имеет официальные процедуры оформления. Взаимоотношения между объектом предоставления помощи и финансирующим субъектом попадают под нормы, изложенные в 39-й главе Гражданского Кодекса. То есть, здесь речь идет об оказании услуг, имеющих признак возмездности. Составляется договор спонсорской помощи. Образец его может содержать следующие пункты.

1. Определяется предмет: спонсор финансирует мероприятия (создание творческого продукта), а получатель помощи обязуется разместить посредством доступных механизмов информацию о том, кто помог.

2. Указываются условия договора:

3. Отмечаются сведения, отражающие способ подтверждения того факта, что обязательства сторон выполнены. Обычно это акт сдачи-приемки (дополняемый актуальными документами — справками, макетами рекламных баннеров и т.д.).

Налогообложение спонсорстваНалогообложение спонсорской помощи осуществляется согласно нормам НК РФ. В соответствии с ними (в частности со ст. 1-й Кодекса), в предмет оказания поддержки должен включаться НДС (независимо от того, денежные ли это средства или имущество). Ставка — 18%. С точки зрения ФНС, объект оказания спонсорской помощи — это рекламораспространитель.

Он получает компенсацию за свои услуги со стороны спонсора, то есть рекламодателя. И потому обязан уплачивать за оказываемые услуги НДС. В ряде случаев можно производить взаимозачет НДС, начисленного на спонсорскую помощь, и аналогичного налога на расходы, связанные, к примеру, со взаимодействием с подрядчиками в ходе рекламной кампании. Это что касается аспектов, связанных с объектом перечисления помощи.

Спонсорство — выгода для бизнеса?

Как обстоят дела с налогами у той стороны, которая оказывает поддержку? Самое примечательное, что оказание спонсорской помощи можно причислить к расходам организации.

То есть денежные суммы, перечисляемые объекту поддержки (или стоимостный эквивалент для имущества) допустимо использовать для уменьшения налоговой базы в случае, если, скажем, организация-спонсор работает по УСН.

Правда, это будет легитимно только в том случае, если будет доказано целевое использование денежных средств. Как следует из некоторых Писем Минфина, ФНС признает следующие статьи расходов для уменьшения налоговой базы:

Соответствующие расходы должны подтверждаться документами, носящими характер первичных. Как правило, предметом уменьшения налоговой базы, приемлемым с точки зрения ФНС, выступает представление спонсорской помощи как расходов на рекламу. Самые главные критерии здесь — экономическая обоснованность, корректное документальное подтверждение, а также направленность на извлечение прибыли. Конкретные виды расходов, предусмотренные законом в этой части, излагаются в 264-й статье НК РФ.

В некоторых случаях, однако, закон дает возможность и субъектам и объектам оказания помощи получить преференции, связанные с налогообложением. Дело в том, что в 2012 году в НК РФ были внесены поправки, по которым некоторые спонсорские взаимоотношения могут, с одной стороны, не предусматривать исчисления НДС (что выгодно для объектов поддержки), с другой — быть предметом для снижения налоговой базы касательно субъектов оказания помощи. Речь идет о рекламе социального характера (направленной на информирование тех или иных общественных групп и населения в целом о существовании таких-то проблем и возможных мерах их решения).

На правах рекламы?Спонсорская помощь, как мы уже определили, возмездна. Она подразумевает содействие со стороны объекта ее оказания размещению рекламной информации о том, кто помог. Есть здесь один нюанс. Публикация соответствующих материалов в СМИ и иных каналах, доступных объекту спонсирования, должна сопровождаться прямым указанием того, что информация публикуется на правах рекламы.

Этого требует тот же ФЗ №38. Если же этого сделано не будет, то спонсор не сможет отразить в своей налоговой документации соответствующие расходы. И в то же время обязательства по уплате НДС для получателя помощи сохранятся. Получается, если забыть о том, что информация распространяется на правах рекламы, проиграют обе стороны.

Безвозмездное спонсорство и благотворительностьБудут ли считаться спонсорскими те активности, которые не подразумевают возмездности в виде рекламного продвижения? Закон №38 содержит нормы, которые позволяют это допускать. Главное, чтобы предметом финансовой поддержки были именно те виды мероприятий, а также создание конкретно тех продуктов, что перечислены в 9-м пункте 3-й главы указанного ФЗ.

Безвозмездная спонсорская помощь — явление, которое допускается регулирующим законодательством. Но чем же она, в этом случае, отличается от благотворительности? Ответ на этот вопрос мы можем найти в ФЗ №135, принятом 11 августа 1995 года. Согласно нормам, содержащимся в данном правовом акте, благотворительность не может распространяться на коммерческие организации, различного рода политические объединения и ряд некоторых других форм учреждений.

То есть принципиальная разница между спонсорством и благотворительностью — в том, в чей адрес направлена поддержка. Также имеет значение предмет ее оказания — то есть спонсорская помощь физическому лицу или же оказываемая в адрес НКО, которое проводит спортивные, культурные и иные мероприятия, либо создает творческий продукт, может считаться благотворительностью.

В этом случае это синонимы. Еще один важнейший критерий, отличающий спонсорскую помощь от благотворительной — наличие или отсутствие встречного обязательства со стороны объекта оказания поддержки перед субъектом, которым, в соответствии с ФЗ №38 выступает реклама в СМИ и иных каналах, доступных спонсируемой стороне. В некоторых региональных структурах ФНС, как отмечают эксперты, принято считать благотворительностью исключительно добровольную деятельность физлиц и организаций, связанную с безвозмездной передачей другим гражданам или юрлицам денежных средств либо материальных ценностей (а также бесплатного выполнения работ и оказания услуг).

Между тем такой статус оказания помощи, как благотворительность, может не устраивать некоторых спонсоров. Дело в том, что такого рода поддержка, согласно общепринятым трактовкам закона, не направлена на последующее извлечение дохода.

Субъект оказания помощи передает денежные средства и имущество, не предполагая последующей окупаемости такого рода «инвестиций», в отличие от возмездного формата взаимодействия с получателем поддержки. В свою очередь, благотворительная помощь не облагается НДС. Это может быть плюсом для субъектов ее оказания. Но по каким критериям ФНС спонсорская помощь физическому лицу или бюджетной организации однозначно квалифицируется как благотворительность?

Благотворительность с точки зрения ФНСКак отчитаться о получении безвозмездной поддержки, чтобы не платить НДС (который, как известно, по умолчанию начисляется на спонсорское имущество)? Самое главное — дать ФНС понять, отмечают эксперты, что субъект спонсирования не продал товар объекту оказания помощи. Дело в том, что в соответствии со 146-й статьей НК РФ, если ФНС не признает факт благотворительной направленности спонсорской помощи, то субъект оказания поддержки обязан будет исчислить соответствующий НДС как с реализации товаров или услуг.

Поэтому очень важно, чтобы статус поддержки, оказываемой спонсором, был гарантированно представлен как благотворительность. Иначе помощь будет трактована ФНС как предпринимательская деятельность, и придется платить законный НДС. В ряде случаев ФНС недостаточно того факта, что объектом оказания помощи является не политическая партия и не коммерческая структура. Могут потребоваться дополнительные доказательства того, что сделка не подразумевает бизнес-интереса со стороны спонсора.

Эксперты рекомендуют использовать следующие механизмы доказательства того факта, что помощь благотворительная. Они применимы, если осуществляется спонсорская помощь школе, НКО и иным некоммерческим организациям. Первый механизм подразумевает, что взаимоотношения объекта и субъекта оказания помощи начались за некоторое время до фактических расчетов между ними. В этом случае может помочь документ, в котором отражается просьба о спонсорской помощи на безвозмездной основе. Как правило, это составленное определенным образом письмо. Если оказывается спонсорская помощь бюджетному учреждению, то от лица его руководителя.

Второй механизм — это сбор документов, которые могут однозначно свидетельствовать о том, что поддержка благотворительная. Конечно, письмо о спонсорской помощи может к таковым относиться. Но чаще всего это корректно составленные договора, в которых отражается безвозмездность взаимоотношений объекта оказания помощи и субъекта.

Как вариант, документы, свидетельствующие о том, что денежные средства или имущество использовались целевым образом (а не в качестве механизма извлечения спонсором дохода). Если речь идет о передаче материальных ценностей, то вполне подойдут, как отмечают некоторые эксперты, документы, в которых отражается совершенно не запрещенная законом скидка в 100%. То есть получается, что субъект благотворительности, с одной стороны, приобретает товар, с другой — платит за него ноль рублей. Соответственно, НДС также в этом случае равен нулю.

В ряде региональных подразделений ФНС основной критерий разграничения спонсорства и благотворительности — содержание документов второго типа, то есть письмо об оказании спонсорской помощи для инспекторов может роли не играть. Самое главное — это содержание документов, отражающих характер гражданско-правовых взаимоотношений между тем, кто помогает, и объектом поддержки. В этом случае важную роль играет структура договора безвозмездной спонсорской помощи.

Договор безвозмездной помощиВ документе, о котором идет речь, налоговики настоятельно рекомендуют отражать следующие моменты:

Но так как политика разных региональных структур ФНС может отличаться, спонсорам рекомендуется дополнять договора дополнительными документами. Примеры таковых мы привели выше. Это может быть «нулевая» товарная накладная или письмо на спонсорскую помощь. Образец наиболее действенного доказательного комплекта — сочетание всех типов документов. Разумеется, все они должны быть составлены предельно корректно.

К слову, возможные подозрения со стороны ФНС могут иметь место, если только оказывается безвозмездная спонсорская помощь бюджетному учреждению или иной организации. Как правило, если объект ее оказания — физлицо, то особых вопросов к тому, кто помог, у ФНС, как отмечают эксперты, не возникает.

Но даже в этом случае не помешает документально оформить взаимоотношения между сторонами договора (в виде акта, накладной и т.д.). К слову, любого вида спонсорская помощь в адрес физлиц в обязательном порядке облагается НДФЛ. Те граждане, которые получают помощь, с которой вовремя не был исчислен соответствующий сбор самим субъектом поддержки (выступающим в качестве налогового агента), должны сами уплатить необходимую сумму в казну.

Стоит также отметить, что налоговый учет спонсорской помощи безвозмездного типа не предполагает начисления НДС, если поддержка оказывается в денежной форме. В этом случае речь не идет о реализации товаров или оказании услуг. Передача денежных средств в наличной или безналичной форме, разумеется, должна соответствовать требованиям соответствующих видов законодательства.

Поделиться в соц. сетях