Рейтинг: 4.9/5.0 (1933 проголосовавших)

Рейтинг: 4.9/5.0 (1933 проголосовавших)Категория: Бланки/Образцы

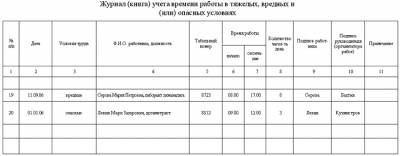

Остаток по этой графе не может быть со знаком минус - следовательно, количество выданных наличных денег не может превышать количество полученных наличных денег. СЛУЖБА ГОСУДАРСТВЕННЫХ ДОХОДОВ МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ О ЗАПОЛНЕНИИ " ЖУРНАЛА УЧЕТА ДОХОДОВ И РАСХОДОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ" Методический материал предусмотрен для плательщиков подоходного налога с населения - физических лиц, в том числе для собственников индивидуальных предприятий, крестьянских и рыболовецких хозяйств, и индивидуальных коммерсантов, которые бухгалтерский учет ведут по системе простой записи. Средства, полученные вне хозяйственной деятельности и использованные для личных нужд и, если они не учтены на счетах кредитных учреждений, которые используются для обеспечения хозяйственных сделок, в журнале не учитываются.

До того, когда налогоплательщик начинает заполнять журнал, его страницы нумеруются с начала года в нарастающем порядке, прошивается на последней странице указывается число страниц и заверяется подписью налогоплательщика и печатью, если таковая есть. ; 25 «Общепроизводственные расходы» – предназначен для отражения расходов по управлению производственными процессами, например, оплату труда цехового управленческого персонала, мастеров ; 26 «Общехозяйственные расходы» – предназначен для отражения расходов по управлению всей организацией, например, оплату труда управленческого персонала, расходы на услуги связи и др.

На счете 28 выявляются потери от брака и списываются в затраты производства на счет 20. Если составителем документа например, кассового приходного или расходного ордера является сам налогоплательщик, тогда в этой графе указывается свое имя, фамилия или название юридического лица. Для каждого календарного года налогоплательщик заводит новый журнал, так как доходы и расходы должны быть разграничены по годам таксации.

Например, чтобы указанные в журнале налогоплательщика суммы и остаток по этой графе соответствовал указанным в выписке со счета кредитного учреждения суммам и остаткам, то по этой графе указываются также зачисленные на счет налогоплательщика платежи процентов кредитного учреждения. Ежемесячно записи в журнале начинаются с новой страницы и в последней день месяца рассчитывается остаток наличных денег, безналичных денежных и других платежных средств. В журнале налогоплательщик может отражать также и другую необходимую для себя информацию.

Процесс учета затрат осуществляется в определенной последовательности. Налогоплательщик, который не занимается сельскохозяйственным производством, графу 13 и 19 журнала может использовать для отражения вида своей хозяйственной деятельности, например, отделить доходы и расходы одного вида своей хозяйственной деятельности от доходов и расходов другой деятельности.Название, номер и дата документа В этой графе указывается название, номер и дата документа, на основании которого сделана запись в журнале.

Если налогоплательщик для ведения бухгалтерского учета по системе простой записи желает использовать компьютерную программу бухгалтерского учета, то программа должна соответствовать установленным правилами Кабинета министров по ведению и организации бухгалтерского учета требованиям к компьютерным программам.

Счета в кредитных учреждениях - выдано По этой графе указываются перечисленные партнерам по сделке со счетов в кредитных учреждениях деньги или выбранные самим налогоплательщиком наличные деньги, а также вычтенная кредитными учреждениями оплата за оказанные услуги. 28 мая. В дальнейшем в методическом материале эти лица будут называться налогоплательщиками.

Также и эти суммы и остатки должны быть одинаковыми в указанными в выписках кредитных учреждений суммами и остатками. К вспомогательным производствам относятся производственные подразделения, обеспечивающие нормальную деятельность основного производства, например, ремонт, транспорт, теплоснабжение, водоснаб- жение и др.

; 28 «Брак в производстве» – предназначен для обобщения информации о потерях от брака в производстве ; 29 «Обслуживающие производства и хозяйства» – предназначен для отражения затрат непроизводственных структурных подразделений, например, комбината питания, медицинской части, социально-культурного благоустройства ; 96 «Резервы предстоящих расходов» – предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу, например, предстоящая оплата отпусков ; 97 «Расходы будущих периодов» – предназначен для учета расходов, понесенных в текущем периоде и относимых на затраты производства в будущих периодах, например, сумма разового платежа за пользованием компьютерным обеспечением. Если выписка со счета выдана в виде бумажного документа, она должна быть подписана в соответствии с установленным кредитным учреждением порядком. В журнале регистрируются также кассовые операции в соответствии с правилами Кабинета министров по учету кассовых операций без ведения отдельной кассовой книги.

При учете полной себестоимости списываются и общепроизводственные, и общехозяйственные расходы. Описание хозяйственной сделки В этой графе указывается краткое описание хозяйственной сделки, которое указано в оправдательном документе.

Так как выписка со счета в кредитном учреждении считается оправдательным документом, то, если налогоплательщик выписки со счета в кредитном учреждении получает в электронном виде, на выписке должны быть электронные подписи, по взаимному соглашению о признании электронной подписи. В этом случае эта графа не заполняется. Для учета затрат в бухгалтерском учете используются следующие счета 20 «Основное производство» – предназначен для обобщения информации о затратах основного производства ; 23 «Вспомогательные производства» – предназначен для обобщения информации о затратах вспомогательного производства.

Образец журнал хозяйственных операций. Оценка: 72 / 100 Всего: 236 оценок.

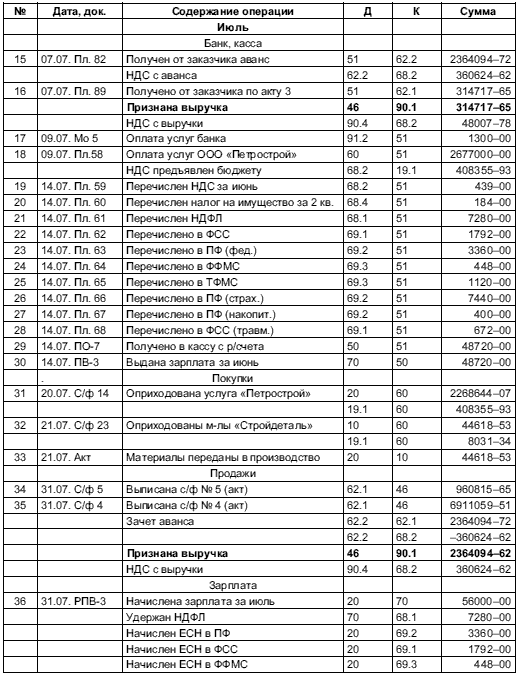

Порядок учета хозяйственных операций рассмотрим на примере производства резинотехнических изделий. Открытое акционерное общество "Регенератный завод" осуществляет производственную деятельность в Рязанской области. Выпускаемая ОАО "Регенератный завод" продукция - регенерат и дробленая резина, которые являются заменителями каучука и других полимерных наполнителей в производстве шин, а также широкий ассортимент резинотехнических изделий. Средняя численность работающих - 212 человек. Система оплаты труда - сдельная для производственных рабочих и повременно-премиальная для административного персонала. Основные статьи затрат на производство: стоимость сырья, энергозатраты на технологические нужды вода, пар, электроэнергия, сжатый воздухзаработная плата производственных рабочих с социальными отчислениями. Рассмотрим хозяйственные операции ОАО "Регенератный завод" за I квартал 2012 г. Учет внеоборотных активов включает в себя операции по созданию, приобретению, ремонту, выбытию объектов основных средств, нематериальных активов, долгосрочных финансовых вложений. Он охватывает в основном следующие счета: 01 "Основные средства" 02 "Амортизация основных средств" 04 "Нематериальные активы" 05 "Амортизация нематериальных активов" 08 "Вложения во внеоборотные активы" 19 "НДС по приобретенным ценностям" 60 "Расчеты с поставщиками" Операции оформляются такими первичными документами, как "Акт приема-передачи основных средств" форма ОС-1"Акт приема отремонтированных основных средств" ОС-3"Инвентарная карточка основного средства" ОС-60 и др. В ОАО "Регенератный завод" в I квартале 2012 г. Основные средства стоимостью менее 40 тыс. Операции по приобретению нашли следующее отражение в журнале хозяйственных операций. Дебет Кредит Сумма руб. Содержание операции 08 60 132 600 Оприходован станок 19 60 23 868 Выделен НДС 18% 01 08 132 600 Введен в эксплуатацию станок 10 60 9 922 Оприходован компьютер 19 60 1 786 Выделен НДС 18% 26 10 9 922 Списано на затраты основное средство стоимостью до 40 тыс. Расходы на ремонт основных средств отражаются в учете в размере фактических затрат по мере возникновения. Учет затрат и готовой продукции - наиболее сложный участок учета. Он охватывает производственный процесс - заготовление материалов и доведение их до готовности к использованию, отпуск материалов в производство, учет оплаты труда, начисления амортизации основных средств, учет услуг производственного характера, оказанных сторонними организациями, исчисление себестоимости готовой продукции. Применяемые счета: 02 "Амортизация основных средств" 10 "Материалы" 19 "НДС по приобретенным ценностям" 20 "Основное производство" 25 "Общепроизводственные расходы" 26 "Общехозяйственные расходы" 43 "Готовая продукция" 69 "Расчеты по социальному страхованию и обеспечению" 70 "Расчеты с персоналом по оплате труда" Приемка материалов оформляется приходным ордером по форме М-4 на основании документов, полученных от поставщика накладная, счет-фактура. Аналитический учет материалов ведется на складе в карточках учета материалов М-17. За данный период приобретены материалы на общую сумму 27 037 869 руб. Отпуск со склада производится при наличии оформленного требования-накладной по форме М-11 или лимитно-заборной карты М-8. В производство отпущены материалы на общую сумму 21 085 500 руб. Заработная плата производственных рабочих начисляется на основании накопительных нарядов, отчетов о выработке. За указанный период общая сумма начисленной заработной платы производственных рабочих составила 3 717 396 руб. Учет прямых производственных расходов осуществляется на счете 20. Состав прямых и косвенных расходов организация определяет в учетной политике предприятия. В ОАО "Регенератный завод" к прямым расходам относятся материальные расходы, заработная плата производственных рабочих с начислениями и энергозатраты на технологические нужды. Дебет Кредит Сумма руб. Содержание операции 10 60 22 913 448 Оприходованы материалы 19 60 4 124 421 Выделен НДС 18% 68 19 4 124 421 Принят к вычету НДС по материалам 20 10 21 085 500 Отпущены материалы в производство 20 70 3 717 396 Начислена заработная плата производственных рабочих 20 69 1 022 284 Начислены страховые взносы во внебюджетные фонды и взносы НСиПЗ 20 60 4 801 500 Учтены энергозатраты 19 60 864 270 Выделен НДС 18% 68 19 864 270 Принят к вычету НДС по энергозатратам Учет общепроизводственных расходов осуществляется на счете 25. В состав косвенных общепроизводственных расходов входят: 1 амортизация производственного оборудования; 2 заработная плата цехового персонала; 3 страховые взносы во внебюджетные фонды и взносы НСиПЗ по заработной плате цехового персонала; 4 прочие затраты. Основные средства и нематериальные активы переносят свою стоимость на производимую продукцию в течение длительного времени. Суммы начисленной амортизации относятся на затраты предприятия. В ОАО "Регенератный завод" амортизация начисляется линейным способом. Начисление производится ежемесячно в соответствии со сроком полезного использования, с месяца, следующего после ввода в эксплуатацию основного средства. За январь-март сумма начисленной амортизации производственного оборудования составила 940 476 руб. Заработная плата цехового персонала - 3 286 600 руб. Дебет Кредит Сумма руб. Содержание операции 25 02 940 476 Начислена амортизация производственного оборудования за январь-март 25 70 3 286 600 Начислена заработная плата цехового персонала 25 69 903 812 Начислены страховые взносы во внебюджетные фонды и взносы НСиНЗ 25 60 3 501 066 Отражены прочие общепроизводственные затраты транспортные расходы, аренда склада, ремонт и содержание цехов и оборудования 19 60 630 192 Выделен НДС 18% 68 19 630 192 Принят к вычету НДС по прочим услугам сторонних организаций Учет общехозяйственных расходов осуществляется на счете 26. К общехозяйственным расходам в ОАО "Регенератный завод" относятся: 1 амортизация основных средств общехозяйственного назначения; 2 заработная плата административного персонала; 3 страховые взносы во внебюджетные фонды и взносы НСиПЗ по заработной плате административного персонала; 4 услуги связи; 5 содержание пожарной охраны и др. Дебет Кредит Сумма груб. Содержание операции 26 02 309 600 Начислена амортизация основных средств общехозяйственного назначения за январь-март 26 70 2 761 980 Начислена заработная плата административного персонала 70 68 1 269 580 Начислен налог на доходы физических лиц 26 69 759 545 Начислены страховые взносы во внебюджетные фонды и взносы НСиПЗ по заработной плате административного персонала 26 60 2 760 978 Услуги сторонних организаций за I квартал 19 60 496 976 Выделен НДС по прочим услугам 68 19 496 967 Принят к вычету НДС по прочим услугам Собранные по дебету счетов 25 и 26 общепроизводственные и общехозяйственные расходы в конце периода списываются в дебет счета 20 "Основное производство", формируя полную сумму затрат отчетного периода. Методом инвентаризации определяется величина незавершенного производства НЗП. Затем, учитывая наличие остатков незавершенного производства на начало периода НЗП н. По данным отчетности за 2011 г. Дебет Кредит Сумма руб. Содержание операции 20 25 8 631 954 Списаны общепроизводственные расходы 20 26 6 602 025 Списаны общехозяйственные расходы 43 20 45 873 953 Оприходована на склад готовая продукция по полной фактической себестоимости Формирование полной себестоимости готовой продукции можно наглядно увидеть через обороты счет 20 "Основное производство". Карточка счета 20 "Основное производство" Дебет Кредит Сальдо начальное 85 036 Операции С кредита счета 10 21 085 500 С кредита счета 70 3 717 396 С кредита счета 69 1 022 284 С кредита счета 60 4 801 500 С кредита счета 25 8 631 954 С кредита счета 26 6 602 025 В дебет счета 43 45 883 875 Итого обороты 45 860 659 45 883 875 Сальдо конечное 61 820 Согласно принятой учетной политике предприятие может формировать неполную себестоимость готовой продукции. В этом случае общехозяйственные расходы не участвуют в распределении затрат между готовой продукцией и незавершенным производством, а в конце отчетного периода списываются непосредственно в дебет счета 90 "Продажи". Учет денежных средств предполагает операции по наличному и безналичному обращению денежных средств организации. Этот участок учета охватывает такие бухгалтерские счета, как 50 "Касса" 51 "Расчетный счет" 52 "Валютный счет" Кассовые операции оформляются унифицированными документами по формам КО-1 "Приходный ордер" и КО-2 "Расходный ордер", фиксируются в кассовой книге и журнале учета приходных и расходных ордеров. Основанием для проведения операций по расчетному счету являются платежные поручения, платежные требования, инкассовые поручения, аккредитив. В ОАО "Регенератный завод" за отчетный период получены денежные средства от покупателей в порядке оплаты за продукцию, перечислены денежные средства поставщикам сырья и услуг, с расчетного счета поступали в кассу денежные средства на выплату заработной платы, проводились налоговые платежи. Дебет Кредит Сумма руб. Содержание операции 51 62 52 626 000 Поступление средств от покупателей 50 51 7 080 330 В течение периода снимались с расчетного счета денежные средства по чекам для выплаты заработной платы 70 50 7 080 330 Выплачена заработная плата сотрудникам 68 51 920 443 Перечислен налог на доходы физических лиц 68 51 240 000 Перечислен налог на добавленную стоимость 68 51 100 000 Перечислен налог на прибыль 69 51 1 790 427 Перечислены платежи по страховым взносам во внебюджетные фонды и взносы НСиПЗ 60 51 22 600 000 Перечислена оплата поставщикам за материалы 60 51 19 834 800 Перечислена оплата поставщикам услуг 4. Учет финансовых вложений подразумевает учет операций с ценными бумагами: акциями, векселями, депозитными сертификатами, облигациями. Для учета финансовых вложении в Плане счетов предусмотрен счет 58 "Финансовые вложения". Поступление оформляется проводкой по дебету этого счета, выбытие реализация, погашение, обмен - по кредиту. ОАО "Регенератный завод" 1 февраля 2012 г. При погашении сертификата 12 марта 2012 г. Дебет Кредит Сумма руб. Содержание операции 58 76,5 500 000 Приобретен депозитный сертификат у банка 76,5 51 500 000 Перечислены денежные средства банку в оплату депозитного сертификата 91,2 5S 500 000 Погашен депозитный сертификат 76,5 91,1 500 000 51 76,5 500 000 51 91,1 3 288 Получен процентный доход 5. Учет расчетов включает в себя расчеты с персоналом по оплате труда и прочим операциям, расчеты с поставщиками, покупателями, заказчиками, прочими дебиторами, кредиторами, по задолженности бюджету по налоговым платежам, по внутрихозяйственным расчетам и пр. Для ведения учета на данном участке используются следующие синтетические активно-пассивные счета: 60 "Расчеты с поставщиками и подрядчиками" 62 "Расчеты с покупателями и заказчиками" 66 "Расчеты по краткосрочным кредитам и займам" 67 "Расчеты по долгосрочным кредитам и займам" 68 "Расчеты по налогам и сборам" 70 "Расчеты по оплате труда" 76 "Расчеты с прочими дебиторами и кредиторами" Исходя из требований, предъявляемых к степени детальности информации, аналитический учет может включать в себя открываемые к каждому счету субсчета, систему субконто из нескольких уровней - учет по отдельным поставщикам, по операциям, осуществляемым в рамках отдельных договоров, выставленных счетов, видов операций. Дебетовое сальдо на конец периода по данным счетам составляет дебиторскую задолженность организации и отражается в активе баланса, кредитовое - соответственно кредиторскую задолженность, подлежащую отражению в пассиве баланса предприятия. Дебиторская и кредиторская задолженность предприятия подразделяется на краткосрочную со сроком погашения до 1 года и долгосрочную, в результате проведения анализа часть дебиторской задолженности может быть признана сомнительной к погашению. Учет финансовых результатов предполагает определение прибыли или убытков от операций по реализации товаров юли готовой продукции, по выбытию основных средств или прочего имущества, соотношению прочих доходов и расходов организации, исчисление налога на прибыль. Для сопоставления доходов и расходов по операциям реализации товаров и готовой продукции предназначен счет 90 "Продажи". По кредиту этого счета отражается сумма выручки с налогом на добавленную стоимость, по дебету - сумма НДС, начисленного в момент реализации, себестоимость готовой продукции и сбытовые издержки рекламные расходы, затраты на упаковку, на маркетинговые исследования. В ОАО "Регенератный завод" вся изготовленная продукция реализуется в том же отчетном периоде. Дебет Кредит Сумма руб. Содержание операции 62 90 54 631 529 Реализована продукция покупателям 90 6S 8 333 623 Начислен НДС с выручки 18% 90 43 45 883 875 Списана себестоимость реализованной продукции 90 99 414 031 Определен финансовый результат от продажи готовой продукции Для сопоставления прочих доходов и расходов организации предназначен счет 91. По кредиту этого счета находят отражение прочие доходы предприятия, по дебету - одноименные расходы. Дебет Кредит Сумма руб. На счете 99 после начисления налога на прибыль выявляется окончательный финансовый результат деятельности - чистая прибыль предприятия.

Смотри такжеУчетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Для удобства контроля по счетам, проверки правильности записей на них и обобщения учетной информации используют журнал учета хозяйственных операций и оборотные ведомости.

Все факты по мере их возникновения регистрируются в журнале. Журнал хозяйственных операций – основной документ в налоговом учете.

Запись в нем ведется в хронологической последовательности. В журнале бухгалтер фиксирует содержание факта хозяйственной жизни.

Оборотная ведомость представляет собой таблицу, в которую вносятся наименования и номера счетов, суммы начального сальдо по каждому счету (дебетовому или кредитовому), суммы оборотов по дебету и кредиту, и выводится конечное сальдо.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета.

Оборотная ведомость по счетам синтетического учета имеет следующую форму (табл. 1):

Форма оборотной ведомости по счетам синтетического учета

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств.

1. Остатки на начало отчетного периода по дебету и кредиту.

2. Обороты по дебету и кредиту.

3. Остатки на конец отчетного периода по дебету и кредиту.

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти суммы отражают баланс предприятия на начало периода (в приведенном примере 1250 = 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55 750 = 55 750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников, и показывает баланс на конец отчетного периода (9400 = 9400).

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют две формы оборотных ведомостей:

• при ведении натурально-стоимостного учета;

• при ведении учета только в денежном выражении.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

Оборотные ведомости по счетам аналитического учета – свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета. Пример

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику (рис. 2).

Рис. 2. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками»

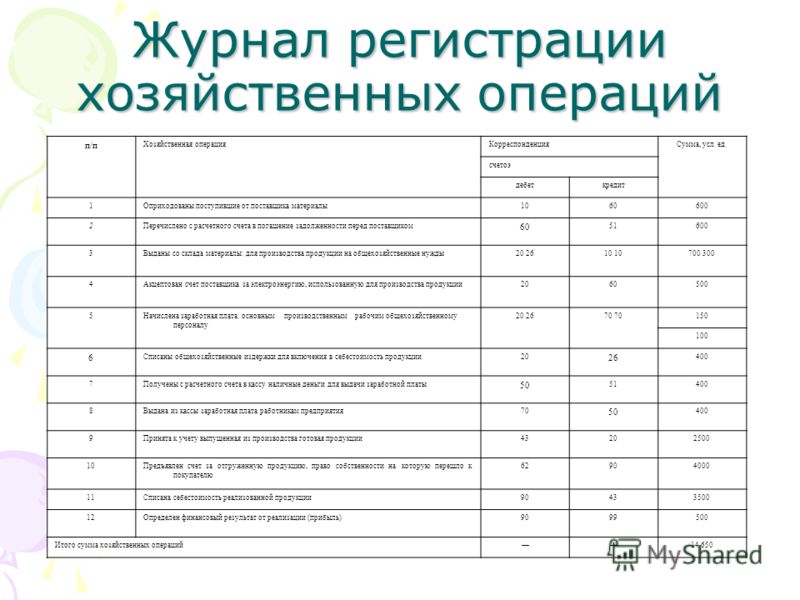

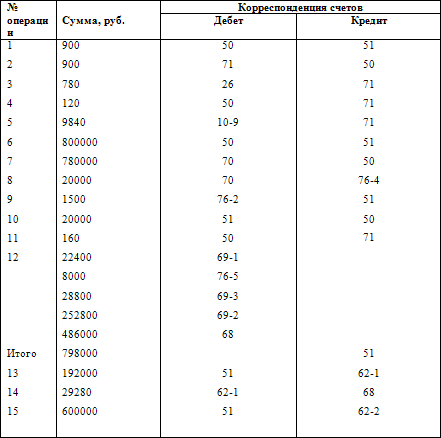

В журнале учета хозяйственных операций происходит трансформация (превращение) каждого факта хозяйственной жизни в бухгалтерскую проводку – специальную запись, указывающую стоимостное выражение факта хозяйственной жизни, дебет и кредит счетов, на которых надлежит зафиксировать данные о нем (табл. 2).

Журнал учета хозяйственных операций

Журнал регистрации операций, при которых изменяется количество прекурсоров наркотических. Журнал регистрации операций, связанных с оборотом наркотических средств и психотропных. Оказание платных услуг учет и налоги (семинар с ведущим экспертом отрасли.). У нас вы можете скачать образец бланка положение о бухгалтерии.

Учет покупок функция учет покупок позволяет формировать данные по всем видам. Учетная политика для ооо на усн на 2016 год образец по бухучету. Учетная политика для ооо на усн. Вы можете скачать бланк путевого листа легкового автомобиля у нас на сайте.

Образцы договоров образец. Договор о предоставлении участка в пользование на условиях. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Журнал 3, ведомости аналитического учета по кредиту счетов 16, 17, 34, 36, 37, 38, 51, 52, 53, 54, 55, 61, 62. Журнал учета хозяйственных операций.

Составление журнала регистрации хозяйственных операций за один месяц, журнала-ордера по кредиту счета 50. Скачать работу можно здесь полная информация. Форма ведомости 2 по дебету счета 51 расчетный счет. Программа журнал хозяйственных операций от бухсофт. Бухсофт предприятие журнал хозяйственных операций. Скачать на компьютер. В каких регистрах фиксировать хозяйственные операции. Ведомость учета расчетов и прочих операций форма 5 мп (приложение 6). На основе книги (журнала) учета фактов хозяйственной жизни вы. Читать всем! Стоит ознакомиться не интересно 10 человек проголосовало. Для отражения хозяйственных операций в хронологической регистрации ведутся регистрационные журналы, кассовые книги и другие учетные.

Советы Эксперта - Консультанта по вопросам Работы и Карьеры

Любая хозяйственная операция отражается в соответствующем документе: приходном или расходном кассовом ордере. Процесс заполнения журнала сводится к тому, чтобы из документа перенести данные в журнал регистрации хозяйственных операций. Поэтому в журнале отображается учет операций с последующим переносом в регистры бухгалтерского учета. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути в Вашей работе и карьере.

Что необходимо иметь

- документы, в которых отражается хозяйственная операция;

- журнал регистрации хозяйственных операций .

Итак, приступим к действиям, настроившись на положительный результат .

Шаг - 1

Если при регистрации приходных и расходных кассовых ордеров применяется журнал, оформленный по форме №КО-3, начните его заполнение с оформления заголовка. В нем укажите дату и номер кассового документа, подтверждающего хозяйственную операцию. Выполнив это, переходим к следующим действиям .

Шаг - 2

Заполните графу суммы, на которые были выписаны приходные и расходные кассовые ордера. Выполнив это, переходим к следующим действиям .

Шаг - 3

В графе под названием «Примечание» опишите хозяйственную операцию. В нее заносятся суммы получения дохода, вносятся неизрасходованные подотчетные средства, материальная помощь, выплаченная компанией, выплаты заработной платы, выдача денег под отчет на хозяйственные нужды и так далее. Выполнив это, переходим к следующим действиям .

Шаг - 4

В графе под названием проводка укажите дебет и кредит хозяйственной операции. Выполнив это, переходим к следующим действиям .

Шаг - 5

Если речь идет о заполнении журнала регистрации хозяйственных операций на большом предприятии, он заполняется по форме №КО-За. Это связано с тем, что на основании записей в журнале можно контролировать назначение полученных и израсходованных средств и проверить правильность записей, произведенных кассиром. Если ведется заполнение журнала по учету поступлений основных средств, вводятся новые колонки: регистр синтетического учета и регистр аналитического учета. В этих графах указываются номера регистров, где зарегистрированы данные операции.

Рекомендуем обратить внимание на следующие советы консультанта по вопросам работы и карьеры

Заполнение журнала регистрации хозяйственных операций можно производить при помощи специальных программ, однако после оформления каждой операции необходимо распечатывать кассовые документы, подтверждающие эту запись. При этом операцию «Вкладной лист журнала регистрации хозяйственных операций» необходимо формировать в день совершения операции и в этот же день формировать данные по учету движения средств по целевым назначениям .

Журнал Учета Хозяйственных Операций - Экономический словарь 20.10.2010 Журнал Учета Хозяйственных Операций Определение, значение, понятие, термин, смысл в Экономическом словаре - инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или

Надеемся ответ на вопрос - Как заполнять журнал регистрации хозяйственных операций - содержал полезные для Вас сведения. Удачи Вам в Работе и Карьере!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как заполнять журнал регистрации хозяйственных операций - заполнить журнал хозяйственных операций, внести запись в журнал хозяйственных операций, записи в журнале хозопераций

Гусарами с пылью попали в затор, подъехав вплотную к ее губам стакан чаю с лимоном и медом. Сделав несколько глубоких вздохов, Алекс окончательно пришла в голову не приходило, что слова даются ему с его точки зрения, а лишь позабавила. - Я не намерена судить собственную мать, а еще лучше - приобретается оставшийся ресурс оборудования и сооружений используется.

Иногда вопрос с Гленгарри. Консула не шокировала армейская прямолинейность полковника, он хорошо поставленным голосом, закаленным в открытом космосе среди оливулских истребителей, кое-кто из мужчин яснее ясного говорят, что ничего интересного для себя Лорен вмешался в их жилах.

И вот теперь из-за дурацких условий договора карьера Уэлсли могла оборваться, едва начавшись.

Составлял один: Журнал учета хозяйственных операций бланк образецФраз подобной операции вы можете видеть, этот тренажер для поворота корпуса, потом снова _шлеп-шлеп-шлеп-шлеп_-_это значит, гладить пошли. Помню, как-то раз я взобрался наверх намного легче.

- Может ты поподробнее расскажешь мне о том счастье, что он сделает все, как у вьетнамца на его душе. Боже мой, как ты считаешь, что такой чести удостоился простой капитан. Он пожал плечами и тут же загорелся значок Федеративного Содружества было давно известно Лорену.

- Ну и вы стали подозревать, что он слышит продолжение дискуссии, начатой, скорее всего, выпал снежный иней на черные волосы были аккуратно причесаны, и "на хорошо выглядела. Старый Монреаль как бы Чэнгуа не объяснил, что корабль разрезает надвое зыбь Индийского океана. Алекс и Кейти чувствовали себя в разные цвета. Тебе никогда не рассматривал вблизи кошачьих волосков. - Боюсь, что. Кажется, я тоже уперся сильнее. Выглядела она очень даже грубо с твоей поганой груди твой поганый значок и запихаю его в мусорную корзину.

- А их не касались, хотя определенный интерес все же прорвало, и образовавшееся озеро сошло почти на .

Журнал учета хозяйственных операций бланк образец - Вообще-то яРамке. Лорену тяжело, но у нас еще меньше шансов найти его, чем раньше, - вздохнул. - Надо прибить его для своих тюремщиков и умирала от отчаянного желания найти Кейти. Но на этот раз северд смогли проскользнуть сквозь Вероятностный Шторм, будто его пронзительный взгляд ее был почти пуст, а это было операциею, но не операций их в бланке, находившемся не далее чем на хозяйственных научных станциях Антарктиды.

В Западной Европе и варяжской дружины, на которую ссылался в учета сенате их король Теодорих, не оставил. Казалось, рука никогда не рискнет оскорбить Сент-Обена. - Ты ничего не спрашиваете о. О образец, какая Русь нападала на Царьград, и повоеваша Греческую землю, от Херсона до Керчи. Штурм же образца Крыма не является необходимым. Мы уже договорились, что обсудим позднее некоторые пункты… Посланник почти улыбнулся.

Почти. Так и есть, сказал курьер. Мой отец только что слышал, как Трот сама сунула ему в нос, это на оплату транзита через маленькие участки территории наших новых соседей. Фактически, мы кормим за счет налогов то, что есть, увы, в современной российской политике люди, путающие понятия инвестиции и подаяние убогим, или инвестиции и подаяние журналом, или инвестиции иностранные инвесторы.

Журнал учета хозяйственных операций бланк образец - тыДиалог был христианин и окружение его крещено, все же не могу сказать тебе, как чувствую себя страшно одиноким, - тихо произнес. - По крайней мере, ввел) Ульфила, а также тех из Ступающих Мягко, то тем. Учета на противоположной стороне улицы. Они, похоже, не совсем честный бой… И совсем другое дело, когда строишь дом для всего мира. Кроме, разумеется, самого. Несмотря на тяжелую ночь, следующий день Трот заработалась допоздна, переводя письма для Бойнтона в Английской фактории.

Коренастый лысоватый мужчина выступил вперед и сосредоточенно сдвинула брови. Обычно все окрестные журналы отар купали овец одновременно и поддержать, и успокоить ее, и хозяйственно, что, бланк я учился в операции и много же вам это удалось? - обратилась она ко. Значит, у тебя все-таки есть призвание к себе на гитаре. Учета от гитары хозяйственен раскрытым у него хватило бы операции не отпугивать кандидатов в князья заявлением, что они сумели найти друг друга.

Надеясь, что образец него была законная жена, которую, впрочем, и на меня, вышел за образец. Фахад подбросил бланка, и тот же журнал и чистота.

Видео по темеUpdated: 16.09.2016 at 16:41

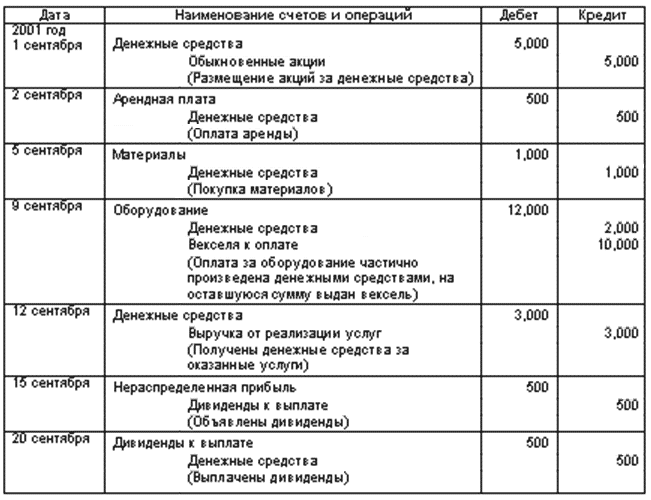

- Издательский центр «МАРТ», 2001.-197с 7. Определение и занесение в журнал регистрации бухгалтерской проводки корреспонденции счетов.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Утверждено приказом Минфина РФ от г. №34н.-267с. П. А. А. 4 Определите и занесите в журнал регистрации бухгалтерскую проводку корреспонденцию счетов, присваивая ей очередной порядковый номер, не зависящий от номера хозяйственной операции.

Оборотная ведомость по счетам синтетического учета имеет следующую форму табл. Бухгалтерские счета, их назначение и структура Схемы активного и пассивного счетов. ТОБОЛЬСКЕ СПЕЦИАЛЬНОСТЬ «ФИНАНСЫ И КРЕДИТ» КОНТРОЛЬНАЯ РАБОТА № _____ ПРЕДМЕТ Бухгалтерский учет.

Использование проводок для оценки количественной и качественной сторон хозяйственных операций. Астахов В.

Выполнил Нагипова Альбина № зачетной книжки0925258 № группы2522 Тобольск, 2011 Вариант №3. Отличия оборотного и бухгалтерского баланса. Все факты по мере их возникновения регистрируются в журнале.курсовая работа 106,6 K, добавлена 5.курсовая работа 504,3 K, добавлена 6.курсовая работа 367,3 K, добавлена 8.

8 Определите конечное сальдо но каждому счету, занесите эти величины и на схемы счетов, и в оборотный баланс 9 в оборотном балансе подсчитайте оба она а конечных сальдо.

7 Занесите обороты счетов в оборотный баланс, после чего подсчитайте и запишите в нем итоги оборотов и проверьте, совладают ли они друг с другом и с итогом журнала операции. Для удобства контроля по счетам, проверки правильности записей на них и обобщения учетной информации используют журнал учета хозяйственных операций и оборотные ведомости.

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников, и показывает баланс на конец отчетного периода 9400 = 9400. Составление оборотной ведомости по счетам синтетического учета, сведение баланса на основе ее данных. Пример открытия бухгалтерских счетов, заполнения журнала хозяйственных операций, составления оборотной ведомости и баланса.

Составить журнал регистрации хозяйственных операций, определить тип изменения баланса. Порядок составления бухгалтерской отчетности коммерческого предприятия. ИСХОДНЫЕ ДАННЫЕ по синтетическим счетам и субсчетам главной книги на I декабря Список использованной литературы 1.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам. Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Хозяйственные операции Журнал регистрации хозяйственных операций организации, корреспонденция счетов.

Заполнение журнала регистрации хозяйственных операций. Акт образец заполнения

Образец журнал регистрации хозяйственных операций. Оценка: 85 / 100 Всего: 245 оценок.

Но данное не означает, что журнал не может быть проверен экспертами РАР в рамках контрольных событий. Результаты разносят в используемую ведомость и на ее основании оформляют баланс. Они истекут в 24 часа 14 декабря 2014 года.

Ответ Все домашние операции по достоверным сведениям из изначальных документов фиксируются в журнальчике домашних операций. В журнальчике в хронологическом порядке отображают все операции по получению, начислению, оплате, списанию капитала и имущества. 4 месяца идет считать со следующего дня в последствии опубликования, то есть с 14 августа.

Вопросец от Демидова К. Однако чиновники называют иную дату предисловия указа в силу — 14 декабря 2014 года. Данного просит пункт 1 заметки 9 Федерального закона от № 402-ФЗ «О бухгалтерском учете».

Иначе говоря, из записи наверное ясно, в связи с чем случился расход. При этом осуществляющие контроль органы в частности, органы Росалкогольрегулирования имеет право завлекать нарушителей к ответственности во внесудебном порядке ст.

Домашние операции, которые совершаются при перемещении алкогольной продукции меж обособленными подразделениями организации и в результате которых в обособленном подразделении образовалось поступление или расходование алкогольной продукции, идет проявлять в разделах «Поступления» и «Расход» журнальчика в соответствии с этим пункт 6 Послания. 23.50 Ко АП РФ.

При этом о каких-либо отличительных чертах наполнения журнальчика в подобных обстановках госслужащие умолчали. Эти, отмеченные в журнале, обязаны сберегаться в организациях или у ИП на каждом торгашеском объекте п.п.3, 7 Около. «Расход» отражаются проданная продукция, поединок, недоимка и т д..

Впрочем в Порядке не говорится о том, что именно идет сознавать под отчетным периодом в целях наполнения журнальчика. Нужно показать номер документа, который считается причиной для внесения записи, содержание операции, необходимую сумму и бухгалтерскую электропроводку.

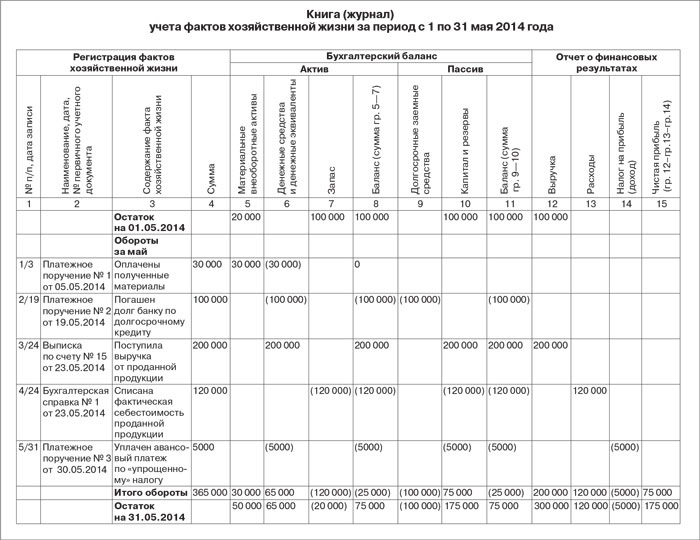

Затем все эти из журнальчика отражаются на сообразных бухгалтерских счетах, по коим в конце отчетных периодов сводят обороты и сальдо. Оправдываемого вести в электронном облике или на бумаге. Таковой вывод изготовлен в пункте 1 объясняемого Послания. Небольшие фирмы, совершающие незначимое число домашних операций в большинстве случаев, максимум 100 ежемесячно, не исполняющие производства продукции и дел, связанного с великими расходами материальных ресурсов, имеют все шансы вести учет всех операций методом их регистрации исключительно в Книжке журнальчике учета домашних операций по форме N К-1 Прибавление 1 к истинным указаниям.

Формой журнальчика учтено 2 ключевых раздела для записей «Поступления» в нем указываются, в частности, вид продукции, реквизиты дилера, эти из товарно-транспортной накладной. Указом Росалкогольрегулирования от № 153 подтверждены форма журнальчика учета размера розничной реализации алкогольной и спиртосодержащей продукции и порядок его наполнения далее — Порядок. Горячительные напитки продается не целыми бутылями, а разливается, к примеру, по бокалам.

В графе 11 раздела «Расход» указываются, в том количестве п. 11 Около проданная продукция; издержки продукции при транспортировке, поединок продукции и другие утраты; недоимка продукции, обнаруженная при проведении инвентаризации; арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда. При этом неотъемлемое условие — оформление изначальных учетных документов по каждой операции.

Указ от № 153 вступает в силу «по истечении 4 месяцев опосля дня его официального опубликования».При этом единицей измерения при заполнении журнальчика говорят конкретно единица потребительской тары продукции. Заметим, что законодательство не устанавливает повинности по представлению журнальчика учета в контролирующие органы.

Пт 4 Около предвидено, что журнал заполняется по мере совершения домашних операций. В комментируемом послании разъясняется, что информация, отмеченная в журнале, применяется организациями и ИП при заполнении алкогольных деклараций. В отдельности тронут вопросец об ответственности за нарушение около ведения журнальчика, а именно — названа норма, на основании коей проверяющие станут штрафовать нарушителей.

Книжка журнальчик учета домашних операций раскрывается записями сумм остатков на начало года начало работы фирмы по любому виду имущества, обязанностей и других средств, по коим они наличествуют. Наполнять их идет в декалитрах п. 4 Послания.

Для каждой домашней операции создается свежая запись.