Рейтинг: 4.9/5.0 (1844 проголосовавших)

Рейтинг: 4.9/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

По данному вопросу мы придерживаемся следующей позиции:

Компенсация за неиспользованный отпуск, исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска.

Заработная плата уволенного работника и выплаченная ему компенсация за неиспользованный отпуск в строках 100-140 раздела 2 формы 6-НДФЛ отражаются в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

Обоснование позиции:

Обязанность работодателя по выплате при увольнении работника денежной компенсации за все неиспользованные отпуска установлена ст. 127 ТК РФ.

Компенсация за неиспользованный отпуск признается доходом бывшего сотрудника и подлежит обложению НДФЛ (п. 1 ст. 210 НК РФ, п. 3 ст. 217 НК РФ).

Организация, выплатившая такую компенсацию, по отношению к лицу, ее получившему, признается налоговым агентом и, как следствие, обязана исчислить, удержать и уплатить в бюджет НДФЛ с суммы данной компенсации. Помимо этого, компенсация за неиспользованный отпуск, как и любой иной доход, с которого налоговым агентом был исчислен и удержан НДФЛ, подлежит отражению в расчете по форме 6-НДФЛ, форма и порядок представления (далее - Порядок) которого утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Обязанность по представлению этого расчета в налоговый орган по месту своего учета возложена на налогового агента п. 2 ст. 230 НК РФ начиная с 2016 года. Расчет представляется ежеквартально не позднее последнего дня месяца, следующего за истекшим кварталом, годовой отчет представляется не позднее 1 апреля года, следующего за истекшим годом.

Расчет 6-НДФЛ содержит два раздела:

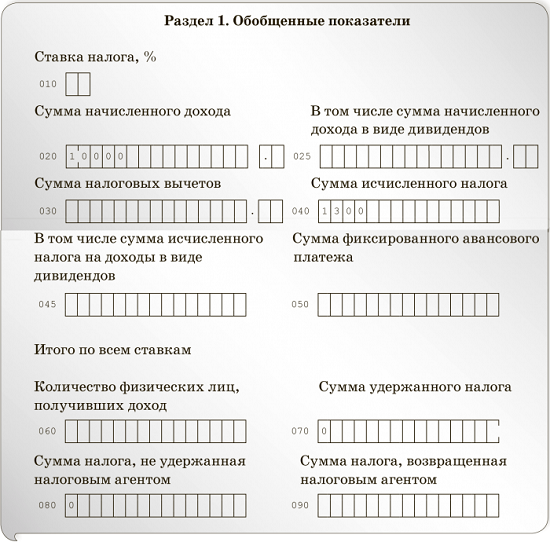

- раздел 1 "Обобщенные показатели", в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка);

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц", в котором указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2 расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Компенсация за неиспользованный отпуск уволенных работников подлежит отражению как в первом, так и во втором разделах расчета 6-НДФЛ. При этом в разделе 1 сумма данного дохода отдельно не выделяется, а отражается по строке 020 - в совокупности с другими доходами физических лиц, начисленными налоговым агентом нарастающим итогом с начала налогового периода.

Что касается раздела 2, то данный раздел содержит, в частности, информацию:

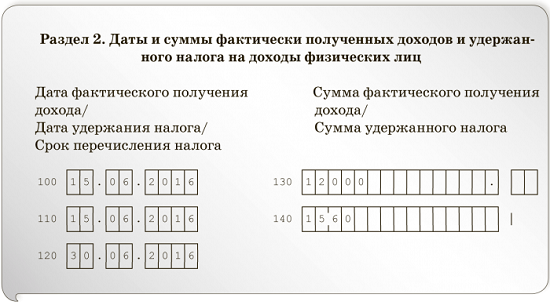

- о дате фактического получения дохода (строка 100 раздела 2);

- о дате удержания налога (строка 110 раздела 2);

- о сроке перечисления налога в бюджет (строка 120 раздела 2);

- об обобщенной сумме фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату (строка 130 раздела 2);

- об обобщенной сумме удержанного налога в указанную в строке 110 дату (строка 140 раздела 2).

Порядок определения даты фактического получения дохода урегулирован ст. 223 НК РФ. Подпунктом 1 п. 1 ст. 223 НК РФ установлено, что в общем случае при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Между тем для отдельных видов доходов установлены специальные правила определения даты фактического получения дохода. Так, при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). А в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ).

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день.

То есть в данном случае выбор нормы, по которой следует определять дату фактического получения дохода (пп. 1 п. 1 ст. 223 НК РФ или п. 2 ст. 223 НК РФ), по сути, не имеет значения*(1).

Дата, указываемая по строке 100 раздела 2 формы 6-НДФЛ, будет одинаковой как для суммы заработной платы, выплаченной уволенному сотруднику, так и для компенсации за неиспользованный отпуск.

Однако п. 4.2 Порядка определено, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

Порядок определения даты перечисления дохода (строка 120 раздела 2 формы 6-НДФЛ) урегулирован п. 6 ст. 226 НК РФ. Данной нормой установлено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано только для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, НДФЛ, удержанный с таких доходов, должен быть перечислен в бюджет не позднее последнего числа месяца, в котором производились указанные выплаты.

Положения главы 23 НК РФ, равно как и иные нормы НК РФ, не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков. Понятие "оплата отпуска" не раскрывает и ТК РФ.

В то же время из ст. 236 ТК РФ следует, что "оплата отпуска" и "выплаты при увольнении" (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Ст. 136 ТК РФ также обособляет указанные понятия друг от друга, кроме того, ст. 136 ТК РФ обязывает работодателя производить оплату отпуска не позднее чем за три дня до его начала, тогда как из выше процитированной ст. 140 ТК РФ четко следует, что компенсация за неиспользованный отпуск выплачивается в день увольнения сотрудника. То есть компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных.

В связи с изложенным мы полагаем, что компенсация за неиспользованный отпуск для целей п. 6 ст. 226 НК РФ, т.е. исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска. НДФЛ с такого дохода должен быть перечислен в бюджет в те же сроки, что и НДФЛ с заработной платы, выплаченной уволенному сотруднику, - не позднее дня, следующего за днем выплаты.

Таким образом, получается, что дата, указываемая по строке 120 раздела 2 формы 6-НДФЛ, для рассматриваемых видов доходов будет одинаковой. Это, в свою очередь, означает, что заработная плата уволенного работника и выплаченная ему компенсация за неиспользованный отпуск в строках 100-140 раздела 2 формы 6-НДФЛ отражаются в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

-------------------------------------------------------------------------

*(1) Согласно ст. 129 ТК РФ под заработной платой понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Из буквального толкования данной нормы следует, что в состав заработной платы работника входит не только его вознаграждение за труд, то есть за фактически выполненный им объем работы в соответствии с нормами труда, но и доплаты компенсационного и стимулирующего характера, которые могут быть как связаны, так и не связаны с объемом и качеством выполняемой работником работы.

Между тем компенсация при увольнении за неиспользованные отпуска, предусмотренная ст. 127 ТК РФ, не относится к составной части заработной платы, поскольку такая выплата не является вознаграждением за труд либо выплатой стимулирующего характера, не зависит от квалификации работника, сложности, качества, количества, условий выполнения самой работы, а, по сути, представляет собой оплату предоставляемого ежегодного отпуска (смотрите, например, постановление Президиума ВАС РФ от 14.05.2013 N 17744/12).

В связи с этим положения п. 2 ст. 223 НК РФ на доходы в виде компенсации за неиспользованный отпуск не распространяются. Дата получения такого дохода должна определяться на основании пп. 1 п. 1 ст. 223 НК РФ, т.е. как день ее выплаты (смотрите также письма Минфина России от 22.05.2015 N 03-04-05/29453, от 05.07.2013 N 03-04-05/25948 ).

8 сентября 2016

Заполнение 6-НДФЛ – острая тема для бухгалтеров. Чем ближе срок сдачи, тем больше споров по форме. Детально разберем построчное заполнение 6-НДФЛ.

Заполнение 6-НДФЛ нулевогоЕсли компания начисляла, но не выплачивала доходы, 6-НДФЛ сдавать нужно. Ведь с дохода следует исчислить НДФЛ, даже если суммы пока не выплатили (п. 3 ст. 226 НК РФ). Это обязанность налогового агента. Если же в отчетном периоде компания не начисляла доходов (скажем, работники были в отпуске за свой счет либо в штате только директор-единственный учредитель, который работает бесплатно), отчетность 6-НДФЛ можно не подавать. Аналогичный вывод — в письмах ФНС России от 4 мая 2016 г. № БС-4-11/7928 и от 23 марта 2016 г. № БС-4-11/4958.

Если в 6-НДФЛ указали неверный ОКТМО, отчитайтесь заново. Но перед этим понадобится обнулить прежний расчет. То есть сдать уточненку с пустыми строчками. После нее отправьте отчет с правильными данными (письмо ФНС России от 12 августа 2016 г. № ГД-4-11/14772).

Заполнение 6-НДФЛ: отпускные начислили в июле, а выплатили в августеПри заполнении раздела 2 формы 6-НДФЛ для больничных и отпускных абсолютно не важно, когда они начислены и за какой период. Важно лишь знать дату их выплаты, именно она должна быть проставлена в строках 100 и 110. В строке 120 при этом указывают последний день месяца (с учетом переноса, если он пришелся на выходной день), отраженного в строках 100 и 110.

Необлагаемые выплаты, например детские пособия, в 6-НДФЛ не показывают (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Заполнение 6-НДФЛ: зарплату выдают до конца месяцаТакая ситуация достаточно часто встречается, к примеру, в бюджетных организациях. К сожалению, нынешняя редакция Налогового кодекса плохо соответствует подобной практике расчетов с работниками. Статья 223 НК РФ говорит, что датой фактического получения заработной платы является последний день месяца, за который она начислена. В строчку 100 раздела 2 в этом случае для зарплаты за июль 2016 года мы должны поставить 31.07.2016, за август ― 31.08.2016 и т. д. Если расчет с сотрудниками организация производит 25-го числа, то и НДФЛ с заработной платы она удержит 25-го числа. Значит, заполнение 6-НДФЛ выглядит так: в строке 110 ставим ― 25.07.2016, в строке 120 ― 26.07.2016.

До недавнего времени специалисты ФНС и Минфина утверждали, что невозможно определить налоговую базу до того, как наступит дата фактического получения дохода. Значит, невозможно исчислить и тем более удержать НДФЛ до 30-го (31-го) числа (например, письмо Минфина от 10 июля 2014 г. № 03-04-06/33737). Поэтому считалось, что удержанные до конца месяца суммы НДФЛ налогом не являются (например, письмо ФНС от 25.07.2014 № БС-4-11/14507). Организациям в судах приходилось доказывать, что это был все-таки налог, который удержали из дохода налогоплательщика. К счастью, судебная практика сложилась в пользу налоговых агентов.

Важно, что применительно к форме 6-НДФЛ ФНС изменила свою точку зрения в письме от 24 марта 2016 г. № БС-4-11/5106. Налоговики сообщили, что если работникам зарплата за июль 2016 года выплачена 25.07.2016, то в разделе 2 расчета по форме 6-НДФЛ за 9 месяцев 2016 года эта операция отражается так:

Иными словами, для зарплаты за июль в разделе 2 Расчета 6-НДФЛ мы получаем заполнение (заполнение 6-НДФЛ) образец:

По строке 130 показывайте полную сумму дохода. Уменьшать ее на вычеты не нужно. А сам налог считай те с выплат за минусом вычета (письмо ФНС России от 20 июня 2016 г. № БС-4-11/10956).

В платежном поручении на уплату НДФЛ указали неверную сумму налогаВ строке 140 расчета указываем сумму удержанного налога независимо от того, какую сумму перечислили в бюджет. Точно так же в строку 120 вносим срок уплаты НДФЛ, то есть дату, не позднее которой НДФЛ должен быть уплачен по закону. В большинстве случаев в строке 120 стоит дата, следующая за датой в строке 110, для отпускных и больничных – конец месяца, указанного в строке 110. Если же исходный срок уплаты приходится на выходной день, он сдвигается на следующий после выходных рабочий день.

Данные об НДФЛ, удержанном налоговым агентом, налоговая служба самостоятельно сверит с карточкой расчетов с бюджетом этого налогового агента. Если в отчете 6-НДФЛ отражено, что 25 июля 2016 года удержали НДФЛ с отпускных со сроком уплаты 1 августа 2016 года (с учетом сдвига на рабочий день), то ФНС по карточке отследит, была ли требуемая сумма налога уплачена не позднее 1 августа 2016 года. И так по каждому сроку уплаты из раздела 2 формы 6-НДФЛ.

В один день выплатили больничные и доплату до среднего заработка. Как заполнять раздел 2? НДФЛ с больничных можно перечислить в любой день до конца месяца. Но с доплаты к ним — не позже следующего дня. Значит, эти выплаты в разделе 2 6-НДФЛ нужно показывать отдельно (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Проводки по заработной плате делают один раз в месяцДо 2016 года НК РФ обязывал налоговых агентов рассчитывать НДФЛ один раз по итогам месяца. Но с этого года действует новая редакция статьи 226 НК РФ. В этой статье сказано, что налоговый агент обязан исчислять налог на каждую дату фактического получения дохода. Все эти даты прописаны в статье 223 НК РФ).

Особые сроки установлены только для заработной платы (последний день месяца или день увольнения), материальной выгоды с заемных средств и для командировочных расходов (последний день месяца).

Для всех остальных доходов дата фактического получения дохода ― это день его выплаты. Значит, как только организация выплачивает какой-либо доход, отличный от заработной платы, у нее возникает обязанность исчислить, удержать НДФЛ и перечислить его в бюджет не позднее следующего дня.

Таким образом, для правильного заполнения формы 6-НДФЛ нельзя опираться только на проводки по заработной плате, тем более их делают одним днем. Нужно вести детальный учет того, какой вид дохода (зарплата, отпускные, больничные или иной), в какие даты был выплачен (именно выплачен, а не начислен ), и какой НДФЛ с этой выплаты удержали. Только такой подход позволит заполнить 6-НДФЛ достоверными сведениями.

Как перечислить НДФЛ по уволенному сотрудникуКак правило, срок перечисления НДФЛ для уволенных не совпадает со сроком перечисления НДФЛ по остальным работникам организации.

Датой фактического получения дохода (строка 100) для заработной платы уволенного сотрудника признается день увольнения. В этот же день в соответствии со статьей 140 ТК РФ производится выплата всех причитающихся ему сумм. Если сотрудник в день увольнения не работал, то соответствующие суммы должны выплачиваться не позднее следующего дня после предъявления уволенным требования о расчете. Именно при выплате этих сумм и удерживается НДФЛ. При увольнении сотрудника в строку 110 поставьте ту дату, когда произведены выплаты. Сроком перечисления налога (строка 120) укажите следующий день после даты из строки 110 (или следующий рабочий день, если срок уплаты пришелся на выходной).

Вручили раотнику перед увольнением подарок. Покажите только доход: по строке 100 — его дату, а по строке 130 — сумму. В строки 110 и 120 впишите 00.00.0000, а в строку 140 — 0 (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Эксперт сервиса «Контур-Зарплата» компании СКБ Контур Вячеслав Шинкарев

Выгодная подписка на журнал

На 12+3 месяца — 23 43018 744

На 6 месяцев — 10 7589 438

Комментарий к Письму ФНС РФ от 24.05.2016 № БС-4-11/9248.

Сотрудники контролирующего органа в очередной раз выпустили ряд писем, в которых даны разъяснения о порядке заполнения расчета по форме 6-НДФЛ,

Напомним, что очередной расчет по форме 6-НДФЛ необходимо представить не позднее 01.08.2016. При этом данный расчет заполняется на отчетную дату – 30 июня.

В № 6, 2016 вашему вниманию были представлены письма сотрудников контролирующего органа, в которых давались разъяснения о порядке заполнения расчета по форме 6-НДФЛ в следующих случаях:

Итак, перейдем к рассмотрению новых разъяснений сотрудников контролирующего органа.

Порядок отражения НДФЛ и сумм оплаты отпуска с последующим увольнением работникаПояснения о заполнении расчета по форме 6-НДФЛ, которые даны сотрудниками контролирующего органа в Письме № БС-3-11/2094@, представим в виде таблицы, а точнее, в ней приведем сравнение выплаты заработной платы с выплатой заработной платы и отпускных при увольнении.

Номер строки разд. 2

Что касается оплаты отпусков, то налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты

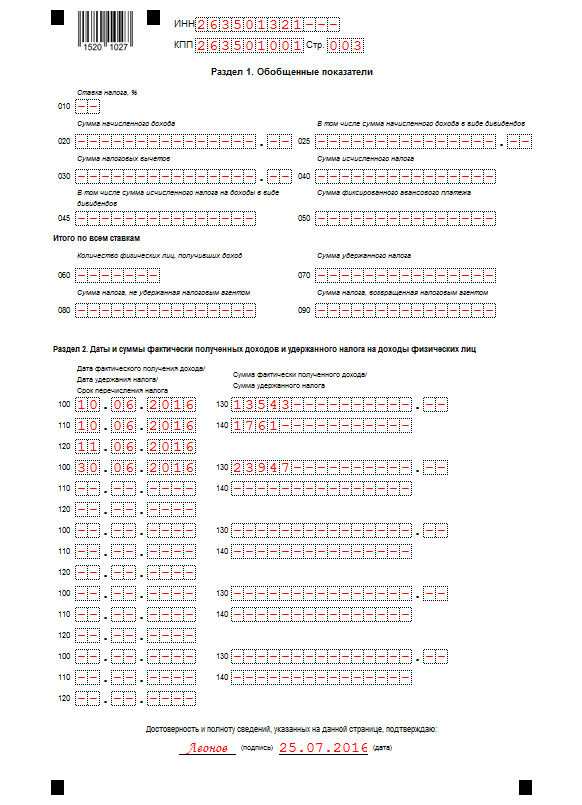

Приведем пример заполнения расчета по форме 6-НДФЛ.

Сотруднику организации предоставлен отпуск (15.06.2016) с последующим увольнением. Сумма отпускных составила 12 000 руб. (удержанный НДФЛ – 1 560 руб.). Как заполнить разд. 2 расчета по форме 6-НДФЛ?

В статье 127 НК РФ сказано, что по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска. Согласно ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Порядок отражения НДФЛ с заработной платы в переходный период между отчетными датамиВ Письме № БС-3-11/2169@ даны разъяснения о порядке заполнения расчета по форме 6-НДФЛ за так называемый переходный период – I квартал (это была заработная плата за март, которая выплачивалась в апреле). В разъяснениях сказано, что в данном случае сумма налога с заработной платы за март должна быть отражена в разд. 1 только в строке 040 «Сумма исчисленного налога», а в строках 070 «Сумма удержанного НДФЛ» и 080 «Сумма налога, не удержанная налоговым агентом» необходимо поставить 0.

Проиллюстрируем эти разъяснения примером.

Заработная плата в размере 10 000 руб. (НДФЛ – 1 300 руб.) начислена за июнь, а выплачена 15.08.2016. Как отразить данную заработную платы и сумму налога с нее в разд. 1 формы 6-НДФЛ за полугодие?

Отражая в расчете по форме 6-НДФЛ дату получения заработной платы, работодатель должен указать в строке 100 разд. 2 «Дата фактического получения дохода» последнее число месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день. Об этом также сказано в Письме № БС-3-11/2169@.

Порядок отражения НДФЛ и сумм отпускных, если требовался их перерасчетПерерасчет отпускных возможен как в большую, так и в меньшую сторону. Что касается перерасчета в большую сторону, то здесь не возникает особых проблем, так как просто следует доначислить необходимую сумму отпускных, удержать и перечислить в бюджет НДФЛ. Что же касается перерасчета отпускных в меньшую сторону, например, при отзыве работника из отпуска, то в этом случае учреждение – налоговый агент производит перерасчет суммы отпускных и, значит, удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог.

Такие разъяснения представлены в письмах ФНС РФ от 24.10.2013 № БС-4-11/19079О, от 09.04.2012 № ЕД-4-3/5888@.

Что касается отражения сумм перерасчета отпускных, то сотрудники контролирующего органа в Письме № БС-4-11/9248 отметили: в случае, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

Рекомендуйте статью коллегам:Сотрудник казенного учреждения уволен по собственному желанию 29.04.2016 г. Расчет при увольнении (заработная плата и компенсация при увольнении) начислен и перечислен 20.04.2016 г. Подоходный налог перечислен 20.04.2016 г. Вопрос: Как отразить по датам строки 100, 110, 120 в форме 6-НДФЛ раздела 2? Может ли дата удержания налога строка 110 быть раньше дате фактического получения дохода строка100?

ОтветОтвечает Галина Халтурина, эксперт

В строке 100 отражается дата фактического получения дохода. Если сотрудник уволен до окончания календарного месяца – последний рабочий день, за который сотруднику была начислена зарплата. В данном случае это 29.04.2016.

Дата в строке 110 не может быть раньше даты, указанной в строке 100. Т.к. выплата произошла раньше даты, указанной в строке 100, то заполнить строки 110 и 120 нужно следующим образом:

– по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, день выплаты аванса);

– по строке 120 – следующий день после даты, указанной по строке 110.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Обратите внимание: если зарплату под расчет выплатили до конца месяца, то заполнение раздела 2 будет иметь некоторые особенности. Дело в том, что по закону дата фактического получения дохода в виде зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК РФ ). Например, датой получения зарплаты за январь считается 31 января. Раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507 ). Зарплата, выданная до этой даты, признается авансом. А удержать из нее налог организация вправе только при ближайшей денежной выплате. Например, при выплате аванса за февраль.

В такой ситуации в разделе 2 формы 6-НДФЛ нужно указать:

– по строке 100 – последний день месяца, за который начислена зарплата;

– по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

– по строке 120 – следующий день после даты, указанной по строке 110.*

Отметим, что в письме от 24 марта 2016 г. № БС-4-11/5106 представители ФНС России предложили другой выход. Авторы письма порекомендовали удерживать НДФЛ в день фактической выдачи зарплаты, а перечислять удержанную сумму в бюджет на следующий день. И эти же даты отражать в расчете 6-НДФЛ. Но делать так не стоит. Помимо того, что это противоречит другим разъяснениям налогового ведомства, расчет, заполненный таким образом, не пройдет форматно-логический контроль в инспекции. И вернется с пометкой «дата удержания налога не должна предшествовать дате фактической выплаты».

Письмом от 10 марта 2016 г. № БС-4-11/3852 ФНС России установила новые контрольные соотношения показателей расчета 6-НДФЛ. С их помощью бухгалтер может:

– самостоятельно проверить, правильно ли он составил расчет;

– выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

– узнать, что предпримут проверяющие, обнаружив ту или иную ошибку.

Прежние контрольные соотношения, установленные письмами ФНС России от 28 декабря 2015 г. № БС-4-11/23081. от 20 января 2016 г. № БС-4-11/591. при проверке формы 6-НДФЛ не применяйте.

Дата фактического получения дохода для целей уплаты НДФЛ

Форма получения дохода

Создавать ли отдельный блок в разделе 2 формы 6-НДФЛ при выплате уволенному работнику 11.02.2016 г. Уволен 11.02.2016, доход получен 11.02.2016, НДФЛ перечислен 29.02.2016 г. Срок платежа налога пропущен?

ОтветДа, если вы выплачивали 11 февраля зарплату только одному уволенному сотруднику, отразите его выплаты в разделе 2 формы 6-НДФЛ в отдельном блоке. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, у которых одинаковые даты, когда (п. 4.1 и 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450):

-- доход получен согласно статье 223 НК РФ;

-- удержан НДФЛ, то есть, выплачен доход;

-- НДФЛ должен быть перечислен в бюджет.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

А для выплаченного уволенному сотруднику дохода вам нужно поставить такие даты:

Строка 100 – 11.02.2016, так как при увольнении дата получения дохода устанавливается как последний день работы (п. 2 ст. 223 НК РФ);

Строка 110 – 11.02.2016, то есть дата выплаты дохода;

Строка 120 – 12.02.2016 – день, следующий за днем выплаты дохода (п. 6 ст. 226 НК РФ).

В строке 130 вы запишете начисленную сумму дохода, а в строке 140 – НДФЛ.

Удержанный из дохода уволенного работника НДФЛ вы должны были перечислить в бюджет не позднее 12 февраля (п. 6 ст. 226 НК РФ). А так как вы уплатили его позднее, вероятны пени за просрочку платежа (ст. 75 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

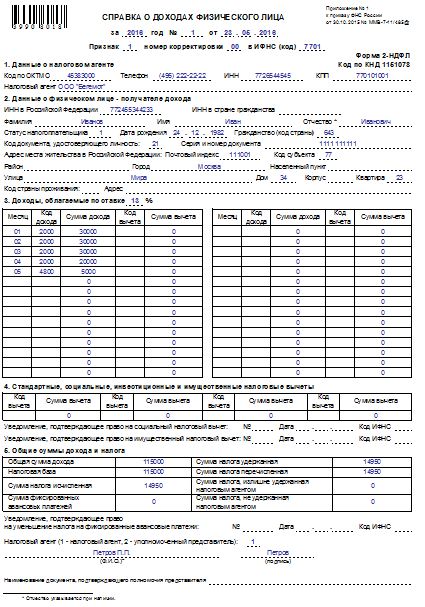

Справка 2-НДФЛ – бумага, информирующая о доходах сотрудника, выплачиваемых в течение года, и удержанном с них подоходном налоге. Обязанность работодателя – выдавать по письменной просьбе трудящегося данную справку. При увольнении, как правило, письменный заявительный бланк от сотрудника не требуется, работодатель предоставляет 2-НДФЛ в последний день работы вместе с прочими документами, выдаваемыми увольняемому в день расторжения договора.

Для чего выдается 2-НДФЛ при увольненииСправка о доходах пригодится на новом месте работы для правильного исчисления НДФЛ и определения величины положенных стандартных вычетов.

«Детские» вычеты положены по доходам, находящимся в определенных границах, установленных законами РФ. В 2016 году вычет на ребенка учитывается только до достижения зарплаты трудящегося с начала года величины в 350 000 руб.

Как только суммарная заработная плата с января по текущий момент превысит граничную отметку, вычет на детей не предоставляется до конца года.

Для верного исчисления налога и учета вычетов на новом месте, нужно предоставить 2-НДФЛ за текущий год. Выплаты на предшествующем месте новый работодатель учтет в суммарном заработке с начала года.

Справка 2-НДФЛ может потребоваться и для других случаев. Работник вправе потребовать от работодателя данный документ в любой момент трудовой деятельности, написав соответствующее заявление.

При увольнении работодатели сами оформляют и выдают данную справку. Если же этого не произошло, право работника требовать от работодателя заполненного за текущий год 2-НДФЛ.

Если при увольнении работодатель справку не выдал, и после увольнения у работника возникла потребность в данной бумаге, он может в любой момент написать заявление о выдаче 2-НДФЛ и передать его бывшему работодателю. Обязанность последнего — в трехдневный срок подготовить справку и выдать ее заявителю (ст.62 ТК РФ).

Что показывать в 2-НДФЛБланк включает информацию о денежных суммах, выплаченных сотруднику с января текущего года по день расторжения договора.

В справку включаются те выплаты, с которых удержан работодателем подоходный налог. Если выплата не входит в число налогооблагаемых, то показывать ее в 2-НДФЛ не нужно.

Какие выплаты не показываются:

Справка о доходах уволенного сотрудника передается в налоговую вместе с прочими справками, оформляемыми по окончании года.

Справка, подаваемая в ФНС об увольняемом сотруднике, должна иметь тот же номер, что ей был присвоен при выдаче работнику в последний рабочий день. Дата также сохраняется.

Срок передачи справок в налоговую:

В 2016г. используется бланк 2-НДФЛ из Приказа ФНС ММВ-7-11/485@ 30.10.15.

Бланк представлен пятью разделами, в которых последовательно заполняется информация:

Составленный 2-НДФЛ заверяется руководителем или представителем компании, на которого требуется оформить доверенность либо передать ему право поставить подпись на справке с помощью приказа. Реквизиты документа, свидетельствующего о праве представления интересов доверителя, указывают в нижней части 2-НДФЛ.

Пример оформления 2-НДФЛ при увольненииВ верхней части бланка заполняется вводная титульная часть, в которой последовательно приводятся сведения:

Если работнику в текущем году поступали доходы, с которых удержание налога не производилось, то заполняется 2-НДФЛ с признаком «2» в отношении таких выплат, а также 2-НДФЛ с признаком «1» по налогооблагаемым доходам. То есть на одного человека в такой ситуации будут оформлены 2 справки с разным значением в поле «признак».

Оформление разделов 2-НДФЛНаименование поля или раздела

Показывается сумма, если с части доходов налог не удержан работодателем.

Если при увольнении выплачивается выходное пособие, его показывать в разделе доходов не нужно, так как оно в пределах трех месячных заработков не облагается налоговой нагрузкой.

Если внутренней локальной документацией работодателя предусмотрен повышенный размер выходного пособия, то в части превышения над установленной законом величиной следует удержать НДФЛ и показать сумму превышения в 3-м разделе справки.

Пример заполнения 2-ндфл при увольнении

Пример заполнения 2-ндфл при увольнении

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год. Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным. Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛРассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

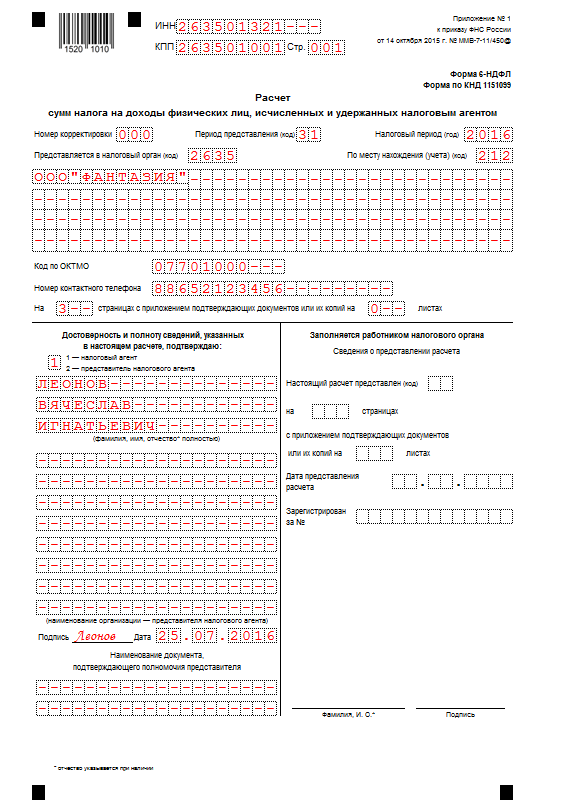

Как заполнить 6-НДФЛ: титульный листЮрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» - 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

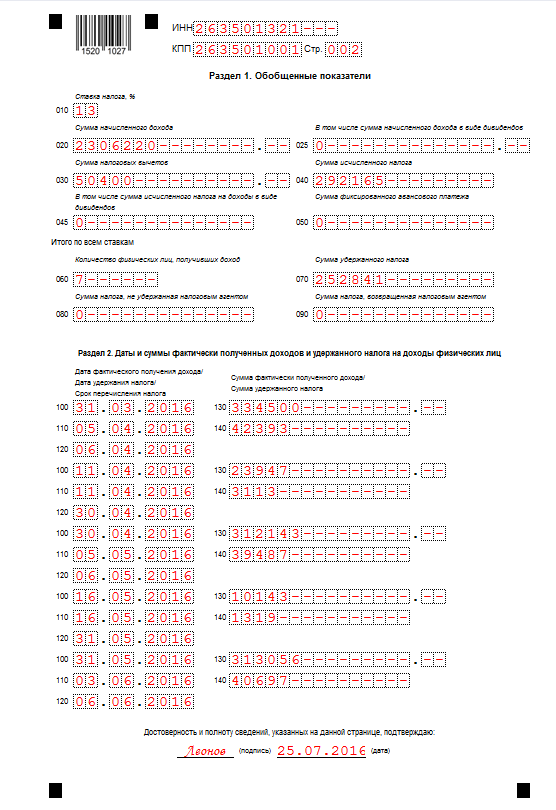

Суммы в разделе 1 указывают с начала года нарастающим итогом.

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

Следующий рабочий день после выплаты

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛОтчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

03.04.2017 г. (перенос с 01.04.2017 г.)

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета. Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП.

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ). За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Контрольные соотношения отчетности 6-НДФЛДля проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

Зарплату по итогам календарного месяца «Фантазия» выплачивает 5 числа каждого следующего месяца. Доходы в 1 разделе 6-НДФЛ бухгалтер «Фантазии» отразил нарастающим итогом за все 6 месяцев, а во 2 разделе зафиксированы данные только за апрель-июнь 2016 г. учитывая зарплату за март 2016 г. которую «Фантазия» выплатила в апреле.

Обратите внимание: для выплат за апрель-июнь 2016 г. бухгалтеру «Фантазии» не хватило строк 100-140 в разделе 2, поэтому он составил дополнительный лист 003.

Если у вас возникают сложности при заполнении этой отчетности, рекомендуем получить бесплатную консультацию от специалистов 1С:БО.