Рейтинг: 4.6/5.0 (1844 проголосовавших)

Рейтинг: 4.6/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Рассмотрим следующую ситуацию. Подрядчик вел работы по договору с января 2014 года по сентябрь 2015 года. Все промежуточные КС-ки подписаны. Прежде чем произвести окончательный расчет, заказчик требует заключительные документы. В договоре есть такой пункт: «После фактического выполнения всех работ по настоящему Договору передать Заказчику результат выполненных работ на основании окончательного акта сдачи-приемки выполненных работ по форме № КС-2 и окончательной справки о стоимости выполненных работ и затрат по форме № КС-3». Как их составить?

В соответствии с нормами гражданского законодательства подрядчик должен передать заказчику результат работ, выполненных по договору строительного подряда. Сдачу результата работ подрядчиком и приемку его заказчиком оформляют актом, который подписывают обе стороны (п. 1, 4 ст. 753 Гражданского кодекса РФ).

То есть сдать можно только конкретный результат, ведь заказчик принимает риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Передать результат можно либо по договору в целом, либо по отдельному этапу, если договор предусматривает поэтапную сдачу работ.

Например, при строительстве зданий (сооружений) этап – это строительство на одном участке одного из нескольких запланированных объектов, если такой объект можно ввести в эксплуатацию и эксплуатировать автономно. Этапом может быть и часть объекта, которую можно ввести в эксплуатацию и эксплуатировать автономно, то есть независимо от строительства иных частей этого объекта (разд. I Положения об организации и проведении государственной экспертизы проектной документации… утвержденного постановлением Правительства РФ от 5 марта 2007 г. № 145).

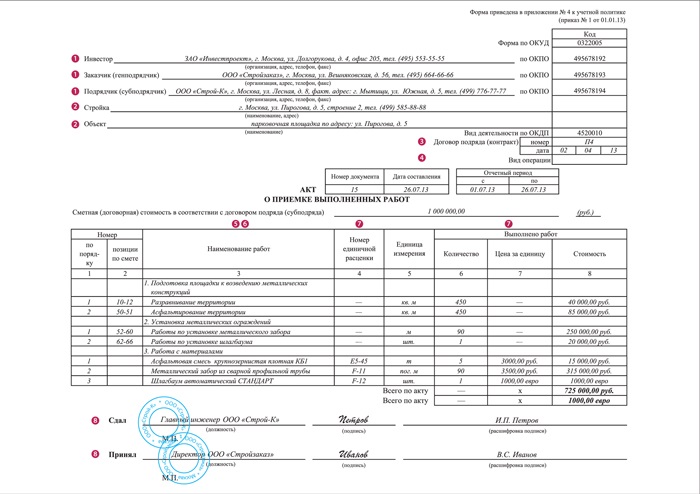

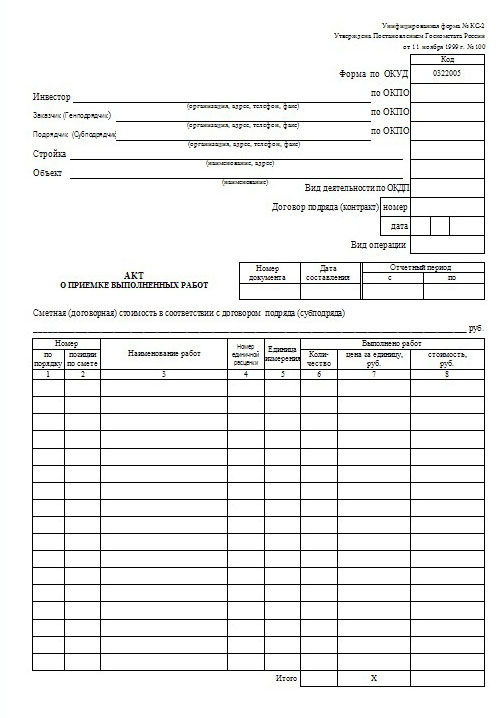

Акт по форме № КС-2 используют для приемки выполненных подрядных строительно-монтажных работ (СМР). Его составляют на основании журнала учета выполненных работ (ф. № КС-6а).

По данным акта заполняют справку по форме № КС-3. Ее применяют для расчетов за выполненные работы. Проведенные работы и затраты отражают в справке исходя из договорной стоимости. Форму № КС-3 составляют на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений. другие подрядные работы.

Примечание. Унифицированные формы № КС-2 «Акт о приемке выполненных работ», № КС-3 «Справка о стоимости выполненных работ и затрат» и Указания по их заполнению утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Если строительство ведется по договору, в котором этапы работ не выделены, ежемесячные акты по форме № КС-2 фиксируют лишь выполнение промежуточных работ для проведения расчетов с подрядчиком. Указанные акты не являются документами, подтверждающими, что заказчик принял результат работ, с которыми закон связывает переход риска к заказчику. Это отмечено в пункте 18 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51.

Таким образом, формы № КС-2 и № КС-3 можно применять и применяют на практике как в целях сдачи-приемки результата работ в целом по договору (этапу), так и в целях сдачи-приемки промежуточных работ на объекте, которые впоследствии подлежат отдельной приемке.

Для приемки готового здания используют акт приемки законченного строительством объекта по форме № КС-11 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Из изложенного можно сделать следующий вывод.

Передача инвестору окончательного результата работ происходит в момент подписания инвестором акта приемки законченного строительством объекта (ф. № КС-11) или принятия объекта приемочной комиссией по акту формы № КС-14 (утверждена тем же постановлением, что и ф. № КС-11). Их применяют, когда договор строительного подряда заключен на строительство объекта.

Если же договор подряда предусматривает не строительство здания целиком, а лишь выполнение отдельных СМР, то «окончательные» формы № КС-2 и № КС-3 будут включать стоимость таких работ, выполненных за последний отчетный период, которые раньше не были включены в предыдущие промежуточные формы этих документов. Форму № КС-3 составляют нарастающим итогом. То есть в ней кроме стоимости работ за последний отчетный период (гр. 6) будут приведены и данные нарастающим итогом с начала выполнения работ, включая отчетный период (гр. 4), и данные нарастающим итогом с начала года (гр. 5).

Отдельных типовых форм для промежуточной сдачи-приемки работ и для сдачи-приемки окончательного результата работ (либо результата этапа работ, предусмотренного договором) не существует. В гражданском законодательстве форма акта сдачи результата работ подрядчиком и приемки его заказчиком не регламентирована.

Примечание. В пункте 4 статьи 753 Гражданского кодекса РФ сказано, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Из этого следует, что стороны договора строительного подряда вправе не только установить порядок передачи результата работ подрядчиком заказчику, но и согласовать формы документов, которыми они будут оформлять передачу результата выполненных работ. Как правило, на практике для этих целей используют формы № КС-2 и № КС-3.

Но при необходимости «окончательные» формы документов, отражающие полную стоимость работ, можно разработать самостоятельно и согласовать их применение в договоре. При этом рекомендуем для акта использовать формулировки, позволяющие однозначно определить, что он подтверждает именно приемку заказчиком результата работ по договору в целом (либо этапу, предусмотренному договором). Например, «Акт сдачи-приемки результата выполненных работ по договору».

Это позволит правильно квалифицировать операции для целей налогового учета.

Обратите внимание! Форму акта, подтверждающего передачу результата выполненных работ заказчику, можно разработать самостоятельно и согласовать в договоре ее использование.

Сентябрь 2015 г.

Примеры смет на ремонтные, строительные, монтажные работы, образец дефектной ведомости представлены ниже, на них вы можете ориентироваться. Образцы: смет на строительно-монтажные работы СМР, примеры смет по ТСН, акты выполненных работ КС2, справка КС3, форма КС-6А - журнал выполненных работ. Составляются в лицензионной программе "Гранд Смета".

Существуют "альтернативные сметные документы" заказывайте по желанию. Образцы форм документов в основном применяются для внутреннего использования, чтобы детально посмотреть и просчитать затраты заложенные в сметную документацию. Они избавляют от необходимости пользоваться калькулятором и иметь какие либо глубокие знания по сметному делу.

Примеры смет и расчетов на строительство, ремонт и монтаж:

Примеры. образцы документов представлены ориентировочно поэтому являются ориентиром для понимания выполняемой работы. Все требования к сметной документации и актам указываются в письме и затем согласовываются с нами.

Если образец сметы или акта нужен для учебы, образовательного учреждения, использовать ка пример - звоните мы вышлем вам их на почту. Цена такой сметы будет недорогая, существенно ниже чем для выполнения реальной работы. Оперативно, срочно, быстро!

Примеры стандартных форм документов (образец) на строительство:В соответствии с российским законодательством, нужно в обязательном порядке осуществлять документальное оформление хозяйственных операций, производимых предприятием или индивидуальным предпринимателем. В части приемки строительных, ремонтно-отделочных, монтажных и других видов работ между заказчиком и подрядчиком происходит оформление акта выполненных работ КС-2. При заполнении формы КС-2 не происходит точной фиксации факта приемки работ, здесь лишь перечисляются выполненные работы, и дается их расшифровка.

Заполнение формы КС-2 является обязательным условием правильного оформления бухгалтерской и налоговой отчетности. При составлении данного документа обязательно проверяют, насколько он правильно и грамотно подготовлен, а также не нарушает ли российского законодательства. Этим в соответствии с законодательством России определяется выполнение налоговых обязательств. Для того, чтобы все обязательства перед налоговиками были выполнены, необходима четкая организация оборота документов между контрагентами. Если акт КС-2 будет заполнен правильно, то это позволит избежать претензий со стороны различных контролирующих органов.

Акт приемки КС-2 состоит из двух частей. Первая часть называется титульной, в ней указываются следующие сведения:

Вторая часть формы акта КС-2 содержит в себе таблицу из 8 колонок, заполняющихся контрагентами. В них последовательно указывается следующая информация:

Основанием для заполнения КС-2 является журнал выполненных работ (форма КС-6а). После оформления КС-2 происходит подписание формы представителями с обеих сторон.

Акт выполненных работ КС-3 является документом, который используется для подтверждения стоимости исполненных подрядчиком работ. Он необходим для осуществления расчетов между заказчиком и подрядчиком за выполненные на объекте работы. Заполнение КС-3 осуществляется на основании сведений, представленных в унифицированной форме КС-2. Затраты и произведенные работы в форме КС-3 определяются на основании договорной стоимости. Здесь в стоимость затрат и произведенных работ может включаться цена строительства и ремонта, зафиксированная в смете, а также расходы, которые не были включены в единичные расценки на строительные, ремонтно-отделочные и монтажные работы.

Заполнение формы КС-3 осуществляется, как минимум, в двух экземплярах, при необходимости их число можно увеличивать. Один бланк должен остаться у заказчика, второй у подрядчика. Составление дополнительных экземпляров осуществляется для финансирующих банков, инвесторов и других заинтересованных лиц по их первому требованию.

Акт формы КС-3 содержит в себе две части. Первой является титульная часть, которая очень похожа на аналогичную в акте КС-2. Здесь указываются координаты контрагентов, название, адрес и контактная информация заказчика (генподрядчика) и подрядчика (субподрядчика), адрес и название объекта строительства или ремонта. Кроме этого, в первой части упоминается номер и дата договора подряда, дата составления документа и отчетный период. Здесь же должна стоять отметка о сметной стоимости, размер которой должен быть аналогичен указанному в договоре подряда.

Вторая часть бланка КС-3 это таблица из шести колонок, в которых последовательно указывается следующая информация:

Акт КС-3 рассматривается только вместе с актом сдачи-приемки выполненных работ КС-2. Формы КС-2 и КС-3 представляют собой единое целое и основу для составления бухгалтерской и налоговой отчетности.

Акты КС-2 и КС-3 составляются в следующей последовательности. Если подрядчик произвел необходимые работы, и у заказчика нет к ним претензий, то составляется акт КС-2. После этого сведения из него переносятся в унифицированную форму КС-3. На основании данной справки и осуществляются расчеты заказчика с подрядчиком. Акт может составляться не только по завершении всех работ, но и после каждого их этапа, если договором предусмотрено поэтапное ведение строительства.

© Сметное бюро, 2013

Акт выполненных работ - это документ за подписью двух сторон, в котором зарегистрирован факт исполнения работы. Этот документ является прямым доказательством выполнения обязательств по строительству, возведению зданий или проведению других видов работ.

В соответствии с тем, что они регламентируют, акты разделятся на два вида. К первому виду относится акт, подтверждающий оказание услуги. Ко второму виду относится акт, подтверждающий проведение разного вида работ.

Сложность в составлении акта приемки выполненных работ или акта приемки оказанных услуг заключается в том, что не существует унифицированной формы подобных документов. Есть лишь рекомендации Госкомстата РФ, в которых описано, что акт по форме КС-2 подходит как акт приемки выполненных работ, а акт по форме КС-3 предназначен для отражения стоимости работ и подсчета затрат.

В подобных документах обязательно нужно указывать юридические наименования фирмы подрядчика и фирмы заказчика, к тому же, в них обязательно должны стоять печати обеих фирм и подписи ответственных лиц. В акте выполненных работ должны быть прописаны дата, порядковый номер документа, номер счета, предъявленного заказчику, а также номер договора, заключенного между заказчиком и исполнителем. Естественно, документы должны включать полную информацию о сроках исполнения и стоимости работ.

Хранится акт выполненных работ должен в двух экземплярах, у каждой их сторон должно быть по одному экземпляру на руках.

Если вам нужно составить акт приемки работ, компания Сметки.ру всегда к вашим услугам. Подготовка документов от 1 дня по выгодным ценам. Получите бесплатную консультацию специалиста по телефону: +7(499)390-96-55 или +7(926)274-73-35

У нас вы можете заказать составление:

Устранение замечаний и защита документации у проверяющей организации проводятся бесплатно!

Услуги по разработке и составлению акта выполненных работ,Древесина является традиционным строительным материалом для России. Она характеризуется превосходными эксплуатационными качествами, а также обеспечивает комфортабельные условия для проживания. К тому же строительство домов из лесоматериалов отличается высокими темпами возведения и низкими финансовыми затратами.

Основное преимуществоДома из профилированного бруса строятся по специальной технологии. Изначально специалисты разрабатывают проект и сметную документацию, в которой учитывают расход материалов. После этого чертежи передаются в цех, где мастера изготавливают необходимо количество брусьев. Каждая заготовка оснащается порядковым номером, строго по проекту.

Данная технология обладает следующими преимуществами:

После устройства несущих стен, перегородок и межэтажных перекрытий наступает черед постобработки древесины. Профильные брусья пропитываются специальным составом, который делает их невосприимчивыми к воздействию открытого пламени. К тому же пропитка обеспечивает:

Профильный брус отличается идеальной геометрией, а потому поверхность готовых стен получается ровной, без переходов и впадин. Древесина обладает благородным внешним видом, поэтому ее не покрывают ни обоями, ни водоэмульсионными красками, ни штукатуркой. Эксперты предпочитают использовать морилку. Этот раствор подчеркивает древесную структуру и делает цвет более насыщенным и глубоким. Именно за счет этих качеств дома из профильного бруса и стали пользоваться большим потребительским спросом.

Косметический ремонт обладает большим значением. Он позволяет обновить жилое помещение и внести в него новые нотки, что напрямую отражается на общей атмосфере в помещении. Сегодня на строительном рынке присутствует большое количество материалов, которые позволяют сделать недорогой ремонт квартиры. Здесь возникает вполне резонный вопрос, что использовать для декоративной отделки стен.

Лакокрасочная продукцияЭто традиционный способ, который позволяет перекрасить стены с минимальными затратами. Опытные специалисты рекомендуют использовать для данных целей водоэмульсию, т. к. она обладает следующими свойствами:

Данная технология также считается классической. Современная продукция реализуется по доступной стоимости. Оптимальным выбором будут виниловые и флизелиновые обои. Второй тип отличается тем, что подобное покрытие подходит для многоразовой покраски (выдерживает до семи слоев). Благодаря этому потребители могут обновлять интерьер несколько раз в год. При этом потребуются минимальные финансовые вложения.

ПВХ панелиДекоративные поливинилхлоридные секции будут идеальным выбором для отделки ванной комнаты. Они устанавливаются на деревянную обрешетку, а потому очень просты в монтаже и дальнейшей эксплуатации.

Все перечисленные методы помогут сделать косметический ремонт с минимальными затратами. Комбинирование данных материалов позволяет воплотить в жизнь дизайн-проект любой сложности.

Инспекторы на местах уделяют особое внимание первичке. Специалисты из Минфина России в своих разъяснениях настаивают, что компании обязательно должны использовать строительные унифицированные формы, в частности № КС-3. Как воспринимать такое заявление? Можно ли разработать аналогичные бланки?

Нормы законодательстваСдачу-приемку результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ ).

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» установлено, что первичные учетные документы составляют при совершении факта хозяйственной жизни.

Формы первичных учетных документов, согласно пункту 4 статьи 9 указанного закона, утверждает руководитель компании.

Унифицированные формы с 1 января 2013 года организация может применять по своему усмотрению. Однако как показывает практика, многие строительные компании продолжают их использовать.

Напомним: нормативные правовые акты федеральных органов исполнительной власти, не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий. Они считаются не вступившими в силу и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров.

Такой порядок установлен в пункте 10 Указа Президента РФ от 23 мая 1996 г. № 763.

Следовательно, формы № КС-2 и № КС-3. по мнению автора, обязательными к применению не являются. Поэтому, даже если подрядчик вместо унифицированных бланков представил заказчику акты произвольной формы, организация в случае возникновения спора сможет отстоять свои права.

Суды указывают, что компания вправе применять унифицированные формы первичных учетных документов, не обязательные для нее и официально не опубликованные. Или иные первичные учетные документы, которые соответствуют обязательным требованиям, установленным законом «О бухгалтерском учете». Так, ФАС Московского округа в постановлении от 7 сентября 2009 г. № КА-А40/626309. отвергая довод инспекторов о том, что представленные организацией акты составлены не по форме № КС-2. отметил следующее. Формальное несоответствие первичного документа унифицированной форме не может служить основанием для отказа налогоплательщику в принятии к учету таких документов, поскольку они не свидетельствуют об отсутствии затрат как таковых.

Таким образом, автор считает, что сдачу-приемку результата выполненных работ можно оформлять актами произвольной формы. Но непременное требование – акт должен содержать обязательные реквизиты, перечисленные в статье закона № 402-ФЗ (см. таблицу).

Обязательные реквизиты первичного учетного документа

Наименование документа;

дата его составления;

наименование составителя документа;

содержание факта хозяйственной жизни;

величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

П. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Требования к оформлениюОформляя акты, следует уделять внимание полноте и правильности заполнения всех реквизитов, которые содержатся в форме документа. Ведь первичные документы, согласно статье 313 Налогового кодекса РФ, подтверждают и данные налогового учета.

Необходимые сведенияСудебная практика показывает, что формы № КС-2. № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость. На это судьи указали в постановлении ФАС Поволжского округа от 15 июля 2010 г. по делу № А12-17520/2009 .

Арбитры отмечают, что формы № КС-2. № КС-3. составленные с нарушением требований законодательства, если в них отсутствуют необходимые сведения, не могут служить основанием для предоставления вычета НДС. Поскольку, если они не содержат наименования работ, единиц измерения, количества выполненных работ, стоимости единиц работ, определить по ним объем и стоимость выполненных работ невозможно (постановление ФАС Западно-Сибирского округа от 5 августа 2010 г. по делу № А70-11014/2009 ).

В другом решении судьи пришли к выводу, что представленные акты сдачи-приемки работ содержат предусмотренные законом «О бухгалтерском учете» реквизиты, имеющие значение для определения существа сделки. Поэтому отсутствие в актах таких реквизитов, как «Номер акта», «Инвестор» и «Код формы», не является основанием для отказа принять расходы.

ДетализацияОбратим ваше внимание на письмо Минфина России от 9 апреля 2014 г. № 02-06-10/16186. В нем финансисты указали, что законодательство не содержит требований об обязательном отражении в акте детализации выполненных работ. Заметим, что на практике часто так и происходит: подробное описание работ есть в сметах. Но налоговым органам не нравится, когда в заполненных формах № КС-2 работы названы укрупненно.

Так, в одном из дел суд установил, что работы в акте отражены под общим наименованием «Общестроительные работы», не заполнены графы «Номер единичной расценки», «Единицы измерения работ», «Количество выполненных работ», «Цена за единицу». Арбитры решили, что отсутствие обязательных реквизитов не позволяет установить существо, объем, стоимость, единицу измерения, а также другие характеристики выполненных строительно-монтажных работ. Следовательно, невозможно подтвердить их экономическую обоснованность (постановление ФАС Восточно-Сибирского округа от 24 января 2007 г. № А19-17307/06-24-Ф02-7451/06-С1 ). То есть суд согласился, что налогоплательщик представил ненадлежаще оформленные документы, подтверждающие затраты на СМР.

В другом деле налоговики отказались принять затраты по той причине, что представленные по форме № КС-2 акты не позволяют установить существо, объем, стоимость единицы измерения, а также другие характеристики выполненных ремонтных работ. То есть какие виды работ были выполнены по элементам (позициям), какие материалы, по какой цене и в каком объеме при выполнении конкретного вида работ затрачены. Тем не менее арбитры не согласились с этим мнением. Дело в том, что акты, подписанные заказчиком и подрядчиком без замечаний относительно объема и стоимости работ, свидетельствуют о том, что стороны согласовали данные показатели. Представленные акты по форме № КС-2 содержат реквизиты сторон, позволяющие их идентифицировать, ссылки на договоры подряда. При этом подробное наименование согласованных сторонами работ и их стоимость приведены в договорах подряда и спецификациях к ним (постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А74-2763/2011 ).

Вывод: вы можете не составлять унифицированные формы № КС-2. № КС-3. Но следует учесть, что в случае возникновения у налоговиков сомнений в реальности операций для доказательства того, что работы действительно были выполнены, суды требуют, чтобы обязательные реквизиты и необходимые сведения в первичных документах были заполнены.

Мнение чиновникаЯвляются ли обязательными к применению в правоотношениях между заказчиком и подрядчиком унифицированные формы первичной учетной документации № КС-2, № КС-3?

Для большинства организаций указанные формы не являются обязательными формами документов, подтверждающими хозяйственные операции. Приказы Минстроя России, на которые ссылается Минфин России в письме от 6 февраля 2015 г. № 07-01-12/4833. распространяются на отчетность, которая составляется для подтверждения целевого использования полученных государственных субсидий. Тем более что форма № КС-2 в них не упомянута. Коммерческие подрядные организации должны составлять акт выполненных работ при сдаче их заказчику. Делать это они могут и по форме № КС-2. и по самостоятельно разработанной форме. Главное, чтобы была понятна суть операции.

Специальные положенияС 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем, по разъяснениям чиновников, обязательными продолжают оставаться формы, используемые в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Названные приказы адресованы высшим исполнительным органам государственной власти субъекта РФ, которые являются получателями субсидий из федерального бюджета, а не подрядчикам строительства. Такие органы обязаны представлять в Минстрой России справки поформе № КС-3. удостоверяющие освоение бюджетных средств.

Подрядчики этими приказами не руководствуются. Они действуют на основании контрактов, заключенных в соответствии с Федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе…».

То есть, действительно, в настоящее время уполномоченный орган по нормативно-правовому регулированию в сфере строительства – это Минстрой России. Однако нормативного правового акта, который устанавливал бы, что формы № КС-2. № КС-3 являются обязательными к применению в правоотношениях, возникающих между заказчиком и подрядчиком, министерство не издавало.

Из приведенного письма Минфина России № 07-01-12/4833 непонятно, считают ли контролирующие органы, что формы № КС-2. № КС-3 необходимо обязательно применять в строительстве вообще.

Надеемся, что Минстрой России даст соответствующие разъяснения о своей позиции по этому вопросу.

Таким образом, если строительная компания к налоговым спорам не готова, безопаснее при сдаче выполненных работ оформлять унифицированные формы № КС-2. № КС-3 .

И после 1 января 2013 года обязательными к применению продолжают оставаться формы первичных учетных документов, установленные уполномоченными органами.

Рекомендуйте статью коллегам:Письмо Минфина России от 6 февраля 2015 г. № 07-01-12/4833.

Нормы законодательстваСдачу-приемку результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ). Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» установлено, что первичные учетные документы составляют при совершении факта хозяйственной жизни. Формы первичных учетных документов, согласно пункту 4 статьи 9 указанного закона, утверждает руководитель компании.

Унифицированные формы с 1 января 2013 года организация может применять по своему усмотрению. Однако как показывает практика, многие строительные компании продолжают их использовать.

Напомним: нормативные правовые акты федеральных органов исполнительной власти, не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий. Они считаются не вступившими в силу и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров.

Такой порядок установлен в пункте 10 Указа Президента РФ от 23 мая 1996 г. № 763.

Следовательно, формы № КС-2 и № КС-3, по мнению автора, обязательными к применению не являются. Поэтому, даже если подрядчик вместо унифицированных бланков представил заказчику акты произвольной формы, организация в случае возникновения спора сможет отстоять свои права.

Суды указывают, что компания вправе применять унифицированные формы первичных учетных документов, не обязательные для нее и официально не опубликованные. Или иные первичные учетные документы, которые соответствуют обязательным требованиям, установленным законом«О бухгалтерском учете». Так, ФАС Московского округа в постановлении от 7 сентября 2009 г. № КА-А40/626309, отвергая довод инспекторов о том, что представленные организацией акты составлены не по форме № КС-2, отметил следующее. Формальное несоответствие первичного документа унифицированной форме не может служить основанием для отказа налогоплательщику в принятии к учету таких документов, поскольку они не свидетельствуют об отсутствии затрат как таковых.

Таким образом, автор считает, что сдачу-приемку результата выполненных работ можно оформлять актами произвольной формы. Но непременное требование – акт должен содержать обязательные реквизиты, перечисленные в статье закона № 402-ФЗ (см. таблицу).

Обязательные реквизиты первичного учетного документа

дата его составления;

наименование составителя документа;

содержание факта хозяйственной жизни;

величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

П. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Требования к оформлениюОформляя акты, следует уделять внимание полноте и правильности заполнения всех реквизитов, которые содержатся в форме документа. Ведь первичные документы, согласно статье 313 Налогового кодекса РФ, подтверждают и данные налогового учета.

Необходимые сведенияСудебная практика показывает, что формы № КС-2, № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость. На это судьи указали в постановлении ФАС Поволжского округа от 15 июля 2010 г. по делу № А12-17520/2009.

Арбитры отмечают, что формы № КС-2, № КС-3, составленные с нарушением требований законодательства, если в них отсутствуют необходимые сведения, не могут служить основанием для предоставления вычета НДС. Поскольку, если они не содержат наименования работ, единиц измерения, количества выполненных работ, стоимости единиц работ, определить по ним объем и стоимость выполненных работ невозможно (постановление ФАС Западно-Сибирского округа от 5 августа 2010 г. по делу № А70-11014/2009).

В другом решении судьи пришли к выводу, что представленные акты сдачи-приемки работ содержат предусмотренные законом «О бухгалтерском учете» реквизиты, имеющие значение для определения существа сделки. Поэтому отсутствие в актах таких реквизитов, как «Номер акта», «Инвестор» и «Код формы», не является основанием для отказа принять расходы. › |

Постановление ФАС Московского округа от 4 сентября 2009 г. № КА-А40/7263-09.

ДетализацияОбратим ваше внимание на письмо Минфина России от 9 апреля 2014 г. № 02-06-10/16186. В нем финансисты указали, что законодательство не содержит требований об обязательном отражении в акте детализации выполненных работ. Заметим, что на практике часто так и происходит: подробное описание работ есть в сметах. Но налоговым органам не нравится, когда в заполненных формах № КС-2 работы названы укрупненно.

Так, в одном из дел суд установил, что работы в акте отражены под общим наименованием «Общестроительные работы», не заполнены графы «Номер единичной расценки», «Единицы измерения работ», «Количество выполненных работ», «Цена за единицу». Арбитры решили, что отсутствие обязательных реквизитов не позволяет установить существо, объем, стоимость, единицу измерения, а также другие характеристики выполненных строительно-монтажных работ. Следовательно, невозможно подтвердить их экономическую обоснованность (постановление ФАС Восточно-Сибирского округа от 24 января 2007 г. № А19-17307/06-24-Ф02-7451/06-С1). То есть суд согласился, что налогоплательщик представил ненадлежаще оформленные документы, подтверждающие затраты на СМР.

В другом деле налоговики отказались принять затраты по той причине, что представленные по форме № КС-2 акты не позволяют установить существо, объем, стоимость единицы измерения, а также другие характеристики выполненных ремонтных работ. То есть какие виды работ были выполнены по элементам (позициям), какие материалы, по какой цене и в каком объеме при выполнении конкретного вида работ затрачены. Тем не менее арбитры не согласились с этим мнением. Дело в том, что акты, подписанные заказчиком и подрядчиком без замечаний относительно объема и стоимости работ, свидетельствуют о том, что стороны согласовали данные показатели. Представленные акты по форме № КС-2 содержат реквизиты сторон, позволяющие их идентифицировать, ссылки на договоры подряда. При этом подробное наименование согласованных сторонами работ и их стоимость приведены в договорах подряда и спецификациях к ним (постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А74-2763/2011).

Вывод: вы можете не составлять унифицированные формы № КС-2, № КС-3. Но следует учесть, что в случае возникновения у налоговиков сомнений в реальности операций для доказательства того, что работы действительно были выполнены, суды требуют, чтобы обязательные реквизиты и необходимые сведения в первичных документах были заполнены.

Мнение чиновникаО.Д. Хороший, государственный советник РФ 3-го класса

Являются ли обязательными к применению в правоотношениях между заказчиком и подрядчиком унифицированные формы первичной учетной документации № КС-2, № КС-3?

Для большинства организаций указанные формы не являются обязательными формами документов, подтверждающими хозяйственные операции. Приказы Минстроя России, на которые ссылается Минфин России в письме от 6 февраля 2015 г. № 07-01-12/4833, распространяются на отчетность, которая составляется для подтверждения целевого использования полученных государственных субсидий. Тем более что форма № КС-2 в них не упомянута. Коммерческие подрядные организации должны составлять акт выполненных работ при сдаче их заказчику. Делать это они могут и по форме № КС-2, и по самостоятельно разработанной форме. Главное, чтобы была понятна суть операции.

Специальные положенияЧто касается письма Минфина России 07-01-12/4833 об обязательности форм № КС-2 и № КС-3, отметим следующее.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем, по разъяснениям чиновников, обязательными продолжают оставаться формы, используемые в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г.Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете”».

В письме № 07-01-12/4833 финансисты отнесли к таким документам, в частности, форму № КС-3, приведя в качестве основания ссылку на приказы Минстроя России от 17 июня 2014 г. № 298/пр и от 17 января 2014 г. № 11/пр.

Названные приказы адресованы высшим исполнительным органам государственной власти субъекта РФ, которые являются получателями субсидий из федерального бюджета, а не подрядчикам строительства. Такие органы обязаны представлять в Минстрой России справки поформе № КС-3, удостоверяющие освоение бюджетных средств.

Подрядчики этими приказами не руководствуются. Они действуют на основании контрактов, заключенных в соответствии с Федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе…».

То есть, действительно, в настоящее время уполномоченный орган по нормативно-правовому регулированию в сфере строительства – это Минстрой России. Однако нормативного правового акта, который устанавливал бы, что формы № КС-2, № КС-3 являются обязательными к применению в правоотношениях, возникающих между заказчиком и подрядчиком, министерство не издавало.

Из приведенного письма Минфина России № 07-01-12/4833 непонятно, считают ли контролирующие органы, что формы № КС-2, № КС-3 необходимо обязательно применять в строительстве вообще.

Надеемся, что Минстрой России даст соответствующие разъяснения о своей позиции по этому вопросу.

Таким образом, если строительная компания к налоговым спорам не готова, безопаснее при сдаче выполненных работ оформлять унифицированные формы № КС-2, № КС-3.

И после 1 января 2013 года обязательными к применению продолжают оставаться формы первичных учетных документов, установленные уполномоченными органами.