Рейтинг: 4.1/5.0 (1844 проголосовавших)

Рейтинг: 4.1/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Трудовое право Работнице был предоставлен отпуск по уходу за ребёнком до 3-х лет. Заявления на выплату ежемесячной компенсационной выплаты в размере 57,50 руб. работнице, находящейся в отпуске по уходу за ребёнком в возрасте до трёх лет, она не подавала, поэтому компенсация не выплачивалась. Трудовая инспекция при проверке обязала организацию выплатить данную компенсацию. Правомерны ли действия трудовой инспекции? Обязана ли организация выплачивать компенсационную выплату без заявления сотрудника?

Работнице был предоставлен отпуск по уходу за ребёнком до 3-х лет. Заявления на выплату ежемесячной компенсационной выплаты в размере 57,50 руб. работнице, находящейся в отпуске по уходу за ребёнком в возрасте до трёх лет, она не подавала, поэтому компенсация не выплачивалась. Трудовая инспекция при проверке обязала организацию выплатить данную компенсацию. Правомерны ли действия трудовой инспекции? Обязана ли организация выплачивать компенсационную выплату без заявления сотрудника?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация не обязана выплачивать работнику данную компенсационную выплату в отсутствие его заявления. В данном случае действия трудовой инспекции не соответствуют законодательству, она была не вправе выносить указанное предписание.

Ежемесячная компенсационная выплата женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлена Указом Президента РФ от 30.05.1994 N 1110 (далее - Указ). Согласно п. 1 Указа матерям, состоящим в трудовых отношениях с предприятиями, учреждениями и организациями независимо от организационно-правовых форм и находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, производятся ежемесячные компенсационные выплаты в размере 50 рублей. Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан был утвержден постановлением Правительства РФ от 03.11.1994 N 1206 (далее - Порядок). Согласно п. 12 Порядка для получения ежемесячных компенсационных выплат работница, находящаяся в отпуске по уходу за ребенком, должна подать своему работодателю заявление об их назначении. К заявлению прилагается копия приказа о предоставлении отпуска по уходу за ребенком.

Поскольку в рассматриваемом случае заявление о назначении компенсационной выплаты работница не подавала, работодатель не имел права по своей инициативе назначать и выплачивать ей ежемесячную компенсационную выплату (смотрите также решение Астраханского областного суда от 21.03.2014 N 7-108/2014).

В соответствии с абз. 1 ч. 1 ст. 356 ТК РФ федеральная инспекция труда осуществляет федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, посредством проверок, выдачи обязательных для исполнения предписаний об устранении нарушений, составления протоколов об административных правонарушениях в пределах полномочий, подготовки других материалов (документов) о привлечении виновных к ответственности в соответствии с федеральными законами и иными нормативными правовыми актами РФ. В силу абз. 6 ч. 1 ст. 357 ТК РФ установлено, что государственные инспекторы труда при осуществлении федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, имеют право предъявлять работодателям и их представителям обязательные для исполнения предписания об устранении нарушений трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, о восстановлении нарушенных прав работников, привлечении виновных в указанных нарушениях к дисциплинарной ответственности или об отстранении их от должности в установленном порядке.

По смыслу данных положений закона при проведении проверок государственный инспектор труда выдает обязательное для исполнения работодателем предписание только в случае очевидного нарушения трудового законодательства. Трудовые споры, в том числе неурегулированные разногласия между работодателем и работником по вопросам применения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашения, локального нормативного акта, трудового договора (в том числе об установлении или изменении индивидуальных условий труда), рассматриваются в рамках ст. 381-397 ТК РФ комиссиями по трудовым спорам или судами. В связи с этим, осуществляя функцию по надзору и контролю за работодателями, государственная инспекция труда выявляет правонарушения, но не решает трудовые споры, так как не может подменять собой органы по рассмотрению индивидуальных трудовых споров (определение СК по гражданским делам Верховного Суда РФ от 21.03.2014 N 47-КГ14-1, апелляционные определения Московского городского суда от 20.03.2014 N 33-3061/14, от 04.12.2012 N 11-29744/12. от 14.05.2014 N 33-11206/14. апелляционное определение СК по гражданским делам Суда Ямало-Ненецкого автономного округа от 10.05.2012 по делу N 33-734/2012, апелляционное определение СК по гражданским делам Верховного Суда Республики Коми от 02.12.2013 по делу N 33-6116/2013). В данном случае вопрос о правомерности невыплаты работнику ежемесячной компенсационной выплаты должен быть квалифицирован как трудовой. По указанной причине действия трудовой инспекции не соответствуют законодательству.

В заключение отметим, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска; при обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п. 15 Порядка). Таким образом, организация при соблюдении указанных сроков вправе выплатить работнику данную компенсационную выплату за соответствующий период в случае подачи заявления работником.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

14 сентября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КОМУ И КАК ПЛАТИТЬ И КАК УЧИТЫВАТЬ ЕЖЕМЕСЯЧНУЮ КОМПЕНСАЦИЮ ПО УХОДУ ЗА РЕБЕНКОМ ДО ТРЕХ ЛЕТ (50 РУБ.)?1. Ежемесячную компенсационную выплату в размере 50 руб. (далее - компенсация) организация обязана за свой счет выплачивать работнику (матери, отцу, другому родственнику или опекуну ребенка) при одновременном выполнении трех условий п. 1 Указа Президента от 30.05.1994 N 1110, п. п. 11. 20 Порядка назначения и выплаты ежемесячных компенсационных выплат :

- работник трудится в организации по трудовому договору (в т.ч. по совместительству );

- он находится в отпуске по уходу за ребенком до достижения им трех лет;

- он написал заявление о назначении ему этой компенсации.

Компенсация назначается приказом руководителя организации - в течение 10 календарных дней со дня, когда было получено заявление работника о ее назначении п. п. 12. 14 Порядка .

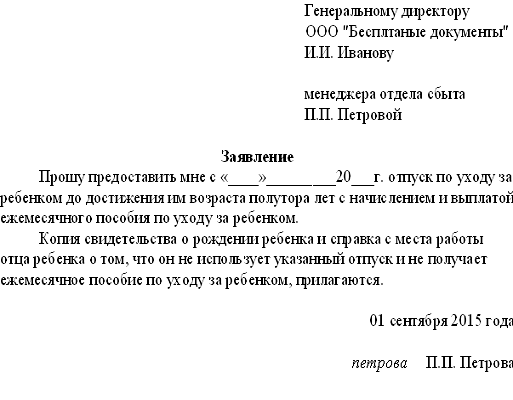

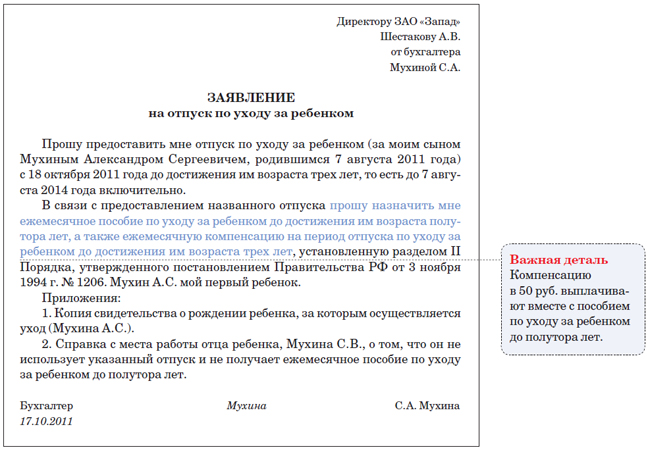

Образец заявления работника о назначении ежемесячной компенсационной выплаты на период отпуска по уходу за ребенком в возрасте до трех лет

Образец заявления работника о назначении ежемесячной компенсационной выплаты на период отпуска по уходу за ребенком в возрасте до трех лет

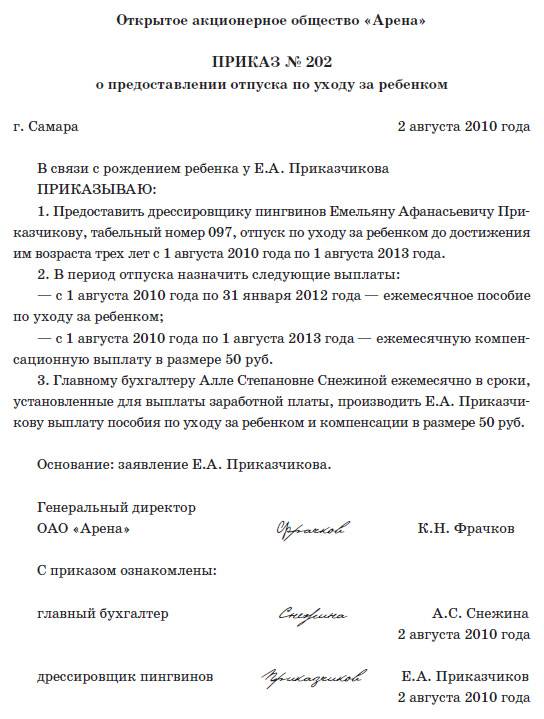

Образец приказа о назначении ежемесячной компенсационной выплаты на период отпуска по уходу за ребенком в возрасте до трех лет

2. Период, за который надо назначить компенсацию, зависит от того, когда подано это заявление п. 15 Порядка :

- если до истечения 6 месяцев со дня начала отпуска по уходу за ребенком - компенсация назначается за весь период этого отпуска;

- если по истечении 6 месяцев со дня начала отпуска по уходу за ребенком - компенсация назначается за 6 месяцев, предшествующих дате подачи заявления, и до конца отпуска по уходу.

Компенсация выплачивается в размере 50 руб. за каждый полный месяц отпуска по уходу и не зависит от количества детей п. 11 Порядка. Поэтому, если работник находился в отпуске по уходу неполный месяц, размер компенсации определяется по формуле:

Пример. Определение периода выплаты и суммы компенсации по уходу за ребенком до трех лет

Черняева А.И. с 17.04.2013 находится в отпуске по уходу за ребенком до 3 лет. 26.05.2014 она вышла на работу на условиях неполного рабочего времени, не прерывая отпуск по уходу. В этот же день она подала заявление о назначении ей ежемесячной компенсации по уходу за ребенком до 3 лет.

Компенсация Черняевой А.И. назначается за период начиная с 26.11.2013 и до окончания отпуска по уходу.

Сумма компенсации за ноябрь 2013 г. составит 8,33 руб. (50 руб. / 30 дн. x 5 дн.).

Сумму компенсации следует увеличить на районный коэффициент. если работник трудится в местности, для которой такой коэффициент установлен п. 21 Порядка .

Компенсацию надо выплатить в ближайший после ее назначения день выплаты зарплаты, установленный в организации п. 16 Порядка, ч. 8 ст. 13. ч. 1 ст. 15 Закона N 255-ФЗ .

За каждый день просрочки выплаты работнику компенсации надо начислить ему компенсацию за задержку ст. 236 ТК РФ .

3. Сумма компенсации по уходу за ребенком до трех лет:

- не облагается НДФЛ и страховыми взносами в ПФР, ФСС и ФФОМС п. 1 ст. 217 НК РФ, п. 1 Письма Минздравсоцразвития от 05.08.2010 N 2519-19 ;

- учитывается в составе расходов на оплату труда как при ОСН, так и при УСН ст. 255 НК РФ, Письмо Минфина от 16.05.2006 N 03-03-04/1/451 .

В бухгалтерском учете начисление и выплата компенсации отражается проводками:

Кому полагается компенсационная выплата в размере 50 руб. кто ее выплачивает, прекращается ли выплата на первого ребенка, если у женщины рождается второй, можно ли применять к этой выплате нормы, установленные для выплаты пособия по уходу за ребенком до достижения им возраста полутора лет? Ответы на эти и другие вопросы — в статье.

С 1994 года работодатели обязаны выплачивать ежемесячную компенсацию лицам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет. В настоящее время ее сумма всего 50 руб. Однако выплата столь незначительной суммы по сей день вызывает много вопросов. Вот о чем спрашивают бухгалтеры на форуме журнала «Зарплата»:

Кроме того, дискуссия, разгоревшаяся на форуме, показала, что многие бухгалтеры считают компенсацию по уходу за ребенком в размере 50 руб. и пособие по уходу за ребенком идентичными по ряду признаков выплатами:

Из-за того что обе выплаты имеют перечисленные выше сходства, бухгалтеры к компенсационной выплате часто применяют нормы, регулирующие назначение и выплату пособия по уходу за ребенком.

Итак, ответим на вопросы, касающиеся назначения и выплаты ежемесячной компенсации по уходу за ребенком. Помогут нам в этом нормативные акты и разъяснения специалистов Минздравсоцразвития.

Отпуск по уходу за ребенкомСогласно части 1 статьи 256 ТК РФ по заявлению работницы ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. Отпуск может быть предоставлен также отцу ребенка, бабушке, дедушке, другому родственнику или опекуну, фактически осуществляющему уход за ребенком (ч. 2 ст. 256 ТК РФ ). Соответствующее право возникает со дня, следующего за днем завершения отпуска по беременности и родам (уход за ребенком больничный лист ).

Компенсация в период отпуска по уходу за ребенкомЛицу, находящемуся в отпуске по уходу за ребенком, полагается ежемесячная компенсационная выплата по уходу за ребенком в размере 50 руб. она установлена Указом Президента РФ от 30.05.94 № 1110 (далее — Указ № 1110 ). Порядок ее назначения и выплаты утвержден постановлением Правительства РФ от 03.11.94 № 1206 (далее — Порядок выплаты компенсации). Выплату компенсации финансирует работодатель из средств, направляемых на оплату труда работников (п. 20 Порядка выплаты компенсации ). Если компенсацию выплачивает бюджетное учреждение, расходы финансируются за счет бюджетных средств.

В конце 2003 года Верховный суд рассмотрел вопрос о том, обязан ли работодатель выплачивать компенсацию в размере 50 руб. за счет средств, направляемых на оплату труда. Судьи отметили, что Указом № 1110 были установлены компенсационные выплаты в целях усиления социальной защищенности отдельных категорий граждан. Ежемесячная компенсационная выплата в размере 50 руб. входит в число установленных федеральным законодательством гарантий в связи с материнством и выполняет одну из важнейших функций — частичной компенсации утраченного заработка (дохода) лица, находящегося в отпуске по уходу за ребенком. Она выплачивается за счет средств, направляемых на оплату труда предприятиями, учреждениями и организациями независимо от их организационно-правовых форм. Об этом говорится в Определении Президиума Верховного суда РФ от 24.12.2003 № 56пв-03 .

Таким образом, если работодателю представлены документы, необходимые для назначения компенсации, он не может отказать в ее выплате.

Получатели ежемесячной компенсационной выплаты по уходу за ребенкомПолучателем ежемесячной компенсационной выплаты в размере 50 руб. помимо матери, может быть отец, усыновитель, опекун, бабушка, дедушка, другое лицо, фактически осуществляющее уход за ребенком, состоящее в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм (п. 1 Указа № 1110 ). Другие родственники ребенка (кроме матери) могут воспользоваться правом на получение компенсации, если мать не использует отпуск по уходу за ребенком. вышла на работу и не получает компенсацию. Таким образом, компенсацию в размере 50 руб. получает лицо, которое фактически ухаживает за ребенком.

Но перечисленные категории граждан не состоят в трудовых отношениях с каким-либо работодателем, поэтому мы ограничим свое исследование рассмотрением прав и обязанностей первой категории получателей — работников.

Продолжительность компенсации по уходу за ребенкомМатери, отцу, усыновителю, опекуну, бабушке, дедушке или другому родственнику, заключившему трудовой договор с работодателем и фактически осуществляющему уход за ребенком, компенсация в размере 50 руб. ежемесячно выплачивается со дня предоставления отпуска по уходу за ребенком и до достижения им трех лет. Об этом сказано в абзаце 3 Указа № 1110 и пунктах 11 и 15 Порядка выплаты компенсации. То есть со дня достижения ребенком трех лет компенсация не выплачивается.

Если мама не работаетНа получение ежемесячной компенсации могут претендовать и неработающие женщины. Правда, только те, которые (подп. «г» п. 11 Порядка выплаты компенсации ):

Обратиться за выплатой им нужно в орган социальной защиты населения по месту жительства (п. 12 Порядка выплаты компенсации ).

Обратите внимание: поскольку работнице сразу предоставляется отпуск по уходу за ребенком до трех лет (то есть он не делится на два — до полутора лет и от полутора до трех), компенсационная выплата назначается с момента предоставления этого отпуска. При этом до достижения ребенком возраста полутора лет женщина будет получать ежемесячное пособие и компенсационную выплату (50 руб.), а с полутора до трех лет — только ежемесячную компенсационную выплату.

Прерывание отпуска по уходу за ребенком. По желанию матери (лица, осуществляющего уход) отпуск по уходу за ребенком можно:

В случае завершения отпуска по уходу за ребенком выплата ежемесячной компенсации прекращается.

В части 3 статьи 256 Трудового кодекса говорится, что во время нахождения в отпуске по уходу за ребенком сотрудница может работать на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию. Данное правило применяется и при выплате компенсации. То есть ее выплачивают, если мать (или другое лицо, фактически ухаживающее за ребенком) в период отпуска по уходу за ребенком трудится на условиях неполного рабочего времени или на дому.

Прекращение выплаты компенсации. Выплата компенсации может быть прекращена не только в связи с достижением ребенком возраста трех лет или прерыванием отпуска по уходу за ребенком, но и по основаниям, перечисленным в пункте 17 Порядка выплаты компенсации. Так, выплата прекращается, если:

Выплата прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства.

Рождение второго ребенка в период отпуска по уходу за первым ребенком. Предположим, что в период отпуска по уходу за ребенком у женщины наступает вторая беременность. В этом случае согласно законодательству о социальном страховании она должна выбрать, какое из пособий будет получать — пособие по беременности и родам или по уходу за ребенком (до достижения им возраста полутора лет). Об этом говорится в пункте 3 статьи 10 Федерального закона от 29.12.2006 № 255-ФЗ и пункте 44 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н. Обычно женщины выбирают пособие по беременности и родам, так как его размер, как правило, превышает сумму пособия по уходу за ребенком. Чтобы получить пособие, женщина пишет заявление о предоставлении ей отпуска по беременности и родам и назначении пособия.

В период отпуска по беременности и родам ежемесячная компенсация в размере 50 руб. не выплачивается, поскольку женщина находится не в отпуске по уходу за ребенком, в период которого назначается компенсация[ссылка:2]2[/ссылка]. Когда отпуск по беременности и родам заканчивается и начинается отпуск по уходу за вторым ребенком, женщине выплачивается компенсация в размере 50 руб. Эта сумма не зависит от количества детей, за которыми она ухаживает. То есть даже если первому ребенку еще не исполнилось трех лет, женщина будет получать только 50 руб. Н.З. Ковязина отметила, что данная выплата назначается не на ребенка, а женщине, которая за ним ухаживает (или другому лицу, которое фактически ухаживает за ребенком), в целях частичной компенсации утраченного заработка.

Ранее редакция журнала «Зарплата» выражала иную точку зрения: при уходе за двумя детьми компенсация положена на обоих, то есть две выплаты по 50 руб. (статья «Вопрос-ответ» «Работница находилась в отпуске по уходу за первым ребенком. В этот период у нее родился второй. Первый ребенок еще не достиг возраста трех лет. Мы выплачивали сотруднице ежемесячную компенсационную выплату в размере 50 руб. В каком размере ей нужно выплачивать компенсационную выплату после рождения второго ребенка - как и прежде, 50 руб. или в двойном размере?», электронный журнал «Зарплата», 2009, № 6). Основанием для такой позиции явилось отсутствие в Порядке выплаты компенсации прямых указаний на то, что выплата компенсации на первого ребенка прекращается, если у женщины рождается второй ребенок. Судебной практики по данному вопросу нет.

Где выплачивается компенсация по уходу за ребенкомЛицо, находящееся в отпуске по уходу за ребенком до достижения им возраста трех лет, должно обратиться за назначением и выплатой компенсации в размере 50 руб. по месту работы (п. 12 Порядка выплаты компенсации ). Как пояснила Н.З. Ковязина, речь идет об основном месте

Срок обращения за выплатой компенсации по уходу за ребенкомОбратиться за назначением и выплатой ежемесячной компенсации необходимо не позднее шести месяцев со дня предоставления отпуска по уходу за ребенком до достижения им возраста трех лет.

Если указанный срок не будет пропущен, выплата назначается со дня предоставления указанного отпуска (п. 15 Порядка выплаты компенсации ). Например, ребенок родился 10 января 2013 года. Хлопоты с новорожденным не позволили маме сразу обратиться за компенсацией, и соответствующее заявление она подала только в мае 2013 года. В данном случае при оформлении отпуска по уходу за ребенком с 21 марта 2013 года (день начала отпуска по уходу за ребенком) женщина получит пособие и за март, и за апрель 2013 года.

При обращении позже указанного срока деньги за истекшее время все равно должны быть выплачены. Только период выплаты будет другим: шесть месяцев, предшествующих дню подачи заявления о назначении выплаты (п. 15 Порядка выплаты компенсации ).

Допустим, маме и малышу пришлось адаптироваться более длительное время и обратиться за компенсацией женщина смогла лишь в октябре 2013 года. Право на компенсацию за март 2013 года она утратила. Компенсацию начислят начиная с апреля 2013 года.

На принятие решения о назначении компенсационной выплаты работодателю отводится десять календарных дней со дня поступления документов (п. 14 Порядка выплаты компенсации ).

Назначенная, но своевременно не полученная компенсационная выплата может быть востребована заявителем в течение трех лет со дня предоставления ему отпуска по уходу за ребенком (абз. 1 п. 19 Порядка выплаты компенсации ).

Если же компенсация не была своевременно выплачена по вине работодателя, она выплачивается заявителю за прошлое время без ограничения каким-либо сроком (абз. 2 п. 19 Порядка выплаты компенсации ).

Выплата ежемесячной компенсации осуществляется в сроки выплаты пособия по уходу за ребенком, то есть в сроки, установленные для выплаты заработной платы (п. 16 Порядка выплаты компенсации и п. 51 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н).

Размер ежемесячной компенсационной выплаты по уходу за ребенкомУход за ребенком неполный месяц. Зависит ли размер компенсации за месяц от количества календарных дней, непосредственно посвященных уходу за ребенком? Ответа на этот вопрос нет ни в Указе № 1110. ни в Порядке выплаты компенсации. По мнению Н.З. Ковязиной, размер ежемесячной компенсационной выплаты зависит от количества календарных дней, в которые осуществлялся уход за ребенком. Например, право на компенсацию сотрудница получила 21 октября 2013 года. За октябрь ей полагается выплата в размере 17,75 руб. (50 руб. 31 дн. × 11 дн.).

Срок обращения за пособием по уходу за ребенком до достижения им возраста полутора летЕсли пропущен шестимесячный срок обращения за пособием по уходу за ребенком, работник теряет право на его получение (п. 80 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н).

Районный коэффициент. В местностях, в которых установлены районные коэффициенты, ежемесячная компенсация выплачивается с учетом этих коэффициентов (п. 9, 21 и 31 Порядка выплаты компенсации ).

Работодатель готов доплачивать. Может ли работодатель увеличить сумму ежемесячной компенсационной выплаты? Этот вопрос мы задали Н.З. Ковязиной. Она ответила, что законодательство не запрещает работодателю увеличить сумму ежемесячной компенсационной выплаты. Размер доплаты к компенсационной выплате указывают в локальном нормативном акте организации. При этом компенсацию в размере 50 руб. следует включить в состав расходов на оплату труда в налоговом учете (письмо Минфина России от 16.05.2006 № 03-03-04/1/451 ), а доплату работодатель не сможет учесть при определении налогооблагаемой базы по налогу на прибыль (письмо Минфина России от 17.10.2006 № 03-05-02-04/157 ).

Процедура назначения и выплаты компенсациипо уходу за ребенкомВыплата компенсации тесно связана с использованием работником права на отпуск по уходу за ребенком. Как было показано выше, работник может взять отпуск до достижения ребенком трех лет, может прервать его досрочно или на некоторое время, соответственно течению отпуска по уходу за ребенком изменяется и режим выплаты компенсации. Рассмотрим, в каких случаях и какими документами оформляется эта процедура.

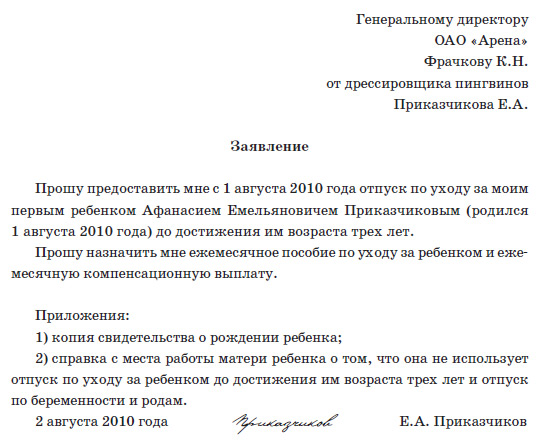

Документооборот при первичном обращении за компенсациейДокументы, которые подает работник. Согласно пункту 12 Порядка выплаты компенсации для назначения компенсации работник, ухаживающий за ребенком, подает заявление (образец ниже). К нему прилагается копия приказа о предоставлении отпуска по уходу за ребенком.

Образец заявления о назначении компенсации ЗаявлениеВ связи с изменением семейных обстоятельств прошу разрешить мне прервать отпуск по уходу за ребенком, предоставленный по 8 августа 2016 года, и приступить к выполнению должностных обязанностей с 9 января 2014 года в режиме полного рабочего дня.

25 октября 2013 года Падеде И.М. Падеде

Желательно написать заявление не позднее чем за три календарных дня до момента предполагаемого выхода на работу. Мы рекомендуем придерживаться этого срока с тем, чтобы работодатель имел возможность соблюсти нормы части 4 статьи 60.2 и части 1 статьи 79 Трудового кодекса относительно порядка прекращения трудовых отношений с работником, который мог временно выполнять обязанности отсутствующего специалиста.

Документы, которые должен оформить работодатель. На основании заявления работника о прерывании отпуска по уходу за ребенком работодатель должен:

Если работница лишь временно прерывала отпуск по уходу за ребенком, то для возобновления получения компенсации ей необходимо:

То есть перечень документов тот же, что и при первичном обращении за выплатой компенсации.

Налогообложение и бухгалтерский учет ежемесячной компенсационной выплаты

Налогообложение ежемесячной компенсационной выплатыНалог на прибыль. Ежемесячная компенсация на период отпуска по уходу за ребенком до достижения им возраста трех лет выплачивается организациями-работодателями независимо от их организационно-правовых форм за счет средств, направляемых на оплату труда (п. 20 Порядка выплаты компенсации ).

Расходы на выплату компенсаций в пределах установленного размера (50 руб.) уменьшают налоговую базу по прибыли на основании подпункта 20 пункта 5 статьи 265 НК РФ (письмо Минфина России от 16.05.2006 № 03-03-04/1/451 ).

Образец приказа об аннулировании приказа о предоставлении отпуска по уходу за ребенкомОбщество с ограниченной ответственностью

”Школа танцев "Эстетика"“

г. Москва 28 октября 2013 года

В связи с прерыванием отпуска по уходу за ребенком

Основание: заявление И.М. Падеде от 25.10.2013 о временном прерывании отпуска по уходу за ребенком.

Генеральный директор Вальсов А.Л. Вальсов

С приказом ознакомлены: Огинская Я.В. Огинская

28 октября 2013 года

Падеде И.М. Падеде

28 октября 2013 года.

Образец приказа о предоставлении отпуска по уходу за ребенком на новый срокОбщество с ограниченной ответственностью

“Школа танцев "Эстетика"”

г. Москва 28 октября 2013 года

В связи с прерыванием отпуска по уходу за ребенком

Основание: заявление И.М. Падеде от 25.10.2013 о временном прерывании отпуска по уходу за ребенком, приказ от 28.10.2013 № 125.

Генеральный директор Вальсов А.Л. Вальсов

С приказом ознакомлена Падеде И.М. Падеде

28 октября 2013 года.

Если компенсационная выплата превышает установленный размер, сумму превышения учесть в расходах при налогообложении прибыли не удастся.

Страховые взносы. Ежемесячная компенсационная выплата в пределах установленного размера (50 руб.) не облагается страховыми взносами во внебюджетные фонды (письма Минздравсоцразвития России от 05.08.2010 № 2519-19 (п. 1), от 19.05.2010 № 1239-19 ). Если же организация выплачивает компенсацию сверх установленного законом размера, то взносы необходимо начислить (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), так как сверхнормативная выплата под действие части 1 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ не подпадает. Добавим, что условие о выплате пособия в большем размере, чем установлено законом, должно быть отражено в трудовом и (или) коллективном договоре или локальном нормативном акте.

Приказ об отмене выплаты ежемесячной компенсации на ребенкаОбщество с ограниченной ответственностью

”Школа танцев "Эстетика"“

об отмене выплаты ежемесячной компенсации на ребенка

г. Москва 28 октября 2013 года

В связи с прерыванием отпуска по уходу за ребенком до достижения им возраста трех лет и выходом на работу в режиме полного рабочего времени

Основание: заявление И.М. Падеде, приказы от 28.10.2013 № 125 и 126.

Генеральный директор Вальсов А.Л. Вальсов

С приказом ознакомлены: Аллемандова Э.С. Аллемандова

28 октября 2013 года

Падеде И.М. Падеде

28 октября 2013 года.

Взносы на травматизм. Исчерпывающий перечень выплат, не подлежащих обложению страховыми взносами на травматизм, установлен статьей 20.2 Федерального закона от 24.07.1998 № 125-ФЗ. Рассматриваемая ежемесячная компенсационная выплата в размере 50 руб. в нем отсутствует. Тем не менее, страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний она не облагается, поскольку производится вне зависимости от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении. В базу для начисления страховых взносов включается только сумма, превышающая установленный законом размер (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

НДФЛ. Так как ежемесячная компенсация в размере 50 руб. выплачивается в соответствии с действующим законодательством, она не облагается НДФЛ на основании пункта 1 статьи 217 НК РФ. Сумма, превышающая 50 руб. облагается НДФЛ на общих основаниях (п. 1 ст. 210 НК РФ).

Бухгалтерский учет ежемесячной компенсационной выплаты по уходу за ребенкомЕжемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда. Затраты по выплате ежемесячной компенсационной выплаты относятся у работодателя к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 ).

При начислении компенсации в бухгалтерском учете делают запись:

Дебет 20 (26, 44) Кредит 70.

Выплату компенсации оформляют проводкой:

Дебет 70 Кредит 50 (51).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Возьмите действительный образец заявления, чтобы найти время для внимательной подготовки бумаги. Любые образцы содержат критичные поля для реквизитов. Чтобы внести их верно нужно вникнуть в правила. Проще всего сделать это рассмотрев образец, расположенный ниже. Если вдруг Вы увидели ошибку или неточность, просим указать редакции о неточности в форме в конце страницы.

Важно помнить, что юриспруденция не топчутся на месте и множество шаблонов начинают терять актуальность. Обязательно нужно проверять действительность изложенных в них ссылок на пункты закона. Может так статься, что нормы уже утратили силу.

Для выплаты компенсации потребуется заявление сотрудницы

Еще раз подчеркнем, что платить 50 руб. в месяц сотрудницам с детьми — это прямая обязанность компании. Источник выплаты — фонд оплаты труда. Это определяет пункт 20 Порядка, который утвержден постановлением Правительства РФ от 3 ноября 1994 г.

Причем эта норма сначала была признана недействительной Определением Верховного суда РФ от 6 мая 2003 г. № КАС 03-165. Но затем суд восстановил ее в Определении Президиума Верховного суда РФ от 24 декабря 2003 г. № 56пв-03.

Таким образом, если вы откажете своей работнице в этой выплате, у нее будут все основания с успехом оспорить ваше решение в суде общей юрисдикции. Да и к тому же размер компенсации столь невелик, что спорить с сотрудницей просто не имеет никакого смысла.

Теперь собственно о том, какие документы нужно оформить. Основанием для выплаты будет заявление сотрудницы в произвольной форме. Без этой бумаги начислять работнице эти дополнительные 50 руб. вы не обязаны.

Чтобы получить компенсацию, подать заявление нужно не позднее шести месяцев со дня наступления отпуска по уходу за ребенком. Если ваша сотрудница пропустит этот срок, то выплатите ей компенсацию только за шесть месяцев отпуска, предшествующих подаче заявления. Такое правило установлено пунктом 15 Порядка.

Удобнее всего о своем желании получать компенсацию сообщить непосредственно в заявлении на отпуск по уходу за ребенком (образец мы привели ниже). Дополнительные документы (например, справка с места работы другого родителя о том, что компенсацию он не получает) не нужны. Такие правила установлены в пункте 12 Порядка.

На то, чтобы принять решение о назначении компенсации, у вас есть десять календарных дней со дня подачи работницей заявления (п. 14 Порядка).

50 рублей надо начислять до тех пор, пока ребенку сотрудницы не исполнится три года

Выплачивать 50 руб. в месяц нужно ежемесячно с первого дня отпуска по уходу за ребенком (то есть одновременно с государственным пособием по уходу за ребенком до полутора лет) и до тех пор, пока малышу не исполнится три года.

А зависит ли размер компенсации за месяц от конкретного количества календарных дней, в течение которых сотрудница была в отпуске по уходу за ребенком? В пункте 17 Порядка сказано, что работодатель прекращает выплачивать компенсацию с месяца, следующего за месяцем, в котором работница потеряла право на нее.

Например, три года ребенку сотрудницы исполнилось 17 октября. Значит, начислять ей компенсацию следует прекратить с 1 ноября.

А как определить размер выплаты за тот месяц, когда работница уходит в отпуск? На наш взгляд, тут по аналогии с пособиями по уходу за ребенком следует считать пропорционально. Например, право на компенсацию сотрудница получила 20 октября 2011 года.

Следовательно, за октябрь ей полагается выплата в размере 19,35 руб. (50 руб. 31 дн. 12 дн.).

Если мама ребенка прерывает отпуск по уходу за ребенком и выходит на работу, то с этого момента компенсация ей не положена (п. 11 Порядка).

А если во время отпуска женщина трудится на условиях неполного рабочего времени или на дому? Тогда компенсацию начислять надо. Это связано с тем, что компенсация положена всем сотрудникам, которые находятся в отпуске по уходу за ребенком до трех лет.

А как сказано в части 3 статьи 256 Трудового кодекса РФ, такой отпуск предоставляют в том числе и сотрудникам, работающим на дому или неполный день.

При этом дополнительная выплата полагается работнице как по основному месту работы, так и там, где она трудится по совместительству. Ведь Трудовой кодекс РФ гарантирует, что граждане, работающие по совместительству, должны получать все гарантии и компенсации в полном объеме (ч.

2 ст. 287 Трудового кодекса РФ). Это значит, что компенсацию по уходу за ребенком организация должна выплачивать не только штатным сотрудникам, но и внешним совместителям.

А вот если детей, не достигших возраста трех лет, у работницы двое, то компенсация не удваивается. Дело в том, что эта выплата не зависит от количества детей, за которыми ухаживает работница. Она назначается не на ребенка, а непосредственно женщине.

Ежемесячные компенсационные выплаты матерям находящимся в отпуске по уходу за ребенкомRe: Ежемесячные компенсационные выплаты матерям находящимся в отпуске по уходу за ребенком

Здравствуйте, написала я заявление в прошлом месяце еще, а сегодня звонит инспектор ОК и говорит, что директор передал заявление юристу, юрист сказала, что, да, должны платить, передали в бухгалтерию, главный бухгалтер звонила в головной офис и ей сказал там юрист, что ничего такого наша организация никому не платит и вообще, чтобы я или в соцзащите эти деньги попробовала получить или в ФСС, никаких письменных отказов конечно же не дали. И что теперь делать, только со скандалом добиваться через трудовую инспекцию? Еще такой момент, у нас частная компания, но это же не должно иметь значение, они же в любом случае должны платить?

Ссылка на сообщение

Ежемесячная компенсация в размере 50 рублей в отпуске по уходу за ребенкомМатерям*, состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам - военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, положены ежемесячные компенсационные выплаты в размере 50 рублей.

*Или другим родственникам, фактически осуществляющим уход за ребенком.

Данная норма установлена Указом Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан» и действует начиная с 1 января 2001 года.

Конечно, 50 рублей - это не слишком большая сумма, с другой стороны, за время отпуска по уходу за ребенком до трех лет «набежит» чуть больше 1500 руб. – сумма тоже не огромная, но и лишней для многих молодых мам она не будет.

Несмотря на то, что выплата компенсации является обязательной, в настоящее время многие ее не получают, т.к. ими не соблюдается важное условия ее получения: компенсация выплачивается только по заявлению сотрудницы. Соответственно, если заявления сотрудницы на выплату компенсации нет, то работодатель компенсацию не выплачивает и при этом ничего не нарушает.

В нашей статье будут рассмотрены:

Порядок назначения и выплаты компенсации в размере 50 рублей матерям, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста,

Источник выплаты данной компенсации и порядок налогообложения НДФЛ.

Порядок назначения и выплаты компенсации в размере 50 рублей

Согласно п.11 Постановления Правительства РФ от 03.11.1994г. №1206 «Об утверждении Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан», ежемесячные компенсационные выплаты в размере 50 рублей назначаются и выплачиваются находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет (далее - отпуск по уходу за ребенком):

матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм;

матерям, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел;

матерям, проходящим военную службу по контракту, и матерям из гражданского персонала воинских формирований РФ, находящихся на территории иностранных государств, в случаях, предусмотренных международными договорами РФ;

нетрудоустроенным женщинам, уволенным в связи с ликвидацией организации, если они находились на момент увольнения в отпуске по уходу за ребенком и не получают пособия по безработице.

При этом не имеет значения, работает ли обращающийся за компенсацией сотрудник по основному месту работы или является совместителем.

В соответствии с положениями ст.287 ТК РФ, совместители имеют право на те же гарантии и компенсации, что и основные работники. А законодательные акты, устанавливающие особенности назначения данной компенсации не устанавливают соответствующих ограничений (в отличие от пособия по уходу за ребенком, которое можно получать только по одному из мест работы).

Для назначения (и последующей выплаты) компенсации, необходимо подать заявление о назначении ежемесячных компенсационных выплат по месту работы (службы). К заявлению необходимо приложить копию приказа о предоставлении отпуска по уходу за ребенком.

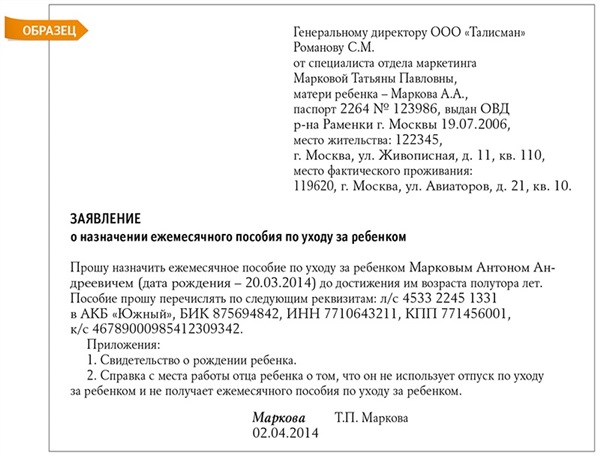

Заявление составляется в произвольной форме и может выглядеть следующим образом:

«Генеральному директору ООО «Ромашка» Иванову М.М. от Петровой В.В.

На основании положений Указа Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан», прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц, как матери, находящейся в отпуске по уходу за ребенком до достижения им 3-летнего возраста.»

В случае, если заявление подается с опозданием, его можно дополнить фразой «В том числе за 6 месяцев, предшествующих настоящему обращению».

Обратите внимание: Нетрудоустроенные лица подают заявление в орган социальной защиты населения по месту жительства.

Решение о назначении ежемесячных компенсационных выплат принимается администрацией организации в 10-дневный срок со дня поступления документов. В случае отказа в назначении ежемесячных компенсационных выплат заявитель письменно извещается об этом в 5-дневный срок после принятия соответствующего решения с указанием причины отказа и порядка его обжалования.

Ежемесячные компенсационные выплаты назначаются:

со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п.15 Постановления №1206).

Это означает, что если сотрудница, например, ушла в отпуск по уходу за ребенком с 01.01.2012г. а заявление о назначении и выплате компенсации написала 01.01.2013г. то ей выплатят компенсацию за предыдущие 6 месяцев (с 01.07.2012 по 31.12.2012г.) и далее будут выплачивать ежемесячно до достижения ребенком возраста 3х лет.

Выплата ежемесячных компенсационных выплат осуществляется за текущий месяц в сроки, установленные для выплаты ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет*.

*В соответствии с п.51 Приказа Минздравсоцразвития РФ от 23.12.2009г. №1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей», ежемесячное пособие по уходу за ребенком назначается и выплачивается в сроки, установленные для выплаты заработной платы (иных выплат, вознаграждений).

В соответствии с п.4 ст.136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При наступлении обстоятельств, влекущих прекращение выплаты ежемесячных компенсационных выплат, в частности:

увольнение работника по собственному желанию,

назначение пособия по безработице,

нахождение ребенка на полном государственном обеспечении,

лишение родителя, осуществляющего уход за ребенком, родительских прав,

выплата ежемесячных компенсационных выплат прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства (п.17 Постановления №1206).

Так же, безусловно, основанием для прекращения компенсационных выплат является окончание отпуска по уходу за ребенком (достижение ребенком 3х летнего возраста, выход матери на работу и т.п.).

При этом, если дата окончания отпуска по уходу за ребенком до 3х лет, приходится, например, на 2 января, выплата компенсации прекращается лишь с февраля месяца. А за январь она будет осуществляться в полном размере.

В соответствии с п.18 Постановления №1206, получатели ежемесячных компенсационных выплат обязаны извещать администрацию организации обо всех изменениях, влияющих на их выплату.

Согласно п.19 Постановления №1206, назначенные ежемесячные компенсационные выплаты, не полученные своевременно, выплачиваются за прошлое время в размерах, предусмотренных законодательством РФ, на каждый соответствующий период, если обращение за их получением последовало в течение трех лет со дня предоставления отпуска по уходу за ребенком.

Таким образом, мать может получить всю сумму назначенной компенсации в конце отпуска по уходу за ребенком до 3х лет.

Ежемесячные компенсационные выплаты, не выплаченные своевременно по вине работодателя, их назначающего и выплачивающего, выплачиваются за прошлое время без ограничения каким-либо сроком.

Ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. То есть – за счет собственных средств работодателя.

При этом, для лиц, работающих, проходящих службу, проживающих в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется:

с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком.

Споры по вопросам назначения и выплаты ежемесячных компенсационных выплат разрешаются вышестоящим органом или судом в порядке, предусмотренном законодательством РФ.

Порядок учета компенсационных выплат в размере 50 руб. для целей бухгалтерского учета и налога на прибыльТак как согласно п.20 Постановления №1206, выплата компенсации производится за счет средств, направляемых на оплату труда, то в бухгалтерском учете расходы на ее выплату будут относиться к расходам по обычным видам деятельности.

В соответствии с положениями п.5 и п.8 ПБУ 10/99 «Расходы организации», расходы на выплату компенсации в размере 50 рублей необходимо отражать:

по дебету соответствующего счета учета затрат на производство или расходов на продажу (например, по счетам 20, 23, 25, 26, 44) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Что касается налога на прибыль, то для целей налогового учета компенсационные выплаты в ежемесячном размере 50 рублей, включаются в состав расходов на оплату труда в соответствии с положениями ст.255 НК РФ и п.4 ст.272 НК РФ.

Аналогичную позицию изложил Минфин в своем Письме от 15.09.2009г. №03-03-06/4/78:

«В соответствии с п.1 Указа Президента РФ от 30.05.1994 N 1110 "О размере компенсационных выплат отдельным категориям граждан" матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам-военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлены ежемесячные компенсационные выплаты в размере 50 руб.

Постановлением Правительства Российской Федерации от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан.

Так, п.15 Порядка предусмотрено, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

На основании п.20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

В соответствии с положениями ст.255 Налогового кодекса Российской Федерации (далее - Кодекс) в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 7 ст.255 Кодекса установлено, что к расходам на оплату труда в целях гл. 25 Кодекса относятся расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации.

Учитывая изложенное, ежемесячные компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, состоящим в трудовых отношениях с организацией, назначаются со дня предоставления отпуска по уходу за ребенком, осуществляются за счет средств, направленных на оплату труда, и учитываются в составе налоговой базы по налогу на прибыль в соответствии со ст.255 Кодекса.»

Аналогичной позиции Минфин придерживался и ранее. Например, в своем Письме от 16.05.2006г. №03-03-04/1/451.

НДФЛ и страховые взносы с компенсационных выплат в размере 50 рубТак как ежемесячная компенсация в размере 50 рублей закреплена на законодательном уровне и является обязательной, данная выплата не облагается НДФЛ согласно положениям п.1 ст.217 НК РФ:

Не подлежат налогообложению (освобождаются от налогообложения) НДФЛ следующие виды доходов физических лиц:

Государственные пособия (за исключением пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Компенсационные выплаты не облагаются страховыми взносами:

на обязательное пенсионное страхование,

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование,

так как согласно п.1 ст.7 Федерального закона от 24.07.2009г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений гражданско-правовых договоров, предметом которых является:

Такой вывод изложен в Письме Минздравсоцразвития РФ от 05.08.2010 №2519-19:

«На основании Указа Президента Российской Федерации от 30.05.1994 №1110 «О размере компенсационных выплат отдельным категориям граждан» (далее - Указ №1110) матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организациями, находящимся в отпуске по уходу за ребенком до достижения им трехлетнего возраста, производится ежемесячная компенсационная выплата в размере 50 руб.

Указанную выплату работодатель производит в силу обязательного предписания, закрепленного в Указе №1110, независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении, то есть такая выплата производится вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности и социального обеспечения.

Учитывая изложенное, суммы ежемесячной компенсационной выплаты в соответствии с Указом №1110 не признаются объектом обложения страховыми взносами на основании положений ст.7 Федерального закона №212-ФЗ.»

При этом, в настоящее время нет четкого ответа на вопрос – следует ли облагать компенсационные выплаты в размере 50 руб. страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Согласно положениям ст.20.1 федерального закона от 24.07.1998г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», объектом обложения страховыми взносами признаются:

выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При этом в законе №125-ФЗ не содержится определения «выплат и иных вознаграждений, выплачиваемых страхователями в пользу застрахованных в рамках трудовых отношений».

Соответственно, трактовать эту норму можно по разному. Если в качестве облагаемых страховыми взносами выплат рассматривать только те выплаты, которые напрямую связаны с выполнением работником его трудовой функции, то компенсационные выплаты по уходу за ребенком до 3х лет, безусловно, к таким выплатам не относятся. Соответственно, компенсация не является объектом для начисления страховых взносов на страхование от несчастных случаев.

Такой же вывод можно сделать, проведя аналогию со страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Однако вполне возможна (со стороны представителей ФСС) и другая позиция:

облагать страховыми взносами нужно все выплаты в пользу работников, кроме напрямую указанных в ст.20.2 Закона №125-ФЗ.

Ведь согласно п.2 ст.20.1 закона №125-ФЗ, база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 настоящего Федерального закона.

Сложность заключается в том, что компенсация в размере 50 рублей, выплачиваемая матерям, находящимся в отпуске по уходу за ребенком до 3х лет в статье 20.2 закона №125-ФЗ не поименована.

Соответственно, если исключить данную компенсацию из базы для расчета страховых взносов на страхование от несчастных случаев, то существуют определенные налоговые риски (не слишком значительные из-за размера компенсационной выплаты).

Пособие по уходу за ребенком до 3-х лет - бухгалтерия онлайнВыплаты компенсации в размере 50 руб. предоставляется со дня предоставления отпуска по уходу за ребенком до достижения им возраста трех лет (п. 1 Указа Президента РФ от 30.05.1994 N 1110 и п. п. 11 и 15 Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан, утвержденного Постановлением Правительства РФ от 03.11.1994 N 1206).Данная сумма не подлежит обложению страховыми взносами в Пенсионный фонд РФ и в отчете РСВ-1 ПФР отражается по строкам 201-203, 211-213 Раздела 2. Сведения о периоде отпуска сотрудницы по уходу за ребенком от полутора до трех лет включаются в форму СЗВ-6-1 с кодом "ДЛДЕТИ".

А сумма начисленных за год компенсационных выплат отражается в сдаваемой один раз по итогам года форме СЗВ-6-3. В отчетност ФСС указывается по строке 2 табл. 3, гр.5 табл.

6 "сумма, на которые не начисляются страховые взносы".НО, Консультант + есть другая точка зренияВопрос: Организация выплачивает работницам, находящимся в отпуске по уходу за ребенком до трех лет, ежемесячную компенсацию в размере 50 руб. Включаются ли данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС?Ответ: На основании положений ст.

7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) суммы ежемесячной компенсационной выплаты не признаются объектом обложения страховыми взносами. Следовательно, при составлении отчетности, представляемой в ФСС РФ и ПФР, данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС включать не следует.Обоснование: Согласно п. 1 Указа Президента РФ от 30.05.1994 N 1110 "О размере компенсационных выплат отдельным категориям граждан" ежемесячные компенсационные выплаты производятся в размере 50 руб. матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организацией.

Постановлением Правительства РФ от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан (далее - Порядок). Работодатель производит данные выплаты за счет собственных средств (пп. "а" п. 11 Порядка).

В соответствии с п. 20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. Это означает, что они учитываются в составе налоговой базы по налогу на прибыль в соответствии с п. 7 ч. 2 ст.

255 Налогового кодекса РФ. А вот в формах отчетности РСВ-1 ПФР и 4 ФСС отражается только база для начисления страховых взносов (Приложение N 2 к Приказу Минздравсоцразвития России от 15.03.2012 N 232н; Приказ Минздравсоцразвития России от 12.03.2012 N 216н). На основании положений ст. ст.

7 и 9 Закона N 212-ФЗ суммы ежемесячной компенсационной выплаты не признаются объектом обложения страховыми взносами. Это подтверждают и Письма Минздравсоцразвития России от 19.05.2010 N 1239-19 и от 05.08.2010 N 2519-19. Следовательно, при составлении отчетности, представляемой в ФСС РФ и ПФР, данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС включать не следует.Е.Б.ГусеваЗАО Агентство правовой информации"Воробьевы горы"Региональный информационныйцентр Сети КонсультантПлюс15.06.2012

Ежемесячная компенсация в период отпуска по уходу за ребенком до трех лет 50 руб.Ищу, чтобы в заявлении указать, что например предстоящая ликвидация не является законной причиной отказа.

вам больше заняться нечем?

Я написала заявление за неделю перед 1,5 годием сына, в декабре, и попросила предоставить мне отпуск до 3 лет (у меня до 1,5г. был)

отпуска "до 1,5 лет" не существует, есть "отпуск по уходу за ребенком до достижения им возраста 3 лет", единый, просто часть этого отпуска пособие платится, а часть - нет.

и там еще попросила "соответствующее пособие" перечислять на сберкнижку. А сейчас вот просветилась, что это не "пособие", а компенсация,

ага.

пишу заново, еще и прося выплатить за 6 предыдущих месяцев, хотя бы.

"прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установленную Указом Президента РФ от 30.05.1994 N 1110, в том числе за 6 месяцев, предшествующих настоящему обращению".

Звонила сегодня по первому заявлению, и мне ответили, что директор, отказал, мотивируя что денег нет, и они скоро будут ликвидироваться (в связи с ликвидацией, вводят непоный рабочий день, т.е. если я сейчас выйду - мне установят работать 2 часа в день и получать соответсвенно), ну это я отвлеклась. Просто бухгалтерия, похоже смеется надо мной, и я не хочу попасть в просак своим вторичным заявлением с правильным названием выплаты.

Вопрос: Сотрудница с 14.10.2009 по 18.05.2010 находилась в отпуске по беременности и родам, с 19.05.2010 по 15.08.2011 - в отпуске по уходу за ребенком в возрасте до 1,5 лет, получая соответствующее пособие по уходу за ребенком. С 16.08.2011 по 15.02.2013 она находилась в отпуске по уходу за ребенком в возрасте до 3-х лет, при этом в данный период ей никакие выплаты не производились. 22.11.2012 сотрудница вышла на работу и написала заявление на получение компенсации в размере 50 руб.

Может ли работодатель начислить эту компенсацию задним числом? Если да, то с какого периода?

Рассмотрев вопрос, мы пришли к следующему выводу:

Работодатель обязан принять решение о назначении ежемесячных компенсационных выплат в 10-дневный срок со дня подачи работницей заявления. При этом выплата компенсации за прошедшее время должна производиться только за период отпуска по уходу за ребенком до достижения им возраста 3 лет, который находится в пределах 6 месяцев перед обращением.

Обоснование вывода:

Ежемесячная компенсационная выплата в размере 50 руб. в месяц женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлена Указом Президента РФ от 30.05.1994 N 1110 (далее - Указ). Порядок назначения указанных компенсационных выплат в соответствии с п. 2 Указа определен постановлением Правительства РФ от 03.11.1994 N 1206 (далее - Порядок).

Согласно пункту 11 Порядка ежемесячные компенсационные выплаты в размере 50 руб. назначаются и выплачиваются находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм.

Для того чтобы получать ежемесячные компенсационные выплаты, работница, находящаяся в отпуске по уходу за ребенком, должна подать своему работодателю заявление об их назначении. К заявлению прилагается копия приказа о предоставлении отпуска по уходу за ребенком (п.

12 Порядка). Решение о назначении ежемесячных компенсационных выплат принимается в 10-дневный срок со дня поступления документов (п. 14 Порядка).

В соответствии с п. 15 Порядка ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска. При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат.

Таким образом, поскольку в рассматриваемой ситуации сотрудница обратилась с заявлением о назначении компенсационной выплаты по истечении 6 месяцев со дня предоставления ей отпуска по уходу за ребенком, то работодатель обязан выплатить ей компенсацию за прошедшее время только за период отпуска по уходу за ребенком до достижения им возраста 3 лет, который находится в пределах 6 месяцев перед обращением.

Источники:

www.glavbukh.ru, forum.garant.ru, www.klerk.ru, www.buhonline.ru