Рейтинг: 4.7/5.0 (1843 проголосовавших)

Рейтинг: 4.7/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Как бы мы внимательно не относились к заполнению бухгалтерской и налоговой документации, полностью избежать ошибок вряд ли получится. Так обстоит дело и со счетами-фактурами. Счет-фактура – важный документ налогового учета, который позволяет принять к вычету налог на добавленную стоимость по приобретенным ценностям и полученным услугам. И если в документ закралась ошибка, ее придется исправить. Исправление счетов-фактур описывается в Правилах заполнения, утвержденных в постановлении Правительства РФ №1137 от 26.12.2011 г.

Корректировка или исправление?Обычно ошибки в счете-фактуре находят покупатели, потому как со стороны их виднее. Да и относятся к полученным счетам они внимательнее, поскольку при неправильном их заполнении принять НДС к вычету не получится. Однако найти ошибку в выставленном счете-фактуре могут и поставщики.

Мы уже говорили о том, когда выставляются корректировочные счета-фактуры: изменение стоимости товаров или их количества. Об этом можно прочесть здесь. Еще раз подчеркнем, что корректировочные счета-фактуры составляются только при наличии взаимной договоренности на изменение стоимости (цены или количества), о чем свидетельствует наличие дополнительного соглашения. В противном случае исправления вносятся в первоначальный счет-фактуру.

Некоторые покупатели стремятся избежать пересчета налога за прошлый период и просят составить исправленные счета-фактуры, поскольку корректировочные дают возможность заявить вычет или восстановить налог в текущем периоде. Однако это не правомерно: для каждого случая – свой счет-фактура.

Какие ошибки существенные?Исправление счетов-фактур производится только при наличии существенных ошибок, которые влекут за собой отказ в предоставлении вычета по НДС для покупателя (п.7 Правил заполнения). Существенные ошибки – это те погрешности в заполнении, которые не дают возможности при проверке идентифицировать покупателя, продавца, наименование и стоимость товаров, ставку и сумму налога (п.2 ст.169 НК).

Если погрешности не относятся к существенным, нет необходимости исправлять документ. Примеры несущественных ошибок: перепутаны цифры в индексе, в графе 6 поставлен прочерк вместо записи «без акциза», в графе 10а указано «Россия» при отгрузке отечественных товаров. Примеры существенных ошибок: неправильно указан ИНН, наименование организации, неверный код валюты, арифметические ошибки в ценах, стоимости, количестве, неправильное название модели товара и др.

Заполнение исправленного счета-фактурыИсправленный счет-фактура имеет ту же форму, что и выставленный первоначально, отличий в их заполнении нет. Единственное отличие – в исправленном варианте в строке 1а приводится номер и дата исправления. В строку 1 переписываются номер и дата первоначального счета-фактуры.

Если покупателю уже был выставлен корректировочный документ, то возникает вопрос: какие данные приводить – до или после корректировки? В исправленном счете заполнение производится без учета изменений корректировочного документа.

Если ошибка случилась только в первоначальном документе, а в корректировочном ее нет, то изменения по корректировочному счету не делаются. А если ошиблись и в корректировочном счете, то исправленный счет-фактура составляется и на него. При этом в исправленном корректировочном счете заполняется строка 1а.

О порядке заполнения счета-фактуры мы говорили здесь .

Исправленные счета-фактуры регистрируются в журнале учета в общем порядке, а в графах 11-19 показываются исправленные данные.

ПримерООО «Надежда» в мае 2012 года выставило покупателю ООО «Людмила» счет-фактуру на отгрузку шоколадных конфет. В июне 2012 года при оприходовании покупатель обнаружил излишек конфет: вместо указанных в документе 100 кг было поставлено 110 кг. Стороны заключили дополнительное соглашение к договору и приняли решение об увеличении количества отгруженного товара. ООО «Надежда» выставило корректировочный счет-фактуру.

Бухгалтер ООО «Людмила» обнаружил, что в первоначальном счете неправильно указан код валюты. В корректировочном ошибок нет. Бухгалтер ООО «Надежда» ошибку исправил, составив новый счет-фактуру, в котором изменил код валюты на правильный, а количество конфет оставил прежнее – 100 кг.

А вы сталкивались с ошибками в счетах-фактурах, выставленных вам? Как часто они случаются? Внимательно ли вы проверяете полученные документы? Как думаете, электронный документооборот поможет уменьшить количество ошибок? Поделитесь, пожалуйста, в комментариях!

В выставленных поставщиками счетах-фактурах довольно часто встречаются ошибки или неточности, которые в дальнейшем могут помешать организации-покупателю принять НДС к вычету. В каких случаях такие счета-фактуры необходимо корректировать? В каком порядке это нужно делать? Об этом, а также об основных проблемах, с которыми может столкнуться организация-покупатель, представляя исправленный документ в налоговую инспекцию, мы и поговорим.

К составлению и реквизитам счетов фактур Налоговым кодексом установлены обязательные требования 1. Только оформленный с соблюдением указанных требований счет-фактура является основанием для принятия покупателем к вычету сумм НДС, предъявленных ему продавцом 2. Из практики налоговых проверок большинство компаний знает не понаслышке, что любая мелкая неточность в оформлении счета-фактуры может послужить проверяющим формальным поводом для отказа в вычете.

Однако с начала этого года норма пункта 2 статьи 169 Кодекса действует в новой редакции 3. которая содержит, в частности, два дополнения. Во первых, в ней перечислены те ошибки в счетах-фактурах, которые не являются основанием для отказа в вычете суммы налога 4. Это ошибки, которые не препятствуют налоговым органам при проведении налоговой проверки идентифицировать:

Во вторых, уточнено, что нельзя отказать покупателю в праве на вычет за невыполнение таких требований к счету-фактуре, которые не предусмотрены пунктами 5 и 6 статьи 169 Налогового кодекса 5 .

Эти изменения, безусловно, благоприятны для компаний. Но нужно учитывать, что применяются они только к правоотношениям, возникшим с 1 января 2010 года 6. Кроме того, законодатели не дали подробных разъяснений относительно ошибок в счетах-фактурах, которые не помешают вычету НДС. Поэтому в спорах с налоговиками по-прежнему большое значение будут иметь разъяснения чиновников и арбитражная практика (некоторые ссылки из недавних положительных решений по рассматриваемой проблеме приведены в табл. на с. 35).

По нашему мнению, неточности, допущенные в номерах и датах выписки счетов фактур, наименованиях и адресах грузоотправителей и грузополучателей или в номере платежно-расчетного документа (в случае получения предоплаты), а также некоторые другие аналогичные ошибки теперь не должны вызывать претензии со стороны инспекторов в части применения вычета. В остальных случаях, то есть когда нарушены существенные требования к заполнению счетов фактур, вычет по-прежнему возможно получить только после внесения исправлений в неправильно оформленные счета-фактуры.

Если ошибки в заполнении счета-фактуры выявлены в ходе налоговой проверки, то налоговики обязаны сообщить вам об этом с требованием внести соответствующие изменения в установленный срок 7. Безусловно, лучше представить в инспекцию исправленные продавцом документы до вынесения решения по результатам проверки. Однако для обоснования правомерности налоговых вычетов покупатель имеет право представить исправленные счета-фактуры вместе с жалобой в вышестоящий налоговый орган (для обжалования во внесудебном порядке 8 ), а также в дальнейшем, во время судебного разбирательства. А суд обязан исследовать эти документы 9 .

Какие ошибки в счете-фактуре не помеха для вычета: несколько положительных судебных решений

В чем заключается "дефект" счета-фактуры, по мнению проверяющих

Реквизиты судебного дела

Выводы, которые сделал суд

В счете-фактуре отсутствует или указано ошибочное значение КПП

Пост. ФАС МО от 03.07.2009 N КА-А41/6141-09

Код причины постановки на учет покупателя или поставщика не поименован в перечне обязательных реквизитов счета-фактуры в п. 5 ст. 169 НК РФ. Данный перечень не подлежит расширительному толкованию

В графе 1 счетов-фактур отсутствует описание выполненных работ

Пост. ФАС МО от 03.02.2009 N КА-А40/98-09

Указание в графе 1 счета-фактуры обобщенного наименования комплекса выполненных подрядчиком работ не является основанием для отказа в принятии НДС к вычету

Отсутствие в счете-фактуре ссылок на договор, в рамках которого оказаны услуги

Пост. ФАС ПО от 29.05.2008 N А55-13934/2007

В п. 5 ст. 169 НК РФ не предусмотрена обязанность указывать в счетах-фактурах ссылку на договор

В счете-фактуре неверно указаны реквизиты платежного документа

Пост. ФАС СКО от 30.07.2009 N А53-5313/2007-С5-23

Сама по себе техническая ошибка (указание неверных реквизитов платежного поручения), не создает трудностей в установлении того, каким платежным поручением и во исполнение какого обязательства произведена оплата

В счете-фактуре по вине лица, которое ввезло товар на территорию России, неправильно заполнены графы "Страна происхождения товара" и "Номер таможенной декларации"

Пост. ФАС МО от 13.05.2009 N КА-А40/3636-09

Налогоплательщик, реализующий товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах

Счета-фактуры пронумерованы не в хронологическом порядке

Пост. ФАС МО от 20.02.2009 N КА-А40/614-09

Специальных правил нумерации счетов-фактур ст. 169 НК РФ не содержит. То обстоятельство, что поставщик присвоил номера счетам-фактурам не в хронологическом порядке, не влияет на правомерность заявленных требований

В качестве адреса организации-поставщика указано только название города

Пост. ФАС ЦО от 19.08.2009 N А64-1306/08-13

Допущенные при первоначальном оформлении счетов-фактур нарушения являются несущественными и устранимыми. Все требования, необходимые для исправления счетов-фактур, выполнены

В счете-фактуре указан юридический адрес, по которому организация (продавец или покупатель) фактически не находится

Пост. ФАС ЗСО от 14.01.2009 N Ф04-7270/2008

Положения подп. 2 и 3 п. 5 ст. 169 НК РФ не конкретизируют, какой из адресов (фактическое местонахождение организации или ее юридический адрес) должен указываться в счете-фактуре

В счете-фактуре не указаны наименование и адрес грузополучателя, если грузополучатель и покупатель — одно лицо (или если грузоотправитель и продавец — одно лицо)

Пост. ФАС СКО от 20.05.2009 N А53-19510/2008-С5-34

Отсутствие в счетах-фактурах адреса грузоотправителя и грузополучателя при условии, что эти же лица соответственно являются продавцом и покупателем и адреса последних содержатся в счетах-фактурах, не признано судами в качестве обстоятельства, исключающего возможность налогоплательщика воспользоваться правом на вычет по НДС

В счете-фактуре не указан номер платежного документа, поскольку оплата и отгрузка произошли в одном налоговом периоде

Пост. Президиума ВАС РФ от 10.03.2009 N 10022/08

Платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров, не может быть признан авансовым. Основание — п. 1 ст. 54 НК РФ, согласно которому налогоплательщики исчисляют налоговую базу по итогам каждого налогового периода

М.А. Молоканова,

ведущий специалист юридического отдела ИФНС России, референт государственной гражданской службы РФ II класса

Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений (п. 29 Правил, утв. пост. Правительства РФ от 02.12.2000 N 914). Относительно того, каким образом корректировать счета-фактуры, содержащие сразу несколько ошибок, официальных разъяснений нет. Между тем данный вопрос имеет принципиальное значение в случае ошибок, которые препятствуют инспекторам при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму НДС. Такие ошибки являются основанием для отказа в принятии к вычету сумм налога (ст. 169 НК РФ). Полагаю, что во избежание конфликтов с проверяющими следует заверить (в обозначенном выше порядке) исправление по каждой позиции. Если применять технический порядок исправления счетов-фактур, рекомендованный ФНС России (письмо от 06.05.2008 N 03-1-03/1924), то целесообразнее заверять исправления на каждом листе документа.

В тех случаях, когда с момента отгрузки товара прошло не более 5 дней, удобнее составить новый счет-фактуру (письмо Минфина России от 23.10.2008 N 03-07-09/34).

Корректировать счет-фактуру имеет право только продавец 10. При этом изменения необходимо внести как в экземпляр продавца, так и в экземпляр покупателя 11. Порядок исправления допущенных в счетах-фактурах ошибок 12 предусматривает также, что исправления должны заверяться подписью руководителя (подпись главного бухгалтера в данном случае не требуется) и печатью продавца. При этом необходимо указывать дату внесения корректирующих записей. Федеральная налоговая служба рекомендует это делать следующим образом: неверные показатели в графах или строках счета-фактуры, в котором обнаружены ошибки, зачеркивать, а в свободном поле документа указывать "Исправлено" со ссылкой на конкретную строку или графу и пояснять, что и на что исправлено 13 .

Может ли исправления заверить уполномоченное лицо

Итак, согласно Правилам правки должны быть заверены руководителем организации. Но в больших и средних организациях руководитель обычно не занимается бухгалтерскими первичными документами и осуществляет другие функции.

В то же время первоначально счет-фактуру могут подписывать не только руководитель организации и главный бухгалтер, но и другие лица, на которых внутренними распорядительными документами (например, доверенностью или приказом) возложена такая обязанность 14. В последнем случае фамилию и инициалы лица, подписавшего соответствующий счет-фактуру, рекомендуется указывать вместо фамилий и инициалов руководителя и главного бухгалтера организации 15. В тех случаях, когда в счете-фактуре присутствуют фамилии и инициалы руководителя и главного бухгалтера, под указанными реквизитами специалисты налогового ведомства 16 предлагают дополнительно отразить следующие сведения: "За руководителя организации" и "За главного бухгалтера". Рядом со своей подписью уполномоченное лицо указывает также свои фамилию и инициалы. Таким образом, можно сделать вывод, что и исправительные записи в счетах-фактурах может заверять не только руководитель, но и другие уполномоченные лица. При этом желательно, чтобы в распорядительном документе за этим лицом было закреплено право не только подписывать счета-фактуры, но и заверять в них изменения. Аналогичную точку зрения высказывали и арбитражные судьи. Например, суд указал 17. что исправленный счет-фактуру может заверить лицо, которое изначально не подписывало этот документ. Судьи установили: причиной того, что счета-фактуры были подписаны другим лицом, является замена руководителя компании на нового исполнительного директора, который также имел право подписывать счета-фактуры.

В другом споре судьи посчитали, что надпись "Исправленному верить", заверенная подписью должностного лица продавца, уполномоченного составлять счета-фактуры, и печатью продавца с указанием даты внесения исправлений, не нарушает требований статьи 169 Налогового кодекса 18 .

Повторное выставление счета-фактуры

На практике продавцы не всегда вносят исправления в "дефектный" счет-фактуру в соответствии с Правилами ведения полученных и выданных счетов фактур. Зачастую они просто оформляют новый счет-фактуру с теми же реквизитами или с новыми номером и датой. Финансисты неоднократно высказывались против повторного выставления счетов фактур как способа устранения ошибок в этом документе 19 .

Некоторые арбитражные суды поддерживают эту точку зрения чиновников 20. По мнению судей, основания для принятия НДС к вычету отсутствуют по той причине, что возникает несоответствие с порядком внесения исправлений в первичные бухгалтерские документы. Судьи также указали на то, что из норм права, регулирующих порядок внесения изменений в счета-фактуры, не усматривается возможность их переоформления на новые 21 .

Но в подавляющем большинстве арбитражные суды выносят решения в пользу компаний, отмечая, что ни Налоговый кодекс, ни Правила не запрещают вносить исправления в "дефектный" счет-фактуру, в том числе и путем его замены на оформленный в установленном порядке документ 22. При этом отсутствие в представленных заново счетах-фактурах даты внесения исправлений не влечет за собой нарушения требований пунктов 5, 6 статьи 169 Налогового кодекса 23 .

Заметим, что переоформление счета-фактуры порой является единственно возможным способом внести исправления. Например, в случае корректировки большого количества ошибок, когда для внесения исправлений просто не хватает свободного места в счете-фактуре. Тем не менее право на вычет путем переоформлении счета-фактуры пока скорее всего придется отстаивать в суде.

Изменения в книге покупок

После того как от продавца будет получен исправленный счет-фактура, покупатель должен сделать соответствующие корректировки в книге покупок. Для этого в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, ему необходимо внести запись об аннулировании ошибочного счета-фактуры 24 .

При этом в строку "Итого" дополнительного листа нужно перенести итоговые данные из книги покупок за тот период, в котором был зарегистрирован счет-фактура, подлежащий аннулированию, а в следующую строку — данные самого этого счета-фактуры.

Затем из показателей строки "Итого" нужно вычесть данные счета-фактуры, подлежащего аннулированию. Полученный результат отражают в строке "Всего" дополнительного листа книги покупок и в дальнейшем используют для внесения изменений в декларацию по НДС за тот налоговый период, к которому относится ошибка. Дополнительный лист подшивают к книге покупок за тот налоговый период, в котором был изначально зарегистрирован ошибочный счет-фактура.

По мнению чиновников, изменения в книгу покупок необходимо вносить независимо от того, исправлена ли ошибка в суммах налога или только в реквизитах счета-фактуры 25. Значение имеет только то, что корректировка сделана в счете-фактуре, который ранее уже был зарегистрирован в книге покупок.

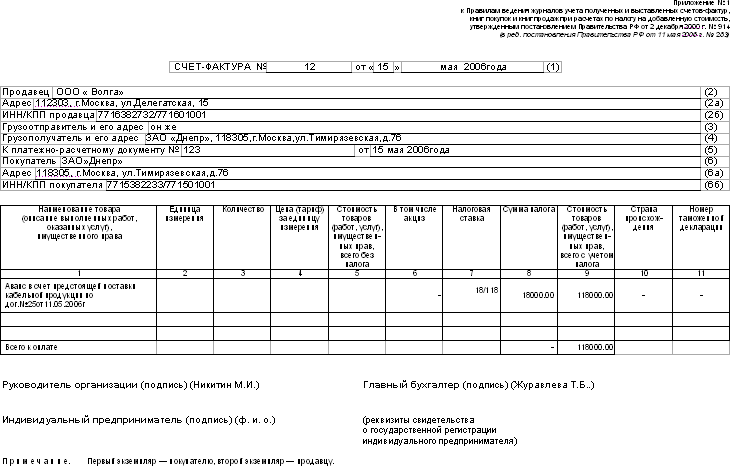

Пример

ООО "Пассив" по договору на оказание услуг получило 08.02.2010 от ООО "Актив" счет-фактуру N 87 на сумму 118 000 руб. (в т. ч. НДС — 18 000 руб.), и зарегистрировало его в книге покупок в I кв. 2010 г. Счет-фактура был оплачен 19.02.2010.

В апреле бухгалтер ООО "Пассив" обнаружил, что в этом счете-фактуре вместо "ООО "Актив"" указано "ЗАО "Актив"". Исправленный счет-фактура был получен в том же месяце. Предположим, что за I кв. 2010 г. в книге покупок было зарегистрировано покупок на 600 000 руб. (без НДС). Образец заполнения дополнительного листа книги покупок за I кв. 2010 г. приведен на следующей странице.

Когда применить вычет по исправленному счету-фактуре?

В Правилах ничего не сказано о том, в каком налоговом периоде покупатель должен зарегистрировать в книге покупок "исправленный" счет-фактуру: определен только налоговый период, в котором покупатель отражает в книге покупок аннулирование ошибочного счета-фактуры.

По мнению чиновников, покупатель должен регистрировать исправленный счет-фактуру в книге покупок в том налоговом периоде, когда этот документ был получен от продавца 26. На с. 38 показано, как исправленный счет-фактура будет зарегистрирован в книге покупок для нашего примера.

Если следовать официальным разъяснениям, то право на вычет НДС у покупателя переносится с налогового периода, в котором вычет был заявлен первоначально, на более поздний период, когда у него будет правильно оформленный счет-фактура. И, следовательно, показатели этого счета–фактуры покупатель отразит в декларации за текущий налоговый период (в котором были внесены эти изменения), а аннулированную сумму НДС к вычету и пени заплатит в бюджет. Некоторые арбитражные суды разделяют эту точку зрения 27 .

В то же время существует и противоположная точка зрения 28. которую поддерживает и Высший Арбитражный Суд. Сводится она к тому, что вычет НДС производится в период совершения хозяйственной операции, а право на него покупатель может реализовать после получения правильно оформленного счета-фактуры.

Таким образом, доводы налоговых инспекторов, согласно которым предъявить к вычету НДС можно только в том налоговом периоде, когда внесены исправления в счет-фактуру, признаны не соответствующими главе 21 Налогового кодекса 29 .

К сожалению, чиновники пока не учитывают в своих разъяснениях арбитражную практику по данному вопросу, несмотря на то что Высший Арбитражный Суд обозначил свою позицию. Но те компании, которые готовы идти в суд, имеют хорошие шансы выиграть спор.

Согласно положению абзаца 2 пункта 2 статьи 169 Налогового кодекса не может быть отказано в принятии к вычету налога на добавленную стоимость, указанного в счетах-фактурах, в которых ошибки позволяют идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС, предъявленную покупателю. Данная норма, по сути, регулирует правоотношения по налогу на добавленную стоимость, в частности требования к счетам-фактурам, на основании которых покупателем принимаются к вычету суммы НДС, предъявленные продавцом. Поэтому указанный в ней порядок, по моему мнению, применяется в отношении счетов-фактур, составленных и выставленных после 1 января 2010 года.

Рис. 1. Образец заполнения дополнительного листа книги покупок

Рис. 2. Образец внесения данных исправленного счета-фактуры в книгу покупок

Авторы статьи:

Л.Л. Горшкова,

Руководитель Центра методологии бухгалтерского учета и налогообложения (ЦМБН)

Экспертиза статьи:

С.П. Родюшкин,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 пп. 5, 5.1, 6 ст. 169 НК РФ

2 п. 2 ст. 169 НК РФ

3 п. 6 ст. 2 Федерального закона от 17.12.2009 N 318-ФЗ (далее — Закон N 318-ФЗ)

4 абз. 2 п. 2 ст. 169 НК РФ

5 абз. 3 п. 2 ст. 169 НК РФ

6 ч. 5 ст. 4 Закона N 318-ФЗ

7 ст. 88 НК РФ

8 п. 5 ст. 101.2 НК РФ

9 Определение КС РФ от 12.07.2006 N 267-О; п. 29 Пост. Пленума ВАС РФ от 28.02.2001 N 5

10 п. 29 Правил, утв. пост. Правительства РФ от 02.12.2000 N 914 (далее — Правила); Пост. ФАС ПО от 29.07.2008 N А12-9076/07

11 письма Минфина России от 13.04.2006 N 03-04-09/06, от 21.03.2006 N 03-04-09/05

12 п. 29 Правил

13 письмо ФНС России от 06.05.2008 N 03-1-03/1924

14 п. 6 ст. 169 НК РФ

15 письма Минфина России от 28.04.2009 N 03-07-09/23, от 06.02.2009 N 03-07-09/04

16 письмо ФНС России от 18.06.2009 N 3-1-11/425@

17 Пост. ФАС ЦО от 31.03.2008 N А64-2384/07-22

18 Пост. ФАС ЗСО от 18.06.2007 N Ф04-4061/2007

19 письма Минфина России от 01.04.2009 N 03-07-09/17, от 08.12.2004 N 03-04-11/217

20 Пост. ФАС ВСО от 13.02.2009 N А19-9280/08-51, от 11.01.2009 N А78-1331/2008

21 Пост. ФАС ВСО от 26.03.2008 N А33-8461/2007

22 Пост. ФАС ЗСО от 15.06.2009 N Ф04-801/2009, ФАС ПО от 12.03.2009 N А12-6410/2008, ФАС МО от 13.04.2009 N КА-А41/2728-09, ФАС УО от 04.03.2009 N Ф09-999/09-С2, ФАС СКО от 30.07.2009 N А53-5313/2007-С5-23

23 Определение ВАС РФ от 16.07.2009 N 6338/09

24 п. 7 Правил

25 письмо Минфина России от 27.07.2006 N 03-04-09/14

26 письма Минфина России от 03.11.2009 N 03-07-09/53, от 22.03.2006 N 03-04-11/61, ФНС России от 06.09.2006 N ММ-6-03/896@

27 Пост. ФАС ПО от 19.03.2009 N А55-11479/2008, от 12.02.2008 N А65-9294/2007-СА1-37, ФАС ВСО от 20.11.2007 N А33-6304/07

28 Пост. Президиума ВАС РФ от 03.09.2008 N 8903/08, Пост. ФАС ЗСО от 24.06.2009 N Ф04-3764/2009, ФАС СКО от 02.03.2009 N А32-11837/2008-59/142, ФАС ДВО от 27.01.2009 N Ф03-6013/2008

29 Определение ВАС РФ от 30.04.2009 N 4410/09

Большая удача, если вы обнаружили ошибку в счете-фактуре до того, как передали документ покупателю. Но заметить помаркувовремяполучается далеко не всегда. И о том, что в документе ошибочные данные, сообщает уже контрагент. В любом случае вносить изменения в исходный счет-фактуру нельзя. Чтобы устранить неточность, нужно выставить исправленный или корректировочный документ. Подробности читайте в конспекте лекции Ирины Маминой, которую подготовил журнал «Семинар для бухгалтера».

Корректировочный счет-фактуру выписывайте, когда изменилась стоимость товаров. То есть уже после того, как оформили первичный документ, компании договорились уменьшить или увеличить цену товара. Или необходимо уточнить его количество.

Во всех остальных случаях, чтобы устранить ошибку, понадобится составить исправленный экземпляр. К примеру, в первоначальном счете были приведены неверные адрес, ИНН, наименование продавца или покупателя, ставка НДС. Или из-за технической или арифметической ошибки в счет-фактуру попала не та цена товара. Об этом постоянно напоминают контролирующие ведомства (письма Минфина России от 13 апреля 2012 г. № 03-07-09/34 и ФНС России от 12 марта 2012 г. № ЕД-4-3/4143 ).

Другое дело, что исправлять нужно только существенные ошибки. То есть те, из-за которых нельзя точно идентифицировать продавца, покупателя, наименование товаров, их стоимость, ставку или сумму налога. При таких ошибках в счетах-фактурах налоговики вправе отказать покупателю в вычете. А вот незначительные погрешности устранять нужды нет. Основание - пункт 2 статьи 169 НК РФ. Так, это могут быть ошибки в нумерации, о чем напоминают представители финансового ведомства в письме от 14 мая 2012 г. № 03-07-09/50. Или же мелкие опечатки в наименовании компании, когда, к примеру, вместо заглавных букв стоят строчные или есть лишние символы (запятые, тире). А также если поставщик указал неточный индекс. Об этом - письма Минфина России от 2 мая 2012 г. № 03-07-11/130 и от 7 июня 2010 г. № 03-07-09/36. Кроме того, не нужно исправлять недочеты в коде или условном обозначении единицы измерения счета-фактуры. Это подтверждают и налоговики в письме от 18 июля 2012 г. № ЕД-4-3/11915@ .

На семинаре мы поговорим именно об исправленных счетах-фактурах. Я расскажу, как их правильно оформить и внести исправления в книгу продаж. А также разберемся, как скорректировать базу по НДС.

Как выписать исправленный счет-фактуру

Чтобы исправить ошибку и составить новый, верный, экземпляр, нужно руководствоваться пунктом 7 Правил заполнения счетов-фактур (утв. постановлением № 1137 ). Составьте исправленный счет-фактуру с верными данными в двух экземплярах - для продавца и покупателя. Отмечу, что выписать его можно не только к отгрузочному, но и к авансовому, корректировочному или единому корректировочному счету-фактуре. Таким образом, и у покупателя, и у продавца будет сразу два документа - составленный с ошибкой и без нее.

Так вот, номер и дату в строке 1 нового документа перепишите из первоначального. То же самое сделайте со всеми верными данными по другим строкам, а вместо ошибочных укажите правильные. По строке 1а отразите порядковый номер и дату исправления.

А если ошибку нужно исправить в корректировочном счете-фактуре? Здесь действия будут аналогичными: верные данные перенесите из исходного документа, неверные замените правильными. А в строке 1а укажите порядковый номер и дату исправления. При этом в новом экземпляре в строках 1 и 1б нужно записать те же показатели, что и в первичном корректировочном. Это предусмотрено пунктом 6 Правил заполнения корректировочных счетов-фактур. Они утверждены все тем же постановлением № 1137 .

Исправленный экземпляр подписывают руководитель и главный бухгалтер организации или другие сотрудники, которые имеют на это право. А если продавцом выступает предприниматель, то не забудьте указать реквизиты его свидетельства о государственной регистрации.

- У нас такая ситуация. Мы должны были отгрузить покупателю 5000 бутылок минеральной воды. А при приемке выяснилось, что отгрузили больше - 5100. Поэтому мы заключили с контрагентом дополнительное соглашение и составили корректировочный счет-фактуру. Но через месяц выяснилось, что и в первичном документе, и в корректировочном указан неверный адрес покупателя. Как исправить такую ошибку?

- Нужно выставить покупателю исправленные экземпляры как первичного, так и корректировочного счетов-фактур с верным адресом покупателя. В новом корректировочном документе, конечно, нужно указать уже измененное количество товара - 5100 бутылок. А вот в исправленном счете-фактуре на отгрузку - первоначальное количество (5000 бутылок). Именно такой порядок предусмотрен пунктом 7 Правил заполнения счетов-фактур.

Надо ли вносить изменения в книгу продаж

Исправлять книгу продаж нужно, только если внесенные в счет-фактуру изменения затрагивают ее показатели. Например, когда бухгалтер исправил ИНН или наименование покупателя, цену, количество товара или налоговую ставку. Если же, допустим, он устранил ошибку в адресе, то это никак не повлияет на данные книги продаж. Такого показателя, как адрес покупателя, в ней просто нет. Поэтому книгу корректировать не нужно. Достаточно отразить исправленный экземпляр в журнале учета полученных и выставленных счетов-фактур.

Однако чаще все же бывает иначе: бухгалтер исправил ошибку в счете-фактуре и ему нужно скорректировать книгу продаж. Тогда следует действовать в зависимости от ситуации.

Если вы нашли и устранили ошибку в счете-фактуре, который выставили в текущем квартале, то нужно исправить книгу продаж за этот период. То есть аннулировать запись об ошибочном экземпляре. Для этого в книге продаж отразите стоимостные показатели первичного счета-фактуры со знаком "минус". А затем зарегистрируйте исправленный экземпляр с положительными значениями. Это следует из пункта 11 Правил ведения книги продаж.

Порядок корректировки книги продаж будет иной, если вы исправили счет-фактуру прошлого квартала. Тут без дополнительного листа не обойтись. Составьте его к тому кварталу, в котором был зарегистрирован ошибочный счет-фактура. Об этом сказано в пункте 3 Правил ведения книги продаж.

Дополнительный лист нужно составить по форме. установленной постановлением № 1137. В нем аннулируйте счет-фактуру с ошибкой и впишите исправленный. При этом алгоритм действий будет таким. Для начала в строку "Итого" перенесите результат по графам 4-9 книги продаж за квартал, в который вносите коррективы. Если книгу за данный налоговый период вы уже правили, то итоговые показатели возьмите из предыдущего дополнительного листа. Затем в следующих двух строках запишите показатели ошибочного счета-фактуры, который нужно аннулировать, и исправленного экземпляра. Причем стоимостные показатели счета-фактуры с ошибкой укажите со знаком "минус". Наконец, в строке "Всего" следует вписать итоги по графам 4-9. Для этого из показателей строки "Итого" вычтите показатели ошибочного счета-фактуры. И к полученному результату прибавьте показатели исправленного. А данные из строки "Всего" вы используете, чтобы скорректировать декларацию по НДС.

ПРИМЕР Как бухгалтеру внести исправленный счет-фактуру в книгу продаж

ООО "Стандарт" отгрузило контрагенту товары на сумму 47 200 руб. (в том числе НДС - 7200 руб.). Бухгалтер выставил счет-фактуру от 11 сентября 2013 г. № 123. А в октябре заметил в документе ошибку. Неверно была указана стоимость товара, в счете-фактуре значилось 59 000 руб. (в том числе НДС - 9000 руб.).

24 октября бухгалтер выставил исправленный счет-фактуру. В этот же день он составил дополнительный лист книги продаж за III квартал. И вписал туда показатели аннулируемого счета-фактуры с отрицательным значением, а данные исправленного документа со знаком "плюс" (см. образец доплиста книги продаж ниже. - Примеч. ред.).

А если нужно исправить счет-фактуру, к которому есть корректировочный? Как быть с книгой продаж? Составьте верный экземпляр к первичному документу. А также к корректировочному, если ошибка перетекла и в него. Затем в книге продаж аннулируйте оба счета-фактуры с ошибками и зарегистрируйте верные экземпляры в общем порядке.

Продолжение статьи о том, как скорректировать базу по НДС. вы можете прочитать на сайте электронного журнала «Семинар для бухгалтера». Ознакомиться с материалом могут все, даже если нет подписки на издание. Просто оформите бесплатный доступ на три дня и журнал в вашем полном распоряжении.

Исправленная счет фактура образец заполнения

Счета-фактуры: вносим исправленияВ выставленных поставщиками счетах-фактурах довольно часто встречаются ошибки или неточности, которые в дальнейшем могут помешать организации-покупателю принять НДС к вычету. В каких случаях такие счета-фактуры необходимо корректировать? В каком порядке это нужно делать? Об этом, а также об основных проблемах, с которыми может столкнуться организация-покупатель, представляя исправленный документ в налоговую инспекцию, мы и поговорим.

К составлению и реквизитам счетов фактур Налоговым кодексом установлены обязательные требования 1. Только оформленный с соблюдением указанных требований счет-фактура является основанием для принятия покупателем к вычету сумм НДС, предъявленных ему продавцом 2. Из практики налоговых проверок большинство компаний знает не понаслышке, что любая мелкая неточность в оформлении счета-фактуры может послужить проверяющим формальным поводом для отказа в вычете.

Однако с начала этого года норма пункта 2 статьи 169 Кодекса действует в новой редакции 3. которая содержит, в частности, два дополнения. Во первых, в ней перечислены те ошибки в счетах-фактурах, которые не являются основанием для отказа в вычете суммы налога 4. Это ошибки, которые не препятствуют налоговым органам при проведении налоговой проверки идентифицировать:

покупателя товаров (работ, услуг), имущественных прав

наименование товаров (работ, услуг), имущественных прав

Во вторых, уточнено, что нельзя отказать покупателю в праве на вычет за невыполнение таких требований к счету-фактуре, которые не предусмотрены пунктами 5 и 6 статьи 169 Налогового кодекса 5 .

Эти изменения, безусловно, благоприятны для компаний. Но нужно учитывать, что применяются они только к правоотношениям, возникшим с 1 января 2010 года 6. Кроме того, законодатели не дали подробных разъяснений относительно ошибок в счетах-фактурах, которые не помешают вычету НДС. Поэтому в спорах с налоговиками по-прежнему большое значение будут иметь разъяснения чиновников и арбитражная практика (некоторые ссылки из недавних положительных решений по рассматриваемой проблеме приведены в табл. на с. 35).

По нашему мнению, неточности, допущенные в номерах и датах выписки счетов фактур, наименованиях и адресах грузоотправителей и грузополучателей или в номере платежно-расчетного документа (в случае получения предоплаты), а также некоторые другие аналогичные ошибки теперь не должны вызывать претензии со стороны инспекторов в части применения вычета. В остальных случаях, то есть когда нарушены существенные требования к заполнению счетов фактур, вычет по-прежнему возможно получить только после внесения исправлений в неправильно оформленные счета-фактуры.

Если ошибки в заполнении счета-фактуры выявлены в ходе налоговой проверки, то налоговики обязаны сообщить вам об этом с требованием внести соответствующие изменения в установленный срок 7. Безусловно, лучше представить в инспекцию исправленные продавцом документы до вынесения решения по результатам проверки. Однако для обоснования правомерности налоговых вычетов покупатель имеет право представить исправленные счета-фактуры вместе с жалобой в вышестоящий налоговый орган (для обжалования во внесудебном порядке 8 ), а также в дальнейшем, во время судебного разбирательства. А суд обязан исследовать эти документы 9 .

Какие ошибки в счете-фактуре не помеха для вычета: несколько положительных судебных решений

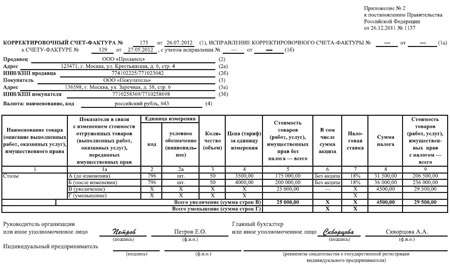

Корректировочный счет-фактура: образец и пример заполненияВозможность составлять единые корректировочные счета-фактуры появилась у компаний еще с 1 июля 2013 года. Но правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. чиновники поменяли только сейчас. Они уточнили название строки 1б в форме корректировочный счет-фактура. Теперь четко видно, что его можно выписать сразу к нескольким счетам-фактурам. Казалось бы, формальное изменение. Но мы рекомендуем использовать только обновленный бланк. Чтобы инспекторы не отказали в вычете по корректировочному счету, составленному по неутвержденной форме.

С 6 ноября изменилось название строки 1б корректировочного счета-фактуры. Правка техническая. Но с этого дня безопаснее использовать только обновленную форму, чтобы не оставить налоговикам повода отказать в вычетах.

В правилах № 1137 учтена еще одна поправка: корректировочный счет-фактура на увеличение цены или количества товаров поставщик регистрирует в книге продаж за квартал, в котором компании подписали соглашение об изменении стоимости. Так что теперь любые корректировочные счета - как на увеличение стоимости, так и на уменьшение - надо учитывать в текущем квартале, а не в периоде отгрузки.

Но по-прежнему не ясно, можно ли суммировать данные по нескольким поставкам в едином корректировочном счете-фактуре. Речь идет о ситуации, когда поставщик отгрузил несколько партий одинаковых товаров, а потом предоставил по ним скидку. Недавно чиновники заявили, что ничего складывать нельзя (письмо Минфина России от 12 сентября 2013 г. № 03-07-09/37680 ). Однако Налоговый кодекс РФ не запрещает этого, да и на итоговую сумму НДС это никак не влияет. Тем не менее показатели нескольких отгрузок по одному наименованию товаров безопаснее не суммировать, а приводить в разных строках единого счета-фактуры. Пример заполнения формы Корректировочный счет-фактура приведен ниже.

Красным цветом выделен реквизит, который изменился.

Зеленым цветом выделены разные партии одинаковых товаров, приведенные в отдельных строках счета-фактуры.

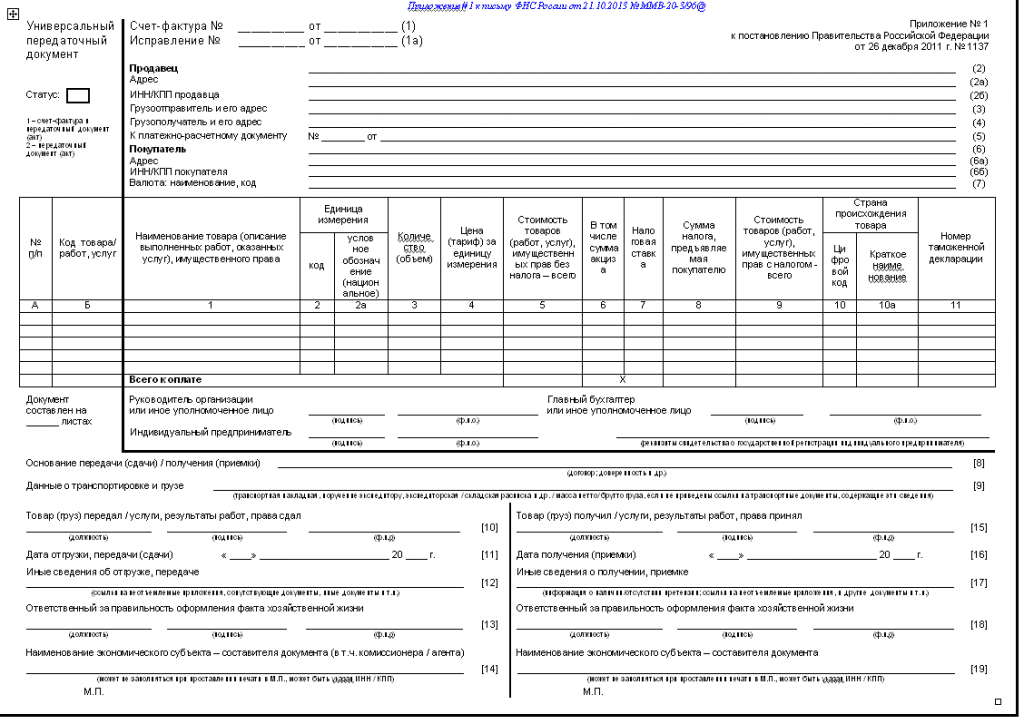

Заполняем счет-фактуру. Скачать бланк на 2015 годСчет-фактура относится к первичным документам, оформляемым предприятием-плательщиком НДС. Его наличие является основанием для оплаты (безналичного перевода) и служит свидетельством окончательного принятия поставленного товара или услуги.

Ниже можно скачать шаблон бланка счет фактуры и познакомиться с его заполненным образцом.

Что вписывается в графы счет-фактуры?Ряд пунктов является обязательным к заполнению, а остальные используются лишь в отдельных случаях.

К обязательным графам относятся:

К пунктам, заполняемым при необходимости, относятся:

В промежутке между поставкой товара и его оплатой могут возникнуть изменения в размере положенного к выплате НДС (при увеличении или уменьшении цены товара). Чтобы скорректировать первичную величину, выписывается корректировочный счет-фактура (бланк для заполнения находится здесь ). Его оформление аналогично стандартной форме счета.

Особенностью корректирующего документа является возможность заполнения единого бланка для товаров из нескольких счетов-фактур.

Если же необходимо устранить неточные данные, то составляется обычное исправление, а не корректировка. Незначительные ошибки, которые не мешают налоговым органам идентифицировать стороны и сумму НДС, не являются препятствием для вычета налога.

Отличительным свойством счета-фактуры является возможность его составления не только в бумажной, но и электронной форме.

При электронном документообороте применяют электронные подписи, а в отчетных бумагах указывают программное обеспечение, с использованием которого ведется работа с документами.

Скачать бланк счет фактуры на 2015 годКачаем чистый бланк. корректировочная форма находится здесь .

Исправление счета-фактуры: форма новая, последствия старыеС 1 апреля 2012 г. все плательщики НДС должны в полном объеме начать применять правила составления счетов-фактур, установленные Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление 1137).

Помимо прочих новшеств, этим Постановлением установлен совершенно новый порядок исправления ранее выставленных счетов-фактур. В этой статье мы рассмотрим этот новый порядок, а также налоговые последствия, возникающие у продавца и покупателя.

Если в счете-фактуре обнаружены какие-то ошибки (арифметические, технические, связанные с неправильным вводом информации, и т.п.), то в него необходимо внести соответствующие исправления.

Исправления в счета-фактуры нужно вносить только в том случае, если выявленные ошибки могут являться основанием для отказа в вычете НДС.

В соответствии с п.2 ст.169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Следовательно, при выявлении таких ошибок исправлять ранее выставленные счета-фактуры не нужно. Это прямо предусмотрено пунктом 7 Правил заполнения счета-фактуры (Приложение № 1 к Постановлению № 1137) и пунктом 6 Правил заполнения корректировочного счета-фактуры (Приложение № 2 к Постановлению № 1137).

Так, например, нельзя отказать в вычете по счету-фактуре, в котором:

Перечисленные выше ошибки не могут служить основанием для отказа в вычете НДС, поэтому вносить исправления в счета-фактуры, содержащие такие ошибки, нет никакой необходимости.

Итак, исправления необходимо вносить в том случае, если выявленные ошибки затрагивают следующую информацию:

По старым правилам, действовавшим до вступления в силу Постановления № 1137, исправления в счет-фактуру следовало вносить путем зачеркивания неправильной информации и указания правильных данных. Внесенные исправления должны быть заверены подписью руководителя и печатью организации-продавца с указанием даты внесения исправлений.

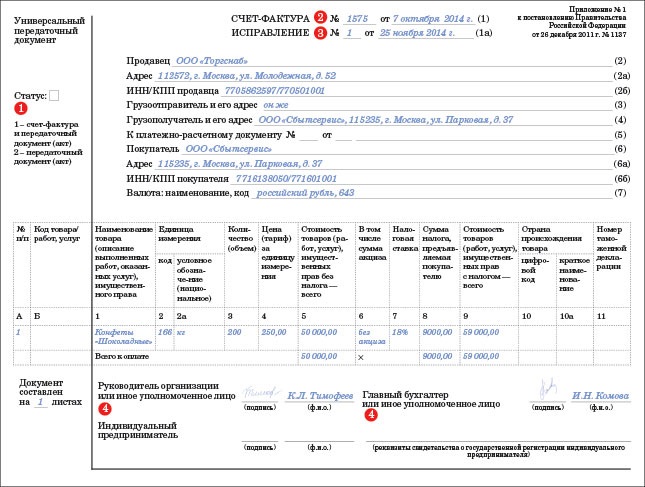

По новым правилам, установленным Постановлением № 1137, исправления в ранее выставленный счет-фактуру вносятся путем составления нового счета-фактуры (назовем его «исправленный» счет-фактура) с тем же номером и датой составления (строка 1), что и первоначальный (до внесения исправлений). При этом в строке 1а нового исправленного счета-фактуры указывается порядковый номер внесенного исправления и дата внесения исправления.

Организация-поставщик выставила покупателю счет-фактуру № 250 от 20 марта 2012 г. на стоимость отгруженных товаров. В счете-фактуре указан неправильный ИНН покупателя. Покупатель обратился к продавцу с просьбой внести исправления в выставленный счет-фактуру.

25 марта 2012 г. поставщик выставляет покупателю исправленный счет-фактуру, в строке 1 которого указываются номер и дата первоначального счета-фактуры (счет-фактура № 250 от 20 марта 2012 г.), а в строке 1а – номер и дата внесения исправления (исправление № 1 от 25 марта 2012 г.)

В соответствии с п.2 Постановления №1137 новый порядок внесения исправлений (путем составления нового исправленного счета-фактуры) применяется при внесении исправлений в те счета-фактуры, которые были составлены после вступления в силу Постановления № 1137.

Счета-фактуры, составленные до этой даты, следует исправлять по старым правилам – путем зачеркивания неправильных данных и проставления правильной информации.

Учитывая неопределенность с датой вступления в силу Постановления № 1137, Минфин разрешил налогоплательщикам в течение I квартала 2012 г. применять как старые формы счетов-фактур, так и новые. В этой связи, на наш взгляд, требование пункта 2 Постановления № 1137 следует трактовать так. Если исправляется счет-фактура, который был составлен по старой форме, то и исправлять его нужно по-старому. Если же исправляется счет-фактура, составленный по новой форме, то и исправляется он по-новому (путем составления нового исправленного счета-фактуры).

Выставление исправленных счетов-фактур (как обычных, так и корректировочных) приводит к следующим последствиям.

Если исправляется счет-фактура, составленный в текущем квартале, то продавец в книге продаж текущего периода делает две записи:

1) аннулирует запись по счету-фактуре до внесения исправлений (в книге продаж указываются данные по этому счету-фактуре с минусом)

2) в общем порядке вносит данные по новому исправленному счету-фактуре (с плюсом).

Покупатель производит аналогичные действия в своей книге покупок текущего квартала – вносит в книгу покупок данные:

1) по счету-фактуре до внесения исправлений с минусом

2) по исправленному счету-фактуре с плюсом.

Если исправляется счет-фактура, составленный в предыдущем квартале, то продавец делает то же самое, но только не в самой книге продаж, а в дополнительном листе книги продаж за тот период, в котором в ней был зарегистрирован счет-фактура до внесения исправлений. В доплисте книги продаж делаются две записи – одна с минусом (по счету-фактуре до внесения исправлений), вторая с плюсом (по исправленному счету-фактуре).

Покупатель же поступает по-другому.

Он составляет доплист книги покупок за тот период, в котором был зарегистрирован счет-фактура до внесения исправлений, и отражает в нем данные по этому счету-фактуре с минусом. При этом исправленный счет-фактура в общеустановленном порядке регистрируется в книге покупок того периода, в котором он получен.

Очевидно, что составление доплиста влечет за собой уменьшение итоговых данных книги покупок того периода, в котором изначально был заявлен вычет по счету-фактуре до внесения в него исправлений. А это, в свою очередь, приводит к необходимости подачи уточненной декларации по НДС за соответствующий налоговый период.

Заметим, что со вступлением в силу Постановления № 1137 изменились лишь технические правила исправления счетов-фактур. Последствия же внесения исправления в счет-фактуру остались без изменения. Старым Постановлением № 914 был предусмотрен аналогичный порядок отражения исправлений в книгах покупок и книгах продаж у продавца и покупателя.

По мнению налоговых органов, изложенный выше порядок внесения изменений в книгу покупок применяется независимо от того, какой именно реквизит счета-фактуры был исправлен.

Часто исправления, вносимые в счета-фактуры, не затрагивают отраженную в нем сумму НДС (например, продавец исправляет неправильно указанный адрес или дописывает реквизиты платежного поручения). Однако сам факт внесения исправлений в счет-фактуру, который ранее уже был зарегистрирован в книге покупок, влечет за собой необходимость внесения исправлений в книгу покупок. Именно такую позицию занимают налоговики (см. письмо Минфина России от 27.07.2006 № 03-04-09/14).

Соответственно, при получении от поставщика исправленного счета-фактуры покупатель вынужден переносить вычет на более поздний срок (с того момента, когда вычет был заявлен первоначально, на тот период, когда поступил счет-фактура с внесенными изменениями), независимо от того, какой реквизит был исправлен.

Можно ли спорить с таким подходом?Анализ арбитражной практики показывает, что можно.

Вопрос о том, в каком периоде можно получить вычет по исправленным счетам-фактурам – в том, когда вычет был заявлен первоначально (по неправильно заполненному счету), или в том, когда был получен исправленный счет-фактура, – очень часто является предметом судебных споров.

В настоящее время арбитражная практика подтверждает правомерность вычета именно в том периоде, когда он был заявлен изначально.

Еще в 2008 году появилось несколько решений Президиума ВАС РФ, в которых сделан однозначный вывод о том, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты а не в периоде внесения исправлений (постановления от 04.03.2008 № 14227/07, от 03.06.2008 № 615/08).

Федеральные суды различных округов принимают аналогичные решения.

Например, ФАС Западно-Сибирского округа в Постановлении от 13.04.2009 № Ф04-2173/2009(4387-А81-26) указал, что последующее исправление счетов-фактур не влияет на правомерность отражения налогоплательщиком налоговых вычетов в том налоговом периоде, в котором выполнены установленные законом условия. При этом судьи сослались на то, что такая правовая позиция соответствует сложившейся судебно-арбитражной практике, нашедшей свое подтверждение в постановлениях Президиума ВАС РФ от 03.06.2008 № 615/08 и от 07.06.2005 № 1321/05, согласно которым налоговые вычеты, в том числе предъявляемые налогоплательщиком по исправленным счетам-фактурам, должны заявляться в рамках того налогового периода, к которому относятся операции и выплаты по ним.

Аналогичные решения можно найти и в практике ФАС других округов (см. например, постановление ФАС Московского округа от 26.01.2011 № КА-А40/17450-10).

Однако нужно учитывать, что Минфин России продолжает настаивать на том, что вычет по исправленному счету-фактуре должен быть перенесен на тот период, когда счет-фактура был исправлен.

В письме Минфина России от 01.09.2011 № 03-07-11/236 указано, что при внесении продавцом изменений в счет-фактуру исправленный счет-фактура регистрируется покупателем в книге покупок, и, соответственно, суммы налога на добавленную стоимость предъявляются покупателем к вычету в том налоговом периоде, в котором исправленный счет-фактура получен.

В письме Минфина от 26.07.2011 № 03-07-11/196 уточняется, что если покупатель товаров до внесения продавцом исправлений в счет-фактуру зарегистрировал его в книге покупок и принял сумму НДС к вычету, то ему следует внести соответствующие изменения в книгу покупок. Запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Кроме того, покупателю следует представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за тот налоговый период, в отношении которого им были внесены изменения в книгу покупок.

Таким образом, получив исправленный счет-фактуру, решайте сами, переносить вычет или нет.

Если перспектива судебного разбирательства вас не пугает, оставляйте вычет в том периоде, когда он был заявлен изначально. В противном случае, сдавайте уточненную декларацию и переносите вычет на тот период, в котором счет-фактура был исправлен.

Учитывая изложенные проблемы, еще раз подчеркнем: исправлять нужно только те счета-фактуры, в которых сделаны ошибки, препятствующие вычету НДС. Счета-фактуры, содержащие ошибки, не препятствующие вычету, исправлять нет никакой необходимости.

Счет-фактураС января 2012 г. введена новая форма счета-фактуры (действует и до сегодняшнего времени - 2015 год), используемая при расчете НДС, а также новые правила ее заполнения. Настоящая счет-фактура – строго установленный документ, выписываемый продавцом покупателям после отпуска товара, оказания услуг или выполнения работ. Она служит основанием возмещения или принятия к вычету НДС. В соответствии с НК РФ налогоплательщик должен составлять счета-фактуры. На их основе ведутся журналы учета счетов-фактур (выставленных или полученных), книги продаж и покупок. в тех случаях, когда операции подлежат налогообложению.

Что нового и образец бланкаСчет-фактура 2012 года по форме лишь немного отличается от старого образца. Она содержит некоторые существенные дополнения. В новую форму добавили строку «Исправление». Ее заполняют при обнаружении ошибок в первоначальной версии документа и составлении исправленного экземпляра.

Кроме того, четко определенно указание названия в строке «Продавец»: достаточно указать на основании учредительных документов краткое или полное наименование (на усмотрение составителя). Строка «Валюта» заполняется даже в случаях безденежных расчетов. В документе указывают каждую сумму, не округляя ее: используют центы, копейки, евроценты и т.д.

Дополнили графы табличной части. Графу «Единицы измерения» разделили на две (Код, Условное обозначение). Данные вносятся на основании Общероссийского классификатора. Если показатели отсутствуют, то следуют проставить прочерки. Графу «Страна происхождения» также разделили на две (Код, Краткое наименование). Заполняются лишь для импортной продукции на основании Общероссийского классификатора.

Правила заполненияСтроки заполняются следующим образом:

Графы заполняются следующим образом:

Графы 4-9 (кроме 7). Стоимостные показатели указывают в долларах США и центах, рублях и копейках либо в иной валюте.

Строки 3,4, а также графы 2-6, 10, 11 счета-фактуры, выставляемом при получении частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав не заполняют, то есть ставят прочерки.

Бланк счета-фактуры скачать (Размер: 37,5 KiB | Скачиваний: 10 190)

Бланк корректировочного счета-фактуры скачать (Размер: 41,5 KiB | Скачиваний: 2 666)

Устарел бланк или статья? Пожалуйста нажми!