Рейтинг: 5.0/5.0 (1925 проголосовавших)

Рейтинг: 5.0/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Проверьте, пожалуйста, все ли я сделала правильно?

1)Мебель.

Мы закупили мебель у поставщика, в накладной она вся расписана подетально, такую же разобранную нам ее и привезли. Затем приехали сборщики и собрали ее.

Мои действия

- отразила поступление каждого элемента мебели по накладной поставщика по Дт.10 счета,

- оформила Приходный ордер М-4,

Затем приступила к комплектации столов, тумб, шкафов. По каждому комплекту:

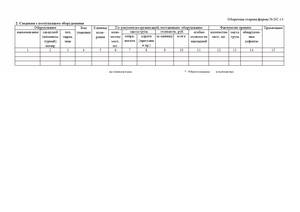

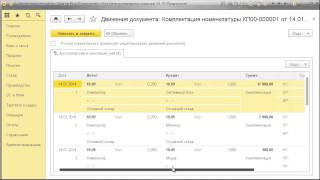

- оформила Требование накладную М-11 на отпуск необходимых запчастей (см. вложение),

- оформила поступление сформированного комплекта Приходным ордером М-4 (см.вложение)

- оформила акт на комплектацию МЦ (см.вложение Акт.xls)

- проводка Дт10 Кт10

Списала полученный комплект т.к. его стоимость меньше 20000,00 по Требованию-накладной М-11, проводка Дт26 Кт10

2)Компьютер

Мы купили также компьютер, в накладной он состоит из системного блока, монитора, мыши и т.д.

Мои действия

- отразила поступление каждого элемента по накладной поставщика по Дт.08 счета как объекты внеоборотных активов (стоимость больше 20000),

Затем приступила к комплектации:

- оформила акт на комплектацию объекта внеоборотного актива (см.вложение Акт ОС.xls)

- проводка Дт08 Кт08

Оформила Акт ввода в эксплуатацию ОС-1 Дт01 Кт08

Все правильно? Прокомментируйте пожалуйста формы Актов на комплектацию, составляла их сама, т.к. не нашла никакого образца.

Добрый день, понимаю, что тема для вас уже устарела, но, все таки, подскажите, каким документом в 1С скомплектовали внеобор. активы?

я никогда не занималась комплектацией, приходовала уже сразу столы, тумбы ( и что это неправильно?), т.к. собирали их работники поставщика, а у вас кто собирал- может быть другая какая фирма; даже если и другая, я бы стоимость сборки включила в ст-ь ТМЦ. мне кажется уж очень много бумаг у вас для этого- это мое мнение и оно может расходится с другими.

Не страшно платить налоги, страшно когда их не с чего платить!

я никогда не занималась комплектацией, приходовала уже сразу столы, тумбы ( и что это неправильно?), т.к. собирали их работники поставщика, а у вас кто собирал- может быть другая какая фирма; даже если и другая, я бы стоимость сборки включила в ст-ь ТМЦ. мне кажется уж очень много бумаг у вас для этого- это мое мнение и оно может расходится с другими.

я тоже так никогда не делала.

сразу суммирую все запчасти и приходую одним инвентарным объектом.

вроде бы замечаний не было от аудиторов.

а какие вы документы оформляете, когда перемещение ТМЦ со склада делаете на комплектацию.

Приходую сразу в комплекте: например у вас по накладной для витрины, стола, стула:

1. Стойки -10 шт. сумма за шт. 100руб, всего-1000 руб.

2. Саморезы-50 шт. за шт. 10 руб -500 руб

3.Панель- 8 шт. за шт. 1500 руб. -12000 руб.

ИТОГО по накладной -13500 руб.

Все это на 2 витрины. Вот и приходуете 2 витрины =по 6750 руб. каждая.

Не страшно платить налоги, страшно когда их не с чего платить!

Екатерина Бубякина Ученик (108), на голосовании 4 года назад

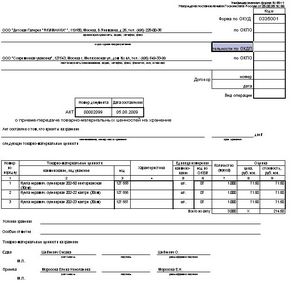

По товарной накладной пришло 1) Кресло из состава ЛОР-установки - 77 000 руб.; 2)Стул врача из состава ЛОР-установки 4700. Как назвать поступившую номенклатуру в 1С. а) ЛОР установка и далее ввести спецификации; б) Оприходовать отдельно каждую составную часть. Помогите пожалуйста!

Голосование за лучший ответ

Евгения Мастер (1309) 4 года назад

Оприходовать отдельно и назвать так, как указано в накладной.

Василенюк Анна Профи (982) 4 года назад

Актом сделайте свое наименование.

Например.

Акт о комплектации осн. ср-ва

(число, город)

Комиссия в составе.

определила отнести Кресло из состава ЛОР-установки - 77 000 руб и Стул врача из состава ЛОР-установки 4700 в состав основного средства ЛОР установка со стоимостью 81700 (соответственно стоимость основного средства сформированы из комплектующих его основных средств. )

комиссия, подписи

в принципе можно директором вверху утвердить

Ирик Мудрец (13958) 4 года назад

В 1С есть такая штука: комплектация номенклатуры. Т. е. приходуете все по наименованиям, как они написаны в накладной, затем создаете в группе ОС номенклатуру, как Вам удобнее, например ЛОР-Установка, и все кресла и стулья и вообще все, что к ней относится через комплектацию соединяете в отдельное основное средство

Источник: Личный опыт

несмотря на то, что объект ОС полностью самортизирован, он по-прежнему учитывается Вашей организацией в бухгалтерском учете в составе ОС на счете 01 "Основные средства", поскольку продолжает использоваться для производственных нужд.

Если в результате дооборудования улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта ОС, то затраты на дооборудование и модернизацию увеличивают первоначальную стоимость этого ОС (п. п. 14, 27 ПБУ 6/01).

Затраты на дооборудование и модернизацию объекта ОС отражаются в бухгалтерском учете на дату подписания акта о приеме-сдаче, по дебету счета 08.

После завершения работ по дооборудованию ОС затраты, увеличивающие его первоначальную стоимость, учтенные на счете 08, списываются в дебет счета 01.

В указанном порядке амортизация начисляется с 1-го числа месяца, следующего за месяцем завершения дооборудования и модернизации объекта ОС.

В налоговом учете (как и в бухгалтерском учете) организация увеличивает первоначальную стоимость объекта ОС (полностью самортизированного) на сумму расходов на его дооборудование (п. 2 ст. 257 Налогового кодекса РФ). При этом увеличение срока полезного использования ОС может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено указанное ОС (абз. 2 п. 1 ст. 258 НК РФ).

По мнению Минфина России, в таком случае организация должна начислять амортизацию по тем нормам, которые были определены при введении основного средства в эксплуатацию (письма от 23 сентября 2011 г. № 03-03-06/2/146, от 10 сентября 2009 г. № 03-03-06/2/167, от 12 февраля 2009 г. № 03-03-06/1/57). При применении линейного метода сумму амортизации рассчитывайте на основании новой первоначальной стоимости. При применении нелинейного метода ежемесячную сумму амортизации рассчитывайте исходя из суммарного баланса амортизационной группы, в которую входит данное основное средство, увеличенного на стоимость его реконструкции (модернизации). Применяйте это правило независимо от стоимости реконструкции (модернизации) – более 40 000 руб. или менее 40 000 руб.

В налоговом учете не меняйте срок полезного использования и не пересчитывайте норму амортизации основного средства. Просто увеличьте первоначальную стоимость имущества (суммарный баланс амортизационной группы (подгруппы)) на сумму расходов на дооборудование и продолжайте начислять амортизацию в соответствии с ранее действующей нормой. Делайте это, пока не спишется вся сумма затрат на модернизацию. Таким образом, амортизация будет начисляться за пределами установленного срока полезного использования. Такой позиции придерживается Минфин России в своих письмах от 13 марта 2006 г. № 03-03-04/1/216 и от 2 марта 2006 г. № 03-03-04/1/168.

То оборудование, с помощью которого Вы проводите дооукомплектацию ОС нельзя принимать как отдельный инвентарный объект ОС, так как оно не отвечает критериям ОС.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия.

1.Рекомендация: Как провести и отразить в бухучете и при налогообложении достройку (дооборудование) основных средств

В связи с производственной необходимостью организация может основное средство достроить (дооборудовать).*

Ситуация: что понимается под достройкой и дооборудованием основных средств

Достройка и дооборудование проводятся с целью придать основному средству новые качества и характеристики (абз. 2 п. 2 ст. 257 НК РФ). Однако сами термины «достройка» и «дооборудование» в законодательстве не определены. Вместе с тем в пункте 6 ПБУ 6/01 и пункте 10 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, установлено, какие приспособления и принадлежности должны учитываться вместе с основным средством. Следуя этим требованиям, можно определить достройку и дооборудование основного средства следующим образом.*

Дооборудование означает дополнение основного средства новыми (а не взамен уже существующих) частями, деталями и другими предметами, которые будут с ним составлять единое целое и иметь общее управление. Например, для компьютера это установка CD-ROM, для автомобиля – монтаж кунга на шасси. Если при этом не происходит изменения технологического или служебного назначения основного средства, то такие работы не являются дооборудованием (письмо Минфина России от 21 февраля 2012 г. № 03-03-06/1/94).*

хозспособом (т. е. собственными силами организации);

подрядным способом (т. е. с привлечением сторонних организаций (предпринимателей, граждан)).

Если организация выполняет достройку (дооборудование) не собственными силами, то с исполнителями нужно заключить договор подряда (ст. 702 ГК РФ).

Документальное оформление передачи объекта основных средств на достройку (дооборудование) зависит от способа выполнения работ: подрядным способом или собственными силами.*

При передаче основного средства подрядчику оформите акт о приеме-передаче основного средства на достройку (дооборудование). Поскольку унифицированной формы акта нет, разработайте ее самостоятельно. Если основное средство будет утрачено (испорчено) подрядчиком, подписанный акт позволит организации потребовать возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

При выполнении работ по достройке (дооборудованию) собственными силами поступайте так. Если объект основных средств передается в специальное подразделение организации (например, ремонтную службу), составьте накладную на внутреннее перемещение по форме № ОС-2. Если при достройке (дооборудовании) местонахождение основного средства не меняется, никаких передаточных документов составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

По окончании работ по достройке (дооборудованию) объекта основных средств составьте акт о приеме-сдаче работ (п. 71 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Так, при достройке зданий и сооружений подрядным способом должны быть составлены акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, утвержденным постановлением Госкомстата России от 11 ноября 1999 г. № 100.

В других случаях при достройке (дооборудовании) основных средств унифицированной формы акта не предусмотрено. Акт о приеме-сдаче достроенных (дооборудованных) основных средств организация разрабатывает самостоятельно. Акт подписывают:

члены приемочной комиссии, созданной в организации;

сотрудники, ответственные за достройку (дооборудование) основного средства (или представители подрядчика);

сотрудники, ответственные за сохранность основного средства после достройки (дооборудования).

После этого акт утверждает руководитель организации и его передают бухгалтеру.

Организация вправе увеличить срок полезного использования основного средства после реконструкции, модернизации или технического перевооружения объекта (абз. 2 п. 1 ст. 258 НК РФ). О достройке (дооборудовании) основного средства в данной норме законодательства не сказано.*

Однако достройка (дооборудование) основного средства, как и его модернизация (реконструкция, техническое перевооружение), проводится с целью изменить технические характеристики и придать основному средству новые качества (абз. 2 п. 2 ст. 257 НК РФ). Поэтому организация вправе увеличить срок полезного использования, если после достройки (дооборудования) изменение характеристик основного средства привело к возможности эксплуатировать его дольше ранее установленного срока. Это возможно сделать в пределах срока полезного использования, установленного для амортизационной группы, к которой относится основное средство (абз. 2 п. 1 ст. 258 НК РФ).

Такой позиции придерживается Минфин России в письме от 14 февраля 2007 г. № 03-03-06/1/91.

Как оформить увеличение срока полезного использования основного средства после его достройки (дооборудования), см. Как провести и отразить в бухучете и при налогообложении достройку (дооборудование) основных средств.

Главбух советует: обратите внимание, что увеличение срока полезного использования основного средства после его достройки (дооборудования) не приведет к более выгодным налоговым последствиям для организации в сравнении с ситуацией, когда срок полезного использования останется не измененным.

В налоговом учете не предусмотрено изменения нормы амортизации имущества после достройки (дооборудования). То есть независимо от того, останется срок полезного использования прежним или организация примет решение его увеличить, сумма ежемесячных амортизационных отчислений, относимая на расходы, не изменится. А списание стоимости основного средства произойдет по окончании фактического срока его использования. Это справедливо и для случая, когда организация не увеличивает срок полезного использования основного средства, так и для случая, когда такое увеличение проводится.

Такой порядок следует из пункта 2 статьи 257, пункта 2 статьи 259.1, пунктов 3 и 4 статьи 259.2 Налогового кодекса РФ.

В бухучете амортизация в отношении основных средств, подвергшихся достройке (дооборудованию), начисляется в другом порядке (по новым нормам, рассчитанным исходя из оставшегося срока полезного использования). Таким образом, избежать возникновения разниц между бухгалтерским и налоговым учетом путем изменения срока полезного использования достроенного (дооборудованного) имущества не получится.

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2.Ситуация: Как начислять амортизацию в налоговом учете, если на момент реконструкции (модернизации) основное средство полностью самортизировано. После реконструкции (модернизации) первоначальная стоимость основного средства увеличилась

По мнению Минфина России, в таком случае организация должна начислять амортизацию по тем нормам, которые были определены при введении основного средства в эксплуатацию (письма от 23 сентября 2011 г. № 03-03-06/2/146, от 10 сентября 2009 г. № 03-03-06/2/167, от 12 февраля 2009 г. № 03-03-06/1/57). При применении линейного метода сумму амортизации рассчитывайте на основании новой первоначальной стоимости. При применении нелинейного метода ежемесячную сумму амортизации рассчитывайте исходя из суммарного баланса амортизационной группы, в которую входит данное основное средство, увеличенного на стоимость его реконструкции (модернизации). Применяйте это правило независимо от стоимости реконструкции (модернизации) – более 40 000 руб. или менее 40 000 руб.*

Пример расчета амортизации основного средства после модернизации в налоговом учете. Основное средство на момент модернизации полностью самортизировано. Амортизация начисляется линейным методом*

На балансе организации числится основное средство. Первоначальная стоимость объекта по данным налогового учета – 50 000 руб. При принятии основного средства к учету по нему был установлен срок полезного использования 36 месяцев. Амортизация начислялась линейным методом.

Месячная норма амортизации по объекту составляла:

1. 36 мес. 100% = 2,7778%.

Ежемесячно в составе расходов в налоговом учете бухгалтер учитывал:

В дополнение вопроса № 485362, подскажите, а как поступить со знаками, которые были оприходованы как основные средства, до вступления в силу изменений в инструкцию № 157н. Их так и продолжать учитывать в составе ОС?

Ответсообщаем следующее: В соответствии с пунктом 45 приказа Минфина России от 01.12.2010 № 157н, обстановка дороги, в том числе дорожные знаки, учитывается в составе дороги, если иное не установлено порядком ведения реестра имущества соответствующего публично-правового образования. Из этого следует, что если порядком ведения реестра имущества публично-правового образования не установлен учет дорожных знаков в качестве отдельных инвентарных объектов, то целесообразнее сделать корректировку в учете. Объясняется это так.

В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам. То есть должны быть исключены случаи, когда аналогичное имущество относится учреждением как к основным средствам, так и к материальным запасам. На это обращают особое внимание контролирующие органы.

Дорожные знаки являются составными частями дороги. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такой порядок следует из пункта 41 Инструкции к Единому плану счетов № 157н. Возможен такой вариант. Чтобы произвести комплектацию инвентарного объекта (дороги), например, из трех инвентарных объектов, в учете учреждения следует отразить ликвидацию этих объектов, а на их стоимость и начисленную амортизацию сформировать первоначальную стоимость и амортизацию нового объекта. Нужно отметить, что действующим законодательством не установлен порядок комплектации объекта из нескольких самостоятельных инвентарных объектов. Комплектация объекта основных средств может быть осуществлена на основании приказа (распоряжения) руководителя учреждения и оформлена соответствующим актом. Ниже приведена примерная форма приказа о комплектации и об установлении срока полезного использования. В акте необходимо указать причины комплектации объекта, а также сведения о нефинансовых активах, списываемых с учета в результате осуществления данной операции.

Кроме того, также необходимо оформить все предусмотренные инструкциями первичные документы, отражающие выбытие и поступление нефинансовых активов. Учреждению желательно определить подробный порядок организации бухгалтерского учета в подобных ситуациях в рамках учетной политики и согласовать его с учредителем.

Инвентарные карточки учета основных средств на выбывшие объекты при этом следует закрыть и открыть новую карточку на "Новый объект" с присвоением ему нового инвентарного номера. В старых инвентарных карточках в таблице движение в графе "Причина выбытия объекта" следует сделать запись "В результате комплектации инвентарного объекта" с указанием инвентарного номера нового объекта. В инвентарной карточке при постановке на учет нового объекта нужно дать ссылку на инвентарные номера выбывших объектов.

В бухучете данную операцию можно отразить по субсчетам внутри счета 0.101.00.000 "Основные средства" и счета 0.104.00.000 "Амортизация" следующими проводками:

Дебет 0.101.хх.310 субсчет "Новый объект" Кредит 0.101.хх.310 субсчет "объект № 1"»,

– отражена первоначальная стоимость по комплектации "Нового объекта";

Дебет 0.101.хх.310 субсчет "Новый объект" Кредит 0.101.хх.310 субсчет "объект № 2",

– отражена первоначальная стоимость по комплектации «Нового объекта»;

Дебет 0.101.хх.310 субсчет "Новый объект" Кредит 0.101.хх.310 субсчет "«объект № 3"»,

– отражена первоначальная стоимость по комплектации "Нового объекта";

Дебет 0.104.хх.410 субсчет "объект № 1" Кредит 0.104.хх.410 субсчет "Новый объект" - отражена сумма начисленной амортизации, приходящаяся на объект "Новый объект"»;

Дебет 0.104.хх.410 субсчет "объект № 2" Кредит 0.104.хх.410 субсчет "Новый объект" – отражена сумма начисленной амортизации, приходящаяся на объект "Новый объект";

Дебет 0.104.хх.410 субсчет "объект № 3"» Кредит 0.104.хх.410 субсчет "Новый объект" – отражена сумма начисленной амортизации, приходящаяся на объект "Новый объект".

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями на 29 августа 2014 года)

Счет 10100 "Основные средства"

45. Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей - основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект. Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора основных фондов ОК 013-94, утвержденного постановлением Госстандарта Российской Федерации от 26.12.94 № 359 (далее - ОКОФ) к группировке объектов основных фондов по подразделам с учетом следующих особенностей:

обстановка дороги (технические средства организации дорожного движения, в том числе дорожные знаки, ограждение, разметка, направляющие устройства, светофоры, системы автоматизированного управления движением, сети освещения, озеленение и малые архитектурные формы) учитывается в составе дороги, если иное не установлено порядком ведения реестра имущества соответствующего публично-правового образования;*

2. Рекомендация:Как отразить в бухучете деление одного инвентарного объекта на два. Объект был ошибочно поставлен на учет как один объект. После проверки БТИ поделило инвентарный объект на два самостоятельных объекта

Как правило, деление объектов возможно только в случае проведения реконструкции. Об этом сказано в письме Минэкономразвития России от 11 апреля 2014 г. № ОГ-Д23-2480 (доведено для учета в работе письмом Росреестра от 7 мая 2014 г. № 14-исх/05183-ГЕ/14 ). Но в рассматриваемой ситуации инвентарный объект изначально был учтен неверно как единый объект. Поэтому, чтобы исправить ошибку. в учете его нужно разделить. Сделать это можно дополнительными проводками.

Порядок отражения в бухучете деления одного инвентарного объекта на два в Инструкции к Единому плану счетов № 157н. Инструкциях № 162н. № 174н и № 183н не приведен. Однако эти инструкции не содержат запрета на деление инвентарного объекта по результатам проверки БТИ на два самостоятельных объекта. В бухучете данную операцию можно отразить по дополнительной аналитике внутри счета 0.101.00.000 «Основные средства» и счета 0.104.00.000 «Амортизация».

Стоимость выделенного инвентарного объекта (сумму начисленной амортизации) можно определить, например, пропорционально доле площади, которая приходится на новый инвентарный объект, в общей площади двух объектов.

Долю площади, которая приходится на новый (выделенный) инвентарный объект, определите по формуле:

Доля площади, которая приходится на новый (выделенный) инвентарный объект

Следует учесть, что данная корреспонденция и порядок деления должны быть согласованы:

с Казначейством России.

Об этом сказано в пункте 2 Инструкции № 162н.

Пример отражения в бухучете операций по делению одного инвентарного объекта на два

В казенном учреждении «Альфа» на балансе числится гараж. Первоначальная стоимость гаража составляет 350 000 руб. Сумма начисленной амортизации за время эксплуатации – 120 000 руб. Общая площадь гаража составляет 50 кв. м.

По результатам проверки БТИ вынесено решение разделить гараж на два самостоятельных объекта. При этом площадь гаража № 1 составила 23 кв. м, гаража № 2 – 27 кв. м.

Бухгалтер «Альфы» определил:

долю площади, которая приходится на гараж № 2;

первоначальную стоимость и сумму начисленной амортизации, приходящиеся на гараж № 2;

новую первоначальную стоимость гаража № 1.

Доля площади, которая приходится на гараж № 2, составила:

27 кв. м. 50 кв. м = 0,54.

Первоначальная стоимость, приходящаяся на гараж № 2, составила:

350 000 руб. × 0,54 = 189 000 руб.

Сумма начисленной амортизации, приходящаяся на гараж № 2, составила:

120 000 руб. × 0,54 = 64 800 руб.

Новая первоначальная стоимость гаража № 1 составила:

350 000 руб. – 189 000 руб. = 161 000 руб.

Сумма начисленной амортизации, приходящаяся на гараж № 1, составила:

120 000 руб. – 64 800 руб. = 55 200 руб.

В бухучете «Альфы» сделаны следующие записи (по согласованию ГРБС ):

Следует учесть, что данная корреспонденция и порядок деления должны быть согласованы:

с органом, осуществляющим функции и полномочия учредителя;

с Казначейством России.

Об этом сказано в пункте 4 Инструкции № 174н.

Пример отражения в бухучете операций по делению одного инвентарного объекта на два

В бюджетном учреждении «Альфа» на балансе числится гараж. Первоначальная стоимость гаража составляет 350 000 руб. Сумма начисленной амортизации за время эксплуатации – 120 000 руб. Общая площадь гаража составляет 50 кв. м.

По результатам проверки БТИ вынесено решение разделить гараж на два самостоятельных объекта. При этом площадь гаража № 1 составила 23 кв. м, гаража № 2 – 27 кв. м.

Бухгалтер «Альфы» определил:

долю площади, которая приходится на гараж № 2;

первоначальную стоимость и сумму начисленной амортизации, приходящиеся на гараж № 2;

новую первоначальную стоимость гаража № 1.

Доля площади, которая приходится на гараж № 2, составила:

27 кв. м. 50 кв. м = 0,54.

Первоначальная стоимость, приходящаяся на гараж № 2, составила:

350 000 руб. × 0,54 = 189 000 руб.

Сумма начисленной амортизации, приходящаяся на гараж № 2, составила:

120 000 руб. × 0,54 = 64 800 руб.

Новая первоначальная стоимость гаража № 1 составила:

350 000 руб. – 189 000 руб. = 161 000 руб.

Сумма начисленной амортизации, приходящаяся на гараж № 1, составила:

120 000 руб. – 64 800 руб. = 55 200 руб.

В бухучете «Альфы» сделаны следующие записи:

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 29 сентября 2016

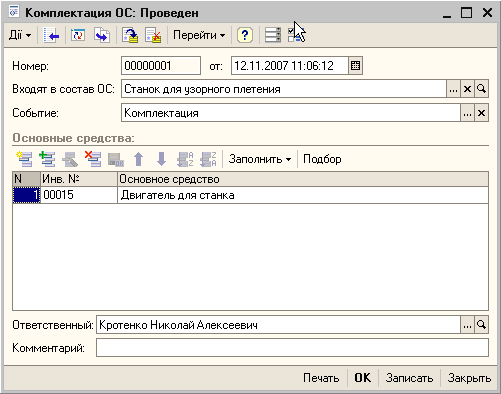

В конфигурации ведется учет операций по комплектации основных средств. Это операции, которые устанавливают взаимное расположение, вложенность одних объектов в другие. Важно, что операция по комплектации может выполняться только над основными средствами, которые уже приняты к управленческому учету. То есть для того, чтобы оформить операцию комплектации мало создать новые элементы справочника " Основные средства ", которые будут участвовать в комплектации, необходимо, чтобы и комплектующие, и сам комплект были приняты к управленческому учету в качестве объектов основных средств. По регламентированному учету операция комплектации не отражается.

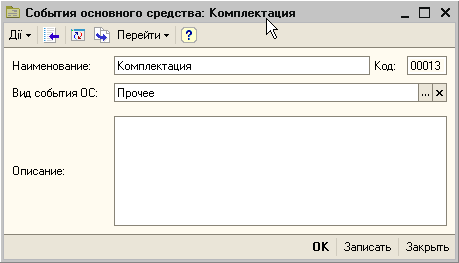

Как оформлять операцию комплектацииДля отражения операции по комплектации используется документ "Комплектация ОС". Однако информацию по комплектации можно также указывать в документах " Ввод начальных остатков по ОС" и "Принятие к учету ОС". Если комплектация оформляется документом «Комплектация ОС», необходимо указать в документе значение реквизита "Событие". Для этого в справочнике "События основного средства" нужно завести элемент справочника с видом события "Прочее". Его можно так и назвать "Комплектация". Для удобства учета можно завести второй элемент справочника и назвать его "Разукомплектация". Разукомплектация - это процесс обратный комплектации, то есть указание того, что основное средство больше не входит в состав другого основного средства.

Операция разукомплектации может быть оформлена только в документе "Комплектация ОС". Для того чтобы оформить разукомплектацию в документе нужно оставить не заполненным реквизит "Входят в состав ОС".

Когда оформлять операцию комплектации или разукомплектацииПри списании основного средства с учета или при его продаже автоматически операция комплектации или разукомплектации не выполняется. То есть, если, например, основное средство входило в комплект, а потом было продано, то нужно вручную оформить документ "Комплектация ОС" и вывести это основное средство из комплекта. Аналогично, если это основное средство имело свой состав, то комплектующие также нужно вывести из состава проданного основного средства. Последовательность оформления операций продажи (списания) и комплектации не важна.

Если же основное средство списывается, например, в связи с моральным износом, но физически остается на предприятии, то разукомплектацию вводить необязательно. То есть принятие решения о необходимости разукомплектации списанного с учета основного средства должно приниматься пользователем отдельно по каждому такому случаю.

Более того, операция формирования комплекта доступна для основных средств, списанных с учета. Например, если основное средство списано с учета, но продолжает как-то использоваться, то по нему можно оформить комплектацию, изменить его состав или, наоборот, изменить его вхождение в состав другого основного средства.

Когда основное средство принимается к учету, очень важно правильно сделать все операции правильно, при этом ситуация усложняется по разным причинам. К примеру, во время работы с основными средствами в работе специалиста по бухгалтерской работе нередко бывают случаи, когда основные средства состоят из нескольких частей, более того, их приобретают часто даже у разных поставщиков в разное время.

Следует заметить, что под основным средством в нашей стране понимается имущество, которое находится в собственности организации, используется для получения дохода, первоначальная его стоимость более 40 тысяч рублей, а срок полезного использования составляет более одного года.

Бухгалтер по основным средствам в таком случае задается вопросом наиболее правильного отражения операции по покупке комплектующих в программе 1С Бухгалтерия 3.0, а также сборки (монтажа) основного средства из них и его принятие на учет.

В организациях, предприятиях и учреждениях различных форм собственности чаще всего встречается проблема принятия на учет персонального компьютера, который был собран из отдельных комплектующих.

Подобный случай встречается в практике практически любого бухгалтера, поэтому нюансы проведения такого объекта нелишним будет знать каждому.

Чтобы принять на учет основное средство, которое состоит из комплектующих, купленных у разных продавцов, а также оплаты услуг по настройке необходимого программного обеспечения, в бухгалтерии используются следующие документы:

• «Поступление товаров и услуг», с видом операции «Оборудование» (чтобы оприходовать то оборудование, которое необходимо еще установить);

• «Передача оборудования в монтаж»;

• «Поступление товаров и услуг», операция «Покупка комиссия» (чтобы отразить услуги по установке и настройке специального лицензионного программного обеспечения);

• «Принятие к учету ОС», операция «Объекты строительства».

Подготовительная работа заключается в создании группы номенклатуры со счетом 07.

Изначально происходит оприходование комплектующих для компьютера, как оборудования. Чтобы это сделать, нужно в программе использовать документ под названием "Поступление товаров и услуг", выбрав вид операции "Оборудование".

Так как комплектующие приобретаются с целью дальнейшего их использования для сборки основного средства, оприходовать их необходимо на счет 07 "Оборудование к установке". Последовательно заполняются карточки для комплектующих. Для создания карточки, нужно нажать кнопку "Создать", ввести все необходимые реквизиты (группа, наименование, производитель, артикул, импортер и т.д.) и подтвердить действия "Записать и закрыть".

Все купленные комплектующие нужно ввести в группу под названием "Оборудование к установке" справочника "Номенклатура". В настройках счетов учета номенклатуры счет для данной группы номенклатуры указан под номером 07 "Оборудование к установке".

После того, как в табличной части документа элемент справочника был выбран, реквизиты "Счет учета НДС" и "Счет учета" заполнятся автоматически согласно ранее заданным настройкам.

Во время проведения документа были сформированы такие бухгалтерские проводки:

Если мыши, клавиатуры и системные блоки приобретались у другого поставщика, это отражается в базе аналогичным документом. Приходные документы для каждого отдельного контрагента, а также набора товара вводятся в таком случае отдельно.

Как провести монтаж приобретенного оборудованияСборка основного средства также должна отображаться в программе 1С Бухгалтерия Предприятия 8.2. Делать это необходимо посредством документа с названием "Передача оборудования в монтаж". После введения необходимых реквизитов в форму документа, таких как название организации, склад, номер, дата, объект строительства и статья затрат, действия подтверждаются путем нажатия клавиши "Провести и закрыть".

Такой документ может сформировать первоначальную стоимость персонального компьютера, как основного средства. Чтобы показать затраты нужно использовать счет под номером 08.03, название которого "Строительство основных средств". На данном счете бухгалтером ведется аналитический учет в разрезе строительных объектов. Как объект строительства в данном случае вводим компьютер, подлежащий сборке, это и будет объектом аналитического учета к счету номер 08.03.

Там, где находится табличная часть документа, будут добавляться комплектующие будущего компьютера, при этом не стоит забывать указывать правильное количество оборудования, необходимого для одной единицы объекта основного средства. Счет 08.03 не предполагает ведение количественного учета, поэтому ввести одним документом несколько единиц оборудования никак не получится.

После проведения документом "Передача оборудования в монтаж" формируется проводка в дебет счета 08.03, кредит счета 03.

Как происходит отражение расходов на монтаж (сборку) оборудованияРасходы, понесенные на сборку персонального компьютера, можно отразить с помощью документа под названием "Поступление товаров и услуг". Для создания такого типа документов последовательно нужно последовательно нажать «Покупки и продажи», потом «Поступление товаров и услуг», а затем «Поступление», «Оборудование». Во вновь созданном документе нужно выбрать вид операции "Оборудование", а среди закладок "Оборудование", "Товары", "Услуги", "Возвратная тара", "Счета расчетов", "Дополнительно" выбрать опцию с названием "Услуги". Когда все необходимые поля заполнены и проверены, создание документа подтверждается кнопкой "Провести и закрыть".

После проведения данный документ сформирует необходимые проводки.

Из данных бухгалтерских проводок видно, что стоимость услуг по сборке компьютера также вошла в первоначальную стоимость основного средства под названием "Компьютер".

Как происходит учет смонтированного оборудованияТак как по дебету счета 08.03 собрали все затраты на то, чтобы приобрести оборудование и осуществить его сборку (монтаж), теперь необходимо ввести персональный компьютер в эксплуатацию.

Ведение в эксплуатацию осуществляется при помощи документа "Принятие к учету ОС". Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа "Принятие к учету ОС". Для этого нажимается гиперссылка "Принятие к учету ОС", которая находится в разделе "Основные средства и НМА" ниже ссылки "Передача оборудования в монтаж"

Итак, создаем новый документ. В ячейке "Вид операции" выбираем "Объекты строительства". Правее находится ячейка с оглавлением "Событие ОС", там находим "Принятие к учету с вводом в эксплуатацию".

Так как была выбрана операция "Объекты строительства", то счет во вкладке "Основные средства" подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем "Компьютер", а справа от него располагается кнопка "Рассчитать суммы". После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является "Компьютер" (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

Следующим этапом является создание в справочнике "Основные средства" нового основного средства с наименованием "Компьютер". С этой целью в табличной части справочника "Основные средства" нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа "Принятие к учету". На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

В поле "Наименование" следует указать "Компьютер", а если нажать на кнопку выбора строки "Группа учета ОС", то там нужно поискать определение "Офисное оборудование". Таким образом, вкладка "Основные средства" будет заполнена только частично. То есть такие поля, как "Группа", "Изготовитель", "Заводской номер", "Номер паспорта (регистрационный)", "Дата выпуска (постройки)" остаются незаполненными.

Далее необходимо перейти на закладку "Бухгалтерский учет". В поле "Порядок учета" выбираем "Начисление амортизации", после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и "МОЛ", и "Способ поступления", и "Счет учета", "Счет начисления износа", "Способ начисления амортизации", "Способы отражения расходов по амортизации", сколько составляет срок полезного использования основного средства в месяцах.

Аналогичным способом заполняется закладка "Налоговый учет", чтобы можно было по данному основному средству зачислить налоговую амортизацию.

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Из данного документа можно напечатать форму ОС-1 "Акт о приеме-передаче ОС". Для этого вверху справа есть клавиша "Акт о приеме-передаче ОС (ОС-1).

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.