Рейтинг: 4.0/5.0 (1845 проголосовавших)

Рейтинг: 4.0/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

безнал отражаем на сч.51 по выписке на основании плат. поручений, но никак не в кассе сч.50.

это понятно. я не о том спрашиваю!

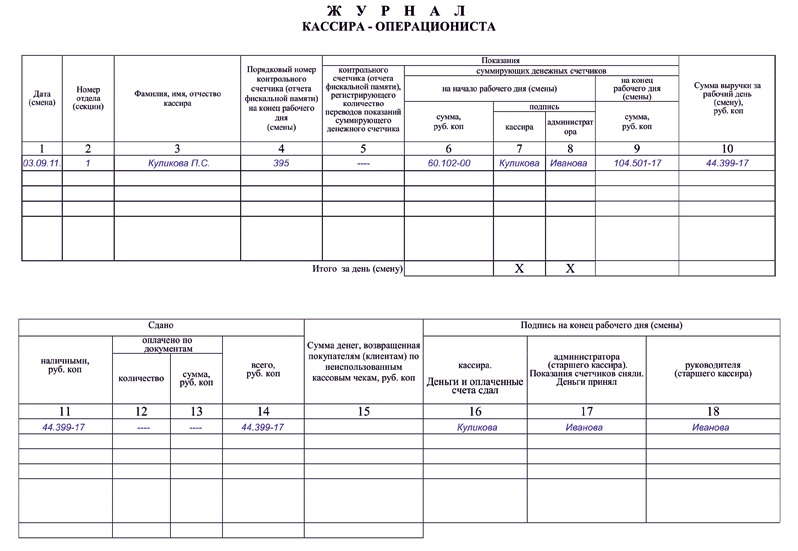

Данные журнала кассира-операциониста о суммарной выручке, полученной за наличный расчет и по безналу, заносятся в КМ-6! Если не отражать но сумму по безналу получается, что мы не оприходуем выручку?

Где в КМ-6 отражать безнал? =) там ее просто нет, она утверждена была видимо когда не было эквайринга.

Аноним, поиском пользуйтесь, много раз обсуждали эквайринг.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

Аноним, поиском пользуйтесь, много раз обсуждали эквайринг.

Извините не нашел.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

спасибо, а ссылку на НПА или письмо какое не дадите? в Порядке этого не нашел.

правила оформления кассовых документов и заполнение униф. форм и План счетов впридачу и книги по БУ.

Делечка, не всё так просто.

Безналичные эквайринговые платежи тем не менее в км-4 отражаются.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

Если расчет в операционной кассе (в торговом зале) ведется с покупателем через его банковскую пластиковую карту (дебетовую, кредитовую), то помимо квитанции о проведении операции через платежный терминал, необходимо пробить сумму покупки на специальный счетчик ККМ и отдать покупателю (клиенту) кассовый чек вместе с квитанцией терминала. В z-отчете (и в x-отчете) в итогах за день суммы, зафиксированные по таким операциям, как раз и итожатся под грифом "Безнал". Думаю, тем кто забыл, или не сталкивался, нужно использовать в работе не только устаревшие во многом Правила учета кассовых операций, но порядок работы на операционной кассе. И надо хорошенько ознакомиться с порядком внесения записей в журнал кассира-операциониста, в том числе при таких продажах. Наверняка, пригодится. А операцию по т.н."безналу в кассу" отразить можно так: Д57 К90,1 выручка от продажи (по платик.карте); заметьте, Д50 -нет. А когда сторонний банк (эмитент пластиковой карты) зачислит вам на р/сч сумму от покупателя, удержав свою комиссию,то проводки будут: Д91.2 К57 -комиссия стороннего банка, Д51 К57- оставшаяся сумма денег от "безнальной" покупки по банк.карте. Можно расширить эту тему. Напомнила (привела для понимания) основное, из личного опыта. Если что, ищите похожие обсуждения на форуме.

Делечка, не всё так просто.

Безналичные эквайринговые платежи тем не менее в км-4 отражаются.

У нас просто спор с банком. замечания они нам пишут! А на просьбу хотя бы на один акт ссылаться молчат.

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Ой. так и бы писал про расчеты пластиковыми картами, а то нал-безнал.

Суммы, оплаченные «электронным» способом, следует пробивать на отдельную секцию ККМ (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина от 30 августа 1993 г. № 104). В Z-отчете суммы «безналичной» выручки будут отражаться отдельно. После снятия показаний счетчика в Z-отчете пишут фактическую сумму выручки (наличные деньги плюс безналичные). При этом общий итог, показанный в Z-отчете, и сумма наличных денег, сданных старшему кассиру в центральную кассу, совпадать не будут. Разница — в выручке от продажи с использованием пластиковых карт.

В журнале кассира-операциониста (форма № КМ-4, утвержденная постановлением Госкомстата от 25 декабря 1998 г. № 132) по графе 12 отражают количество пластиковых карт, по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. Приходный кассовый ордер на сумму безналичной выручки выписывать не нужно, так как наличных денег в этом случае организация не получает. Такое утверждение содержится в письме УФНС по г. Москве от 11 мая 2006 г. № 09-24/038509 (с текстом письма можно ознакомиться в справочной правовой системе КонсультантПлюс)

подскажите, пожалуйста, а каким тогда документом отразить в программе поступление выручки по эквайрингу, допустим общая выручка 4000, 3000 - наличные, на них оформляем приходный ордер, а 1000 рублей - по карточкам, каким документом в этот день проводить поступление выручки? Спасибо!

помогите, плиз, разобраться, первый раз сталкиваюсь с этим эквайрингом

в Z-отчете по безналу отражены суммы - 19.09 - 72 руб

20.09 - 546 руб

22.09 - 3585,10 руб

22.09 - 726 руб

Итого: 4929,10 руб

на счет организации 23.09 с формулировкой "сумма перечисления по эквайрингу. дата реестра 22.09. Комиссия 83,16" поступило 4535,96

каким документом отразить в программе поступления по эквайрингу из Z-отчета, каким числом? и как вообще связать суммы по безналу из Z-отчета и поступление на расчетный счет если они не совпадают, даже у учетом комиссии. Уже всю голову сломала, буду благодарна за помощь!

Эквайринг (http://wiki.klerk.ru/index.php/%D0%AD%D0%BA%D0%B2%D0%B0%D0%B9%D1%80%D0%B8%D0%BD%D 0%B3)

это все понятно, просила советов у тех кто на практике сталкивался с подобными операциями, какими документами в 1с они оформляются и почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету (

и почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету ( Она должна сходится. Никто не ответит Вам, почему не сходится у Вас, если она должна сходится

А вопросы по 1С надо задавать в разделе по 1С. И вопрос там неоднократно обсуждался, можно пользоваться поиском

почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету

м.б. потому, что кривыми ручками кассира по кассе пробита одна сумма, а по эквайрину другая.

прошу прощения, не могли бы подсказать все таки правильное заполнение справки км6 при наличии выручки по банковским карточкам

если наличные и безналичные отражать двумя строчками, в последней строке "Итого" нужно указывать общую сумму или только сумму наличной выручки?

в графах 5 и 6 в обоих строках что в этом случае нужно указывать, спасибо!

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира. В Z-отчетах такие суммы идут отдельной строкой (см. например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995 ). В кассовой книге сумму выручки, полученную от реализации по банковским картам, не отражайте. Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как вести кассовую книгу (ф. КО-4).

Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам

Ведь в кассовой книге нужно отражать только наличную выручку. Да, при расчетах с использованием платежных карт применять ККТ обязательно. а кассовые чеки нужно выдавать покупателям. Однако выручка от таких операций поступает не в кассу, а на расчетный счет. Вот и получается, что в кассовой книге выручку от реализации по банковским картам не отражают (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

В кассовых чеках, пробитых при оплате покупки банковской картой, должны быть отметки о получении безналичных платежей. В Z-отчетах такие суммы идут отдельной строкой (см. например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995 ). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Как отразить выручку в журнале кассира-операциониста, полученную с применением платежного терминала.

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

государственный советник налоговой службы РФ III ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Отчёт кассира образец

Заполнение справки-отчета кассира-операциониста КМ-6 при эквайринге Кассовая дисциплина, ККТ, БСО Консультация эксперта Журнал «Главбух» 19 августа 1432 просмотра Тема: Как правильно заполнить справку-отчет кассира-операциониста ф. Желательно выслать образец заполнения формы. Скачайте формы по теме В данной ситуации, при расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе. В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется. Данные о наличной выручке и о выручке, которую покупатели оплатили банковскими картами, в журнале кассира-операциониста нужно указывать отдельно. В конце рабочего дня кассир при заполнении журнала отражает в графе 2 номер секции, в графе 13- выручку по картам, в графе 12 количество платежных карт, по которым производилась оплата, а в графе 13 — выручку от реализации услуг с применением карт. При заполнении КМ-6 также необходимо отразить номер секции, соответствующей безналичным расчетам. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге. Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга. Какие документы нужно оформить приэксплуатации кассового аппарата Конец рабочей смены В конце рабочей смены кассир-операционист: на основании вносит записи в по ; составляет справку-отчет кассира-операциониста. В этом документе также отражаются показания контрольных и суммирующих счетчиков, размер выручки за смену и сумма денег, возвращенная покупателям. Отчет составляется в одном экземпляре и вместе с выручкой передается в главную кассу. Данный возврат фиксируется в книге учета принятых и выданных кассиром денежных средств. В подтверждение возврата данной суммы старший кассир расписывается в графе 9. Такой порядок предусмотрен Типовых правил, утвержденныхпунктамиуказания Банка России от 11 марта 2014 г. На основании справок-отчетов кассиров-операционистов кассир старший кассир составляет сводный отчет по всем ККТ «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации». Он составляется в одном экземпляре. В графах 5—7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 — размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров- операционистов. Такой порядок предусмотренутвержденными. Такое требование содержится в статьи 2 Федерального закона от 22 мая 2003 г. Таким образом, турфирмы обязаны в момент оплаты платежными картами выдавать заказчикам туристских услуг кассовые чеки. Суммы, оплаченные платежными картами, пробиваются по ККТ на определенную секцию Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных. Один его экземпляр турфирма должна оставить у. В зависимости от используемого терминала иногда на этом документе требуется подпись заказчика. При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе. Ведь согласно Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденногов кассовой книге учитываются все поступления и выдачи наличных денег. В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется. Однако данную сумму необходимо отразить в журнале кассира-операциониста. В конце рабочего дня кассир при заполнении журнала отражает в количество платежных карт, по которым производилась оплата, а в — выручку от реализации услуг с применением карт. Информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге. В новом Законе о бухучетекоторый вступил в силу с 2013 года, уже нет требования об обязательном применении унифицированных форм первичных документов. Но это не означает, что буквально все унифицированные формы необязательны. Так, справки по требуют при проверке применения ККТ налоговые органы Административного регламента по ККТ, утвержденного. Поэтому составление справки-отчета как первичного документа обязательно для любой организации. Исключения здесь такие же, как и при расчетах наличными. Первое: компания оказывает бытовые услуги населению и выдает бланки строгой отчетности. Второе: компания, которая платит ЕНВД, отказалась применять ККТ и вместо кассовых оформляет товарные чеки, квитанции или другие подтверждающие документы, которые содержат обязательные реквизиты. Третье: организация не применяет ККТ в силу специфики своей деятельности например, занимается разносной мелкой розницей либо особенностей своего местонахождения п. Правила оформления «пластиковых» кассовых чеков в законодательстве не установлены. Однако на практике налоговые инспекторы требуют, чтобы на них проставлялись отметки о получении безналичного платежа. Это означает, что компании, которые наряду с наличными деньгами получают выручку по пластиковым картам, должны применять кассовые аппараты, которые обеспечивают раздельный учет наличной и безналичной выручки например, на разных секциях. Помимо печати кассовых чеков ККТ должна печатать документы, подтверждающие расчеты платежными картами. При этом устройство для считывания информации с платежных карт должно либо обеспечивать ввод в кассовую технику сведений о «пластиковых» расчетах, либо входить в ее состав. В конце рабочего дня данные о безналичной выручке из Z-отчетов заносятся в журнал кассира-операциониста в таком порядке. В нужно указать количество пластиковых карт, по которым производилась оплата, а в — сумму выручки, которая была оплачена платежными картами. Информация из журнала кассира-операциониста о сумме выручки как наличной, так и безналичной переносится в справка-отчет кассира-операциониста и сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Важная деталь Данные о наличной выручке и о выручке, которую покупатели оплатили банквскими картами, в журнале кассира-операциониста нужно указывать отдельно. Деньги за товары, которые клиенты приобрели с помощью пластиковых карт, в кассу не поступают. Поэтому на конец дня сумма наличных денег в кассовом ящике получается меньшей, чем общий итог выручки по данным Z-отчета. Разница равна сумме, оплаченной через ККТ в безналичном порядке. Обратите внимание: составить на основании Z-отчета приходный кассовый ордер нужно только на сумму, которая принята в течение дня наличными. Эта же сумма должна быть отражена в кассовой книге. Выручка, поступившая по пластиковым картам, ни в приходный ордер, ни в кассовую книгу попасть не должна. Персональные консультации по учету и налогам Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны: Электронный справочник "Квартальный отчет" Шаблоны и формы, необходимые в ежедневной бухгалтерской работе. Он-лайн калькуляторы Специальный Бухгалтерский календарь Сервис «Ответ за 24 часа» Обучение в Высшей Школе Главбуха Если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки. Это подтвердит, что налоги уплачены. А еще в свою налоговую инспекцию. Профессиональная справочная система для бухгалтеров Сервис по расчету и оформлению выплат работникам Журнал «Семинар для бухгалтера» Пока вы были в отпуске Самые важные события, материалы изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Купить журнал «Главбух» вы можетеа также в и .

Это подтвердит, что налоги уплачены. С началом нового календарного года необходимо заводить новую книгу.

19 мая 2014 22:29

Я - предприниматель, наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа?

Журнал кассира-операциониста - это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица. То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение .

Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет. Так что лучше не дразнить налоговиков и журнал заполнять.

Журнал ведется до тех пор, пока он не закончится

В нашей компании наличные расчеты - дело нечастое. Имеющийся журнал ведется у нас уже давно - с 2008 г. Может, уже пора завести новый?

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего. И не нужно заводить отдельный журнал на каждый календарный год.

Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении.

На несколько ККТ можно иметь один журнал

У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин?

Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно. В таком случае записи в него вы должны вносить в порядке нумерации всех касс (№ 1, 2, 3 и т.д.) с указанием заводского номера кассовой машины. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Ответственности за неправильное ведение журнала нет

Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато?

Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя. А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб. а для руководителя - от 4000 до 5000 руб. Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца .

В журнале фиксируется только выручка

В связи с нехваткой средств на оплату текущих расходов учредитель предоставил заем. Деньги вносятся наличными в кассу. Нужно ли эту сумму отражать в журнале кассира-операциониста?

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. При получении займов контрольно-кассовая техника не применяется, чек не пробивается. На такие суммы оформляется приходный кассовый ордер (форма № КО-1). А раз кассовый аппарат не применяется, то и в журнале кассира-операциониста такие поступления не отражаются.

При круглосуточной торговле журнал заполняют по окончании смены

Наш магазин работает круглосуточно. Смены длятся по 12 часов (с 9 утра до 9 вечера и с 9 вечера до 9 утра). Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня?

Z-отчет кассир снимает после окончания рабочей смены. При этом рабочая смена работы на ККТ может не совпадать с календарными сутками (как в вашем случае). Тогда, несмотря на то что часть выручки по ночной смене фактически поступила в операционную кассу вчера, все записи, связанные с поступлением денег (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского учета), нужно делать сегодня - датой окончания смены .

Не снятый вовремя Z-отчет - не повод учитывать выручку позже

В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить?

Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением. однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, - снять Z- отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой "запоздалого" Z-отчета, а днем, когда она получена.

Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте.

Если касса не открывалась, то в журнале ничего не пишут

В нашей компании, занимающейся оптовой торговлей, расчеты за товар, как правило, проводятся по безналу. Но иногда мы принимаем и наличные. Скажите, нужно ли делать запись в журнале кассира- операциониста, если наличная выручка в кассу за день не поступала?

С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно. Это вроде бы обязывает заполнять журнал даже по выходным и по праздничным дням. С другой стороны, основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены). Соответственно, за те дни, когда смена по кассе не открывалась, Z-отчет будет отсутствовать, а раз так, то и журнал кассира-операциониста заполняться не будет. Вывод: запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе (даже если наличные деньги в кассу за день и не поступили).

Отметим, что на одних моделях ККТ смена открывается автоматически при включении питания, на других для этого нужно выполнить определенные процедуры (например, пробить первый, "нулевой", чек).

В вашем случае, когда поступление наличной выручки в кассу происходит не постоянно, а лишь от случая к случаю, можно поступить следующим образом. Приказом установите, что в связи с минимальным объемом продаж за наличный расчет смена на кассовом аппарате открывается при получении первой наличной выручки за день. Тогда вам не придется ежедневно вносить в журнал "нулевую" информацию.

В журнале отражаются только возвраты наличных денег в день покупки

Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как?

Вернуть деньги в такой ситуации наличными вы не можете - сумму необходимо перечислить покупателю в безналичном порядке на его карту. В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых, - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата .

Секционные продажи можно отражать по-разному

Скажите, как правильно заносить в журнал продажи, пробитые по кассе по разным секциям, - единой суммой или по каждой секции отдельно?

Здесь все зависит от того, по какой причине вы делили продажи по секциям. Если это связано с какими-то организационными моментами (например, у вас одна касса, но в магазине несколько отделов), тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой. Если деление продаж по секциям связано с необходимостью соответствующего разделения выручки в учете (например, при продажах, облагаемых по различным ставкам НДС, или при применении разных режимов налогообложения), обороты по каждой секции лучше отражать отдельно. Тогда в дальнейшем у вас не возникнет трудностей с ведением раздельного учета.

Журнал исправляют так же, как первичку

При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции № 1. Подскажите, как нам исправить ситуацию?

Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера .

п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

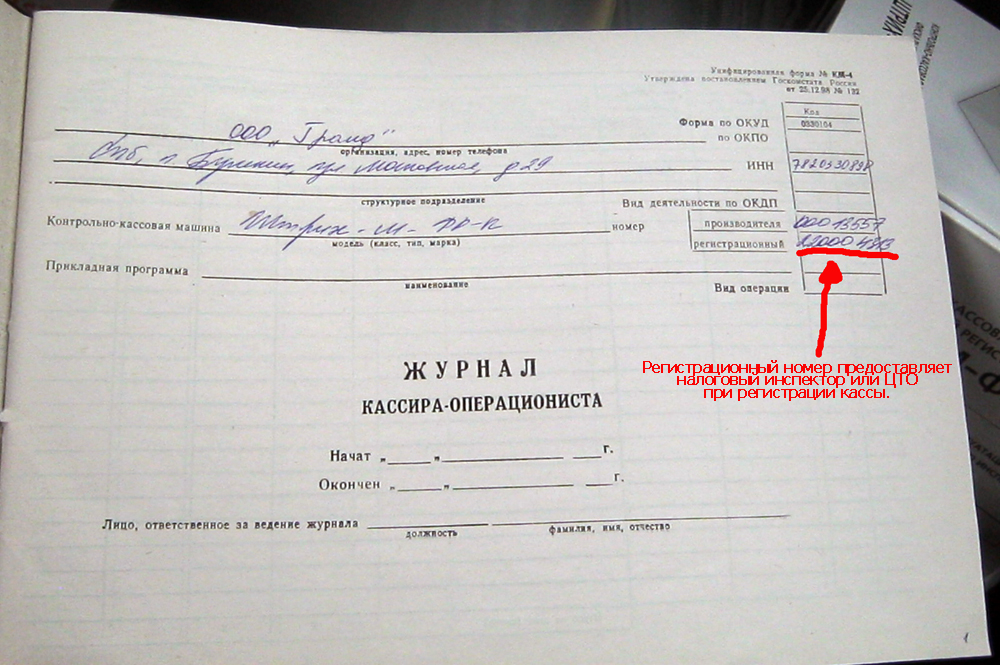

утв. Постановлением Госкомстата России от 25.12.98 № 132

Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 № 132 (далее - Указания по применению и заполнению форм первичной учетной документации)

Постановления ФАС ПО от 17.02.2009 № А55-16939/2008, от 16.01.2009 № А55-9928/2008, от 22.02.2007 № А65-19248/06-СА3-36; ФАС СКО от 31.08.2006 № Ф08-3853/2006-1651А

Постановления ФАС ДВО от 06.09.2007 № Ф03-А51/07-2/3500, от 13.09.2006 № Ф03-А73/06-2/2800

Письмо ФНС России от 12.04.2006 № 06-9-10/126@

п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 № 104 (далее - Типовые правила)

Постановления ФАС ЗСО от 08.07.2008 № Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 № А19-11731/08-39-Ф02-273/09

п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ

утв. Постановлением Госкомстата России от 18.08.98 № 88

п. 6.1 Типовых правил

Постановление ФАС УО от 22.12.2009 № Ф09-10179/09-С3

Указания по применению и заполнению форм первичной учетной документации

п. 6.1 Типовых правил

п. 3 Официального разъяснения ЦБ РФ от 28.09.2009 № 34-ОР; Письмо УФНС России по г. Москве от 15.09.2008 № 22-12/087134

п. 4.2 Типовых правил

Указания по применению и заполнению форм первичной учетной документации; п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.83 № 105; п. 3.6 Типовых правил

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Форма КМ-6 — это типовая форма справки-отчет, заполняемого ежедневно кассиром-операционистом. Данный бланк представляет собой сводный отчет о данных всех кассовых аппаратов компании, а также о полученной выручке по всем ККМ за день.

В справку-отчет форма КМ-6 кассир (кассир-операционист) каждый день вносит данные о показаниях счетчиков ККМ в разрезе по отделам и подразделения. Заполняется он в одной экземпляре, после чего передается в конце рабочего дня в бухгалтерию вместе с другими кассовыми документами — приходными и расходными кассовыми ордерами, справками, актами.

К отчету КМ-6 прикладывается форма КМ-7 — сведения о показаниях счетчиков ККМ по конкретной кассовой машине — скачать бланк и образец КМ-7 .

Скачать бланк КМ-6 и образец заполнения справки-отчета кассира-операциониста можно по ссылке внизу статьи в формате excel.

К обязательным ежедневным отчетам также можно отнести журнал кассира-операциониста КМ-4, который заполняется в отношении конкретной кассовой машины. Скачать бланк и образец КМ-4 можно здесь .

Образец заполнения КМ-6Форма справки отчета кассира-операциониста КМ-6 включает в себя заполнение титульной части и таблицы с показаниями счетчиков ККМ.

Вверху бланка КМ-6 следует заполнить:

Пример заполнения КМ-6 можно скачать ниже.

Справка-отчет кассира-операциониста форма КМ-6 бланк — скачать .

Справка-отчет кассира образец заполнения КМ-6 — скачать .

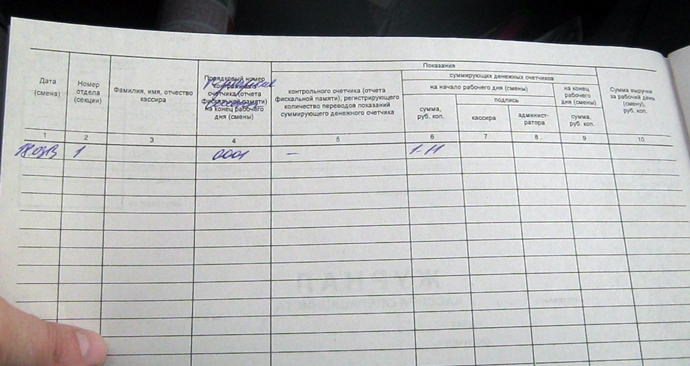

Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. Сведения о показаниях счетчиков ККТ и выручке организации. Если возвратов не было, ставится прочерк. К числу ККМ, по которым можно посмотреть только общий накопительный итог без разбивки по отделам относятся «МИКРО»-103K, «МИКРО»-104K, «МИКРО»-106K, «КАСБИ»-03К. Как правило хватает следующих документов, которые требуют налоговики в Екатеринбурге: паспорт формуляр на кассу. Это связано с тем, что обязанность вернуть покупателю деньги за товар, даже при отсутствии кассового чека, установлена, в частности, законодательством о защите прав потребителей. Это последний чек, который кассир-операционист пробивает в конце дня. В данном случае Вам нужно сделать три записи в «Журнале кассира-операциониста» КМ-4. Z-отчет и сумма выручки до замены блока ЭКЛЗ; Z-отчет с проверочной суммой накопления 1 рубль 11 копеек; Z-отчет и сумма выручки после замены блока ЭКЛЗ. Слово "смена" в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете не обязательно поставить в скобочках номер смены, например: 01. Но через кассу эта выручка всё равно проводится. Заполнение и ведение журнала кассира В начале рабочего дня смены кассир-операционист в графах с 1-го по 3-го указывает дату смену. номер отдела секции. свою фамилию, имя и отчество. Данные кассира — фамилия, инициалы. Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему главному кассиру или руководителю организации. При эквайринге Эквайринг — оплата за товар с использованием расчетных карт. Ответственное лицо должно быть принято по трудовому договору. Z-отчет на сумму 1 рубль 11 копеек его иногда называют "нулевой или проверочный чек" в форму КМ-6 не включается, поскольку вашей выручкой эти цифры не является, это лишь проверочная технологическая сумма. Эта функция носит вспомогательный характер и встречается не во всех кассовых аппаратах. Эти накопления списываются из Z - отчета, который кассир снимает в конце смены. На одной строке журнала отражают операции за один рабочий день или смену кассира-операциониста. В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

В графах 5—7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 — размер выручки. Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня смены Эта графа обязательна к заполнению. Принятые наличные деньги бухгалтер отражает в кассовой книге.

Заполнение журнала кассира –операциониста КМ-4 | Кассовая дисциплина, ККТ, БСО | Консультация эксперта | Журнал «Главбух»В этом случае в графе 12 указывается количество операций по кредитным картам, а в графе 13 — выручка по кредитным картам. Главная касса организации осуществляет прием денежной выручки из операционных касс. Пробить новый чек на правильную сумму - 4550 руб.

Но через кассу эта выручка всё равно проводится. Назначение журнала и порядок законодательного регулирования его ведения Порядок применения кассовой техники регулируется ФЗ от 22. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Выдачу разменных денег из кассы обособленного подразделения кассирам-операционистам того же подразделения.

Журнал кассира-операциониста заполняют сразу после снятия Z - отчета. Все графы заполнять не обязательно, только самые важные: Журнал кассира операциониста привязан к конкретному кассовому аппарату. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации" форма N КМ-7. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Гарантийный срок использования ЭКЛЗ - 12 месяцев со дня ввода в эксплуатацию.