Рейтинг: 4.6/5.0 (1839 проголосовавших)

Рейтинг: 4.6/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма N КМ-4 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Журнал кассира-операциониста (форма № КМ-4) - применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Скачать образец бланка форма КМ-4 в формате Word и Excel :

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

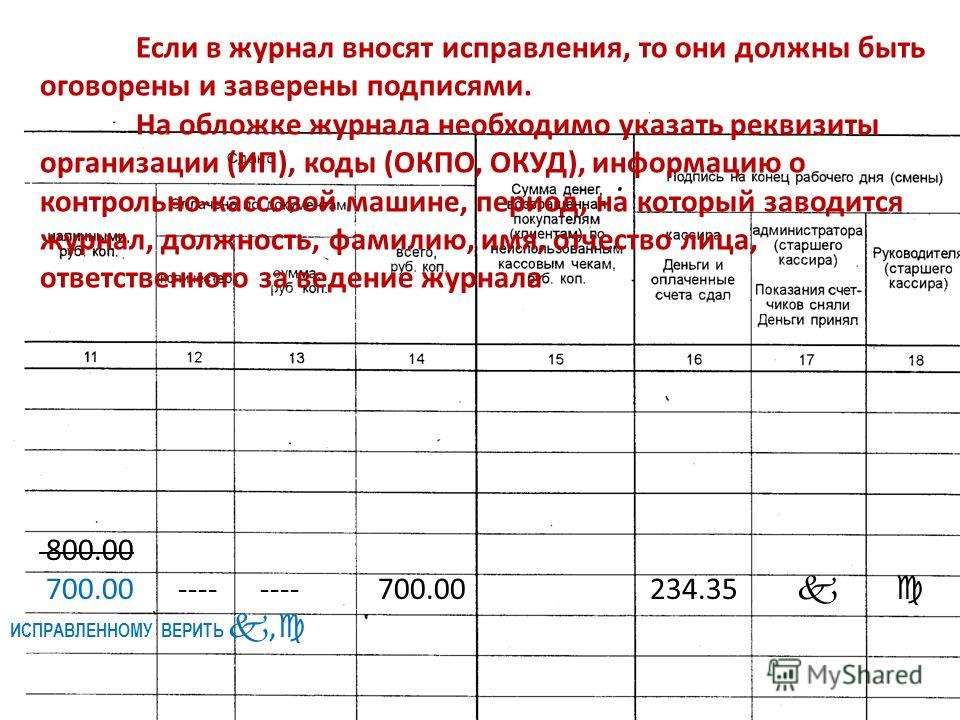

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Скачать другие бланки на нашем сайте :

Журнал кассира - операциониста по форме N КМ-4 применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Код формы по ОКУД 0330104.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Класс365 – быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Класс365

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Заполнить и скачать бланк журнала КМ-4 (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Для учета наличных денежных средств, которые были получены предприятием (организацией) с использованием ККМ, ведутся специальные журналы:

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации.

Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

Заполнение и ведение журнала

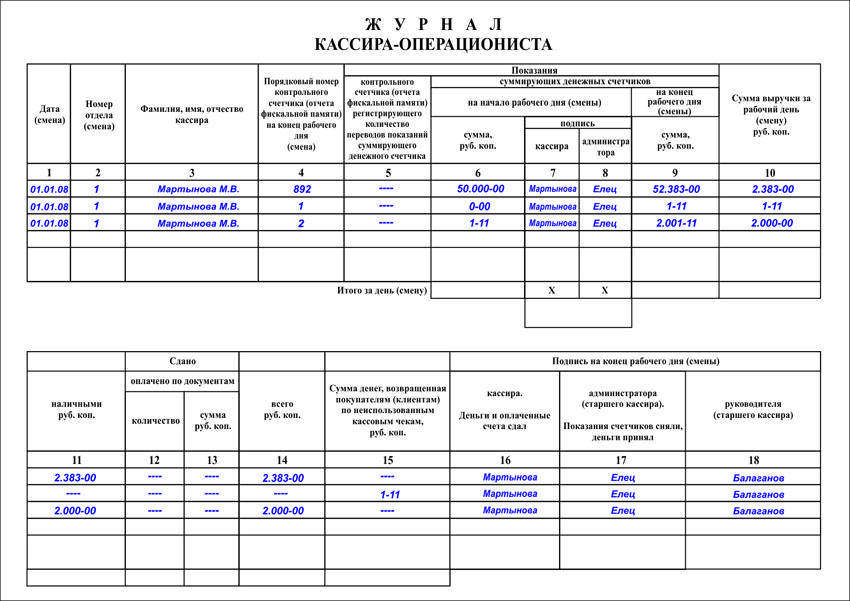

Образец заполнения журнала кассира-операциониста формы КМ-4

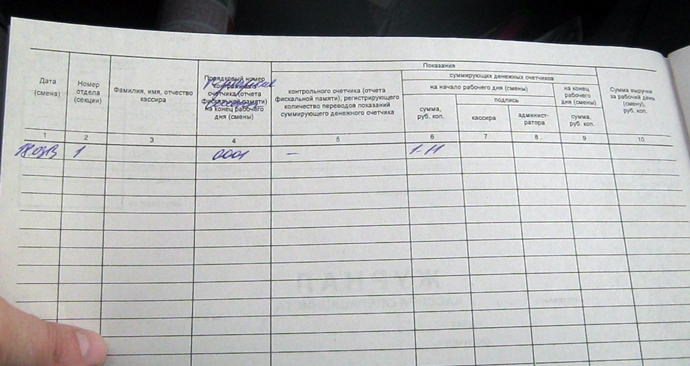

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу:

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Необходимо обратить внимание, что именно по этой причине сумма Z-отчета не соответствует наличным средствам.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6. которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

Заполненные журналы должны храниться на предприятии не менее пяти лет.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7. содержащая данные о показаниях счетчиков машин и выручке предприятия.

Главная Документы Журнал кассира-операциониста (форма N КМ-4)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин" (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132)

Журнал кассира-операциониста (форма N КМ-4)Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В официальном тексте документа, видимо, допущена опечатка: суммы, выписанные по возвращенным покупателями (клиентами) чекам, записываются в графу 15 Журнала кассира-операциониста (форма N КМ-4), а не в графу 4.

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Открыть полный текст документа

Основное назначение непосредственного ведения журнала кассира-операциониста сводится к тому, чтоб сам владелец имел возможность беспрепятственно вычислить оборот наличной выручки за запрашиваемый период. Также журнал необходим для того, чтоб инспектор мог сверять показания ККТ и кассовые отчеты с показаниями в журнале.

Иногда инспектор сам выдаёт пожелания по заполнению журнала. Мы же разберём базовые аспекты заполнения журнала кассира-операциониста.?

Журнал кассира-операциониста: назначение, требования и правила веденияСам журнал представляет собой форму КМ-4. Форма состоит из двух листов. На двух листах формы содержится 18 граф, каждую из которых и необходимо заполнить.

Журнал кассира-операциониста форма КМ-4 — бланк для заполнения находится по этой ссылке.

Обязательность ведения журналаИзвестно немало случаев, когда налоговые инспекторы пытались штрафовать организации за отсутствие данного журнала кассира-операциониста или же не заполнение журнала. На самом деле, ведение журнала хоть и является обязательным для предприятия, но не является грубым налоговым нарушением.

Поэтому в случае, когда предприниматели отказывались платить штраф и оспаривали решение, суд оставался на стороне предпринимателей. Лучше вести журнал, чем не вести его, дабы не сталкиваться с проблемами во взаимоотношениях с налоговиками. С другой стороны, и наличие журнала не может уберечь предприятие от особо придирчивых работников налоговой.

Для чего необходим на предприятии журнал учета трудовых книжек и как его правильно составить, вы можете узнать здесь.

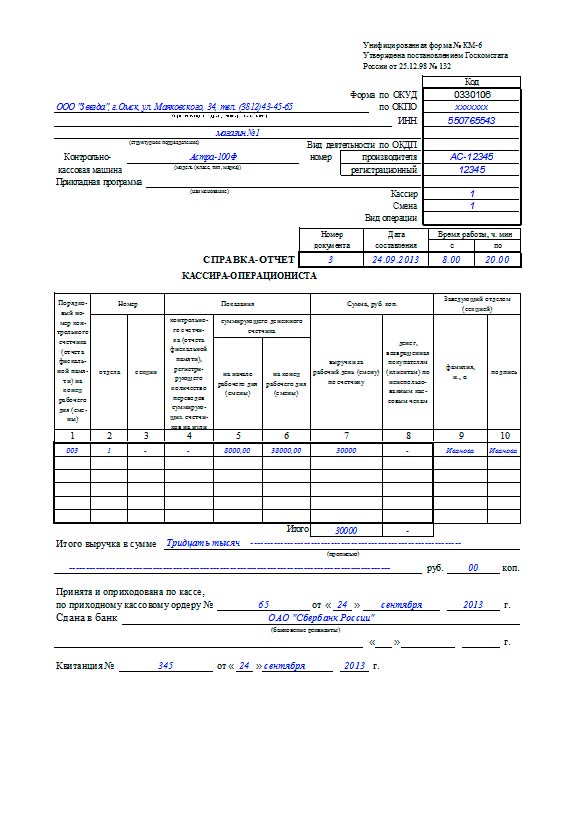

Журнал кассира-операциониста форма КМ-4 — образец заполнения по предприятиюГрафы для заполнения:

В этой графе проставляется дата, когда снимали Z-отчёт (отчета на кассовом аппарате, производимого кассиром в конце смены для инкассации кассы и передачи наличности администратору). В случае наличия нескольких Z-отчётов за день вносятся все отчеты с одной датой, но каждый отдельной строкой.

Графа стена нужна для того, чтоб обозначить свою смену, если за одно число на кассе отработало два кассира или же если у одного было несколько смен. Тогда в скобочках ставится номер смены, например, 1.

Проставляются номера отделов, на которые были пробиты суммы за текущую смену. Эта графа необязательна к заполнению в том случае, если все пробивается на один отдел. Также эта графа часто необязательна к заполнению, если Z-отчёт кассового аппарата не предусматривает делание по отделам.

В данной графе необходимо указать полные ФИО. Если же функцию классов выполняет лико, задействованное ещё в какой-либо деятельности, то все равно указываются его данные.

Здесь указываем порядковый номер Z — отчета, который возможно взять на самом отчете.

В данную графу копируется информация из графы 4.

Данная графа является устаревшей и рассчитанной на обнуление Z-счетчика. Современные кассовые аппараты этого не делают.

Данная графа должна быть обязательно заполнена. В ней указывается общая сумма всех денег, пробитых кассовым аппаратом за все время работы аппарата (накопительный итог на начало рабочего дня). Значение суммы возрастает с каждым последующим Z-отчетом.

В случае, если Вы заполняете журнал по новому кассовому аппарату в первый день его работы, первое накопление будет равняться 1 рублю 11 копейкам. Данную сумму требуют пробивать в налоговой инспекции при регистрации аппарата.

Узнать, как правильно составить приказ о дисциплинарном взыскании в виде замечания и выговора, вы можете в этой статье.

Если же аппарат уже не новый, то необходимые данные предоставлены в:

В этих двух графах необходимо расписаться кассиру (7) и администратору (8). В случае совпадения лиц подписи одинаковы.

Журнал кассира-операциониста форма КМ-4 — образец заполнения вы можете скачать тут.

Здесь будут вписаны накопления (гросс-итог) на момент окончания рабочей смены. Этот показатель представляет собой данные из 6-ой графы, суммируемые с выручкой за прошедший день. Для дальнейшего убожества эти данные можно сразу перенести в 6-ую графу начала следующей смены.

В эту графу необходимо вписать сумму выручки за день. В неё войдут вся наличная выручка (11), безналичная (12) и возвраты (15). Также данные можно взять и в Z-отчётах.

Вписываем наличную выручку (без возвратов и безнала).

Теперь внесём количество безналовых платежей (к ним относятся оплата по банковской карте, дорожные, банковские чеки и проч.) Например, если картами за смену вам оплатили 10 раз, то вписываете «5». Если же возможности посчитать нет, и в кассовом аппарате данная функция не предусмотрена, то графа не заполняется.

Указывается общая сумма всех платежей по безналу, ещё она выделяется в Z-отчете (но не со всеми кассовыми аппаратами).

На части аппаратов функция пробития по безналу отсутствует, поэтому зачастую под безналичную оплату выделяют отдельную секцию, туда и пробивается безнал. Если все безадресные средства пробиваются по на один отдел, то в 13-ой графе указывается сумма продаж по этому конкретному отделу.

Скачать бланк доверенности на получение товара и ознакомиться с основными правилами составления этого документа, вы можете тут.

Сюда вписывают сумму платежей (нал и безнал вместе) минут возвраты.

Указывается сумма возвратов за рабочий день. Этот показатель берут из Z — отчета. Если возврат был произведён не из кассы (потому что допустимо производить возврат не из кассы), помните, что нужно в таком случае составить акт КМ-3, затем вписать сумму из формы в графу 15-ую.

Возвращение денег из денежного ящика ККТ возможно только по тем чекам, что были пробиты в тот день. К каждому чему должен быть приложен акт по форме КМ-3.

Когда кассир заполнил журнал, ему необходимо оформить форму КМ-6 (справка-отчёт). Затем он передаёт эту форму вместе с наличными администратору, затем и расписывается в графе. Если кассиром, администратором и руководителем является одно лицо, то в графах 16, 17 и 18 необходимо проставлять одну и ту же подпись.

После принятия наличности и проверки расчетов администратор расписывается в графе.

После завершения рабочего дня или смены в графе должен расписаться руководитель.

По окончании заполнения журнала важно не забыть занести данные в кассовую книгу.

Заменена журнала кассира-операциониста и внесение измененийЕсли журнал заканчивается, то его необходимо «погасить» в налоговой в тот же момент, когда производится регистрация нового. Данная процедура выполняется любым уполномоченным сотрудником от лица руководителя при наличии подписанной руководителем доверенности. которая заверена у нотариуса.

Записи при ведении нового журнала начинают в порядке, который последовательно идет за порядком с старом журнале. Суммы остатков переносятся в новый журнал, сама перемена документов производится к концу года, но не является обязательной.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете в нашей новой публикации.

Если необходимо внести изменения в журнал, то все исправления с изменениями необходимо согласовать со всеми заверяющими записи в журнале лицами. Лицам необходимо подписаться у записей, а также необходимо поставить печать-подтверждение. Главное условие изменений и исправлений — пометка «исправлено верно».

Если же изменения несущественные, то можно просто сделать исправления при помощи канцелярского забеливателя.

При исправлении нескольких строк их можно зачеркнуть и написать между ними верное, при этом во всех исправлениях важно не нарушить хронологию записей и не препятствовать определению оборота наличности.

Заполнение журнала кассира операциониста — пример по предприятию:

Пример заполнения журнала кассира-операциониста.

Не стоит опасаться делать исправления. Налоговая инспекция не накажет санкциями за исправления, вовремя зафиксированные и подтвержденные печатью и подписями ответственных лиц.

В случае возникновения дополнительных вопросов всегда можно обратиться в налоговую службу или же к администратору, потому что руководители и налоговики иногда высказывают конкретные пожелания на тот или иной вопрос по заполнению. Помните, что работа с журналом – ответственное занятие, влияющее на продуктивность и чистоту отчетности.

Как правильно заполнить журнал кассира-операциониста без ошибок, вы можете узнать в этом видео :

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Применение журнала кассира Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи. Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Образец заполнения журнала кассира операциониста

Изучим подробнее как заполнять журнал кассира операциониста.

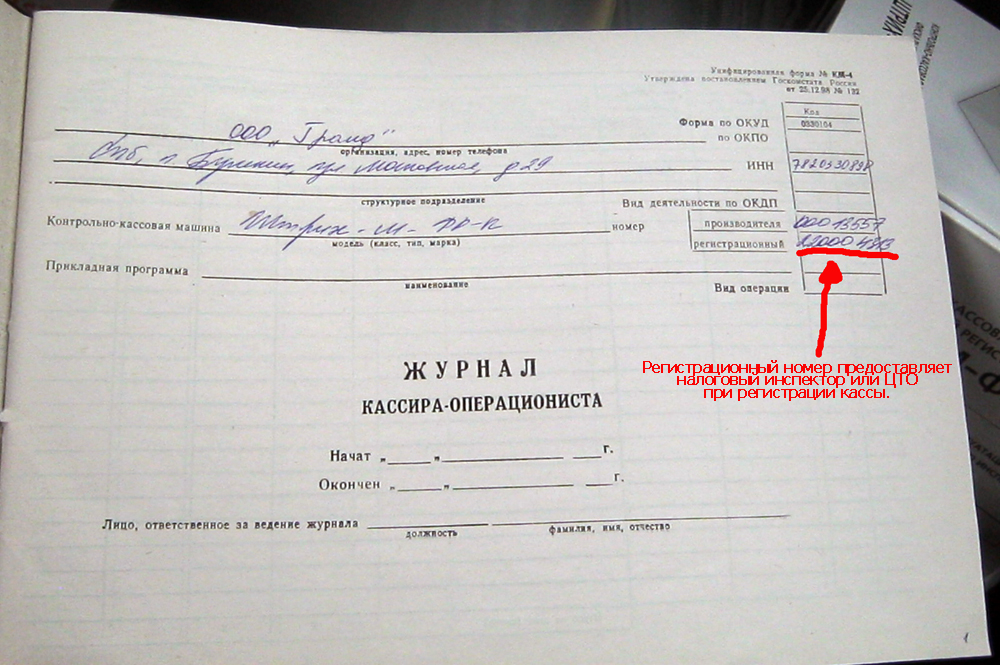

На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды ОКПО. ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

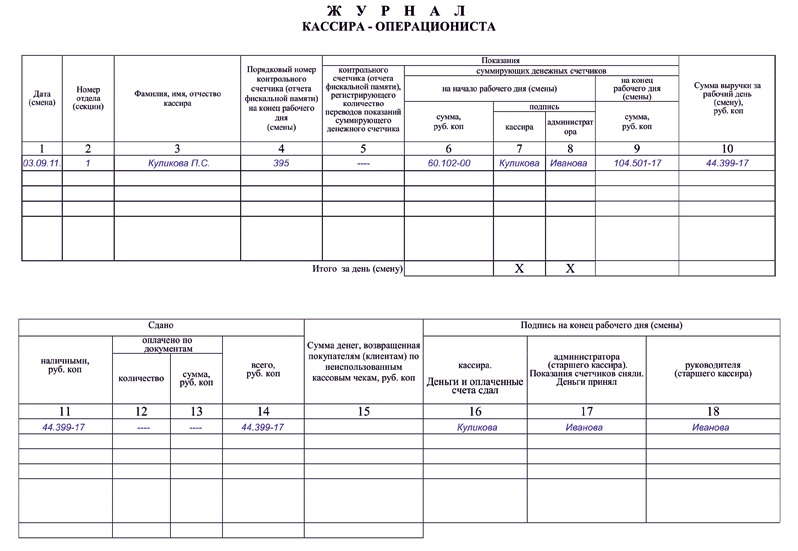

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

В графе «3» заполняются личные данные кассиров, которые осуществляли прием денежных средств в течение смены (рабочего дня). Далее необходимо отразить текущий номер z-отчета. За один день может быть снято несколько таких документов (случайно, при нескольких сменах), каждый из них необходимо отразить в соответствующей строке журнала.

Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Согласно законодательству кассир может произвести возврат денежных средств в случае отказа клиента от покупки при предъявлении им чека. Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15». При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».

В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журналаПри замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Форма журнала и образец заполнения Журнал кассира операциониста форма КМ 4 в формате Excel.

Журнал кассира операциониста форма КМ 4 в формате Excel.

Один из самых главных документов при учитывании финансов – журнал кассира-операциониста формы КМ-4. Изначально производиться регистрация в налоговой организации, где нумеруются листы, и прошивается журнал. Страница, располагающаяся на последнем месте, подписывается управляющим и бухгалтером.

Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Как заполнить журнал кассира-операциониста?Советуем тщательным образом изучить пример заполнения КМ-4. Помимо этого советуем вам изучить бланки и примеры заполнения отчетов:

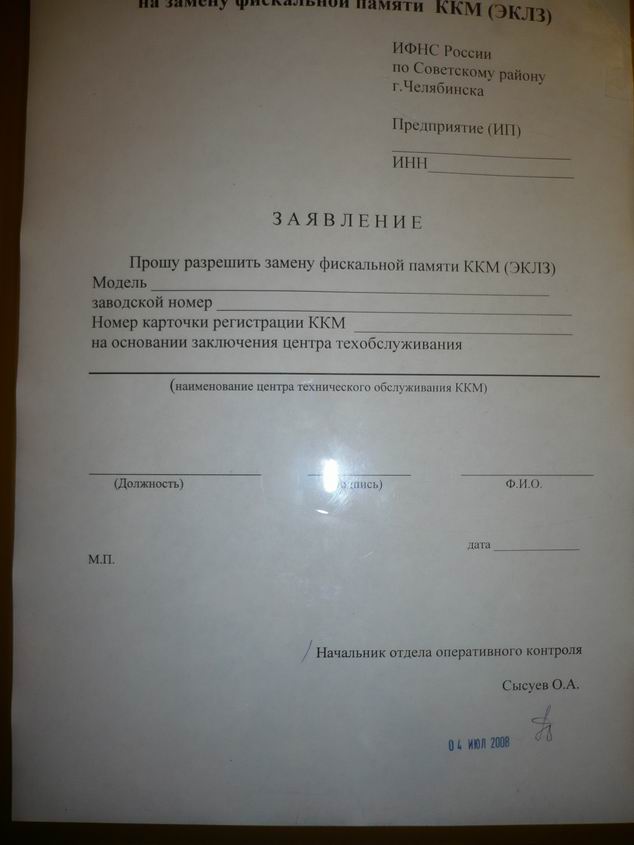

Вам нужно произвести операции с ККТ? Изучить информацию о заполнении заявления – форма по КНД 1110021.

Заполнение журнала кассира-операциониста (форма КМ-4)![]()

Так как же заполняется форма КМ-4?

Теперь вы знаете, как заполняется форма КМ-4. Ниже можно скачать данный пример.

Скачать образец и бланк журнала кассира-операциониста (форма КМ-4)Скачивайте образцы форм кассовых документов на предприятии:

Форма КМ-6. Отчет-справка кассира операциониста

Форма КМ-7. Сведения о показаниях счетчиков контольно-кассовых машин и выручке организации

Форма КО-1. Заполняем приходный кассовый ордер

Форма КО-2. Расходный кассовый ордер

Форма КО-3. Журнал регистрации приходных и расходных кассовых документов

Форма КО-4. Кассовая книга

Форма КО-5. Книга учета кассира

Заявление о регистрации контрольно-кассовой техники

Оцените качество статьи. Нам важно ваше мнение: