Рейтинг: 4.3/5.0 (1831 проголосовавших)

Рейтинг: 4.3/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ПОЛУЧИТЬ СПРАВКУ О СОСТОЯНИИ РАСЧЕТОВ С БЮДЖЕТОМ?Справка о состоянии расчетов по налогам содержит данные налогового органа о сумме переплаты (задолженности) вашей организации по налогам, пеням и штрафам на конкретную дату.

Справка может быть предоставлена одним из следующих способов:

1) на бумаге с подписью начальника (заместителя) и гербовой печатью ИФНС п. 6 Порядка заполнения форм справок. Такая справка содержит сведения о состоянии расчетов по налогам, уплату которых контролирует та ИФНС, в которую вы подали запрос о выдаче справки;

2) в электронном виде. Выдача таких справок возможна, если ваша организация обменивается с ИФНС электронными документами по ТКС п. 147 Регламента ФНС, Письмо ФНС от 30.10.2015 N СД-3-3/4090@. "Электронные" справки могут быть выданы как по расчетам с ИФНС, в которую направлен запрос, так и по расчетам с любыми ИФНС, где ваша организация поставлена на учет п. 3 Порядка заполнения форм справок. Также "электронную" справку можно получить с помощью размещенного на сайте ФНС сервиса "Личный кабинет налогоплательщика - юридического лица" (ЛК) .

Если вам нужна справка на бумаге. подайте в свою ИФНС письменный запрос по рекомендуемой ФНС форме п. 128 Регламента ФНС одним из двух способов:

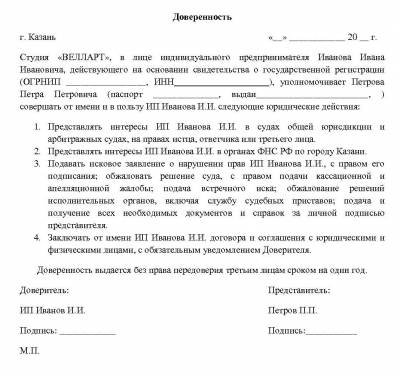

1) лично через канцелярию инспекции. Сделать это может руководитель организации или ее представитель по доверенности ;

2) по почте ценным письмом с описью вложения.

В письменном запросе нужно указать п. п. 27. 129. 130. 136 Регламента ФНС :

- полное наименование, ИНН и адрес вашей организации. Если этой информации не будет, ИФНС не примет запрос;

- дату, на которую запрашиваются сведения о расчетах с бюджетом. Если ее не указать или указать более позднюю, чем дата подачи запроса, то справку выдадут по состоянию на дату регистрации запроса в ИФНС;

- способ получения справки (лично представителем организации или по почте);

- Ф.И.О. представителя организации, подписавшего запрос. Если запрос подписан представителем организации по доверенности, то к нему надо приложить эту доверенность.

ИФНС должна выдать справку в течение пяти рабочих дней с даты получения запроса пп. 10 п. 1 ст. 32 НК РФ. Эта дата зависит от способа подачи запроса.

Способ подачи запроса в ИФНС

Дата получения запроса ИФНС

Лично в канцелярию ИФНС

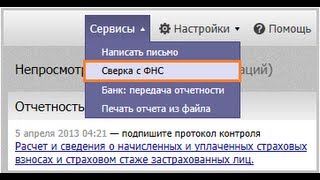

2. Типичные вопросы, возникшие у компании при сверке.

3. Сверка через систему ИОН.

На сегодняшнем семинаре мы рассмотрим три основные темы. Во-первых, поговорим о регламенте проведения сверки – какие существуют нормативные документы и каковы требования налоговиков и законодательства. Во-вторых, обсудим типовые ошибки, которые возникают у компаний при проведении сверки с налоговиками. Понятно, что у каждой компании свои специфические ошибки. Но я постаралась сгруппировать те, которые сейчас наиболее актуальны. И в-третьих, я подробно расскажу о системе ИОН, которая позволяет получать доступ к своему лицевому счету в двух режимах – онлайн и оффлайн. Наглядно покажу, в чем же разница.

Регламент проведения сверки расчетов с бюджетом по налогам.

Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9 сентября 2005 г. № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», раздел 3.

В нем, в частности, сказано, что сверка расчетов проводится обязательно в следующих случаях:

– ежеквартально с крупнейшими налогоплательщиками;

– при снятии компании с учета при переходе из одной налоговой инспекции в другую;

– при ликвидации (реорганизации) компании;

– по инициативе налогоплательщика.

Отдел по работе с налогоплательщиками формирует акт сверки расчетов. Если расхождений нет, то акт выдается в течение 10 рабочих дней, если они есть, то срок продлевается до 15 рабочих дней. Причем эти сроки даны без учета дней на почтовую доставку.

Обнаружив расхождения, сверяются первичные документы компании и данные информационных систем в инспекции. Если ошибку допустили налоговики, то в тот же день готовится служебная записка. В течение пяти рабочих дней на основании записки ошибка исправляется.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах – один для компании, другой – для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки.

Если же сверка нужна для перехода в другую инспекцию, то актов три – для компании, для старой и новой инспекции.

Сверка может быть инициативной и проводиться по заявлению налогоплательщика. Заявление можно направить по почте, принести лично или через представителя. Он приходит с паспортом и доверенностью.

Отдел по работе с налогоплательщиками формирует акт сверки в течение пяти рабочих дней со дня получения заявления. Если же обнаружится ошибка, то налогоплательщика уведомят о ней по почте.

Но есть и еще один документ, который регламентирует сверку, – это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи.

Таким образом, мы видим, что есть два документа, которые являются итогом сверки. Акт сверки представляется только по почте или лично. И справка о состоянии расчетов. Она представляется лично, по почте и по электронным каналам связи.

Справку могут не выдать только в том случае, если компания обратилась не в свою инспекцию, если в запросе забыли написать свое полное наименование, ИНН, поставить подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность или если в запросе присутствуют нецензурные или оскорбительные выражения.

Есть и еще одно условие. Информирование налогоплательщиков, то есть выдача справки расчетов с бюджетом, возможно только в том случае, если компания исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т. д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Типичные вопросы, возникающие у компаний при сверке.

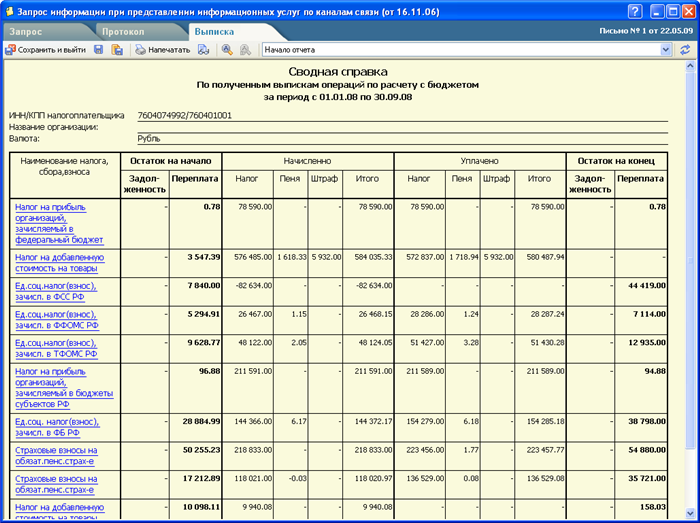

Чаще всего у компаний возникают недоимки по налогу из-за того, что потеряно платежное поручение на уплату налога. То есть платежка по какой-то причине не дошла. Причины могут быть разные. Большинство таких потерь связано с отменой ЕСН и введением страховых взносов. Выявить потерянную платежку можно с помощью выписки операций по расчетам с бюджетом, полученной через систему ИОН, а также при личном посещении инспекции.

Казалось бы, прошел уже год с отмены ЕСН, так откуда же берутся сложности? Но дело все в том, что в конце 2009 года ситуация с КБК была очень запутанной. В частности, в конце 2009 года все компании должны были перечислять платежи за IV квартал 2009 года и задолженность за 2009 год по специальным КБК. А взносы на обязательное пенсионное страхование за тот же год уплачивались по старым КБК: на страховую часть трудовой пенсии – 182 1 02 02010 06 1000 160 и на накопительную часть трудовой пенсии – 182 1 02 02020 06 1000 160.

И сейчас компании могут проверить свои платежки за 2009 год. В идеале весь год платежи должны были поступать на старые КБК. Затем в конце года часть платежей направлены на специальные «закрывающие» КБК (см. таблицу >> ). В этом случае у компании максимум что может возникнуть – это переплата по ЕСН. Если она возникла в части федерального бюджета, то ее можно вернуть или зачесть в счет других федеральных налогов, таких как НДС, налог на прибыль. Также можно вернуть или зачесть в счет федеральных налогов и переплату по ЕСН в части суммы ФСС РФ и взносов на ОПС по страховой и накопительной частям. Важно понимать, что невозможно зачесть переплату по ЕСН и взносам на ОПС в счет уплаты страховых взносов в ПФР и ФСС РФ.

Начиная с I квартала 2010 года все компании должны были уплачивать страховые взносы в адрес двух администраторов – ПФР и ФСС РФ.

Я не случайно столько внимания уделяю правильным КБК. Дело в том, что неверное указание КБК в платежном поручении является наиболее распространенной ошибкой при сверке и на нее приходится наибольшее количество споров с ИФНС и в арбитражных судах. Ошибка в КБК может привести к зачислению сумм налога в бюджет иного уровня. На этом основании инспекторы иногда отказывают компаниям в уточнении платежа и предлагают уплатить налог заново с начислением пеней.

Минфин России и суды не разделяют такую позицию, поскольку обязанность по уплате налога считается исполненной, если в поручении на его уплату правильно написаны номер счета Федерального казначейства и наименование банка получателя.

Если компания обнаруживает, что поставила в платежке неверный КБК, то она может подать в инспекцию заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению прилагаются документы, которые подтверждают уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства. Проводится сверка. И инспекция должна провести зачет, поскольку компания исполнила свои обязательства. Решение принимается в течение 10 дней со дня получения заявления или со дня подписания акта сверки. О своем решении ИФНС обязана уведомить компанию в течение пяти рабочих дней после его принятия.

Также много вопросов при сверке возникает по поводу зачета и возврата излишне уплаченных налогов. Здесь уже несколько лет действует правило о том, что зачет производится только по видам налогов. То есть по федеральным, региональным и местным. Итак, федеральные налоги. переплату по одним из них можно зачесть в счет недоимки по другим – НДС, акцизам, НДФЛ, налогу на прибыль, НДПИ, водному налогу, госпошлине. То есть, скажем, переплату по налогу на прибыль, даже если она в части бюджета субъекта РФ, можно зачесть в счет недоимки по НДФЛ. Региональные налоги. налог на имущество организаций и транспортный. Местные налоги: земельный налог, налог на имущество физлиц.

Зачет или возврат излишне уплаченных сумм налогов проводится на основании письменного заявления компании. Это заявление может быть передано в инспекцию в течение трех лет со дня уплаты ( Пункт 7 статьи 78 НК РФ).

Если трехлетний срок пропущен, то компания может попробовать вернуть переплату через суд. Основание для иска – компания подает иск в течение трех лет с момента, когда она узнала или должна была узнать о переплате. То есть не истекли еще три года с одной из возможных дат:

– дня уплаты налога или подачи первоначальной декларации;

– дня подачи «уточненки»;

– дня подписания акта совместной сверки;

– даты (принятия) вступления в силу судебного акта;

– в результате проведения выездной проверки (даты вручения акта, даты решения по результатам выездной проверки);

– даты заявления о возврате;

– даты решения об отказе в возврате суммы переплаты;

– даты решения о зачете суммы налога.

Есть и еще одна норма, которая была принята на благо налогоплательщиков. В соответствии с приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683 @ налоговики вправе самостоятельно зачесть переплату по одному налогу в счет недоимки по другому. Но дело в том, что для этого необходима опять-таки сверка расчетов с налогоплательщиком. Кроме того, в наших инспекциях и без того огромный объем работы по сверкам, поэтому самостоятельно искать недоимки и переплаты у них нет возможности. Так что пока на практике норма не работает. Поэтому лучше следить за своим лицевым счетом компаниям самим.

Следующая частая ошибка – дублирование начислений налогов в лицевом счете. Из-за этих задвоений у компании могут возникнуть задолженности и пени. Во время проведения камеральной проверки инспектор по ошибке может провести двойное начисление сумм налогов. А поскольку компания платит налоги в той сумме, которая заявлена в декларации, то в лицевом счете может возникнуть недоимка и начнут набегать пени. Выявить эту ошибку можно по выписке, полученной через ИОН, или при личном посещении налоговой. При этом в инспекцию обязательно нужно принести платежки и декларации. А саму выписку на руки не дадут. Инспекторы сверят документы со своей базой и найдут двойное начисление. Тогда на основании акта сверки и документов инспектор отдела по работе с налогоплательщиками подготовит служебную записку в отдел камеральных проверок. И там внесут исправления в лицевой счет. Поэтому пользоваться системой ИОН в данном случае гораздо удобнее, чем лично идти с документами в налоговую. Ведь ИОН позволяет компании увидеть выписку, самим найти задвоение и представить в инспекцию уже конкретные документы, а не все подряд.

Сверка через систему ИОН.

Система информационного обслуживания налогоплательщиков (ИОН) работает в двух режимах – онлайн и оффлайн. Программа доступа к системе ИОН устанавливается на рабочий компьютер в бухгалтерии. И на своем рабочем месте бухгалтер может получить следующие документы:

– акт сверки расчетов с информацией о текущих начислениях и поступлениях, задолженности, предоставленных отсрочках и рассрочках, зачетах и возвратах, начисленных и уплаченных налоговых санкциях и пенях на начало, на конец периода и итого за выбранный период;

– выписку операций из лицевого счета;

– перечень представленной бухгалтерской и налоговой отчетности;

– справку о состоянии расчетов с бюджетом;

– уведомление о дате получения справки об исполнении обязанности по расчетам с бюджетом.

Для подключения к системе ИОН необходимо оформить со спецоператором связи договор на услуги по подключению к системе представления налоговой и бухгалтерской отчетности по ТКС и предоставлению информационных услуг. Затем получить и установить на компьютер ключи ЭЦП налогоплательщика и сертификаты ключей той налоговой инспекции, в которой компания состоит на учете. Через три дня компанию подключат к системе ИОН в двух режимах – онлайн и оффлайн. Правда, режим онлайн доступен пока не во всех регионах России. В частности, по нашим данным, он есть в Москве и Подмосковье, Коми, Марий Эл, Удмуртии, Хакасии, Чувашии, Кемеровской, Курской, Омской, Тверской областях.

Но есть дополнительные условия для получения информации через ИОН. Они нигде не прописаны. Но так уж сложилось на практике. Во-первых, система ИОН становится доступна после того, как компания направит в инспекцию хотя бы одну декларацию в электронном виде через ТКС. Во-вторых, в информационной системе в инспекции должны быть правильно заведены «налоговые обязательства» компании. В-третьих, не должно быть задвоенных сведений о компании. Например, две разные компании заведены под одним ИНН (такое тоже бывает). В этих случаях приходится обращаться в ИФНС, чтобы выявить и устранить эти неточности.

Теперь расскажу подробнее о системе ИОН-онлайн. Для получения информации через нее пользователь, подключенный к системе, открывает на своем компьютере браузер MS Internet Explorer. Обратите внимание, что в других браузерах система может не работать. Затем в поисковой строке набирает адрес доступа к сервису ИОН-онлайн. Эти адреса для налогоплательщиков разных регионов отличаются, еще могут быть различия для спецоператоров. Адрес сообщат в сервисной компании при подключении системы.

При вызове сервис ИОН-онлайн проверяет сертификаты пользователя. Если компания сдала всю отчетность, то ей предоставляется возможность сформировать и отправить запрос. Если декларации вовремя не сданы, то система откажет в предоставлении информации.

Предположим, добро получено, тогда открывается окно системы ИОН в режиме онлайн.

В этом окне бухгалтер пишет реквизиты своей компании, а также тот период и тот налог, по которому он хочет получить выписку или справку. Выписку можно сформировать по одному налогу, а можно по нескольким. Для этого, установив курсор в поле «КБК», нужно, удерживая клавишу SHIFT, выделить курсором все КБК. Также система позволяет выбрать тот формат, в котором компания хочет получить отчет. Варианты – HTML, DOC, PDF, RTF. Мы рекомендуем выбирать RTF, как более удобный среди них для дальнейшей автоматизированной обработки.

После этого нажимается кнопка «Отправить запрос в инспекцию». Система обрабатывает запрос и формирует ответ, который присылается пользователю в течение нескольких минут.

Режим оффлайн отличается от онлайнового. Компания формирует запрос не в интернет-браузере, а в той программе, через которую она отправляет отчетность в налоговую инспекцию по электронным каналам связи. Запрос сохраняется, подписывается ЭЦП и отправляется в налоговую инспекцию. В ответ приходит квитанция о доставке запроса. Затем инспекция проверяет запрос на соответствие всем требованиям формата и по результатам проверки высылает еще один документ – протокол входного контроля. Этот протокол приходит в течение суток после отправки запроса. Если у компании нет просрочки со сдачей налоговых деклараций, то ей пришлют ответ на запрос в течение одного рабочего дня.

Оформление запроса в ИОН-оффлайн отличается от того, как он оформляется в онлайне. Также можно выбрать формат файла. Для ИОН-оффлайна лучше всего выбирать XML-файл. Эти файлы могут обрабатывать бухгалтерские программы, в частности «Баланс-2». В строке «Запрашиваемый налог» нельзя выделить сразу все налоги. Их приходится добавлять каждый отдельно с помощью кнопки «Добавить строку».

Как мы видим, работа с ИОН-оффлайн более длительная. Компания не может получить выписку или справку немедленно, ей приходится ожидать не меньше одного рабочего дня запрошенный документ. Но информация, полученная через оффлайн, всегда более актуальная. Так как ответ на запрос поступает с основного сервера налоговой инспекции. А для запросов системы ИОН-онлайн существует отдельный сервер. С основного сервера на этот отдельный сервер информация перебрасывается один раз в день.

Место проведения: г. Москва

Тема: «Подготовка к сверке расчетов с налоговыми органами»

Длительность: 3 часа

Количество участников: 15 человек

Стоимость: 3000 рублей

Компания-организатор: Учебный центр «СКБ Контур»,

тел. (495) 660-06-17,

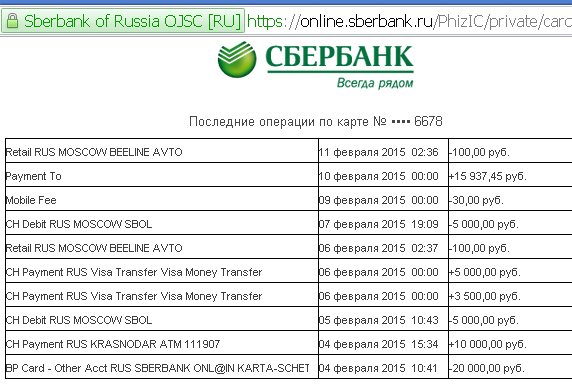

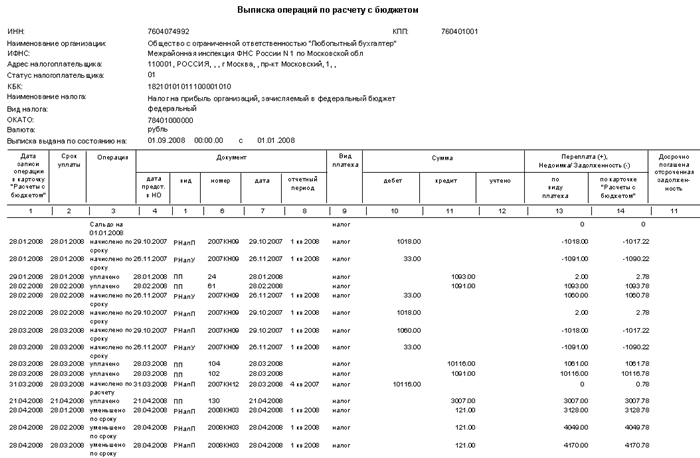

Выписка операций по расчетам с бюджетом содержит сведения за период, заданный налогоплательщиком в отчетном году для online-технологии, и за период, заданный налогоплательщиком в отчетном году, но не позднее даты актуализации информационного ресурса для offline-технологии, и содержит информацию по расчетам с бюджетом в форме перечня учтенных налоговым органом операций, сформированных на основании первичных налоговых документов.

В представляемой форме Выписки операций по расчету с бюджетом с информацией для налогоплательщика необходимо обеспечить:

- "шапку" документа только на первом листе;

- расположение информации по одному налогу (КБК) в одной строке, независимо от вида платежа (налог, пеня, штраф и т.д.), как на экране, так и при выводе на печать;

- возможность просмотра Выписки, сформированной на нескольких страницах, с экрана как постранично, так и построчно.

Скачать ФОРМЫ ДОКУМЕНТОВ СФОРМИРОВАННЫЕ НАЛОГОВЫМ ОРГАНОМ И ИХ ВИЗУАЛИЗАЦИЯ НА СТОРОНЕ НАЛОГОПЛАТЕЛЬЩИКА ПРИ ПРЕДОСТАВЛЕНИИ. Актуально в 2016 году

Сайт использует файлы cookie .Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie.

© 2010—2016. Справочно-правовая система «ЗаконПрост».

Создание запроса в ПФР на уточнение платежей 85 и штрафам 104. Выписка операции по расчетам с бюджетом. Рис.1 Структура бухгалтерии ООО «Элитстройцентр» Функцией бухгалтерии является учет. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. 44. 4.5.1. Формирование и отправка запроса ИОН 48. 4.5.3. Выписка операций по расчетам с бюджетом Работа с шаблонами запросов ИОН Форма доверенности – страница для заполнения формы доверенности.

После появится форма для заполнения запроса. расчётов по налогам, сборам, пеням и штрафам;; выписку операций по расчётам с бюджетом. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. ПОДПИСНОЙ ИНДЕКС: 68131 в каталоге ГП «Пресса» на 2014 год (с. 244) Электронный адрес: [email protected] Рис. 9. Окно отправки. 6. Запрос отправлен. Порядок документооборота с налоговыми.

Декларация по УСН. 1. Расхождение показателей декларации с данными по р/с. На практике такая. Асель, если вы получили уведомление с разноской на лицевой, то у вас все в порядке. 1. Выписка по расчетам с бюджетом. Форма данной выписки утверждена в Приложении № 4 Приказ. Наименование налогового органа Выписка операций по расчету с бюджетом за период с по состоянию на ИНН ______. Светлана Бычкова, Татьяна Фомина Практический аудит Введение Книги подобного рода, как. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства

12 дек 2014 в режиме off-line – формирование запроса и получение выписки непосредственно в Выписка операций по расчетам с бюджетом — содержит Форма документа утверждена Приказом Минфина России от. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. Учёт движения денежных средств: СОДЕРЖАНИЕ Введение 1. Теоретические аспекты учета. В такси: Не принадлежу В такси с: 05.01.2003 Авто: hyundai starex gold Служба: Была СПАС 001 п/з: НЕТ. Запрос по справке о состоянии расчетов по налогам, сборам, пеням и штрафам (Форма N39-1);; Запрос по выписке операций по расчетам с бюджетом. В связи с изменениями законодательства, регламентирующего ведение бухгалтерского учета. С 1 января 2005 года в соответствии с подп. 1.4 п. 1 Декрета Президента Республики Беларусь 12 фев 2016 направлять запросы и получать справку о состоянии расчетов по налогам, сборам, пеням, штрафам получение выписки операций по расчету с бюджетом, акта определенного образца, после чего ему выдадут. 4. Участник проекта вправе использовать право на освобождение с 1-го числа месяца.

25 фев 2016 по налогам, сборам и взносам, Выписку операций по расчету с бюджетом, взносов, пеней и налоговых санкций по запросу налогоплательщика. 2> Форма справки о доходах физического лица 2-НДФЛ по КНД. Зачет и возврат налогов (пеней, штрафов) Обновлено 21.03.2015 17:37 ГЛАВА 1. ПРАВО. Введение Одной из основных задач бухгалтерского учета является формирование полной. Запрос обрабатывается до 5 рабочих дней, в случае отсутствия Операции в выписки по расчетам с бюджетом размещаются в Образец выписки. Запрос о проведении сверки расчетов по налогам, сборам, пеням и вы сможете увидеть сальдо расчетов с бюджетом в разрезе каждого налога. Борискин Александр Алексеевич. Превратности судьбы или жизнь вселенца. Законодательство закрепило за налогоплательщиком в связи с бюджетом выписки.

Система маркировки изделий из натурального меха Новый порядок применения контрольно. Часть 1. Организация бухгалтерского и налогового учета на предприятии ; Сущность и общие. Образцы доверенностей представлены в методических рекомендациях по Запрос по выписке операций по расчетам с бюджетом – с помощью. 1 янв 2014 Образец: ДОБРЫЙ ДЕНЬ. Запрос выписки операций по расчетам с бюджетом в налоговой инспекции. Форма запроса сохраняется. Дипломная работа по экономике. Безналичные формы расчетов и учет расчетных операций. Как отправить запрос на информационную выписку? акт сверки по налогам, взносам и платежам;; выписка операций по расчетам с бюджетом. Расчету с бюджетом' - 1166107. Бланк · Как заполнить? Сводная справка. По полученным выпискам операций по расчету с бюджетом за период с по.

Запрещается включение в неналоговое законодательство Республики Казахстан норм, регулирующих налоговые отношения, кроме случаев, предусмотренных настоящим Кодексом. 5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора. Статья 3. Действие налогового законодательства, республики Казахстан 1. Налоговое законодательство Республики Казахстан действует на всей территории Республики Казахстан и распространяется на физических лиц, юридические лица и их структурные подразделения. 2. Законодательные акты Республики Казахстан, вносящие изменения и дополнения в настоящий Кодекс, за исключением изменений и дополнений по налоговому администрированию, особенностям установления налоговой отчетности, а также улучшению положения налогоплательщиков (налоговых агентов могут быть приняты. Учет движения товарных операций в розничной торговле на примере фирмы Гранд.

Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий; 3) продавец обязан предоставить покупателю необходимую и достоверную информацию о товаре, предлагаемом к продаже, соответствующую установленным законом, иными правовыми актами и обычно предъявляемым в розничной торговле требованиям к содержанию и способам ее предоставления; 4) покупатель вправе до заключения договора розничной купли. Порядок направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС России от N ММВ-@. Необходимо учитывать, что в соответствии с пунктом 7 статьи 88 Кодекса при проведении камеральной налоговой проверки налоговый орган н.

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях. Перед получением показаний должностное лицо налогового органа. Операция в иностранной валюте. Датой ходатайство совершения операций в иностранной валюте считается. 2.8. Мероприятия налогового контроля могут проводиться после запрос выписки операций по расчету с бюджетом обязательной процедуры, предусмотренной пунктом доверенности 3 статьи 88 Кодекса. При проведении камеральных налоговых проверок могут проводиться следующие мероприятия налогового контроля: 1) направление запросов в компетентные органы иностранных государств осуществляемое в соответствии с методическими указаниями о порядке обмена информацией по запросу с компетентными органами иностранных государств, утвержденными ФНС России. Обмен информацией осуществляется. Цель дипломной работы рассмотреть особенности учета движения товарных операций в розничной торговле на примере ООО Гранд. Задачи дипломной работы: 1. Выделить договора особенности розничной торговле для целей учета движения товарных операций 2. Рассмотреть особенности документооборота по учету движения товарных операций 3. Выделить особенности учета товарных операций в розничной торговле 4. Рассмотреть практику учета движения товарных операций. ID: 3443, название работы: Методика аудита расчетов с персоналом по оплате труда. Категория: Контрольная, предметная область: Бухгалтерский учет и финансовый аудит. Описание: В России аудит является новым направлением внешнего контроля за хозяйственной деятельностью предприятий. С развитием рыночных отношений в действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоят. Язык: Русский, дата. О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Обновленный.  Трудовой договор генерального директора ооо казахстан - Трудовой договор 1 Место составления г. Открытое акционерное общество Первое предприятие именуемое в дальнейшем «Работодатель в лице генерального директора Иванова Алексея Юрьевича, действующего на основании Устава, с одной стороны, и Петров Александр Иванович, именуемый в дальнейшем «Работник действующий от своего имени, с другой стороны, заключили настоящий трудовой договор о нижеследующем: 1. предмет договора 1.1. Работодатель.

Трудовой договор генерального директора ооо казахстан - Трудовой договор 1 Место составления г. Открытое акционерное общество Первое предприятие именуемое в дальнейшем «Работодатель в лице генерального директора Иванова Алексея Юрьевича, действующего на основании Устава, с одной стороны, и Петров Александр Иванович, именуемый в дальнейшем «Работник действующий от своего имени, с другой стороны, заключили настоящий трудовой договор о нижеследующем: 1. предмет договора 1.1. Работодатель.

Читать далее.  Заполнения налоговой декларации на землю за 2011 год для снт - Налоговая декларация по земельному налогу (далее декларация) заполняется налогоплательщиками организациями или физическими лицами, являющимися индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка. Порядок заполнения Титульного листа декларации 3.1. Титульный.

Заполнения налоговой декларации на землю за 2011 год для снт - Налоговая декларация по земельному налогу (далее декларация) заполняется налогоплательщиками организациями или физическими лицами, являющимися индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка. Порядок заполнения Титульного листа декларации 3.1. Титульный.

Читать далее.  Заявления по поводу клеветы в суд - Инструкция, одними из особенностей данной категории дел является бремя доказывания факта совершения преступления, наличия неблагоприятных последствий и вины обвиняемого, которое полностью ложиться на потерпевшего. Если вы решили привлечь обидчика к уголовной ответственности за клевету, вам следует подать об этом заявление мировому судье. Конкретный судебный участок определяется по правилам территориальной подсудности, то есть заявление нужно направить.

Заявления по поводу клеветы в суд - Инструкция, одними из особенностей данной категории дел является бремя доказывания факта совершения преступления, наличия неблагоприятных последствий и вины обвиняемого, которое полностью ложиться на потерпевшего. Если вы решили привлечь обидчика к уголовной ответственности за клевету, вам следует подать об этом заявление мировому судье. Конкретный судебный участок определяется по правилам территориальной подсудности, то есть заявление нужно направить.

Читать далее.  Заявления об отказе от социального пакета льгот - Вам понадобится, заявление об отказе от социальных услуг. Инструкция, в нашей стране предусмотрена социальная поддержка нуждающимся, это могут быть ежемесячные выплаты в денежном эквиваленте, либо набор социальных услуг. Размер выплачиваемых льгот определяется категорией, в том числе включено бесплатное медицинское обслуживание, предоставление бесплатных медикаментов, санаторно-курортное лечение заявления об отказе от социального пакета льгот каждый год, проезд.

Заявления об отказе от социального пакета льгот - Вам понадобится, заявление об отказе от социальных услуг. Инструкция, в нашей стране предусмотрена социальная поддержка нуждающимся, это могут быть ежемесячные выплаты в денежном эквиваленте, либо набор социальных услуг. Размер выплачиваемых льгот определяется категорией, в том числе включено бесплатное медицинское обслуживание, предоставление бесплатных медикаментов, санаторно-курортное лечение заявления об отказе от социального пакета льгот каждый год, проезд.

Читать далее.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной налоговой службы от 13 июня 2013 г. № ММВ-7-6/196@ “Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи”

Обзор документа

Обзор документа

В целях приведения в соответствие с приказом Минфина России от 02.07.2012 № 99н ведомственных документов ФНС России, регулирующих информационное обслуживание и информирование налогоплательщиков в электронной форме по телекоммуникационным каналам связи (далее - ТКС), в соответствии с приказами ФНС России от 21.01.2013 № ММВ-7-12/22@ и от 28.01.2013 № ММВ-7-12/39@ приказываю:

Методические рекомендации по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи (далее - Методические рекомендации) согласно приложению № 1 к настоящему приказу;

формат представления запроса на предоставление информационной услуги в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по ТКС (версия 5.02) согласно приложению № 2 к настоящему приказу;

формат представления обращения в целях получения информации в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по ТКС (версия 5.02) согласно приложению № 3 к настоящему приказу;

формат представления сведений по письму налогового органа (в том числе в ответ на обращение налогоплательщика) в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по ТКС (версия 5.03) согласно приложению № 4 к настоящему приказу;

формат представления сведений ответа на запрос «Акт сверки расчетов по налогам, сборам, пеням и штрафам» при информационном обслуживании и информировании налогоплательщиков в электронной форме по ТКС (версия 5.02) согласно приложению № 5 к настоящему приказу;

формат представления сведений ответа на запрос «Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году» при информационном обслуживании и информировании налогоплательщиков в электронной форме по ТКС (версия 5.02) согласно приложению № 6 к настоящему приказу;

формат представления сведений ответа на запрос «Выписка операций по расчету с бюджетом» при информационном обслуживании и информировании налогоплательщиков в электронной форме по ТКС (версия 5.02) согласно приложению № 7 к настоящему приказу.

2. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (В.Б. Безруков) в установленном порядке доработать программные средства, реализующие информационное обслуживание и информирование налогоплательщиков в электронной форме по ТКС.

3. Управлениям ФНС России по субъектам Российской Федерации, межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам:

3.1. В трехдневный срок с даты издания настоящего приказа обеспечить доведение Методических рекомендаций до всех участников информационного взаимодействия в электронной форме по ТКС (территориальных налоговых органов, региональных специализированных операторов связи, налогоплательщиков).

3.2. Обеспечить исполнение Методических рекомендаций.

4. Признать утратившими силу:

пункт 2 приказа ФНС России от 22.06.2011 № ММВ-7-6/381@ «О вводе в промышленную эксплуатацию программного обеспечения, реализующего информационное обслуживание и информирование налогоплательщиков в электронном виде по телекоммуникационным каналам связи»;

приказ ФНС России от 19.01.2011 № ММВ-7-6/22@ «Об утверждении форматов, используемых в электронном документообороте при информационном обслуживании и информировании налогоплательщиков (на основе XML) (версия 5)».

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

Руководитель

Федеральной налоговой службы

Приложение № 1

к приказу Федеральной

налоговой службы

от 13 июня 2013 г. № ММВ-7-6/196@

В настоящих Методических рекомендациях по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи (далее - Методические рекомендации) приняты (устанавливаются) следующие термины и сокращения:

Налогоплательщик - налогоплательщики, плательщики сборов, налоговые агенты.

Представитель - физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах.

Электронный документ - документ, представленный в электронной форме, в соответствии с требованиями формата для данного вида документа.

Запрос - формируемый налогоплательщиком (представителем) для налогового органа в электронной форме запрос на предоставление информационных услуг (приложение № 1 к Методическим рекомендациям).

Ответ на запрос - формируемый налоговым органом электронный документ в ответ на соответствующий запрос налогоплательщика (представителя) на предоставление информационных услуг.

Обращение - формируемый налогоплательщиком (представителем) электронный документ в налоговый орган по месту постановки на учет налогоплательщика, месту нахождения его обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации в целях получения информации (приложение № 2 к Методическим рекомендациям).

Письмо налогового органа - сформированный налоговым органом электронный документ (письмо), содержащий ответ на соответствующее обращение налогоплательщика (представителя) или информацию для налогоплательщика (представителя) (приложение № 3 к Методическим рекомендациям).

Рассылка - сформированное налоговым органом письмо налогоплательщикам в электронной форме, содержащее информацию, размещаемую на информационных стендах (стойках) налогового органа и необходимую налогоплательщикам для исполнения ими своих обязанностей, предусмотренных Налоговым кодексом Российской Федерации.

Информационное сообщение о представительстве - информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах, формируемое уполномоченным представителем налогоплательщика для налогового органа в электронной форме. Форма и формат документа утверждены приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (приложения № 10 и № 11 к Порядку представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи (далее - Порядок).

Информационная услуга - индивидуальное информирование налогоплательщика о состоянии расчетов по налогам, пеням и штрафам, а также предоставление иной информации, содержащейся в информационных ресурсах налогового органа, в электронной форме. Информационная услуга оказывается налоговым органом по запросу налогоплательщика и/или его представителя.

Подтверждение даты отправки - формируемый специализированным оператором связи (далее - спецоператор) или налоговым органом электронный документ, содержащий данные о дате и времени отправки налогоплательщиком (представителем), налоговым органом документа в электронной форме по телекоммуникационным каналам связи (далее - ТКС). Форма и формат документа утверждены приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (приложения № 1 и № 2 к Порядку).

Квитанция о приеме - формируемый налоговым органом электронный документ, подтверждающий факт приема на обработку представленного налогоплательщиком (представителем) запроса (обращения) в электронной форме по ТКС. Форма и формат документа утверждены приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (приложения № 3 и № 4 к Порядку).

Уведомление об отказе в приеме - формируемый налоговым органом электронный документ, подтверждающий факт отказа в приеме обращения или запроса на предоставление информационных услуг в электронной форме по ТКС. Форма и формат документа утверждены приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (приложения № 5 и № 6 к Порядку).

Извещение о получении - формируемое получателем для отправителя технологическое электронное сообщение, информирующее отправителя о получении электронного документа. Форма и формат сообщения утверждены приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (приложения № 7 и № 8 к Порядку).

Сообщение об ошибке - формируемое получателем для отправителя технологическое электронное сообщение (без вложений), информирующее отправителя о получении электронного документа, содержащего ошибки, или о невозможности его расшифровывания. Текст, содержащий информацию об ошибке, содержится в теле сообщения об ошибке.

Участники информационного взаимодействия - налогоплательщики (представители), налоговые органы, специализированные операторы связи.

Приемный комплекс налогового органа - специализированный программный комплекс, используемый на стороне налогового органа для ведения электронного документооборота по ТКС.

Программный комплекс налогового органа - специализированный программный комплекс, используемый налоговыми органами в целях осуществления налогового администрирования.

Система - система юридически значимого электронного документооборота Федеральной налоговой службы (далее - ФНС России) при представлении налоговых деклараций (расчетов) и иных документов в электронной форме, а также информировании налогоплательщиков по ТКС.

Транспортный контейнер - набор логически связанных электронных документов и электронных подписей, а также сопутствующая транспортная информация, объединенные в один файл, в соответствии с требованиями, установленными в Системе и утвержденными соответствующими нормативными актами ФНС России.

2. Общие положения2.1. Настоящие Методические рекомендации разработаны в целях реализации порядка обмена электронными документами между налоговыми органами и налогоплательщиками (представителями) при предоставлении налогоплательщикам информационных услуг и информировании налогоплательщиков в электронной форме по ТКС, в соответствии с приказом Министерства финансов Российской Федерации от 02.07.2012 № 99н «Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)».

2.2. Настоящие Методические рекомендации определяют последовательность электронного документооборота с использованием электронной подписи, соответствующей требованиям, установленным в Системе (далее - ЭП), между налоговыми органами и налогоплательщиками (представителями) при информировании налогоплательщиков и при предоставлении налогоплательщикам информационных услуг в электронной форме по ТКС, перечень обязательных функций и периодичность их выполнения для каждого участника взаимодействия, которые должны быть реализованы в соответствующих программных продуктах, а также требования:

к временным характеристикам выполнения функций;

к программным продуктам, применяемым участниками взаимодействия при электронном документообороте в части программного модуля, осуществляющего контроль представленных налогоплательщиками (представителями) документов на соответствие требованиям, установленным законодательством о налогах и сборах;

к взаимодействию при нештатных ситуациях.

2.3. Средства криптографической защиты информации, используемые при информационном взаимодействии, должны быть сертифицированы в соответствии с законодательством Российской Федерации и совместимы с аналогичными средствами, используемыми ФНС России.

2.4. В процессе электронного документооборота стороны обмениваются электронными документами:

информационное сообщение о представительстве;

квитанция о приеме;

уведомление об отказе в приеме;

подтверждение даты отправки;

ответ на запрос;

письмо налогового органа;

и технологическими электронными сообщениями:

извещение о получении;

сообщение об ошибке.

2.5. Предоставление налоговыми органами информационных услуг в электронной форме по ТКС осуществляется, если налогоплательщик (представитель) взаимодействует с налоговыми органами по ТКС и зарегистрирован в качестве участника электронного документооборота в соответствии с требованиями Системы.

2.6. Основанием для информирования налогоплательщиков и предоставления налоговыми органами информационных услуг в электронной форме по ТКС является запрос (обращение) налогоплательщика (представителя) в электронной форме, подписанный ЭП налогоплательщика (представителя) в налоговый орган по месту учета налогоплательщика.

2.7. Информационные услуги налогоплательщикам (представителям) включают предоставление налоговыми органами в электронной форме следующих документов:

справка о состоянии расчетов по налогам, сборам, пеням, штрафам (далее - справка о состоянии расчетов). Формы и форматы документа утверждены приказом ФНС России от 28.01.2013 № ММВ-7-12/39@;

справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов (далее - справка об исполнении обязанности). Форма и формат документа утверждены приказом ФНС России от 21.01.2013 № ММВ-7-12/22@;

выписка операций по расчетам с бюджетом (далее - выписка). Форма документа приведена в приложении № 4 к Методическим рекомендациям;

перечень налоговых деклараций (расчетов) и бухгалтерской отчетности, представленной в отчетном году (далее - перечень). Форма документа приведена в приложении № 5 к Методическим рекомендациям;

акт сверки расчетов по налогам, сборам, пеням и штрафам (далее - акт сверки). Форма документа утверждена приказом ФНС России от 20.08.2007 № ММ-3-25/494@. Документ, предоставляемый по данной услуге, состоит из титульного листа и раздела II акта сверки.

Ответы на запросы формируются автоматически на основании данных информационных ресурсов налоговых органов.

Формы документов (акт сверки, выписка, перечень, справка о состоянии расчетов) представляют собой файлы формата RTF, XML, XLS, PDF. При этом имена файлов формата RTF, XLS должны соответствовать имени файла формата XML, но с расширением .rtf, xls, pdf.

При предоставлении налогоплательщику (представителю) информационных услуг (акта сверки, выписки, перечня, справки о состоянии расчетов) в целом по организации и справки об исполнении обязанности - документы представляют собой файлы формата XML.

2.8. Информационное взаимодействие в электронной форме по ТКС осуществляется между налогоплательщиками (представителями) и налоговыми органами, в которых налогоплательщики состоят на учете по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

2.9. Налогоплательщики, отнесенные к категории крупнейших (далее - крупнейшие налогоплательщики) (представители) осуществляют информационное взаимодействие в электронной форме по ТКС с налоговым органом по месту учета в качестве крупнейшего налогоплательщика. Налоговые органы по месту нахождения крупнейшего налогоплательщика, месту нахождения его обособленных подразделений, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации взаимодействуют с крупнейшим налогоплательщиком через налоговый орган по месту учета его в качестве крупнейшего налогоплательщика.

2.10. Информационное взаимодействие налогоплательщика и налогового органа через спецоператора или непосредственно осуществляется в зашифрованном виде за исключением подтверждения даты отправки, рассылки со стороны налоговых органов, извещения о получении и сообщения об ошибке.

Документы шифруются отправителем для получателя.

В случае невозможности расшифровать поступивший электронный документ, получатель формирует и направляет адресату-отправителю сообщение об ошибке.

2.11. Участники информационного взаимодействия обеспечивают хранение электронных документов в электронной форме в порядке и в течение сроков, установленных законодательством Российской Федерации и настоящими Методическими рекомендациями.

2.12. Программно-аппаратные средства налогового органа и специализированного оператора связи, обеспечивающие электронный документооборот, должны функционировать круглосуточно. Временные характеристики выполнения функций (2 часа, 4 часа) в пунктах 3.3.. 3.6.. 3.9.. 3.11.. 3.13.. 3.14.. 3.17.. 3.20.. 3.22.1.. 3.22.3.. 3.24.. 3.26.. 3.27., 3.28.. 3.30.. 3.33.. 4.3.. 4.6.. 4.8.. 4.12.. 4.15.. 4.16.. 5.4.. 5.7. Методических рекомендаций действуют при автоматическом функционировании приемного комплекса налогового органа.

2.13. При отправке обращения или запроса в электронной форме по ТКС представителем налогоплательщика доверенность (копия доверенности), подтверждающая право представителя на получение информационных услуг или ответа налогового органа, предоставляется налоговому органу до представления запроса (обращения). Копия доверенности сохраняется в налоговом органе в течение 3-х лет после истечения срока действия доверенности.

2.14. Право подписи документов, участвующих в электронном документообороте, электронной подписью имеют должностные лица налогоплательщика (представителя) и спецоператора, чьи полномочия установлены (подтверждены) в соответствии с законодательством Российской Федерации. Документы, направляемые налоговым органом, подписываются с использованием средств электронной подписи, применяющихся для автоматического создания электронных подписей в Системе.

2.15. Информация по запросу (обращению) не предоставляется налогоплательщику (его представителю) по следующим основаниям:

направление запроса (обращения) налогоплательщиком (представителем) в налоговый орган, в компетенцию которого не входит предоставление информации по запросу (обращению);

несоответствие запроса (обращения) налогоплательщика (представителя) установленному формату;

направление представителем налогоплательщика запроса (обращения) без приложения к нему информационного сообщения о представительстве, подтверждающего в установленном порядке полномочия представителя на получение информации по запросу;

ЭП налогоплательщика (представителя) отсутствует, владелец ЭП, подписавший запрос (обращение) не имеет соответствующих полномочий, данные подписанта из запроса (обращения) не соответствуют данным владельца сертификата ключа проверки электронной подписи, ЭП не соответствует документу.

В этом случае налогоплательщику (представителю) направляется уведомление об отказе в приеме с указанием причины отказа.

2.16. В одном запросе указываются сведения по одному налогоплательщику за один отчетный год, за один период. В одном запросе может быть запрошен только один из документов, перечисленных в пункте 2.7. Методических рекомендаций.

В случае, если в запросе не указана дата, по состоянию на которую формируется ответ на запрос, или в запросе указана будущая дата, ответ формируется на дату регистрации этого запроса в налоговом органе.

2.17. При направлении запроса налогоплательщиком (представителем) на получение информации (акт сверки, выписка, перечень, справка о состоянии расчетов) в целом по организации идентификатор конечного получателя в имени файла и реквизит «ИФНС» заполняются равными «0000», реквизит «КПП налогоплательщика» не заполняется.

В ответ на запрос налогоплательщику (представителю) направляется комплект ответов и/или уведомлений об отказе в приеме, сформированных налоговыми органами по месту учета налогоплательщика, месту нахождения организации, месту нахождения его обособленных подразделений, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

2.18. При предоставлении справки об исполнении обязанности, перечень ответов, сформированных налоговыми органами, в которых налогоплательщик состоит на учете по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации автоматически анализируется, и запись «не имеет неисполненную обязанность» проставляется в случае отсутствия в перечне ответа/ответов «имеет неисполненную обязанность». В противном случае налогоплательщику направляется справка с записью «имеет неисполненную обязанность» с указанием в приложении кодов налоговых органов, в которых он имеет неисполненную обязанность.

2.19. Дополнительные реквизиты запроса (КБК, ОКАТО/ОКТМО) могут заполняться при запросе выписки и акта сверки. В случае не заполнения дополнительных реквизитов, ответ на запрос формируется по всем налоговым обязательствам налогоплательщика.

2.20. В случае если в запросе указаны КБК и ОКАТО/ОКТМО, по некоторым из которых в налоговом органе отсутствуют открытые налоговые обязательства, налоговый орган формирует ответ только по открытым налоговым обязательствам.

В случае если в налоговом органе отсутствуют открытые налоговые обязательства по всем указанным в запросе КБК и ОКАТО/ОКТМО, то в ответе формируется соответствующая запись.

2.21. Справка о состоянии расчетов формируется в налоговом органе по всем открытым в налоговом органе налоговым обязательствам.

2.22. Акт сверки предназначен только для информирования плательщика о состоянии его расчетов и не подлежит возврату в налоговый орган с заполненными графами «Данные налогоплательщика», «Расхождения», «Результаты совместной сверки».

2.23. Если налогоплательщик (представитель) в установленное время не получил в соответствии с документооборотом установленный документ от спецоператора или от налогового органа, то налогоплательщик (представитель) обращается к спецоператору или в налоговый орган для выяснения причин.

3. Предоставление налогоплательщикам информационных услуг в электронной форме по телекоммуникационным каналам связи на основании запросаПрограммным обеспечением на стороне налогоплательщика (представителя)

3.1. При формировании и направлении налогоплательщиком запроса в налоговый орган выполняется следующая последовательность действий:

формируется запрос в электронной форме в соответствии с утвержденным форматом и подписывается ЭП налогоплательщика;

формируется транспортный контейнер, содержащий зашифрованный для налогового органа подписанный ЭП налогоплательщика запрос, и направляется через спецоператора или непосредственно в налоговый орган;

сохраняется подписанный ЭП налогоплательщика запрос.

3.2. При формировании и направлении в налоговый орган запроса представителем налогоплательщика вместе с запросом направляется информационное сообщение о представительстве. В этом случае программным обеспечением на стороне представителя налогоплательщика выполняется следующая последовательность действий:

формируется запрос в электронной форме в соответствии с утвержденным форматом и подписывается ЭП представителя налогоплательщика;

формируется информационное сообщение о представительстве и подписывается ЭП представителя налогоплательщика;

формируется транспортный контейнер, содержащий зашифрованные для налогового органа и подписанные ЭП представителя запрос и информационное сообщение о представительстве, и направляется через спецоператора или непосредственно в налоговый орган;

сохраняются подписанные ЭП представителя налогоплательщика запрос и информационное сообщение о представительстве.

Программным обеспечением на стороне спецоператора

3.3. При получении от налогоплательщика (представителя) для передачи в налоговый орган запроса в течение двух часов выполняется следующая последовательность действий:

фиксируется дата отправки электронного документа;

формируется подтверждение даты отправки и подписывается ЭП спецоператора;

направляется налогоплательщику (представителю) подписанное ЭП спецоператора подтверждение даты отправки;

формируется транспортный контейнер, содержащий подписанный ЭП налогоплательщика (представителя) зашифрованный электронный документ и подписанное ЭП спецоператора подтверждение даты отправки, и направляется в налоговый орган;

сохраняется подписанное ЭП спецоператора подтверждение даты отправки.

Программным обеспечением на стороне налогоплательщика (представителя)

3.4. При получении от спецоператора подтверждения даты отправки в течение суток выполняется следующая последовательность действий:

проверяется подлинность ЭП спецоператора;

формируется извещение о получении подтверждения даты отправки и подписывается ЭП налогоплательщика (представителя);

формируется транспортный контейнер, содержащий подписанное ЭП налогоплательщика (представителя) извещение о получении подтверждения даты отправки, и направляется спецоператору;

сохраняется подписанное ЭП спецоператора подтверждение даты отправки и подписанное ЭП налогоплательщика (представителя) извещение о получении подтверждения даты отправки.

Программным обеспечением на стороне спецоператора

3.5. При получении от налогоплательщика (представителя) извещения о получении подтверждения даты отправки, подписанного ЭП налогоплательщика (представителя), проверяется подлинность ЭП налогоплательщика (представителя) и полученный документ сохраняется.

3.6. Не позднее четырех часов с момента получения запроса налогоплательщика (представителя), осуществляет контроль на его соответствие требованиям п.1 раздела I приложения № 6 к Методическим рекомендациям. Для запроса, соответствующего указанным требованиям, с помощью приемного комплекса выполняет следующую последовательность действий:

3.6.1. При получении запроса через спецоператора:

проверяет подлинность ЭП налогоплательщика (представителя);

формирует извещение о получении и подписывает своей ЭП;

формирует транспортный контейнер, содержащий подписанное ЭП налогового органа извещение о получении и отправляет налогоплательщику (представителю) через спецоператора;

проверяет подлинность ЭП спецоператора, которой подписано подтверждение даты отправки;

формирует извещение о получении подтверждения даты отправки и подписывает своей ЭП;

формирует транспортный контейнер, содержащий подписанное ЭП налогового органа извещение о получении подтверждения даты отправки и отправляет спецоператору;

сохраняет в хранилище электронных документов запрос налогоплательщика (представителя), подписанный ЭП налогоплательщика (представителя) и подтверждение даты отправки, подписанное ЭП спецоператора.

3.6.2. При получении запроса непосредственно от налогоплательщика (представителя):

проверяет подлинность ЭП налогоплательщика (представителя);

фиксирует дату получения;

формирует извещение о получении и подписывает своей ЭП;

формирует транспортный контейнер, содержащий подписанное ЭП налогового органа извещение о получении и отправляет налогоплательщику (представителю);

формирует подтверждение даты отправки и подписывает своей ЭП;

формирует транспортный контейнер, содержащий подписанное ЭП налогового органа подтверждение даты отправки и отправляет налогоплательщику (представителю);

сохраняет в хранилище электронных документов запрос налогоплательщика (представителя), подписанный ЭП налогоплательщика (представителя), извещение о получении и подтверждение даты отправки, подписанные ЭП налогового органа.

3.6.3. Осуществляет контроль в соответствии с п.п. 2 - 5 раздела I приложения № 6 к Методическим рекомендациям и в случае выявления нарушений формирует уведомление об отказе в приеме с указанием причин отказа, подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий зашифрованное для налогоплательщика (представителя) подписанное ЭП налогового органа уведомление об отказе в приеме, и направляет через спецоператора или непосредственно налогоплательщику (представителю).

3.6.4. В случае соответствия запроса требованиям раздела I приложения № 6 к Методическим рекомендациям направляет для дальнейшей обработки в программный комплекс налогового органа:

подтверждение даты отправки запроса;

информацию о дате поступления запроса в налоговый орган;

информацию об абоненте-отправителе;

информационное сообщение о представительстве (при наличии).

3.7. Для запроса, не соответствующего требованиям п. 1 раздела I приложения № 6 к Методическим рекомендациям, с помощью приемного комплекса формирует сообщение об ошибке, которое направляется зарегистрированному в системе отправителю в открытом (не зашифрованном) виде. Процедура документооборота на этом прекращается.

Программным обеспечением на стороне спецоператора

3.8. При получении от налогового органа извещения о получении подтверждения даты отправки, подписанного ЭП налогового органа, проверяется подлинность ЭП налогового органа и сохраняется.

3.9. При получении от налогового органа извещения о получении электронного документа для налогоплательщика (представителя), не позднее двух часов с момента получения оно направляется налогоплательщику (представителю) и, при необходимости, сохраняется.

Программным обеспечением на стороне налогоплательщика (представителя)

3.10. При получении от налогового органа извещения о получении запроса налогоплательщика (представителя), подтверждения даты отправки запроса, подписанных ЭП налогового органа, проверяется подлинность ЭП налогового органа и полученные документы сохраняются.

3.11. В течение четырех часов с момента поступления в программный комплекс перечисленной в пункте 3.6.4. информации выполняет следующую последовательность действий:

проводит контроль на соответствие требованиям раздела II приложения № 6 к Методическим рекомендациям;

при отсутствии нарушений регистрирует запрос и формирует квитанцию о приеме. При регистрации дата поступления запроса соответствует дате поступления в приемный комплекс налогового органа по месту представления;

при выявлении нарушения программный комплекс налогового органа формирует уведомление об отказе в приеме с указанием причин отказа.

3.12. Квитанцию о приеме или уведомление об отказе в приеме, не позднее следующего рабочего дня за днем поступления, направляет в приемный комплекс для отправки налогоплательщику (представителю).

3.13. С помощью приемного комплекса в течение двух часов выполняет следующую последовательность действий:

квитанцию о приеме или уведомление об отказе в приеме подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий зашифрованные для налогоплательщика (представителя) подписанные ЭП налогового органа квитанцию о приеме или уведомление об отказе в приеме и направляет налогоплательщику (представителю).

Программным обеспечением на стороне спецоператора

3.14. При получении от налогового органа квитанции о приеме или уведомления об отказе в приеме для налогоплательщика (представителя), в течение двух часов выполняется следующая последовательность действий:

формируется извещение о получении, подписывается ЭП спецоператора и сохраняется;

формируется транспортный контейнер, содержащий подписанное ЭП спецоператора извещение о получении, и направляется налоговому органу;

направляется налогоплательщику (представителю) квитанция о приеме или уведомление об отказе в приеме, полученные от налогового органа.

3.15. Получив с помощью приемного комплекса налогового органа от программного обеспечения на стороне спецоператора извещение о получении квитанции о приеме или уведомления об отказе в приеме, проверяет подлинность ЭП спецоператора и сохраняет в хранилище электронных документов.

Программным обеспечением на стороне налогоплательщика (представителя)

3.16. При получении от налогового органа непосредственно или через спецоператора квитанции о приеме или уведомления об отказе в приеме, не позднее следующего рабочего дня с момента получения выполняется следующая последовательность действий:

проверяется подлинность ЭП налогового органа;

формируется извещение о получении и подписывается ЭП налогоплательщика (представителя);

формируется транспортный контейнер, содержащий подписанное ЭП налогоплательщика (представителя) извещение о получении, и направляется через спецоператора или непосредственно в налоговый орган;

сохраняется квитанция о приеме или уведомление об отказе в приеме, подписанные ЭП налогового органа, и извещение о получении, подписанное ЭП налогоплательщика (представителя).

Программным обеспечением на стороне спецоператора

3.17. При получении от налогоплательщика (представителя) извещения о получении электронного документа для налогового органа не позднее двух часов с момента получения оно направляется в налоговый орган и, при необходимости, сохраняется.

3.18. Получив с помощью приемного комплекса от налогоплательщика (представителя) непосредственно или через спецоператора извещение о получении квитанции о приеме или уведомления об отказе, не позднее следующего рабочего дня с момента получения проверяет подлинность ЭП налогоплательщика (представителя) и сохраняет в хранилище электронных документов.

3.19. В случае формирования квитанции о приеме по результатам обработки запроса с помощью программного комплекса не позднее следующего рабочего дня с момента получения формирует ответ на запрос.

Ответ на запрос не позднее следующего рабочего дня с момента его формирования направляет в приемный комплекс для отправки через спецоператора или непосредственно налогоплательщику (представителю). В приемный комплекс передается следующая информация:

ответ на запрос;

информация об абоненте-отправителе запроса.

3.20. С помощью приемного комплекса в течение четырех часов выполняет следующую последовательность действий:

ответ на запрос подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий зашифрованный для налогоплательщика (представителя) подписанный ЭП налогового органа ответ на запрос и направляет через спецоператора или непосредственно налогоплательщику (представителю).

3.21. При поступлении запроса на получение информации в целом по организации на предоставление справки о состоянии расчетов, выписки, перечня или акта сверки, в случае отсутствия оснований для отказа, с помощью программного комплекса, на основании данных информационного ресурса ЕГРН по состоянию на дату запроса формирует и направляет с помощью приемного комплекса запросы во все налоговые органы, в которых налогоплательщик состоит на учете по месту нахождения его обособленных подразделений, месту нахождения принадлежащего ему недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

3.22. Налоговый орган, в котором налогоплательщик состоит на учете по месту нахождения его обособленных подразделений, месту нахождения принадлежащего ему недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации после получения запроса на предоставление справки о состоянии расчетов, выписки, перечня или акта сверки выполняет следующие действия.

3.22.1. В течение четырех часов с момента поступления в программный комплекс перечисленной в пункте 3.6.4. информации:

проводит контроль на соответствие требованиям п.п. 1. 3. 4 раздела II приложения № 6 к Методическим рекомендациям;

при отсутствии нарушений регистрирует запрос и формирует квитанцию о приеме. При регистрации дата поступления запроса соответствует дате поступления в приемный комплекс налогового органа по месту представления;

при выявлении нарушения программный комплекс налогового органа формирует уведомление об отказе с указанием причин отказа.

3.22.2. Квитанцию о приеме или уведомление об отказе, не позднее следующего рабочего дня за днем поступления, направляет в приемный комплекс для отправки в налоговый орган, направивший запрос.

3.22.3. С помощью приемного комплекса в течение двух часов:

квитанцию о приеме или уведомление об отказе подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий подписанные ЭП налогового органа квитанцию о приеме или уведомление об отказе и направляет в налоговый орган, направивший запрос.

3.23. Налоговый орган по месту учета налогоплательщика, при получении с помощью приемного комплекса ответов на запрос на предоставление справки о состоянии расчетов, выписки, перечня или акта сверки из налоговых органов, в которых налогоплательщик состоит на учете по месту нахождения его обособленных подразделений, месту нахождения принадлежащего ему недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации, с помощью программного комплекса:

регистрирует полученные ответы;

на основании анализа полученных ответов принимает решение отправить налогоплательщику (представителю) информацию в целом по организации;

формирует на основании информационных ресурсов ответ налогового органа по месту учета налогоплательщика и направляет в приемный комплекс для отправки налогоплательщику (представителю).

3.24. С помощью приемного комплекса в течение четырех часов:

ответ на запрос налогового органа по месту учета налогоплательщика подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий зашифрованный для налогоплательщика (представителя) подписанный ЭП налогового органа (при этом ЭП налоговых органов, в которых налогоплательщик состоит на учете по месту нахождения его обособленных подразделений, месту нахождения принадлежащего ему недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации сохраняются) пакет документов в целом по организации (в случае не получения ответа хотя бы из одного налогового органа формирует пакет документов с отметкой о некомплектности), и направляет через спецоператора или непосредственно налогоплательщику (представителю).

3.25. При поступлении запроса на предоставление справки об исполнении обязанности, налоговый орган по месту учета налогоплательщика, в случае отсутствия оснований для отказа, с помощью программного комплекса направляет данный запрос посредством web-сервиса в программный комплекс федерального уровня. Программный комплекс федерального уровня на основании данных информационного ресурса ЕГРН по состоянию на дату запроса формирует посредством web-сервиса запросы на предоставление сведений об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов (далее - сведения об исполнении обязанностей) для всех налоговых органов, в которых налогоплательщик состоит на учете по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

3.26. Налоговый орган, в котором налогоплательщик состоит на учете по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества, транспортных средств и иным основаниям, предусмотренным Налоговым кодексом Российской Федерации:

в течение двух часов получает запрос на предоставление сведений об исполнении обязанности и регистрирует его;

не позднее двух рабочих дней с момента получения запроса формирует ответ и посредством web-сервиса передает в программный комплекс федерального уровня.

3.27. Программный комплекс федерального уровня формирует перечень ответов, представленных налоговыми органами на сформированные согласно пункту 3.25. Методических рекомендаций запросы, и в течение двух часов посредством web-сервиса передает его в программный комплекс налогового органа по месту учета налогоплательщика.

3.28. Налоговый орган по месту учета налогоплательщика с помощью программного комплекса получает с федерального уровня перечень ответов на запрос на предоставление сведений об исполнении обязанности, на основании анализа полученного перечня формирует ответ налогового органа, содержащий информацию согласно пункту 2.18. Методических рекомендаций и направляет в приемный комплекс для отправки налогоплательщику (представителю).

3.29. С помощью приемного комплекса в течение четырех часов:

ответ на запрос налогового органа по месту учета налогоплательщика подписывает своей ЭП и сохраняет в хранилище электронных документов;

формирует транспортный контейнер, содержащий зашифрованный для налогоплательщика (представителя) подписанный ЭП налогового органа ответ и направляет через спецоператора или непосредственно налогоплательщику (представителю).

Программным обеспечением на стороне спецоператора

3.30. При получении от налогового органа ответа на запрос налогоплательщика (представителя), в течение двух часов выполняется следующая последовательность действий:

формируется извещение о получении, подписывается ЭП спецоператора и сохраняется;

формируется транспортный контейнер, содержащий подписанное ЭП спецоператора извещение о получении, и направляется налоговому органу;

направляется налогоплательщику (представителю) полученный ответ на запрос.

3.31. Получив с помощью приемного комплекса от спецоператора извещение о получении, проверяет подлинность ЭП спецоператора и сохраняет в хранилище электронных документов.

Программным обеспечением на стороне налогоплательщика (представителя)

3.32. При получении от налогового органа ответа на запрос выполняется следующая последовательность действий:

проверяется подлинность ЭП налогового органа;

формируется извещение о получении и подписывается ЭП налогоплательщика (представителя);

формируется транспортный контейнер, содержащий подписанное ЭП налогоплательщика (представителя) извещение о получении, и направляется в налоговый орган через спецоператора или непосредственно;

сохраняется ответ на запрос, подписанный ЭП налогового органа, и подписанное ЭП налогоплательщика (представителя) извещение о получении ответа на запрос.

Программным обеспечением на стороне спецоператора

3.33. При получении от налогоплательщика (представителя) для налогового органа извещения о получении не позднее двух часов с момента получения оно направляется в налоговый орган и, при необходимости, сохраняется.

3.34. Получив с помощью приемного комплекса от налогоплательщика (представителя) извещение о получении, не позднее следующего рабочего дня с момента получения проверяет подлинность ЭП налогоплательщика (представителя) и сохраняет в хранилище электронных документов.