Рейтинг: 4.9/5.0 (1910 проголосовавших)

Рейтинг: 4.9/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

В первой половине мая Правительство утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи бланков строгой отчетности. Автор анализирует новый документ, рассказывает, какие обязательные реквизиты теперь должны быть указаны в БСО, как происходит их учет и хранение, как проводить ревизию бланков, какие старые БСО еще действуют, какова ответственность за неприменение бланков строгой отчетности. Кроме того, затронуты вопросы и неясности, которые возникли после утверждения этого документа.

О пределенная категория организаций и индивидуальных предпринимателей в силу специфики своей деятельности либо особенностей местонахождения вправе производить денежные расчеты без применения ККТ. Это возможно при осуществлении следующих видов деятельности (п. 3 ст. 2 закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее – Закон № 54-ФЗ):

Также могут осуществлять денежные расчеты без применения ККТ организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта.

А теперь посмотрим, что говорит законодательство о применении бланков строгой отчетности. Так вот, организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (п. 2 ст. 2 Закона № 54-ФЗ). Виды услуг населению можно посмотреть в «Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН)», утвержденном постановлением Госстандарта РФ от 28.06.1993 г. № 163. Не так давно постановлением Правительства от 06.05.2008 г. № 359 было принято новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Положение).

Учтите, что приходные кассовые ордера и квитанции к ним не являются бланками строгой отчетности (письмо УФНС по г. Москве от 05.09.2006 г. № 22-12/78389).

Новые правилаНовое Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности (далее – БСО), приравненного к кассовому чеку. Также в Положении прописан порядок утверждения, учета, хранения и уничтожения таких бланков.

Форма бланкаИтак, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. 2 Положения).

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения):

Согласно пункту 5 Положения бланк документа может быть изготовлен типографским способом либо сформирован с использованием автоматизированной системы. Причем типографский документ должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа, год выполнения, тираж). Также изготовитель проставляет на каждом бланке серию и номер документа (п. 9 Положения).

Инструкция по заполнению БСОБланк документа заполняется четко и разборчиво. При этом не допускаются никакие исправления. Вместе с тем испорченный либо неправильно заполненный бланк перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся (п. 10 Положения).

При заполнении БСО одновременно оформляют не менее одной копии документа. Как вариант – сам бланк должен иметь отрывные части (п. 8 Положения).

Как мы уже отметили, формирование бланков документов может быть произведено и посредством автоматизированной системы. Правда, вряд ли многие смогут этим воспользоваться. Дело в том, что требования по этому пункту весьма жесткие. Итак, для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований (п. 11 Положения):

По требованию налоговых органов все организации и индивидуальные предприниматели обязаны представить им информацию из автоматизированных систем о выпущенных документах (п. 12 Положения).

Учет бланковРуководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств, договор о материальной ответственности (п. 14 Положения).

Все поступившие бланки документов принимаются ответственным за это работником в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Проверке подвергается соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах. Далее составляется соответствующий акт приемки, который утверждается руководителем и является основанием для принятия документов на учет (п. 15 Положения).

Учет бланков, изготовленных типографским способом, ведется по наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации (индивидуальным предпринимателем), а также скреплены печатью либо штампом (п. 13 Положения). Имейте в виду, что форма книги законодательно не утверждена, поэтому вы вправе разработать ее самостоятельно. При желании можете воспользоваться книгой учета бланков строгой отчетности, утвержденной для бюджетников приказом Минфина от 23.09.2005 г. № 123н «Об утверждении форм регистров бюджетного учета».

ИнвентаризацияКак правило, ревизию бланков строгой отчетности осуществляют в сроки проведения инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). Проверку фактического наличия бланков производят по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам (п. 3.41 приказа Минфина от 13.06.1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Для отражения результатов инвентаризации фактического наличия бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными применяют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах.

ХранениеВсе бланки хранятся в специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании каждого рабочего дня место хранения опечатывается или опломбировывается (п. 16 Положения). Упакованные в опечатанные мешки копии документов, подтверждающих суммы принятых наличных денежных средств, должны храниться не менее 5 лет. По окончании срока хранения, но не ранее истечения месяца со дня проведения инвентаризации копии документов можно уничтожить на основании соответствующего акта, составленного комиссией, образованной руководителем (п. 19 Положения).

Порядок примененияТеперь рассмотрим порядок применения документов за наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ.

Заметим, что при осуществлении смешанной оплаты (одна часть услуги оплачивается наличными деньгами, а другая – с использованием платежной карты) выдачу документа и сдачи, а также возврат платежной карты производят одновременно.

Вопросы и неясности по новому ПоложениюА теперь проведем небольшой сравнительный анализ постановления Правительства от 31.03.2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 171) с новым Положением.

Отметим, что это далеко не все вопросы, которые возникают при прочтении нового Положения.

Новые и старые бланкиСразу скажем, что данное Положение продлило действие форм старых бланков строгой отчетности . утвержденных еще до вступления в силу Постановления № 171, до 1 декабря 2008 года (см. Таблицу 2).

В свою очередь формы бланков, утвержденные в соответствии с Постановлением № 171 до вступления в силу нового Положения, могут применяться лицами, оказывающими населению услуги тех видов, в отношении которых эти формы были установлены (см. Таблицу 1). Вместе с тем формы документов, утвержденные до вступления в силу последнего Положения для услуг, в отношении которых порядок их утверждения определен по-новому, могут применяться до их установления в соответствии с уже новым Положением. Данное правило касается бланков, утверждаемых федеральными органами исполнительной власти. Также при необходимости исключения из формы бланка документа определенных реквизитов (о размере оплаты, дате расчета и данных о лице, ответственном за совершение операции) при оказании услуг учреждениями культуры и услуг физической культуры и спорта утверждаются соответствующими федеральными органами исполнительной власти.

Новые бланки строгой отчетности

Отметим, что печальная участь постигла бланк строгой отчетности «Туристская путевка», утвержденный приказом Минфина от 09.07.2007 г. № 60н. Решением Верховного Суда от 12.02.2008 г. № ГКПИ07-1144 данная форма была признана недействующей. Арбитры сказали, что все бланки строгой отчетности, кроме обязательных реквизитов, могут содержать дополнительные данные, характеризующие специфику деятельности организации. Исходя из этого суд посчитал, что форма бланка строгой отчетности «Туристская путевка» должна содержать информацию об условиях путешествия.

Бланки строгой отчетности, действующие до 01.12.2008 г.

Теперь рассмотрим сферы применения форм бланков строгой отчетности (см. Таблицу 3).

Применение форм бланков строгой отчетности

Теперь посмотрим, когда, по мнению чиновников, для организаций и индивидуальных предпринимателей, оказывающих платные услуги населению, денежные расчеты должны осуществляться с применением ККТ либо посредством безналичных расчетов:

Учтите, что освобождение от применения контрольно-кассовой техники при отключении электроэнергии не предусмотрено (письма Минфина от 13.02.2006 г. № 03-01-15/1-32, от 13.07.2005 г. № 03-01-20/3-129, от 13.02.2006 г. № 03-01-15/1-32, ФНС 19.04.2005 г. № 22-3-11/611@). Отметим, что раньше таким бланком строгой отчетности была специальная форма чека, утвержденная письмом Минфина от 12.03.1999 г. № 16-00-24-32.

Бухгалтерский учет бланковДля обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 «Бланки строгой отчетности» (приказ Минфина от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»). При этом документы учитывают на счете 006 в условной оценке. Аналитический учет ведут по каждому виду бланков строгой отчетности и местам их хранения.

В бухгалтерском учете делают следующие проводки:

Отметим, что финансисты в письме от 17.05.2005 г. № 03-03-02-04/1/123 предлагают упрощенцам учитывать затраты по оплате стоимости приобретаемых бланков строгой отчетности как расходы на канцелярские товары в соответствии с подпунктом 17 пункта 1 статьи 346.16 Налогового кодекса. По аналогии получается, что для лиц, использующих обычную систему налогообложения, в этом случае можно воспользоваться подпунктом 24 пункта 1 статьи 264 Налогового кодекса «расходы на канцелярские товары». По нашему мнению, не будет ошибкой списывать БСО и в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса как «другие расходы, связанные с производством и (или) реализацией».

Соответственно, для индивидуальных предпринимателей затраты на бланки относятся к расходам на канцелярские товары либо другим расходам, связанным с осуществлением предпринимательской деятельности (подп. 13 п. 47 и подп. 19 п. 47 приказа Минфина и МНС от 13.08.2002 г. № 86н/БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

ОтветственностьОтметим, что неприменение бланков строгой отчетности является основанием для привлечения к административной ответственности, предусмотренной статьей 14.5 Кодекса об административных правонарушениях.

В данном случае административный штраф составит:

Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица (п. 2.4 КоАП РФ).

Ведение документации является неотъемлемым процессом деятельности ИП. Каждый из них должен понимать важность корректного оформления каждой бумажки, которая подтверждает операции. Это связано с ответственностью перед налоговиками, которым могут понадобиться кассовые чеки, образцы других документов, фиксирующие получение прибыли или расходы предпринимателя.

Наличие кассового аппарата является обязательным при ведении бизнеса, связанного с операциями покупки – продажи. Поэтому настройки чека в нем должна быть произведена соответственно всех нормативных актов.

Изначально определение данного документа являет собой понятие одной из основных фискальных форм, которая относится к бланкам строгой отчетности и имеет обязательный характер для проведения деятельности, связанной с наличными расчетами. Кассовый чек распечатывается исключительно ККМ, которые настраиваются на конкретного ИП и вид его деятельности.

Правильно сформированный фискальный документ этого типа имеет ряд параметров, которые должна иметь распечатанная форма:

Все обязательные реквизиты должна четко отображать копия чека. В случае плохого отображения того или иного параметра продажа должна быть приостановлена до момента устранения проблемы.

Ведь именно они являются непосредственным средством контроля деятельности ИП, а также соблюдения им кассовой дисциплины. который проводят фискальные органы.

Для полного понимания правильного оформления кассового чека стоит рассмотреть образец его заполнения. Его можно скачать в различных форматах, к примеру excel либо pdf. Стоит отметить, что нет установленных параметров размещения информации в данной фискальной форме. Это связано с тем, что есть различные марки аппаратуры, поэтому нужные реквизиты могут быть размещены в разных позициях на документе.

Образец кассового чека может выглядеть различным образом. Предприниматели также часто дополняют стандартные формы собственной дополнительной информацией.

Каждый образец является лишь примерным шаблоном заполнения чеков, которые могут быть настроены иначе под определенную кассовую машину, но обязательно с указанием нужных реквизитов.

Если скачать образец данного документа в формате excel. то можно понять размещение каждого конкретного реквизита по строках. Именно excel –формат рекомендован для создания своего формата кассового чека.

БСО, как замена кассового чекаВ некоторых случаях допускается использовать бланк строгой отчетности вместо кассового чека. Он может использоваться при оказании ИП услуг различного рода. Но не допускается использование бланков строгой отчетности в таких случаях:

Для использования бланков строгой отчетности лучше всего скачать их в формате excel, который позволяет создать свой шаблон с использованием на многих листах файла, а также поддержанием информации.

позже строгий регламент оформления бланков был отменен. Сегодня каждая компания или индивидуальный предприниматель имеет право заказать БСО по собственному макету. Но в большинстве случаев нет необходимости изобретать велосипед, поскольку чаще всего достаточно стандартной формы.

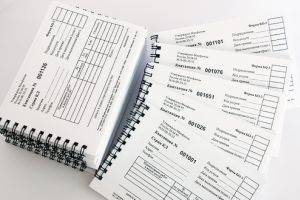

Бланк строгой отчетности — это документ, подтверждающий факт наличного расчета за оказанную услугу. До 2008 года допустимые формы БСО предусматривались законодательством РФ,

Варианты бланков строгой отчетностиВ этом разделе мы предлагаем вам ознакомиться с образцами БСО, выполненными по стандартным макетам. Все их можно разделить на несколько групп по таким признакам, как:

Обратите внимание! Каждый из представленных в данном разделе образцов бланков строгой отчетности может быть доработан под требования индивидуального предпринимателя или организации. А при необходимости мы разработаем для вас индивидуальный макет БСО, который будет максимально полно соответствовать нуждам вашей компании.

Чтобы уточнить детали сотрудничества или сделать заказ, свяжитесь со специалистами типографии «БСО-Принт» по телефону: 8(495)772-32-13.

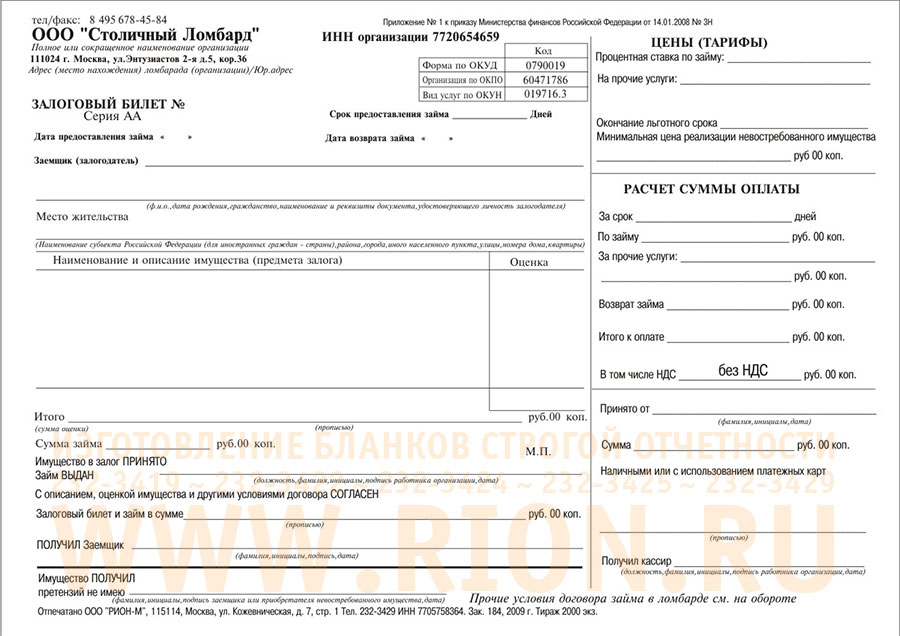

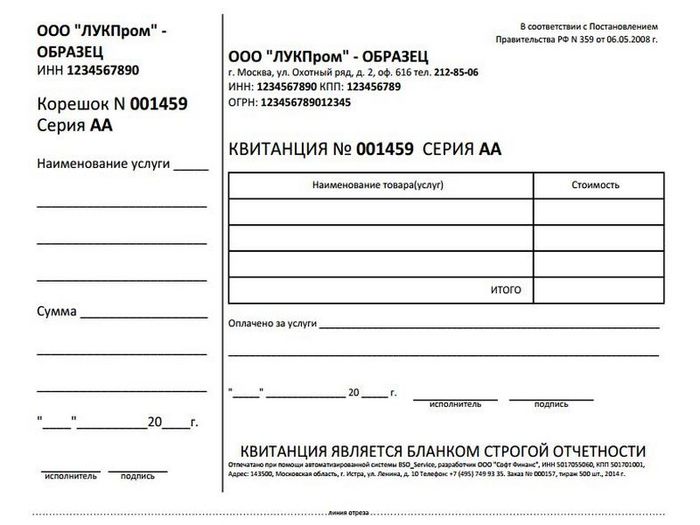

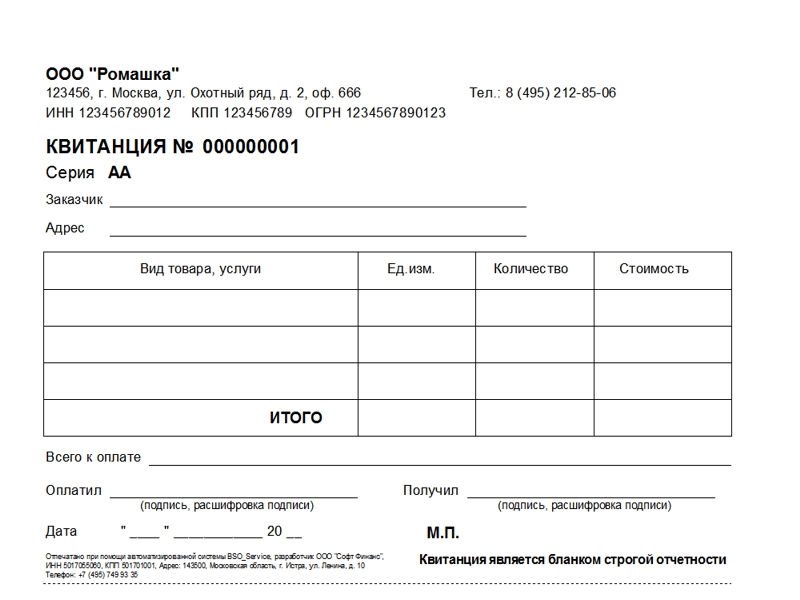

![]()

В деятельности туристских агентств употребляется бланк тур-1 либо по другому именуемый туристическая путевка. Вы сможете напечатать бсо утвержденные особым постановлением для ломбардов. Изготовка бланков серьезной отчетности, а также их применение регулируется постановление правительства. Большущая база образцов для всех видов деятельности на веб-сайте. Типовые формы, бо-1 на нынешний день больше официально не употребляются, бо-3, к примеру. Для того, чтоб для вас удобнее было определиться с параметрами бланка мы предлагаем поглядеть на некие формы, которые мы печатали ранее. Залоговый билет и сохранная квитанция. Нельзя приобрести бсо готовыми, поэтому что по закону они должны содержать целый ряд личных параметров: ваши реквизиты, серий и номер потому мы печатаем каждый тираж персонально, проставляя на бланках подходящую информацию, выходные данные типографии. Но необходимо учитывать, изготовившей бланк, а также подробные выходные данные типографии, что на форме должны находиться ряд неотклонимых реквизитов. В нашей типографии можно заказать бланки серьезной отчетности бсо. Подробная информация по изготовлению и применению бсо, которая дозволит быстро расположить заказ в нашей типографии. Более популярными являются бсо основанные на формах которые использовались до 2009 года, таковыми как бо-1, бо-3, бо-4, бо-11. Мы печатаем бсо строго по законодательству. Обратите внимание, бланки в образцах разнесены по видам деятельности на основании инфы, приобретенной нами от заказчиков. Бланки и журнальчики, типовой и необычной форм. Вы сможете заказать для себя аналогичный бланк либо создать совсем иной. Бланки серьезной отчетности - эталоны для каждого вида деятельности и типовой формы. Мы подготовим макет, пронумеруем и доставим, отпечатаем. Хотя на нынешний день такие формы бланков как расходный кассовый ордер, нумерация, приходный кассовый ордер либо товарный чек не относятся к бланкам серьезной отчетности при их изготовлении употребляются те же технологии: офсетная печать. Лайн заказ и оплата на нашем веб-сайте, бланки серьезной отчетности бсо - употребляются в работе организаций и личных компаний для организации учета приема валютных средств за оказанные сервисы без использования кассового аппарата.

Скачать образец бланк строгой отчетностиСкачать образец бланк строгой отчетности

Группа: Пользователь

Сообщений: 10

Регистрация: 26.03.2013

Пользователь №: 19987

Спасибо сказали: 4 раз(а)

образец бланк строгой отчетности

Здравствуйте, господа предприниматели!

Вот и я дождался проверки из налоговой, ура! Вчера два молодых человека купили на одной из моих точек стакан пива и потребовали с продавца кассовый чек или бланк строгой отчетности. Товарник их не устроил. По результатам проверки меня сегодня вызвали в налоговую по месту жительства и составили протокол об административном правонарушении. Разбор моего тягчайшего преступления состоится 2 июня, и я очень надеюсь, что пожизненного мне не дадут. А теперь скажите, кто-нибудь из вас, индивидуальных предпринимателей применяет бланки строгой отчетности в торговле?

Оказывается, если у вас покупают пиво и распивают его тут же, значит вы оказываете услуги общепита, это понятно. Другое дело, что на ЕНВД применение кассового аппарата необязательно, а вдруг кто захочет перед женой отчитаться за выпитую кружку? Для таких маразматиков наше любимое государство и придумало бланки строгой отчетности. Причем, самому на принтере их не напечатать, БСО должны быть изготовлены только в типографии!

![]()

Всегда умиляюсь законотворческой деятельности наших депутатов. Ну кому в голову придет требовать за купленное пиво какой-либо документ. Оказывается, такие игривые мысли приходят в голову доблестным налоговым инспекторам. Причем каждому дураку ясно, что с головой у этих ребят все в порядке, просто план никто не отменял и вот столько-то нарушений вынь да положь за означенный период! А ведь президент запретил кошмарить малый бизнес проверками!

Ладно, хрен с ними, раз требуют, я решил изучить данный вопрос более досконально. Итак, бланк строгой отчетности для ИП представляет собой небольшую портяночку чуть больше товарного чека. Как я уже упомянул, БСО должен изготавливаться типографским способом, а также содержать ряд реквизитов: наименование(квитанция), шестизначный номер, серия, ФИО индивидуального предпринимателя или название ООО, ИНН, вид услуги, стоимость услуги, дата составления документа. Обязательно ставится печать ИП.

Бланк строгой отчетности изготавливается на самокопирующейся бумаге или с отрывным талоном. Один экземпляр вы отдаете заказчику(покупателю), второй оставляете себе. На все дневные БСО выписывается по окончании смены приходный кассовый ордер, после чего вся эта бюрократия хранится в течение 5 лет. Стоимость изготовления 1000 штук колеблется в районе 3000 рублей.

А теперь ответьте на простой вопрос: ну кому нужны все эти заморочки? Схожу, заплачу я там этот штраф, или предупреждение выпишут, но от этого ведь ничего не изменится. Или вы думаете по-другому? Если нетрудно, поучаствуйте в опросе.

Скачать образец БСО

P. S. Штраф мне выписали 3000 рублей. В налоговой еще переговорил с их юристом, прикольный дядька такой оказался, говорит: «Чего ты не дал проверяющим какую-нибудь похожую бумажку?». Я спрашиваю: «А что, прокатило бы?». Юрист в ответ: «Да они сами этот бланк никогда в глаза не видели!».

И ведь он прав! Форма бланков строгой отчетности не определена, эти бланки все разрабатывают под себя, лишь бы там были все необходимые данные. Плюнул я короче на типографию, сделал удобный БСО-квитанцию с отрывным корешком и напечатал на принтере с пяток экземпляров на каждую точку — чисто для проверок. Скачать образец бланка строгой отчетности (БСО) для ИП вы можете здесь. Естественно, поменяйте все данные на свои.

Искренне ваш, Андрей Погудин.

27.05.2015 at 13:20

Видела я такие листочки) Когда страховку оплачиваешь такой в руки суют.

Зачем он правда нужен, как-то расплывчато объясняют, типо храните, на случай если страховку потеряете. Но она как-то не хочет никуда теряться, поэтому с чистой совестью такой ваучер через год отправляется в мусорку.

Смешно, что они часто путаются, какой квиточек какого цвета куда положить, а оставшийся мне дать. То выдавали красный, потом жёлтый, а теперь уж и не вспомню, может опять что поменялось.

Где ещё видела такие цацки? Может быть в стоматологии или частных поликлиниках.

Ха-ха, а вот в пивнушке первый раз вижу) Даже не догадывалась, что можно спросить у них такое чудо)

27.05.2015 at 13:22

При любой системе налогообложения организации и ИП могут не применять ККМ при оказании услуг населению. В этом случае равнозначной заменой кассовым чекам выступают бланки строгой отчетности (БСО). Они выдаются всем без исключения клиентам, а не только по требованию. В качестве БСО могут быть: путевки, квитанции, абонементы, талоны и пр.

Порядок их применения, учета, хранения и списания регламентируется Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ № 359 от 06.05.2008 (далее Положение).

Достоинства в применении БСО

Что относится к услугам населению?

С позиции Минфина РФ, которая не единожды отражалась в его письмах до октября 2012 года, к услугам, оказываемым населению, относились те, что указаны в классификаторе ОКУН.

В 2012 году Минфин изменил точку зрения: согласно письму № 03-01-15/8-213 от 8.10.2012 г. применять БСО можно при оказании любых услуг, а не только обозначенных в ОКУН.

Форма бланков строгой отчётностиСогласно Положению организации и ИП могут разрабатывать такие бланки индивидуально в удобной для своей деятельности форме. Но в них обязательно должны присутствовать следующие реквизиты:

Собственные бланки не всегда можно применять. Формы для отдельных видов деятельности разработаны государственными структурами. К таким относятся:

Есть два способа производства бланков.

1) Использование автоматизированной системы.

Внешне она напоминает небольшой кассовый аппарат. Содержит комплекс средств автоматизации, которые позволяют создавать и оформлять образцы бланков, печатать и хранить их 5 лет. Имеет защиту от неразрешенного доступа. Позволяет при надобности распечатать копию документа по его серии и номеру. Приобрести ее можно в местах продаж кассовой техники. В отличие от ККМ данное устройство не требует регистрации.

2) Заказать в типографии.

Здесь могут предложить готовые шаблоны, но если они не подойдут, можно принести свой. При разработке БСО собственными силами за основу удобно взять старые формы бланков, применявшиеся до декабря 2008 г. и доработать их в соответствии с условиями Положения. Изготовленный в типографии БСО должен содержать информацию: наименование и ИНН изготовителя, номер заказа, год исполнения и тираж.

Самостоятельно разработанные БСО печатать с помощью принтера нельзя.

Учет бланков строгой отчетностиПри изготовлении в типографии

Назначается сотрудник, ответственный за движение, учет и хранение БСО. С ним заключается соответствующий договор. Эти обязанности может исполнять сам руководитель организации или ИП. Кроме того, создается комиссия для контроля приема и передачи бланков.

При принятии БСО из типографии сверяют их фактическое количество, серии и номера с данными сопроводительных накладных. Далее составляется акт приемки. В нем указывают детальные сведения о бланках. Его подписывают члены комиссии и руководитель (ИП).

Материально-ответственное лицо, получившее бланки из типографии и проверившее их количество в присутствии комиссии, выдает их сотрудникам организации (ИП), получающим наличные денежные средства от клиентов. При этом составляется акт передачи бланков.

Например, организация-прачечная имеет центральный приемный пункт и 20 точек приемки-выдачи белья в городе. В каждой из них работает по сотруднику, каждый из которых должен иметь на руках какое-то количество БСО и заполнять их при выдаче белья и получении наличных от заказчика. На усмотрение руководителя прачечной каждому из 20-ти сотрудников может выдаваться определенное количество БСО, к примеру, по 500 штук:

В небольшом офисе ИП, где только один ИП и работает, бланки, соответственно, никуда и никому не передаются, кроме клиентов.

Выдачу, возврат неиспользованных и испорченных бланков ответственное лицо отражает в книге учета БСО. Унифицированной формы эта Книга не имеет, поэтому можно разработать собственный вариант и утвердить его внутренним документом. Учет в ней ведется по наименованиям, сериям и номерам БСО. Листы книги пронумеровываются, прошнуровываются, подписываются руководителем, главным бухгалтером и заверяются печатью.

При изготовлении самостоятельно

Бланки, изготовленные автоматизированным устройством, им же и учитываются. Аппарат сохраняет в своей памяти все необходимые данные о распечатанных БСО. При этом книга учета не ведется.

Использование, хранение и списание БСОБСО оформляет уполномоченный работник при расчётах с клиентами. Основную часть (оригинал) бланка он передает клиенту, а корешок (копию) оставляет себе.

Бланк заполняется четко, разборчивым почерком, исправления недопустимы. При отсутствии данных какого-либо реквизита в БСО в соответствующей графе ставится прочерк. Если в документе допущена ошибка, он перечеркивается и в тот же день прикладывается к книге учета. Полностью заполненный бланк считается первичным документом — основанием для оформления операций с денежными средствами.

В конце смены на основании заполненных за день БСО составляется приходный ордер на сумму выручки за день. Данные из него записывают в кассовую книгу и КУДиР.

Хранят БСО в шкафах из металла, сейфах или других оборудованных местах, обеспечивающих их сохранность. В конце дня место их хранения необходимо опечатать или опломбировать.

Ежегодно или по приказу руководителя проводят инвентаризацию бланков, как правило, в период инвентаризации наличности в кассе. Контроль за использованием бланков не может быть возложен на лицо, их выдающее.

Корешки (копии) бланков упаковывают в мешки, опечатывают и хранят 5 лет. Затем их уничтожают, составив соответствующий акт, который утверждается комиссией. Испорченные и бракованные бланки списывают аналогичным образом.

Регламент ведения документов по учету и движению БСО, порядок назначения и функции ответственных лиц, состав комиссий закрепляют в учетной политике организации или ином локальном документе.

Штраф за невыдачу БСО и контроль за применениемНарушения при применении или невыдача БСО наказывается предупреждением или штрафом

(ст. 14.5 КоАП РФ):

За отсутствие БСО накладывается штраф в размере от 10 000 руб. (ст. 120 НК РФ).

Правильность использования БСО контролируется сотрудниками ИФНС. Проверяющим по требованию нужно представить книгу учета или данные из автоматизированной системы о произведенных бланках. Налоговики проверят:

— присутствие печатей и необходимых подписей;

— фактическое наличие копий (корешков) документов и отсутствие ошибок в них;

— соответствие сумм в копиях данным кассовой книги.

Бухгалтерский и налоговый учет БСОПри использовании приобретенных в типографии БСО для расчетов с заказчиками их стоимость следует списать на счета учета затрат: 20 и 44. При изготовлении их с помощью автоматизированной системы расходные материалы и амортизацию ОС относят на те же счета.

Необходимо учитывать бланки на забалансовом счете 006 «Бланки строгой отчетности». Отражают их в условной оценке: по стоимости покупки или сумме расходов на изготовление. Аналитика ведется по видам и местам хранения.

В налоговом учете затраты на изготовление (приобретение) бланков будут уменьшать прибыль до налогообложения в качестве иных расходов.

Понравилась статья? Поделитесь с друзьями!