Рейтинг: 4.6/5.0 (1918 проголосовавших)

Рейтинг: 4.6/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

На тему « форма БСО», вы, как пользователь документа, можете пофантазировать! Неожиданно? А все потому, что эту «строгую» деловую бумагу с вступлением в силу Положения № 359 от 06.05.2008 г. стало можно расширять, дополнять и объединять с другими, приспосабливая все это под потребности собственного бизнеса. Правда, возникает в таком случае ряд важных моментов, о которых знать просто необходимо. В этой статье мы постараемся учесть все возможные нюансы, которые представляют интерес для представителей фирм и и ндивидуальных предпринимателей, работающих с населением и предоставляющих услуги.

НОРМАТИВНЫЕ ТРЕБОВАНИЯ К ФОРМЕ БСОПоложение №359 предусматривает, что для некоторых видов деятельности могут использоваться бланки документов строгой отчетности утвержденной формы. Согласно п. 5 функциями утверждать их для определенных видов деятельности наделены федеральные органы исполнительной власти. На самом деле таких видов деятельности мало, любые уточнения, касающиеся этого узкого момента можно найти в пунктах 5 и 6 Положения.

Не вдаваясь в законодательные тонкости, скажем, что нам, как пользователям, необходимо всего лишь учесть, что для некоторых видов деятельности существуют документы с обозначенным заранее количеством граф, и несут они, соответственно,четко определенную смысловую нагрузку, никакие корректировки и дополнения пользователь вносить самостоятельно в них не может. Есть среди форм и такие, которые утверждены Минфином, еще до принятия Положения №359. Они будут действовать до тех пор, пока их не поменяют или не отменят уполномоченные на то инстанции.

ДЛЯ СПРАВКИ! В системе BLANKSOMAT вы имеете возможность выбрать из ряда образцов те бланки строгой отчетности, которые непосредственно относятся к вашему виду деятельности. При этом не придется тратить время на поиск дополнительной информации о том, какие данные должны присутствовать в них в обязательном порядке, а какими можно дополнить бланки документов строгой отчетности на собственное усмотрение. Все до единого образцы актуальны и разработаны с учетом норм действующего на сегодняшний день законодательства.

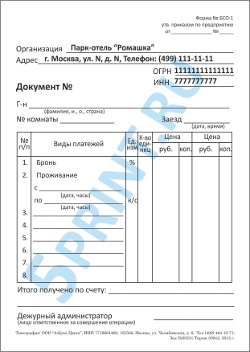

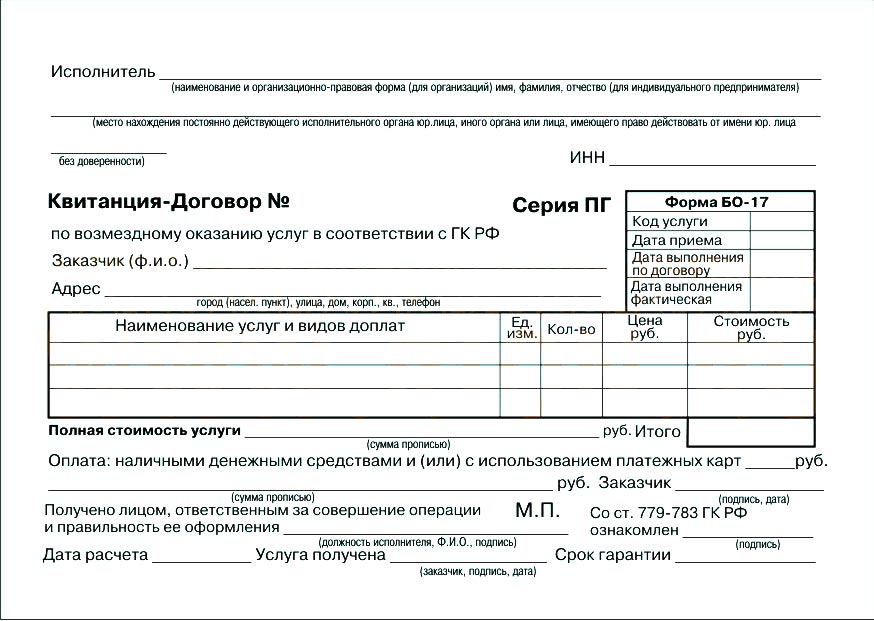

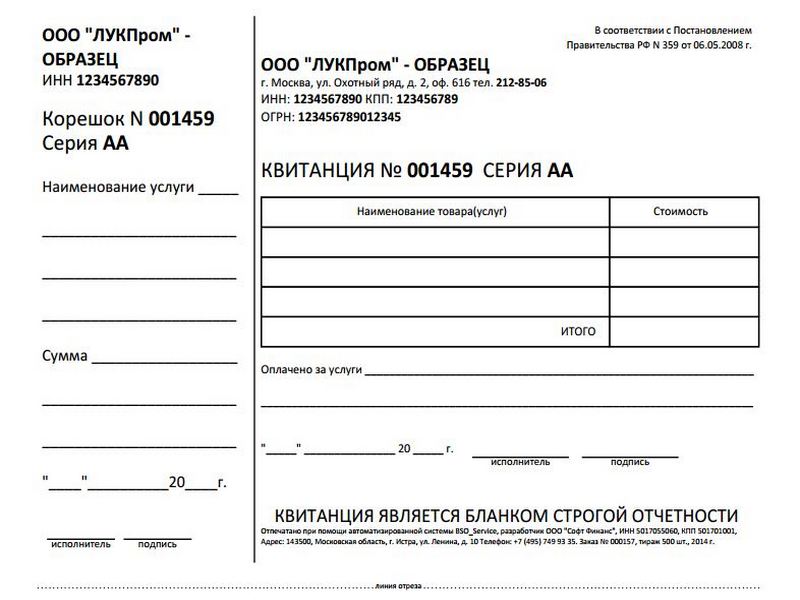

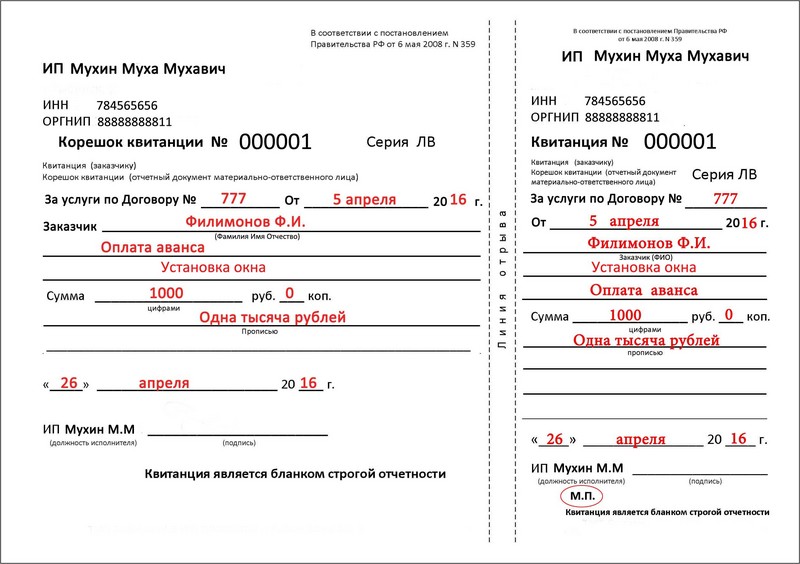

Если для вашего вида деятельности не существует утвержденной формы, вы вправе разработать ее самостоятельно. При этом сделать ее можно по желанию сплошной или с отрывной частью. На копии и отрывной части номер и серия будут идентичны тем, которые имеет оригинал. Основное требование, предъявляемое к «строгим» деловым бумагам – наличие обязательных реквизитов.

Готовый документ согласовывать в каких-либо инстанциях или кем-то утверждать нет необходимости. При этом не забывайте, что издать его самостоятельно, не прибегая к услугам типографии или использованию автоматизированной системы нельзя, так как это противоречит требованиям Положения № 359. У субъекта хозяйствования не должно быть доступа к внесению изменений в систему и корректировке каких-либо внесенных ранее данных, присвоенных номеров и прочего во избежание случаев злоупотребления и искажения отчетности.

ПОДСКАЗКА! Вы можете воспользоваться правом дополнять БСО необходимыми на ваш взгляд полями и, таким образом, свести всю необходимую информацию, касающуюся расчетов с клиентами за выполненные работы или предоставленные услуги, в одном месте. К примеру, можно запросто зафиксировать факт приема-передачи объекта или услуги, а при желании даже совместить это с гарантийным талоном. Так же можно более детально описать суть предоставляемых услуг или же дать в качестве дополнительной информации их полный перечень. В этом моменте все зависит от собственного желания и специфики работы.

ВАЖНАЯ ИНФОРМАЦИЯ ОБ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТАХ БСООбратите внимание на основные моменты, которые вам необходимо соблюдать при использовании БСО:

Заполнение бланков строгой отчетности – дело непростое и ответственное. Приводим вам перечень наиболее часто встречающихся ошибок, на недопущении которых следует скорректировать внимание:

Надеемся, что наша подборка типичных ошибок поможет вам не совершать их в процессе работы при оказании услуг населению.

Кроме всего прочего запомните, если вдруг вы все-таки ошиблись, то испорченный экземпляр вместе с корешком или копией выбрасывать нельзя, его следует перечеркнуть и сдать материально ответственному лицу на хранение для списания в дальнейшем.

ИТОГИЕсли для вашего бизнеса нет утвержденной формы документа, вы вправе разработать её самостоятельно. Сделайте бланки документов строгой отчетности удобными, практичнымии содержательными. Дополните свой бланк новыми реквизитами, это поможет значительно сократить документооборот. Самостоятельно разработанный документ не только удобен в использовании, его применение ведет к упрощению учета и экономии собственных средств. Оптимизировать работу можно запросто, самое главное захотеть это сделать.

А о том, как правильно вести учет БСО по «строгим» правилам, мы расскажем в статье «БСО: как купить правильно», которая содержит ряд нюансов, касающихся правильной организации работы с физическими лицами в сфере предоставления услуг.

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" Правительство Российской Федерации

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

3. Признать утратившими силу:

постановление Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2005, № 14, ст. 1251);

постановление Правительства Российской Федерации от 5 декабря 2006 г. № 743 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171" (Собрание законодательства Российской Федерации, 2006, N 50, ст. 5347);

постановление Правительства Российской Федерации от 27 августа 2007 г. N 542 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2007, № 36, ст. 4382).

Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

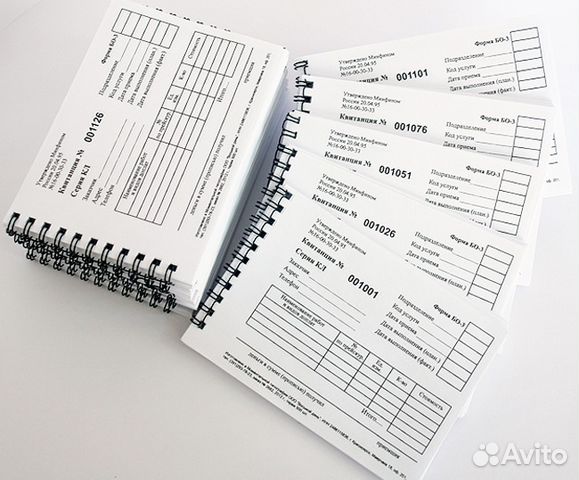

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются неком плектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

Председатель Правительства РФ

В. Зубков

© 1999-2016 Типография РИОН

«О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ

И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ»

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства Российской Федерации от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

3. Признать утратившими силу:

постановление Правительства Российской Федерации от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2005, N 14, ст. 1251);

постановление Правительства Российской Федерации от 5 декабря 2006 г. N 743 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. N 171" (Собрание законодательства Российской Федерации, 2006, N 50, ст. 5347);

постановление Правительства Российской Федерации от 27 августа 2007 г. N 542 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2007, N 36, ст. 4382).

Председатель Правительства

Российской Федерации

В. Зубков

ПОЛОЖЕНИЕ

ОБ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ

И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются неком плектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

Диркова Е. Ю.. генеральный директор, ООО "Бизнес-бухгалтер"

Постановлением Правительства РФ от 6 мая 2008 г. № 359 утверждено новое положение, которое регламентирует порядок применения бланков строгой отчетности при расчетах за оказание услуг населению. Подробно о нововведениях, а также о сложных вопросах, касающихся применения таких бланков турфирмами – в статье.

ЧТО ИЗМЕНИЛОСЬ В ПРИМЕНЕНИИ БЛАНКОВ

Итак, обо всем по порядку.

Кто утверждает формы

Раньше полномочиями по утверждению форм бланков строгой отчетности (далее - БСО. бланки) был наделен исключительно Минфин России. Теперь допускаются в обращение БСО, утвержденные другими федеральными органами исполнительной власти (если это право специально предоставлено им законодательством). Например, в сфере туризма федеральным органом исполнительной власти является Федеральное агентство по туризму (Ростуризм). Правда, пока ему не разрешено утверждать формы бланков строгой отчетности.

Существенно пересмотрен состав обязательных реквизитов БСО. Бланки, утвержденные в соответствии с Положением, принятым постановлением Правительства РФ от 31 марта 2005 г. № 171, должны использоваться без видоизменений (это относится и к бланку строгой отчетности «Туристская путевка»). А вот форма и состав реквизитов других бланков при применении организациями могут быть изменены.

Однако инициативу можно проявлять лишь в «переходный» период - до тех пор, пока такие бланки не будут переутверждены в соответствии с Положением № 359. Это право распространяется на формы, которые введены до утверждения Положения № 171. Отметим, что им очередной раз продлили «жизнь» – до 1 декабря 2008 года.

Дополнительно скажем, что в старых формах не обязательны сведения об утверждении формы бланка, код формы бланка по Общероссийскому классификатору управленческой документации и код ОКПО организации, не требуется указывать единицу измерения услуг. А главное - при желании можно разработать форму бланка самостоятельно, сохранив лишь его прежнее наименование (и, разумеется, назначение). Перечень обязательных реквизитов приведен в пункте 3 Положения № 359.

Правила изготовления бланков

По новым правилам за бланками вовсе не обязательно обращаться в типографию. Теперь проблему их изготовления и формирования можно решать самостоятельно – при помощи специальной автоматизированной системы. Правда, самим печатать чистые бланки «про запас» нельзя. Дело в том, что система должна обеспечить одновременное формирование бланка и выход документа. В заполненном бланке остается поставить подпись и печать.

Требования к такой системе перечислены в пункте 11 Положения № 359. В частности, она должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет. Значит, в результате аппаратного воплощения системы получится устройство, функционально и технически приближенное к кассовому аппарату. Стоит ли тогда отказываться от ККМ в пользу бланков строгой отчетности? Каждая фирма будет решать этот вопрос для себя сама.

В книге учета регистрации нужно отражать только движение типографских бланков. По новым правилам, испорченный или неправильно заполненный типографский бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся. Но как поступить, если покупателю не выдан документ, созданный автоматизированной системой, Положение № 359, к сожалению, не разъясняет.

БЛАНКИ МОГУТ ПОДТВЕРДИТЬ РАСХОД?

Действительно, на практике нередко возникает вопрос, могут ли БСО подтверждать расходы в целях налогообложения. Например, работники прилагают к авансовым отчетам квитанции за парковку служебного автомобиля или бланк для оказания бытовых услуг за ремонт офисной техники.

С одной стороны. эти бланки применяются при оказании услуг именно населению, а не лицам, которые ведут предпринимательскую деятельность. Значит, в документе должна быть указана фамилия работника, а не наименование фирмы. В последнем случае бланк будет считаться документом, составленным с нарушением требований законодательства (п. 1 ст. 252 Налогового кодекса РФ).

С другой стороны. бланк строгой отчетности заменяет собой кассовый и товарный чеки, содержащие расшифровку платежа. Ведь бланк строгой отчетности – это документ, приравненный к кассовому чеку. Для бухгалтера предъявленный подотчетным лицом бланк строгой отчетности принципиально отличается от чека ККМ. В частности, тем, что персонифицирует плательщика. Но неравных условий для налогообложения законный способ наличных расчетов создавать не может. Этот вывод основан на нормах статьи 3 Налогового кодекса РФ.

Таким образом, бланк строгой отчетности, выписанный на имя работника, признается оправдательным документом, прикладываемым к авансовому отчету. И бухгалтер должен быть готов к тому, что «подотчетник» может представить бланк нетиповой формы.

БЛАНК СТРОГОЙ ОТЧЕТНОСТИ «ТУРИСТСКАЯ ПУТЕВКА»

Для применения в туристической деятельности предназначен бланк строгой отчетности «Туристская путевка». Его форма утверждена приказом Минфина России от 9 июля 2007 г. № 60н.

Отметим, что решением ВС РФ от 12 февраля 2008 г. № ГКПИ07-1144 бланк «Туристская путевка» признан недействующим. Но оно так и не вступило в силу, так как было обжаловано в кассационной инстанции. Кассационная коллегия Верховного суда 10 июня 2008 года признала бланк строгой отчетности «Туристская путевка» действительным. И отменило решение № ГКПИ07-1144.

Рекомендуйте статью коллегам:Бланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ*.

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату — к примеру, квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

Форма бланка строгой отчетностиСуществуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком. Об этом сообщило УФНС России по г. Москве в письме от 01.03.10 № 17-15/020721 .

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются »). Достаточно утвердить форму БСО в своей учетной политике.

Где можно распечатывать БСОПечатать бланки строгой отчетности можно одним из двух способов: либо в типографии, наделенной правом выпускать БСО, либо своими силами при помощи автоматизированной системы. В качестве такой системы подойдет контрольно-кассовый аппарат, прошедший специальную доработку. Причем в отличие от обычной кассовой техники, которая печатает традиционные чеки, машину для изготовления БСО в налоговой инспекции регистрировать не надо. Это подтвердила ФНС России в письме от 24.08.12 № АС-4-2/14038 (см. «ФНС: автоматизированные системы для формирования бланков строгой отчетности регистрировать в налоговой инспекции не нужно »).

Что же касается обычного компьютера с принтером, то он для печати бланков строгой отчетности не подходит. Подобную точку зрения неоднократно высказывали чиновники Минфина России — в частности, в письме от 25.11.10 № 03-01-15/8-250 (см. «Бланки строгой отчетности, изготовленные на компьютере и распечатанные на принтере, использовать нельзя »).

Документы для учета бланков строгой отчетности Если бланки изготовлены в типографииУчет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности »).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силамиВ случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку »).

Бухгалтерский и налоговый учет БСОПроводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

Бланки, предназначенные для собственного использованияВ подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Бланки, предназначенные для перепродажиЕсли в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Потом, в случае реализации бланков, их следует сначала перевести на счет 41 «Товары», а затем отразить продажу проводками:

ДЕБЕТ 62 КРЕДИТ 91 – выручка от реализации БСО;

ДЕБЕТ 91 КРЕДИТ 68 – НДС, начисленный при реализации БСО;

ДЕБЕТ 91 КРЕДИТ 41 – закупочная стоимость (либо стоимость создания) реализованных БСО

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

* Название закона — «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Сообщение-вопрос удалено модератором.

Цитата (azizadj): Вопрос касательно части статьи:

"В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно. Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»)."

А если услуги оказываются онлайн, продукт доставляется онлайн на почту клиента, где нам брать корешки? сумма заказа может быть 20 рублей, а может и несколько тысяч. Покупатели - физ лица по всей России. Мы можем им также онлайн отправлять БСО созданный в учетной системе? Будет ли факт оплаты является согласием клиента?

Добрый день. В этой теме обсуждается публикация. А у Вас всё-таки новый вопрос. Задайте его, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

И, когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.