Рейтинг: 4.8/5.0 (1838 проголосовавших)

Рейтинг: 4.8/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Учетная политика для целей управленческого учета— вопрос комплексный, требующий от ответственного подразделения фирмы четкого понимания не только целей и задач самого управленческого учета, но и специфики формирования учетной политики в данном случае. Основные моменты, на которые предприятию при этом следует обратить внимание, будут рассмотрены в данной статье.

Для чего управленческий учет нужен фирмеУправленческий учет сам по себе представляет систему сбора, анализа и представления результатов исследования сведений о бизнесе компании, о ее направлениях активности и структуре функционирования с целью обеспечения эффективного управления фирмой, принятия верных стратегических и тактических решений, а также планирования ее развития.

Как следует из указанного определения, смысл ведения управленческого учета на предприятии заключается в своевременном обеспечении руководства бизнеса необходимой информацией: количественной, качественной, прогнозной, фактической и т. д.

ОБРАЩАЕМ ВНИМАНИЕ! Следует помнить, что результативные показатели управленческих отчетов могут значительно отличаться от итоговых значений, отраженных в финансовой отчетности.

При этом эффективность принимаемых бизнесом решений во многом зависит именно от цифр управленческих отчетов, поскольку для каждого управленческого звена, как правило, в компании формируются специфические отчеты, нацеленные именно на функции такого звена.

В частности, для высшего руководства фирмы (функцией которого выступает стратегическое развитие бизнеса) составляемые отчеты должны иметь интегрированный, укрупненный характер, без высокой степени детализации. Обычно такие отчеты формируются за определенный временной отрезок в прошлом; приводится соответствие план/факт, что служит почвой для разработки долгосрочного плана развития компании.

Для руководителей подразделений более важным является состояние подведомственных структур фирмы в текущий момент времени. С этой целью управленческая отчетность для них включает обычно показатели отдела/департамента на конкретный момент времени, а также прогнозные значения показателей на краткосрочный период.

Укрупненно задачи управленческого учета в фирме можно свести к следующим:

Отталкиваясь от описанной выше сути управленческого учета, его целей и задач, учетную политику управленческого учета можно определить следующим образом: это описание применяемых фирмой методов и механизмов учета затрат, составляющих себестоимость реализованной продукции фирмы (работ, услуг), с помощью которых компания составляет отчеты, нацеленные на помощь руководству в принятии эффективных управленческих решений.

ОБРАЩАЕМ ВНИМАНИЕ! Основные воздействующие факторы, от которых зависит выбор тех или иных методов учета, при управленческом учете аналогичны факторам, влияющим на учетную политику для целей бухгалтерского учета.

А именно к ним могут относиться: организационно-правовая форма предприятия; отрасль, где компания функционирует; конкретный осуществляемый вид деятельности; специфика бизнеса; основные характеристики такого бизнеса (масштабы, структура управления фирмой, квалификация работников, стратегия развития фирмы и т. д.); задачи, которые фирма ставит перед управленческим учетом на предприятии, а также реальные возможности компании по его осуществлению (действующие системы учета и контроля, текущий уровень развития управленческого учета и др.).

ВАЖНО! Управленческий учет и разработка соответствующей учетной политики могут быть поручены в организации как штатному бухгалтеру, так и специальному ответственному сотруднику (отделу). Второй вариант применяется, как правило, в крупных организациях.

Примерная структура учетной политики для целей управленческого учетаОписанная выше специфика учетной политики для целей управленческого учета обуславливает содержание конкретных положений такой политики.

В общем виде структуру управленческой учетной политики можно представить следующим образом:

Рассмотрим вкратце каждый из указанных разделов.

1-й раздел — организационный. В нем фирме целесообразно зафиксировать 3 базовых момента:

2-й раздел является техническим, поскольку в нем компании следует урегулировать аспекты технического плана. В частности, следует предусмотреть порядок управленческого документооборота (и взаимодействия подразделений бизнеса), прописать рабочий план счетов, а также определить основные элементы управленческой отчетности (состав отчетов, формат представления, сроки формирования и т. д.).

3-й раздел является наиболее содержательным. В нем организации раскрывают методическую составляющую ведения управленческого учета на предприятии и составления необходимой отчетности. А именно отражают следующие аспекты:

Все выбранные выше составляющие методологии управленческого учета могут быть использованы фирмой с 1 января года, следующего за годом, когда учетная политика для целей управленческого учета будет утверждена.

ОБРАЩАЕМ ВНИМАНИЕ! Утверждение происходит посредством издания специального приказа, распоряжения и т. д.

Что следует помнить при учете основных средств для управленческих целейВ российской практике большинство способов учета и оценки основных средств фирмы для управленческих целей совпадает с таковыми в бухгалтерском учете (и с закрепленными в учетной политике для целей бухучета).

Однако предприятие может по своему усмотрению использовать и иные методы, применение которых специфично для налогового учета (к примеру, нелинейная амортизация по ОС), либо те методы, которые установлены в стандартах МСФО.

Поэтому фирме при разработке управленческой учетной политики следует определиться, на какие из следующих документов она будет ориентироваться в вопросах учета основных средств:

Различие в применяемых документах напрямую будет влиять на итоговые цифры отчетности, на основании которых менеджеры будут принимать управленческие решения.

Какие подходы к учету нематериальных активов могут быть закреплены в учетной политикеНематериальные активы компании так же, как и основные средства, в управленческих целях могут быть учтены по-разному, в зависимости от того, какую нормативную базу (из указанных выше источников) компания изберет в качестве основы для формирования управленческой учетной политики.

К примеру, и положения МСФО 38, и НК РФ, и ПБУ 14/2007 (приказ Минфина РФ от 27.12.2007 № 153н) содержат разные варианты начисления амортизации по НМА. А именно:

Кроме того, разные результаты компания может получить при определении срока полезного использования НМА в соответствии с МСФО 38 или согласно ПБУ 14/2007.

Таким образом, в управленческой учетной политике составителям следует прописать именно те варианты учета по отдельным позициям, которые будут в большей степени отвечать как целям и задачам менеджмента, так и ориентации организации на применение норм МСФО (если актуально).

Какие элементы системы организации управленческого учета следует зафиксировать в учетной политикеСистема организации управленческого учета должна быть описана компанией в техническом и организационном разделах учетной политики.

В частности, в них должны быть закреплены следующие элементы:

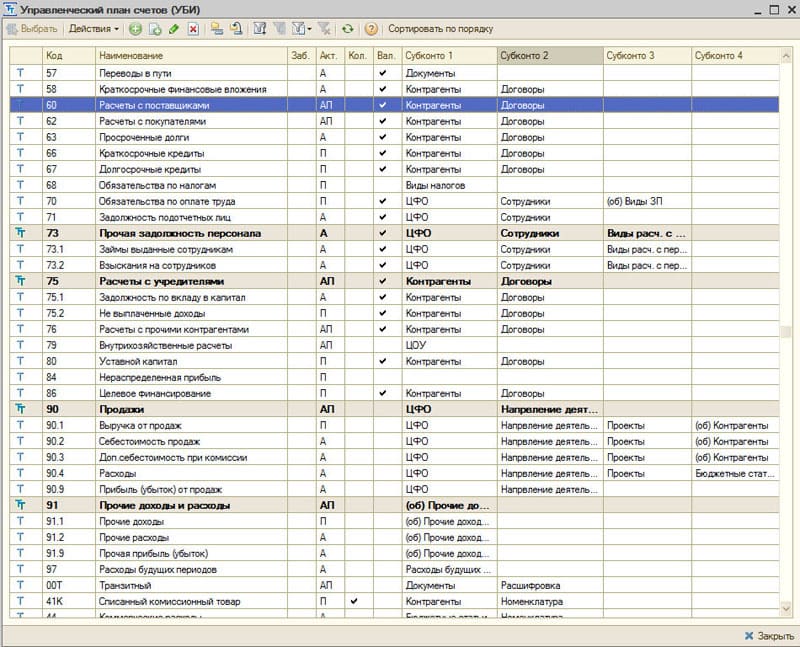

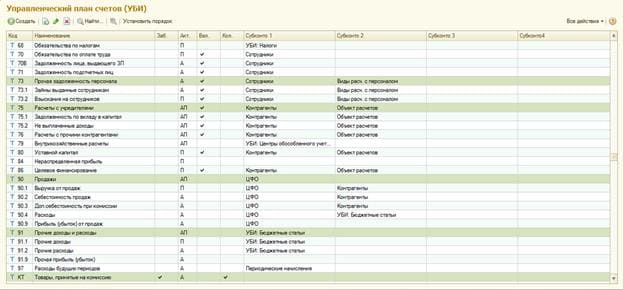

При разработке рабочего плана счетов компании важно понимать, что в управленческих целях могут быть использованы какие-либо иные синтетические счета, отличные от применяемых в бухгалтерских целях. К примеру, в бухучете расходы фирмы могут быть сгруппированы на счетах 20–29 либо на 20–39. При этом в случае использования счетов 20–39 последние 10 счетов, как правило, нужны для детализации расходов по элементам.

Если для управленческих целей такая детализация подходит, компания может ограничиться указанными счетами. Если же нет, можно ввести какие-либо новые счета, закрепляя при этом за ними свободные коды.

ОБРАЩАЕМ ВНИМАНИЕ! Для управленческих задач новые счета могут создаваться как с целью большей детализации, так и, наоборот, для укрупнения элементов учета.

Далее. Формой управленческого учета выступают, как и в бухучете, учетные регистры. Поэтому фирма, после того как определилась с целями, задачами и видами управленческой отчетности, в учетной политике должна прописать, какие именно регистры будут для этого использоваться. При этом следует оговорить не только перечень регистров, но и порядок их ведения (внесения записей, корректировок и т. д.).

Непосредственно сама организация управленческого учета представляет собой распределение полномочий по ведению такого учета и подготовке необходимых отчетов между ответственными структурными подразделениями. Поэтому в управленческой учетной политике фирма должна указать, что это будут за подразделения/отделы/департаменты, какие функции и обязанности будут у каждого из них, а также в каком порядке будет происходить обмен информацией/отчетностью между ними.

Требования к управленческой отчетности, составляемой согласно учетной политикеКак было указано выше, управленческая отчетность может служить как стратегическим целям фирмы, так и ее тактическим задачам.

Исходя из конкретного назначения составляемого отчета, к нему должны предъявляться отдельные специфические требования. Вместе с тем можно выделить некоторые общие критерии, которым должны удовлетворять составляемые фирмой отчеты. А именно:

Коснемся кратко каждого из указанных критериев.

Прозрачность управленческих отчетов означает, что пользователи (линейные руководители или высшие менеджеры) будут в состоянии досконально понять всю информацию, представленную в отчетах. Для этого такие документы не должны содержать излишней детализации (сверх необходимого уровня), сложных математических выкладок и т. д.

ВАЖНО! Своевременность является одним из первостепенных требований, предъявляемых к управленческой отчетности.

Данное требование означает, что всю необходимую для принятия решений информацию руководители получают в нужный момент, и такая информация относится целиком к актуальному состоянию дел в организации.

С требованием своевременности связан критерий сопоставимости, который заключается в следующем: каждый управленческий отчет должен позволять пользователю сравнивать достигнутые итоги с плановыми значениями, выявлять закономерности и тенденции развития.

ОБРАЩАЕМ ВНИМАНИЕ! Содержание управленческих отчетов, установленных учетной политикой фирмы, должно быть чисто объективным, т. е. не содержать чье-либо оценочное мнение, субъективное суждение, погрешность и т. д.

Наиболее сложно оцениваемый критерий — эффективность управленческих отчетов. Ведь ее можно оценить, только основываясь на принятых решениях, базой для которых послужили конкретные отчеты. Поэтому, если в определенный момент фирма понимает, что тактические решения руководителей перестали приносить нужный экономический эффект, следует протестировать систему составления управленческой отчетности — чтобы выявить, не произошел ли где-либо сбой (к примеру, не формально ли ответственные отделы стали подходить к вопросу формирования такой отчетности, упуская тем самым многие важные аспекты бизнеса).

ИтогиСоставление учетной политики для целей управленческого учета важно для компании, стремящейся выйти на новый уровень рынка либо упрочить свое положение сейчас. Ведь на основе только бухгалтерских/финансовых отчетов руководство не сможет принимать те решения, которые в долгосрочной перспективе приведут фирму к росту.

Поэтому организации нужно понимать, что в управленческой учетной политике должны быть полностью освещены все аспекты, касающиеся подготовки таких отчетов, — начиная с организационных и технических (рабочий план счетов, ответственные департаменты, формы отчетов и документооборот и др.) и заканчивая методическими аспектами (определение применяемых методов ценообразования, учета ОС и НМА, группировка расходов и др.).

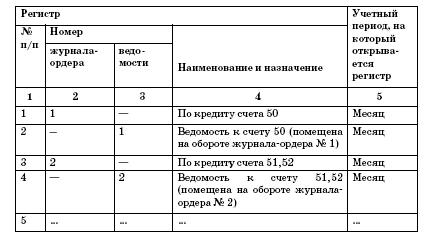

Все хозяйственные операции после их документального оформления должны быть отражены в учетных регистрах. Учетными регистрами называются таблицы специальной формы, которые служат для учетных записей.

Запись в учетных регистрах является важным и ответственным этапом бухгалтерской работы. От правильности и своевременности таких записей зависят качество и сроки формирования информации о наличии и движении хозяйственных средств предприятия, его бухгалтерской отчетности.

По видам записей учетные регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называются учетные регистры, в которых операции записываются в календарной последовательности их совершения.

Систематические учетные регистры предназначаются для группировки однородных операций, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эта группировка осуществляется в разрезе как синтетических, так и аналитических счетов.

В комбинированных учетных регистрах сочетаются хронологические и систематические записи. Эти регистры применяются для учетных записей в разрезе как синтетических, так и аналитических счетов.

По объему информации учетные регистры делятся на синтетические и аналитические.

В синтетических регистрах запись осуществляется в обобщенном виде без пояснительного текста, как правило, с указанием только даты, номера и суммы бухгалтерской проводки. Синтетические учетные регистры могут быть по видам записей хронологическими, систематическими и комбинированными. Примерами синтетических регистров являются регистрационный журнал и Главная книга.

В аналитических учетных регистрах запись ведется по отдельным аналитическим счетам, детализирующим показание того или иного синтетического счета. Аналитические регистры служат для контроля за наличием и движением каждого отдельного вида материальных ценностей, состоянием расчетов с каждым отдельным покупателем, поставщиком, подотчетным лицом и т.д.

Для обеспечения более тщательного наблюдения за операциями записи в регистрах аналитического учета делаются более подробными, чем в регистрах синтетического учета. С этой целью в регистрах аналитического учета дается пояснительный текст, касающийся сущности операций.

По видам записей в них аналитические регистры могут быть хронологическими и систематическими.

Примером хронологического регистра аналитического учета может служить кассовая книга, в которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец рабочего дня.

Систематическими регистрами аналитического учета являются аналитические карточки, открываемые по синтетическим счетам, служащим для учета материалов, товаров, расчетов с подотчетными лицами и т.д.

Поскольку все синтетические счета в соответствии с Планом счетов имеют свой код (номер), эту операцию можно отразить так:

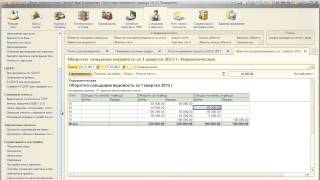

Для обобщения информации. отраженной на счетах, проверки правильности записей на них и составления баланса по синтетическим и аналитическим счетам составляют оборотные ведомости. Простая оборотная ведомость имеет следующий вид:

Использование счетов и двойной записи как способа обработки первичной информации о хозяйственных операциях позволяет раскрыть экономическую сущность конкретных операций, исчислить показатели хозяйственной деятельности, отразить движение средств предприятия, возникающие при этом взаимосвязи и на этой основе сформировать динамичную информационную модель реального кругооборота средств предприятия в процессе расширенного воспроизводства. Именно счета и двойственное отражение в них хозяйственных операций придают бухгалтерскому учету системность, которая принципиально отличает его от других видов учета. Кроме информационно-познавательного значения этот способ обработки первичных данных обеспечивает возможность автоматического контроля за правильностью отражения хозяйственных операций на счетах, т.е. за правильностью ведения самого учета .

19.2. Учетные регистрыВсе хозяйственные операции после их документального оформления должны быть отражены в учетных регистрах . Учетными регистрами называются таблицы специальной формы, которые служат для учетных записей.

Запись в учетных регистрах является важным и ответственным этапом бухгалтерской работы. От правильности и своевременности таких записей зависят качество и сроки формирования информации о наличии и движении хозяйственных средств предприятия. его бухгалтер ской отчетности .

По видам записей учетные регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называются учетные регистры. в которых операции записываются в календарной последовательности их совершения.

Систематические учетные регистры предназначаются для группировки однородных операций, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эта группировка осуществляется в разрезе как синтетических, так и аналитических счетов.

В комбинированных учетных регистрах сочетаются хронологические и систематические записи. Эти регистры применяются для учет ных записей в разрезе как синтетических, так и аналитических счетов.

По объему информации учетные регистры делятся на синтетические и аналитические.

В синтетических регистрах запись осуществляется в обобщенном виде без пояснительного текста, как правило, с указанием только даты, номера и суммы бухгалтерской проводки. Синтетические учетные регистры могут быть по видам записей хронологическими, систематическими и комбинированными. Примерами синтетических регистров являются регистрационный журнал и Главная книга .

В аналитических учетных регистрах запись ведется по отдельным аналитическим счетам, детализирующим показание того или иного синтетического счета. Аналитические регистры служат для контроля за наличием и движением каждого отдельного вида материальных ценностей, состоянием расчетов с каждым отдельным покупателем, поставщиком, подотчетным лицом и т.д.

Для обеспечения более тщательного наблюдения за операциями записи в регистрах аналитического учета делаются более подробными, чем в регистрах синтетического учета. С этой целью в регистрах аналитического учета дается пояснительный текст, касающийся сущности операций.

Бухгалтерские проводки в строительствеОсобенности бухгалтерского учета и налогообложения операций по производству, реализации строительных работ и результатов этой реализации обусловлены длительностью производственного цикла, особенностями стоимостной оценки объемов выполненных строительно-монтажных работ и, в определенной мере, особым порядком расчетов, применяемых в этой отрасли. В настоящем издании содержится информация обо всех нюансах отражения деятельности строительных организаций в бухгалтерском учете.

Бухгалтерские проводки в строительствеОсобенности бухгалтерского учета и налогообложения операций по производству, реализации строительных работ и результатов этой реализации обусловлены длительностью производственного цикла, особенностями стоимостной оценки объемов выполненных строительно-монтажных работ и, в определенной мере, особым порядком расчетов, применяемых в этой отрасли. В настоящем издании содержится информация обо всех нюансах отражения деятельности строительных организаций в бухгалтерском учете.

Теория бухгалтерского учета. Баланс и система счетовВ учебном пособии предлагается применение компетентностного подхода к подготовке служащих по профессии "Бухгалтер". Даны основы ведения бухгалтерского учета на предприятии: виды и порядок учета на счетах, понятия двойной записи и корреспонденции бухгалтерских счетов, назначение и правила составления бухгалтерского баланса и др. Для проверки полученных знаний предлагаются итоговая контрольная работа и тест, посвященный корреспонденции бухгалтерских счетов. Для подготовки и переподготовки служащих по профессии "Бухгалтер". Может быть использовано в учреждениях начального профессионального образования.

Теория бухгалтерского учета. Баланс и система счетовВ учебном пособии предлагается применение компетентностного подхода к подготовке служащих по профессии "Бухгалтер". Даны основы ведения бухгалтерского учета на предприятии: виды и порядок учета на счетах, понятия двойной записи и корреспонденции бухгалтерских счетов, назначение и правила составления бухгалтерского баланса и др. Для проверки полученных знаний предлагаются итоговая контрольная работа и тест, посвященный корреспонденции бухгалтерских счетов. Для подготовки и переподготовки служащих по профессии "Бухгалтер". Может быть использовано в учреждениях начального профессионального образования.

Теория бухгалтерского учета. Баланс и система счетовВ учебном пособии предлагается применение компетентностного подхода к подготовке служащих по профессии "Бухгалтер". Даны основы ведения бухгалтерского учета на предприятии: виды и порядок учета на счетах, понятия двойной записи и корреспонденции бухгалтерских счетов, назначение и правила составления бухгалтерского баланса и др. Для проверки полученных знаний предлагаются итоговая контрольная работа и тест, посвященный корреспонденции бухгалтерских счетов. Для подготовки и переподготовки служащих по профессии "Бухгалтер". Может быть использовано в учреждениях начального профессионального образования.

Теория бухгалтерского учета. Баланс и система счетовВ учебном пособии предлагается применение компетентностного подхода к подготовке служащих по профессии "Бухгалтер". Даны основы ведения бухгалтерского учета на предприятии: виды и порядок учета на счетах, понятия двойной записи и корреспонденции бухгалтерских счетов, назначение и правила составления бухгалтерского баланса и др. Для проверки полученных знаний предлагаются итоговая контрольная работа и тест, посвященный корреспонденции бухгалтерских счетов. Для подготовки и переподготовки служащих по профессии "Бухгалтер". Может быть использовано в учреждениях начального профессионального образования.

Баланс для начинающих и другие трудыВ сборник известного в учетном сообществе М.Ю.Медведева включены его лучшие труды по методологии бухгалтерского учета. В приложении приводится полный вариант статьи, посвященной памяти скончавшегося в 2010 году Я.В.Соколова - человека, который долгие годы был знаменем российской бухгалтерии. Издание предназначено для студентов, обучающихся по экономическим специальностям, аспирантов, преподавателей, практикующих бухгалтеров.

Баланс для начинающих и другие трудыВ сборник известного в учетном сообществе М.Ю.Медведева включены его лучшие труды по методологии бухгалтерского учета. В приложении приводится полный вариант статьи, посвященной памяти скончавшегося в 2010 году Я.В.Соколова - человека, который долгие годы был знаменем российской бухгалтерии. Издание предназначено для студентов, обучающихся по экономическим специальностям, аспирантов, преподавателей, практикующих бухгалтеров.

Краткая азбука бухгалтераЭта книга предназначена для тех, кто впервые соприкасается с незнакомым миром бухгалтерского учета. В простой и доступной форме описывается принцип двойной записи, ведение бухгалтерского учета и составление бухгалтерской отчетности. На примерах рассматриваются основные участки бухгалтерского учета, формируется финансовый результат деятельности компании.

Краткая азбука бухгалтераЭта книга предназначена для тех, кто впервые соприкасается с незнакомым миром бухгалтерского учета. В простой и доступной форме описывается принцип двойной записи, ведение бухгалтерского учета и составление бухгалтерской отчетности. На примерах рассматриваются основные участки бухгалтерского учета, формируется финансовый результат деятельности компании.

Труд в обществе знаний. Образование под вопросом. Стратегии воспроизводства образовательного потенциала в современном обществеНастоящая книга посвящена проблеме взаимосвязи образования и труда в современном обществе. Проанализированы основные тенденции, наблюдаемые в образовательных и трудовых процессах под влиянием постиндустриализма и глобализации. Рассматриваются концепции западных и российских ученых, формулируются вопросы, которые ставят перед образованием неоднозначные последствия социально-экономических изменений, в частности, трансформация труда, размывание профессиональной структуры, развитие нетипичных форм занятости. В книге также исследованы процессы социального воспроизводства, многообразие их способов в изменяющемся обществе, формы реализации образовательного потенциала общества как основного условия его развития. Представлены результаты социологических исследований, затрагивающих наиболее проблемные вопросы взаимодействия образования и современной экономики, прежде всего ее кадровой составляющей. Книга рекомендуется социологам, экономистам, работникам управления, преподавателям.

Труд в обществе знаний. Образование под вопросом. Стратегии воспроизводства образовательного потенциала в современном обществеНастоящая книга посвящена проблеме взаимосвязи образования и труда в современном обществе. Проанализированы основные тенденции, наблюдаемые в образовательных и трудовых процессах под влиянием постиндустриализма и глобализации. Рассматриваются концепции западных и российских ученых, формулируются вопросы, которые ставят перед образованием неоднозначные последствия социально-экономических изменений, в частности, трансформация труда, размывание профессиональной структуры, развитие нетипичных форм занятости. В книге также исследованы процессы социального воспроизводства, многообразие их способов в изменяющемся обществе, формы реализации образовательного потенциала общества как основного условия его развития. Представлены результаты социологических исследований, затрагивающих наиболее проблемные вопросы взаимодействия образования и современной экономики, прежде всего ее кадровой составляющей. Книга рекомендуется социологам, экономистам, работникам управления, преподавателям.

Экономические основы устойчивого лесопользования. Эффективное освоение и воспроизводство лесных ресурсовВ брошюре рассмотрены экономические основы устойчивого лесопользования, содержание лесного планирования и национальной лесной политики, административные инструменты и экономические механизмы устойчивого управления лесами в современной России, вопросы сырьевого обеспечения деревообрабатывающих производств. На фоне конкретных решений дается критический разбор нового Лесного кодекса, вносить изменения или полностью переделывать который рано или поздно неизбежно придется. Книга может служить кратким учебным пособием по разработке лесных планов регионов, проектированию сырьевых баз лесопромышленных узлов, рациональной организации сырьевого обеспечения промышленных предприятий, обоснованию проектов освоения лесных участков для долгосрочной аренды.

Экономические основы устойчивого лесопользования. Эффективное освоение и воспроизводство лесных ресурсовВ брошюре рассмотрены экономические основы устойчивого лесопользования, содержание лесного планирования и национальной лесной политики, административные инструменты и экономические механизмы устойчивого управления лесами в современной России, вопросы сырьевого обеспечения деревообрабатывающих производств. На фоне конкретных решений дается критический разбор нового Лесного кодекса, вносить изменения или полностью переделывать который рано или поздно неизбежно придется. Книга может служить кратким учебным пособием по разработке лесных планов регионов, проектированию сырьевых баз лесопромышленных узлов, рациональной организации сырьевого обеспечения промышленных предприятий, обоснованию проектов освоения лесных участков для долгосрочной аренды.

Экономические основы устойчивого лесопользования. Эффективное освоение и воспроизводство лесных ресурсовВ брошюре рассмотрены экономические основы устойчивого лесопользования, содержание лесного планирования и национальной лесной политики, административные инструменты и экономические механизмы устойчивого управления лесами в современной России, вопросы сырьевого обеспечения деревообрабатывающих производств. На фоне конкретных решений дается критический разбор нового Лесного кодекса, вносить изменения или полностью переделывать который рано или поздно неизбежно придется. Книга может служить кратким учебным пособием по разработке лесных планов регионов, проектированию сырьевых баз лесопромышленных узлов, рациональной организации сырьевого обеспечения промышленных предприятий, обоснованию проектов освоения лесных участков для долгосрочной аренды.

Экономические основы устойчивого лесопользования. Эффективное освоение и воспроизводство лесных ресурсовВ брошюре рассмотрены экономические основы устойчивого лесопользования, содержание лесного планирования и национальной лесной политики, административные инструменты и экономические механизмы устойчивого управления лесами в современной России, вопросы сырьевого обеспечения деревообрабатывающих производств. На фоне конкретных решений дается критический разбор нового Лесного кодекса, вносить изменения или полностью переделывать который рано или поздно неизбежно придется. Книга может служить кратким учебным пособием по разработке лесных планов регионов, проектированию сырьевых баз лесопромышленных узлов, рациональной организации сырьевого обеспечения промышленных предприятий, обоснованию проектов освоения лесных участков для долгосрочной аренды.

Бухгалтерия без авралов и проблем. Как наладить эффективную работу бухгалтерии. Практическое руководство для директора и бухгалтераВ этой книге: Функции и продукты бухгалтерии: перечень, нормативы, критерии оценки качества их изготовления. Организационная структура бухгалтерии: расчет оптимальной численности сотрудников, эффективное распределение функций между бухгалтерами, повышение производительности и качества их работы. Инфраструктура для эффективной работы бухгалтерии: четкая формализация бизнес-процессов, создание инструкций на рабочие места, правильная автоматизация. Работа с персоналом: как находить и удерживать грамотных сотрудников, как создать эффективную систему мотивации и оплаты труда для бухгалтеров. Построение эффективных взаимоотношений с руководством, другими подразделениями и контрагентами организации. Создание системы внутреннего контроля: как главному бухгалтеру проверять и контролировать своих заместителей и других бухгалтеров, а генеральному директору получить уверенность в своем главном бухгалтере. Проект "Наведение порядка в бухгалтерии": как.

Бухгалтерия без авралов и проблем. Как наладить эффективную работу бухгалтерии. Практическое руководство для директора и бухгалтераВ этой книге: Функции и продукты бухгалтерии: перечень, нормативы, критерии оценки качества их изготовления. Организационная структура бухгалтерии: расчет оптимальной численности сотрудников, эффективное распределение функций между бухгалтерами, повышение производительности и качества их работы. Инфраструктура для эффективной работы бухгалтерии: четкая формализация бизнес-процессов, создание инструкций на рабочие места, правильная автоматизация. Работа с персоналом: как находить и удерживать грамотных сотрудников, как создать эффективную систему мотивации и оплаты труда для бухгалтеров. Построение эффективных взаимоотношений с руководством, другими подразделениями и контрагентами организации. Создание системы внутреннего контроля: как главному бухгалтеру проверять и контролировать своих заместителей и других бухгалтеров, а генеральному директору получить уверенность в своем главном бухгалтере. Проект "Наведение порядка в бухгалтерии": как.

Практический консультант бухгалтераУ вас в руках необычное издание, в котором собрана основная информация по четырем направлениям, необходимым для успешной работы бухгалтера: основы бухгалтерского учета, бухгалтерский учет, налогообложение, "1С: Бухгалтерия". Самоподготовку можно начинать "с нуля", так как в книгу включен раздел по основам бухгалтерского учета с ключевыми понятиями, категориями и техникой ведения учета. В разделе "Бухгалтерский учет" в лаконичной и доступной форме даны методика, проводки, примеры и типовые ситуации во всем участкам учета коммерческих организаций. Раздел "Налоги" содержит информацию о налогоплательщиках, объектах налогообложения, налоговых ставках и порядке расчетов по всем налогам, предусмотренным налоговым кодексом РФ, с учетом последних изменений. Для каждого налога приведен практический пример расчета. В разделе "1С: Бухгалтерия" версия 8.1 дано описание основных принципов и алгоритмов действий в наиболее популярной сегодня для бухгалтеров, менеджеров и.

Практический консультант бухгалтераУ вас в руках необычное издание, в котором собрана основная информация по четырем направлениям, необходимым для успешной работы бухгалтера: основы бухгалтерского учета, бухгалтерский учет, налогообложение, "1С: Бухгалтерия". Самоподготовку можно начинать "с нуля", так как в книгу включен раздел по основам бухгалтерского учета с ключевыми понятиями, категориями и техникой ведения учета. В разделе "Бухгалтерский учет" в лаконичной и доступной форме даны методика, проводки, примеры и типовые ситуации во всем участкам учета коммерческих организаций. Раздел "Налоги" содержит информацию о налогоплательщиках, объектах налогообложения, налоговых ставках и порядке расчетов по всем налогам, предусмотренным налоговым кодексом РФ, с учетом последних изменений. Для каждого налога приведен практический пример расчета. В разделе "1С: Бухгалтерия" версия 8.1 дано описание основных принципов и алгоритмов действий в наиболее популярной сегодня для бухгалтеров, менеджеров и.

У меня есть мечта – однажды сказал руководитель крупного компьютерного салона в Москве. – Я хочу сидеть перед своим компьютером, и чтобы у меня на мониторе была одна большая зеленая кнопка. Если вся кнопка зеленая, значит, в моей компании все работает правильно, сбоев нет. Если кнопка с одного края начинает краснеть, то это означает, что какая-то операция прошла неправильно, и чем краснее кнопка, тем большие проблемы могут возникнуть в компании. Хочу, чтобы от этой кнопки можно было проследить деятельность компании сквозным образом до мельчайших деталей. Такая вот интегрированная система. Если бы у меня была такая кнопка, я бы не занимался все время решением проблем и «тушением пожаров», а смотрел бы на кнопку и придумывал стратегию для компании.

А вы хотите иметь зеленую кнопку? В постановке управленческого учета. как и в любом другом проекте, есть две составляющие. Первая – это комплекс задач: как внедрить систему управленческого учета в компании, кто будет выполнять учетные функции, когда должны появляться управленческие отчеты. Вторая – непосредственно сами финансовые технологии: составление финансовых и операционных управленческих отчетов, методы группировки и оценки управленческих данных, анализ данных, принципы отражения текущих операций в управленческом плане счетов.

Те принципы построения системы управленческого учета, которые применяются сейчас, уже превосходят только задачи учета. Мы говорим уже о системе управления информацией в компании как о неотъемлемой части системы управления в целом.

Поскольку при постановке учета необходимо сочетание как финансовых, так и нефинансовых технологий, то в проекте должны участвовать люди, способные легко отличить дебет от кредита, а также специалисты, имеющие опыт управления проектами и знающие информационные технологии.

Кадры – важный элемент систему управленческого учетаМожно и нужно ли поручать постановку управленческого учета бухгалтеру? Практика показывает, что такое сочетание обязанностей не является правильным и в некоторых случаях может принести вред компании.

Представьте, у вас есть хороший бухгалтер. А бухгалтерия, надо сказать, является одной из самых занятых служб в компании. И еще, бухгалтерия – это единственная служба в компании, которая подчиняется, прежде всего, Минфину и только потом генеральному директору. В своей работе бухгалтер обязан соблюдать букву инструкции, требовать правильность оформления первичных документов и считать прибыль с точностью до копейки.

Когда мы ведем речь об управленческом учете и соответственно управленческом бухгалтере, то применяем совершенно другие категории. От управленческого бухгалтера требуются как можно более оперативная информация, финансовые оценки и прогнозы. Точность допустима очень приблизительная. На встрече с руководителем службы управленческого учета одной из крупнейших российских компаний автору было сказано: «Нам хотя бы порядок цифр определить, когда мы составляем отчет и прогноз о движении денежных средств. Плюс-минус 500 тыс. долл. значения не имеют». Само мышление бухгалтера и управленческого бухгалтера-экономиста абсолютно разное и должно быть разным.

Что будет, если руководитель решит объединить бухгалтера и управленческого экономиста в одном лице? Он скорее всего получит «мутанта». Если у вас классный бухгалтер или экономист, то, пытаясь навязать несвойственное им мышление, директор рискует потерять хорошего специалиста.

Даже в самой крупной компании команда по постановке управленческого учета не должна превышать 7 человек (вспомните правило Александра Македонского). Идеальная команда постановщиков управленческого учета будет состоять как минимум из финансиста, специалиста по информационным технологиям, менеджера и генерального директора. Сразу нужно сказать, что проект, ведущийся без прямого участия первого лица компании, обречен на неудачу практически с полной вероятностью.

Почему же так необходимо участие первого лица? Во-первых, при постановке системы управленческого учета структура управления компанией подвергается естественным изменениям: у сотрудников появляются новые функции, связанные с процессом учета и составлением отчетов, идет упорядочение движения информации внутри компании. Во-вторых, руководитель является самым главным пользователем управленческих отчетов, которые настраиваются непосредственно под потребности и пристрастия конкретного руководителя. И наконец, в-третьих, как проведение любых изменений в организации, внедрение системы управленческого учета вызовет естественное сопротивление сотрудников организации. Это нужно понимать и к этому нужно готовиться. Сотрудники будут противодействовать проведению любых нововведений в компании (этот эффект действует в менеджменте без исключений и носит название «сопротивление изменениям»). Поэтому для внедрения проекта нужны жесткая политическая воля и соответствующие полномочия – такое сочетание имеет только первое лицо компании.

С чего начинать постановку управленческого учета?Степень регуляризации учетных технологий крайне невелика. Сложно сказать сразу, правильно ли составляется управленческий баланс или операционный отчет о накладных расходах в компании, так как система управленческого учета крайне специфична в каждой компании, тем более, если принять во внимание высокую креативность российских менеджеров.

Итак, у вас в компании напряженная ситуация с управленческой информацией – или «велосипед», или «управленческого учета нет, но очень хочется». Что нужно делать в таких случаях? Во-первых, отметить, что наличие системы является однозначно лучшим вариантом, чем отсутствие системы как таковой. Во-вторых, здесь можно открыть небольшой профессиональный секрет: система управленческого учета в том или ином виде присутствует в каждой компании, хотя, может быть, и называется по другому; руководитель так или иначе организует некую среду управленческой информации для поддержки принятия своих решений.

Сначала важно принципиально зафиксировать текущую ситуацию по управленческому учету в компании. Это проще и удобнее всего делать в стандартных шаблонах: организационная структура, финансовая структура, определение места и роли каждого сотрудника в системе управленческого учета и отчетности. Мониторинг организационной структуры нужен, чтобы понять, кто и что делает в компании. Выражаясь бухгалтерским языком, провести всеобщую инвентаризацию, но не мебели, а подразделений, персонала и функций.

У директора надо выяснить, сколько бизнесов он ведет: «Попробуйте, г-н директор, назвать точное число продуктов, услуг и видов деятельности, на которых зарабатывает деньги ваша компания. Сколько функций связано с деятельностью вашей компании? Какие организационные звенья отвечают за то, чтобы система работала?».

Если организационная структура отвечает на вопрос «Кто и что делает в компании?», то финансовая структура – «Кто и сколько в компании зарабатывает и тратит?». Финансовая структура определяет набор ЦФУ (центров финансового учета) и их соотнесение с организационными звеньями, определяет тип ЦФУ (подразделение приносит в компанию доходы или осуществляет затраты).

Если в вашей компании финансовая структура уже существует, сделайте простой тест на организацию управленческого учета: проверьте, соответствует ли финансовая структура простому принципу: «Один ЦФУ – как минимум один управленческий отчет».

Основы учета на Западе преподают в средней школе. У нас желающие могут (на выбор) пройти двухнедельные курсы бухгалтера или проучиться в вузе 5 лет. Но вне зависимости от времени и места обучения искусству учета, первое, с чего начинается познание учета, – это определение того, что учет собой представляет.

Учет – это первичное наблюдение, текущая группировка, стоимостная оценка и итоговое обобщение.

Чтобы учесть что-либо, нужно для начала собрать информацию – первичное наблюдение. В бухгалтерском учете этот процесс регламентирован требованиями к оформлению первичных документов. В управленческом учете таких строгих правил нет. Далее, необходимо собранную информацию сгруппировать либо по счетам управленческого учета, либо, если мы ведем учет не только в стоимостных показателях, по регистрам управленческого учета. К примеру, учет организационной структуры (информация, необходимая для каждого руководителя) осуществляется по регистрам: направления деятельности, продукты и услуги; функции обеспечения; функции менеджмента; организационные (исполнительные) звенья.

Регистры управленческого учета служат для удобной классификации управленческой информации по объектам учета. Следующий шаг – необходимо оценить информацию. В управленческом учете применяется более широкий спектр приемов финансовой оценки, нежели в бухгалтерском учете. Например, в соответствии с Международными стандартами финансового учета можно оценивать ресурсы по исторической (фактической) стоимости; амортизируемой стоимости; текущей стоимости. Поскольку управленческий учет ведется не только в стоимостных показателях, то для таких показателей применяются иные, нефинансовые, методы оценки.

Последний шаг в процессе учета – это итоговое обобщение. Этап итогового обобщения представляет собой процесс составления отчета. Для управленческого учета этот этап является если не самым важным, то самым заметным. Фактически отчетность – это верхушка айсберга системы управленческого учета, которая «появляется» для руководителя. Для руководителя важны именно достоверные и своевременные отчеты. Они, с одной стороны, – результат работы всей системы управленческого учета, а с другой стороны, в них отражаются результаты управленческих решений, принятых руководителем. Каждое управленческое решение, так или иначе, найдет свое отражение в управленческом балансе или управленческом отчете о прибылях и убытках.

Итак, процесс учета единообразен, что бы ни учитывалось – гвозди на складе или ценные бумаги в депозитарии, – необходимо собрать информацию, сгруппировать по однородным признакам, оценить ее и составить на ее основе отчет. А как проходит процесс учета в вашей компании? Что вы учитываете? Кто собирает информацию, группирует и оценивает ее? Кто составляет отчеты? Последовательные ответы на эти вопросы, записанные в соответствующем формате, дают описание системы управленческого учета компании.

Бизнес измеряют деньгамиМожет показаться, что слишком много внимания уделяется организации учета и недостаточно технологиям и методам учета, денежным показателям, финансовой, управленческой отчетности компании, т.е. на вопросы «Что и кто есть в системе управленческого учета?» мы ответили достаточно подробно и вроде бы упустили вопрос «Как?».

Как мы ведем учет, напрямую зависит от того, что мы учитываем. Традиционно компании больше внимания уделяют управленческому учету в привычном его понимании, т.е. учету активов, обязательств, капитала, доходов и расходов. Это на Западе называется «финансовым учетом», но без опубликования отчетности для внешних пользователей.

Как международные стандарты (МСФО), так и национальные (GAAP), представляют собой набор принципов, правил и методов ведения учета таким образом, чтобы компания в конце отчетного года публиковала достоверную финансовую отчетность.

Если вы – внешний инвестор, то для вас никакого значения не имеет, как ведется учет, даже если учет в компании не ведется совсем. Главное – чтобы компания при этом была способна составлять такую отчетность, которая правильно бы отражала ее деятельность. А для того чтобы проверить, насколько финансовая отчетность достоверна, существуют аудиторы.

В России с управленческим учетом ситуация аналогичная. При его постановке рекомендуется выбрать один из общепризнанных стандартов (МСФО, US GAAP, российский бухучет) и на его основе составить инструкции, положения и регламенты по ведению управленческого учета.

Типовой набор положений по управленческому учету выглядит следующим образом: Общие положения и принципы управленческой отчетности. Основные средства. Запасы (товарно-материальные ценности). Управленческий отчет о движении денежных средств (ОДДС). Управленческий отчет о прибылях и убытках/управленческий отчет о доходах и расходах (ОДР). Управленческий баланс (УБ). Операционные отчеты. Доходы и выручка. Расходы и затраты и др.

Можно сказать, что каждое положение представляет собой подробное описание учетной политики компании по определенному объекту учета, в котором необходимо как минимум отразить: цели и задачи учета данного объекта ОС; условия признания в учете; момент признания; методы оценки; используемые счета (если учет в компании ведется с применением управленческого плана счетов); описание документооборота по данному объекту учета; раскрытие информации в отчетности, организационный и временный регламент учета и отчетности.

Положения для каждой компании сугубо индивидуальны, но существуют некоторые общие моменты, к примеру, для предприятий одной отрасли. Крупные компании, как правило, применяют больший набор инструментов, чем малые и средние. Соответственно положения по управленческому учету для средних предприятий построены сложнее, чем для крупных и мелких.

И еще на один важный момент хотелось бы обратить внимание. Именно положения являются связующим звеном между процессными и финансовыми управленческими технологиями. Именно их сочетание дает интегрированное решение в управленческом учете.

По каждому объекту учета в положении необходимо отразить не только финансовые технологии (методы оценки, проводки, первичные документы, отчеты), но и процесс учета: кто и когда будет вести учет; организационный и временный регламент.

«Зеленая кнопка» – мечта или реальность?Когда вы успешно разработали все положения и регламенты, создали на бумаге систему управленческого учета, встает вопрос: как внедрить ее в компании, как заставить заработать этот механизм? Если разработка модели учета в компании проходит до трех месяцев, то последующая адаптация компании к новым компонентам в системе управления имеет срок не менее одного года.

Если государство решает установить новые правила для своих граждан, то что оно делает? Разрабатывает и принимает закон, утверждает его с такой-то даты. Все внедрения новшеств в компании проходят с различными вариациями по такому принципу. Если в компании идет постановка системы управленческого учета, то необходимо разработать регламент, утвердить его и сделать законом для компании. И установить систему контроля.

Современная наука управления персоналом предоставляет достаточно импульсов и методов для мотивации сотрудников к выполнению новых для них функций и обязанностей, так же как и методов контроля.

Например, в японском менеджменте есть такой подход: когда квалифицированный сотрудник делает трижды одну и ту же ошибку (если это не откровенный саботаж), дело скорее всего в неправильной организации процесса.

Если в системе управленческого учета компании заложены противоречивые элементы, несмотря на все усилия по внедрению, система работать не будет. Если в государственном законе не прописаны механизмы его функционирования и контроля, то самый законопослушный гражданин не сможет и не будет его выполнять. Если система управленческого учета не выверена относительно механизмов действия и контроля, то заставить работать эту систему вы не сможете, несмотря на самые авторизированные методы внедрения.

Создать регламенты, ознакомить сотрудников, обучить их, установить как закон для компании и последовательно следить за его выполнением – задача, требующая от руководителя настойчивости, но не запредельных усилий и перенапряжения всех управленческих ресурсов компании. На практике автору приходилось видеть достаточно успешные компании, в которых во время внедрения проекта постановки учета, которое может длиться около года, весь оперативный руководящий состав, включая генерального директора, финансового директора и главного бухгалтера, практически отстранялся от обычной работы, «скидывая» ее на своих заместителей, чтобы внедрить систему управленческого учета.

Может себе это позволить коммерческая компания, работающая на агрессивном рынке? Это слишком большой риск. Поэтому, пусть это покажется несколько банальным, постановку управленческого учета в компании лучше сразу делать правильно.

Единовременное внедрение сложных решений в менеджменте практически никогда не бывает успешным. В компании нельзя построить сложную систему, если люди не умеют делать простых. Существует единственный способ построения интегрированных решений, доказавший свою эффективность – это разбивка сложной задачи на множество простых. Простые задачи в менеджменте может решить каждый сотрудник. Сложные задачи – под силу гениям. И рациональнее будет распределить множество простых задач между множеством сотрудников, а гениев загрузить разработкой нового продукта, освоением новых рынков и другими, более интересными и перспективными задачами.

Автор: Анастасия Черненко

Источник: ЗАО « БИТЕК »

![]()