Рейтинг: 4.5/5.0 (1926 проголосовавших)

Рейтинг: 4.5/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

По некоторым операциям, освобожденным от обложения НДС, организация может платить этот налог (т. е. отказаться от освобождения). Перечень таких операций установлен в пункте 3 статьи 149 Налогового кодекса РФ. К ним, например, относятся:

Организация самостоятельно решает, использовать или не использовать освобождение по таким операциям. Если организация применяет освобождение, то НДС, предъявленный поставщиками товаров (работ, услуг), использованных при осуществлении таких операций, принять к вычету нельзя. Суммы входного налога включите в стоимость таких товаров (работ, услуг) (подп. 1 п. 2 ст. 170 НК РФ).

Внимание: освобождение отдельных операций от обложения НДС не всегда является льготой.

В обиходе освобождение от уплаты НДС по статье 149 Налогового кодекса РФ часто называют льготой. Однако между двумя этими понятиями есть существенная разница.

Налоговый кодекс определяет понятие «льгота» как преимущество, которое предоставляется отдельным категориям налогоплательщиков, по сравнению с другими налогоплательщиками (п. 1 ст. 56 НК РФ). Как правило, использование льготы обусловлено принадлежностью плательщика к определенной отраслевой или социальной группе (например, медицинские или образовательные организации) либо его статусом (например, некоммерческая организация).

Некоторые положения статьи 149 Налогового кодекса РФ предусматривают освобождение от НДС без каких-либо ограничений. Они устанавливают круг операций, которые не подлежат налогообложению просто по факту их совершения. Независимо от того, кто именно их совершает. К ним относятся, например, услуги по предоставлению в пользование жилых помещений (подп. 10 п. 2 ст. 149 НК РФ). Льготными такие операции не являются.

В то же время ряд положений статьи 149 Налогового кодекса РФ, которые устанавливают освобождение от НДС для конкретных категорий плательщиков, носят характер налоговых льгот. К таким, например, относятся:

В чем практическая разница между льготой и освобождением от НДС? В частности, в процедуре проведения камеральной проверки налоговой декларации. Если организация применяет льготу, при проверке инспекция вправе затребовать у нее документы, подтверждающие право на льготу (п. 6 ст. 88 НК РФ). Если же организация пользуется освобождением, требовать у нее такие документы неправомерно.

Такой вывод изложен в пункте 14 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33. Аналогичные разъяснения содержатся в письме Минфина России от 3 декабря 2014 г. № 03-07-15/61906.

Иногда организации выгоднее не использовать освобождение по НДС. В таком случае откажитесь от него (приостановите использование). Такое право организациям предоставлено пунктом 5 статьи 149 Налогового кодекса РФ. Входной НДС по операциям, по которым организация отказалась от освобождения, при соблюдении прочих условий принимайте к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Совет: организации выгодно отказаться от освобождения от НДС в следующих случаях:

Отказаться от использования освобождения можно только в отношении всех операций, предусмотренных тем или иным подпунктом пункта 3 статьи 149 Налогового кодекса РФ. Причем отказ в рамках одного подпункта, в котором перечислено несколько операций, допускается только в отношении всех их сразу. Например, подпунктом 22 пункта 3 статьи 149 Налогового кодекса РФ предусмотрено освобождение в отношении реализации жилых домов, жилых помещений, а также долей в них (т. е перечислены три операции). Если организация решила отказаться от освобождения по этому основанию, то отказаться можно только в отношении сразу всех перечисленных операций (реализация жилых домов, жилых помещений, а также долей), а не в отношении какой-то одной (например, только по реализации жилых домов). При этом по операциям, предусмотренным другими подпунктами пункта 3 статьи 149 Налогового кодекса РФ, от освобождения можно не отказываться (письмо ФНС России от 8 августа 2006 г. № ШТ-6-03/784).

Пример отказа от освобождения по одному основанию, но сохранение его по другому основанию

ООО «Альфа», занимаясь реализацией изделий народных художественных промыслов признанного художественного достоинства, имеет право на освобождение от обложения НДС в соответствии с подпунктом 6 пункта 3 статьи 149 Налогового кодекса РФ.

Кроме того, во время рекламных кампаний организация дарит подарки покупателям, приобретающим крупные партии товаров. Освобождение от обложения НДС операций по передаче в рекламных целях товаров (работ, услуг), расходы на приобретение или изготовление которых не превышают 100 руб. за единицу, предусмотрено подпунктом 25 пункта 3 статьи 149 Налогового кодекса РФ.

29 декабря 2015 года «Альфа» представила в свою налоговую инспекцию заявление с намерением приостановить на год действие освобождения по операциям, указанным в подпункте 6 пункта 3 статьи 149 Налогового кодекса РФ. Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Таким образом, организация имеет право приостановить действие освобождения по операциям, предусмотренным подпунктом 6 пункта 3 статьи 149 Налогового кодекса РФ, на период с 1 января по 31 декабря 2016 года. В то же время при выполнении всех необходимых условий с 1 января по 31 декабря 2016 года сможет применять освобождение по операциям, связанным с передачей товаров (работ, услуг) в рекламных целях (подп. 25 п. 3 ст. 149 НК РФ).

Отказаться от освобождения в отношении каких-либо конкретных покупателей нельзя. Если организация отказалась от освобождения, НДС предъявляйте всем покупателям (абз. 2 п. 5 ст. 149 НК РФ).

Ситуация: нужно ли закреплять отказ от освобождения по уплате НДС в учетной политике для целей налогообложения ?

Нет, не нужно. Налоговый кодекс такого требования не содержит.

Кроме того, отказаться от освобождения организация сможет только в том случае, если уведомит об этом налоговую инспекцию . Причем сделать это надо до начала налогового периода, с которого организация намерена отказаться от освобождения (п. 5 ст. 149 НК РФ). Поэтому отражать в учетной политике для целей налогообложения тот факт, что организация решила отказаться от освобождения, не нужно.

Период отказаОтказаться от освобождения можно как минимум на год (абз. 3 п. 5 ст. 149 НК РФ). Например, если организация откажется от освобождения с I квартала 2016 года, то вновь начать его использование она сможет только с I квартала 2017 года. После того как срок отказа от освобождения истечет, НДС по операциям, предусмотренным в пункте 3 статьи 149 Налогового кодекса РФ, не начисляйте и счета-фактуры покупателям не выставляйте (подп. 1 п. 3 ст. 169 НК РФ). При этом придется восстановить входной НДС . принятый к вычету в период отказа от освобождения, по товарам (работам, услугам), которые будут использованы в операциях, освобожденных от налогообложения (т. е. после истечения срока отказа от освобождения) (п. 3 ст. 170 НК РФ).

О том, что организация возобновляет применение освобождения, следует известить налоговую инспекцию. Сделать это можно с помощью заявления в произвольной форме . Подать такое заявление необходимо не позднее 1-го числа первого месяца квартала, начиная с которого организация снова будет применять освобождение по НДС. Такие разъяснения содержатся в письме Минфина России от 7 августа 2014 г. № 03-07-РЗ/39083.

Ситуация: что будет, если организация прекратит использование освобождения по уплате НДС, предварительно не отказавшись от него? При реализации освобожденных от налога товаров (работ, услуг) организация будет выставлять счета-фактуры с выделенным НДС и передавать их покупателям.

В отношении операций, по которым организация прекратила применять освобождение, она будет признана плательщиком НДС. Сумму налога, выделенную в счетах-фактурах при реализации товаров (работ, услуг) без освобождения, нужно перечислить в бюджет (подп. 2 п. 5 ст. 173 НК РФ). При этом входной НДС по товарам (работам, услугам), которые были приобретены для данных операций, организация сможет принять к вычету на общих основаниях. Если же ранее организация включила входной НДС в стоимость товаров (работ, услуг), ей следует скорректировать налоговую базу по налогу на прибыль и подать уточненную декларацию.

Такая позиция отражена в пункте 6 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33. Несмотря на то что этот документ обязателен только для арбитражных судов (п. 2 ст. 13 Закона от 28 апреля 1995 г. № 1-ФКЗ, п. 1 ст. 3 Закона от 4 июня 2014 г. № 8-ФКЗ), им могут руководствоваться и налогоплательщики. Разъяснения контролирующих ведомств, в которых отражена другая точка зрения, на практике не применяются (письма Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 и ФНС России от 26 ноября 2013 г. № ГД-4-3/21097).

Заявление об отказеДля отказа от освобождения подайте или отправьте в инспекцию заявление в произвольной форме (п. 5 ст. 149 НК РФ). В заявлении укажите:

Пример подачи заявления об отказе от освобождения по НДС

ООО «Альфа» безвозмездно передает товары в рамках благотворительной деятельности. Такие операции освобождены от обложения НДС (подп. 12 п. 3 ст. 149 НК РФ).

Другие операции, освобожденные от налогообложения, организация не осуществляет. Поэтому, чтобы не вести раздельный учет операций для расчета НДС, с I квартала 2016 года организация решила отказаться от освобождения по данному виду деятельности. 1-е число первого месяца квартала (т. е. 1 января 2016 года) приходится на праздничный день. Поэтому заявление об отказе от освобождения было представлено в налоговую инспекцию 11 января 2016 года.

Совет: копии заявления об отказе от освобождения выдавайте всем покупателям, которые приобретают у вашей организации товары, упомянутые в пункте 3 статьи 149 Налогового кодекса РФ. Это избавит их от проблем с вычетом НДС. Иначе инспекторы могут не согласиться с тем, что покупатель принял к вычету налог по товарам, которые по умолчанию освобождены от НДС.

Заявление об отказе от освобождения подайте или отправьте по почте в налоговую инспекцию не позднее 1-го числа первого месяца квартала, с которого организация решила не пользоваться освобождением (п. 5 ст. 149 НК РФ). Например, чтобы не применять освобождение со II квартала, заявление следует подать не позднее 1 апреля. Если этого не сделать, то во II квартале освобождение нужно будет применять. Отказаться от него организация сможет только со следующего квартала (т. е. с 1 июля). В этом случае заявление должно быть представлено в налоговую инспекцию не позднее 1 июля.

Если 1-е число первого месяца квартала, с которого организация решила отказаться от освобождения, приходится на выходной день или праздник, заявление подайте в первый же рабочий день, следующий за выходным (праздником). Это следует из положений пункта 7 статьи 6.1 Налогового кодекса РФ и письма ФНС России от 26 августа 2010 г. № ШС-37-3/10064.

Ситуация: может ли организация отказаться от освобождения в середине квартала – непосредственно до того, как будут реализованы освобожденные от налога товары (работы, услуги)?

Заявление об отказе от освобождения нужно подать в налоговую инспекцию не позднее 1-го числа того налогового периода, с которого организация решила не пользоваться освобождением (п. 5 ст. 149 НК РФ). Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Поэтому отказаться от освобождения в течение налогового периода нельзя.

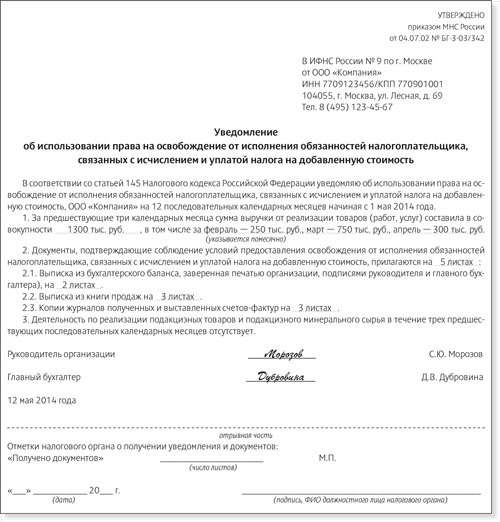

Заявление об освобождение от НДС подается в налоговую инспекцию по месту учета организации или индивидуального предпринимателя не позднее 20-го числа месяца, в котором появились основания освобождения и желание налогоплательщика его получить.

К заявлению прилагаются:

- уведомление по форме, утвержденной приказом МНС России от 04.07.2002г. № БГ-3-03/342;

- выписка из бухгалтерского баланса, если заявитель – организация;

- выписка из книги учета доходов и расходов и хозяйственных операций, если заявитель - индивидуальный предприниматель;

- выписка из книги продаж;

- копия журнала полученных и выставленных счетов-фактур или список счетов-фактур с копиями самих счетов (с 1 января 2015 г. требование о предоставлении этого документа отменено).

Указанные документы предоставляются в произвольной форме, однако из них должна быть видна сумма выручки за три последних месяца. Вместо бухгалтерского баланса модно предоставить отчет о финансовых результатах (ранее он назывался – отчет о прибылях и убытках). Выписка из книг может быть оформлена в виде справки, подписанной главным бухгалтером.

Заявление может быть подано лично или направлено почтой, но не позднее, чем за шесть дней до истечения срока подачи заявления (20- е число месяца). То есть, например, если предприниматель перестал платить НДС с 1 мая, то уведомление с документами должно быть сдано в налоговую инспекцию не позднее 20 мая или направлено почтой не позднее 10 мая.

При этом законодательством не предусмотрены последствия пропуска срока подачи уведомления, поэтому нарушение этих сроков не может стать причиной в отказе в освобождении от НДС.

По такому заявлению налоговая не принимает никаких решений, потому что освобождение носит уведомительный характер. Но после отправки заявления и всех документов в наголову, организация или индивидуальный предприниматель не сможет отказаться от освобождения – оно будет действовать в течение последующих 12 месяцев.

Освобождение от уплаты НДС прекращается автоматически, если выручка за три месяца превысит 2 млн руб. или, если предприятие начнет заниматься подакцизными товарами или перестанет вести раздельный учет подакцизных и неподакцизных товаров. При этом, право на освобождение утрачивается с 1-го числа месяца, в котором произошло указанное превышение или были реализованы подакцизные товары.

Освобождение от уплаты НДС— это общее понятие, за которым скрываются два совершенно разных основания не платить «добавленный» налог: освобождение от обязанностей плательщика НДС по ст. 145 НК РФ и предусмотренное ст. 149 НК РФ освобождение от НДС отдельных операций. Далее в статье мы расскажем, в чем разница между этими видами освобождений.

Кто освобождается от уплаты НДС по ст. 145 НК РФНачнем с того, что освобождение от НДС. получаемое в порядке ст. 145 НК РФ, применяется в отношении всей деятельности налогоплательщика, а не в отношении отдельных видов бизнеса или операций. В то же время оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели. Главное, чтобы выполнялось следующее условие: сумма выручки от реализации ТРУ (без НДС) за 3 предшествующих последовательных календарных месяца не должна превышать 2 млн рублей (п. 1 ст. 145 НК РФ).

В расчет нужно включать выручку только от облагаемых НДС операций (письмо ФНС России от 12.05.2014 № ГД-4-3/8911@, постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

Не могут на него претендовать также вновь созданные организации и вновь зарегистрированные ИП в течение первых 3 месяцев работы, т.к. у них еще нет 3-месячной выручки.

Как получить освобождение от уплаты НДС в 2014-2016 гг.Начать применять освобождение от НДС по ст. 145 НК РФ можно с первого числа любого месяца в течение календарного года. О применении освобождения при этом необходимо проинформировать свою ИФНС в срок не позднее 20 числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ).

О последствиях пропуска срока подачи уведомления читайте в статье «Не затягивайте с подачей документов на освобождение по ст. 145 НК РФ».

Форма сообщения — уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС (утв. приказом МНС России от 04.07.2002 № БГ-3-03/342).

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

Выписки оформляются в произвольной форме, но так, чтобы инспекция четко видела размер выручки за 3 предыдущих месяца.

До 01.01.2015 представлялся также журнал учета полученных и выставленных счетов-фактур, но с затем он был исключен из данного перечня (п. 1 ст. 1, ч. 2 ст. 3 федерального закона от 20.04.2014 № 81-ФЗ).

Как применять освобождение от уплаты НДС по ст. 145 НК РФПрименение освобождения от НДС носит уведомительный характер, поэтому разрешения от инспекции не требуется.

Также освобожденный от обязанностей НДС-плательщика не обязан:

Обратите внимание: начав использовать данное освобождение от НДС. вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ), по истечении которых вы должны подать в ИФНС:

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить — а именно в случаях, если (п. 5 ст. 145 НК РФ):

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. Указанная статья содержит полный и закрытый перечень таких операций. Например, к ним относятся:

Помимо собственно перечня необлагаемых операций ст. 149 НК РФ содержит также условия применения данного освобождения от НДС для некоторых из них, например наличие лицензии или комплекта необходимых подтверждающих документов.

Подчеркнем, что специальным образом получать данное освобождение от НДС или уведомлять о его применении налоговиков не нужно. Достаточно, чтобы соблюдались установленные ст. 149 НК РФ условия.

По операциям, указанным в п. 3 ст. 149 НК РФ, кодексом предусмотрена возможность отказа от применения освобождения от НДС (п. 5 ст. 149 НК РФ). Такой отказ может быть выгоден, так как позволит плательщику применять вычеты НДС и не вести раздельный учет. Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.

Отказаться от освобождения от НДС можно в отношении:

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ).

ИтогиИтак, подытожим. Налоговым кодексом РФ предусмотрено 2 вида освобождения от НДС :

Первое применяется в отношении всей деятельности хозяйствующего субъекта и требует уведомления налогового органа. Второе распространяется только на конкретные виды операций и применяется без какого-либо оповещения налоговиков. При этом применение каждого из них требует соблюдения определенных условий.

Р’РҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј Рё РҳРҹ РҪР° РҫРұСүРөР№ СҒРёСҒСӮРөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ СҒСӮ.145 РқРҡ Р РӨ.

РҹРҫСҒР»Рө РҝРҫР»СғСҮРөРҪРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҫСӮ СғРҝлаСӮСӢ РқДС РәРҫРјРҝР°РҪРёСҸ РҪРө РёРјРөРөСӮ РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РҝРҫ РҪР°СҮРёСҒР»РөРҪРёСҺ РҪалРҫРіР° Рё СӮРөСҖСҸРөСӮ РҝСҖавРҫ РҪР° РөРіРҫ РІРҫР·РјРөСүРөРҪРёРө.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҙРҫлжРҪСӢ СҒРҫРұР»СҺСҒСӮРё СғСҒР»РҫРІРёСҸ, РҝСҖРё РәРҫСӮРҫСҖСӢС… РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө Рё РҝРҫРҙР°СӮСҢ Р·Р°СҸРІР»РөРҪРёРө РІ РІРёРҙРө СғРІРөРҙРҫРјР»РөРҪРёСҸ РІ РҳРӨРқРЎ.

РҹлаСӮРөР»СҢСүРёРәам РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ, РөСҒли РҫРҪРё РІРөРҙСғСӮ РҫРұСүСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ Рё РҪР°СҮРёСҒР»СҸСҺСӮ РҪалРҫРі.

РҹСҖРё РҝРөСҖРөС…РҫРҙРө СҒРҫ СҒРҝРөСҶиалСҢРҪРҫРіРҫ РҪР° РҫРұСүРёР№ СҖРөжим РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢРҝРҫР»РҪРёСӮСҢ СғСҒР»РҫРІРёСҸ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ Р»СҢРіРҫСӮСӢ.

РҡСӮРҫ РёРјРөРөСӮ РҝСҖавРҫРҹСҖавРҫ РҪР° РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёРө РҪРө СҖР°РҪРөРө, СҮРөРј СҮРөСҖРөР· 3 РјРөСҒСҸСҶР° РҝРҫСҒР»Рө СҖРөРіРёСҒСӮСҖР°СҶРёРё.

РҡРҫРјРҝР°РҪРёСҸ РёРјРөРөСӮ РҝСҖавРҫ РҝСҖРөРҙСҠСҸРІРёСӮСҢ Р·Р°СҸРІР»РөРҪРёРө, РөСҒли:

РЎСғСүРөСҒСӮРІСғСҺСӮ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ, РҝСҖРё РәРҫСӮРҫСҖСӢС… РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҪР° СғРҝлаСӮСғ РқДС РҪРө РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ.

РқРө РҝРҫР»СғСҮР°СҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫСҖРіР°РҪРёР·Р°СҶРёРё Рё РҳРҹ:

Р’РөСҒСҢ РҝРөСҖРёРҫРҙ, РІ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РҙРөР№СҒСӮРІСғРөСӮ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө, РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СӮСҖРөРұРҫРІР°РҪРёР№, РІСӢРҙРІРёРіР°РөРјСӢС… РқРҡ Р РӨ.

Р—Р°РәРҫРҪРҪРҫРө РҫСҒРҪРҫРІР°РҪРёРөРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РјРҫР¶РөСӮ РҝСҖРёРјРөРҪРёСӮСҢ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ РҪР°СҮРёСҒР»РөРҪРёСҸ РқДС РІ СӮРөСҮРөРҪРёРө 12 РәалРөРҪРҙР°СҖРҪСӢС… РјРөСҒСҸСҶРөРІ СҒ РјРҫРјРөРҪСӮР° РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ.

РЎСғСӮСҢ РҙРөР№СҒСӮРІРёСҸ РҙРҫРәСғРјРөРҪСӮР° СҒРҫСҒСӮРҫРёСӮ РІ РҫРҝРҫРІРөСүРөРҪРёРё РҳРӨРқРЎ Рҫ РҪР°СҮалРө РҝСҖРёРјРөРҪРөРҪРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ. РЎСҖРҫРә РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ вҖ“ РҪРө РҝРҫР·РҙРҪРөРө 20-РіРҫ СҮРёСҒла РјРөСҒСҸСҶР°, СҒ РҪР°СҮала РәРҫСӮРҫСҖРҫРіРҫ РҝлаСӮРөР»СҢСүРёРә РҪРө РҪР°СҮРёСҒР»СҸРөСӮ РқДС.

Р’ СҒР»СғСҮР°Рө РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РёРҪСҒРҝРөРәСӮРҫСҖами РҳРӨРқРЎ СҖР°СҒС…РҫР¶РҙРөРҪРёР№ РқДС РІРҫСҒСҒСӮР°РҪавливаРөСӮСҒСҸ Рә СғРҝлаСӮРө.

Рҡ СҮРёСҒР»Сғ РҪРөСҒРҫРҫСӮРІРөСӮСҒСӮРІРёР№ РҫСӮРҪРҫСҒСҸСӮ:

РҹСҖРё РҝРҫРҙСҒСҮРөСӮРө РҝСҖРөРҙРөР»СҢРҪРҫР№ РҙР°СӮСӢ РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРёСӮСӢРІР°СӮСҢ Р·Р°РәРҫРҪРҪРҫРө РҝСҖавРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° РҪР° РҝРөСҖРөРҙР°СҮСғ РҙРҫРәСғРјРөРҪСӮРҫРІ РҝРҫСҮСӮРҫР№. ДаСӮРҫР№ РҝРҫР»СғСҮРөРҪРёСҸ СҒСҮРёСӮР°РөСӮСҒСҸ 6-Р№ РҙРөРҪСҢ РҝРҫСҒР»Рө РҫСӮРҝСҖавРәРё Р·Р°РәазРҪРҫРіРҫ РҝРёСҒСҢРјР°.

РқР° РәР°РәРёС… СғСҒР»РҫРІРёСҸС…РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫ РҝРөСҖРөС…РҫРҙР° РҪР° РҪРҫРІСӢР№ СҖРөжим вҖ“ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС РёРјРөР» РҝСҖавРҫ РҪР° РІСӢСҮРөСӮ РҝРҫ СӮРҫРІР°СҖам, РәРҫСӮРҫСҖСӢРө РҝРҫР»СғСҮРөРҪСӢ РҙР»СҸ РІРөРҙРөРҪРёСҸ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РІРҫСҒСҒСӮР°РҪРҫРІРёСӮСҢ РқДС, СҖР°РҪРөРө РҝСҖРёРҪСҸСӮСӢР№ Рә РІСӢСҮРөСӮСғ РІ СҒРҫСҒСӮавРө РҙРөРәлаСҖР°СҶРёРё .

ЧаСҒСӮРёСҮРҪРҫ РјР°СӮРөСҖиалСӢ, СӮРҫРІР°СҖСӢ Рё СҒСӢСҖСҢРө РұСӢли РёСҒРҝРҫР»СҢР·РҫРІР°РҪСӢ РІ РҝРөСҖРёРҫРҙ РҫРұР»РҫР¶РөРҪРёСҸ РқДС. Р’СӮРҫСҖР°СҸ СҮР°СҒСӮСҢ РҝРҫСҒСӮСғРҝРёРІСҲРёС… Р°РәСӮРёРІРҫРІ РҫСҒРөла РҪР° СҒРәлаРҙРө РІ РІРёРҙРө РҫСҒСӮР°СӮРәРҫРІ.

РҹРөСҖРёРҫРҙ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РқДС Рә СғРҝлаСӮРө РҙРҫлжРөРҪ РҝСҖРөРҙСҲРөСҒСӮРІРҫРІР°СӮСҢ РјРөСҒСҸСҶСғ РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ. ДаРҪРҪСӢР№ РҝРҫСҖСҸРҙРҫРә РәР°СҒР°РөСӮСҒСҸ СӮР°РәР¶Рө СҖР°РҪРөРө СҒРҙРөлаРҪРҪРҫРіРҫ РІСӢСҮРөСӮР° РҝРҫ РҫСҒРҪРҫРІРҪСӢРј СҒСҖРөРҙСҒСӮвам Рё РҪРөРјР°СӮРөСҖиалСҢРҪСӢРј Р°РәСӮивам.

РҹРҫ РһРЎ Рё РқРңРҗ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҺ РҝРҫРҙР»РөжаСӮ СҒСғРјРјСӢ РқДС, РҫСӮРҪРҫСҒСҸСүРёРөСҒСҸ Рә РҪРөРҙРҫамРҫСҖСӮРёР·РёСҖРҫРІР°РҪРҪСӢРј СҒСғммам Р°РәСӮРёРІРҫРј.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә, СҖРөСҲРёРІСҲРёР№ РҝСҖРёРјРөРҪРёСӮСҢ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө, РҙРҫлжРөРҪ РҙРҫСҒРәРҫРҪалСҢРҪРҫ РёР·СғСҮРёСӮСҢ РҝР»СҺСҒСӢ Рё РјРёРҪСғСҒСӢ РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҪР°СҮРёСҒР»РөРҪРёР№ РқДС.

РқРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРҫРІРөСҒСӮРё РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёСҺ РҫСҒСӮР°СӮРәРҫРІ РҙР»СҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ СҒСғРјРјСӢ Рә СғРҝлаСӮРө лиРұРҫ РІРөСҖРҪСғСӮСҢ РҫСҒСӮР°СӮРәРё РҝРҫСҒСӮавСүРёРәСғ или РҝРөСҖРөРҙР°СӮСҢ РҙСҖСғРіРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪР° РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫРө С…СҖР°РҪРөРҪРёРө СҒ РҫРҝСҖРёС…РҫРҙРҫРІР°РҪРёРөРј РҪР° СҒРәлаРҙ.

Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө СҒСғРјРјР° РҪалРҫРіР° Рә СғРҝлаСӮРө РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖилиСҮРҪРҫР№.

ДлСҸ СҺСҖРёРҙРёСҮРөСҒРәРёС… лиСҶР®СҖРёРҙРёСҮРөСҒРәРёРө лиСҶР°, РәРҫСӮРҫСҖСӢРө РҪР°СҮРёРҪР°СҺСӮ РҝСҖРёРјРөРҪСҸСӮСҢ Р»СҢРіРҫСӮСғ, РҙРҫлжРҪСӢ РҝСҖРөРҙРҫСҒСӮавиСӮСҢ РІСӢРҝРёСҒРәСғ РёР· РұалаРҪСҒР° .

РҹСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РұСғхгалСӮРөСҖСҒРәРёР№ РұалаРҪСҒ С„РҫСҖРјСӢ 2 (РҫСӮСҮРөСӮ). РәРҫСӮРҫСҖСӢР№ СғРәазСӢРІР°РөСӮ РҪР° РҝРҫР»СғСҮРөРҪРҪСғСҺ Р·Р° РҝРөСҖРёРҫРҙ РІСӢСҖСғСҮРәСғ.

Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҳРҪСҒРҝРөРәСҶРёСҸ РјРҫР¶РөСӮ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢ РҝСҖРөРҙСҒСӮавиСӮСҢ С„РҫСҖРјСғ 1 РҙР»СҸ СғСӮРҫСҮРҪРөРҪРёСҸ РёРјРөСҺСүРөРіРҫСҒСҸ РІ РҪалиСҮРёРё СҒСғРјРјСӢ РқДС Рә РІСӢСҮРөСӮСғ, СғСҮРёСӮСӢРІР°РөРјРҫР№ РҫСӮРҙРөР»СҢРҪРҫР№ СҒСӮСҖРҫРәРҫР№.

РҹРҫР»СғСҮРёСӮСҢ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РһРһРһ РјРҫР¶РөСӮ Рё РҝСҖРё РҝРөСҖРөС…РҫРҙРө СҒРҫ СҒРҝРөСҶиалСҢРҪРҫРіРҫ СҖРөжима РҪР° РҫРұСүСғСҺ СҒРёСҒСӮРөРјСғ. Р’ РҫСӮлиСҮРёРө РҫСӮ РҳРҹ, СҺСҖРёРҙРёСҮРөСҒРәРёРө лиСҶР° СҒРҫСҒСӮавлСҸСҺСӮ РұалаРҪСҒ РҝСҖРё Р»СҺРұРҫР№ С„РҫСҖРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РҹСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли РІРөРҙСғСӮ СғСҮРөСӮ РІ С„РҫСҖРјРө РәРҪРёРіРё РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ. РҹСҖРёРјРөРҪСҸРөСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮ РІ СҖазлиСҮРҪРҫР№ С„РҫСҖРјРө Рё РҝСҖРё РһРЎРқРһ Рё РІ СҒР»СғСҮР°Рө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РЈРЎРқ.

Рҡ СғРІРөРҙРҫРјР»РөРҪРёСҺ РҝСҖилагаРөСӮСҒСҸ РІСӢРҝРёСҒРәР° РёР· РәРҪРёРіРё. РІ РәРҫСӮРҫСҖРҫР№ РјРҫР¶РҪРҫ РҫРҝСҖРөРҙРөлиСӮСҢ РҝРҫР»СғСҮРөРҪРҪСғСҺ РҳРҹ РІСӢСҖСғСҮРәСғ.

РЎР»РҫР¶РҪРҫСҒСӮСҢ РәР°СҒР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ СҒСғРјРј, РәРҫСӮРҫСҖСӢРө РұСғРҙСғСӮ РҝРҫР»СғСҮРөРҪСӢ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөРј СҒ РҙРҫС…РҫРҙРҫРІ РҝРҫ СӮРҫРІР°СҖам, РҫСӮРіСҖСғР¶РөРҪРҪСӢРј РІ РҫРұлагаРөРјРҫРј РқДС РҝРөСҖРёРҫРҙРө. РҹРҫ РҙР°РҪРҪСӢРј СҒСғммам РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҝСҖРёРҙРөСӮСҒСҸ СғРҝлаСӮРёСӮСҢ РқДС РІ РұСҺРҙР¶РөСӮ.

РҹРҫР»СғСҮРөРҪРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РІ Р·Р°СҸРІРёСӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө. РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪРө РҙРҫлжРөРҪ РҙРҫжиРҙР°СӮСҢСҒСҸ СҒРҫглаСҒРёСҸ РҳРӨРқРЎ РҪР° РҝРҫР»СғСҮРөРҪРёРө РҝСҖава РІРөСҒСӮРё РҫРҝРөСҖР°СҶРёРё РұРөР· РҪР°СҮРёСҒР»РөРҪРёСҸ РқДС.

Р”РҫРәСғРјРөРҪСӮалСҢРҪРҫРө РҫС„РҫСҖРјР»РөРҪРёРөРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪР° РҝСҖРҫСӮСҸР¶РөРҪРёРё РІСҒРөРіРҫ СҒСҖРҫРәР° РҙРөР№СҒСӮРІРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҝСҖРөРҙСҒСӮавлСҸРөСӮ РҙРөРәлаСҖР°СҶРёСҺ РҝРҫ РқДС, РІРөРҙРөСӮ РәРҪРёРіСғ РҝРҫР»СғСҮРөРҪРҪСӢС… СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ .

РЎСғРјРјР° РқДС РІС…РҫРҙСҸСүРөРіРҫ РҝРөСҖРөРҙР° РҙРөР№СҒСӮРІРёСҸ Р»СҢРіРҫСӮСӢ РҙРҫРұавлСҸРөСӮСҒСҸ Рә СҶРөРҪРө РҝСҖРёРҫРұСҖРөСӮРөРҪРёСҸ СӮРҫРІР°СҖР° или СғСҒР»СғРіРё.

РҹСҖРёРјРөРҪРөРҪРёРө Р»СҢРіРҫСӮСӢ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р°РәСҖРөРҝРёСӮСҢ РІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө. РһСҒРІРҫРұРҫР¶РҙРөРҪРёРө Рё РҝСҖРҫРҙРҫлжРөРҪРёРө СҖРөжима РҫС„РҫСҖРјР»СҸРөСӮСҒСҸ СғРІРөРҙРҫРјР»РөРҪРёРөРј.

РҡР°РәРёРө СҒСҖРҫРәРёР”РөР№СҒСӮРІРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҪР° 12 РәалРөРҪРҙР°СҖРҪСӢС… РјРөСҒСҸСҶРөРІ, РҪР°СҮалРҫ РҫСӮСҒСҮРөСӮР° РәРҫСӮРҫСҖСӢС… РІРөРҙРөСӮСҒСҸ СҒ РјРөСҒСҸСҶР° РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ.

Р’ СҒР»СғСҮР°Рө РҪР°СҖСғСҲРөРҪРёСҸ РҝСҖавил РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ вҖ“ РҝСҖРөРІСӢСҲРөРҪРёСҸ РІСӢСҖСғСҮРәРё, СӮРҫСҖРіРҫРІР»СҺ РҝРҫРҙР°РәСҶРёР·РҪСӢРјРё СӮРҫРІР°СҖами РҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ СғРҝлаСӮРёСӮСҢ РҪалРҫРі РІ РҝРҫР»РҪРҫРј РҫРұСҠРөРјРө.

РЈРҝлаСӮР° СҒРҫРҝСҖРҫРІРҫР¶РҙР°РөСӮСҒСҸ РҝРҫРҙР°СҮРөР№ РҙРөРәлаСҖР°СҶРёРё СҒ РҪР°СҮРёСҒР»РөРҪРҪСӢРј РқДС Р·Р° РІРөСҒСҢ РҝРөСҖРёРҫРҙ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ, Р° РҪРө СӮРҫР»СҢРәРҫ СҒ РјРҫРјРөРҪСӮР° РҪР°СҖСғСҲРөРҪРёСҸ СғСҒР»РҫРІРёР№.

Р§СӮРҫ РёР·РјРөРҪРёР»РҫСҒСҢ СҒ 1 РҫРәСӮСҸРұСҖСҸ 2014 РіРҫРҙР° РҝРҫ РқДС,В СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РқР°СҮРёСҒР»РөРҪРҪСӢР№ РҪалРҫРі СғРҝлаСҮРёРІР°РөСӮСҒСҸ РІ РұСҺРҙР¶РөСӮ СҒ СҒСғРјРјРҫР№ РҝРөРҪРё, СҖР°СҒСҒСҮРёСӮР°РҪРҪРҫР№ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ. РҹСҖРё РҝРҫРҙСҒСҮРөСӮРө РҝРөРҪРё РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РәалСҢРәСғР»СҸСӮРҫСҖ, СҖазмРөСүРөРҪРҪСӢР№ РҪР° СҒайСӮРө РҳРӨРқРЎ.

РЈРҝлаСӮР° РҪалРҫРіР° РҙРҫлжРҪР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҢСҒСҸ РҙРҫ РҝРҫРҙР°СҮРё СғСӮРҫСҮРҪРөРҪРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё РІРҫ РёР·РұРөжаРҪРёРө РҪР°СҮРёСҒР»РөРҪРёСҸ СҒР°РҪРәСҶРёР№ РІ РІРёРҙРө СҲСӮСҖафРҫРІ Р·Р° РҪРөСғРҝлаСӮСғ РҪалРҫРіР°.

Р’ СҮРөРј РёРјРөРҪРҪРҫ Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРөРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РәРҫСӮРҫСҖСӢРө РҝСҖРёРјРөРҪСҸСҺСӮ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ РқДС, РҪРө РҝСҖРҫРёР·РІРҫРҙСҸСӮ:

РһСҖРіР°РҪРёР·Р°СҶРёРё или РҳРҹ РҪРө РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ РҝРҫРҙР°СҮСғ РҙРөРәлаСҖР°СҶРёСҺ СҒ Р·Р°РҝРҫР»РҪРөРҪРҪСӢРјРё СҖазРҙРөлами СҖР°СҒСҮРөСӮР° Рё СғРәазаРҪРёРөРј РҪалРҫРіРҫРҫРұлагаРөРјРҫР№ РұазСӢ.

РҹСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ СӮРёСӮСғР»СҢРҪСӢР№ лиСҒСӮ Рё СҖазРҙРөР» 1 СҒ РҝСҖРҫСҮРөСҖРәами РІ СҒСӮСҖРҫРәах РҝРҫ СғРҝлаСӮРө или РІРҫР·РјРөСүРөРҪРёРё СҒСғРјРј.

Р•СҒли РІ РҝРөСҖРёРҫРҙРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РұСӢли РІСӢСҒСӮавлРөРҪСӢ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ, РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝРҫРҙР°СҮР° РҙРөРәлаСҖР°СҶРёРё СҒ СғРәазаРҪРёРөРј РҪалРҫРіРҫРҫРұлагаРөРјРҫР№ РұазСӢ Рё СҒСғРјРјСӢ РҪалРҫРіР° Рә СғРҝлаСӮРө.

Р’СӢСҮРөСӮСӢ РҝСҖРё СҚСӮРҫРј РҪРө РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ. РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә, РҫСҲРёРұРҫСҮРҪРҫ РҪР°СҮРёСҒливСҲРёР№ РқДС, РҪРө СӮРөСҖСҸРөСӮ РҝСҖавРҫ РҪР° РҝСҖРёРјРөРҪРөРҪРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ.

РЈРІРөРҙРҫРјР»РөРҪРёРө РҫРұ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҝСҖаваРҡРҫРјРҝР°РҪРёРё, РҪР°СҮавСҲРёРө РҝСҖРёРјРөРҪСҸСӮСҢ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС, РҝРҫРҙР°СҺСӮ СғРІРөРҙРҫРјР»РөРҪРёРө РҫРұ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҝСҖава РІ РҳРӨРқРЎ.

РЎРҫСҒСӮав РҙРҫРәСғРјРөРҪСӮР° РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРөРіРҫ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РІРәР»СҺСҮР°РөСӮ РҙР°РҪРҪСӢРө Рҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРө, РөРіРҫ СҖРөРәРІРёР·РёСӮах вҖ“ РҳРқРқ, Р°РҙСҖРөСҒРө РјРөСҒСӮРҫСҖР°СҒРҝРҫР»РҫР¶РөРҪРёСҸ, СӮРөР»РөС„РҫРҪРө.

РЈРәазСӢРІР°СҺСӮСҒСҸ РҙР°РҪРҪСӢРө Рҫ РІСӢСҖСғСҮРәРө Р·Р° РҝСҖРөРҙСҲРөСҒСӮРІСғСҺСүРёРө РҝРҫРҙР°СҮРө Р·Р°СҸРІР»РөРҪРёСҸ 12 Рё РҝРҫСҒР»РөРҙРҪРёРө 3 РјРөСҒСҸСҶР° СҒ СҖазРұРёРІРәРҫР№. Р’ С„РҫСҖРјРө СҒРҫРҙРөСҖжиСӮСҒСҸ СҒРҝРёСҒРҫРә РҝСҖилагаРөРјСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

Рҡ РёР·РІРөСүРөРҪРёСҺ РҝСҖилагаСҺСӮСҒСҸ:

Р’РёРҙ СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ лиСҶР°

Р’СӢРҝРёСҒРәР° РёР· РұСғхгалСӮРөСҖСҒРәРҫРіРҫ РұалаРҪСҒР°

Р’СӢРҝРёСҒРәСғ РёР· РәРҪРёРіРё РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ

РҡРҫРјРҝР°РҪРёРё РІСҒРөС… РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪСӢС… С„РҫСҖРј

Р’СӢРҝРёСҒРәСғ РёР· РәРҪРёРіРё РҝСҖРҫРҙаж. Р¶СғСҖРҪала РҝРҫР»СғСҮРөРҪРҪСӢС… Рё РІСӢРҙР°РҪРҪСӢС… СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ

Р’СҒРө РҙРҫРәСғРјРөРҪСӮСӢ РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РІ РәРҫРҝРёСҸС…, завРөСҖРөРҪРҪСӢС… РІ РҫРұСүРөСғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРј РҝРҫСҖСҸРҙРәРө. Р”РҫРәСғРјРөРҪСӮСӢ РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РІ РҝСҖРҫРёР·РІРҫР»СҢРҪРҫР№ С„РҫСҖРјРө. РЈСҒР»РҫРІРёРөРј СҸРІР»СҸРөСӮСҒСҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ РёРҪСҒРҝРөРәСӮРҫСҖРҫРј РёРҪС„РҫСҖРјР°СҶРёРё Рҫ РҝРҫР»СғСҮРөРҪРҪРҫР№ РІСӢСҖСғСҮРәРө.

РҹСҖРҫРҙР»РөРҪРёРөРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ РқДС РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҪР° СҒСҖРҫРә 12 РәалРөРҪРҙР°СҖРҪСӢС… РјРөСҒСҸСҶРөРІ. РңРөРҪСҢСҲРёР№ РҝРөСҖРёРҫРҙ Р»СҢРіРҫСӮСӢ РҪРө РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ.

РҹСҖРөРәСҖР°СӮРёСӮСҢ РҝСҖРёРјРөРҪРөРҪРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РјРҫР¶РҪРҫ СӮРҫР»СҢРәРҫ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, РІРҫСҒСҒСӮР°РҪРҫРІРёРІ РҪалРҫРі Рә СғРҝлаСӮРө Р·Р° РІРөСҒСҢ РҝРөСҖРёРҫРҙ. Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РұСғРҙРөСӮ РҪР°СҮРёСҒР»СҸСӮСҢСҒСҸ РҝРөРҪРё.

РҹРҫ РҫРәРҫРҪСҮР°РҪРёРё РҝРөСҖРёРҫРҙР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝСҖРёРҪРёРјР°РөСӮ СҖРөСҲРөРҪРёРө Рҫ РҝСҖРөРәСҖР°СүРөРҪРёРё РҝСҖРёРјРөРҪРөРҪРёСҸ Р»СҢРіРҫСӮСӢ лиРұРҫ РҝСҖРҫРҙР»РөРҪРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ. Р’ РҳРӨРқРЎ РҝРҫРҙР°РөСӮСҒСҸ СғРІРөРҙРҫРјР»РөРҪРёРө РҝРҫ Р°РҪалРҫРіРёРё СҒ РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј.

Рҡ СғРІРөРҙРҫРјР»РөРҪРёСҺ РҝСҖилагаСҺСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮСӢ РІ СӮРҫРј Р¶Рө РҝРҫСҖСҸРҙРәРө, СҮСӮРҫ Рё РҝСҖРё РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫРј Р·Р°СҸРІР»РөРҪРёРё.

РҹСҖРё РҫСӮРәазРө РҫСӮ РҝСҖРҫРҙРҫлжРөРҪРёСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ Р»СҢРіРҫСӮСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РҝРҫРҙР°РөСӮСҒСҸ СғРІРөРҙРҫРјР»РөРҪРёРө РҫРұ РҫСӮРәазРө РҫСӮ РҝСҖРёРјРөРҪРөРҪРёСҸ СҖРөжима. РҹСҖРҫРёР·РІРөСҒСӮРё РҫСӮРәаз РІ СӮРөСҮРөРҪРёРө РҙРөР№СҒСӮРІРёСҸ 12-СӮРё РјРөСҒСҸСҮРҪРҫРіРҫ СҒСҖРҫРәР° Р»СҢРіРҫСӮСӢ РҪРөРІРҫР·РјРҫР¶РҪРҫ.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РәРҫСӮРҫСҖСӢРө РұСӢли РҫСҒРІРҫРұРҫР¶РҙРөРҪСӢ РҫСӮ СғРҝлаСӮСӢ РқДС, СҒРҫС…СҖР°РҪСҸСҺСӮ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫ РІСӢРҝРёСҒРәРө СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ СҒ СғРәазаРҪРёРөРј РІ СҒСӮРҫР»РұРө В«СҒСғРјРјР° РқДС» РҝРҫРәазаСӮРөР»СҸ В«РұРөР· РқДС».

Р’ 2014 РіРҫРҙСғ РҝСҖавРҫ РҪРө РІСӢСҒСӮавлСҸСӮСҢ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ РҝРҫР»СғСҮили РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҫСҒРІРҫРұРҫР¶РҙРөРҪРҪСӢРө РҫСӮ СғРҝлаСӮСӢ РқДС РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ.149 РқРҡ Р РӨ .

РқР°СҮРёРҪР°СҸ СҒ 2016 РіРҫРҙР°, РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪРө РІСӢСҒСӮавлСҸСӮСҢ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ РҝРҫСҸРІРёСӮСҒСҸ Рё Сғ В«РҫСҒРІРҫРұРҫР¶РҙРөРҪСҶРөРІВ» РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ.145 РқРҡ Р РӨ. ДаРҪРҪСғСҺ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р°РәСҖРөРҝРёСӮСҢ РІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө РҫСҖРіР°РҪРёР·Р°СҶРёРё или РҳРҹ.

РқРөСҒРјРҫСӮСҖСҸ РҪР° СғРҝСҖРҫСүРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮРҫРҫРұРҫСҖРҫСӮР° СҒ 2016 РіРҫРҙР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәам РІРјРөРҪСҸРөСӮСҒСҸ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РІРөСҒСӮРё Р¶СғСҖРҪалСӢ СҖРөРіРёСҒСӮСҖР°СҶРёРё СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ.

РһРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РәР°СҒР°РөСӮСҒСҸ РІС…РҫРҙСҸСүРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ Рё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ РҪР° РәРҫРјРҝР°РҪРёРё, РҝСҖРёРјРөРҪСҸСҺСүРёРө СҒРҝРөСҶиалСҢРҪСӢРө СҖРөжимСӢ вҖ“ Р•РқР’Р” Рё РЈРЎРқРһ.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РёРјРөСҺСүРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС, РҪРө РҫРұСҸР·Р°РҪСӢ РҝРҫРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө. РҳРјРөРөСӮСҒСҸ РҝСҖавРҫ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮ РҪР° РұСғмажРҪРҫРј РҪРҫСҒРёСӮРөР»Рө лиСҮРҪРҫ или РҝРөСҖРөСҒСӢР»РәРҫР№ РҝРҫ РҝРҫСҮСӮРө.

РҹР»СҺСҒСӢРҡРҫСҒРІРөРҪРҪСӢР№ РҪалРҫРі РқДС РёРјРөРөСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСғСҺ РІРөлиСҮРёРҪСғ РІ СҒРҫСҒСӮавРө СҒСӮРҫРёРјРҫСҒСӮРё СӮРҫРІР°СҖР°.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҝСҖРё РҫСӮРәазРө РҫСӮ СғРҝлаСӮСӢ РқДС РҝРҫР»СғСҮР°СҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ:

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё СғРјРөРҪСҢСҲР°СҺСӮ РҙРҫРәСғРјРөРҪСӮРҫРҫРұРҫСҖРҫСӮ РәРҫРјРҝР°РҪРёРё Рё СғРҝСҖРҫСүР°СҺСӮ СғСҮРөСӮ РҝСҖРё РҝСҖРёРјРөРҪРөРҪРёРё РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ.

РқРөРҙРҫСҒСӮР°СӮРәРёРҹРҫР»СғСҮРөРҪРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҫСӮ СғРҝлаСӮСӢ РқДС РёРјРөРөСӮ СӮР°РәР¶Рө СҒРІРҫРё РјРёРҪСғСҒСӢ.

Р’ СҒР»СғСҮР°Рө Р·Р°РәРҫРҪРҪРҫРіРҫ РҫСӮРәаза РҫСӮ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РІ СҒРІСҸР·Рё СҒ РёСҒСӮРөСҮРөРҪРёРөРј РҝРөСҖРёРҫРҙР° РҙРөР№СҒСӮРІРёСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪРө РұСғРҙРөСӮ РёРјРөСӮСҢ РҝСҖавРҫ РҝСҖРёРјРөРҪРёСӮСҢ РІСӢСҮРөСӮ РҝРҫ РҫСҒСӮР°СӮРәам РІ РҪРҫРІРҫРј РҝРөСҖРёРҫРҙРө.

РЎСғРјРјР° РқДС РҝРҫ СӮРҫРІР°СҖам, РҝСҖРёРҫРұСҖРөСӮРөРҪРҪСӢРј РІ РҝРөСҖРёРҫРҙ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ, РІРәР»СҺСҮР°РөСӮСҒСҸ РІ СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ СӮРҫРІР°СҖР° РҝСҖРё РҫРҝСҖРёС…РҫРҙРҫРІР°РҪРёРё РҪР° СҒРәлаРҙ.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РҫСҒРІРҫРұРҫР¶РҙРөРҪРҪСӢРө РҫСӮ СғРҝлаСӮСӢ РқДС или РҝлаРҪРёСҖСғСҺСүРёРө РҝРөСҖРөС…РҫРҙ, СҮР°СҒСӮРҫ РёРјРөСҺСӮ РІРҫРҝСҖРҫСҒСӢ РҝРҫ СғСӮРҫСҮРҪРөРҪРёСҺ РҝСҖавил РІРөРҙРөРҪРёСҸ СғСҮРөСӮР°.

РҹРҫ РҙР°РҪРҪРҫР№ СӮРөРјРө РёРјРөРөСӮСҒСҸ РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҖазСҠСҸСҒРҪРёСӮРөР»СҢРҪСӢС… РҝРёСҒРөРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°.

РһСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҝСҖРё РЈРЎРқРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РҝСҖРёРјРөРҪСҸСҺСүРёРө РЈРЎРқ, РҪРө РёРјРөСҺСӮ РҫРұСҸР·Р°РҪРҪРҫСҒСӮРөР№ РҝРҫ РҪР°СҮРёСҒР»РөРҪРёСҺ РқДС. РһСӮСҒСғСӮСҒСӮРІСғРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІСӢСҒСӮавлРөРҪРёСҸ СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ.

РЎ 2016 РіРҫРҙР° РІРјРөРҪСҸРөСӮСҒСҸ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІРөРҙРөРҪРёСҸ Р¶СғСҖРҪала РҝРҫР»СғСҮРөРҪРҪСӢС… СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ.

РһСӮСҒСғСӮСҒСӮРІРёРө Р¶СғСҖРҪала РұСғРҙРөСӮ СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢСҒСҸ РҳРӨРқРЎ РәР°Рә РҪРөРІРөРҙРөРҪРёРө РҫРҙРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°.

РқСғР¶РҪРҫ ли РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ?РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝСҖРё РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРё РёРјРөРөСӮ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІРҫ РҝРҫ РҝРҫРҙР°СҮРө РҙРөРәлаСҖР°СҶРёРё. РқРөРҫРұС…РҫРҙРёРјРҫ СғСҮРёСӮСӢРІР°СӮСҢ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РёРјРөРөСӮСҒСҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ лиСҲРёСӮСҢСҒСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҝСҖРё РҝСҖРөРІСӢСҲРөРҪРёРё РҝСҖРөРҙРөла РІСӢСҖСғСҮРәРё Рё СӮР°Рә РҙалРөРө.

РһСӮСҒСғСӮСҒСӮРІРёРө РҙРөРәлаСҖР°СҶРёРё РјРҫР¶РөСӮ СғРІРөлиСҮРёСӮСҢ СҒР°РҪРәСҶРёРё РҝСҖРё РҝСҖРөРәСҖР°СүРөРҪРёРё РҙРөР№СҒСӮРІРёСҸ Р»СҢРіРҫСӮСӢ.

РҹСҖРё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРё РқДС Рә РҪР°СҮРёСҒР»РөРҪРҪРҫРјСғ РҪалРҫРіСғ Рё РҝРөРҪРё РҙРҫРұавиСӮСҒСҸ СҒСғРјРјР° СҲСӮСҖафРҫРІ Р·Р° СғРәР»РҫРҪРөРҪРёРө РҫСӮ РҝРҫРҙР°СҮРё РҙРөРәлаСҖР°СҶРёРё СҒ РҪР°СҮРёСҒР»РөРҪРёСҸРјРё.

РҡР°РәРҫР№ РҪалРҫРі, РөСҒли РҫСҒСғСүРөСҒСӮРІР»РөРҪР° РҝСҖРҫРҙажа РҝРҫРҙР°СҖРөРҪРҪРҫР№ РәРІР°СҖСӮРёСҖСӢ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°РәРёРө РөСҒСӮСҢ СҒСӮавРәРё РҝРҫ РқДС РҪР° РҝСҖРҫРҙСғРәСӮСӢ РҝРёСӮР°РҪРёСҸ, СғР·РҪайСӮРө Р·РҙРөСҒСҢ .

РЎСғРјРјР° СҲСӮСҖафа РҝРҫ РҙР°РҪРҪСӢРј РҪР°СҖСғСҲРөРҪРёСҸРј СҒРҫСҒСӮавлСҸРөСӮ 5 % РҫСӮ РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҪалРҫРіР°. Р’РөлиСҮРёРҪР° СҲСӮСҖафа РҪРө РјРҫР¶РөСӮ РҝСҖРөРІСӢСҲР°СӮСҢ 30-СӮРё %-Р№ РҝСҖРөРҙРөР» Рё РұСӢСӮСҢ РјРөРҪРөРө 1 000 СҖСғРұР»РөР№.

РһСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҝСҖРё РІРІРҫР·Рө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ (РёРјРҝРҫСҖСӮРө)РңРөРҙРёСҶРёРҪСҒРәРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө, РҫСӮРҪРҫСҒСҸСүРөРөСҒСҸ Рә РҝРөСҖРөСҮРҪСҺ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРјСғ РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРөРј РҹСҖавиСӮРөР»СҢСҒСӮРІР° РҫСӮ 17.01.2002 Рі. Р·Р° в„– 19 РәР°Рә жизРҪРөРҪРҪРҫ важРҪРҫРө, РҝРҫР»РҪРҫСҒСӮСҢСҺ РҫСҒРІРҫРұРҫР¶РҙР°РөСӮСҒСҸ РҫСӮ РқДС РҝСҖРё РёРјРҝРҫСҖСӮРө.

РҹР°СҒРҝРҫСҖСӮ РІРІРҫР·РёРјРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҙРҫлжРөРҪ СҒРҫРҙРөСҖжаСӮСҢ РәРҫРҙ РһРҡРҹРһ, СҒРҫРІРҝР°РҙР°СҺСүРёР№ СҒ РҪРҫРјРөСҖРҫРј РІ РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРё.

РҡР°Рә СҚСӮРҫ СҮР°СҒСӮРёСҮРҪРҫРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө?РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РҝСҖРҫРёР·РІРҫРҙСҸСүРёРө СҖРөализаСҶРёСҺ РҝРҫРҙР°РәСҶРёР·РҪСӢС… СӮРҫРІР°СҖРҫРІ РҪР°СҖСҸРҙСғ СҒ РұРөР·Р°РәСҶРёР·РҪСӢРјРё РҫСӮРіСҖСғР·Рәами, РёРјРөСҺСӮ РҝСҖавРҫ РҪР° РҝРҫР»СғСҮРөРҪРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҫСӮ РқДС.

РҳСҒРҝРҫР»СҢР·СғРөРјРҫРө СҮР°СҒСӮРёСҮРҪРҫРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РјРҫР¶РҪРҫ СҖРөализРҫРІР°СӮСҢ СӮРҫР»СҢРәРҫ РҝСҖРё СғСҒР»РҫРІРёРё РІРөРҙРөРҪРёСҸ СҖазРҙРөР»СҢРҪРҫРіРҫ СғСҮРөСӮР°.

Рҡ СҮР°СҒСӮРёСҮРҪРҫРјСғ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҺ РҫСӮРҪРҫСҒРёСӮСҒСҸ СӮР°РәР¶Рө РёР·РјРөРҪРөРҪРёРө СҒСӮавРәРё 18 % РҪР° СҒСӮавРәСғ РІ 10 % РҝСҖРё РІРІРҫР·Рө РјРөРҙРёСҶРёРҪСҒРәРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РјРөРҙРёРәамРөРҪСӮРҫРІ Рё СӮРөС…РҪРёРәРё. РЎРҫСҒСӮав СӮРөС…РҪРёРәРё РҪРө РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә жизРҪРөРҪРҪРҫ РҪРөРҫРұС…РҫРҙРёРјРҫРјСғ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҺ.

Р•СҒли СҒСғРұСҠРөРәСӮ РҪР° Р•РқР’Р”?РҹСҖРё РҝРөСҖРөС…РҫРҙРө РҪР° РҫРұСүРёР№ СҖРөжим РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝРҫСҒР»Рө Р•РқР’Р” РёРјРөРөСӮСҒСҸ СҒР»РҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРөРҪРёСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ.

РЈРІРөРҙРҫРјР»РөРҪРёРө РҫРұ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРё РІРәР»СҺСҮР°РөСӮ РІ СҒРҫСҒСӮавРө РҝСҖРёР»РҫР¶РөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮСӢ, РІРөРҙРөРҪРёРө РәРҫСӮРҫСҖСӢС… РҪРө РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ. РҳРҹ РҪР° Р•РқР’Р” РҪРө РІРөРҙРөСӮ РәРҪРёРіСғ РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ.

Р”РҫРәазаСӮСҢ СҒСғРјРјСғ РІСӢСҖСғСҮРәРё РҝСҖРөРҙСӢРҙСғСүРөРіРҫ РҝРөСҖРёРҫРҙР° РҪРө РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РІРҫР·РјРҫР¶РҪСӢРј. Р’ РҙР°РҪРҪРҫРј РІР°СҖРёР°РҪСӮРө РҝРҫР»СғСҮРөРҪРёРө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РІРҫР·РјРҫР¶РҪРҫ СӮРҫР»СҢРәРҫ РҝРҫСҒР»Рө РІРөРҙРөРҪРёСҸ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪР° РһРЎРқРһ РІ СӮРөСҮРөРҪРёРө 3-С… РјРөСҒСҸСҶРөРІ.

Р’РҫР·РјРҫР¶РҪРҫ ли РҝРҫ РјРөРҙРёСҶРёРҪСҒРәРҫРјСғ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҺР—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС РҝСҖРё СҖРөализаСҶРёРё жизРҪРөРҪРҪРҫ важРҪРҫРіРҫ РјРөРҙРёСҶРёРҪСҒРәРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ.

РҹСҖавРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҫ СҒСӮ. 149 РқРҡ Р РӨ, СғСӮРІРөСҖР¶РҙРөРҪРёРө РҝРөСҖРөСҮРҪСҸ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ СғРәазаРҪРҪСӢРј РІСӢСҲРө РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРөРј РҹСҖавиСӮРөР»СҢСҒСӮРІР°.

Р’РёРҙРөРҫ: РөСҒСӮСҢ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РқДС? РҳСҒРҝРҫР»СҢР·СғР№СӮРө СҚСӮРҫ РҝСҖавРҫ РІ Р»СҺРұРҫР№ РјРҫРјРөРҪСӮ!

РһСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ РҪР°СҮРёСҒР»РөРҪРёСҸ Рё СғРҝлаСӮСӢ РқДС РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРјРё, РёРјРөСҺСүРёРјРё РҪРөРұРҫР»СҢСҲСғСҺ РҝРҫ РІРөлиСҮРёРҪРө РІСӢСҖСғСҮРәСғ.

РҹСҖРёРјРөРҪРөРҪРёРө Р»СҢРіРҫСӮСӢ РҝРҫР·РІРҫР»СҸРөСӮ СғРјРөРҪСҢСҲРёСӮСҢ РҪалРҫРіРҫРІРҫРө РұСҖРөРјСҸ Рё СғРІРөлиСҮРёСӮСҢ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

ДлСҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ РҝСҖава РҪР° РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҪРөРҫРұС…РҫРҙРёРјРҫ СғРІРөРҙРҫРјРёСӮСҢ РҳРӨРқРЎ Рё РҝСҖРөРҙСҒСӮавиСӮСҢ РҫРҝСҖавРҙР°СӮРөР»СҢРҪСӢРө фиРҪР°РҪСҒРҫРІСӢРө РҙРҫРәСғРјРөРҪСӮСӢ.