.jpg)

Рейтинг: 4.7/5.0 (1825 проголосовавших)

Рейтинг: 4.7/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ПОЛУЧИТЬ, ПОДТВЕРДИТЬ И ПРОДЛИТЬ ОСВОБОЖДЕНИЕ ОТ НДС И ОТКАЗАТЬСЯ ОТ НЕГО?1. Получить освобождение от НДС можно с 1-го числа любого месяца. Для этого нужно не позднее 20-го числа месяца, с которого вы решили применять освобождение, подать в ИФНС следующие документы п. п. 3. 6 ст. 145 НК РФ :

Какие документы надо представить

Организация получает освобождение при применении ОСН

1) уведомление об использовании права на освобождение; 2) выписку из баланса с указанием бухгалтерской выручки за 3 месяца, предшествующих месяцу, с которого применяется освобождение. Данные о выручке надо взять из отчета о финансовых результатах. Но поскольку ст. 145 НК РФ требует именно выписку из баланса, этот документ надо назвать именно так; 3) выписку из книги продаж с итоговыми данными за 3 месяца, предшествующих месяцу, с которого применяется освобождение

Организация получает освобождение при переходе с УСН на ОСН

1) уведомление об использовании права на освобождение; 2) выписку из книги учета доходов и расходов за 3 месяца, предшествующих месяцу, с которого применяется освобождение

Выписки представляются в произвольной форме. Вместо выписок из документов можно подать их копии, заверенные подписью руководителя организации и ее печатью (если вы ее используете ).

Подать документы в ИФНС можно одним из следующих способов:

- лично (это может сделать руководитель или представитель организации по доверенности );

- по почте ценным письмом с описью вложения. В этом случае документы надо отправить минимум за шесть рабочих дней до 20-го числа месяца, с которого решено применять освобождение.

Пример. Определение последнего дня срока для отправки по почте документов для получения освобождения от НДС

Организация использует освобождение от НДС с 01.10.2015.

Документы для получения освобождения от НДС при их отправке в ИФНС по почте надо выслать не позднее 12.10.2015.

Ваша организация освобождается от НДС, если она имеет право на освобождение и все перечисленные документы поданы в срок. Никакой документ, подтверждающий право на освобождение, получать в ИФНС не надо.

Освобождение от НДС применяется минимум 12 месяцев, отказаться от него раньше нельзя п. 4 ст. 145 НК РФ .

2. Для подтверждения права на освобождение надо до 20-го числа месяца, следующего за 12 месяцами, в течение которых вы применяли освобождение, подать в ИФНС все перечисленные документы п. п. 4. 6 ст. 145 НК РФ, Письмо Минфина от 08.07.2015 N 03-07-14/39360 :

- выписку из баланса с указанием бухгалтерской выручки за весь период освобождения;

- выписку из книг продаж за весь период освобождения.

Если эти документы не будут представлены, то организация будет считаться утратившей право на освобождение с первого месяца его применения п. 5 ст. 145 НК РФ .

3. Для продления освобождения надо вместе с документами, подтверждающими правомерность использования освобождения, подать уведомление о продлении использования права на освобождение п. п. 4. 6 ст. 145 НК РФ .

4. Для отказа от освобождения вместе с документами, подтверждающими правомерность использования освобождения, надо подать уведомление об отказе от освобождения п. п. 4. 6 ст. 145 НК РФ .

Обратите внимание: цены в договорах, которые вы заключаете до отказа от освобождения. но исполнять будете после отказа от льготы, надо сразу устанавливать с учетом НДС. Если вы этого не сделали, то лучше договориться с покупателями об изменении цен в договорах с учетом того, что вы будете предъявлять им к оплате НДС. Если же договориться с покупателями не получилось, то начисляемый НДС придется уплатить за свой счет.

При наличии счетов-фактур поставщиков вы можете принять к вычету входной НДС по МПЗ, которые приобретены в период освобождения, но будут использованы в облагаемых НДС операциях (проданы) уже после отказа от него п. 8 ст. 145 НК РФ .

Принять к вычету входной НДС по ОС, принятым к учету в период освобождения, нельзя Письмо Минфина от 06.09.2011 N 03-07-11/240 .

Что такое освобождение от НДС? >>>

Подробнее о том, как получить и продлить освобождение от НДС, а также о том, как отказаться от него, читайте в Практическом пособии по НДС >>>

Освобождается ли налогоплательщик от НДС:

- если уведомление об использовании права на освобождение и подтверждающие документы представлены позже установленного срока? >>>

- если уведомление о продлении права на освобождение и подтверждающие документы представлены позже установленного срока? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДобавлено в закладки: 0

Фирмы, у которых небольшая выручка, могут не платить НДС. Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

О том, кто может не платить НДС, мы уже рассказывали в прошлом номере журнала. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:

– получили выручку меньше 1 000 000 рублей (без учета НДС и налога с продаж);

– не продавали подакцизные товары.

Документы, которые дают право на освобождение

По Налоговому кодексу, чтобы получить освобождение, фирмы должны сдать в налоговую инспекцию:

– уведомление об освобождении;

– выписку из бухгалтерского баланса;

– выписку из книги продаж;

– копию журнала полученных и выставленных счетов-фактур.

Все документы надо представить в инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение.

Если вы получили освобождение, то налог можно не платить в течение года. После этого вам надо опять представить упомянутые документы и уведомление на продление освобождения. Пока форма такого уведомления не утверждена. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В заглавной части уведомления укажите:

– номер налоговой инспекции, в которой вы зарегистрированы;

– адрес, по которому зарегистрирована фирма, ее телефон, ИНН и КПП.

Образец бланка уведомления об освобождении от НДСПопулярные образцы бланков:

Бланк справки о временной нетрудоспособности

Бланк справки о доходах 2-НДФЛ

Бланк объявления на взнос

Бланк справки об отсутствии судимости

Бланк почтового уведомления

Бланк уведомление о прибытии иностранного гражданина

Как заполнить титульный лист в трудовой книжке

Дубликат трудовой книжки

Сроки действия загранпаспорта

Срок изготовления загранпаспорта

Необходимые документы на загранпаспорт нового образца

Как оформить загранпаспорт

Заявление на загранпаспорт для ребенка

Замена загранпаспорта по истечении срока

Документы на загранпаспорт старого образца

Документы на загранпаспорт для ребенка

Документы для замены загранпаспорта

Анкета на загранпаспорт нового образца

Анкета на получение загранпаспорта

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Фирмы, у которых небольшая выручка, могут не платить НДС. Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

О том, кто может не платить НДС, мы уже рассказывали в прошлом номере журнала. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:

– получили выручку меньше 1 000 000 рублей (без учета НДС и налога с продаж);

– не продавали подакцизные товары.

Документы, которые дают право на освобождение

По Налоговому кодексу, чтобы получить освобождение, фирмы должны сдать в налоговую инспекцию:

– уведомление об освобождении;

– выписку из бухгалтерского баланса;

– выписку из книги продаж;

– копию журнала полученных и выставленных счетов-фактур.

Все документы надо представить в инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение.

Если вы получили освобождение, то налог можно не платить в течение года. После этого вам надо опять представить упомянутые документы и уведомление на продление освобождения. Пока форма такого уведомления не утверждена. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В заглавной части уведомления укажите:

– номер налоговой инспекции, в которой вы зарегистрированы;

– адрес, по которому зарегистрирована фирма, ее телефон, ИНН и КПП.

Налоговый инспектор должен заполнить отрывную часть уведомления и отдать ее вам. Как заполнить уведомление, покажет пример.

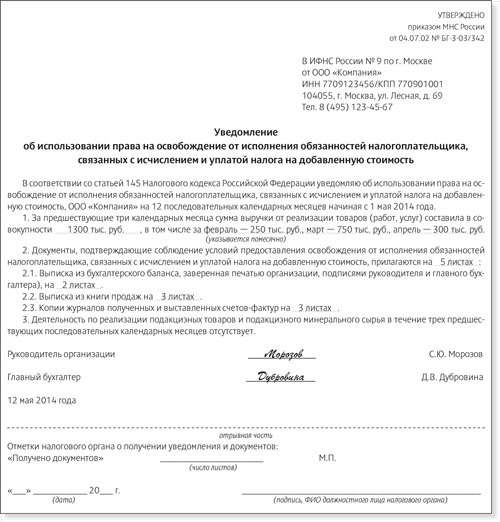

Пример 1. Выручка ЗАО «Актив» за июль, август и сентябрь 2002 года составила 900 000 руб. (без учета НДС и налога с продаж), в том числе:

– за июль – 400 000 руб.;

– за август – 200 000 руб.;

– за сентябрь – 300 000 руб.

В июле, августе и сентябре фирма не продавала подакцизные товары, поэтому она может получить освобождение от НДС. Уведомление будет заполнено так:

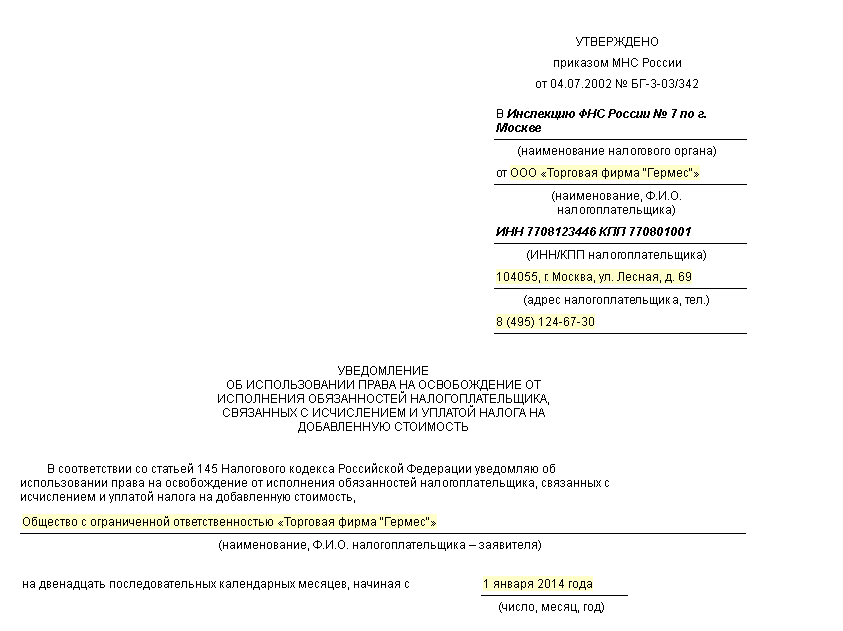

В_______ИМНС № 35 СЗАО г. Москвы____ _

(наименование налогового органа)

от___ЗАО «Актив»__ _____________

(наименование, Ф.И.О. налогоплательщика)

_______ 7735258963 / 773501001____

(ИНН / КПП налогоплательщика)

_129301, Москва, Проспект Мира, д. 109, тел. 756-89-21

(адрес налогоплательщика, тел.)

УВЕДОМЛЕНИЕ

ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА, СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость,

_Закрытое акционерное общество «Актив»_ _________

(наименование, Ф.И.О. налогоплательщика - заявителя)

на двенадцать последовательных календарных месяцев, начиная с __1 октября 2002 года __

(число, месяц, год)

1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ, услуг) составила в совокупности _900 _ тыс. рублей, в том числе

__за июль – 400 тыс. рублей, за авгус – 200 тыс. рублей, за сентябрь – 300 тыс. рублей __

2. Документы, подтверждающие соблюдение условий предоставления освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, прилагаются на _14 __ листах:

2.1. Выписка из бухгалтерского баланса (представляют организации), (в выписке должна быть отраженна сумма выручки от реализации товаров (работ, услуг), заверенная печатью организации, подписями руководителя и главного бухгалтера), на __1_ _ листах

2.2. Выписка из книги продаж на __1 __ листах.

2.3. Выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели) на __–__ листах

2.4. Копии журналов полученных и выставленных счетов- фактур на __12_ _ листах.

3. Деятельность по реализации подакцизных товаров и (или) подакцизного минерального сырья в течении 3-х предшествующих последовательных календарных месяцев отсутствует.

_Иванов /Иванов И.И./_ ____________

(подпись, Ф.И.О.)

Выписка из бухгалтерского баланса

В Налоговом кодексе написано, что в инспекцию надо сдать выписку из бухгалтерского баланса. Как видно из уведомления (п. 2.1), в выписке должна быть указана «сумма выручки от реализации товаров (работ, услуг)». Как известно, выручку указывают не в балансе, а в Отчете о прибылях и убытках (форма № 2). Поэтому необходимые данные нужно взять из этой формы. Почему этот документ называется «выписка из бухгалтерского баланса», неизвестно. Однако, чтобы не нарушать требования кодекса, мы рекомендуем сохранить это название.

Выписка может быть оформлена так:

ЗАО «Актив»

6 октября 2002 года

Выписка из бухгалтерского баланса

За период с 1 июля по 30 сентября 2002 года выручка ЗАО «Актив» от реализации товаров (работ, услуг) составила:

– с учетом НДС – 900 000 (Девятьсот тысяч) рублей 00 копеек;

– без учета НДС – 750 000 (Семьсот пятьдесят тысяч) рублей 00 копеек.

Генеральный директор /Сорокин А.П./

Главный бухгалтер /Иванова М.С./

Выписка из книги продаж

Специального бланка для такой выписки нет. Поэтому ее составляют в произвольной форме. Например, она может выглядеть так:

ЗАО «Актив»

6 октября 2002 года

Выписка из книги продаж

По книге продаж за период с 1 июля по 30 сентября 2002 года у ЗАО «Актив» были следующие показатели:

– доходы от продаж с учетом НДС – 900 000 (Девятьсот тысяч) рублей 00 копеек;

– сумма НДС, начисленная с полученных доходов, – 150 000 (Сто пятьдесят тысяч) рублей 00 копеек;

– доходы от продаж без НДС – 750 000 (Семьсот пятьдесят тысяч) рублей 00 копеек.

Генеральный директор /Сорокин А.П./

Главный бухгалтер /Иванова М.С./

Копия журнала полученных и выставленных счетов-фактур

Как известно, все счета-фактуры подшиваются в специальный журнал. Те счета, которые вы получили от поставщиков, – в журнал полученных счетов-фактур, а те, которые вы выдали покупателям, – в журнал выставленных счетов-фактур. В этих журналах они хранятся.

Поэтому в налоговую инспекцию вам нужно сдать копии всех счетов-фактур, которые вы получили или выставили за три последних месяца, предшествующих освобождению.

В некоторые территориальные инспекции достаточно сдать лишь выписку из журналов по учету счетов-фактур. Эта выписка может выглядеть так:

ЗАО «Актив»

6 октября 2002 года

Выписка из журнала полученных счетов-фактур

за период с 1 июля по 30 сентября 2002 года

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей по НДС, если за 3 предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. рублей.

Когда подавать заявление об освобождении от уплаты НДС до 20 числа 2 квартала,если начинать с начала года? НДС, который не платится, он куда идет? На прибыль?

Уведомить налоговую инспекцию необходимо не позднее 20-го числа месяца, с которого вы начали использовать освобождение от обязанностей налогоплательщика(п. 3 ст. 145 НК РФ).

В налоговую инспекцию должны быть представлены следующие документы.

1. Уведомление об использовании права на освобождение.

Форма Уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342 (образец заполнения Уведомления см. в приложении 1 к гл. 2).

2. Выписка из бухгалтерского баланса (для организаций).

3. Выписка из книги продаж.

4. Выписка из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей).

5. Копия журнала полученных и выставленных счетов-фактур (абз. 2 п. 3, п. 6 ст. 145 НК РФ).

Формы указанных выписок ни Налоговым кодексом РФ, ни каким-либо иным документом не

После отправки документов необходимо восстановить и уплатить в бюджет суммы "входного" НДС, ранее принятые к вычету (п. 8 ст. 145 НК РФ).

Восстановить и уплатить в бюджет необходимо "входной" налог по тем товарам (работам, услугам), которые вы приобрели до начала освобождения для деятельности, облагаемой НДС.

Поскольку указанные товары (работы, услуги) вы будете использовать в деятельности, освобожденной от уплаты НДС, суммы "входного" НДС по ним должны быть восстановлены. Восстановить НДС следует путем уменьшения налоговых вычетов в последнем налоговом периоде перед началом применения освобождения (п. 8 ст. 145 НК РФ).

В периоде применения освобождения сумма "входного" НДС, предъявленная поставщиком, включается в стоимость материалов (товаров, работ, услуг) согласно пп. 3 п. 2 ст. 170 НК РФ и может быть учтена в расходах

Чтобы легально не платить НДС, нужно подать в инспекцию уведомление об использовании права на освобождение от НДС в 2016 году (бланк). Разберемся, какие нужно соблюдать условия, чтобы получить освобождение, и как именно его получить.

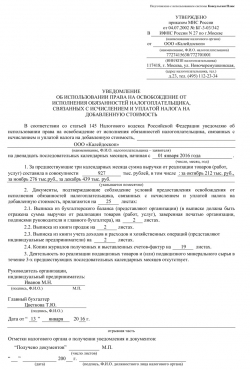

Также мы выясним, как правильно заполнить бланк уведомления, в какой срок и куда его нужно направить. Специально для этого мы подготовили наглядные образцы, которыми вы можете воспользоваться. Эта статья поможет вам избежать ошибок и сэкономит 18% в будущем.

В этой статье вы найдете:

Получить освобождение от уплаты НДС в 2016 году может только компания, которая применяет общий режим (ОСН) или собирается применять общий режим, например при переходе с УСН.

Для этого необходимо, чтобы соблюдался ряд условий:

Документ, который позволит не платить НДС - уведомление об использовании права на освобождение от НДС 2016 (бланк). О нем пойдет речь дальше.

Это должен знать каждый бухгалтер:Актуальный в 2016 году бланк уведомления об использовании права на освобождение от НДС утвержден Приказом МНС РФ от 04.07.2002 № БГ-3-03/342 «О статье 145 части второй Налогового кодекса Российской Федерации». На нашем сайте можно скачать как бланк такого уведомления. так и образец заполнения. подготовленный нашими экспертами.

Обращаем внимание читателей, что если налоговики в ходе проверки установят факт неправомерного применения освобождения от НДС, они произведут перерасчет налога за весь период неправомерного использования «льготы», а также насчитают пени и штраф от суммы неуплаченного налога.

Напоминаем, что за неуплату налога контролеры могут привлечь компанию к налоговой ответственности по статье 122 НК РФ. Тогда штраф составит 20% от суммы неуплаченного налога. А если будет доказан умысел компании, размер штрафа может достигнуть и 40%.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

145 статья НК РФ освобождает от уплаты НДС на законных основаниях в случае, если компания попадает под условия, определенные этой статьей. Ст. 145 содержит перечень тех условий, выполнение которых дает право отказаться от расчета и уплаты НДС с продаж. При этом теряется право направлять налог, заявленный поставщиками, к возмещению.

Условия освобождения от уплаты НДСДля проверки возможности освобождения от налогообложения налогоплательщику нужно посчитать общую выручку за 3 месяца, вычесть из полученной величины НДС за этот период, и сравнить результат разности с предельной суммой выручки, прописанной в п.1 ст.145. Данный пункт определяет предельный показатель выручки в 2 млн.руб.

Если выручка без налога составляет 2 млн. и менее, то появляется право освободиться от НДС на период двенадцать месяцев по ст.145 (далее этот срок может быть продлен). При этом нужно учесть следующие моменты:

Следует четко понимать, что положения 145 статьи не обязывают налогоплательщиков освобождаться от налогообложения. Компания вправе отказаться от данного действия, продолжив платить НДС с операций, попадающих под эту обязанность.

Нюансы восстановления НДС![]()

Появляется сложность с восстановлением НДС, принятым к возмещению до того момента, когда организация начинает пользоваться правом освобождения.

Восстанавливается налог по купленным ценностям товарно-материального характера, услугам, а также по объектам основных фондов, период начисления амортизации у которых еще не закончился. Имеются в виду те НМА и ОС, которые приобретались до начала пользования освобождением, и которые планировалось использовать в налогооблагаемых операциях.

Необходимость восстановления обуславливается тем, что данные товары, услуги, объекты основных фондов будут применимы в деятельности, с которой не будет начислен НДС к уплате (по 145 статье), а значит и возмещаемый НДС по ним нужно восстановить.

В каком периоде восстанавливать налог:

В апреле компания приобрела ТМЦ на сумму 236 000 руб. (36 000 – НДС направлен к возмещению). С начала мая компания отказывается от НДС по 145 статье, 10 мая поданы документы в ФНС. Товары, приобретенные в апреле, не проданы. Как восстановить НДС по этим ценностям?

Налог по нереализованным ценностям подлежит восстановлению во втором квартале, так как уведомление об освобождении направлено в налоговую во втором месяце квартала. Так как весь товар еще не реализован и хранится на складе, то восстановлению подлежит вся сумма «входного» налога.

В мае выполняются проводки:

По окончании второго квартала восстановленный к уплате налог заносится в декларацию по НДС.

«За» и «против» пользования правом на освобождение![]()

Решение о том, будет предприятие пользоваться правом по ст.145 или нет, принимается каждым конкретным налогоплательщиком самостоятельно, при этом следует проанализировать все преимущества и недостатки такого права.

Если ИП или организация освобождаются от налоговой обязанности, то НДС в счетах-фактурах продавцов требуется включать в стоимость полученных ТМЦ. Это не всегда удобно. Возможно, компании удобнее по-прежнему направлять НДС к возмещению.

Прежде чем информировать налоговую о желании воспользоваться правом, дарованным 145 статьей, нужно четко понимать возможные последствия этого решения.

Теряется обязанность на протяжении года начислять НДС при продажах и направлять его в бюджет

Отказаться от освобождения в течение одного года по своему желанию компания не может

Пропадает обязанность ежеквартально заполнять налоговую отчетность по НДС в виде декларации

Сохраняется обязанность по формированию счетов-фактур клиентам с пометкой «без НДС»

Пропадает актуальность применения книги покупок

Сохраняется необходимость заполнения книги продаж с использованием сформированных счетов-фактур

Требуется восстановить НДС по операциям, произведенным до начала освобождения

Появляется необходимость восстановления НДС по НМА и ОС с положительной остаточной стоимостью, оприходованных до начала освобождения (если эти объекты используются в налогооблагаемых операциях) с последующей уплатой в бюджет

Утрачивается право направлять к вычету НДС из счетов-фактур поставщиков

Как получить освобождение?Третий пункт 145 ст. НК РФ определяет уведомительный характер информирования ФНС о принятом решении освободиться от НДС. Право на освобождение появляется у компании с месяца, в котором направляется уведомление в налоговую (крайний срок — до 20-го числа этого месяца).

Перечень необходимых документов:

Первый документ предназначен для сообщения налоговой о праве не платить НДС, а последние три служат подтверждением законности применения этого права, подтверждая сумму выручки.

Если бланк уведомления имеет регламентированную форму, утвержденную Минфином РФ (№58-ФЗ от 29.06.04), то формы выписок оформляются на усмотрение заявителя. Главное требование – наличие суммы выручки.

Перечисленная документация передается в отделение ФНС, расположенное по месту постановки на учет налогоплательщика. Допускается как личная передача документов, так и посредством почтовой связи. Во втором случае в заказное письмо вкладывается опись отправляемых документов. От почты нужно получить уведомление, что письмо адресату вручено. Дата представления уведомления считается шестой день со дня отправки письма.

Продление права на освобождение от уплаты НДСПередав требуемую документацию уведомительного характера в налоговую, субъект может прекратить начисление налога, при этом не нужно дожидаться согласия от ФНС. Сам факт того, что документы направлены своевременно, является подтверждением права на освобождение от НДС.

На протяжении двенадцати месяцев компания не учитывает НДС в своем учете (не уплачивает его и не возмещает). По окончании этого периода нужно заново известить ФНС о желании продолжить осуществлять операции без учета налога.

Перечень документов, которые передаются в налоговую, идентичен списку для первичного информирования – типовое уведомление и выписки из документов, показывающих выручку. Налоговой нужно подтвердить документально, что выручка на протяжении каждых трех последовательных месяцев на протяжении года не превышала двух млн. руб.

Крайний срок для подачи документации – двадцатое число месяца, идущего за прошедшим годом.

Прекращение освобождения от уплаты НДСЕсли компания сообщила ФНС в письменной форме о своем намерении не применять НДС, то отказаться в ближайшие 12 месяцев от этого права не получится. Исключением служит ситуация, когда нарушаются условия предоставления освобождения (выручка превысит граничную сумму, или будут продаваться товары с акцизом).

Если фирма перестает соответствовать необходимым требованиям, то уведомлять об этом ФНС не нужно, обязанность рассчитывать НДС появляется автоматически с месяца, в котором допущено нарушение, и до момента окончания срока в 12 месяцев освобождения.

Отказаться от налогового освобождения по собственной инициативе можно только через 12 месяцев, по окончании которых направляется либо уведомление о желании продолжить пользоваться правом, либо отказ от его применения. Форма отказа носит свободный характер, и законодательством не регламентирована.

На протяжении всего временного промежутка освобождения от налогообложения нужно контролировать размер текущей выручки. Если налогоплательщик пропустит момент, когда ее величина за три месяца перейдет через отметку в 2 млн.руб. и по-прежнему не будет начислять НДС, то в будущем придется восстанавливать все операции по начислению НДС к уплате, плюс к этому начисляется штраф.

Освобождение от уплаты НДС отдельных операцийНалоговый кодекс предусматривает также перечень операций, с которых не нужно считать НДС, то есть освобожденных от уплаты налога. Закрытый список этих операций находится в 149 статье НК РФ. Сообщать в налоговую о праве не облагать налогом некоторые операции не нужно, достаточно того, что эти операции совершаются и включаются в перечень статьи 149.

Существует заметная разница между содержанием статей 145 и 149. 145 статья освобождает от НДС всю деятельность компании на срок до 1 года, а 149 статья позволяет не начислять НДС по отдельным операциям. Понятия совершенно разные, и их не следует путать.

Оцените качество статьи. Нам важно ваше мнение:

(наименование, Ф.И.О. налогоплательщика)

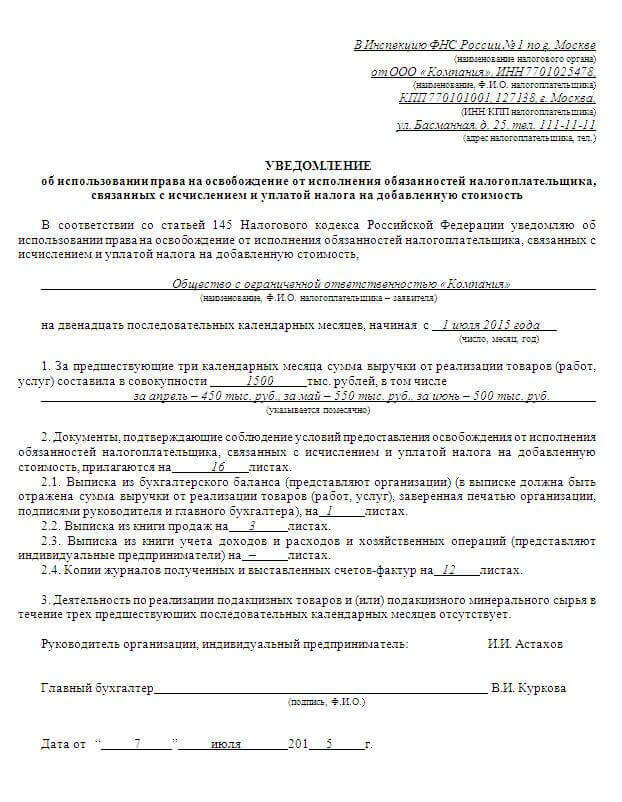

(адрес налогоплательщика, тел.)

УВЕДОМЛЕНИЕВ соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость

______________________________________________________________________________

(наименование, Ф.И.О. налогоплательщика-заявителя)

на двенадцать последовательных календарных месяцев начиная с

___________________.

(число, месяц, год)

1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ, услуг) составила в совокупности _______ тыс. рублей, в том числе ________________________________________ (указывается помесячно).

2. Документы, подтверждающие соблюдение условий предоставления освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, прилагаются на __ листах:

2.1. Выписка из бухгалтерского баланса (представляют организации) (в выписке должна быть отражена сумма выручки от реализации товаров (работ, услуг), заверенная печатью организации, подписями руководителя и главного бухгалтера) на __ листах.

2.2. Выписка из книги продаж на __ листах.

2.3. Выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели) на __ листах.

2.4. Копии журналов полученных и выставленных счетов-фактур на __ листах.

3. Деятельность по реализации подакцизных товаров и (или) подакцизного минерального сырья в течение 3-х предшествующих последовательных календарных месяцев отсутствует.

Руководитель организации, индивидуальный предприниматель: