Рейтинг: 4.1/5.0 (1833 проголосовавших)

Рейтинг: 4.1/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

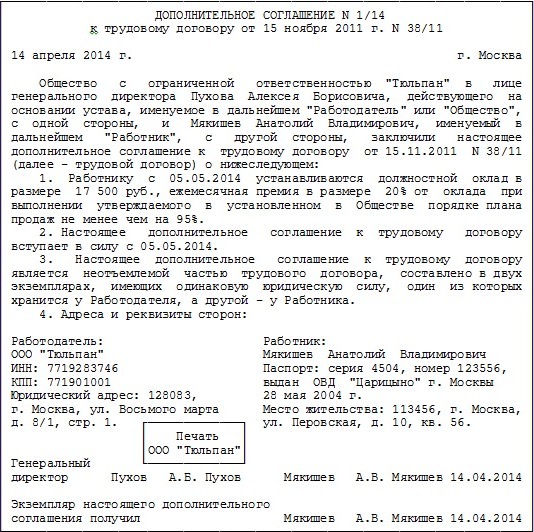

между ООО "_______________________________"

и Ивановым Иваном Ивановичем

Общество с ограниченной ответственностью "________________________________",именуемое в дальнейшем «Работодатель », в лицеГенерального директора Петрова Петра Петровича . действующего на основании Устава, с одной стороны, и гражданин Российской Федерации Иванов Иван Иванович, паспорт: серия __________ №_______________________, выдан __________________________________________________________________________, дата выдачи ______________, СНИЛС №__________________________, именуемый в дальнейшем "Работник ", с другой стороны, вместе именуемые Стороны, заключили настоящий Трудовой договор (в дальнейшем "Договор") о нижеследующем:

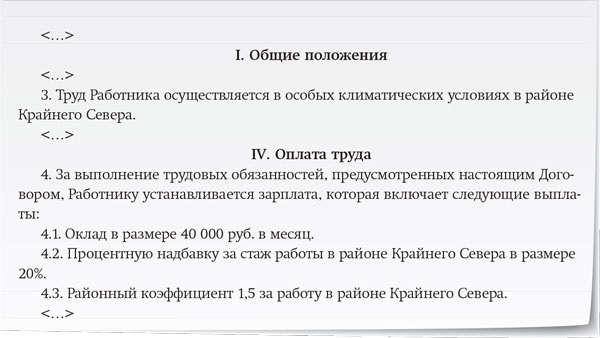

1.1. Работник принимается на работу в структурное подразделение: коммерческий отдел .

1.2. Трудовая функция работника: менеджер по реализации .

1.3. Настоящий Трудовой договор является договором по основной работе .

1.4. Настоящий Трудовой договор заключен на неопределенный срок .

1.5. Работник обязан приступить к работе 02 декабря 2012г .

1.6. Работнику устанавливается испытательный срок три месяца .

1.7 Работнику устанавливается тарифная ставка (должностной оклад) в размере Двадцать пять тысяч рублей в месяц, облагаемый налогами в установленном законодательством порядке.

1.8. Работнику в соответствии с Положением премировании работников, утвержденным Работодателем, может выплачиваться премия.

1.9. Местом работы Работника является центральный офис ООО "__________________", расположенный по адресу: ____________________________________________________________

1.10. Работник в период работы в Обществе подчиняется непосредственно Начальнику коммерческого отдела Общества .

1.11. На период действия настоящего трудового договора на Работника распространяются все гарантии и компенсации, предусмотренные действующим законодательством Российской Федерации.

2. Права и обязанности сторон Договора

2.1.1. Предоставление ему работы, обусловленной настоящим Договором.

2.1.2. Предоставление ему рабочего места, оборудованного с учетом требований охраны труда, техники безопасности и производственной санитарии.

2.1.3. Своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы.

2.1.4. Отдых, еженедельные выходные и нерабочие праздничные дни, а также перерыв для отдыха и питания в соответствии с Правилами внутреннего трудового распорядка, утвержденными Работодателем.

2.1.5. Ежегодный оплачиваемый отпуск в количестве 28 календарных дней. Замена отпуска денежной компенсацией не допускается, кроме случаев увольнения Работника, не использовавшего положенный ему отпуск.

2.1.6.Обязательное социальное страхование в соответствии с действующим законодательством Российской Федерации.

2.2.1. Выполнять обязанности, указанные в должностной инструкции.

2.2.2. Добросовестно относиться к исполнению своих должностных обязанностей, указанных в п. 2.2.1 настоящего Договора, качественно и своевременно выполнять указания руководящих должностных лиц Работодателя, данных ими в соответствии с их компетенцией.

2.2.3. Выполнять нормы труда в случае их установления Работодателем.

2.2.4. Соблюдать трудовую, производственную и финансовую дисциплину, требования охраны труда, техники безопасности и производственной санитарии.

2.2.5. Соблюдать Правила внутреннего трудового распорядка и другие локальные нормативные акты Работодателя.

2.2.6. Бережно относиться к имуществу Работодателя и других работников.

2.2.7.Незамедлительно сообщать Работодателю либо непосредственному руководителю о возникновении ситуаций, представляющих угрозу жизни и здоровью людей, сохранности имущества Работодателя и других работников.

2.2.8. Не разглашать сведения, составляющие коммерческую тайну Работодателя в соответствии с Положением о коммерческой тайне, не давать интервью, не проводить встречи и переговоры, касающиеся деятельности Работодателя, без разрешения его администрации.

2.2.9. Содействовать внедрению рационализаторских предложений, удешевляющих стоимость и сокращающих сроки производства без снижения качества продукции.

2.3.1. Требовать от Работника надлежащего исполнения трудовых обязанностей, определенных должностной инструкцией, бережного отношения к имуществу Работодателя и других работников, соблюдения трудовой и производственной дисциплины.

2.3.2. Поощрять Работника за добросовестный, эффективный труд.

2.3.3. Принимать локальные нормативные акты и требовать от Работника их исполнения.

2.3.4. Привлекать Работника к дисциплинарной и материальной ответственности в случаях и в порядке, установленных действующим законодательством Российской Федерации.

2.4.1. Предоставить Работнику работу в соответствии с условиями настоящего Договора.

2.4.2. Предоставить Работнику рабочее место, оборудованное с учетом норм и требований охраны труда, техники безопасности и производственной санитарии, а также оборудованием, технической документацией и иными средствами, необходимыми для выполнения Работником своих трудовых обязанностей.

2.4.3. Своевременно и в полном объеме выплачивать Работнику заработную плату два раза в месяц не позднее 15 числа (аванс) и последнего дня каждого месяца.

2.4.4. Осуществлять обязательное социальное страхование Работника на период действия трудового договора в порядке, установленном действующим законодательством Российской Федерации.

2.4.5. Выполнять иные обязанности, предусмотренные действующим законодательством Российской Федерации.

3.1. В случае неисполнения или ненадлежащего исполнения Работником своих обязанностей, указанных в настоящем Договоре, нарушения норм трудового законодательства, Правил трудового распорядка, иных локальных нормативных актов Работодателя, а также причинения Работодателю материального ущерба, он несет дисциплинарную, материальную и иную ответственность согласно действующему законодательству Российской Федерации

3.2. Работник несет материальную ответственность как за прямой действительный ущерб, причиненный непосредственно Работодателю, так и за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам по вине Работника.

3.3. Работодатель несет материальную и иную ответственность в случаях и в порядке, предусмотренных действующим законодательством Российской Федерации

Настоящий договор может быть прекращен по всем основаниям, предусмотренным трудовым законодательством Российской Федерации.

5.1. Условия настоящего Трудового договора носят конфиденциальный характер и разглашению не подлежат.

5.2. Настоящий Договор вступает в законную силу с момента его подписания Сторонами и является обязательным для Сторон. Все изменения и дополнения к настоящему Договору оформляются двусторонним письменным соглашением.

5.3. Споры, возникающие между Сторонами в процессе исполнения ими настоящего Договора, рассматриваются в сроки и в порядке, предусмотренном действующим законодательством Российской Федерации.

5.4. Во всех случаях, не урегулированных настоящим Договором, стороны руководствуются действующим законодательством Российской Федерации.

5.5. Договор составлен в 2-х экземплярах, имеющих одинаковую юридическую силу, один из которых хранится у Работодателя, а другой – у Работника.

5.6. До подписания трудового договора Работник ознакомлен с локальными нормативными актами

Общества: Положением о системе мотивации; Должностной инструкцией; Правилами внутреннего трудового распорядка; Положением о коммерческой тайне; Положением о системе мотивации; Положением об отделе (службе).

ООО «___________________________» Ф.И.О. Иванов Иван Иванович

адрес: __________________________ Адрес регистрации: ____________

тел./факс _______________________ ______________________________

ОГРН ___________________________ Адрес проживания: _____________

ИНН _____________ КПП __________ ______________________________

В ______________________________ Дата рождения: 02.02.1986г.

Генеральный директор Работник: _________________________

М.П. «____» _________________ 20___г.

Второй экземпляр трудового договора на руки получил:

_________________ (____________________) «_____» _______________20__г

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 августа 2011 г.

Е.В. Коновалова, экономист-бухгалтер

М.А. Светлов, экономист

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорам и ст. 255 НК РФ. то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

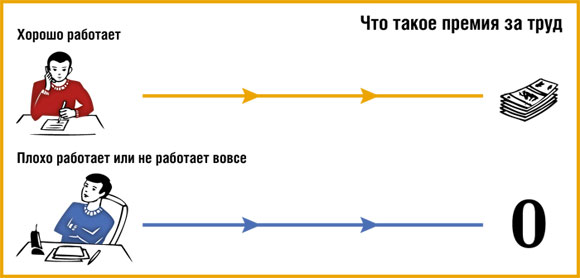

Премия за трудТо есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором ст. 255. п. 21 ст. 270 НК РФ .

ВыводЧтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФ Л ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах. » ; подп. 6 п. 1 ст. 208. ст. 255 НК РФ .

Также без проблем можно учесть в налоговых расходах премии, предусмотренные в положении о премировании работников, если в трудовых договорах есть отсылка к нем у Письма Минфина России от 22.09.2010 № 03-03-06/1/606. от 26.02.2010 № 03-03-06/1/92. И совсем хорошо, если в положении о премировании вы укажете базовые размеры преми й Письмо ФНС России от 01.04.2011 № КЕ-4-3/5165 .

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «. размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательств а ст. 5.27 КоАП РФ .

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работ у статьи 189. 192 ТК РФ .

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

ВыводБезопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

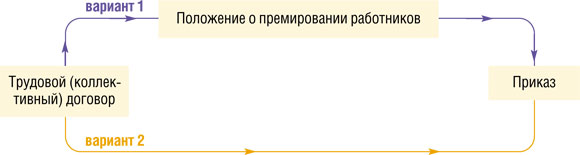

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «. премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом. ».

Положение о премированииУсловия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

ПОЛОЖЕНИЕ о премировании работников ООО ____________________I. Общие положения В этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премирования В этом разделе определяете виды премий: ежемесячные, квартальные и т. д. а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________ Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________ К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности. 2.2.2. Для работников бухгалтерии: _____________ К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций. 2.2.3. 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премий Данный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; —. 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премирования За истекшим месяцем, кварталом, полугодием. направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положения Определите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________ К примеру, на главного бухгалтера организации.

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под роспис ь ст. 22 ТК РФ. А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характераА что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договор е п. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474 ; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796 .

Однако справедливости ради хотелось бы отметить, что большинство судов разрешали уменьшить базу по налогу на прибыль на премии к праздничным или юбилейным датам, если они были предусмотрены трудовым (коллективным) договоро м п. 25 ст. 255 НК РФ. По их мнению, такие премии также носят стимулирующий характер, поскольку работник при выборе работодателя учитывает возможность их получени я Постановления ФАС МО от 17.06.2009 № КА-А40/4234-09 ; ФАС ЗСО от 23.01.2008 № Ф04-222/2008(688-А27-37), Ф04-222/2008(741-А27-37) ; ФАС ВВО от 18.04.2008 № А39-3808/2006 ; ФАС ПО от 24.04.2007 № А55-12432/06-10 ; ФАС УО от 30.03.2009 № Ф09-1640/09-С3. Тем не менее ФАС СЗО принял решение в пользу налоговико в Постановление ФАС СЗО от 07.09.2009 № А56-20637/2008. поэтому надеяться на безоговорочно положительный исход дела в суде не стоит.

Но даже если вы не учтете такие премии в налоговых расходах, то включить их в базу для начисления НДФЛ и страховых взносов все равно придетс я ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ ; подп. 6 п. 1 ст. 208 НК РФ .

СоветЧтобы премию однозначно можно было квалифицировать как выплату за труд и чтобы не давать налоговикам повода исключить ее из налоговых расходов, необходимо избегать таких формулировок, как, например, «премия по случаю 50-ле тия работника и за многолетний добросовестный труд». Ведь такая формулировка сразу вызовет у проверяющих много вопросов. Лучше назначить премию юбиляру просто «за многолетний и добросовестный труд».

Чтобы не спорить с налоговыми органами, все премии лучше оформлять как выплаты за труд, а условия их назначения прописывать в трудовом, коллективном договоре или в отдельном Положении. Да и найти красивое обоснование, чтобы выплатить премию к празднику или юбилею работника, совсем не сложно.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Кадры / оплата труда »: 2016 г.Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре. Определяя эти условия, учредители (участники, акционеры) должны установить:

Пример, как отразить в трудовом договоре показатели премирования генерального директора

Генеральным директором ООО «Альфа» назначен А.В. Львов. Помимо должностного оклада участники общества утвердили для него показатели и условия премирования. Эти показатели отражены в трудовом договоре .

Кроме того, условия выплаты премий директору могут быть указаны в общем Положении о премировании сотрудников организации, коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно. Достаточно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81).

Документальное оформление начисления премииРазовые премии директору начисляйте:

Пример, как оформить протокол общего собрания участников о выплате премии генеральному директору

За выполнение установленных показателей премирования участники ООО «Торговая фирма "Гермес"» утвердили квартальную премию генеральному директору А.В. Львову. Такое решение было оформлено протоколом общего собрания.

Внимание: подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Это противоречит части 2 статьи 135 и статье 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

Выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В этом случае:

Это нарушение инспекторы могут обнаружить в ходе выездной или камеральной проверки, а учредители (участники, акционеры) – из отчетности организации.

Ситуация: как оформить выплату премии генеральному директору, если он является единственным штатным сотрудником организации ?

Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников. Поэтому премию генеральному директору в любом случае начисляйте по решению учредителей (участников, акционеров) организации. Размер премии может зависеть от степени выполнения производственных показателей или от фактически отработанного времени. В этом случае используйте данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

БухучетПорядок отражения премий руководителю в бухучете зависит от того, из каких источников выплачивают премии:

Премию, начисленную руководителю за выполнение производственных показателей, списывайте на расходы по обычным видам деятельности (п. 5 и 8 ПБУ 10/99). Ее начисление отразите проводкой:

– начислена премия директору организации.

Непроизводственные премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). В учете сделайте проводку:

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

– начислена премия за счет чистой прибыли.

Такую проводку нужно делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Такой порядок следует из Инструкции к плану счетов (счета 26, 44, 70, 84, 91).

НДФЛ и страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с премий руководителю рассчитайте НДФЛ (п. 1 ст. 210 НК РФ). На сумму премий начислите взносы на пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ч. 1 ст. 20.1, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Налог на прибыльПри расчете налога на прибыль премии учитывайте в составе расходов на оплату труда, если премии выплачены за производственные показатели, предусмотренные трудовым договором, и источником их выплаты не является чистая прибыль (п. 2 ст. 255, п. 1 и 21 ст. 270 НК РФ). Аналогичные рекомендации приведены в письмах Минфина России от 30 ноября 2009 г. № 03-03-06/4/101, от 21 ноября 2008 г. № 03-03-06/4/85, ФНС России от 20 августа 2014 г. № СА-4-3/16606, от 20 мая 2010 г. № ШС-37-3/1977. Несмотря на то что данные письма адресованы государственным унитарным предприятиям, выводы чиновников могут применять и коммерческие организации.

Премии руководителю являются косвенными расходами. Поэтому, если организация рассчитывает налог на прибыль методом начисления, эти затраты полностью относите на расходы текущего периода (п. 2 ст. 318 НК РФ).

При кассовом методе учитывайте затраты по факту выплаты премии (п. 3 ст. 273 НК РФ).

Премии и вознаграждения, которые начислены директору сверх сумм, предусмотренных трудовым договором, при налогообложении учесть нельзя (п. 21 ст. 270 НК РФ). Премии, не связанные с выполнением руководителем его трудовых обязанностей (например, премии к праздникам, юбилеям), также не уменьшают налоговую базу по налогу на прибыль. Такие выплаты не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ). Аналогичная позиция содержится в письме Минфина России от 20 января 2005 г. № 03-05-02-04/5 и подтверждена арбитражной практикой (см. например, постановление ФАС Уральского округа от 11 января 2006 г. № Ф09-5989/05-С7).

УСНОрганизации, которые платят единый налог с разницы между доходами и расходами, могут включать премии в состав затрат, уменьшающих налоговую базу по единому налогу (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Однако это возможно при одновременном соблюдении двух условий:

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Пример налогообложения ежеквартальной премии, начисленной за производственные результаты. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

Положением о премировании «Альфы» и трудовым договором предусмотрена выплата ежеквартальных премий генеральному директору за выполнение производственных показателей. Перечень показателей определен в трудовом договоре с генеральным директором.

В апреле генеральному директору «Альфы» А.В. Львову начислена премия по итогам I квартала. Размер премии составляет 25 процентов от суммы должностных окладов за квартал. Оклад Львова – 100 000 руб. в месяц. Сумма премии – 75 000 руб. (100 000 руб. × 3 мес. × 25%).

Премия начислена за выполнение следующих показателей:

Премия начислена и выплачена 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Львова нет.

НДФЛ с суммы премии равен:

75 000 руб. × 13% = 9750 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Сумма взносов на страхование от несчастных случаев и профзаболеваний с суммы премии составила:

75 000 руб. × 0,2% = 150 руб.

Сумма страховых взносов равна 22 500 руб. в том числе:

15 мая бухгалтер перечислил в бюджет страховые взносы.

При расчете аванса по единому налогу за полугодие бухгалтер учел в составе расходов как саму премию (75 000 руб.), так и начисленные на нее взносы в сумме 22 650 руб. (22 500 руб. + 150 руб.).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждается и в частных письмах Минфина России (абз. 2 п. 5 письма от 5 июля 2004 г. № 03-03-05/2/44).

Если организация платит единый налог с доходов, сумма премии налоговую базу не уменьшает (п. 1 ст. 346.14 НК РФ).

ЕНВДЕсли организация применяет ЕНВД, начисление и выплата премий руководителю не окажет влияния на расчет единого налога. Плательщики ЕНВД рассчитывают налог, исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВДЕсли организация применяет общую систему налогообложения и платит ЕНВД, нужно вести раздельный учет премий руководителю по разным видам деятельности. Премии, начисленные за достижение конкретных показателей, относите на расходы по тому виду деятельности, к которому они относятся. Если премия выплачивается за общие результаты работы организации, ее нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Это связано с тем, что при расчете налога на прибыль расходы, связанные с деятельностью на ЕНВД, учесть нельзя.

Трудовое законодательство включает в понятие заработной платы выплаты стимулирующего характера, или, иными словами, премии (ст. 129 ТК РФ ).

Премия – это вид поощрения за труд (ст. 191 ТК РФ ), она может быть установлена работодателем, но не является обязательной.

Депремирование или лишение премии работника не является дисциплинарным наказанием (ст. 193 ТК РФ ), поэтому оставить работника без такой выплаты из-за какого-либо дисциплинарного проступка нельзя .

Премии могут быть общими (для всех работников) и индивидуальными (для отдельных работников, за хорошую работу). Также они могут носить разовый характер или быть постоянными, включёнными в систему оплаты труда (ежемесячными, квартальными, за полугодие, годовыми).

Какими документами регламентируется премирование сотрудниковТК РФ не детализирует вопрос, каким образом и на каких основаниях производится выплата премии сотрудникам, отдавая право регламентации самим работодателям (ст. 135 ТК РФ ).

Обычно нюансы системы премирования в организации установлены в коллективном договоре, положении о премировании, внутреннем трудовом распорядке и иных внутренних руководящих документах.

Во избежание споров с работниками по поводу начисления, размера, причин лишения премии рекомендуется максимально полно оговорить все детали в документах организации .

Существует несколько принципов, на которые стоит опираться разработчикам локальных документов организации о премиях:

Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер.

Причины начисления премии и её лишенияЗакон не ограничивает работодателя в выборе оснований для начисления премии, а также ее размеров. Организация вольна выстраивать свою систему премирования по желанию.

Можно выделить следующие основные причины премирования сотрудников :

Основания депремирования также должны быть отражены в нормативных документах. Ими могут быть:

Следует помнить, что лишение премии работника может быть оспорено в суде.

Премиальные спорыЕсли работник не согласен с начисленной суммой премии или полным её отсутствием, он вправе обратиться в суд или государственную трудовую инспекцию. Практика показывает, что общие формулировки внутренних нормативных документов трактуются в пользу работника.

Иными словами, если в документах нет данных о невыплате премии увольняемому работнику, а её не выплатили, то можно смело обжаловать действия в ГИТ или суде. Любое снижение премий, включенных в систему оплаты труда, не по указанным во внутренних руководящих документах основаниям – спорно.

Спор о размере и начислении премий признаётся индивидуальным трудовым спором (ст. 381 ТК РФ ). Требования сотрудника, в случае признания их законными, удовлетворяются полностью (ст. 395 ТК РФ ).

Автор: диспетчер ПЧ

добрый день.рабоьаю в пожарной частив поселке (не военизированная )была премия у некоторых работников 50 потом 20 потом 10 сейчас20% за месяц руководитель избрал меру у кого больше оклад тому и больше премия .хотя при атестации некорие работники не соответствуют своей должности (нет соответствующего образования) работодатель не придает значения ,как бороться? Что мой ребенок меньше хочет кушать. Считаю, что не справедливо !Нарушений никаких ты просто женщина.

В штатном расписании персональные надбавки установлены в определенном размере для каждого работника, но выплачивается меньше либо вообще не выплачивается. В трудовом договоре условия оплаты труда не оговорены в числовом выражении, но есть ссылка на штатное расписание. Правомерно ли что персональная надбавка установленная в штатном расписании выплачивается не в полном объеме или вообще не выплачивается?

Законно ли лишение премии по результатам проверки трудовой инспекции. Вынесен штраф на юр. лицо