Рейтинг: 4.1/5.0 (1820 проголосовавших)

Рейтинг: 4.1/5.0 (1820 проголосовавших)Категория: Инструкции

В конце прошлого года вследствие реформ, происходящих в бюджетной сфере, Минфином России были разработаны планы счетов и инструкции по их использованию в отдельности для каждого из существующих ныне типов государственных (муниципальных) организаций.

В конце прошлого года вследствие реформ, происходящих в бюджетной сфере, Министерством Финансов России были разработаны планы счетов и инструкции по их использованию в отдельности для каждого из существующих ныне типов государственных (муниципальных) организаций — казенных, бюджетных, автономных.

В связи с этим был издан Приказ № 157н от 01.12.10 г. утверждающий Единый план счетов, а также Инструкцию по его применению, регламентирующую порядок отражения синтетических и аналитических кодов, учета финансовых и нефинансовых активов, основных средств и нематериальных активов, осуществления амортизации объектов, расчетов по доходам и авансовым платежам, и прочих операций, связанных с финансово-хозяйственной деятельностью государственных и муниципальных учреждений.

Основная задача, которую преследует Единый план счетов бухгалтерского учета — упорядочение сбора, регистрации и обобщения сведений о каждой отдельной организации с целью упрощения работы контролирующих органов.

Данным документом предусмотрены пятизначные разряды счетов бухучета. Кроме того, при необходимости учреждения имеют право на ввод дополнительных аналитических кодов синтетических счетов в порядке, установленном Инструкцией.

Итак, разряды с 1-го по 17-ый предназначены для аналитических кодов учета поступлений и выбытий по классификационному признаку. В 18-ом необходимо указывать код, соответствующий виду финансового обеспечения. Запись синтетических кодов осуществляется в разрядах с 19-го по 23-й. Разряды 24-26 отражают коды видов поступлений или выбытий объектов учета.

Нужно обратить внимание, что казенные и бюджетные учреждения должны показывать в 24-26 разрядах коды КОСГУ, а автономные — аналитические коды, принятые при разработке плана финансово-хозяйственной деятельности.

В этом году произошли изменения в порядке учета нефинансовых активов, внесенные Федеральным законом № 83-ФЗ от 08.05.10 г. Так, если раньше бюджетные организации не могли распоряжаться закрепленным за ними имуществом, то с начала 2011 года подобные ограничения касаются лишь особо ценного движимого имущества. Кроме того, теперь предприятия бюджетной сферы имеют право на заключение договоров финансовой аренды, или лизинга.

Составление первичных и сводных документов может осуществляться как на бумажных, так и на электронных носителях.

Рекомендуйте новость коллегам:

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

АктивК нему относятся следующие бухгалтерские счета:

В этой части баланса присутствуют такие бухгалтерские счета, как:

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Отдельным разделом выделяют забалансовые счета.

Методический материалИнструкция по применению плана счетов бухгалтерского учета включает в себя:

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьиОни показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход — по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержаниеИнструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

В системе учета выделяют:

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

РасчетБухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

После подсчета по всем графам получается три пары равенства:

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

ЗаключениеБухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

Поделиться в соц. сетях1. Концепция развития бухгалтерского учёта и отчётности в Российской Федерации на среднесрочную перспективу. одобрена приказом министра финансов РФ от 01.07.04 № 180 // Финансовая газета. 2004. № 29.

2. Астахов В. П. Бухгалтерский (финансовый) учёт. учебник / В. П. Астахов. -- 7-е изд. перераб. и доп. - М. МЦФЭР, 2006. - (Библиотека журнала «Справочник руководителя образовательного учреждения»).

3. Бухгалтерский финансовый учёт. учебник / под ред. Ю. А. Бабаева. - М. Вузовский учебник, 2006.

4. План счетов бухгалтерского учета и инструкция по его применении. -М. Информационное агентство ИПБ - «Бинфа», 2001 с изменениями в редакции приказа №38 от 07.05.2003

5. Положение по введению бухгалтерского учета и бухгалтерского отчетности в РФ: утв. Приказом Минфина РФ от 29.07.98г. №34н.

6. Гусева Т. М. Бухгалтерский учёт. учебно-практическое пособие / Т. М. Гусева, Т. Н. Шеина. - М. Проспект, 2006.

7. Кожинов В. Я. Бухгалтерский учёт. учебник / В. Я. Кожинов. - 6-е изд. перераб. и доп. - М. Экзамен, 2006. - (Серия: «Учебник для вузов»).

8. Кожинов В. Я. Бухгалтерский учёт. Методология формирования бухгалтерских моделей / В. Я. Кожинов. - М. Экзамен, 2006.

9. Лахина Л.А. Вдовкина Ю.А. Теория бухгалтерского учета. Модели текущего учета основных хозяйственных процессов: учебное пособие - Хабаровск: РИЦ ХГАЭП, 2003

Размещено на Allbest.ru

Работа, которую точно примут

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

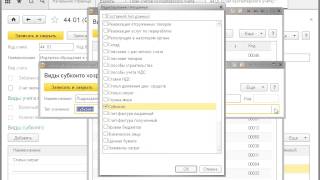

Все организации должны вести учет в соответствии с утвержденным планом счетов и инструкцией к нему. Данное требование не распространяет на государственные и кредитные учреждения (у них своя система учета). Инструкция к плану счетов бухгалтерского учета утверждена приказом Минфина №94н от 31.10.2000г.

Инструкция к плану счетов бухгалтерского учета: предназначениеПлан счетов – это соответствие отражение записей в бухгалтерском учете по коду операции. Каждый счет имеет свое название. Все движения в бухгалтерском учете группируют по определенным признакам, а затем относят на определенный счет.

Пример. Материалы: в бухгалтерском учете стоимость материалов (доски, кирпич, фурнитура и т.д) и сырья, использованных для производства товара, топлива – для транспорта, используемого в коммерческой деятельности, инвентаря – для работников фирмы и т.д. отражают по счету 10.

План счетов применяется для отражения операций в учете в соответствии с российским законодательством. Для учета и отчетности в соответствии с международными стандартами (едиными для всех иностранных государств), применяется классификация МСФО.

Синтетические и аналитические счета![]()

Синтетические счета – это общие счета, которые утверждены именно планом счетов. Для ведения аналитического учета по счетам, в соответствии с требованиями ПБУ, открывают субсчета. Например, на счете 68 отражают начисление и уплату налогов. Так как организация зачастую является налогоплательщиков нескольких, то каждый из них отражаются на отдельном субсчете:

В свою очередь к счетам открывают аналитические записи по субконто. Субконто – это признак счета по его функциям, классификациям или специфике. Например, субконто к счету 51 будут наименования и реквизиты расчетных счетов компании, к счету 60 – наименования контрагентов, к которым можно ввести дополнительные аналитические показатели – договоры.

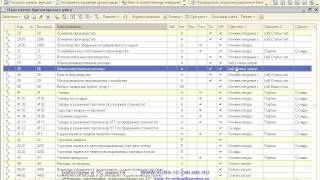

Разделы плана счетовВсего в плане счетов девяносто девять счетов. Также есть забалансовые счета, которые предназначены для отражения дополнительной информации об активах и обязательствах фирмы, не предназначенных для внесения на основные счета. План счетов разделен на 9 разделов:

Инструкция к плану счетов бухгалтерского учета подробно описывает предназначение каждого из них, дает характеристику понятия, описываемого счета, способы отражения движений по счету и его корреспонденцию с другими счетами.

Так как бухгалтерский учет ведется методом двойной записи. то когда делаешь запись по одному счету, то это же значение нужно отразить на другом – корреспондирующем. Счета могут быть:

Пример. Начислена заработная плата работникам основного производства. Это значит, что нужно сделать запись не только по кредиту 70 счета (учет заработной платы), но и по 20: Дебет 20 Кредит 70. На конец месяца счет 70 будет иметь кредитовое сальдо, а 20 – дебетовое.

В последствии, с дебета 20 счета затраты на заработную плату будут списаны на себестоимость продукции: Дебет 90.2 Кредит 20. Это значит, что на 20 счете сальдо не останется, а на 90.2 появится дебетовое.

Рабочий план счетовОрганизация применяет на практике те счета бухгалтерского учета, которые отвечают специфике ее деятельности. То есть, нет необходимости применять сразу все счета, если по ним нет движения. Поэтому внутренними нормативными документами утверждается рабочий план счетов.

И, напротив, когда специфика организации такова, что в плане счетов отсутствуют счета, по которым можно отразить все необходимые операции, то в него можно вводить синтетические и забалансовые счета.

В соответствии с ПБУ 4/08 организации обязаны утверждать рабочий план счетов – внутренний документ фирмы, в котором указаны все счета, используемые для отражения хозяйственных операций именно в этой организации. В отличие от утвержденного Минфином плана счетов, в нем прописывают только те счета, которыми пользуются постоянно.

Чтобы сформировать рабочий план счетов, необходимо отобрать из плана счетов те счета, которые будут достоверно отражать все хозяйственные операции фирмы и открыть к ним необходимые субсчета.

Как работать с инструкцией к плану счетов![]()

Инструкция к плану счетов, в первую очередь, необходима начинающим бухгалтерам, которые только начинают изучать методы двойной записи. Здесь будущие специалисты найдут подробное описание и рекомендации по отражению хозяйственных записей. Также инструкция – это своеобразная «шпаргалка» по составлению корректных проводок.

Опытные бухгалтера, при смене специфики деятельности, могут воспользоваться планом счетов и инструкцией к нему, чтобы освежить нюансы учета или еще раз проверить себя.

Инструкция к плану счетов бухгалтерского учета – это официальный федеральный нормативный акт. Вносить изменения в него может только Минфин.

Оцените качество статьи. Нам важно ваше мнение:

Приказом Министерства финансов

от 31 октября 2000 г. N 94н

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

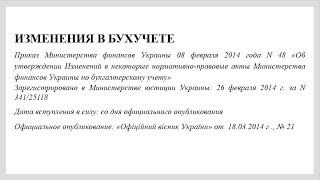

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Раздел I. Внеоборотные активы

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Счет 01 "Основные средства"

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 "Основные средства"

корреспондирует со счетами:

по дебету по кредиту

03 Доходные вложения в 02 Амортизация основных средств

материальные ценности 11 Животные на выращивании

08 Вложения во внеоборотные и откорме

активы 76 Расчеты с разными

76 Расчеты с разными дебиторами и кредиторами

дебиторами и кредиторами 79 Внутрихозяйственные расчеты

79 Внутрихозяйственные расчеты 80 Уставный капитал

80 Уставный капитал 83 Добавочный капитал

83 Добавочный капитал 91 Прочие доходы и расходы

94 Недостачи и потери от

99 Прибыли и убытки

Счет 02 "Амортизация основных средств"

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует прочие доходы).

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 02 "Амортизация основных средств"

корреспондирует со счетами:

по дебету по кредиту

01 Основные средства 02 Амортизация основных

02 Амортизация основных средств

средств 08 Вложения во внеоборотные

03 Доходные вложения в активы

материальные ценности 20 Основное производство

79 Внутрихозяйственные расчеты 23 Вспомогательные производства

83 Добавочный капитал 25 Общепроизводственные

26 Общехозяйственные расходы

29 Обслуживающие производства

44 Расходы на продажу

79 Внутрихозяйственные расчеты

83 Добавочный капитал

91 Прочие доходы и расходы

97 Расходы будущих периодов

Счет 03 "Доходные вложения в материальные ценности"

Счет 03 "Доходные вложения в материальные ценности" предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

План счетов бухгалтерского учета 2015-2016–2016 — это система регистрации и группировки хозяйственной фактов деятельности (активов, обязательств, финансовых, операций хозяйственных и др.) в бухгалтерском учете. В нем приведены номера и наименования синтетических счетов (счетов первого субсчетов) и порядка (счетов второго порядка).

План счетов бухгалтерского учета 2015-2016–2016 — это система регистрации и группировки хозяйственной фактов деятельности (активов, обязательств, финансовых, операций хозяйственных и др.) в бухгалтерском учете. В нем приведены номера и наименования синтетических счетов (счетов первого субсчетов) и порядка (счетов второго порядка).

В нашей публикации сегодняшней находится план счетов бухгалтерского инструкция и учета по его применению.

План счетов приказом утвержден Минфина РФ от 31 октября 2000 г. N 94н «Об Плана утверждении счетов бухгалтерского учета финансово-деятельности хозяйственной организаций и инструкции по его применению» (с дополнениями и изменениями) в редакции от 08.11.2010. Его действие 2015 и на распространено-2016 год.

Принятие нового счетов Плана является одним из ключевых этапов реформирования программы бухгалтерского учета.

План счетов учета бухгалтерского 2015-2016–2016 — это ведения основа бухгалтерского учета во всех коммерческих всех организациях форм собственности, применяющих бухучет хозяйственной-финансово деятельности методом двойной записи. Он согласованность обеспечивает учетных показателей с показателями действующей Используя.

отчётности утвержденный План счетов 2015-комментариями с 2016 и субсчетами, коммерческие организации утверждают рабочий свой план счетов бухгалтерского учета, будет который применяться и который должен содержать перечень полный синтетических и аналитических счетов, необходимых ведения для бухгалтерского учета.

В зависимости от содержания операции хозяйственной и полноты бухучета, счета бухгалтерского делятся учета на активные и пассивные.

Таким образом, счетов классификация бухгалтерского учета подразделяется на Активные (А), Активно (П) и Пассивные-Пассивные (АП).

Каждый счет бухгалтерского представляет учета собой двухстороннюю таблицу:

одних Для счетов дебет означает увеличение, уменьшение — кредит, а для других, наоборот, дебет — кредит, а уменьшение — увеличение.

Активные — это счета, виды учитывающие средств. Начальное и конечное сальдо активных для счетов бухгалтерского учета записывается по счета дебету / увеличение по дебету, уменьшение по кредиту.

это Пассивные — счета, фиксирующие их источники. Начальное и сальдо конечное записывается по кредиту счета / увеличение по уменьшение, кредиту по дебету.

Главные отличия активных пассивных от счетов заключается в следующем:

Активно-это Пассивные — счета с односторонним сальдо (дебетовое кредитовое либо) / с двусторонним сальдо (дебетовое и кредитовое Если).

одновременно по активно-пассивному счету выведено сальдо одно, то оно является результативным и показывает итог конечный от противоположных операций.

Бухгалтерский учет: Резидент Республики Беларусь предполагает осуществлять импорт товаров для свободного обращения (опто

Бухгалтерский учет расходов на рекламу расходы на рекламу

4.1. Бухгалтерский учет заказчика-застройщика

Бухгалтерский учет на предприятиях оптовой торговли

Списание основных средств - бухгалтерский учет, проводки

Бухгалтерский учет при производстве полиграфической продукции

Особенности бюджетного учета реализации товаров и готовой продукции (Гарнов И.) ("Бюджетные организации: бухгалтерский у

Бюджетный учет нематериальных активов ("бухгалтерский учет в бюджетных и некоммерческих организациях", 2007, n 9)

М.з.пизенгольц бухгалтерский учет хозяйстве в сельском четвертое издание, переработанное и дополненное том2 часть 2 * бу

Бухгалтерский учет основных средств (ОС)

Бухгалтерский учет в некоммерческих организациях. Статьи за 12.09.2002. Экономика и Жизнь.

Бухгалтерский учет и аудит: Транспортная экспедиция: документальное оформление, бухучет и налогообложение

Бухгалтерский учет: Учет малоценных и быстроизнашивающихся предметов в 2004 году

Бухгалтерский учет в торговле и туризме. Учебное пособие.

Диплом Бухгалтерский учет и аудит Организация учета в розничной торговле

Лекция Бухгалтерский учет и аудит Лекции по бухучету

ГЛАВА 6. Учет готовой продукции. Бухгалтерский учет в сельском хозяйстве — Читать онлайн

Бухгалтерский учет в сельском хозяйстве

Белов Н.Г. Бухгалтерский учет в сельском хозяйстве. Учебник (2010)

Бухгалтерский учет расчетов с поставщиками в сельском хозяйстве

Бухгалтерский учет и аудит, Корреспонденция счетов бухучета Республики Беларусь. План счетов

Основы бухгалтерского учета в 1С Предприятиие 8.2

Бухгалтерский учет движения товаров в бюджетном учреждении

Бухгалтерский учет и аудит, Бухгалтерия для бюджетных организаций, Статья

Бюджетные организации: Бухгалтерский учет и налогообложение (Попова А.Г. Шредер Е.Г.), Электронная книга, Комментарий,

Бухгалтерский учет и анализ товарных операций в торговых организациях

Бухгалтерский учет затрат на производство и исчисление себестоимости продукции растениеводства на примере колхоза имени

Популярное на канале:

Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов ок 016-94 (окпдтр) (принят поста

Введение Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), являющийся составной частью Единой системы классификации и кодирования информации (ЕСКК) Российской Федерации, подготовлен в рамках выполнения Государственной программы перехода Российской Ф.

больше

О пенсии как рассчитать пенсию женщине 1960 года рождения в 2015 году

В пенсионной системе должен быть третий - работодатель Степень соответствия запросу: 11, 6% Фрагменты текста поста. В пенсионной системе должен быть третий - работодатель Достойный уровень пенсий обеспечит корпоративное страхование, полагают эксперты. Есть ли потенциал развит.

больше

Сувенирная продукция в бюджетном учреждении: приобретение, распространение, учет

Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным на память, со знаком внимания или уважения. И действительно, в переводе с французского языка слово «souvenir» означает «воспоминание», «память». Учреждения используют с.

больше

Учет библиотечного фонда в бюджетном учреждении

Статья Л.Ларцевой, опубликованная в журнале "Бюджетные учреждения образования: бухгалтерский учет и налогообложение", 2009, N 8. В соответствии с новой бюджетной Инструкцией, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н), в учет библиотечного.

больше

Корреспонденция счетов по операциям расчетов

корреспонденция счетов по операциям расчетов Проставить корреспонденцию счетовдопустим хозяйственная операция: Из кассы организации на расчётный счёт поступили денежные средства.Следователь.

больше

Учет финансовых результатов и использования прибыли

Учет финансовых результатов и использования прибыли · Понятие, классификация и задачи учета доходов и расходов · Учет доходов и расходов по обычным видам деятельности.

больше

1.1. Роль и назначение Международных стандартов финансовой отчетности

Хорошо отлаженная система корпоративного управления - одно из главных условий успешного развития организации. Но высокого качества управления достичь не просто. Международные стандарты финансовой отчетности - это документы, раскрывающие требования к содержанию бухгалтерской информации и методолог.

больше

Сумасшедшая

полиграфия

здесь.

Посмотри сейчас!