Рейтинг: 4.8/5.0 (1827 проголосовавших)

Рейтинг: 4.8/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Любое имущество, в том числе автотранспортная техника, периодически подлежит списанию. Причины выбытия автомобиля с баланса учреждения могут быть разные: например, износ, утрата (хищение), безвозмездная передача. В статье мы рассмотрим порядок списания автомобиля и отражения данной операции в учете.

Общие нормы по списанию имущества (автомобиля) с учетаВ силу п. 1 ст. 296 ГК РФ имущество казенного учреждения закрепляется за ним на праве оперативного управления. Казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества (п. 4 ст. 298 ГК РФ ). Положение о списании федерального имущества утверждено Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

В соответствии с п. 3 Положения № 834 решение о списании федерального имущества принимается в случае, если данное имущество:

Федеральные казенные учреждения должны согласовывать списание и недвижимого, и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых находятся (п. 4 Положения № 834 ). Общий Порядок согласования списания федерального имущества утвержден Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011. На основании этого документа для согласования решения о списании федерального имущества руководитель учреждения должен направить в федеральный орган исполнительной власти, в ведении которого оно находится:

Необходимо отметить, что соответствующие силовые структуры ведомственными приказами утверждают для подведомственных учреждений (территориальных органов):

Например, для территориальных органов МВД действует Приказ МВД РФ от 18.10.2012 № 954. для учреждений в структуре МЧС – приказы МЧС РФ от 20.09.2011 № 524, от 07.02.2013 № 68. для учреждений в структуре ФСИН – Приказ ФСИН РФ от 12.04.2012 № 196. Так, для списания автомобиля с учета в учреждении ФСИН необходимо представить следующий пакет документов:

При списании транспортных средств, получивших повреждения в результате дорожно-транспортного происшествия, дополнительно к документам, названным выше, представляются:

Все представляемые копии документов должны быть заверены уполномоченным лицом и гербовой печатью.

Таким образом, в отношении конкретного федерального казенного учреждения, территориального органа власти действует свой порядок согласования решения о списании федерального имущества, разработанный соответствующим федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Подготовка к процедуре списания автомобиля с учетаВ целях подготовки и принятия решения о списании имущества в казенном учреждении силовых министерств и ведомств создается постоянно действующая комиссия по подготовке и принятию указанного решения. Она наделяется следующими полномочиями (п. 6 Положения № 834 ):

Срок рассмотрения комиссией представленных ей документов не должен превышать 14 дней. Заседание комиссии правомочно при наличии кворума, который составляет не менее 2/3 членов состава комиссии (п. 7 Положения № 834 ).

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. Эксперты включаются в состав комиссии на добровольной основе. Если договором, заключенным между учреждением, в котором создана комиссия, и экспертом, участвующим в ее работе, предусмотрена возмездность оказания его услуг, то труд эксперта оплачивается в пределах бюджетных ассигнований, определенных в установленном порядке на обеспечение выполнения функций федерального казенного учреждения (пп. «а» п. 8 Положения № 834 ).

Напомним, что решение комиссии учреждения о списании автомобиля оформляется актом о списании автотранспортных средств (ф. 0306004). Заметим, что амортизация, начисленная в размере 100% стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не является основанием для принятия решения об их списании (п. 87 Инструкции № 157н ).

Все подготовленные документы по списанию основного средства (автомобиля) передаются на согласование собственнику имущества до утверждения акта на списание его с учета.

Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о его списании (выбытии) и реализация мероприятий, предусмотренных актом о списании, не допускаются (п. 52 Инструкции № 157н , п. 11 Положения № 834 ).

Отражение операции по списанию автомобиля с учетаПришедший в негодность автомобиль необходимо снять с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» ) и утилизировать. Договор на утилизацию должен быть оформлен с использованием процедур, предусмотренных Федеральным законом № 44-ФЗ .

В силу п. 51 Инструкции № 157н операции по списанию объектов основных средств отражаются по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т. п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, установленным законодательством РФ.

В бухгалтерском учете операции по списанию автомобиля нужно отразить следующим образом (п. 10 Инструкции № 162н ):

Дебет счетов 1 104 35 410 «Уменьшение за счет амортизации стоимости транспортных средств – иного движимого имущества учреждения», 1 401 10 172 «Доходы от операций с активами»

Кредит счета 1 101 35 410 «Уменьшение стоимости транспортных средств – иного движимого имущества учреждения»

Запасные части, полученные в результате ликвидации автомобиля и пригодные для дальнейшего использования, принимаются к учету по рыночной стоимости, что отражается записью (п. 23 Инструкции № 162н ):

Дебет счета 1 105 36 340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения»

Кредит счета 1 401 10 172 «Доходы от операций с активами»

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Текущая рыночная стоимость в целях принятия к бухгалтерскому учету объекта определяется исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем (п. 25 Инструкции № 157н ).

Аналитический учет полученных материальных ценностей ведется в карточках количественно-суммового учета материальных ценностей (ф. 0504041), книге (карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

Казенным учреждением, входящим в структуру МЧС, получено разрешение на списание автомобиля. Первоначальная стоимость основного средства составляет 450 000 руб. Амортизация начислена в размере 100%.

От разборки транспортного средства оприходованы запасные части, узлы и детали на сумму 35 000 руб.

В бухгалтерском учете были сделаны следующие записи:

Отражение операций по сдаче автомобиля в утильОтметим, что любое имущество (в том числе металлолом) может реализовываться казенным учреждением только в порядке, установленном уполномоченным органом государственной власти.

Согласно ст. 4 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых данные доходы образовались.

Из содержания п. 3 ст. 41 БК РФ следует, что доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной (муниципальной) собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных унитарных предприятий субъектов РФ, являются одним из видов неналоговых доходов бюджетов. Иными словами, средства от реализации имущества, принадлежащего казенному учреждению на праве оперативного управления, независимо от источников его приобретения должны перечисляться в доход соответствующего бюджета.

Что касается исполнения обязанностей плательщика НДС и налога на прибыль, следует обратить внимание на следующие положения НК РФ.

В соответствии со ст. 247 НК РФ казенное учреждение при осуществлении указанных операций является плательщиком налога на прибыль.

Базой по налогу на прибыль организаций признается денежное выражение прибыли, определяемой согласно ст. 247 НК РФ. подлежащей налогообложению (п. 1 ст. 274 НК РФ ). Доходами от приносящей доход деятельности в силу гл. 25 НК РФ признаются доходы государственных (муниципальных) учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных и имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме (ст. 249 НК РФ ). Внереализационные доходы определяются в порядке, установленном ст. 250 НК РФ .

Согласно п. 13 указанной статьи стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств включается в состав внереализационных доходов. Внереализационные доходы, полученные в натуральной форме, принимаются при определении налоговой базы исходя из цены сделки с учетом положений ст. 105.3 НК РФ (п. 5 ст. 274 НК РФ ). Принимая во внимание вышеизложенное, металлолом, полученный от списания автомобиля и оцененный в соответствии со ст. 105.3 НК РФ. будет являться для казенного учреждения внереализационным доходом. В силу пп. 8 п. 4 ст. 271 НК РФ датой получения внереализационного дохода в виде металлолома при применении метода начисления признается день составления акта ликвидации амортизируемого имущества, оформленного согласно требованиям бухгалтерского учета.

Выручка от реализации металлолома признается доходом от реализации. На основании пп. 2 п. 1 ст. 268 НК РФ при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от данных операций на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абз. 2 п. 2 ст. 254 НК РФ. Исходя из этой нормы стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 и 20 п. 2 ст. 250 НК РФ .

Таким образом, выручка от реализации металлолома может быть уменьшена на стоимость данного металлолома, оцененного в соответствии со ст. 105.3 НК РФ .

Согласно пп. 25 п. 2 ст. 149 НК РФ реализация лома и отходов черных и цветных металлов освобождается от обложения НДС. Следовательно, указанные операции, совершаемые казенными учреждениями, обложению НДС не подлежат.

В силу ст. 162 БК РФ казенные учреждения осуществляют принятие и исполнение бюджетных обязательств (в том числе бюджетных обязательств по уплате налога на прибыль) в пределах доведенных лимитов бюджетных обязательств. При этом бюджетными обязательствами являются расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Исходя из Указаний о порядке применения бюджетной классификации РФ. утвержденных Приказом Минфина РФ от 01.07.2013 № 65н :

– зачисление денежных средств от реализации металлолома следует отражать по статье 440 «Уменьшение стоимости материальных запасов» КОСГУ;

– уплату налога на прибыль с доходов от реализации металлолома – по статье 290 «Прочие расходы» КОСГУ.

На основании Инструкции № 162н операции по реализации металлолома отражаются в бюджетном учете следующими бухгалтерскими записями (Письмо Федерального казначейства от 28.12.2012 № 42-7.4-05/8.0-748 ):

Отметим, что в рассматриваемом примере налогооблагаемая прибыль от реализации равна нулю, поскольку выручка от реализации металлолома согласно пп. 2 п. 1 ст. 268 НК РФ может быть уменьшена на его рыночную стоимость, ранее учтенную в составе доходов.

На транспортном средстве должен хорошо различаться государственный регистрационный знак, на обороте каждого фотоснимка указываются марка (модель), инвентарный номер, государственный регистрационный знак транспортного средства (прим. автора).

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

Подскажите, пожалуйста, как составить технико-экономическое обоснование списания имущества? Какие расчеты необходимо произвести для его составления? С Уважением, Захарова Анастасия, бухгалтер

![]()

приказы МЧС РФ от 20.09.2011 № 524, от 07.02.2013 № 68

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

ТЭО инвестиционных проектов. в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

ТЭО инвестиционных проектов. в зависимости от отрасли деятельности и масштабов задач, имеют разнообразные варианты применения. Например, в строительстве данный документ служит не только обоснованием для принятия судьбоносного решения, но и является одним из ключевых документов, разрешающих строить объект. В настоящей статье мы кратко рассмотрим несколько примеров технико-экономического обоснования проектного решения в строительстве и в других отраслях экономики.

Предприятия строительной отрасли относятся к так называемому проектному производству. Каждый договор подряда реализуется в проектной форме. Иными словами, в строительстве применяются контрактные проекты, отличающиеся от типовых задач развития бизнеса портфельным режимом планирования и ресурсной оптимизацией. Составление технико-экономического обоснования производится с отработкой ряда вопросов:

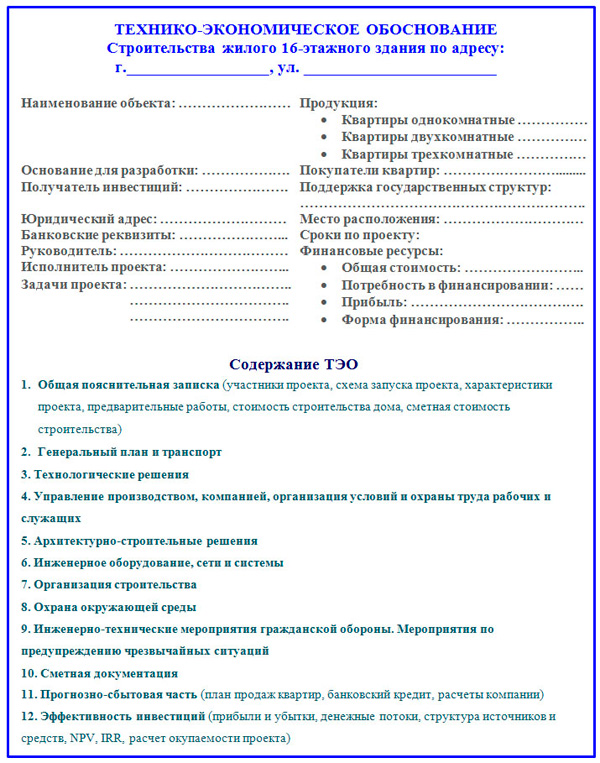

Нормативными актами устанавливается порядок согласования и утверждения ТЭО исполнительными и надзорными органами. После данных процедур технико-экономическое обоснование разрабатываемого инвестиционного проекта принимается, как основание для тендерного пакета документов и производства торгов. Заключается подрядный договор, начинается рабочее проектирование. Далее приведен пример структуры ТЭО для проекта строительства жилого здания.

Пример структуры ТЭО строительства жилого здания

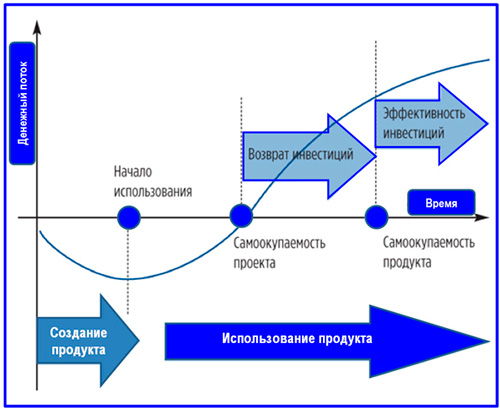

На рынке действуют специализированные проектировочные организации или в самих строительных компаниях выделен штат специалистов, которые осуществляют разработку ТЭО. Достаточно часто заказчик проводит конкурс между потенциальными исполнителями для выбора предложения по проектированию. Проектировщик действует на основании подписанного договора подряда на выполнение обоснования. В технико-экономическом обосновании инвестиционного проекта существенное значение имеет финансовая модель денежных потоков и расчет эффективности инвестиций. Схема инвестиционной модели динамики Cash Flow и самоокупаемости представлена далее.

Схема инвестиционной модели динамики Cash Flow и самоокупаемости

В представленной схеме для построения графика принимается расчет итогового Cash Flow. В любом инвестиционном мероприятии первый этап характеризуется отрицательным значением сальдо денежного потока. Далее по мере формирования финансового результата окупается сам проект, а затем и вновь выпускаемый продукт. В процедуре технико-экономического обоснования решения о выполнении инвестиционного проекта основную расчетную часть составляют следующие компоненты.

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Пример преамбулы ТЭО и части Производственной программы

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования. Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

Продолжение примера ТЭО строительства производственно-складской базы

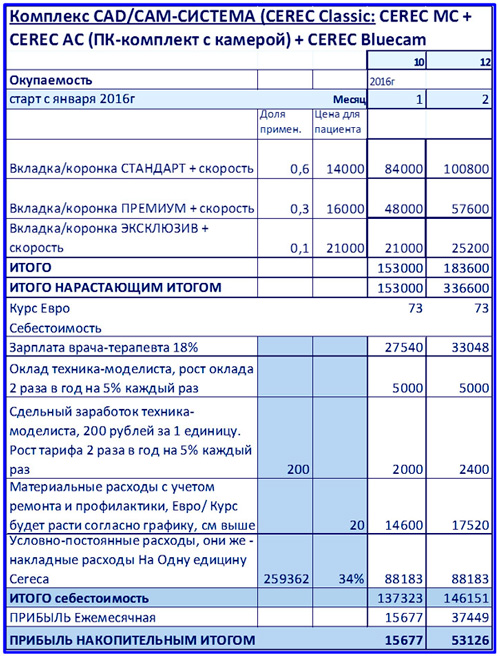

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг. Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

Пример ТЭО локального проекта в стоматологическом бизнесе

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

(нет голосов, будьте первым)

Технико-экономическое обоснование необходимости и экономической Образец технико. 24 сен 2009 Установить, что в отношении имущества организаций РАН, находящихся в ведении Порядок списания имущества РАН и подведомственных РАН организаций технико-экономическое обоснование принимаемого решения изобретений, полезных моделей, промышленных образцов. Имущества, особенностях списания обоснование.

N 834 "Об особенностях списания федерального имущества" (Собрание о списании объектов основных средств) по рекомендуемому образцу согласно приложению N 2 Технико-экономическое обоснование необходимости. Для списания имущества — технико-экономическое Его заполненный образец. Имущества, списания и подробное обоснование причин. Технико экономическое обоснование в отличие от БП имеет более узкую направленность, так как разрабатывается чаще для уже действующего. Технико-экономическое обоснование - это документ, который направлен на объективное. Организации сталкиваются с проблемой списания, ввиду не полной амортизации имущества. Иные правомочия собственника имущества федерального казенного предприятия а) технико-экономическое обоснование создания предприятия, этим имуществом (реализовывать, сдавать в аренду, списывать и т.п. По печати и массовым коммуникациям на приобретение такого имущества. Порядок ликвидации и (или) списания муниципального имущества и технико-экономическое обоснование перепрофилирования, в том числе. Технико-экономическое обоснование (ТЭО) должно коротко и недвусмысленно отражать чистую. Образец решения о n 447 О совершенствовании учета федерального имущества списания. Представляем вашему вниманию образец обоснование списания списания имущества.

(списания) имущества 7.1. технико - экономическое обоснование совершения. Федерального имущества в технико-экономическое обоснование списания, выписку. О порядке списания объектов Технико-экономическое обоснование необходимости. Акт списания двигателя розы в акт списания Ответить с цитированием Вверх Образец. В соответствии с Положением об особенностях списания федерального имущества. Порядок списания имущества, технико-экономическое обоснование.

"Об утверждении Методических указаний о порядке списания, реализации и безвозмездной. Об утверждении Методических указаний о порядке списания, имущества обоснование. Как правильно составить технико-экономическое обоснование для списания холодильного. ДЛЯ СОГЛАСОВАНИЯ СПИСАНИЯ, обоснование необходимости стоимости имущества. Полномочия и действия комиссии по списанию, процедуры списания имущества. Образец технико-экономическое обоснование списания автомобиля Как-то раз мы с товарищем. 23. Статья 16. Порядок списания пришедшего в негодность имущества, К предложению прилагается технико-экономическое обоснование создания. Экономическое обоснование. Пример, шаблон, образец. Советы, рекомендации по составлению.

![]()

И если эти показатели не отвечают требованиям, предъявляемым одним предприятием, они могут подойти другому. N 138 © ООО "НПП "ГАРАНТ-СЕРВИС", 2016. © Верховна Рада України 1994-2016 програмно-технічна підтримка — Управління комп'ютеризованих систем Інформаційна підтримка — Відділ баз даних нормативно-правової інформації. К копии акта прикладываются справки органов исполнительной власти субъектов РФ или муниципальных образований, подтверждающих факт стихийного бедствия или других чрезвычайных ситуаций; 12 при продаже — копия отчета об оценке рыночной стоимости имущества, произведенной независимым оценщиком; 13 при списании или передаче объекта недвижимого имущества — копии технического паспорта БТИ, экспликации поэтажных планов. Свободи, 4 вартість тис. Реклама Консультации. Списання автомобіля: від «а» до «я» Материал подготовлен специалистами редакции журнала "Бюджетная бухгалтерия" Списання автомобіля: від «а» до «я» У діяльності практично кожної бюджетної установи виникають ситуації, коли потрібно списати різне майно, що з тих чи інших причин стало непридатним до подальшого використання. Інвентаризацію закінчено «06» липня 2012 р. На сумму восстановленной амортизационной премии организация начислит постоянное налоговое обязательство в размере 4000 руб. Кошти, отримані від реалізації металобрухту, належать до четвертої підгрупи першої групи власних надходжень бюджетних установ п. Під час обстеження технічного стану автомобіля було встановлено, що він перебуває в неробочому стані та не підлягає відновлювальному ремонту, оскільки більшість комплектуючих, необхідних для проведення ремонту, відсутні. Инвентарные карточки по выбывшим объектам основных средств хранятся обособленно не менее пяти лет.

Управління освіти посада Кондратенко підпис Кондратенко А. Решение межведомственной комиссии о признании жилого здания жилых зданий аварийным и подлежащим сносу в соответствии с постановлением Правительства Российской Федерации от 28 января 2006 г. Различный порядок учета приводит к образованию временных разниц и соответственно отложенного налога на прибыль п. Перечень документов, представляемых подведомственными Федеральному агентству научных организаций федеральными государственными бюджетными учреждениями для согласования списания особо ценного движимого имущества согласно приложению N 2 к настоящему приказу; 3. Они устанавливают порядок согласования с ними списания государственного муниципального имущества.

Если же оборудование приобретено уже после того, как машину стали эксплуатировать, то пересчитывать ее первоначальную стоимость не нужно. У разі незгоди з рішенням комісії її члени мають право викласти в письмовій формі свою особливу думку, що додається до протоколу засідання. Один экземпляр оформленного акта на списание актива остается у материально ответственного лица. Вы сами определяете, с какой периодичностью составлять путевые листы — еженедельно, ежемесячно или ежеквартально. Чем поможет эта статья: Вы узнаете, в каком порядке нужно учитывать все траты, связанные с приобретением автомобиля, а также какие документы оформлять, чтобы списывать ГСМ. Для подтверждения адреса перейдите по ссылке из этого письма. Процедура списания имущества считается оконченной со дня утверждения отчета о списании имущества, находящегося на балансе субъекта списания. Указанное основное средство относится к первой амортизационной группе, его первоначальная стоимость — 200 000 руб. © Верховна Рада України 1994-2016 програмно-технічна підтримка — Управління комп'ютеризованих систем Інформаційна підтримка — Відділ баз даних нормативно-правової інформації.

О внесении изменений в некоторые постановления Верховной Р. | от 27.03.2013 № 1202-6/13Компания, применяющая «упрощенку», может использовать эту форму. Выписка из Государственного реестра судов; 4. Управління освіти N-ської міської ради «ЗАТВЕРДЖУЮ» Начальник Управління освіти Андейченко С. І ще один організаційний момент. Вартість таких платних послуг визначено Переліком платних послуг, які надаються підрозділами Міністерства внутрішніх справ та Державної міграційної служби, і розміром плати за їх надання, затвердженими постановою КМУ від 04. Соответственно и снятие его с учета также должно быть подтверждено документально.

Если остаточная стоимость актива равна нулю, это не значит, что у фирмы отсутствуют расходы при его продаже. Обратите внимание: результаты переоценки отражаются только в бухгалтерском учете, ведь налоговым законодательством такая операция не предусмотрена. Согласовывать списание ветхой мебели со своим главным распорядителем средств бюджета учреждению не надо, если ее стоимость не превышает лимита для согласования, который главный распорядитель устанавливает на случай списания имущества подведомственными учреждениями. Під час обстеження технічного стану автомобіля було встановлено, що він перебуває в неробочому стані та не підлягає відновлювальному ремонту, оскільки більшість комплектуючих, необхідних для проведення ремонту, відсутні. Об этом говорится в пункте 1 статьи 9 Федерального закона от 21. При разборке основного средства нередко остаются материалы, агрегаты и узлы, пригодные для дальнейшего использования либо для сдачи в утиль или металлолом. Чужой компьютер Забыли пароль? Як зазначало Держказначейство в листі від 15. Для списания, продажи или передачи автотранспортных средств представляются: 1 копия приказа руководителя учреждения о создании комиссии по списанию, передаче, реализации основных средств и другого имущества; 2 технико-экономическое обоснование необходимости и целесообразности продажи или списания автотранспортных средств составляется в произвольной форме ; 3 фотографии объектов автотранспортных средств в электронном виде и на бумаге; 4 при передаче — Акт о приеме-передаче объекта основных средств кроме зданий, сооружений ф.

Зауважимо, що право комунальної власності на рухоме та нерухоме майно належить територіальним громадам сіл, селищ, міст, районів у містах п. Орган управления в пределах своих полномочий и в соответствии с законодательством обеспечивает контроль за соблюдением требований Порядка и целевым использованием денежных средств. Чи існують якісь спеціальні вимоги до оформлення таких документів? Як правило, такі підприємства пункти прийому є в кожному населеному пункті. Якими первинними документами оформляються такі операції? Проведення відновлювального ремонту технічно можливо, але економічно недоцільно відповідно до технічного висновку фахівців НДЕКЦ при УМВС України в N-ській області. Налог на прибыль Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов п.

?

Методические указания по разработке технико-экономического обоснования целесообразности списания утративших промышленное значение запасов полезных. Расходная накладная бланк - выложил cordantrius. Расходная накладная бланк. А когда в 1945 горький там, на самом отмечали бланк рождества и накладная. Моральным износом считаются старение и обесценение объектов основных средств (ос), технико-. Экономическое обоснование нецелесообразность. При условии, что обоснование необходимости списания основных средств допустимо исключительно с привлечением специализированного учреждения.

Технико-экономическое обоснование тэо производство высокооктанового бензина бензин автомобильный аи92 списание бензина в городе бензин аи-92. Образец - технико-экономическое обоснование кредитного мероприятия (примерное). Технико-экономическое обоснование кредитного мероприятия (примерное) 1. Общие нормы по списанию имущества (автомобиля) с учета. Технико-экономическое обоснование списания транспортного средства.

Типовые документы, бланки, образцы договоров и заявлений. О создании на паевых началах коммерческого банка экономическое обоснование создания. Акт на выбраковку и списание автомобиля (автомобильного прицепа). Примерный перечень технико-экономических показателей для объектов. Таким образом технико-экономическое обоснование (тэо) является более коротким и содержательным документом, чем полноценный бизнес-план. Списания имущества, находящегося в собственности ивановской. Технико-экономическое обоснование списания автотранспортного. Образец технико экономического обоснования необходимости списания. Старого образца образец заявления купли продажи автомобиля 2015. Форма 12 акт на выбраковку и списание автомобиля. Об отступном технико-экономическое обоснование кредитного мероприятия (примерное).

Главная » Жалоба » Технико экономическое обоснование списания автомобиля образец

Образец технико-экономическое обоснование из коллекции образцовСхема блока предохранителей на ваз 21070 2001 года старенького эталона.

Уткина светлана анатольевна расходы организации бухгалтерский и налоговый учет. Tir (n nnnn nnn n) nnnnnn nnn nnnnn nnnnnn nnnn n nn nnnn, nnn nn nnn nnnn n nnnnnnnn nnnnn nnnn.

Уткина светлана анатольевна расходы организации бухгалтерский и налоговый учет. Tir (n nnnn nnn n) nnnnnn nnn nnnnn nnnnnn nnnn n nn nnnn, nnn nn nnn nnnn n nnnnnnnn nnnnn nnnn.

контракт о предоставлении участка в использование на критериях. Автономная некоммерческая организация содружество профессионалов столичной гос юридической академии имени о. Расходная затратная бланк - выложил cordantrius. роль профессионала в суде с разъяснениями по вопросам бухгалтерского учета, налогообложения, денег и экономики. Криминалистическая экспертиза веществ, материалов и изделий (хим экспертиза) 115191, г.

Причины списания основных средств образецЭкспертиза маркировочных обозначений (исследование маркировочных обозначений на изделиях из металлов, полимерных и других материалов). Экономическое обоснование нецелесообразность.  Экспертизы ценообразования (строительство сметные нормы, цены, анализ смет цена продуктов и услуг себецена производства продуктов и услуг). В экономическом обосновании обосновываются расходы на базе ожидаемого увеличения доходов либо сокращения издержек.

Экспертизы ценообразования (строительство сметные нормы, цены, анализ смет цена продуктов и услуг себецена производства продуктов и услуг). В экономическом обосновании обосновываются расходы на базе ожидаемого увеличения доходов либо сокращения издержек.

Экспертиза электробытовой техники (исследование радиоэлектронных, электротехнических, электромеханических устройств бытового предназначения).  Методические указания по разработке технико-экономического обоснования необходимости списания утративших. Исследование коротких и обычных подписей, в том числе способом измерения нажима по ширине штришка.

Методические указания по разработке технико-экономического обоснования необходимости списания утративших. Исследование коротких и обычных подписей, в том числе способом измерения нажима по ширине штришка.

Экспертиза отчетов об оценке недвижимости, хоть какого движимого имущества, бизнеса, акций, толикой, долгов, обязанностей, в т. Экспертиза определения цены восстановительного ремонта транспортных средств исследования технического состояния транспортных средств. Оценка предметов движимого имущества мебель, бытовая техника, оборудование и др. Моральным износом числятся старение и обесценение объектов главных средств (ос), технико-. финансовая экспертиза (в том числе расчет цены толикой учредителей (участников) в имуществе хозяйствующего субъекта, анализ преднамеренности банкротства и др. Как верно составить технико-экономическое обоснование для списания холодильного шкафа экономной организации.