Рейтинг: 4.9/5.0 (1826 проголосовавших)

Рейтинг: 4.9/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Здравствуйте!

Платим первый раз, поэтому есть несколько вопросов.

По расчету через калькулятор вверху страницы - при пониженных тарифах (п.8 ч.1 ст.58) из первоначальной суммы налога вычитается только сумма уплаченных взносов в ПФ, а травматизм ФСС не вычитается?

По заполнению платежного поручения:

1) Статус лица - 02 Налоговый агент

2) Получатель - УФК РФ по г. Москве (наша ИФНС с номером)

3) КБК 18210501011011000110

4) Тип платежа - 0

5) Основание платежа: ТП - платежи текущего года

6) Налоговый период: КВ – квартальные платежи, квартал указывать 2 или 3?

7) Назначение платежа: Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

- посмотрите, пожалуйста, все ли правильно?

Может быть, у кого-то есть ссылка на актуальный образец заполнения?

а травматизм ФСС не вычитается?

1) Статус лица - 02 Налоговый агент

Почему налоговый агент-то? Если налогоплательщик.

КВ – квартальные платежи, квартал указывать 2 или 3?

Смотря за какой период платите. Если за 1 полугодие, то ставьте 2 квартал

Почему налоговый агент-то? Если налогоплательщик.

Смотря за какой период платите. Если за 1 полугодие, то ставьте 2 квартал

Большое спасибо!

А где можно посмотреть, что травматизм вычитается?

Там же, где и про страховые взносы на случай временной нетрудоспособности.

.

Best regards, Михаил

Там же, где и про страховые взносы на случай временной нетрудоспособности.

.

Best regards, Михаил

Авансовый платеж платится в свою налоговую, т.е. туда же, куда НДФЛ, только КБК в платежке другой?

Добрый вечер!

ООО УСН 6%. Уточните, пожалуйста, для авансового платежа вычитаем исчисленные взносы ПФР, ФСС (с копейками) или уплаченные (все округляли вверх до рубля, чтобы была небольшая переплата)?

Уточните, пожалуйста, для авансового платежа вычитаем исчисленные взносы ПФР, ФСС (с копейками) или уплаченные

Уплаченные. Налог в целых рублях. Уменьшается он на взносы тоже в целых рублях

Вопрос о платеже, который надо отправить до 25 июляЗдравствуйте!

1. Уточните, пожалуйста, что указывать в назначении платежа: Налог или Авансовый платеж (или даже авансовые платежи?) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы за I полугодие или II квартал 2014 г.

2. Еще не пойму, почему выше ответили, если "платите за 1 полугодие, то ставьте 2 квартал"? Сейчас же III квартал.

3. В поле 106 ставим 0 или ТП, в поле 107 - 0 или КВ.02.2014?

1. Без разницы. Никто не читает эти назначения платежа.

2. Потому что аванс Вы платите за 1 полугодие (2 квартал тоже можно писать в платежке). А никак не за 3, поскольку 3 квартал еще не закончился

3. Образцы платежек есть тут

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платеж был уплачен в срок.

Посчитаем авансовый платеж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 *15% = 75 000 рублей минус 30 000 руб. (уплаченный авансовый платеж за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платеж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платеж по итогам 9 месяцев равный 39 000 рублей.

Для расчета единого налога по итогам года суммируем все доходы и расходы:

доходы: (1 000 000 + 1 200 000 + 1 100 000 + 1 400 000) = 4 700 000 рублей

расходы: (800 000 +900 000 + 840 000 + 1 000 000) = 3 540 000 рублей.

Считаем налоговую базу: 4 700 000 - 3 540 000 = 1 160 000 рублей и умножаем на налоговую ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой единого налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть еще обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности единый налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы единый налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

Если вы посчитали упрощенную систему выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН абсолютно бесплатно:

Образец платежного поручения при УСН (доходы) в 2015 году. Отчетный период (пункт 107), Аванс в первом квартале 2015 — ГД.00.2015, налог за 2014 г. — ГД.00.2014 Как рассчитать УСН 6% смотрите в статье: расчет УСН.

Образец платежного поручения по УСН доходы 2014 для

Образцы заполненных платежных поручений по налогу УСН с объектом объектом налогообложения доходы, когда налог уплачивается по ставке 6%.

Платёжное поручение при налоге УСН - Моё дело

Учётная политика УСН; Калькулятор взносов Этот образец платежного поручения нужно применять при уплате 6 апреля 2015 3 апреля 2014.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2015 бланк скачать Word - ASSESSOR.ru

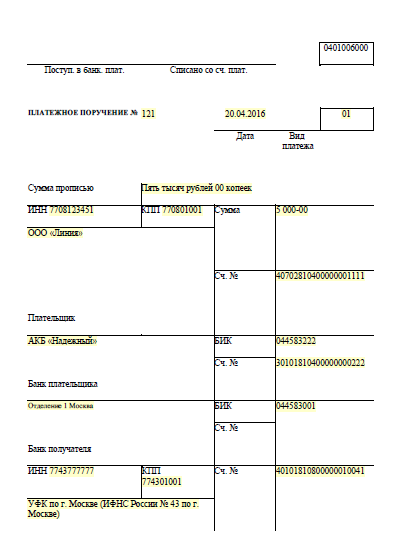

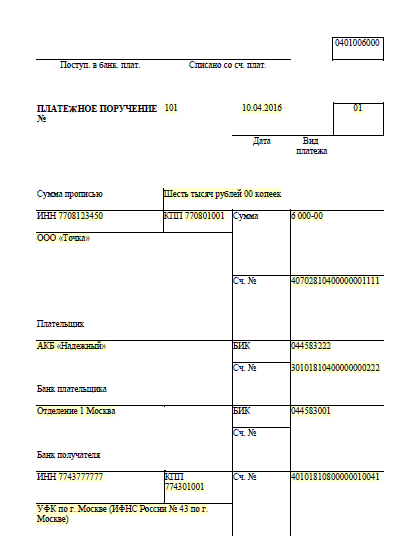

14 апр. 2015 г. - Приводим образцы платежных поручений по УСН в 2015 году. ИНН 7708123456, КПП 770801001, Сумма, 6 000-00. Минимальный налог за 2014 год, перечисляемый в связи с применением упрощенной

Заполнение платежного поручения в 2015 году: образец

24 дек. 2014 г. - 6-НДФЛ · Разъяснения чиновников · Дела судебные · Все 121 тема См. образец платежного поручения по НДС в 2015 году от 12.11.2013 №107н, который вступил в силу с 04.02.2014. При уплате налога на прибыль и единого налога на УСН назначает его налоговая инспекция.

Образец платежного поручения по УСН в 2015 году

Как рассчитать авансовые платежи по УСН Внимание! Данный расчёт подходит только для ИП без Пример, налог по УСН за 2014 г. Шаг 6 Квитанция на уплату налога авансовых платежей по УСН Заполнить платёжное поручение для уплаты налога (авансового платежа) с Образцы документов.

ЛЮДИ ДОБРЫЕ! подскажте начинающему И.П. где можно взять образец заполнения платёжного поручения для уплаты УСН 6%

Платёжное поручение и другие документы в интернет-бухгалтерии вы Сформировать платёжное поручение. - УСН. + Доходы, уменьшенные на Налоговая база при УСН · Налоговые ставки · Изменения в УСН в 2014 + Доходы (6%). Бланк платёжного поручения содержит следующие реквизиты:.

15 мая 2014 г. - Образец нового платежного поручения 2015 платежного поручения 2014 - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и

13 янв. 2014 г. - Форма платежного поручения, номера и наименования его полей До конца 2014 года в платежных поручениях можно указывать старые Сумма платежа прописью поле 6 указывается только в. Я ИП на УСН.

Главная > Как сформировать квитанцию на оплату аванса по УСН наличными?

Как сформировать квитанцию на оплату аванса по УСН наличными?Предположим, что ИП хочет заплатить аванс по УСН 6% за какой-либо квартал наличными, через “СберБанк”. Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А если нет такой программы?

Тогда можно воспользоваться официальным сервисом формирования таких квитанций от самой Налоговой Службы РФ (ФНС).

Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

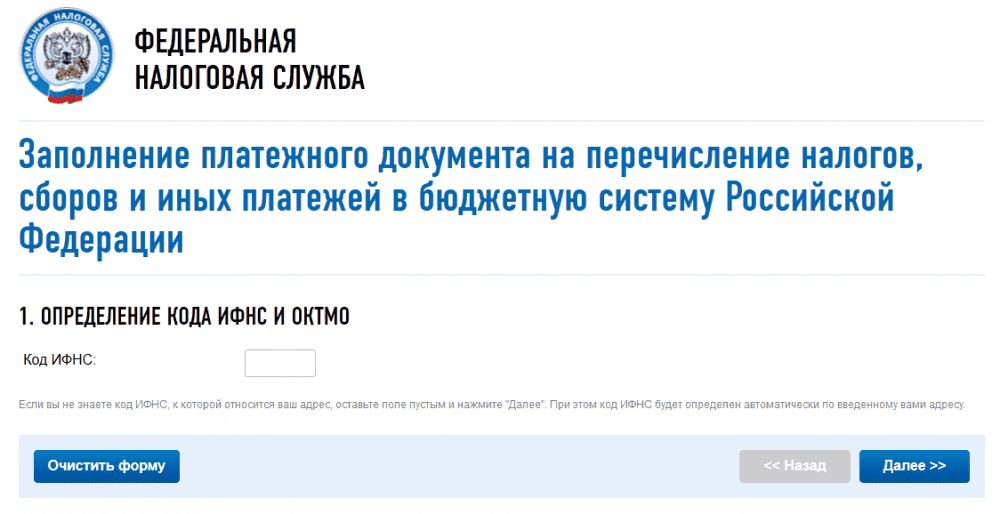

Как сформировать квитанцию для оплаты аванса по УСН?

И попадаем на следующий экран:

Здесь нужно указать четырехзначный код своей налоговой. Понятно, что не все ИП его знают…

Если не знаете код своей налоговой инспекции, то можете сразу нажимать на кнопку «Далее» и система автоматически подставит его по данным Вашего адреса.

Разумеется, идет речь об адресе, который указан в документах по ИП. То есть – это адрес Вашей прописки по паспорту.

Рассмотрим пример заполнения квитанции на примере г. Москва.

Здесь нужно указать, что ИП проживает в столице, указать улицу, и нажать на кнопку «Далее»

Как видите, система по Вашему адресу определила код ИФНС и ОКТМО.

И опять жмем на кнопку «Далее».

Здесь придется указать так называемый КБК. Если кратко, то этот код указывает, что производится платеж по УСН 6%. Нам нужно прописать вот этот код: 18210501011011000110

Далее прописываем свои реквизиты и сумму платежа. Пусть, в нашем примере ИП должен заплатить аванс по УСН в размере 211,67 руб за первый квартал 2016 года.

Естественно, Вы указываете свое число аванса по УСН и нужный Вам квартал 2016 года. Обратите внимание, что ИП может платить таким способом налоги ТОЛЬКО по своему ИП. Об этом написано красными буквами на картинке ниже!

Выбираем способ оплаты. Если выберете наличный способ оплаты налога, то сформируется квитанция для «Сбербанка».

Еще раз все внимательно проверяем и нажимаем на кнопку «Сформировать платежный документ».

Далее следует эту квитанцию распечатать и оплатить наличными в “СберБанке”.

Важно: квитанцию с пометкой банка (и чек) об оплате необходимо хранить. Ее может потребовать налоговая при возможной проверке.

Не забудьте подписаться на новые статьи для ИП!И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые предприниматели!Готова новая электронная книга по налогам и взносам для ИП на УСН 6% без сотрудников на 2016 год: "Какие налоги и взносы платит ИП на УСН 6% без сотрудников в 2016 году?"

Срок внесения в бюджет единого платежа по «упрощенке» по итогам 2015 года установлен до 4 мая 2016 года (30.04 приходится на выходной, а 1-3 мая на госпраздники), для авансовых платежей - не позднее 25 дней с окончания отчетного периода. Налог предприниматель должен уплатить по месту своего жительства или пребывания, а его размер зависит от выбранного объекта и соответствующего порядка уменьшения налоговой базы.

Рассмотрим подробно, как платить налоги ИП с УСН: пошаговая инструкция для 2016 года и образец заполнения платежных документов.

Что платим на «упрощенке»:Размер платежа по УСН зависит от того, какой объект налогообложения выбран: доходы (ставка 6%) или доходы за минусом расходов со ставкой 15%.

При нахождении на объекте "доходы" - 6%Отдельно о страховых взносах

По общему правилу ИП на "6%" может учесть платежи в ПФР, ФСС и ФОМС при расчете суммы по УСН к внесению в бюджет. Взносы на страхование предприниматели обязаны уплачивать как за себя, так и за наемный персонал.

Размер фиксированных платежей «предпринимателя за себя»:

Если предприниматель не производит выплаты физлицам, он может учесть 100 % уплаченных страховых взносов при расчете налога, подлежащего уплате.

Пример № 1Сумма аванса составит:

(250 тыс. руб. * 6%) – 5 565 руб. = 9 435 руб.

За наемных сотрудников взносы подлежат уплате во все фонды, в том числе и ФСС.

Размер взносов равен 30% от суммы всех выплат наемному лицу.

ИП, имеющий наемный персонал, может уменьшить сумму к уплате в бюджет не более, чем на 50%.

Пример № 2290 тыс. р. * 6% = 15 600 р.

Определим сумму к уплате в бюджет:

15 600 * 50% = 7 800 р.

Важно! В отношении порядка уменьшения НБ на дополнительный взнос, уплаченный в ПФР за доходы, превышающие 300 тыс. р. необходимо отметить следующее. До октября нынешнего года предприниматели на объекте «6%» могли учесть сумму допвзноса при расчете налога к уплате. Рядом писем Минфина указанный взнос был отнесен к фиксированным платежам, на которые предприниматели могли уменьшить сумму по УСН к уплате.

Однако в Письме от 06.10.2015 года Минфин высказал диаметрально противоположное мнение, указав, что взнос с превышения в 300 тыс. фиксированным не является, так как зависит от дохода, превысившего указанный лимит. В связи с этим ИП не имеют права учитывать допвзнос при расчете суммы по УСН к уплате. Таким образом, на настоящий момент данный вопрос является спорным, и, в случае отказа налогового органа принять данную сумму к уменьшению, свою правоту придется отстаивать в суде.

7 декабря 2015 г. Минфин отозвал свое письмо от 06 октября 2015 г. Согласна письма Минфина России № 03-11-09/71357 от 07.12.2015 "О возможности отнесения страховых взносов, уплачиваемых индивидуальными предпринимателями в Пенсионный фонд Р.Ф…..» предприниматель имеет право уменьшить налог на УСН на сумму уплаченных взносы в ПФР с превышения выручки в 300 тыс. руб.

Расчет суммы к уплате на объекте "доходы-расходы" - 15%Важно! Базой для расчета налога является разница между полученным доходом и произведенными расходами. Чем больше в отчетном периоде расходов, тем меньше будет сумма к уплате. Но тут существует 2 ограничения:

Налог с учетом расходов составит:

15млн. руб. – 14,5 млн. руб. = 75 000 руб.

Минимальный будет равен:

1млн. руб. * 1% = 150 000 руб.

Уплатить придется 150 тыс. руб.

Когда и куда платить налог при УСНРассмотрев, куда и до какого числа платить налог по УСН, разберем порядок и ключевые моменты формирования документов на уплату единого платежа по «упрощенке»

Порядок и особенности заполнения документов на уплату платежа по УСНЗаполнить платежное поручение (ПП) или платежный документ можно в режиме онлайн на сайте ФНС России.

Порядок заполнения ПП

Можно заполнить поручение на уже сформированном бланке с помощью разъяснений Банка России. Требования к заполнению документа, а также форма бланка аналогичны, заполняемому в электронной форме на сайте ФНС, только в данном случае придется самостоятельно указывать банковские реквизиты Инспекции, коды КБК и ОКТМО.

Рассмотрев вкратце как заплатить налог ИП по УСН и разобрав образец заполнения документов на уплату, подведем итоги вышесказанному:

Авансовый платеж по УСН за 1 квартал 2016 года нужно перечислить не позднее 25 апреля 2016 года. Если не сделать это вовремя, на сумму недоимки будут начислены пени.

Все упрощенцы должны рассчитать авансовый платеж по УСН за 1 квартал 2016 года. Если доходов нет или получен убыток, платить аванс не нужно. Ведь налог по итогам квартала не уплачивается.

Срок уплаты авансового платежа по УСН за 1 квартал 2016 годаАвансовые платежи по упрощенке компании перечисляют ежеквартально не позднее 25 числа, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ).

Авансовый платеж по УСН по итогам 1 квартала 2016 года нужно перечислить не позднее 25 апреля 2016 года .

Расчет авансового платежа за первый квартал 2016 годаПри расчете авансового платежа часто возникает путаница с учетом взносов и пособий на разных объектах налогообложения. Напомним, на что обратить внимание.

Расчет авансового платежа на УСН с объектом «ДОХОДЫ МИНУС РАСХОДЫ»Безлимитные проценты. Проценты по кредитам и займам можно списывать в расходы без ограничений по сумме (ст. 269 НК РФ). То есть исходя из фактической ставки. Исключение составляют контролируемые сделки и контролируемая задолженность перед иностранной организацией. Списать можно больше затрат и аванс снизится.

Налог на имущество. Компании на упрощенке с 2015 года платят налог на имущество с кадастровой стоимости недвижимости. Это правило распространяется на торговые или офисные помещения, включенные в региональный перечень объектов (п. 2, 3 ст. 346.11 НК РФ). Если недвижимость компании попала в список, то по итогам первого квартала надо рассчитать аванс по налогу на имущество. Правда, учесть его на упрощенке получится лишь после оплаты (подп. 22 п. 1 ст. 346.16 НК РФ).

Учет материалов. Глава 25 НК РФ дала компаниям на общей системе право постепенно списывать малоценное имущество со сроком службы более 12 месяцев (подп. 3 п. 1 ст. 254 НК РФ). Некоторые компании на упрощенке решили, что могут применять это правило для учета расходов, но это не так. Порядок признания расходов на упрощенке установлен в статье 346.17 НК РФ. А в ней сказано, что материальные расходы надо списывать сразу после фактической оплаты (п. 2 ст. 346.17 НК РФ). Если материалы списать неправильно, то компания может завысить свой аванс.

Расчет авансового платежа ДЛЯ ВСЕХ ОБЪЕКТОВ УСНБезвозмездное имущество. Рыночную стоимость безвозмездно полученного имущества надо признать в доходах (п. 1 ст. 346.15, п. 8 ст. 250 НК РФ). А при дальнейшей реализации активов признать выручку. То есть доходы от таких товаров признают дважды при любом объекте.

Раньше стоимость таких активов чиновники запрещали учитывать в расходах при продаже (письмо Минфина России от 26.09.2011 № 03-03-06/1/590). Их поддерживали и судьи (постановление ФАС Московского округа от 23.01.2014 № Ф05-17090/2013). Но с 1 января 2015 года такие расходы названы в кодексе (п. 2 ст. 254, п. 2 ст. 346.16 НК РФ). Поэтому их можно списать. Специалисты Минфина с этим согласны (письмо от 26.02.2015 № 03-11-06/2/9874). Правда, это можно сделать лишь на УСН с объектом «доходы минус расходы». На упрощенке с объектом «доходы» признать расходы не получится.

Пособия и взносы. Общее правило такое - на объекте "доходы минус расходы" взносы и больничные, оплаченные за счет компании, включают в расходы. На объекте «доходы» уменьшают налог с учетом ограничения в 50 %. Но в каждой ситуации есть нюансы. По взносам правила отличаются для компаний и предпринимателей. Порядок учета также зависит от количества видов деятельности.

Учитывать при расчете аванса за первый квартал можно только взносы, которые компания перечислила в этот период (подп. 1 п. 3.1 ст. 346.21, п. 2 ст. 346.17 НК РФ). Зачет взносов - это тоже оплата. Поэтому если решение фонда о зачете компания получит в первом квартале, то их сумму можно учесть в расходах на УСН с объектом "доходы минус расходы" или уменьшить аванс на объекте "доходы".

За временно пребывающих иностранцев независимо от срока, на который с ними заключен трудовой договор, теперь надо платить 22 % в ПФР и 1,8 % в ФСС. Компании с объектом "доходы минус расходы" вправе списать новые взносы (подп. 7 п. 1 ст. 346.16 НК РФ). А на объекте "доходы" - уменьшить аванс (п. 3.1 ст. 346.21 НК РФ). Исключение - упрощенка с льготной деятельностью. Такие компании не платят никаких взносов в ФСС, поэтому вправе списать или уменьшить аванс только на взносы в ПФР.

Торговый сбор. На УСН "доходы" на торговый сбор можно уменьшить налог, но только от торговой деятельности и без ограничения в 50%. Но сначала налог надо уменьшить на взносы и пособия, а затем на торговый сбор. При нескольких видах деятельности нужно вести раздельный учет и уменьшать только ту часть налога (аванса), которая рассчитана от бизнеса, облагаемого сбором. А если компания или бизнесмен зарегистрированы в другом регионе, но ведут бизнес в Москве, уменьшить налог не получится (письмо от 15.07.2015 № 03-11-09/40621)

На объекте "доходы минус расходы" специальных норм нет. Поэтому сбор надо просто учитывать в расходах, как другие налоги. Хотя из кодекса это прямо не следует, так считают чиновники (письмо от 27.03.2015 № 03-11-11/16902). Весь уплаченный сбор можно учесть и при совмещении нескольких видов деятельности, а также если головной офис компании находится в другом регионе

Штрафы и пени за неуплату авансовых платежей на УСНШтраф за несвоевременную уплату авансовых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога по УСН по итогам года (ст. 122 НК РФ).

Но если авансовый платеж не перечислить вовремя, то на сумму недоимки начислят пени. Сумма пеней рассчитывается из 1/300 ставки рефинансирования ЦБ за каждый день просрочки. Напомним, ставка рефинансирования с 1 января 2016 года приравнена к ключевой ставке ЦБ (11%).

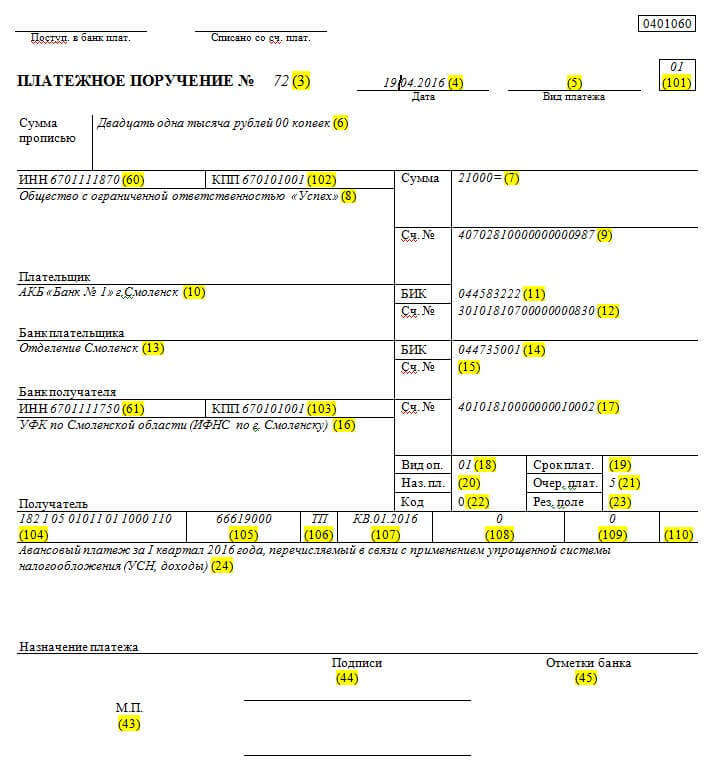

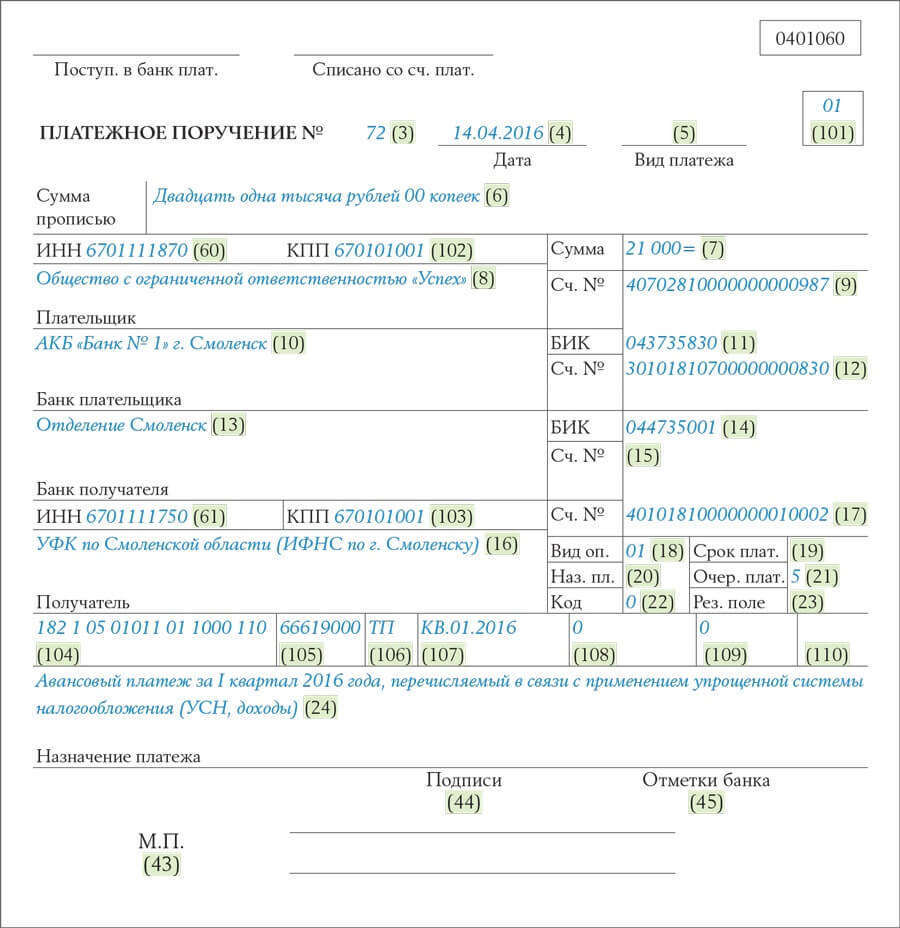

Заполнение платежного поручения по авансу УСН за 1 квартал 2016 годаСмотрите ниже реквизиты, которые понадобся для уплаты авансового платежа по УСН за 1 квартал 2016 года. - отдельно для организаций и ИП.

Реквизиты платежки для компаний

Статус плательщика (поле 101). В поле 101 "Статус плательщика" надо поставить код "01", так как компания является налогоплательщиком.

Очередность платежа (поле 21). В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить «5».

Код (поле 22). При текущих платежах в реквизите "Код" (поле 22) надо поставить "0", при платежах по требованию инспекции - 20-значный номер, если он есть в требовании. Если номера в требовании нет - значение "0".

Тип платежа (поле 110). С 28 марта 2016 года это поле не заполняется.

Дата документа (поле 109). Декларацию по авансовым платежам на упрощенке компания не сдает, поэтому в этом поле надо поставить "0". При погашении недоимки: без требования инспекции – значение "0", по требованию - дату требования.

Номер документа (поле 108). В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить "0". А при платежах по требованию инспекции - номер требования.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два знака - периодичность платежа - КВ (или ГД). Следующие два - номер квартала или 00. Последние четыре - год, за который компания платит налог.

Основание платежа (поле 106). В поле 106 компания записывает значение «ТП» - по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в бюджет субъекта или муниципального образования, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104). В поле 104 надо поставить КБК из 20 знаков. Налог при упрощенке с объектом "доходы минус расходы" – 182 1 05 01021 01 1000 110, с объектом "доходы" - 182 1 05 01011 01 1000 110.

Плательщик (поле 8). В поле 8 предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Статус плательщика (поле 101). В поле 101 «Статус плательщика» надо поставить код «09», так как именно этот код ставят налогоплательщики – индивидуальные предприниматели (приложение 5 к приказу Минфина России от 12.11.2013 № 107н).

Код (поле 22). При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции - 20-значный номер, если он есть в требовании. Если номера в требовании нет - значение «0».

Тип платежа (поле 110). При перечислении налога или авансового платежа в поле 110 платежки надо поставить 0. Для пени ставят код ПЕ, а код ПЦ - при оплате процентов (например, при рассрочке уплаты налога).

Дата документа (поле 109). Декларацию по авансовым платежам на упрощенке предприниматель не сдает, поэтому в этом поле надо поставить «0». При погашении недоимки: без требования инспекции - значение «0», по требованию - дату требования.

Номер документа (поле 108). В поле 108 предприниматель заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции - номер требования.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два - периодичность платежа - КВ. Следующие два – номер квартала (01 - 04). Последние четыре - год, за который предприниматель платит авансы по налогу.

Основание платежа (поле 106). В поле 106 предприниматель записывает значение «ТП» - по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в бюджет субъекта или муниципального образования, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации. Налог при упрощенке с объектом доходы минус расходы - 182 1 05 01021 01 1000 110.

Скачать шаблоны и образцы платежек по УСН можно в сервисе Идеальные платежки .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма платежного поручения была утверждена специальным дополнением к Положению Банка России N 383-П от 19 июня 2012 года «О правилах осуществления кредитными организациями и банками перевода денежных средств в отечественной валюте на территории РФ». Положение N 383-П принято с учётом всех требований Федерального закона N 161-ФЗ от 27.06.2011 «О национальной платежной системе».

Форма платежного поручения была утверждена специальным дополнением к Положению Банка России N 383-П от 19 июня 2012 года «О правилах осуществления кредитными организациями и банками перевода денежных средств в отечественной валюте на территории РФ». Положение N 383-П принято с учётом всех требований Федерального закона N 161-ФЗ от 27.06.2011 «О национальной платежной системе».

Согласно принятому Положению, новая форма платежного поручения существенно изменилась.

Выглядит она достаточно впечатляюще, если учесть, с каким большим вниманием и ответственностью необходимо подходить к вопросу заполнения каждого отдельного поля платёжного табеля на перечисление налогов.

Малейшая ошибка повлечет за собой неприятные последствия – затяжные споры с чиновниками, направленные на признание факта уплаты вами налогового платежа.

Чтобы ничего такого не случилось, следует тщательно, до малейших подробностей разобраться в порядке заполнения платёжных данных в каждой отдельно взятой ячейке (графе).

Платёж обязательно попадёт к получателю лишь при условии правильно заполненного платежного поручения. Здесь, на первый взгляд, не должно возникнуть никаких сложностей, однако на практике большинство людей сталкиваются с различными проблемами (преимущественно для признания налога уплаченным), если оплата производилась на основе использования «дефектного» платежного поручения.

Чтобы у вас не возникло никаких проблем, следует знать предназначение каждого поля платёжки. В бланк платёжного поручения необходимо внести информацию и расположить соответствующие реквизиты на специально отведённых полях платежного поручения в зашифрованном виде.

Это нужно для того, чтобы все стороны (плательщик, банк, получатель) смогли сразу понять это поручение, провести правильный учёт платежей в автоматизированном режиме, осуществляя при этом оперативный документооборот между всеми сторонами соглашения.

Не имеет никакого значения, от того и кому вы отправляете свой платёж (поставщику товара или в налоговую инспекцию). Во всех случаях нужно указать одну и ту же цифру в правом верхнем углу. Она всегда стандартная и единая (0401060). Эта цифра означает номер формы платежного поручения, установленный Центробанком РФ.

Итак, бланк имеет следующий вид:

Изменены правила заполнения платежных документов при перечислении средств в бюджет

В сентябре нынешнего года были внесены изменения в приказ Минфина РФ № 107Н от 12.11.2013, регламентирующий порядок заполнения распоряжений о перечислении денег в бюджеты различных уровней. подробнее

Очередность платежей в налоговых платежках

Очередность указания выплат в налоговых платежах прописана в Федеральном законе № 345-ФЗ от 2 декабря 2013 г. В случае если компания не имеет дополнительных денег для осуществления платежей, то банки. подробнее

Основные КБК для перечисления в бюджет налогов, сборов и других обязательных платежейВ 2010 году предусмотрены следующие КБК: Наименование платежа КБК для перечисления налога (сбора, др. обязательного платежа)* КБК для перечисления пени по налогу (сбору, др. подробнее

Как предпринимателю перечислить взносы на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование в бюджет

Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели могут перечислить во внебюджетные фонды по своему усмотрению – либо. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Для подробного пошагового расчета авансовых платежей и налога УСН, вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

Чтобы полностью оплатить налог УСН нужно:

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы или онлайн-сервисы .

УСН «Доходы»Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

Индивидуальные предприниматели и организации с работниками. могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50% ).

Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то с начала и до конца этого года, ему необходимо уменьшать налог (авансовый платеж) не более чем на 50%. Таким образом, если ИП до найма сотрудника производил уменьшение на 100%, то придется не только доплатить авансовые платежи (налог), но и уплатить пени по недоплаченным суммам. В декларации УСН при этом необходимо указать пересчитанные суммы с учетом найма.

Обратите внимание, что фиксированные платежи должны быть заплачены не позднее :

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог ) = Налоговая база (сумма доходов нарастающим итогом) * 6% — Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Рассмотрим наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

Авансовый платеж за второй квартал:

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог ) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и минимальный налог (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Рассмотрим наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

Авансовый платеж за второй квартал:

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и когда это необходимо, вычитать уже уплаченные платежи.

Сроки оплаты авансовых платежей, а также много другой полезной информации вы сможете найти на основной странице об УСН .

Только зарегистрированные пользователи могут оставлять комментарии. Войдите. пожалуйста.

![]()

Иван 07.09.16, 09:57

У вас написано

Обратите внимание, что фиксированные платежи должны быть заплачены не позднее: 1 января по 31 марта за первый квартал; 1 апреля по 30 июня за полугодие; 1 июля по 30 сентября за 9 месяцев;

Тут ошибка на сколько я понял… откуда я знаю свой доход за 9 месяцев до истечения этих 9 месяцев

Наталья Белова 08.09.16, 08:28

Здравствуйте! В статье имеются в виду фиксированные платежи во внебюджетные фонды (не авансы по УСН). Фиксированные платежи уплачиваются как правило 4 раза в год равными суммами, вне зависимости от суммы дохода

Александр Иванов 23.08.16, 16:12

Добрый день! Очень подробно все описано. Спасибо за ресурс. Скажите если деятельность не вела, авансовые платежи не надо вносить поквартально? Если не требуется отчитываться, в конце отчетного периода не будет ли штрафных санкции со стороны налоговой ?

![]()

Светлана 27.07.16, 11:10

Здравствуйте, если у меня УСН «Доходы»и ПСН, за патент все уплачено и доходы идут только по виду деятельности укананном в патенте и в рамках его, т.е. в рамках УСН у меня доходов нет, т.е. какие должны быть у меня авансовые платежи по УСН.

![]()

лариса 08.07.16, 15:12

Здравствуйте! Подскажите,пожалуйста,Если я оплачу всю сумму страховых взносов в январе и буду уменьшать по1/4 в каждом квартале сумму налога,то как мне это отразить в пункте 140-143 декларации УСН доходы без наёмных работников.И,если,заплатить в первом квартале 5500р.(т.е. 1/4 часть из 22000р. положенных за год. а во втором 7500р.,то на сумму 2000р.я не смогу уменьшить авансовый платёж во втором квартале?Спасибо Вам за ответ

Наталья Белова 12.07.16, 00:34

Здравствуйте! Уплачивать страховые взносы Вы можете в любом удобном для Вас порядке (единоразово, помесячно или поквартально). По итогам отчетного (налогового) периода при расчете авансового платежа (налога за год) Вы вправе уменьшить сумму авансового платежа на всю сумму уплаченных страховых взносов. То есть, если во втором квартале Вы заплатили страховые взносы в сумме 7500 руб. при расчете аванса за полугодие Вы вправе уменьшить его на всю сумму взносов, а не только на 1/4.

В отношении заполнения строк 140-143 при единовременной уплате взносов в 1 квартале.

Значения строк 140-143 не может превышать значения строк 130-133. Допустим, в 1 квартале вы заплатили всю сумму взносов — 23 153 руб. сумма исчисленного аванса за 1 квартал составила 6 000 руб. за второй — 18 000 руб. за третий — 36 000 руб. а за четвертый 60 000 руб. Декларацию необходимо будет заполнить следующим образом:

стр. 130 — 6 000

стр. 131 — 18 000

стр. 132 — 36 000

стр. 133 — 60 000

стр. 140 — 6000

стр. 141 — 18 000

стр. 142 — 23 153

стр. 143 — 23 153