Рейтинг: 4.1/5.0 (1898 проголосовавших)

Рейтинг: 4.1/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Бухгалтер часто сталкивается с заполнением платежного поручения. Но чтобы его оформить правильно, по всем нормам закона, приходится держать в голове массу нюансов. В нашей консультации мы постарались самые важные из них собрать воедино.

Общие требованияФорма и правила заполнения платежного поручения утверждены положением Банка России еще в середине 2012 года. В этом документе дано подробное описание всех граф, а также формат информации, которую в них необходимо указывать. Правда, для случаев, когда речь идет об уплате налогов или перечислении соответствующих штрафных начислений, есть свои особые правила. Они отражены в приказе № 107н Министерства финансов РФ от 12.11.2013 года.

Очевидно, что тем, кому необходимо по каким-то причинам перечислить в казну деньги, тяжеловато читать все эти длинные официальные документы. Тем более, что часто информация в них подана достаточно сухим языком. Потому после прочтения может оставаться масса неясностей. Подробно расскажем, что такое правильное заполнение платежного поручения в 2016 году. Кстати, вот его официальный бланк:![]()

Индивидуальный номер налогоплательщика в этом документе идет под номером реквизита «60». Каждый ИНН – это набор цифр. У физических лиц их может быть максимум 10 знаков, а у компаний – 12. Причем, ИНН не может начинаться с нулей.

Еще один нюанс касается иностранных компаний, у которых просто отсутствует наш ИНН. Им в документе нужно тогда в данной графе проставить номер КИО – код зарубежной организации. В нем не больше пяти знаков.

И еще несколько исключительных моментов, которые важно учитывать при заполнении данной графы:

Код причины постановки – это вторая важная графа во время заполнения платежного поручения. Его можно найти в свидетельстве о постановке на учет от налоговой службы. В нем максимально 9 знаков.

Но также есть несколько нюансов:

В этой графе необходимо указать название компании или Ф.И.О. бизнесмена с адресом регистрации.

В этой графе нужно указать, кому адресован образец заполнения платежного поручения. То есть, должно быть прописано соответствующая структура Федерального казначейства. А в скобочках указывают тот госорган, который администрирует данный доход казны. Кроме того, приводят его ИНН и КПП.

Графа «Статус плательщика» (101)В этой графе указывают только цифровой код, по которому принимающие платеж смогут легко понять, от кого пришли деньги. Вот пример заполнения платежного поручения для некоторых категорий:

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: с 1 февраля 2014 года в Центральном федеральном округе изменились названия подразделений Банка России. Также целесообразно проверить, не изменилось ли название подразделений в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

Реквизит (22) «Код» надо заполнять лишь с 31 марта 2014 года, а именно в данном поле должен быть указан уникальный идентификатор платежа (УИП).

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Обратите внимание: в платежных поручениях на перечисление средств в бюджет в данном поле нужно указать уникальный идентификатор начисления (УИН).

В реквизите (43) поставьте печать.

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101 ) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (108 ) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

В реквизите (110 ) укажите:

При уплате налоговых платежей – показатель типа платежа, который имеет два знака.

Такие указания приведены в пункте 11 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей –показатель типа платежа, который имеет два знака.

Такие указания приведены в пункте 11 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему поставьте «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Образец платежки на уплату взносов

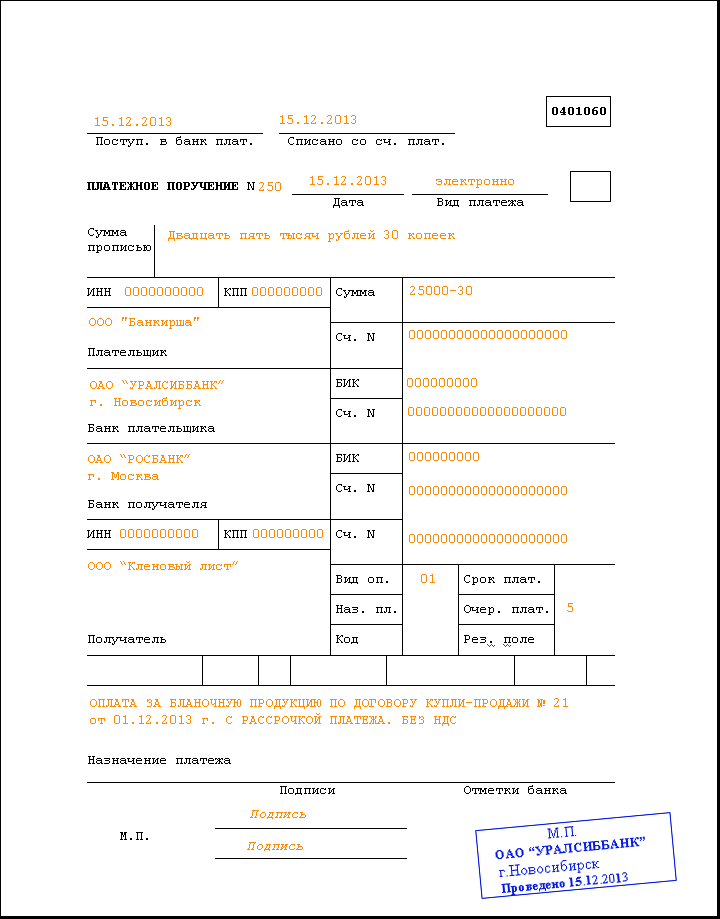

Платёжное поручение — распоряжение владельца счёта (плательщика) своему банку, перевести определённую денежную сумму на счет получателя, открытый в том же или другом банке. На этой странице можно заполнять, печатать и сохранять платежные поручения формы 0401060, в просторечии — платёжки. В том числе и для бюджетных платежей — налогов, сборов, пошлин…

Все поля формы заполнения платежного поручения разбиты на четыре группы: «платежное поручение», «реквизиты плательщика», «реквизиты получателя» и «реквизиты бюджетного платежа».

Поля последней группы отмечены серым цветом и предназначены для перечисления налогов, сборов, пошлин и других платежей в бюджетные организации и государственные органы. Во всех иных случаях не заполняются.

Заполненный документ можно сохранить в виде готового к печати HTML-файла с возможностью в любой момент вернуться к редактированию информации. Кроме того, все введенные данные можно получить в виде ссылки и использовать соответствующим образом: сохранить в закладках, переслать по почте и т. п. На сервере проекта данные пользователей не сохраняются.

Пояснения и рекомендации к заполнению полей платежного поручения формы 0401060При разработке сервиса печати платежных поручений и подготовке справочного материала было использовано множество открытых источников информации.

Два источника хочется отметить особо:

Последняя статья, кроме всего прочего, содержит много полезной информации о взаимосвязях между налоговыми полями платежного поручения.

Большинство полей данной формы снабжены пояснениями, комментариями и рекомендациями, которые открываются по нажатию на значок [ \ i\ ] рядом с соответствующим полем. Кроме того, эта информация представлена в качестве приложения единым блоком в конце страницы.

Иногда банки (отделения банков) выдвигают свои, порою необоснованные, требования к оформлению некоторых полей платежного поручения. В частности, это относится к форматированию копеек в полях «Сумма» и «Сумма прописью», к надписям «без печати» и «вторая подпись не предусмотрена»… В таких случаях рекомендуется проконсультироваться непосредственно в вашем отделении банка.

№— порядковый номер документа в этом году. С нового года нумерация начинается заново. Заполняется обязательно. Поскольку платежные документы в расчетной системе банка могут идентифицироваться по трем последним цифрам номера, рекомендуется избегать номеров, оканчивающихся тремя нулями. Иначе говоря, номера вида «№ 3000» лучше не использовать.

Дата— дата составления (оформления) документа в формате «ДД.ММ.ГГГГ». Заполняется обязательно. Платежное поручение действительно для предоставления в банк в течение 10 календарных дней после этой даты. Для автоматического заполнения даты сегодняшним числом служит псевдоссылка.

Вид платежа— способ расчетов между банком (филиалом) плательщика и банком (филиалом) получателя платежа. Все допустимые значения этого поля приведены в таблице ниже. В большинстве случаев поле принимает значение «Электронно» или не заполняется. Уточните в Вашем банке.

В платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым / телеграфным способом

В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом

Другие платежи в порядке календарной очередности

Сумма— сумма платежа. В качестве разделителя рублей и копеек в данной форме можно использовать точку, запятую или дефис. При печати сумма будет автоматически отформатирована в соответствии с принятыми требованиями.

Сумма прописью будет сформирована и заполнена автоматически.

Некоторые банки (отделения банков) иногда выдвигают свои, порою необоснованные, требования к форматированию копеек. По этому вопросу рекомендуется проконсультироваться в Вашем отделении банка. Отметки «копейки цифрами» и «всегда с копейками» позволяют сформировать поля «сумма» и «сумма прописью» в соответствии с любыми требованиями.

Если поставить отметку «копейки цифрами», копейки в «сумме прописью» будут выведены цифрами; иначе — тоже прописью, как и рубли. Если стоит отметка «всегда с копейками», копейки будут выведены в любом случае, даже если сумма выражена в целых рублях: «ноль копеек» или «00 копеек» — в поле «сумма прописью»; «-00» — в поле «сумма».

Назначение платежа.Не более пяти строк. Для всех платежей, кроме бюджетных, необходимо отдельной строкой еще раз выделить сумму и подлежащий уплате НДС, или указать, что налог не уплачивается. Псевдоссылка «вставить сумму и НДС» поможет автоматически сформировать эту строку (потребуется указать ставку НДС).

Плательщик— наименование плательщика. Не более четырех строк. Важно, чтобы наименование плательщика было указано в таком же виде, как оно фигурирует в банковской карточке.

ИНН— идентификационный номер налогоплательщика. Для юридических лиц — 10 цифр, для физических лиц — 12 цифр. Заполняется обязательно.

КПП— код причины постановки на учет в налоговом органе из 9 цифр. Присваивается только юридическим лицам. Если присвоен, заполняется обязательно. Необходимость указания КПП обусловлена тем, что в некоторых случаях одного только ИНН бывает недостаточно, чтобы идентифицировать обособленное подразделение организации или предприятия. Пара ИНН+КПП позволяет однозначно идентифицировать каждое обособленное подразделение. Если КПП не присвоен, рекомендуется поставить в этом поле ноль.

Банк— платежное наименование банка или филиала с обязательным указанием его местонахождения. Не более двух строк. Заполняется обязательно. Псевдоссылка «заполнить по БИК» автоматически заполнит платежное наименование и местонахождение банка в соответствии с предварительно введенным в поле «БИК» банковским идентификационным кодом.

БИК— банковский идентификационный код из 9 цифр. Заполняется обязательно. Псевдоссылка «проверить» выводит краткую информацию о кредитной организации и служит для дополнительного контроля корректности и актуальности набранного кода.

Корреспондентский счет банка— номер корреспондентского счета банка, открытого им в учреждении Банка России, 20 цифр. Может отсутствовать, например, если банк сам является учреждением Банка России. Псевдоссылка «заполнить по БИК» автоматически заполнит номер корреспондентского счета в соответствии с предварительно введенным в поле «БИК» банковским идентификационным кодом.

Статус плательщика— двухзначный код от 01 до 15 в соответствии с таблицей ниже. Заполненное поле «статус плательщика» является признаком бюджетного (налогового) платежа. В этом случае все остальные пустые налоговые поля при печати будут автоматически заполнены нулями, в соответствии с требованиями к оформлению платежных поручений для бюджетных платежей.

Плательщик налогов (сборов) — юридическое лицо

Иные штрафы, установленные законодательными или иными нормативными актами

Без печати— вывести надпись «БЕЗ ПЕЧАТИ» на месте печати (М.П.). Некоторые банки (отделения банков) требуют присутствия надписи «БЕЗ ПЕЧАТИ» в случаях отсутствия оттиска печати (например, для индивидуальных предпринимателей или других физических лиц). Рекомендуется проконсультироваться в отделении банка.

Вторая подпись не предусмотрена— вывести надпись «Вторая подпись не предусмотрена» на месте второй подписи. В случае отсутствия второй подписи, некоторые банки (отделения банков) требуют наличия надписи «Вторая подпись не предусмотрена» на ее месте. Рекомендуется проконсультироваться в отделении банка.

Настройки для печати платежного порученияФормат платежного поручения формы 0401060 строго регламентирован.

Платежное поручение печатается на листе формата А4 (210×297 мм). Обратная сторона листа должна быть чистой. Лист не должен содержать никаких лишних надписей и пометок. Допустимые отклонения от утвержденных размеров — не более 5 мм.

Внимание! Браузеры Safari for Windows и GoogleChrome не рекомендуется использовать для печати платежного поручения, поскольку они не имеют возможности регулировать ширину полей листа, а в некоторых версиях даже печатают неотключаемые колонтитулы.

Установки печати платежного поручения:

В поле 106 укажите:

Полный перечень кодов основания платежа приведен в таблице .

Налоговый периодВ поле 107 укажите:

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

Код основания платежа (поле 106)

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

Номер документа – основания платежаВ поле 108 укажите:

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дата документа – основания платежаВ поле 109 укажите:

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежаС 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа – пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

Назначение платежаВ поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

Об этом сказано в письме ФНС России от 29 февраля 2016 г. № ЗН-4-1/3234.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

ПечатьДля печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

ПодписиДля подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

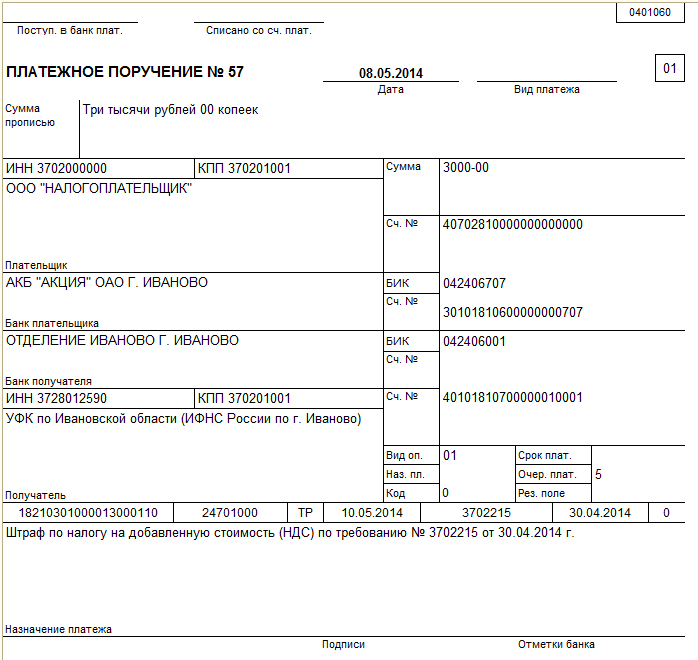

Примеры заполнения платежных порученийПример заполнения платежного поручения при перечислении НДС

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – дату подписания декларации за I квартал – 17.04.2016.

В поле 107 «Налоговый период» – период, за который уплачивается налог, – I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения – 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» – период, за который уплачивается налог, – II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается минимальный налог, – ГД.00.2015. КБК для минимального налога при упрощенке – 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается авансовый платеж, – КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС России № 43 по г. Москве. Объект налогообложения – «доходы».

16 октября «Альфа» перечисляет в бюджет пени по налогу за 2015 год на основании акта проверки налоговой инспекции от 1 октября 2016 года.

При заполнении платежного поручения в поле 104 бухгалтер указал КБК для перечисления пеней по минимальному налогу (182 1 05 01011 01 2100 110), в поле 106 – код акта налоговой проверки АП, в поле 107 – 0 (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Пример заполнения платежного поручения при перечислении НДФЛ налоговым агентом

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

«Альфа» имеет р/с 40702810400000001111 в АКБ «Надежный», к/с 30101810400000000222, БИК 044583222.

5 апреля «Альфа» перечислила в бюджет НДФЛ (КБК 18210102010011000110) за март в размере 39 000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 02.

Пример заполнения платежного поручения при перечислении НДФЛ индивидуальным предпринимателем

А.А. Иванов (ИНН 771314996321), проживающий по адресу: г. Москва, ул. Михалковская, д. 20, кв. 41, зарегистрирован в инспекции ФНС № 43 по г. Москве.

10 июля Иванов перечислил в бюджет НДФЛ (КБК 18210102020011000110) за 2015 год в размере 30 000 руб.

В платежном поручении в поле 8 «Наименование плательщика» Иванов указал следующие данные:

Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41//.

В поле 101 «Статус плательщика» указан код 09.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Иванова. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. Налог перечисляет ответственный участник консолидированной группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб. из которых:

При заполнении платежных поручений в поле «Плательщик» указано наименование ответственного участника группы («Альфа»). В полях, предназначенных для указания ИНН и КПП плательщика, указаны также ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер указал код 21.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Альфы» составил одно платежное поручение и перечислил налог по своему местонахождению.

На региональные части авансового платежа бухгалтер «Альфы» составил:

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. За ответственного участника налог уплачивает другой участник группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются ООО «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и ООО «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб. из которых:

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

При заполнении платежного поручения в поле «Плательщик» указано наименование участника группы (ООО «Торговая фирма "Гермес"») и рядом в скобках – наименование ответственного участника группы («Альфа»). При этом в полях, предназначенных для указания ИНН и КПП плательщика, указаны ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер поставил код 22.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Гермеса» составил одно платежное поручение и перечислил налог по местонахождению ответственного участника группы («Альфы»).

На региональные части авансового платежа бухгалтер «Гермеса» составил:

Пример заполнения платежного поручения организации при перечислении пенсионных страховых взносов

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля «Альфа» перечислила страховые взносы на обязательное пенсионное страхование (КБК 39210202010061000160) за март в размере 275 000 руб. 70 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежного поручения организации на перечисление недоимки, пеней по взносам на медицинское страхование в ФФОМС

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля отделение ПФР вручило «Альфе» требование от 15 апреля 2016 г. № 3 об уплате недоимки, пеней по страховым взносам на обязательное медицинское страхование в бюджет ФФОМС. Сумма недоимки за январь текущего года – 275 000 руб. 70 коп. пеней – 6050,02 руб.

В этот же день «Альфа» самостоятельно перечислила недоимку и пени.

Пример заполнения платежного поручения при перечислении взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ФСС России –7712345678.

2 июля «Альфа» перечислила страховые взносы на случай временной нетрудоспособности и в связи с материнством (КБК 39310202090071000160) за июнь в размере 9000 руб. 32 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежных поручений предпринимателя при перечислении взносов на собственное страхование

И.И. Иванова (ИНН 770812345678, СНИЛС 150-223-667 19) проживает по адресу: г. Москва, ул. Лесная, д. 69, кв. 120.

При постановке на учет во внебюджетных фондах предпринимателю присвоены номера:

Общая сумма доходов, полученных предпринимателем в I квартале, не превысила 300 000 руб. 2 апреля Иванова перечислила в бюджет страховые взносы за I квартал.

В поле 8 «Наименование плательщика» Иванова указала следующие данные:

Иванова Ирина Ивановна (ИП)//г. Москва, ул. Лесная, д. 69, кв. 120)//.

В поле 101 «Статус плательщика» указан код 24.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Ивановой. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении страховых взносов за предпринимателя на основании исполнительного листа

ООО «Альфа» удерживает 50 процентов из зарплаты своего сотрудника – бывшего предпринимателя на основании исполнительного листа для перечисления на счет судебных приставов (задолженность по взносам на пенсионное страхование).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код «19». Этот код указывают организации, которые удерживают из доходов должника и перечисляют в бюджет суммы задолженности на основании исполнительного документа.

Так как в поле 101 указан код «19», «Альфа» должна указать идентификатор сведений о физическом лице в поле 108, а именно обозначение кода паспорта «01» и номер паспорта сотрудника без пробелов – 01;8009845678.

В поле 22 «Альфа» проставила «0» вместо уникального идентификатора начислений, так как идентификатор должен быть установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У).

В поле 104 некорректно указывать КБК, установленный для перечисления страховых взносов в Пенсионный фонд России, так как организация перечисляет задолженность сотрудника на счет судебных приставов. Для такой операции код КБК не установлен, поэтому «Альфа» проставила в поле 104 ноль.

В поле 105 «Альфа» указала ОКТМО по местонахождению службы – 45382000.

В полях 106, 107, 109 «Альфа» проставила нули (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). Поле 110 заполнять не нужно (приказ Минфина России от 30 октября 2014 г. № 126н).

Пример заполнения платежного поручения при перечислении госпошлины

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) зарегистрировано в инспекции ФНС № 43 по г. Москве.

21 апреля «Альфа» перечислила в бюджет госпошлину за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Торговая фирма "Гермес"» о признании сделки недействительной (КБК 18210801000011000110) в размере 4000 руб. (условно).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

Пример заполнения платежного поручения при перечислении госпошлины по решению суда

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) проиграло судебный спор с Управлением ПФР № 2 по г. Москве и Московской области. Предмет спора – штраф за нарушение сроков представления сведений персонифицированного учета.

Арбитражный суд удовлетворил заявление Управления ПФР и взыскал с «Альфы» госпошлину за рассмотрение дела. В исполнительном документе на взыскание госпошлины указана сумма (2000 руб.) и уникальный идентификатор платежа (УИП) – 3713713713713311 (значения условные).

Наличие УИП в требовании об уплате госпошлины не освобождает организацию от указания других реквизитов, идентифицирующих платеж в бюджет (КПП и ОКТМО).

Администратором госпошлины за рассмотрение дел в судах является налоговая служба. Госпошлина уплачивается по месту совершения юридически значимого действия, то есть по местонахождению арбитражного суда (п. 3 ст. 333.18 НК РФ). Такой порядок действует и в том случае, если в исполнительном документе указаны реквизиты налоговой инспекции по местонахождению должника (письмо Казначейства России от 6 марта 2013 г. № 42-7.4-05/9.3-132).

Арбитражный суд расположен на территории, подведомственной ИФНС России № 43 по г. Москве. Поэтому в платежном поручении на уплату госпошлины бухгалтер «Альфы» указал:

Пример перечисления предпринимателем стоимости патента

Предприниматель И.И. Иванова занимается на территории Московской области деятельностью по ремонту одежды и применяет патентную систему налогообложения по виду деятельности «Ремонт и пошив швейных, меховых и кожаных изделий» с 1 апреля по 31 декабря.

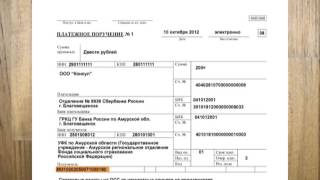

21 апреля Иванова заплатила в бюджет первую часть стоимости патента в сумме 8908 руб. (условно), представив в банк платежное поручение .

19 октября Иванова перечислила вторую часть стоимости патента в сумме 17 817 руб. (условно), оформив платежное поручение .

Пример заполнения платежного поручения при перечислении торгового сбора в Москве

ООО «Альфа» ведет в Москве розничную торговлю через магазин с площадью торгового зала 65 кв. м. Магазин расположен в Центральном административном округе (территория ИНФС России № 8 по г. Москве).

Сумма торгового сбора за III квартал 2016 года составляет 60 750 руб. 26 октября «Альфа» передала в банк платежное поручение на перечисление торгового сбора в бюджет Москвы.