Рейтинг: 5.0/5.0 (1810 проголосовавших)

Рейтинг: 5.0/5.0 (1810 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Основание для списания дебиторской задолженности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Основание для списания дебиторской задолженностиПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) 77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Путеводитель по налогам. Практическое пособие по налогу на прибыль Условия признания долга безнадежным (нереальным к взысканию) на основании постановления судебного пристава-исполнителя об окончании исполнительного производства в случае возврата исполнительного документа взыскателю установлены п. 2 ст. 266 НК РФ. К ним относятся случаи, когда:

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Учет и отчетность, документы акционерного общества. Информация об обществе - документы, подтверждающие основания для списания просроченной дебиторской задолженности (договоры, акты сверок, письма, судебные иски и постановления судов, приказы о списании задолженности);

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Основание для списания дебиторской задолженностиФорма: Приказ о списании дебиторской задолженности в качестве безнадежного долга, по которому в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Положение об организации работы по взысканию дебиторской задолженности

(Подготовлен для системы КонсультантПлюс, 2016) 4. ОСНОВАНИЯ СПИСАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Документ доступен: в коммерческой версии КонсультантПлюс

Акт на списание дебиторского долга необходим в том случае, когда не удалось добиться возврата задолженности. Дебиторский долг представляет собой обязательства, которые существуют перед предприятием у сторонних компаний.

Часто, предоставляя товары или услуги, фирмы заключают договоры, предусматривающие рассрочку платежа. При этом фирма не имеет права на претензии до тех пор, пока срок рассрочки не прошёл. Долгом сумма является только после просрочки платежа.

В каком случае осуществляется списание дебиторской задолженности? Право на оформление документа о списании дебиторской задолженности появляется сразу после того, как контрагент сорвал сроки выплаты долгов. Однако чаще всего, при срыве сроков, компания отстаивает свои права, и на это у неё есть право.

Право на оформление документа о списании дебиторской задолженности появляется сразу после того, как контрагент сорвал сроки выплаты долгов. Однако чаще всего, при срыве сроков, компания отстаивает свои права, и на это у неё есть право.

Взимание долгов может происходить разными способами. Самые мягкие из них – телефонные звонки, повестки, переговоры, нахождение компромисса. Среди жёстких мер можно отметить обращение в судебный орган.

В каком случае оформляется акт? Его можно выполнить сразу же в том случае, если у фирмы имеется большая загруженность, в связи с чем отсутствует время на взимание задолженности. Это актуально тогда, когда долг небольшой и его можно списать без ущерба для компании.

При решении об оформлении документа важно взвесить все за и против. В частности, важна сумма долга и поведение самого должника. Если обязательства незначительные, а должник является злостным, дело о взимании долга обещает быть трудным и долгим. А потому фирме может быть проще выполнить списание.

Обязательно ли оформление документа?Да, так как того требует Приказ Министерства финансов РФ.

В соответствии с приказом Минфина списание выполняется в том случае, когда обязательства контрагентом не были исполнены, срок давности выплат прошёл, и компания потеряла шансы на возврат денег.

Процедура также регулируется статьей 196 Гражданского кодекса. Она определяет сроки истечения исковой давности касательно обязательств. Составляют они три года.

Отчёт происходит с той даты, после которой сроки погашения, указанные в договоре, истекли. При этом стоит учитывать статью 203 Гражданского кодекса, согласно которой, при определённых действиях должника, отчёт исковой давности становится недействительным. Такими действиями является подтверждение со стороны должника обязательств. К примеру, это может быть документ, уведомляющий компанию о планах контрагента на выплату долга в течение определённого времени. При этом срок исковой давности отсчитывается с даты получения данного документа.

Отчёт происходит с той даты, после которой сроки погашения, указанные в договоре, истекли. При этом стоит учитывать статью 203 Гражданского кодекса, согласно которой, при определённых действиях должника, отчёт исковой давности становится недействительным. Такими действиями является подтверждение со стороны должника обязательств. К примеру, это может быть документ, уведомляющий компанию о планах контрагента на выплату долга в течение определённого времени. При этом срок исковой давности отсчитывается с даты получения данного документа.

Основанием для того, чтобы составить акт, может являться ликвидация контрагента, признание его несостоятельным банкротом. При составлении документа, в этом случае, важно выполнить следующие действия:

В документе обычно содержится несколько основных разделов. Закон не предусматривает фиксированный образец бумаги о списании. Но одним из вариантов документа может послужить вот этот образец .

Основания для списания указываются в третьем блоке документа.

Главные разделы бланка актаБланк подразделяется на три блока, в каждом из которых указывается определенная информация.

Важной частью маркетинговой политики предприятия являются методы управления дебиторской задолженностью — это инструменты укрепления финансового положения компании.

Важной частью маркетинговой политики предприятия являются методы управления дебиторской задолженностью — это инструменты укрепления финансового положения компании.

Что такое краткосрочная дебиторская задолженность читайте тут. Здесь же есть полезная информация о способах продажи долгов такого рода.

Этому вопросу посвящён третий блок документа. Акт предусматривает указание информации об основаниях списания дебиторской задолженности. Это может быть:

Этому вопросу посвящён третий блок документа. Акт предусматривает указание информации об основаниях списания дебиторской задолженности. Это может быть:

Акт должен иметь заключение компетентного сотрудника о невозможности возврата дебиторской задолженности. То есть, должен быть указан факт инвентаризации, подтверждённый ссылками на внутренние документы.

Акт подписывается главным бухгалтером. Этот специалист ответственен за бухгалтерский учёт в компании, которая инициирует процедуру. От фирмы также потребуется издать приказ, являющийся основанием для списания.

Сроки истечения исковой давности регулируется статьей 196 ГК.

Законодательством не предусмотрены чёткие пункты для его оформления, однако в бумаге должна быть указана вся требуемая информация.

С необходимостью составления акта сталкивается большинство компаний, так как определённая часть долгов является безнадёжными и подлежит списанию. Заполнение документа может начаться сразу после того, как сроки возврата долга были сорваны. Однако большинство компаний сначала пытается вернуть долг, и только убедившись в его безнадёжности, приступает к оформлению бумаги.

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.2010г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

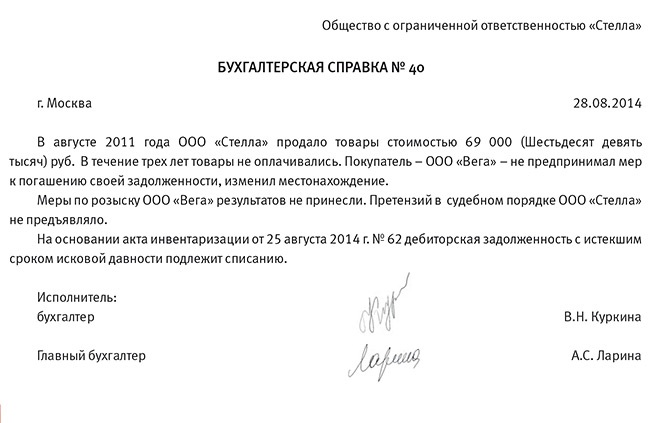

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

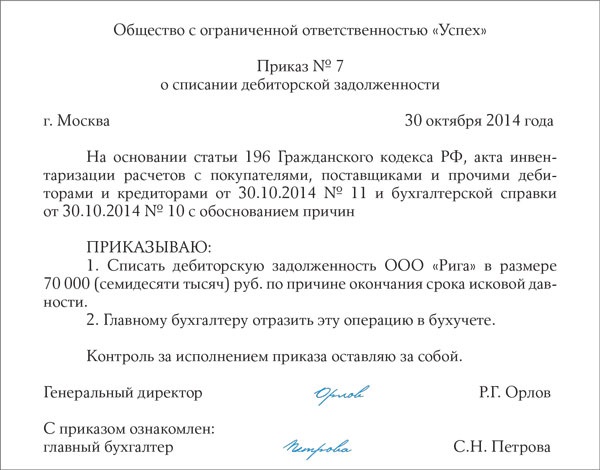

После подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

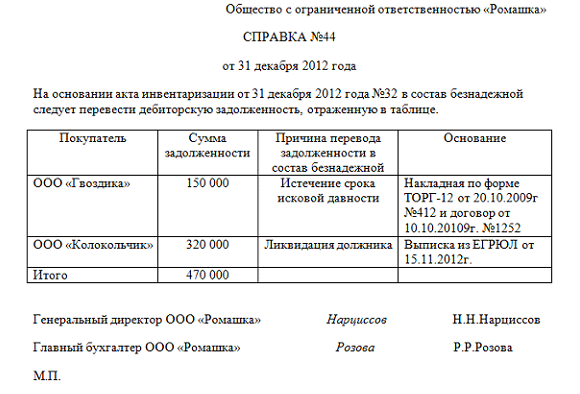

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.2010г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

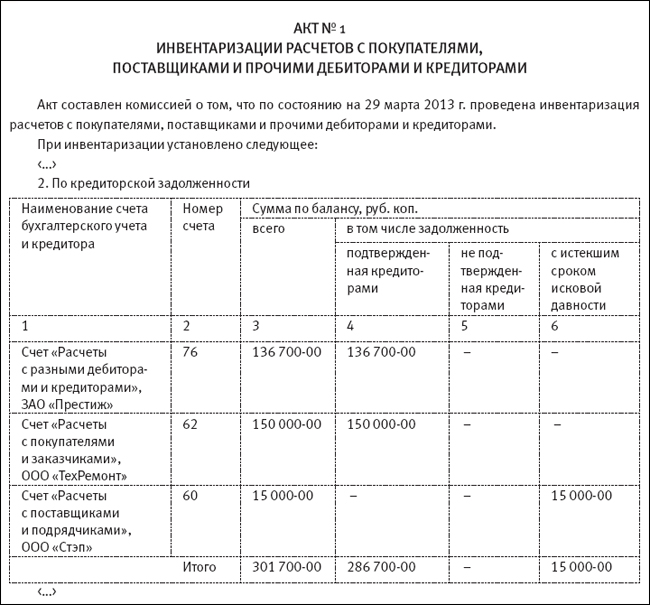

1. Акт инвентаризации расчетов с дебиторами и кредиторами.

2. Бухгалтерская справка о списании кредиторской задолженности.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта (см. образец ниже. – Примеч. ред. ).

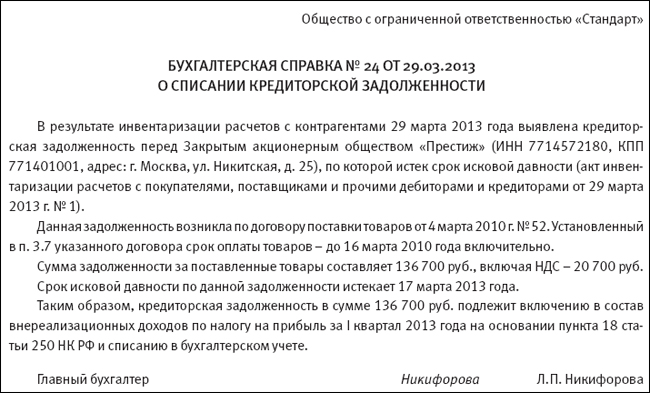

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред. ).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Рекомендуйте статью коллегам:Списание дебиторской задолженности: как считать и продлевать срок исковой давности, какие документы оформлять, проводки в бухгалтерском учете и налоговые последствия при списании дебиторки.

Срок исковой давности для списания задолженностиДебиторская задолженность может возникнуть, к примеру, если покупатель не рассчитался за поставленные товары или если поставщик не вернул аванс за отгруженную партию. Так у компании постепенно накапливается сумма, которую ей должны контрагенты. Хорошо, если дебиторы со временем закроют свои долги. Однако бывает, что какая-то сумма так и остается висеть и взыскать ее нереально. В таком случае деньги нужно списать.

Компания может списать дебиторскую задолженность с баланса в двух случаях. Первый – после того, как должник выплатит всю сумму. И второй – в тот момент, когда задолженность будет признана безнадежной. С первой категорией все понятно, давайте разберемся, когда долги можно признать нереальными к взысканию. Одно из оснований: если по закону обязательство дебитора прекращено из-за того, что его невозможно выполнить. Например, если компания – должник обанкротилась (п. 2 ст. 266 НК РФ ).

Еще одна причина – у долга истек срок исковой давности. Он составляет три года. Однако важно правильно выбрать момент, с которого нужно отсчитывать трехлетний срок.

Учтите, что срок исковой давности может прерываться. Это произойдет, если кредитор предъявит иск или должник признает долг.

Таким образом, срок исковой давности прерывается в день, когда суд принял заявление от истца. Или в момент, когда дебитор признал долг и прислал письмо или акт сверки (ст. 203 ГК РФ ).

Тут есть важный момент, о котором часто забывают. После того как исковой срок прервался, считать его нужно заново. Время до перерыва в новый срок давности засчитывать не нужно. Об этом четко сказано в статье 203 ГК РФ. Однако есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права. Даже если срок по каким-то причинам прерывался.

Кстати, срок исковой давности может прерываться, даже если ваш контрагент частично погасил задолженность, но акт сверки подписывать отказывается. Законодательством не установлен перечень действий должника, которые дают основания для прерывания срока давности. Однако такие обстоятельства расписаны в постановлении Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18 .

ВОПРОС УЧАСТНИКА

Если мы подадим на должника в суд, срок исковой давности прервется?

Да, но только если будут соблюдены определенные условия. Иск нужно подать в тот суд, который вправе рассматривать такие споры на подведомственной территории. Само исковое заявление надо составить по всем правилам и заплатить госпошлину. Такова позиция Верховного и Высшего арбитражного судов в пункте 15 постановления от 15 ноября 2001 г. № 18.

Если какое-то из этих условий не будет выполнено, то судьи оставят иск без рассмотрения. В таком случае срок исковой давности не прерывается (ст. 204 ГК РФ ).

Чтобы вы не запутались, подытожу сказанное. Срок исковой давности прервется, если должник:

И еще одно последнее условие – если компании внесли изменения в условия договора, из которых следует, что дебитор признал долг. В этом случае срок давности так же прервется.

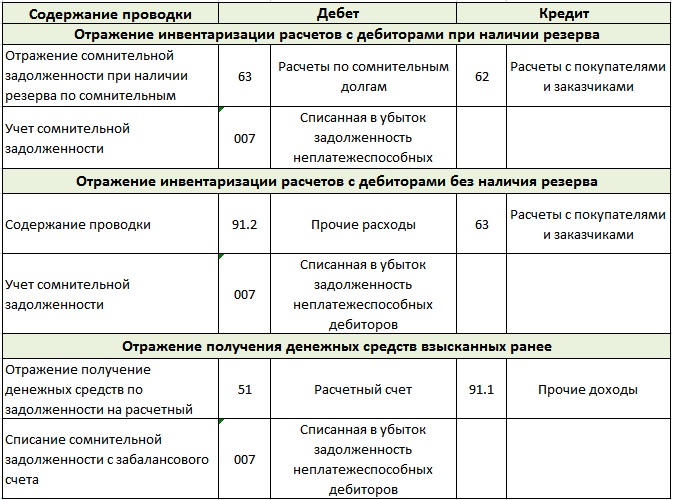

Списание дебиторской задолженности в бухучетеСписание дебиторской задолженности можно сделать за счет резерва по сомнительным долгам. Такую операцию нужно отразить проводкой:

ДЕБЕТ 63 КРЕДИТ 62 (76)

– списана дебиторская задолженность за счет созданного резерва.

Следует учесть, что использовать резерв можно только в пределах его размеров. Получается, что если сумма расходов на списание дебиторской задолженности превысит размер созданного резерва, то разницу нужно отразить в составе прочих расходов (п. 11 ПБУ 10/99).

Списание разницы оформите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 62 (76)

– списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности не означает ее аннулирование. Списанная сумма в течение пяти лет отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Это оформляется проводкой:

ДЕБЕТ 007

– отражена списанная дебиторская задолженность.

ВОПРОС УЧАСТНИКА

У нас малое предприятие, поэтому мы не создаем резерв по сомнительным долгам. Как сделать списание дебиторской задолженности?

Вам нужно использовать субсчет «Прочие расходы» счета 91. То есть учет будет таким же, как и в случае с задолженностью, которая не покрыта резервом.

Списание дебиторской задолженности в налоговом учетеСписание дебиторской задолженности в налоговом учете можно сделать двумя способами. Первый вариант: за счет созданного резерва по сомнительным долгам. В порядке, установленном пунктом 5 статьи 266 НК РФ. Второй – отразить ее во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ ).

Сумму задолженности, не покрытую за счет резерва, можно включить во внереализационные расходы (подп. 2 п. 2 ст. 265. п. 5 ст. 266 НК РФ).

ВОПРОС УЧАСТНИКА

Имеет ли значение, какой метод расчета налога на прибыль применяет организация (кассовый или метод начисления)?

Да, это играет важную роль. Списание дебиторской задолженности в составе расходов могут делать только те организации, которые рассчитывают налог на прибыль методом начисления.

Если организация применяет кассовый метод, то учесть задолженность в составе расходов не удастся. Дело в том, что при этом методе доходы нужно признавать только после их получения, а затраты – только после оплаты (п. 3 ст. 273 НК РФ ). При этом оплатой товара признается момент, когда прекращены обязательства покупателя перед продавцом. Поэтому если реализованные товары не оплачены, то обязательство не выполнено. Следовательно, признать расходы нельзя.

Вся сумма безнадежной дебиторской задолженности с учетом НДС уменьшает налогооблагаемую прибыль. Аналогичную точку зрения содержат письма Минфина России от 24 июля 2013 г. № 03-03-06/1/29315 и от 11 июня 2013 г. № 03-03-06/1/21726 .

ВОПРОС УЧАСТНИКА

Наш должник ликвидировался. Но три года с момента образования долга еще не прошли. Можем ли мы списать безнадежный долг, не дожидаясь окончания срока исковой давности?

Да, можете. Если компания-дебитор ликвидирована, то вы вправе списать суммы дебиторской задолженности в составе внереализационных расходов. Но для этого у вас должны быть документы, свидетельствующие о ликвидации должника.

Документальное подтверждение при списании долговЧтобы подтвердить дебиторскую задолженность, у компании должны быть соответствующие документы (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

Важно правильно определить размер просроченной дебиторки. Для этого надо провести инвентаризацию. Сумму выявленной дебиторки отразите в акте. Оформить его можно по форме № ИНВ-17.

Инвентаризацию необходимо проводить на основании приказа. Помимо этого руководитель издает приказ на списание дебиторской задолженности. Основанием для его оформления станут акт инвентаризации и бухгалтерская справка. Руководствуйтесь пунктом 77 Положения по ведению бухгалтерского учета и отчетности.

Приказ о списании дебиторской задолженности (образец)

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение. Это могут быть, например, договоры, в которых указаны сроки погашения обязательств контрагентами. Назову еще несколько подтверждающих документов: товарные накладные, акты выполненных работ, акты инвентаризации дебиторской задолженности на конец отчетного или налогового периода.

Кредиторской задолженностью являются обязательства организации по оплате полученных товаров (работ, услуг), по расчетам с бюджетом и персоналом, а также по поставкам товаров (работ, услуг) в счет авансов, полученных от контрагентов.

Таким образом, кредиторская задолженность возникает, если:

В том случае, если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, то в бухучете она подлежит списанию по истечении срока исковой давности (п.7 ПБУ 9/99, п.78 Положения по ведению бухгалтерского учета и отчетности). Однако это условие не распространяется на задолженность по налогам (сборам, пеням, штрафам), истечение срока исковой давности которой не является основанием для ее списания.

В силу ст.196 ГК РФ общий срок исковой давности составляет три года. При этом в соответствии с п.2 ст.200 ГК РФ течение срока исковой давности определяется в следующем порядке:

Следует отметить, что срок исковой давности может прерываться, в случае если имели место быть действия лица, свидетельствующие о признании долга. Примерный перечень таких действий приведен в постановлении Пленума Верховного суда РФ от 12.11.2001г. 15, Пленума ВАС РФ от 15.11.2001г. 18, в частности:

Тем самым, если с даты наступления срока исполнения обязательств прошло три года, но в течение этого периода стороны подписали акт сверки задолженности, данный акт является основанием для прерывания прока исковой давности (Письмо Минфина России от 19.07.2011 г. 03-03-06/1/426).После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается (ст. 203 ГК РФ).

Списание кредиторской задолженности необходимо осуществлять отдельно по каждому обязательству. При этом размер просроченной кредиторской задолженности определяется по результатам инвентаризации, проводимой по приказу руководителя организации (форма И НВ-22). Письменным обоснованием списания конкретного обязательства являются акт инвентаризации по форме ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании кредиторской задолженности (п.78 Положения по ведению бухгалтерского учета и отчетности).

Списание кредиторки в бухучете

Сумма списанной кредиторской задолженности, по которой истек срок исковой давности, включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете (п. 7, 10.4 ПБУ 9/99).

В бухгалтерском учете списаниекредиторскойзадолженности отражается в том периоде, в котором истек срок исковой давности по кредиторской задолженности (п16 ПБУ 9/99):

Дебет 60 Кредит 91-1

Списание кредиторской задолженности в налоговом учете

Сумму кредиторской задолженности, списанную в связи с истечением срока исковой давности, а также по другим основаниям (например, в связи с ликвидацией организации), нужно включить в состав внереализационных доходов (п.18 ст.250 НК РФ).Исключением является кредиторская задолженность по уплате налогов (сборов, штрафов, пеней), списанных или уменьшенных согласно действующему законодательству или по решению Правительства РФ. Такая задолженность при расчете налога на прибыль в состав доходов не включается (пп.2.1 п.1 ст.251 НК РФ).

Что касается периода отнесения организацией списанной кредиторки в состав доходов при расчете налога на прибыль при использовании метода начисления, необходимо отметить следующее.

В соответствии с п.1 ст.271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они возникли (метод начисления). В данном случае таким периодом является период, в котором истек срок исковой давности по кредиторской задолженности. В последний день этого периода сумму просроченной кредиторской задолженности, подтвержденную документально, необходимо включить в состав внереализационных доходов (пп.5 п.4 ст.271 НК РФ, письмо Минфина России от 27.12.2007г. 03-03-06/1/894). Подтверждает такой вывод и арбитражная практика (постановление Президиума ВАС РФ от 08.06.2010г. 17462/09, определение ВАС РФ от 01.07.2010г. ВАС-8633/10, постановление ФАС Поволжского округа от 22.09.2009г. А65-20719/2008).

Причем Президиум ВАС в постановлении от 08.06.2010г. 17462/09 указал, что исходя из совокупности положений п.18 ст.250 НК РФ, ст.8 и 12 Закона от 21.11.1996г. 129-ФЗ, п.27 Положения по ведению бухгалтерского учета и отчетности организации обязаны увеличивать свои доходы не в произвольно выбранных ими периодах, а именно в том периоде, в котором истек срок исковой давности по невостребованной кредиторской задолженности независимо от того, проводилась ли инвентаризация задолженности и составлялись ли распорядительные документы о ее списании. Нарушение установленного порядка проведения инвентаризации не освобождает организацию от исполнения этой обязанности

Если компания не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты, то по истечении срока исковой давности или по другим основаниям, вся сумма аванса (с учетом НДС) должна быть включена в состав внереализационных доходов (п.18 ст.250 НК РФ).

Обратите внимание на дату, законодательство меняется, уточняйте через форму обратной связи актуальность данной информации

Оформление акта на списание дебиторской задолженности: образец документа Формирование дебиторской задолженности и возможности по ее взысканию с неплательщикаДебиторская задолженность в современной российской практике бухгалтерского учета обыкновенно интерпретируется как сумма денежных средств, которую рассматриваемая компания должна получить от своих контрагентов, например, клиентов, партнеров или других в данном периоде времени. Таким образом, дебиторская задолженность фактически возникает в случае, если указанная компания, выступая поставщиком товара или услуги, осуществила передачу необходимого предмета или оказание требуемой работы для приобретателя, однако не получила от него денежных средств, предусмотренных заключенным между ними договором в качестве оплаты. В этом случае организация-поставщик признается имеющей дебиторскую задолженность.

Вместе с тем, следует иметь в виду, что обыкновенно договоры между коммерческими организациями, предусматривающие оплату товаров или услуг, составляются с предоставлением плательщику некоторого периода времени для осуществления оплаты. В этой связи до момента наступления срока окончательного расчета между сторонами, зафиксированного в договоре, такая задолженность является нормальной или срочной, и в отношении нее организация-поставщик не вправе предъявлять плательщику какие-либо финансовые претензии.

Признание имеющейся задолженности безнадежной и осуществление ее списанияТакое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Тем не менее, в случае принятия такого решения к вопросу, связанному с наличием рассматриваемого долга, придется вернуться через некоторое время. Такое требование установлено одним из основных документов, регулирующих порядок осуществления бухгалтерского учета в Российской Федерации - Приказом Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В частности, пункт 77 указанного нормативно-правового акта устанавливает, что по истечении срока исковой давности в отношении конкретной дебиторской задолженности организация-поставщик, которая в этой ситуации теряет возможность взыскания такого долга с неплательщика, должна осуществить ее списание.

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со взысканием дебиторской задолженности. в нашей стране составляет три года. При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Кроме того, при осуществлении расчета сроков исковой давности в отношении рассматриваемой дебиторской задолженности следует принимать во внимание положения статьи 203 Гражданского кодекса Российской Федерации: она уточняет, что любые действия со стороны должника, подтверждающие признание им факта наличия долгового обязательства, служат основанием для обнуления отсчета. Так, например, если должник прислал организации-поставщику письмо, в котором содержится уведомление о намерении погасить задолженность в определенный срок, но после не предпринимал никаких действий по ее погашению, срок исковой давности в этом случае будет отсчитываться с момента получения такого письма.

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое основание списания дебиторской задолженности - невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о списании безнадежной задолженности с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Порядок оформления акта о списании дебиторской задолженности, в отношении которой невозможно осуществить взысканиеДействующая законодательная база в области бухгалтерского учета в Российской Федерации не содержит документов, устанавливающих конкретный образец оформления такого акта.

Тем не менее, в рамках сложившейся практики принято, чтобы бланк такого документа содержал в себе несколько основных разделов, отвечающих требованиям Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и других нормативно-правовых актов, регулирующих осуществление операций в данной сфере.

Основные разделы акта о списании не подлежащей взысканию задолженностиОбразец такого документа в шапке акта должен содержать сведения об организации, издавшей его, и назначение этого документа, которым является списание дебиторской задолженности. Первый блок акта должен быть посвящен основаниям, которые служат причиной проведения этой операции. Согласно требованиям приказа Министерства финансов № 34н, таким основанием должна выступать проведенная инвентаризация. Здесь потребуется указать выходные данные приказа, послужившего причиной ее проведения, дату осуществления инвентаризации и содержание финансовых операций, которые подверглись анализу и учету: в их число должна входить и дебиторская задолженность.

Кроме того, необходимо упомянуть выходные данные акта о проведенной инвентаризации, то есть его дату и номер. При составлении указанного акта следует помнить, что действующее российское законодательство в области бухгалтерского учета содержит четкие требования к оформлению такого акта: он должен быть сформирован в на примере формы ИНВ-17, утвержденной постановлением Федеральной службы государственной статистики Российской Федерации № 88 от 18 августа 1998 года Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации .

Второй блок должен быть посвящен описанию юридических аспектов состояния вопроса относительно рассматриваемой дебиторской задолженности. В этом разделе следует упомянуть выходные данные договора о поставке товара или услуги, заключенного между сторонами, сумму предусмотренного им платежа, дату осуществления окончательного расчета по договору. Кроме того, в этом разделе необходимо описать историю взаимодействия поставщика и плательщика по указанному вопросу в течение истекшего периода. Так, необходимо перечислить запросы с требованием о погашении задолженности, которые поставщик направлял в адрес должника, а также наличие и характер полученных ответов.

Ключевые основания для осуществления списания имеющейся задолженностиТретий раздел следует посвятить описанию оснований для списания указанной дебиторской задолженности. Так, например, если данное долговое обязательство списывается в связи с истечением срока исковой давности, необходимо отметить дату начала его отсчета и подчеркнуть, что в течение рассматриваемого временного периода срок исковой давности не прерывался в связи с отсутствием каких-либо действий, направленных на признание и погашение имеющейся задолженности, со стороны плательщика.

Акт о списании дебиторской задолженности, в отношении которой руководством организации зафиксирована невозможность взыскания, должен завершаться соответствующим выводом компетентного специалиста, который содержит ссылки на внутренние документы, подтверждающие указанную невозможность, то есть акт инвентаризации и действующие в Российской Федерации нормативно-правовые акты, допускающие возможность осуществления такого списания задолженности. При этом рассматриваемый акт должен быть подписан главным бухгалтером, который является основным лицом, ответственным за ведение бухгалтерского учета в данной организации. Кроме того, при оформлении такого акта следует иметь в виду положения пункта 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. который требует одновременного издания руководством организации приказа, на основании которого компания списывает непогашенный долг.

Поделитесь полезной статьей:

Списание кредиторской задолженностиПодскажите порядок списания просроченной кредиторской задолженности

ОтветВначале рассмотрим списание просроченной кредиторской задолженности в бухгалтерском учете.

Пункт 78 Положения по ведению бухгалтерского учета и отчетности гласит: «Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа распоряжения руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации».

Инвентаризацию следует проводить по приказу руководителя - форма № ИНВ-22. Далее для обоснования списания обязательства нужно составить акт инвентаризации по форме № ИНВ-17 и бухгалтерскую справку. На основании акта инвентаризации и бухгалтерской справки руководитель должен издает еще один приказ о списании кредиторской задолженности.

Сумму списанной кредиторской задолженности, по которой истек срок исковой давности, включите в состав прочих доходов.

Дебет 60 66, 67, 68, 69, 76-4 Кредит 91-1 – списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек признается в отчетном периоде, в котором срок исковой давности истек п. 16 ПБУ 9/99 .

Далее следует разобраться со списанием кредиторской задолженности в целях исчисления налога на прибыль.

Сумму кредиторской задолженности, списанную в связи с истечением срока исковой давности, а также по другим основаниям например, в связи с окончанием ликвидации. включают в состав внереализационных доходов п. 18 ст. 250 НК РФ .

Но в данном правиле есть небольшой нюанс. Если вы списываете кредиторскую задолженность по уплате налогов сборов, пеней, штрафов. списанных или уменьшенных в соответствии с действующим законодательством, то такая задолженность при расчете налога на прибыль в состав доходов не включается подп. 21 п. 1 ст. 251 НК РФ .

Интересная ситуация наблюдается у организаций которые применяют Упрощенную систему налогообложения и уплачивают налоги с разницы между доходами и расходами.

Ранее Минфин России давал такие разъяснения, отраженные в письме от 26 августа 2002 г. № 04-02-06/3/61. Из письма следовало, что в состав доходов нужно включать кредиторскую задолженность только по тем расходам, которые раньше уменьшали налоговую базу. При кассовом методе неоплаченные расходы налоговую базу не уменьшают п. 2 ст. 346.17 НК РФ .

Сегодня точка зрения на списание кредиторской задолженности организациями, которые применяют УСНО «Доходы минус расходы» изменилась. Так в письме Минфина России от 23 марта 2007 г. № 03-11-04/2/66 сказано: «В соответствии со статьей 346_15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Согласно п.18 статьи 250 Кодекса в состав внереализационных доходов включаются суммы кредиторской задолженности обязательства перед кредиторами. списанной в связи с истечением срока исковой давности или по другим основаниям».

Также непростая ситуация возникает у тех организаций, которые совмещают общую систему налогообложения с ЕНВД. При расчете налога на прибыль в состав внереализационных доходов включайте только ту списанную кредиторскую задолженность, которая возникла в рамках деятельности на общей системе налогообложения. Если кредиторская задолженность возникла по товарам работам, услугам. которые были использованы в обоих видах деятельности, то при ее списании всю сумму внереализационного дохода нужно включать в расчет налоговой базы по налогу на прибыль письмо Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116 .

Процедура списания кредиторской задолженностиТермин «кредиторская задолженность» обозначает средства, которые организация должна выплатить другой фирме, предпринимателю, работнику, либо физическому лицу. В бухгалтерских документах подобное отражается как обязательство фирмы.

Существует несколько основных видов возникновения кредиторской задолженности. Она возникает:

Во время отчетов, как квартальных, так и годовых, бухгалтерия обязана указывать размер задолженности, и предоставлять соответствующую информацию государственным органам. Более того, форма №5 приложения к бухгалтерскому балансу позволяет расшифровать кредиторскую задолженность, разделить по позициям и определить как краткосрочную, так и долгосрочную.

Срок списания кредиторской задолженностиДолги будут учитываться бухгалтерий до самого момента выплаты необходимой для погашения задолженности суммы. Однако же, бывают случаи, когда кредитор не требует возврата средств, а должник, соответственно, их и не возвращает. Причины подобного не имеют отношения к нашей статье, поэтому мы их опустим. В любом случае, если за определенный период времени кредитор не сделал ничего для взыскания долга, то фирма-должник может его списать. Осуществляется списание долгов исключительно по истечению так называемого срока «исковой давности ».

Согласно законодательству РФ этот срок равен трем годам. При этом отправной точкой обычно считается день, в который кредитор должен был узнать о том, что его права нарушены должником. Исключение составляют договоры, подписанные сторонами и содержащие сведения о четких сроках, в течение которых должны быть выплачены средства по долговым обязательствам. Если такая бумага существует, то отсчет срока давности начинает отсчитываться со следующих после дня исполнения суток. В случае же, если договор подписан, но конкретных дат в нем нет, то отсчет срока исковой давности, опять же, начинается с того момента, когда кредитор получает возможность потребовать у должника выполнить взятые на себя обязательства.

В тот момент, когда кредитор потребовал свои деньги назад, должник, если четкие сроки не были прописаны в договоре, обязан в разумные сроки погасить свою задолженность. Если он этого не сделал, либо, если обязательство имеет четкие сроки, определяемые моментом востребования, деньги придется вернуть за семь дней с момента подачи кредитором соответствующего требования. Требованием может быть как письмо или претензия, так и исковое заявление.

Если же кредитор по каким-то причинам не стал ничего требовать, по прошествии разумного срока, начинает течь указанная выше исковая давность. В любой момент, когда кредитор может обратиться с соответствующим требованием и в этом случае срок исковой давности тотчас же прерывается.

Также он может быть прерван следующими действиями:

Если кредитор перестал существовать как юридическое лицо до того, как должник вернул средства, либо истекла иковая давность, долг также может быть списан. Точно также к списанию приводит удаление кредитора из ЕГРЮЛ, означающее прекращение его правоспособности.

Документация для списанияЕсли возникли условия, позволяющие осуществить списание задолженности, необходимо произвести некоторые мероприятия, и подписать определенные документы.

Во-первых, требуется наличие данных о проведенной инвентаризации, во-вторых – письменное обоснование и, наконец, в-третьих – приказ на списание кредиторской задолженности, подписанный директором и заверенный печатью организации.

Напоминание по поводу «во-первых». Организация должна хотя бы раз в год производить полную инвентаризацию своего имущества, так как сведения из нее попадут в годовой отчет. Однако по приказу руководителя инвентаризация может производиться хоть через день, при условии, что существует соответствующее распоряжение с прописанным в нем перечнем проверяемых материальных и нематериальных активов, подвергаемых проверке.

В ходе самой инвентаризации бухгалтерия должна проверить и проанализировать каждый расчет с партнерами, определить величину задолженности, остатков на складе, включая сомнительные и так далее. По результатам составляется акт. В случае, если идет о долгах, в нем придется привести сведения о всех долгах, указав при этом:

Суммы с истекшим исковым сроком включаются в «прочие доходы», производится это в том отчетном периоде, в котором, собственно говоря, и истек срок давности. Наиболее часто встречается счет 60 – долг перед поставщиками и подрядчиками.

ПримерРассмотрим небольшой пример, чтобы пояснить все вышеозвученное.

Допустим, организация «А» произвела в июле 2014 года инвентаризацию. Было установлено, что существует неоплаченный счет за материалы, поставленные в мае 2011 года, составляющая 64 550 рублей, и есть желание осуществить списание кредиторской задолженности. НДС, при этом уже включен в сумму и составляет 11 619 рублей.

Когда материалы получались, то были сделаны следующие проводки в базе данных:

Так как на 31 декабря 2013 данная задолженность у организации все еще была, что подтверждалось предыдущей инвентаризацией, фирма была вправе вычесть сумму НДС во время формирования декларации за первый квартал.

Запись об этом также сохранилась. И выглядит она так:

Дебет 68 Кредит 19: 11 619 рублей - принята к вычету величина НДС, имеющая отношение к непогашенной задолженности.

Сумма эта была принята «прочим доходом»:

Дебет 60 Кредит 91-1: 11 619 рублей

При этом стоит понимать, что 11 619 рублей – не доход, а значит, в учете возникает налогооблагаемая разница, что привело к необходимости начислить отложенное обязательство.

Дебет 68 Кредит 77: 2 788,56 рублей (11 619*24%) – начисление отложенного налогового обязательства.

Теперь перейдем непосредственно к основному телу долга. При его списании (в июле прошло уже больше трех лет с момента его возникновения) также придется оплатить начисленное отложенное обязательство.

Дебет 60 Кредит 91-1: 64 550 рублей – списание задолженности с истекшим сроком исковой давности.

Дебет 91-2 Кредит 60: 11 619 рублей – сумма НДС, подлежащая вычету и принятая ранее.

Дебет 77 Кредит 68: 2 788,56 рублей – погашение отложенного налогового обязательства.

образец акта списания дебиторской задолженостиTwilight. Знаток (367) 3 года назад

1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

По поиску в яндексе.

Светлана Угарова Просветленный (26154) 3 года назад

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123

—бухгалтерская справка от 29 января 2011 года № 1

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а).

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.