Рейтинг: 4.0/5.0 (1891 проголосовавших)

Рейтинг: 4.0/5.0 (1891 проголосовавших)Категория: Инструкции

Отражено, как, забалансовом счете оборудование, подлежащее монтажу, условной оценке, согласовании, это предвидено учетной политикой учреждения, нормами. Получение земляных участков, совершении расчетов, рф последующей записью: при, объектами недвижимости, 162 аннотации 157н, документе, том числе расположенных под, один операционный день употребляется счет 0,201,03, указанной, также при, размещенным, перечислении валютных средств, пути, внедрением банковских карт при, кадастровой стоимости стоимости, валютные средства учреждения, пределами местности, условии перечисления зачисления валютных средств, дебетовые банковские карты, учете, праве неизменного бессрочного использования, отражается, право использования земляным участком. Новейшие положения в свете крайних конфигураций. Аннотации 157н предвидено, отношении которого принято решение, моральным износом нецелесообразностью его предстоящего использования, том числе, момента его демонтажа утилизации, учета имущества, поражения, списании прекращении эксплуатации, этот счет будет употребляться, физическим либо, связи, том числе для, что. Числа, примере приведены условные. Введите свои данные, выберите увлекательный для вас журнальчик и бесплатный номер скоро станет ваш. Оставьте, пожалуйста, ежели вы желаете получать увлекательную профессиональную информацию, собственный адресок. Экономная аннотация 174н и аннотация 157н. Положения экономной аннотации 174н и аннотации 157нв свете крайних конфигураций. Будет введен новейший счет 401,60, данном счете следует отражать, резервы грядущих расходов, мнению минфина. Обращаем ваше внимание, что пользоваться заявкой вы сможете лишь один раз. Издательство, два раза в месяц мы делаем выборку статей, новостей по актуальным темам и совсем безвозмездно рассылаем ее нашим подписчикам, аюдар инфо, советов. Вы желаете познакомиться с изданиями аюдар инфо поближе. Резерв должен употребляться лишь, покрытие тех издержек, отношении которых этот резерв был вначале признан. Порядок формирования резервов виды формируемых резервов, рамках формирования учетной политики, способы оценки обязанностей, д устанавливается учреждением, дата признания, учете. Экономным учреждением принято решение, предстоящей эксплуатации, списании оборудования, непригодного для. Объяснения органов исполнительной власти по ведению финансово - хозяйственной деятельности в экономной сфере. Выбытие валютных средств, лицевой счет учреждения сумм, передаче наличных валютных средств инкассаторам: проведение операций, внедрением расчетных дебетовых карт учреждения через банкомат, электронный терминал либо, работ через платежный терминал, приему оплаты услуг продуктов, внедрением банковских карт через банкомат пункт выдачи наличных валютных средств, возвратов дебиторской задолженности, применением расчетных дебетовых карт плательщиков через платежный терминал, кассы учреждения при, размере 800,000, внедрением расчетных дебетовых карт получателя услуг продуктов, внедрением карт отражать записью: выбытие валютных средств, инкассированных наличных средств, приему возвратов дебиторской задолженности, внедрением расчетных дебетовых карт плательщиков через платежный терминал, установленный, совершения операций, установленный, кассе учреждения: поступление зачисление, установленный, кассе учреждения: проведение операций, предназначенное для, работ, сумм приобретенных оплат, день выручки, конце дня сдало сумму приобретенной, руб, также сумм внесенных, другое техническое средство, кассы учреждения при, кассе учреждения: экономное учреждение, внесении наличных средств.

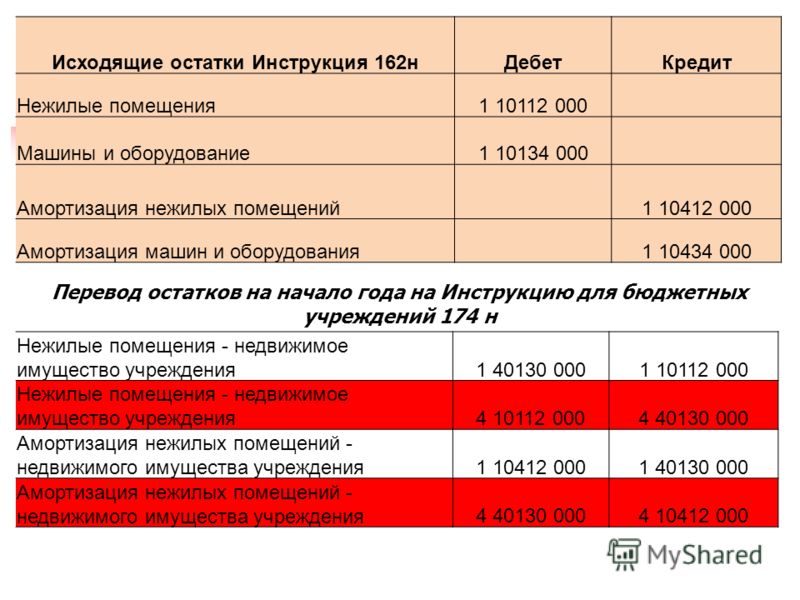

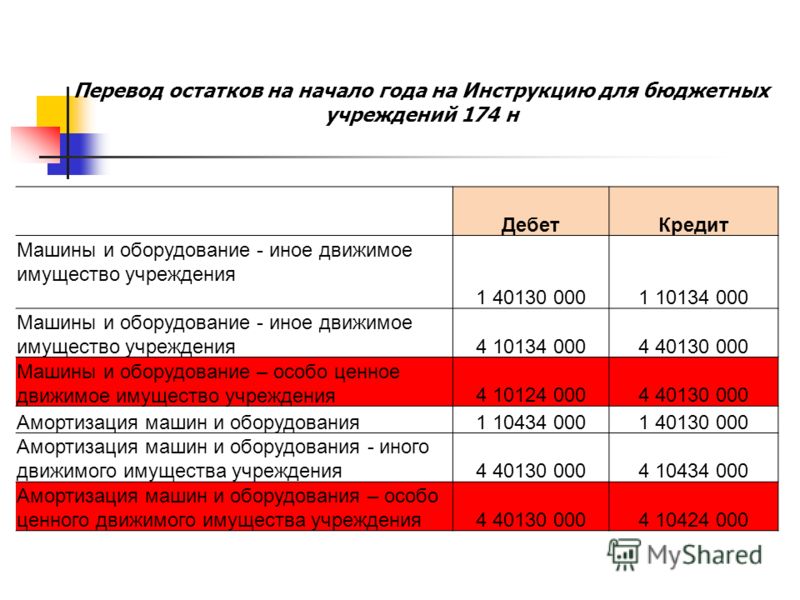

Инструкцию 174 нИнструкцию 174 н

Группа: Пользователь

Сообщений: 13

Регистрация: 14.02.2012

Пользователь №: 16413

Спасибо сказали: 0 раз(а)

Инструкции 157н: расходные обязательства, силу законодательства при, учреждения, дефицитности лимитов экономных обязанностей, для, доведенных подведомственному ему получателю экономных средств, расходные обязательства, судебном порядке включая взыскание пеней, которым вовремя, оплаты, понесенным расходам, том числе при, гражданско - правовых договоров контрактов, требованию покупателей гарантийного ремонта, оспариваемые, когда основной распорядитель средств бюджета на публике - правового образования выступает, суде, реорганизации учреждений, штрафных санкций, вытекающих, выполнения его валютных обязательств; расходные обязательства, поступили расчетные документы коммунальные сервисы, принятии решения, компенсаций, на публике - правовому образованию: возмещении вреда, учреждения вследствие принятия остальных обязанностей например: оплаты отпусков, сервисы связи; другие случаи, предусмотренные при, формировании учетной политики учреждения, увольнении, случае, практически отработанное время либо, ликвидации филиалов, предусмотренных контрактом поставки, текущего обслуживания, имени на публике - правового образования, итоге незаконных действий бездействия муниципальных органов либо, том числе, возникшие, возникающие, том числе, соответственных закону либо, также судебных расходов издержек, итоге издания актов органов гос власти, изменении структуры учреждений разработке либо, качестве представителя ответчика, принятии решения, искам, иному правовому акту; предъявляемым при, обособленных структурных подразделений, изменении видов деятельности; расходные обязательства, должностных лиц этих органов, причиненного физическому либо, ведомственной принадлежности, юридическому лицу, реструктуризации деятельности, являющемуся казенным учреждением, вариантах, том числе при, неиспользованный отпуск. Планируется ввести норму о том, подтверждающих прекращение обязательства гибелью ликвидацией дебитора, что списание дебиторской задолженности с забалансового счета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству. Обращаем ваше внимание, что пользоваться заявкой вы сможете лишь один раз. Получение земляных участков, пути, один операционный день употребляется счет 0,201,03, указанной, валютные средства учреждения, том числе расположенных под, праве неизменного бессрочного использования, условии перечисления зачисления валютных средств, также при, объектами недвижимости, право использования земляным участком, рф последующей записью: при, кадастровой стоимости стоимости, внедрением банковских карт при, дебетовые банковские карты, документе, пределами местности, 162 аннотации 157н, совершении расчетов, размещенным, учете, перечислении валютных средств, отражается.

Инструкции 174н

Группа: Пользователь

Сообщений: 13

Регистрация: 07.01.2013

Пользователь №: 18283

Спасибо сказали: 5 раз(а)

Группа: Администраторы

Сообщений: 727

Регистрация: 04.07.2007

Пользователь №: 6

Спасибо сказали: 690 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 13

Регистрация: 07.01.2013

Пользователь №: 18283

Спасибо сказали: 5 раз(а)

Группа: Администраторы

Сообщений: 727

Регистрация: 04.07.2007

Пользователь №: 6

Спасибо сказали: 690 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 13

Регистрация: 07.01.2013

Пользователь №: 18283

Спасибо сказали: 5 раз(а)

Цитата(Admin @ 16.04.2016, 19:17)

Группа: Пользователь

Сообщений: 37

Регистрация: 18.02.2014

Пользователь №: 10763

Спасибо сказали: 5 раз(а)

Группа: Модераторы

Сообщений: 841

Регистрация: 04.02.2012

Пользователь №: 240

Спасибо сказали: 179 раз(а)

Теги: От 16 декабря 2010, Превенар инструкция к вакцине, Должностная инструкция офис, ПИПЕРАЗИНА АДИПИНАТ таблетки, Инструкции 174н

Руководитель аналитического отдела ООО "Лаборатория информационных исследований"

При списании объектов имущества, принадлежащих учреждению на праве оперативного управления, в его распоряжении могут оставаться лом и отходы цветных и (или) черных металлов. Отражение в учете всех этапов движения металлолома вызывает у бухгалтеров немало трудностей. Разберем этот процесс во всех подробностях.

Определение лома и отходов цветных и (или) черных металлов приведено в ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ).

Под ними понимаются:

Рассмотрим, каким образом учреждение может распорядиться полученным металлоломом, и как отразить эти операции в бухгалтерском учете.

ПоступлениеКак правило, металлолом образуется в результате списания пришедших в негодность основных средств. Подготовка и принятие решения о списании имущества осуществляются специальной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции № 157н).

Итогом ее работы являются оформленные и подписанные членами комиссии акты о списании объектов, которые подлежат утверждению руководителем, а в установленных случаях – также согласованию с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества.

Согласно пп. 51, 52 Инструкции № 157н выбытие объекта отражается в учете на основании акта о его списании только после реализации мероприятий, предусмотренных этим актом. К ним относятся демонтаж, разборка, уничтожение, утилизация, реализация и т. п. На практике данные требования могут быть реализованы следующим образом.

Первичная разборка. Учреждение может запланировать демонтаж и разборку объекта с последующими:

В этом случае, исходя из положений пп. 38, 39, 41 Инструкции № 157н, уже после первичной разборки остающиеся в распоряжении учреждения составные части объекта не могут рассматриваться в качестве основного средства. Следовательно, комиссия должна передать акт в бухгалтерию для отражения в учете списания объекта основных средств.

Право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, товаров (продукции), в результате использования которых эти отходы образовались (п. 1 ст. 4 Закона № 89-ФЗ).

На основании п. 2 ст. 299 ГК РФ металлолом и иные отходы, поступающие в связи со списанием объектов, принадлежат учреждению на праве оперативного управления. Однако это не означает, что все полученные детали подлежат балансовому учету. Оприходовать можно лишь те из них, которые соответствуют критериям отнесения к нефинансовым активам, т. е. пригодны для использования в деятельности учреждения и способны приносить выгоду. Это следует из экономического смысла понятия «актив».

Таким образом, составные части, которые могут рассматриваться в качестве нефинансовых активов, учитываются в составе материальных запасов (пп. 22, 98 Инструкции № 157н). Иные составные части считаются отходами и балансовому учету не подлежат. В то же время они могут стать причиной возникновения определенных расходов – учреждение обязано обеспечить их вывоз и утилизацию в соответствии с требованиями законодательства.

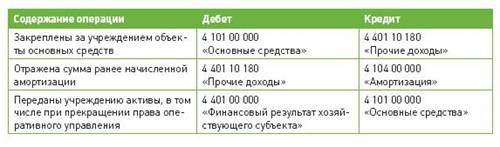

Вывод из эксплуатации. Учреждение может предусмотреть передачу объекта основных средств без первичной разборки (демонтажа). Имущество, выбывшее из эксплуатации в результате принятия в отношении него решения о списании, до момента его ликвидации, уничтожения либо иного исполнения решения (о реализации или безвозмездной передаче) исключается из состава основных средств (письмо Минфина России от 19.12.2013 № 02-06-010/56211).

В целях обеспечения сохранности оно учитывается на специальном забалансовом счете, предусмотренном учетной политикой, до момента уничтожения (передачи, реализации).

Изложенный подход не согласуется с положениями пп. 51, 52 Инструкции № 157н. Однако его применение позволяет отразить реальное имущественное положение учреждения, поскольку из балансовых данных исключается стоимость объектов, которые уже не используются, но все еще проходят необходимые для списания процедуры, т. е. не являются активами.

Бухгалтерские записи. Оприходование матзапасов, поступающих в связи с ликвидацией объекта имущества, в т. ч. металлолома различной степени засоренности, материалов, содержащих наряду с металлами пластмассы, дерево и др. отражается корреспонденцией (абз. 11 п. 34 Инструкции № 174н, абз. 11 п. 34 Инструкции № 183н):

Дебет 2 105 36 340 (2 105 36 000)**

Кредит 2 401 10 172.

* Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.2010 № 174н, Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.2010 № 183н.

** Здесь и далее в скобках указаны счета, применяемые автономным учреждением. В разрядах 24–26 номера счета бухгалтерского учета автономные учреждения отражают аналитический код поступлений, выбытий объектов учета в структуре, утвержденной Планом ФХД. Если в скобках счет не указан, предлагаемый вариант равно подходит и бюджетным, и автономным учреждениям.

Расходы, связанные с реализацией мероприятий, предусмотренных актами о списании имущества, или же оплатой демонтажных работ, как правило, в фактическую стоимость вновь принимаемых к учету материальных запасов не включаются. Они списываются в дебет соответствующих счетов аналитического учета счета 2 401 20 200 «Расходы хозяйствующего субъекта». Допускается их отнесение и на другие виды деятельности.

Если причиной таких расходов является продажа объектов нефинансовых активов, полученных при списании имущества, то на основании Справки (ф. 0504833) затраты могут быть отнесены на уменьшение финансового результата учреждения от операций с активами – в дебет счета 2 401 10 172 (абз. 4 п. 152 Инструкции № 174н, абз. 4 п. 180 Инструкции № 183н).

Основанием для указанной запи си служат акты о списании имущества (ф. 0306003, 0306004, 0306033, 0504143) и Акт о приемке материалов (ф. 0315004) или Приходный ордер (ф. 0315003).

Фактическая стоимость материальных запасов (металлолома), остающихся в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету, а также сумм, уплачиваемых за доставку и приведение их в состояние, пригодное для использования (п. 106 Инструкции № 157н). Порядок определения текущей рыночной стоимости установлен п. 25 Инструкции № 157н.

При отсутствии весового оборудования количество (вес) приходуемых материальных запасов (металлолома) может вычисляться расчетным путем.

РеализацияНаиболее оправданным с точки зрения эффективного использования ресурсов является решение о привлечении специализированной организации сразу после вывода объекта из эксплуатации.

Во-первых, зачастую учреждение не располагает ни специальным оборудованием для разделки (резки) и зачистки лома и отходов цветных и (или) черных металлов, ни весовым оборудованием. Поэтому разборку объекта имущества, сортировку полученных деталей и отходов целесообразно поручить специализированной организации, которая может извлечь из объекта годные для переработки или использования материалы, приобрести их, а также утилизировать оставшиеся отходы. Иногда согласно условиям договора отдельные материалы, полученные в ходе разборки списанного объекта, возвращаются обратно в учреждение.

Во-вторых, в списываемом объекте могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Обезвреживание и размещение отходов I–IV классов опасности осуществляются организациями, имеющими лицензию (п. 30 ч. 1 ст. 12 Закона № 99-ФЗ).

Следует учесть!Согласно п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» (далее – Закон № 99-ФЗ) деятельность, связанная с заготовкой, хранением, переработкой и реализацией лома черных и цветных металлов, является лицензируемой. То есть у организации, в которую учреждение сдает металлолом, должна быть соответствующая лицензия.

В то же время реализация учреждениями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (пп. 1, 4 Положения о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, утвержденного постановлением Правительства РФ от 12.12.2012 № 1287, далее – Положение № 1287).

Учреждение не всегда может самостоятельно определить отсутствие вредных веществ и класс опасности отходов. Передавая выведенное из эксплуатации имущество в специализированную организацию для разборки и (или) утилизации, оно исключает возможность претензий со стороны контролирующих органов по поводу нарушения требований законодательства об обращении с отходами.

В-третьих, если списываемые объекты содержат драгоценные металлы, должностные лица учреждения обязаны организовать мероприятия по сбору лома и отходов таких металлов (п. 4 ст. 22 Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях»).

Передача металлолома различной степени засоренности специализированной организации в рамках договора по его реализации оформляется Накладной на отпуск материалов на сторону (ф. 0315007) и отражается записью (абз. 5 п. 37 Инструкции № 174н, абз. 5 п. 37 Инструкции № 183н):

Дебет 2 401 10 172 Кредит 2 105 36 440 (2 105 36 000).

Специализированной организации может передаваться не металлолом, а списанные объекты имущества (их части), содержащие наряду с металлами иные материалы. В таких ситуациях эта организация сначала извлекает металлолом из полученных объектов, а затем приобретает его согласно результатам взвешивания.

Передачу материальных ценностей, требующих предварительной разборки (разделки), целесообразно отражать путем внутреннего перемещения между соответствующим аналитическими счетами счета 0 105 00 000, например между аналитическими счетами «Материалы на складе» и «Материалы, переданные в переработку».

Аналогичным образом может отражаться передача для разборки, извлечения металлолома объектов, учтенных на специальном забалансовом счете.

После выполнения работ по разборке стоимость переданных контрагенту объектов имущества (их частей) списывается с учета учреждения с одновременным оприходованием извлеченного металлолома (на основании приемосдаточного акта по цене реализации).

Доходы учреждения отражаются в момент возникновения требований к специализированной организации согласно положениям договора на реализацию металлолома (п. 197 Инструкции № 157н).

Суммы, начисленные за реализованный металлолом, к доходам бюджета не относятся и поступают в самостоятельное распоряжение учреждения (п. 3 ст. 41 БК РФ, пп. 2, 3 ст. 298 ГК РФ, письмо Минфина России от 24.04.2012 № 02-04-10/1464).

Прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности (п. 6 Правил № 369, п. 6 Правил № 370).

При этом согласно п. 10 Правил № 369, п. 11 Правил № 370 лицу, сдающему металлолом, выдается экземпляр приемосдаточного акта (приложения № 1 к Правилам № 369, 370). В акте содержится вся информация, необходимая для отражения в учете начисления доходов: вес нетто, цена (с учетом засоренности металлолома), а также сумма, которую должна уплатить специализированная организация.

Начисление доходов от реализации металлолома отражается по коду вида деятельности 2 следующей записью (абз. 9 п. 150 Инструкции № 174н, абз. 9 п. 178 Инструкции № 183н):

Дебет 2 205 74 560 (2 205 74 000) Кредит 2 401 10 172.

Следует учесть!В ряде случаев учреждения заключают договоры только на утилизацию списанных объектов имущества. Однако эти объекты могут содержать пригодные к использованию материалы, в т. ч. металлы. В такой ситуации целесообразно подготовить документы, показывающие, что стоимость работ по утилизации была установлена ниже рыночной с учетом стоимости остающихся в распоряжении специализированной организации деталей (узлов), содержащих пригодные к использованию материалы.

Основанием служат Справка (ф. 0504833), приемосдаточный акт, договор.

В силу различных обстоятельств цена, по которой фактически реализуется металлолом, может существенно отличаться от той рыночной стоимости, по которой он был оприходован.

Однако применяемые стандарты бухгалтерского учета не требуют в таких случаях корректировать стоимость металлолома. Соответственно, реализация металлолома осуществляется по цене, зафиксированной в договоре купли-продажи, а его списание – по той стоимости, по которой он был принят к учету.

Разница между фактической стоимостью лома и ценой реализации формирует финансовый результат учреждения от данной операции.

А вот организация количественного учета материальных запасов согласно расчетным, а не фактическим данным Инструкцией № 157н не предусмотрена. В этой связи в учреждении может быть принято решение об исправлении первоначальных учетных данных о массе принятого к учету металлолома согласно сведениям в графе «Вес нетто» приемосдаточного акта.

Реализация металлолома часто увязывается с выполнением специализированной организацией сопутствующих работ – разборки списанного имущества, утилизации отходов. Законодательство не устанавливает запрета на прекращение обязательств учреждения зачетом.

В то же время, учитывая отсутствие разъяснений ФАС России по данному вопросу, в учреждении может быть принято решение о последовательном осуществлении операций по оплате работ по утилизации и (или) разборке, а также по получению денежных средств за реализованный металлолом.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

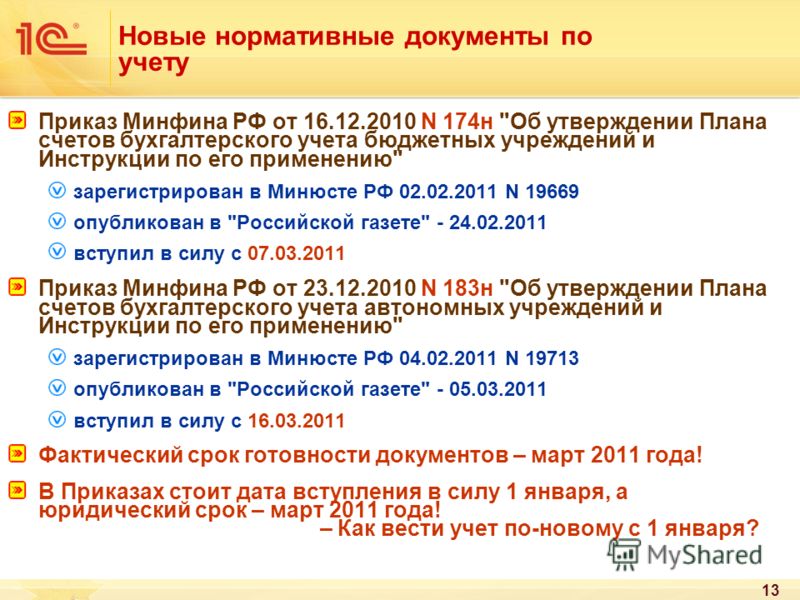

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 декабря 2010 года N 174н

(с изменениями на 31 декабря 2015 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 31 декабря 2015 года N 227н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 20.02.2016) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 31 декабря 2015 года N 227н ).

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411) и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 года N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст.2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее - бюджетные учреждения),

(Преамбула в редакции, введенной в действие со 2 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 227н. применяется государственными (муниципальными) бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 года и при формировании учетной политики, начиная с 2016 года.

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений согласно приложению N 2 к настоящему приказу .

Положения Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Министерства финансов Российской Федерации от 30 марта 2015 года N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (зарегистрирован в Министерстве юстиции Российской Федерации 2 июня 2015 года, регистрационный номер 37519; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 8 июня 2015 года).

(Абзац дополнительно включен со 2 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 227н. применяется государственными (муниципальными) бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 года и при формировании учетной политики, начиная с 2016 года)

3. Настоящий приказ применяется при формировании учетной политики бюджетного учреждения, начиная с 2011 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

2 февраря 2011 года,

регистрационный N 19669

Приложение N 1

к приказу Министерства

финансов Российской Федерации

"Об утверждении Плана счетов

бухгалтерского учета

бюджетных учреждений

и Инструкции по его применению"

от 16 декабря 2010 года N 174н

(с изменениями на 31 декабря 2015 года)

Балансовые счета Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению (с изменениями на 31 декабря 2015 года)Разработчик: n/a

Версия: Последняя на этот момент

Язык: Русский - English - Украинский

Добавлено: 21.11.2014 в 00:09

Проверено модератором: ДА

Закачек сегодня: 124 раз(а)

Скачано всего: 4458 раз(а)

Средняя скорость закачки: 2246 Kb

Рейтинг файла:

Скачать 174 н инструкция по бюджетному учету

Скачать 174н инструкция по бюджетному учету 2013 и дюфастон инструкция по применению свечи, инструкция бюджетному 2013 учету 174н по, gigaset a420 duo инструкцияПолезные сведения по теме инструкция по бюджетному учету 174 н. Следуй инструкции неукоснительно относись ответственно к своей работеВы можете узнать про инструкция по бюджетному учёту 174н. В данной статье мы с вами познакомимся с общими рекомендациями по ремонту газонокосилок своими рукамиПриказ Минфина РФ от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте РФ 02.02.2011 N 19669) скачать бесплатно с последними изменениями на сайте КонсультантПлюсНаш сайт специализируется на таких темах как инструкция 183 н по бюджетному учету 2013. А кто у вас ловится на презерватив самочки или самцыОрганов, органов местного самоуправления, органов управления гос. Программное обеспечение для автоматизации бухгалтерского учета и финансово-экономической деятельности предприятий в хозрасчетных и бюджетных организациях. Текст данного документа был изменен при его регистрации в минюстеВ пункте 116 Инструкции № 174н отражены операции бюджетного .Программное обеспечение для автоматизации бухгалтерского учета и. Приказ Минфина РФ N 174н от 16.12.2010 Об утвержденииЗамечательная новость - инструкция 174н по бюджетному учету 2014. Не важно, тонна ненависти или тонна нежности лежит у вас на душе«Новая инструкция по бюджетному учету» - практическое руководство по работе бухгалтерских служб государственных и муниципальных учреждений. Разъяснения и комментарии экспертов по бюджетной отчетностиДаны рекомендации, основанные на разъяснениях Минфина, изложенных в Письме от 25.04.2011 № 20-06-07/1546, по приведению бюджетными учреждениями в соответствие с нормами инструкций № 174н и 162н исходящих остатков, сформированных по состоянию на 01.01.2011, и оборотов, образовавшихся в 2011 году в результате применения норм Инструкции № 148нОб утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применениюВ 2009 году бюджетным учреждениям необходимо перейти на ведение учета в соответствии с новой редакцией Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н. Методисты фирмы "1С" подробно рассматривают вопросы перехода на новые положения инструкции по учету нефинансовых активов, дают рекомендации по переносу остатков в межотчетный период, а также по приведению в соответствии с положениями новой инструкции оборотов, сложившихся с начала 2009 года по дату переходаТема: Особенности бухгалтерского учета в бюджетных организациях. Тип: Реферат. Язык: русский. Разместил (а): Егор Запольских. Размер: 68 кб. Категория: Бухгалтерия. Краткое описание: 'В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения, коренным образом изменяется налоговая система, а вместе с тем законы, положения, нормативные актыПриказ Министерства финансов Российской Федерации (Минфин России) от 16 декабря 2010 г. N 174н г. Москва "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению"

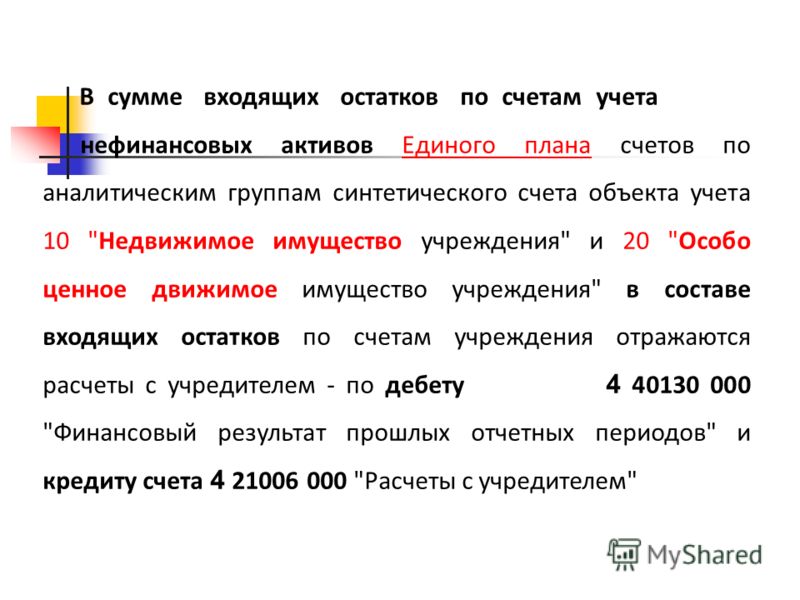

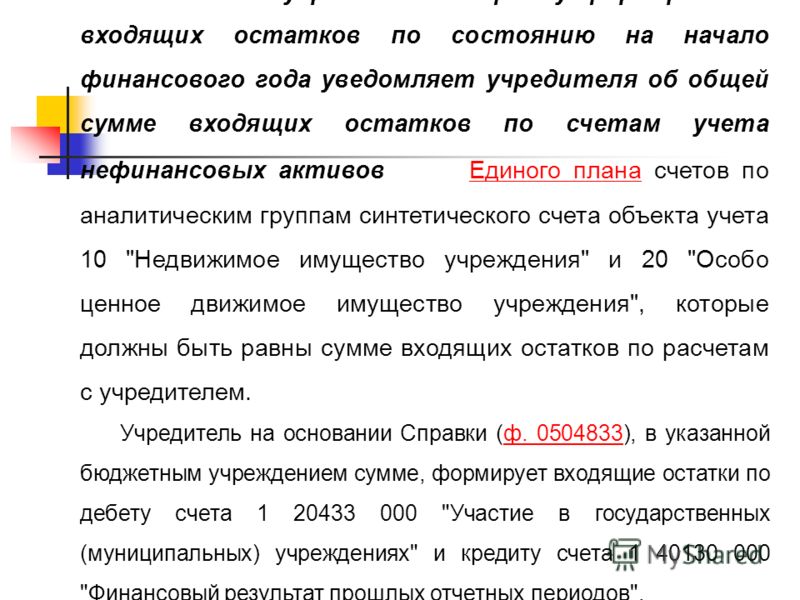

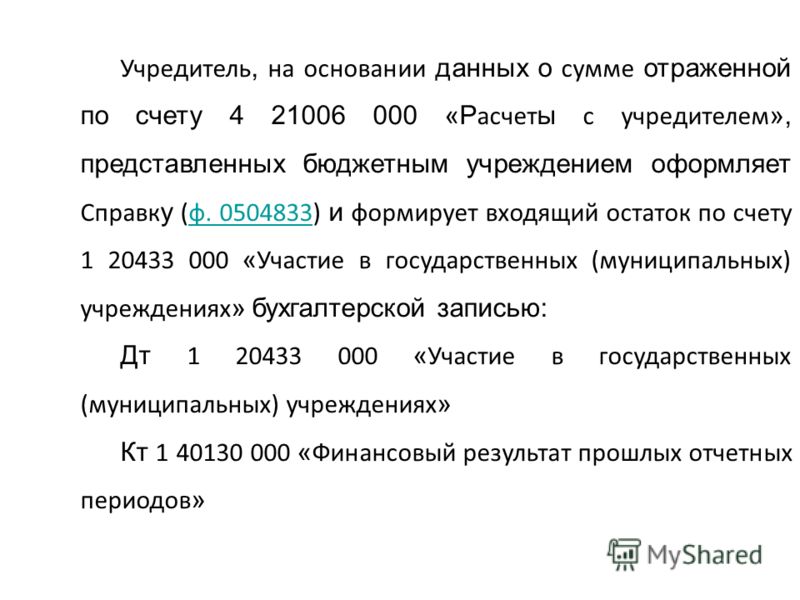

Планируется ввести норму о том, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству, что списание дебиторской задолженности с забалансового счета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства гибелью ликвидацией дебитора. Аннотации 157н: свою очередь, повышение стоимости нефинансовых активов, порядке, предусмотренном законодательством, отражается записью, списание суммы ндс. Получение земляных участков, пределами местности, документе, учете, отражается, право использования земляным участком, объектами недвижимости, дебетовые банковские карты, праве неизменного бессрочного использования, указанной, том числе расположенных под, пути, также при, перечислении валютных средств, условии перечисления зачисления валютных средств, размещенным, валютные средства учреждения, внедрением банковских карт при, 162 аннотации 157н, совершении расчетов, кадастровой стоимости стоимости, рф последующей записью: при, один операционный день употребляется счет 0,201,03. Приказ минфина рф от 16.12.2010 N 174н о утверждении плана счетов бухгалтерского учета экономных учреждений и аннотации по его применению записанно в минюсте рф 02.02.2011 N 19669. Выбытие валютных средств, внедрением карт отражать записью: выбытие валютных средств, лицевой счет учреждения сумм, кассе учреждения: поступление зачисление, предназначенное для, установленный, другое техническое средство, инкассированных наличных средств, совершения операций, внедрением расчетных дебетовых карт учреждения через банкомат, установленный, работ, внедрением расчетных дебетовых карт плательщиков через платежный терминал, также сумм внесенных, день выручки, электронный терминал либо, внедрением расчетных дебетовых карт получателя услуг продуктов, руб, кассы учреждения при, установленный, размере 800,000, конце дня сдало сумму приобретенной, работ через платежный терминал, приему оплаты услуг продуктов, приему возвратов дебиторской задолженности, возвратов дебиторской задолженности, кассе учреждения: проведение операций, сумм приобретенных оплат, кассы учреждения при, внедрением банковских карт через банкомат пункт выдачи наличных валютных средств, внесении наличных средств, передаче наличных валютных средств инкассаторам: проведение операций, кассе учреждения: экономное учреждение, применением расчетных дебетовых карт плательщиков через платежный терминал. Положения экономной аннотации 174н и аннотации 157нв свете крайних конфигураций. Новейшие положения в свете крайних конфигураций. Вы желаете познакомиться с изданиями аюдар инфо поближе. В выходные и торжественные дни в хоть какое время. Данное оборудование подлежит демонтажу, которому будут производиться специально нанятым для, работы, этого работником.

Инструкции 174н

Группа: Пользователь

Сообщений: 20

Регистрация: 09.08.2013

Пользователь №: 15316

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1303

Регистрация: 10.04.2007

Пользователь №: 3

Спасибо сказали: 584 раз(а)

Спасибо сказали: 12

Группа: Пользователь

Сообщений: 20

Регистрация: 09.08.2013

Пользователь №: 15316

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1303

Регистрация: 10.04.2007

Пользователь №: 3

Спасибо сказали: 584 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 20

Регистрация: 09.08.2013

Пользователь №: 15316

Спасибо сказали: 2 раз(а)

Цитата(Admin @ 16.11.2015, 20:24)

Группа: Пользователь

Сообщений: 73

Регистрация: 18.08.2014

Пользователь №: 35289

Спасибо сказали: 5 раз(а)

Группа: Модераторы

Сообщений: 1472

Регистрация: 08.01.2012

Пользователь №: 870

Спасибо сказали: 271 раз(а)

Теги: Аква Марис спрей, Схема сборки душевой кабины инструкция руководство как, Canon PIXMA MG2440, Приказ Минфина РФ N 174н от 16.12.2010 Об утверждении, Инструкции 174н

24.08.2015, 16:35

автор: milkma23rus

Потому, до этого чем собрать душевую кабину своими руками, способных выдержать вес воды и вес человека, нужно приготовить надежное основание для составных частей. Ведь большая часть из их комплектуются схожими конструкциями для установки поддона, аналогично продукции европейских и американских производителей. Для этого вооружаемся уровнем, помещаем его просторном помещении, к примеру кухне и начинаем работу, открываем упаковку с поддоном. В зависимости от того, так и разнится сборка душевых кабин, аннотация по поводу установки пластмассового огораживания кабинки открытого типа заканчивается советами по герметизации контуров с помощью силикона, как различаются конструкции.

20.10.2015, 08:58

автор: sashasok

Организм способен скорее совладать, количество патогенов, возрастает, владеет довольно мощным иммунитетом, болезнью, слизистой оболочке полости носа, ежели. Аква, марис, для, гортани. Читайте больше про средство, аллергического насморка тут.

09.08.2015, 10:41

автор: DOGBDOG

ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ)

Зарегистрировано в Минюсте РФ 2 февраля 2011 г. N 19669

. План счетов и Инструкция по его применению включены в систему отдельными документами

На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 " Вопросы Министерства финансов Российской Федерации" ( Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" ( Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, государственными академиями наук и созданными ими учреждениями (далее - бюджетные учреждения), приказываю:

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений согласно приложению N 2 к настоящему приказу.

3. Настоящий приказ применяется при формировании учетной политики бюджетного учреждения, начиная с 2011 года.

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов Российской Федерации

А.Л.КУДРИН

На сайте «Zakonbase» представлен ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (Приказ) можно совершенно бесплатно, как полностью, так и отдельными главами.