Рейтинг: 4.6/5.0 (1855 проголосовавших)

Рейтинг: 4.6/5.0 (1855 проголосовавших)Категория: Инструкции

Главная Документы КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ с 1 января 2016 года и на плановый период 2017 г. и 2018 г. в соответствии с Приказом Минфина России от 01.07.2013 N 65н

В Перечне источников доходов бюджетов коды бюджетной классификации приведены без уточнения разрядов 1 - 3 ( код главного администратора доходов бюджета) и 14 - 20 ( код подвида доходов бюджетов). Администраторы доходов бюджета доводят до плательщиков полный код классификации доходов бюджетов с учетом кода подвида доходов бюджетов (14 - 20 разряды). Администраторы доходов бюджета обязаны производить уточнение платежей с указанием кода подвида доходов бюджетов 4000 с целью их отражения по кодам подвида доходов бюджетов, установленных разделом "II. Классификация доходов бюджетов".

Справочная информация: "Таблица кодов классификации доходов бюджетов Российской Федерации по группе "Налоговые и неналоговые доходы" (Материал подготовлен специалистами КонсультантПлюс)

КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ

с 1 января 2016 года и на плановый период 2017 г. и 2018 г.

в соответствии с Приказом Минфина России от 01.07.2013 N 65н

Код КБК на 2016 год по всем налогам, сборам и страховым взносам в одной таблице. Справочник КБК 2016 с расшифровкой >>>

Коды КБК на 2016 год утверждены приказом Минфина России от 1 июля 2013 г. № 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам. И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления - по другому коду. Кроме того, пени и проценты по взносам надо платить по разным КБК.

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. В 2016 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК на 2016 год необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2016 год предназначен реквизит 104. В таблице – все коды на этот год: КБК ЕНВД 2016, КБК по налогу на прибыль 2016 ( в том числе КБК по прибыли 2016 для юридических лиц), КБК для НДФЛ в 2016 году (КБК по НДФЛ), КБК по НДС и пени НДС 2016 для юридических лиц, КБК ЕНВД 2016 для ИП и КБК УСН 6 процентов в 2016 году и многие другие.

Если ваш налоговый платеж не дошел до получателя, инспекторы начислят пени. Наш калькулятор пеней поможет проверить расчет. А посчитать сумму штрафов за несвоевременную сдачу налоговой отчетности поможет калькулятор штрафов. Кстати, пени и штраф платить не придется, если уточнить ошибочный налоговый расчет.

Справочник кодов бюджетной классификации КБК на 2015 год >>

Справочник кодов бюджетной классификации КБК на 2014 год >>

Справочник кодов бюджетной классификации КБК на 2013 год >>

Справочник кодов бюджетной классификации КБК на 2012 год >>

КБК для перечисления налога (взноса, сбора, др. обязательного платежа)

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной * части трудовой пенсии

* Уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ)

392 1 02 02010 06 1000 160

392 1 02 02010 06 2100 160

392 1 02 02010 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии в пределах лимита

392 1 02 02140 06 1100 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии сверх лимита

392 1 02 02140 06 1200 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02131 06 1000 160

392 1 02 02131 06 2000 160

392 1 02 02131 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02132 06 1000 160

392 1 02 02132 06 2000 160

392 1 02 02132 06 3000 160

Дополнительные страховые взносы на накопительную пенсию (согласно представленному в бухгалтерию работодателя соответствующему заявлению работника, участвующего в программе государственного софинансирования формирования пенсионных накоплений)

392 1 02 02041 06 1100 160

182 1 03 02100 01 2100 110

182 1 03 02100 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02110 01 1000 110

182 1 03 02110 01 2100 110

182 1 03 02110 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02130 01 1000 110

182 1 03 02130 01 2100 110

182 1 03 02130 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

182 1 04 02110 01 1000 110

182 1 04 02110 01 2100 110

182 1 04 02110 01 3000 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

182 1 03 02210 01 1000 110

182 1 03 02210 01 2100 110

182 1 03 02210 01 3000 110

Как отражать расходы на осуществление деятельности бюджетного учреждения по закупке товаров, работ, услуг в 2016 году?

В соответствии с п. 3.1 разд. 3 «Разделы, подразделы» Указаний № 65н расходы на финансовое обеспечение выполнения функций (оказание услуг) федеральными государственными учреждениями, в том числе в форме субсидий, отражаются по соответствующим разделам и подразделам классификации расходов бюджетов исходя из осуществляемых указанными учреждениями функций (оказываемых услуг). При реализации учреждением, в том числе его структурными подразделениями, различных функций (услуг, относящихся к отдельным функциям) (например, в сфере высшего образования и оказания стационарной медицинской помощи населению) расходы на обеспечение деятельности (функций) данного учреждения (его подразделений) отражаются по соответствующим разделам (подразделам) классификации расходов бюджетов (п. 2 Приказа Минфина РФ № 190н).

Обоснование. В соответствии с Указаниями № 65н виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходов государственных (муниципальных) бюджетных и автономных учреждений. Начиная с 2017 года при составлении планов финансово-хозяйственной деятельности необходимо будет указывать коды видов расходов (Приказ Минфина РФ от 24.09.2015 № 140н).

Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразд. 5.1.2 разд. 5 «Виды расходов» Указаний № 65н. Существенные требования утвержденной структуры видов расходов установлены в подразд. 5.1.1 разд. 5 «Виды расходов» Указаний № 65н. Ими являются:

1) разграничение выплат физическим лицам между элементами видов расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а также видами расходов группы 300 «Социальное обеспечение и иные выплаты населению»:

2) отражение расходов, связанных с командированием работников:

3) расходы на приобретение объектов, аналогичных включаемым в сферу ИКТ[1] с учетом монтажа, закупаемым в рамках капитальных вложений в объекты государственной или муниципальной собственности[2]. Они осуществляются по соответствующим элементам подгруппы вида расходов 410 «Бюджетные инвестиции»;

4) расходы на оплату договоров на пересылку (доставку) получателям выплат, относящиеся к публичным нормативным (публичным) обязательствам. Они производятся по виду расходов 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд»;

5) расходы на уплату задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником. Они отражаются по соответствующим видам расходов 851 «Уплата налога на имущество организаций и земельного налога» и 852 «Уплата прочих налогов, сборов».

Перечень единых видов расходов (групп, подгрупп, элементов видов расходов) приведен в приложении 3 к Указаниям № 65н. Увязка кодов видов расходов и кодов классификации операций сектора государственного управления (КОСГУ) представлена в приложении 5 к Указаниям № 65н. Так, например, расходы бюджетного учреждения по отправке почтовой корреспонденции будут отражены:

Расходы бюджетного учреждения на выплату стипендии студенту отражаются по виду расходов 340 «Стипендии» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование. Согласно п. 1 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» стипендией признается денежная выплата, назначаемая обучающимся в целях стимулирования и (или) поддержки освоения ими соответствующих образовательных программ. Данным законом определены виды стипендий, к ним, в частности, отнесены стипендии обучающимся, назначаемые юридическими лицами или физическими лицами, в том числе направившими их на обучение. Согласно Указаниям № 65н расходы на выплату стипендий нужно учитывать на статье 290 «Прочие расходы» КОСГУ по виду расходов 340 «Стипендии».

Бюджетное образовательное учреждение высшего профессионального образования произвело начисление стипендии за месяц в размере 250 000 руб. Стипендия начислена за счет средств целевой субсидии. Выдача стипендии осуществлена через кассу учреждения.

В бухгалтерском учете были сделаны следующие записи:

Как отразить расходы на уплату земельного налога?Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование. Земельный налог устанавливается в соответствии с гл. 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга) (п. 1 ст. 387 НК РФ). Согласно п. 1 ст. 388 НК РФ бюджетное учреждение является плательщиком земельного налога, так как оно обладает земельным участком на праве постоянного (бессрочного) пользования (п. 1 ст. 20 ЗК РФ).

Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Начисление суммы земельного налога оформляется бухгалтерской записью:

Дебет счета 0 401 20 290 «Прочие расходы»

Кредит счета 0 303 13 730 «Увеличение кредиторской задолженности по земельному налогу»

Как отразить расходы на установку кондиционера для оснащения серверного помещения?С учетом разъяснений Минфина, ранее приведенных в Письме от 04.06.2014 № 02-05-10/26849, расходы на приобретение кондиционера следует отражать:

Обоснование. Расходы на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы на использование ИКТ в деятельности учреждений подлежат отражению по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

В то же время описание вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» в Указаниях № 65н приведено укрупненно, поскольку определение принадлежности расходов к сфере ИКТ предметом Указаний № 65н не является. Раздел III «Классификация расходов бюджета» содержит положения о том, что отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в названной сфере. Таким органом является Минкомсвязь (п. 1 Положения о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденного Постановлением Правительства РФ от 02.07.2008 № 418).

По нашему мнению, приобретение кондиционера следует отражать по виду расходов 244, поскольку данный вид расходов невозможно отнести к ИКТ вне зависимости от того, что само охлаждающее оборудование является частью оборудования, находящегося в серверном помещении.

[1] Информационно-коммуникационные технологии.

[2] Включенные в сводный сметный расчет стоимости строительства, реконструкции объекта.

Рекомендуйте статью коллегам:Коды бюджетной классификации были утверждены приказом Минфина России от 1 июля 2013 г. № 65н. Последние изменения в КБК на 2016 год были внесены приказом Минфина России от 8 июня 2015 г. № 90н.

КБК в 2016 году – это специальные 20-значные коды, которые классифицируют доходы и расходы бюджетов разных уровней – федеральный, региональные, муниципальные. Когда налогоплательщик (организация или ИП) делает платежи в бюджет по налогам, сборам, пошлинам и др. он в платежном поручении указывает КБК по тому или иному платежу. Это делается для того, чтобы уплаченная сумма денег автоматически зачислилась по правильному предназначению.

КБК в 2016 году устанавливает Министерство финансов, как главный распорядитель и администратор бюджетной системы страны. Последние изменения в классификацию кодов были внесены летом 2015 года на 2016 год. Одно из важных изменений касается платежей, которые делают ИП за самих себя: раньше платежи исходя из МРОТ и в виде 1% от суммы дохода, превышающего 300 тысяч рублей в год, производились по одному КБК, сейчас для этих платежей будет два КБК. Подробнее про КБК при УСН читайте в статье "КБК для УСН на 2015-2016 год "

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

КБК на 2016 год для уплаты налогов, сборов во внебюджетные фонды, а также для уплаты штрафов, пеней, госпошлин представлены в таблицах ниже. Также вы можете скачать таблицу КБК на 2016 год в формате Excel и в формате Word

КБК на 2016 год для перечисления налоговПервые три символа отвечают за кодификацию администратора доходов, то есть дают определение того, какое именно ведомство ответственно за то или иное доходное поступление.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

При этом исключительное право устанавливать перечень и наименования разделов расходов (их всего четырнадцать), подразделов (у каждого раздела свои) и видов расходов (общие для всех расходов) принадлежит в нашей стране Минфину.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н. Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

Где и как узнать КБК В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК. а также в том, где и как его узнать.

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК. а также в том, где и как его узнать.

Решением данного вопроса могут стать сайты, специализирующиеся на оказании помощи налогоплательщикам. Специальные сервисы могут помочь заполнить квитанцию для оплаты налога, в которой теперь необходимо указывать КБК.

Кроме того, выяснить код можно самостоятельно, обратившись к уже вышеупомянутому приказу Минфина России №65н. В данном приказе отдельным приложением за каждым федеральным ведомством закреплены те налоговые и неналоговые доходы, администратором которых оно является, с указанием полных кодов КБК.

Правила и порядок начисления отпускных подробно и с примерами рассматривается в этой обзорной статье .

Примеры разбора кодовДля наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимостьГлавным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153.

Таким образом, при уплате налога КБК будут следующие:

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

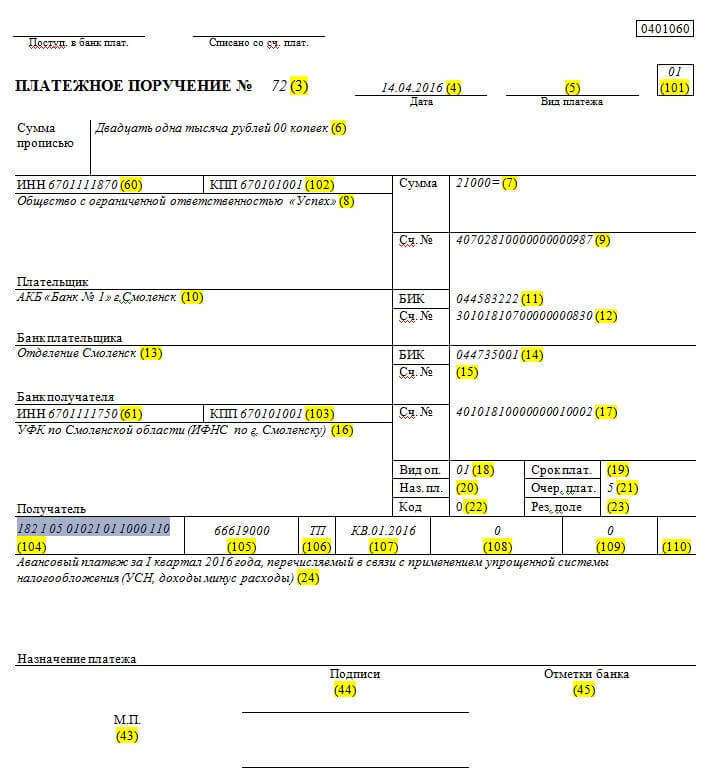

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложенияКоды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

В новом году появилось множество изменений, связанных с налоговой сферой: в первую очередь они связаны с выплатой налогов (равно как и взносов) и заполнением отчетности. Так, претерпевают изменения КБК: они были рассмотрены и утверждены в июне 2015 года.

Например, модификации подверглись коды, связанные со страховыми взносами, зачисляемыми для последующей выплаты пенсии:

Изменились некоторые КБК, связанные с налогами и другими взносами (больше всего это коснулось штрафов, процентов и пени):

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Код бюджетной классификации (КБК) входит в группу реквизитов, которые позволяют определить принадлежность платежа. Поэтому при перечислении страховых взносов во внебюджетные фонды важно правильно заполнить платежное поручение, указав в поле «104» верный 20-значный код. Если ошибиться, то платеж может быть отнесен на невыясненные поступления. В этом случае потребуется уточнить платеж и, возможно, пройти сверку с фондами (см. «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды ».)

Начиная с января 2016 года, при заполнении платежных поручений на перечисление страховых взносов нужно применять КБК, утвержденные комментируемым приказом Минфина. Кроме того, изменятся коды для уплаты пеней и процентов по взносам.

Пенсионные взносы с выплат в пользу работников Основные платежиСтраховые взносы в бюджет ПФР с выплат работникам в пределах лимита (на 2015 год он составляет 711 000 руб.) начисляются по тарифу 22%, а со сверхлимитных выплат — по тарифу 10%. Такие тарифы установлены для большинства страхователей статьей 58.2 Федерального закона от 24.07.09 № 212-ФЗ (далее — Закон № 212-ФЗ). Для перечисления взносов с выплат в пределах лимита и с выплат, начисленных сверх предельной величины базы, сегодня используется один и тот же КБК.

С 2016 года нужно будет применять два кода. Один — для уплаты пенсионных взносов с выплат в пределах лимита, второй — для уплаты пенсионных взносов с выплат, превышающих лимит (см. «С 2016 года изменятся КБК для уплаты страховых взносов в ПФР »). Отметим, что в комментируемом приказе не уточняется, какой КБК использовать для перечисления в 2016 году взносов за декабрь 2015 года. На наш взгляд, в этом случае нет оснований применять новые коды. Официальные разъяснения по этому поводу, вероятно, появятся ближе к концу этого года.

Напомним также, что пенсионные взносы, начисленные за периоды с 1 января 2014 года, перечисляются в ПФР единой платежкой, без разделения на страховую и накопительную части пенсии. При заполнении платежки нужно указывать КБК для взносов, зачисляемых на страховую пенсию. Об этом сказано в статье 22.2 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон № 167-ФЗ). С 2016 года в случае превышения предельной величины базы для начисления пенсионных взносов потребуется оформить уже две платежки, при этом по-прежнему нужно использовать КБК для перечисления взносов на страховую пенсию (см. таблицу 1).

Обратите внимание: в конце 2015 года Минфин отказался от идеи распределения взносов в ПФР за работников на две платежки. Согласно приказу Минфина России от 01.12.15 № 190н. в 2016 году страховые взносы на обязательное пенсионное страхование (как в пределах лимита, так и сверх него), также как и в 2015 году, нужно будет перечислять на один и тот же код (392 1 02 02010 06 1000 160). См. «Минфин отказался вводить отдельные КБК для уплаты взносов в ПФР с выплат в пределах лимита и сверх лимита ». Таким образом, таблица 1 настоящей статьи потеряла свою актуальность.

Таблица 1. КБК для уплаты пенсионных взносов

392 1 02 02010 06 1200 160

Отметим, что плательщики страховых взносов, которые применяют пониженные тарифы, установленные статьями 58 и 58.1 Закона № 212-ФЗ, не начисляют взносы в ПФР с выплат, превышающих предельную величину базы. Это следует из пункта 1 части 1.1 статьи 58.2 Закона № 212-ФЗ. Таким образом, в 2016 году льготники должны использовать для уплаты пенсионных взносов КБК, который предусмотрен для перечисления взносов с выплат в пределах лимита (то есть код 392 1 02 02010 06 1100 160).

Пени и процентыВ случае уплаты страховых взносов в более поздние сроки, чем установлено законом, придется заплатить пени (ч. 1 ст. 25 Закона № 212-ФЗ). Также плательщики страховых взносов могут столкнуться с необходимостью уплаты процентов, например, при получении отсрочки (рассрочки) по уплате взносов (ч. 6 ст. 18.1 Закона № 212-ФЗ). Принадлежность платежа к пеням или процентам определяется кодом подвида доходов (14-17-й разряды КБК). На сегодняшний день значения 14-17 разрядов КБК для уплаты пеней и процентов по налогам и по страховым взносам различаются (см. «Изменились КБК для уплаты процентов и пеней по налогам » и таблицу 2).

Таблица 2. Сравнение 14-17 разрядов КБК по налогам и взносам (2015 год)

393 1 02 02050 07 2200 160 — проценты

Страховые взносы в фиксированных размерахСтатья 14 Закона № 212-ФЗ содержит такое понятие как «страховые взносы в ПФР и ФФОМС в фиксированных размерах». Под этими взносами понимаются платежи, которые уплачивают «за себя» индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой. С 2016 года для перечисления фиксированных платежей нужно будет применять коды, предусмотренные комментируемым приказом.

Напомним, что с 2014 года действует дифференцированный размер страховых взносов, которые предприниматели перечисляют «за себя» в ПФР и ФФОМС. Если доходы ИП в расчетном периоде не превышают 300 000 рублей, то взносы нужно платить в фиксированном размере (в 2015 году в ПФР — 18 610,80 руб. в ФФОМС — 3 650,64 руб.). Те предприниматели, у которых годовой доход превышает 300 000 рублей, должны дополнительно заплатить в ПФР 1% от суммы доходов, превышающей указанную величину, но не более установленного максимального размера страховых взносов (см. «Страховые взносы у ИП без работников: сколько потребуется заплатить в фонды «за себя» в 2015 году »).

Пенсионные взносыПредприниматели перечисляют «за себя» обязательные пенсионные взносы единым платежным поручением, используя КБК для взноса, зачисляемого на страховую часть пенсии (ст. 22.2 Закона № 167-ФЗ). Для уплаты фиксированных взносов в ПФР, в том числе взносов в размере 1% от дохода, превышающего 300 000 рублей, сегодня применяется один и тот же КБК. С 2016 года нужно будет указывать два разных кода — для взносов с дохода до 300 000 рублей, и для взносов с дохода, превышающего указанный лимит (см. таблицу 5). Напомним, что пенсионные взносы, которые начислены с дохода свыше 300 000 рублей, нужно заплатить не позднее 1 апреля следующего года. На сегодняшний день вопрос о том, какой КБК использовать для уплаты до 1 апреля 2016 года дополнительного фиксированного взноса за 2015 год остается открытым (в комментируемом приказе об этом ничего не сказано). На наш взгляд, нужно применять действующий в настоящее время КБК.

Таблица 5. КБК для уплаты пенсионных взносов в фиксированном размере

Цитата (Марина Басович): Добрый день!

Не очень понятен вопрос. Именно такой код указан и в нашей статье:

"Обратите внимание: в конце 2015 года Минфин отказался от идеи распределения взносов в ПФР за работников на две платежки. Согласно приказу Минфина России от 01.12.15 № 190н, в 2016 году страховые взносы на обязательное пенсионное страхование (как в пределах лимита, так и сверх него), также как и в 2015 году, нужно будет перечислять на один и тот же код (392 1 02 02010 06 1000 160). См. «Минфин отказался вводить отдельные КБК для уплаты взносов в ПФР с выплат в пределах лимита и сверх лимита »".

под данным текстом в таблице 1 не исправлен КБК (2016) в данной статье, там стоит 392 1 02 02010 061100 160

Эта статья была написана в июле по приказу Минфина России от 08.06.15 № 90н. Приказ предусматривает два отдельных кода для взносов: один — для уплаты пенсионных взносов с выплат в пределах лимита, второй — для уплаты пенсионных взносов с выплат, превышающих лимит.

Но в конце 2015 года был выпущен новый приказ от 01.12.15 № 190н, согласно которому для перечисления взносов в ПФР (как в пределах лимита, так и сверх него) нужно применять прежний единый код 392 1 02 02010 06 1000 160 (об этом сказано в комментируемой статье). Поэтому таблица 1 неактуальна.

Цитата (a23): под данным текстом в таблице 1 не исправлен КБК (2016) в данной статье, там стоит 392 1 02 02010 061100 160

Добрый день!

Когда Вы оставляете свои комментарии, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться. Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

a23 8 февраля 2016, 08:16

Цитата (Марина Басович): Добрый день!

Не очень понятен вопрос. Именно такой код указан и в нашей статье:

"Обратите внимание: в конце 2015 года Минфин отказался от идеи распределения взносов в ПФР за работников на две платежки. Согласно приказу Минфина России от 01.12.15 № 190н, в 2016 году страховые взносы на обязательное пенсионное страхование (как в пределах лимита, так и сверх него), также как и в 2015 году, нужно будет перечислять на один и тот же код (392 1 02 02010 06 1000 160). См. «Минфин отказался вводить отдельные КБК для уплаты взносов в ПФР с выплат в пределах лимита и сверх лимита »".

под данным текстом в таблице 1 не исправлен КБК (2016) в данной статье, там стоит 392 1 02 02010 061100 160

Код главного администратора доходов бюджетов устанавливается законом (решением) о соответствующем бюджете.

Коды главных администраторов доходов бюджетов бюджетной системы Российской Федерации - федеральных государственных органов, Центрального банка Российской Федерации, органов управления государственными внебюджетными фондами приведены в Приложении 7 к настоящим Указаниям.

Закрепление за главными администраторами доходов бюджета кодов классификации доходов бюджетов производится исходя из осуществляемых ими полномочий по оказанию государственных (муниципальных) услуг, иных полномочий по исполнению государственных функций при реализации которых возникают обязанности юридических и физических лиц по перечислению средств в бюджетную систему Российской Федерации, а также полномочий по предъявлению требований о передаче публично-правовому образованию имущества, в том числе денежных средств.

Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении) в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим передачу полномочий Российской Федерации.

Доходам бюджета субъекта Российской Федерации (местных бюджетов), администрируемым органами государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося органом государственной власти субъекта Российской Федерации, осуществляющим соответствующие переданные полномочия Российской Федерации, установленный законом о бюджете субъекта Российской Федерации.

Доходам бюджета субъекта Российской Федерации, администрируемым органами местного самоуправления муниципального образования (казенными учреждениями, находящимися в их ведении) в части переданных полномочий субъекта Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета субъекта Российской Федерации, являющегося органом государственной власти (государственным органом) субъекта Российской Федерации, осуществляющим передачу полномочий субъекта Российской Федерации, установленный законом о бюджете субъекта Российской Федерации.

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Журналы издательства "Аюдар Инфо"

На страницах журналов вы всегда найдете комментарии и рекомендации экспертов, ответы на актуальные вопросы, возникающие в процессе вашей работы. Авторы - это аудиторы-практики, налоговые консультанты и работники налоговых служб, они всегда подскажут вам, как правильно строить взаимоотношения с налоговой инспекцией, оптимизировать налоги законным путем, помогут разобраться в новом нормативном акте, применить его на практике и избежать ошибок в работе.

Издатель: ООО "Аюдар Инфо"

Почтовый адрес: 125124, г. Москва, 1-я улица Ямского поля, д. 15

Телефон редакции: (495) 925-11-73 (многоканальный)

Адрес в Интернете: www.audar-press.ru

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!