Рейтинг: 4.8/5.0 (1888 проголосовавших)

Рейтинг: 4.8/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

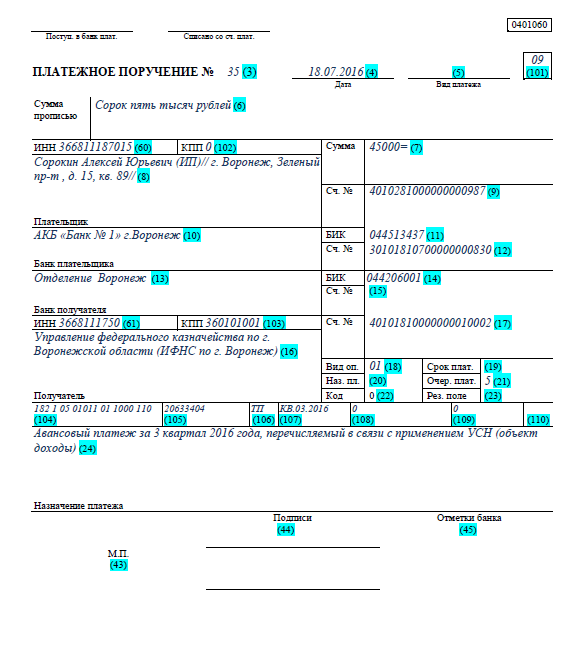

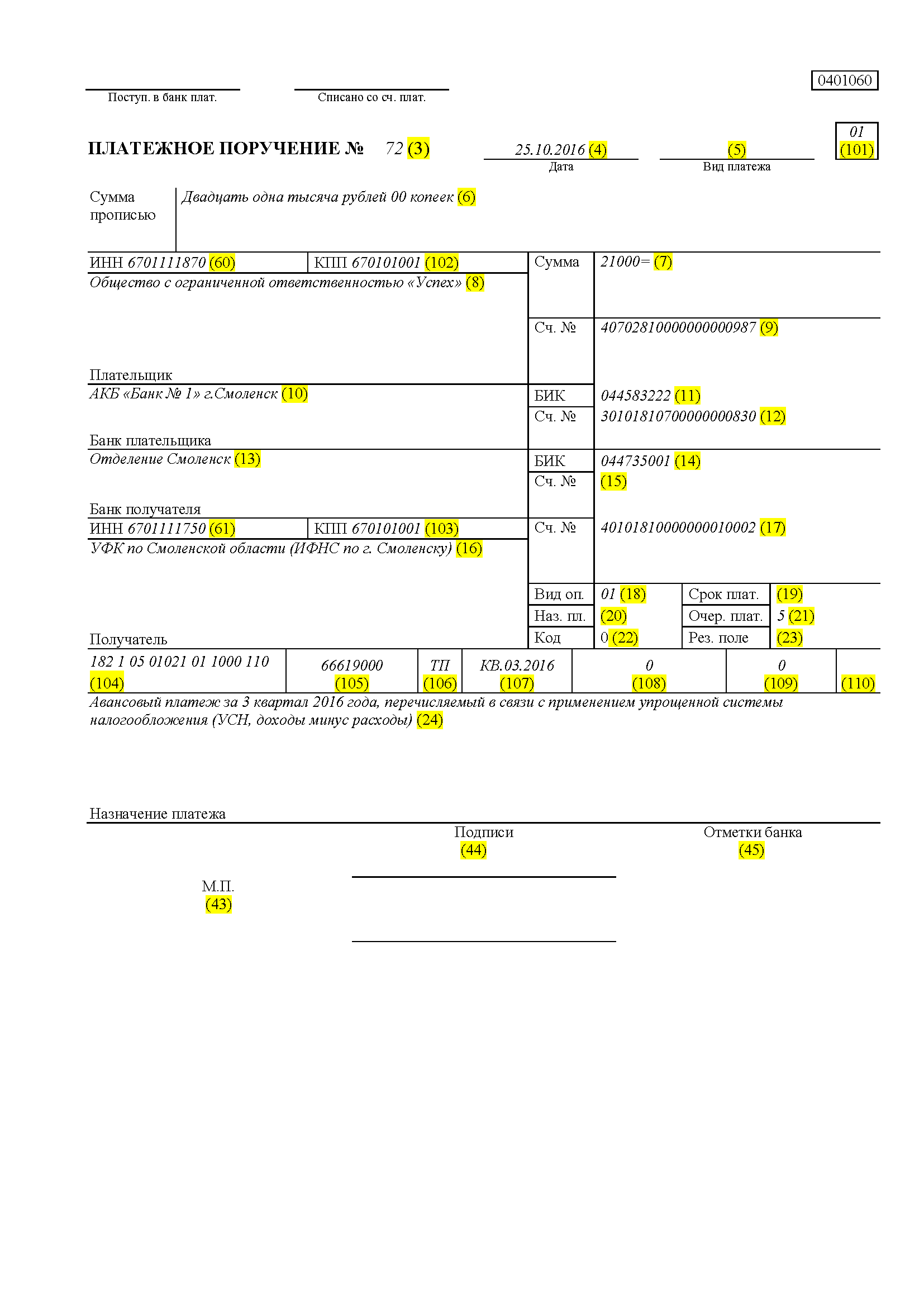

Авансовый платеж по УСН за 3 квартал 2016 года перечисляют не позднее 25 октября 2016 года. В платежном поручении есть поля, на которые нужно обратить особое внимание. Мы проанализировали, в каких полях бухгалтеры и предприниматели часто ошибаются перечисляя авансовый платеж по УСН за 3 квартал 2016 года. И приводим образец платежных поручений по УСН.

Номера полей платежного поручения вы можете посмотреть в образце. Для вашего удобства мы выделили номера полей цветом. Платежное поручение на перечисление налога составляют по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер.

Как заполнить каждое поле платежного поручения за 3 кварталСумма налога прописью (поле 6) и цифрами (поле 7). В поле 6 укажите прописью с заглавной буквы сумму налога. Слово «рубль» напишите без сокращений (приложение 1 к Положению, утвержденному Банком России от 19.06.2012 № 383-П). Например, Шестьдесят одна тысяча двести пятьдесят рублей.

В поле 7 сумму платежа укажите цифрами. После них проставьте знак «=». Допустим вот так, 61250=. Перечислять налоги в бюджет следует в полных рублях. Сумму менее 50 коп. отбрасывайте. А 50 коп. и более округляйте до полного рубля (п. 5 ст. 45 и п. 6 ст. 52 НК РФ).

Номер счета (поле 12). Укажите номер корреспондентского счета банка, в котором открыт расчетный счет.

Вид операции (поле 18). Отметьте шифр. Для платежных поручений это всегда 01.

Очередность платежа (поле 21). Перечисляя налоги в срок на основании собственного расчета, укажите пятую очередность. Если платите налог по требованию инспекции, то показывайте значение очередности «3» (п. 2 ст. 855 ГК РФ и письмо Минфина России от 20.01.2014 № 02-03-11/1603).

Уникальный идентификатор начисления (поле 22) и ИНН (поле 60). Указывать значение УИН надо, только если вы платите налог по требованию инспекции.

Если вы перечисляете текущие платежи на основании своего расчета, то в поле 22 проставьте значение «0».

Код бюджетной классификации (поле 104). Впишите 20-значный КБК (приказ Минфина России от 01.07.2013 № 65н). У аванса по УСН код зависит от объекта.

КБК по УСН в 2016 годуОКТМО (поле 105). Код показывает, в какой муниципалитет платите налог. Конкретный номер указан в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013. Он утвержден приказом Росстандарта от 14.06.2013 № 159-ст. ОКТМО состоит из 8 или 11 знаков. Если ваш ОКТМО состоит из 8 символов, то дописывать нули до 11 знаков не нужно.

Узнать свой код ОКТМО можно на сайте ФНС nalog.ru. Для этого зайдите на главной странице в раздел «Электронные сервисы»/«Узнай ОКТМО». Затем введите регион и муниципальное образование. Сервис напишет ваш ОКТМО.

Основание платежа (поле 106). Перечисляя налоги в срок, впишите код текущих платежей -- ТП.

Если вы погашаете в добровольном порядке задолженность по налогу, то вместо ТП в поле 106 пишите ЗД. Если погашаете задолженность по требованию налоговиков, то основание платежа -- ТР (п. 7 приложения 2 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый период (поле 107). В платежном поручении на уплату аванса по УСН за 3 квартал 2016 года укажите КВ.03.2016.

Показатель «Налоговый период» состоит из 10 знаков. Первые два знака определяют периодичность уплаты: месяц (МС), квартал (КВ), полгода (ПЛ), год (ГД). В 4-м и 5-м знаках для месячных платежей проставляют номер месяца текущего года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках в качестве разделительных знаков проставляется точка «.». В 7—10 знаках указывают год, за который производится уплата налога.

Номер документа (поле 108). Здесь ставьте 0. И только если платите налог по требованию ИФНС, в поле 108 нужно ставить номер выставленного документа.

Дата документа (поле 109). Это поле заполняют, если платят налог на основании декларации. Упрощенцы не отчитываются за квартал. Поэтому при перечислении аванса по УСН запишите значение 0.

Тип платежа (поле 110). Последнее поле в платежке не заполняйте (указание Банка России от 06.11.2015 № 3844-У). Это правило действует с 28 марта 2016 года.

Назначение платежа (поле 24). Впишите дополнительную информацию о перечислении средств. Например, «Авансовый платеж за 3 квартал 2016 года, перечисляемый в связи с применением УСН (объект доходы)».

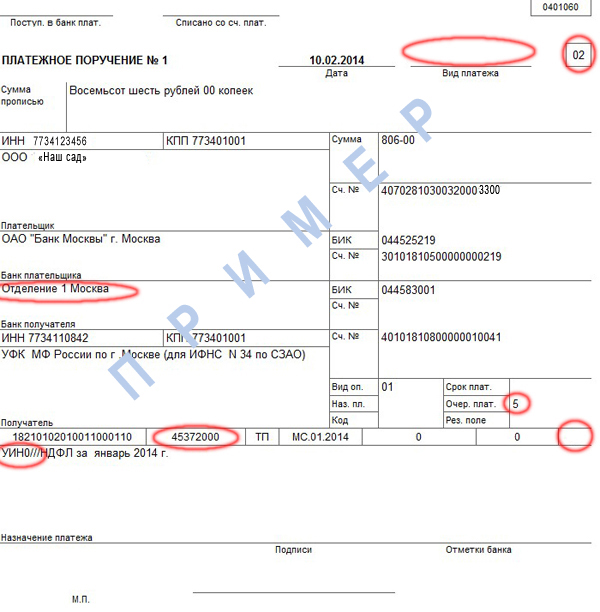

Образец платежного поручения по УСН за 3 квартал (доходы)

Мало правильно рассчитать налог, надо еще грамотно заполнить платежное поручение. Ведь из-за неправильного заполнения платежки деньги могут не дойти до адресата, а это грозит не только неустойками по договору, штрафами и другими неприятными моментами. Чтобы избежать ошибок в заполнении данного документа, автор рассказала, как правильно это сделать и что означает каждая строчка платежки.

П ользуетесь ли вы системой электронных платежей (системой «Банк-Клиент»), «1С Предприятие», или создаете платежку в любой другой программе, приходится учитывать достаточно много данных. Давайте разобьем ее на части и разберемся с каждой. Автор предлагает вам подробное описание порядка заполнения платежного поручения. Его сможет самостоятельно заполнить даже человек, не являющийся счастливым обладателем бухгалтерских программ. Так выглядит платежное поручение (см. Пример 1). Каждому полю, которое следует учитывать при его заполнении, соответствует номер в скобках.

Данные, которые вносятся в платежку, называются общим словом «реквизиты».

Независимо от того, кому вы отправляете платеж (в налоговую инспекцию или поставщику товара), необходимо заполнить поле № 2. Эта цифра всегда одинакова и неизменна (0401060). И означает она номер унифицированной формы платежного поручения, которую устанавливает Центробанк РФ.

В поле № 3 «Номер платежного поручения» указывается номер платежки цифрами. С начала года нумерация начинается заново.

В поле № 4 «Дата составления платежного поручения» указывается число, месяц, год. Оно заполняется в формате ДД.ММ.ГГГГ. Например, 06.02.2007. Слово «год» не пишется, и после цифры года точка не ставится.

Поле № 5 «Вид платежа» заполняется, только если делается «электронный» платеж, то есть вы отправляете платежку через систему «Банк-клиент». Здесь так и пишется: «электронно». Если же вы сами собираетесь отнести платежное поручение в банк, то ничего писать не надо.

В поле № 6 «Сумма прописью» с начала строки с заглавной буквы указывается сумма платежа прописью в рублях и копейках. При этом слова «рублей», «рубля», «рубль», «копеек», «копейка» не сокращаются. Рубли пишутся прописью, а копейки цифрами. Если сумма платежа выражена только в рублях, то копейки можно не указывать.

В поле № 7 «Сумма» ставится сумма платежа цифрами, рубли отделяются от копеек знаком тире «–». Если сумма выражена цифрами в целых рублях, то копейки можно не указывать. В этом случае показывают сумму платежа и знак равенства «=», при этом в поле «Сумма прописью» вписывают сумму платежа в целых рублях, не упоминая о копейках.

Пример заполненных платежек смотрите ниже.

УФК Минфина России по Ярославской области (МИФНС N 5 по Ярославской области)

01 - юридическое лицо;

02 - налоговый агент;

03 - сборщик налогов и сборов;

04 - налоговый орган;

05 - территориальные органы Федеральной службы судебных приставов;

06 - участник внешнеэкономической деятельности;

07 - таможенный орган;

08 - плательщик иных обязательных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами);

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

10 - налогоплательщик (плательщик сборов) - частный нотариус;

11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского хозяйства);

13 - налогоплательщик (плательщик сборов) - иное физическое лицо-клиент банка(владелец счета);

14 - налогоплательщик, производящий выплаты физическим лицам (п.п. 1 п. 1 ст. 235 Налогового кодекса Российской Федерации);

15 - организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета

Код бюджетной классификации (КБК)

Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

В 14 - 17 разрядах КБК не должно быть «0000». Следует указывать:

1000 - при уплате налога (перерасчеты, недоимка и задолженность по соответствующему налогу, в том числе по отмененному);

2000 - пени и проценты по соответствующему налогу;

3000 - суммы денежных взысканий (штрафов) по соответствующему налогу

Указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

для г. Ярославля - 78401000000

Код основания платежа

ТП - платежи текущего года;

ЗД - добровольное погашение задолженности по истекшим налоговым периодам, если налоговая инспекция не выписала требование об уплате налогов;

ТР - погашение задолженности по требованию, выписанному налоговой инспекцией;

РС - погашение рассроченной задолженности;

ОТ - погашение отсроченной задолженности;

РТ - погашение реструктурируемой задолженности;

ВУ - погашение отсроченной задолженности в связи с введением внешнего управления;

ПР - погашение задолженности, приостановленной к взысканию;

АП - погашение задолженности по акту налоговой проверки;

АР - погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль ("0") налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Код налогового периода

Применяется для указания периодичности уплаты налога или конкретной даты уплаты налога и имеет 10 знаков («00.00.0000» ):

В 1-2 знаках :

Д1 - платеж за первую декаду месяца;

Д2 - платеж за вторую декаду месяца;

Д3 - платеж за третью декаду месяца;

МС - месячные платежи;

КВ - квартальные платежи;

ПЛ - полугодовые платежи;

ГД - годовые платежи.

В 4 и 5 знаках ставятся: для месячных платежей - номер месяца текущего отчетного года (от 01 до 12); для квартальных платежей - номер квартала (от 01 до 04); для полугодовых - номер полугодия (01 или 02);

В 7 - 10 знаках указывается год, за который производится уплата налога.

. При уплате налоговых платежей по требованию налогового органа следует указывать срок уплаты платежей, установленные в требовании налогового органа.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

Указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

ТР - номер требования об уплате налогов (сборов) от налогового органа;

РС - номер решения о рассрочке;

ОТ - номер решения об отсрочке;

РТ - номер решения о реструктуризации;

ПР - номер решения о приостановлении взыскания;

ВУ - номер дела или материала, рассмотренного арбитражным судом;

АП - номер акта проверки;

АР - номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в показателе номера документа соответствующей информации знак "N" не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования об уплате налогов (сборов) от налогового органа (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа проставляется ноль ("0").

Указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично полю 107: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки (".").

При этом для текущих платежей (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД"), в показателе даты документа проставляется ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов, в показателе даты документа указывается, если показатель основания платежа принимает значение:

РС - дата решения о рассрочке;

ОТ - дата решения об отсрочке;

ВУ - дата принятия арбитражным судом решения о введении внешнего управления;

РТ - дата решения о реструктуризации;

ПР - дата решения о приостановлении взыскания;

АП - дата акта проверки;

АР - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

НС - уплата налога (сбора) должно соответствовать значению 1000 в 14-17 разряде КБК;

АВ - уплата аванса должно соответствовать значению 1000 в 14-17 разряде КБК;

ПЕ - уплата пени должно соответствовать значению 2000 в 14-17 разряде КБК;

СА - уплата налог. санкции по НК РФ должно соответствовать значению 3000 в 14-17 разряде КБК;

ВЗ - уплата взноса (при уплате страховых взносов на ОПС по итогам налогового периода - года) должно соответствовать значению 1000 в 14-17 разряде КБК;

ГП - уплата госпошлины,(КБК начинаются со 182… значение в 14-17 разряде КБК всегда 1000 );

ПЛ - уплата платежа;

ПЦ - уплата процентов;

АШ - административные штрафы;

ИШ - иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

ОБРАЗЕЦ ПЛАТЕЖНОГО ПОРУЧЕНИЯ

Другие полезные статьи

автор курса Федоров Андрей

Единственный в России бесплатный курс

"Бухгалтерия для НеБухгалтеров"

Платежное поручение, или разговорное — «платежка», имеющее хождение в бухгалтерском кругу, представляет собой указание владельца банковского счета своему банку оплатить, перевести средства на счет получателя. При этом неважно, где открыт счет адресата: в этом же банке или иной кредитной организации. Сроки, необходимые для перевода средств, устанавливаются законодательно или могут быть короче при наличии такого соглашения в договоре плательщика с банком.

Прежде всего, как и в любом другом документе, в платежном поручении указывается его номер над полем «Сумма прописью». Каждый год нумерация платежек начинается сначала. Затем вписывается цифровое наименование формы документа, расшифровка типа платежа, например, 0401060, что указывает на стандартный тип платежного поручения.

Далее заполняются остальные номера полей в платежном поручении. Например, в поле 101 указывается статус плательщика налога, если это налоговая платежка, в поле 60 – ИНН, графа 10 заполняется реквизитами банка отправителя платежки. Другие поля требуют полной информации о получателе, предназначении платежа, его очередности и других данных.

Есть особенности заполнения платежки для налогов и сборов. Для этих целей внесены поля 104-110, которые располагаются после указания статуса налогоплательщика. Подписей в платежке не может быть больше двух. Образец платежки:

В ноябре 2015 г. Приказ Минфина РФ №107н внес поправки в Правила подготовки и заполнения платежных документов, касающихся преимущественно налоговых и страховых платежей. Теперь в них необходимо указывать в поле 104 код бюджетной классификации (КБК). Произошла замена кода ОКАТО кодом ОКТМО в 105 поле. В кодах изменилось количество знаков в зависимости от населенных пунктов и муниципальных образований, хотя по Письму ЦБ РФ до конца 2015 г. возможно указание на старые коды (есть таблица соответствия).

С 2015 года в налоговых платежных документах нет необходимости вводить в поле 110 тип платежа, поскольку теперь налоговые структуры и страховые фонды идентифицируют эти данные по КБК. Несколько изменений коснулись электронного варианта налоговых платежей. В частности: сумма платежа вводится только цифрами без повтора прописью; страховые взносы в поле 101 записываются как 08 вместо 01, 14; в поле 21 об очередности платежа вносят 5 (ранее было3) и ряд других.

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения подробно рассмотрим далее.

Номер и дата платежного порученияНомер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежаВ поле 5 указывается вид платежа: «Срочно», «Телеграфом», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщикаЭто поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

Для указания суммы в платежке имеется 2 поля:

Для нее предусмотрены следующие поля:

После указания плательщика приводятся его банковские реквизиты:

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ, п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению Банка России от 19.06.2012 № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и фондов.

Вид операцииЭто поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежаПоля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

Очередность платежаВ поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Поля 22 «Код» и 23 «Рез. поле»Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Информация о платежеВ поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБККод бюджетной классификации (КБК) в соответствии с приказом Минфина России от 01.07.2013 № 65н приводится в поле 104.

В 2015 году при указании КБК нужно учитывать указания о порядке применения бюджетной классификации, утвержденные приказом Минфина России от 26.05.2014 № 38н.

В помощь по КБК для земельного налога и налога на прибыль Минфин разработал таблицу соответствия КБК 2014 и 2015 годов (приложение к письму Минфина России от 31.12.2014 № 02-08-08/69242).

Еще одна таблица по этим налогам (соотнесение КБК со статусом плательщика) приведена в письме Минфина России от 16.01.2015 № 02-08-10/800.

Приводим ОКТМОКод по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Основание платежаВ поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Кстати, 0 здесь указывают при перечислении страховых взносов (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый периодЭтот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2015; КВ.01.2015; ПЛ.02.2015; ГД.00.2015; 04.09.2015.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Тип платежа (поле 110)В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежкеВ поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки фонд может зачесть платеж не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется (письмо ПФ РФ от 05.06.2014 № НП-30-26/7052).

Заполненный образец полей платежного поручения в 2015 году можно посмотреть на нашем сайте.