Рейтинг: 4.4/5.0 (1809 проголосовавших)

Рейтинг: 4.4/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Акт снятия остатков топлива в баках автомобилей применяется для контроля за использованием ГСМ водителями. Каждое предприятие устанавливает своей учетной политикой правила и сроки выполнения контрольных функций. Данная норма особо важная для организации порядка и достоверности в учете ГСМ. Проверка наличия топлива производится комиссией, которая назначается руководителем и состоит из начальников подразделений, бухгалтерии, а также технических работников. Снятие остатков производится ежемесячно.

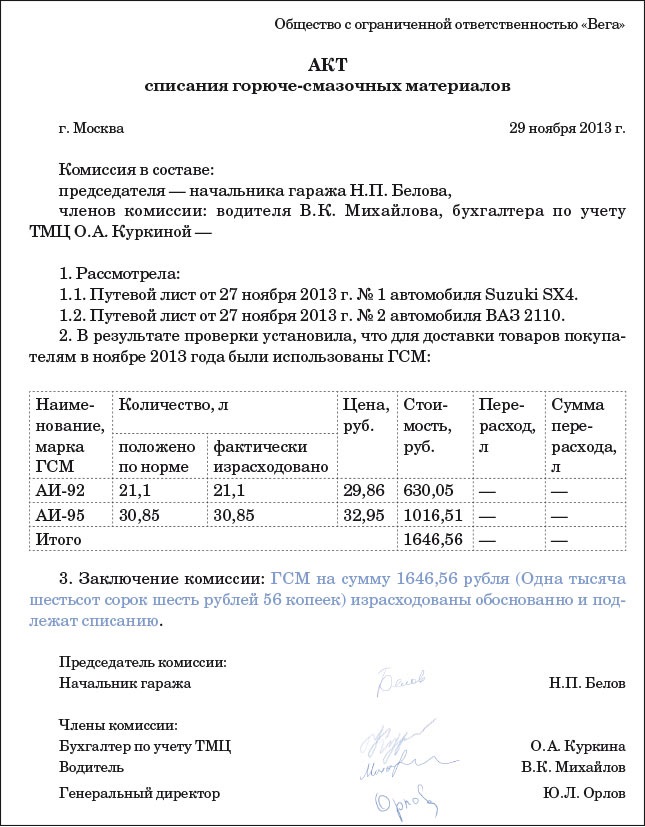

По данным акта составляется ведомость, где устанавливается результат использования ГСМ за месяц.

Данный акт оформляется в одном экземпляре и заполняется вручную или средствами компьютерной техники. При занесении сведений необходимо указать дату, на которую документ составляется, состав комиссии.

В таблицу вносятся следующие сведения:

Далее вписываются итоговые данные об остатках ГСМ и указывается конечный результат (излишки или недостача). В конце акта ставят подписи председатель и члены комиссии.

Сведения из акта используются при оформлении журналов, ведомостей и карточки учета расхода ГСМ автомобилем. Остаток топлива передается на хранение материально-ответственному лицу. Данный факт должен быть отражен в акте.

Множество предприятий имеет на своем балансе автомобильный транспорт. При этом используется система учета всех расходных материалов и ГСМ, с рассчитанными нормами потребления для каждого транспортного средства.

Образец акта контрольного замера топлива

Для отслеживания фактического потребления топлива и расхождение (соответствие) показателя расчетным данным применяется процедура контрольного замера нормы расхода топлива, по итогам которой составляется акт контрольного замера топлива.

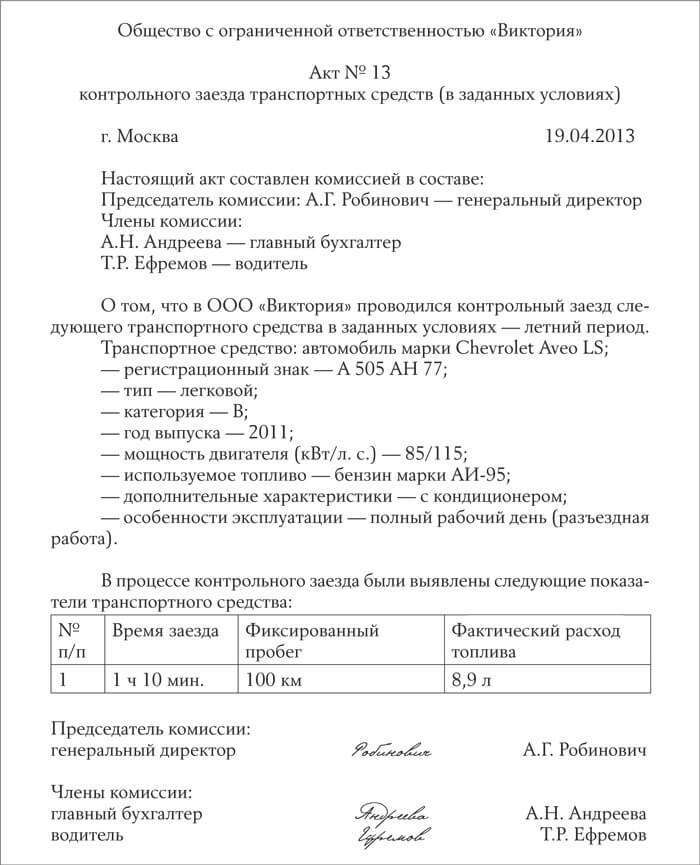

СоставлениеДокумент должен быть составлен на каждую транспортную единицу (марку автомобиля) отдельно. В состав контрольной комиссии входят специалисты предприятия, а именно:

Составляемый комиссией акт должен содержать:

В случаях, если реальный расход топлива превышает предельную норму, необходимо письменное обоснование подобного факта. Объяснительная должна быть подана на имя руководителя предприятия, который принимает дальнейшее решение в отношении сложившейся ситуации.

Поделитесь с коллегами:

Контрольные замеры расхода топлива проводятся для установления норм расхода ГСМ для транспортного средства. Результаты замеров оформляются актом. Акт подписывается членами комиссии, проводившие процедуру замеров, после чего утверждаются руководителем.

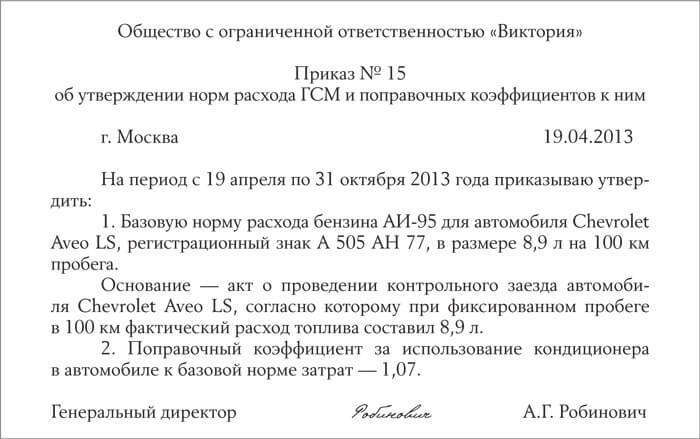

Заключение акта должно содержать нормы расхода топлива, которые устанавливаются для конкретного транспортного средства. Данные нормы закрепляются приказом руководителя. В дальнейшем при списании ГСМ следует руководствоваться установленными нормативами.

Контрольные замеры проводятся в различных условиях, при этом для каждого вида условий определяется свой норматив. Также замеры могут проводится в стандартных условиях, далее к полученной норме расхода топлива применяются различных корректирующие коэффициенты в зависимости от условий эксплуатации транспортного средства.

При проведении контрольных замеров расхода топлива учитывается время года, время суток, загруженность дорог, погодные условия и прочие факторы, которые могут повлиять на расход горючего.

Акт контрольных замеров расхода топлива может также составляться при проверке соответствия установленных ранее норм для транспортного средства с фактически имеющимися на момент замеров. Образец акта предлагаем скачать внизу статьи.

Образец оформленияБланк акта не типовой. Правильно составленный бланк акта замера расхода топлива должен включать:

Акт контрольного замера расхода топлива образец — скачать .

Множество предприятий имеет на своем балансе автомобильный транспорт. При этом используется система учета всех расходных материалов и ГСМ, с рассчитанными нормами потребления для каждого транспортного средства.

Образец акта контрольного замера топлива

Для отслеживания фактического потребления топлива и расхождение (соответствие) показателя расчетным данным применяется процедура контрольного замера нормы расхода топлива, по итогам которой составляется акт контрольного замера топлива.

Документ должен быть составлен на каждую транспортную единицу (марку автомобиля) отдельно. В состав контрольной комиссии входят специалисты предприятия, а именно:

Составляемый комиссией акт должен содержать:

В случаях, если реальный расход топлива превышает предельную норму, необходимо письменное обоснование подобного факта. Объяснительная должна быть подана на имя руководителя предприятия, который принимает дальнейшее решение в отношении сложившейся ситуации.

Бланк акта контрольного замера топлива скачать (Размер: 32,5 KiB | Скачиваний: 474)

Устарел бланк или статья? Пожалуйста нажми!

Акт контрольного замера расхода топлива для автомобиля (образец заполнения)г. Новозыбков, ул. Центральная, д. 18

контрольного замера нормы расхода топлива

для автомобиля (марка) ___________________

В связи с несоответствием норм расхода топлива, установленных Нормами расхода топлив и смазочных материалов на автомобильном транспорте, введенными в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р, фактическому расходу топлива по автомашине ГАЗ-24 комиссия в составе:

составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль ГАЗ-24 по трассе протяженностью 100 км.

Замеры были произведены при движении данных автомашин по следующим маршрутам:

- маршрут N 1 - движение по городу

Акт контрольного замера топливаАкт контрольного замера топлива составляется при сверке фактического расхода ГСМ с расчетными данными. Скачать примерный бланк акта замера топлива можно в конце статьи в формате word.

Как известно, организации, владеющие транспортные средствами, для списания ГСМ должны разработать определенные нормы расхода топлива. Нормы устанавливаются приказом руководства - скачать образец приказа на списание ГСМ .

Списание топлива и прочих смазочных материалов осуществляется на основании путевого листа и акта на списание ГСМ .

Акт контрольного замера топлива составляется специальной комиссией по результатам проведенной процедуры по замеру фактического расхода топлива. Данные замеры проводятся в отношении каждого транспортного средства для того, чтобы проверить соответствует ли фактический расход топлива установленным нормативам. В случая значительного перерасхода требуется написание объяснительной от водителя с указанием возможных причин превышения норм.

Образец заполнения акта контрольного замера топливаВ состав комиссии, проводящей замеры расхода топлива, должен быть включен водитель этого транспортного средства, экономист, проводивший расчет расхода ГСМ и механик.

Бланк акта должен включать определенные реквизиты, в частности необходимо указать марку транспортного средства, в отношении которого проводились контрольные замеры, прописать его номер.

Обязательно прописывается состав комиссии, указывается номер и дата приказа, которая назначила этот состав.

Далее заполняются сведения о том, какой вид топлива используется в ТС, условия проведения замеров, период проведения замеров, результаты замеров.

Результаты должны включать количество литров горючего в баке в начале замеров, показания спидометра перед и после замеров, количество залитых литров горючего, остаток в баке на конец замеров, фактический пробег в километрах, расход топлива на 100 км.

Все эти данные берутся из путевых листов ТС. Скачать образец путевого листа легкового автомобиля форма 3 можно здесь. образец путевого листа для грузовых автомобилей - по этой ссылке. а для автобуса - здесь .

Скачать образец акта контрольного замера топлива - ссылка.

Акт контрольного замера расхода топлива для автомобиля (образец заполнения)г. Новозыбков, ул. Центральная, д. 18

контрольного замера нормы расхода топлива

для автомобиля (марка) ___________________

В связи с несоответствием норм расхода топлива, установленных Нормами расхода топлив и смазочных материалов на автомобильном транспорте, введенными в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р, фактическому расходу топлива по автомашине ГАЗ-24 комиссия в составе:

составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль ГАЗ-24 по трассе протяженностью 100 км.

Замеры были произведены при движении данных автомашин по следующим маршрутам:

- маршрут N 1 - движение по городу

Акт контрольного замера расхода топливаКаждая организация, владеющая транспортным средством, сталкивается с необходимостью контрольных замеров расхода топлива, по факту проведенной процедуры составляется акт контрольного замера расхода топлива, образец которого предлагаем скачать внизу статьи.

Необходимость контрольной проверки возникает в случае, когда необходимо проверить, сколько фактически тратится топлива транспортным средством и насколько полученные значения совпадают с нормативными.

Как известно, списание топлива на предприятии производится на основании нормативных значений, которые либо устанавливаются самостоятельно, либо используются нормативы, разработанные Минтрансом. Нормы расхода топлива устанавливаются приказом руководителя, образец которого можно скачать по этой ссылке .

Само списания ГСМ производится с помощью оформления акта списания при наличии путевого листа транспортного средства.

Контрольные замеры расхода топлива проводятся специально созданной для этой цели комиссией, именно члены комиссии впоследствии составляют акт контрольного замера расхода топлива и подписывают его.

Образец акта контрольного замера расхода топливаСостав комиссии назначается распоряжением руководителя. В число членов комиссии включают водителя того транспортного средства, в отношении которого проводятся контрольные замеры. Также должен быть экономист, который провел расчет, устанавливающий нормативы расхода топлива, механик, обслуживающий транспортное средство. Состав комиссии прописывается в акте. Также указывают номер и дату приказа руководителя, который назначил состав комиссии для проведения контрольных замеров топлива.

В бланке акта пишут марку ТС, для которого проводятся контрольные замеры, его гос.номер, описывают условия, в которых проводились замеры, временной период.

Далее необходимо указать, какие данные получены комиссией в ходе контрольных замеров, для этого указывают:

Последнее значение сравнивают с установленным для данного транспортного средства нормативом.

Акт контрольного замера расхода топлива образец – скачать.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыКалькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт контрольного замера нормы расхода топлива для автомобиля контрольного замера нормы расхода топлива для автомобиля (марка)Комиссия в составе: инженера по транспорту ___________ (Ф.И.О.). водителя ____________________ (Ф.И.О.) и экономиста ________________________ (Ф.И.О.) составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль (марка) __________, регистрационный номер __________, пробегом на расстоянии 100 км.

По маршруту: _______________________________________________.

Питание топлива производилось из мерного бачка № ___________.

На начало контрольного замера в баке было __________________.

На конец контрольного замера в баке осталось _______________.

Показание счетчика спидометра в начале замера ______________.

Показание счетчика спидометра в конце замера _______________.

Расход топлива ______________ л.

В результате контрольного замера выявилось:

расход топлива на 100 км пробега составил ________________ л.

Подписи членов комиссии:

Скачать документ «Акт контрольного замера нормы расхода топлива для автомобиля» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Акт контрольного замера нормы расхода топлива для автомобиля», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Акт контрольного замера нормы расхода топлива для автомобиля»

Найденые документы по теме «акт замера расхода топлива образец»

Комментарии к документу «Акт контрольного замера нормы расхода топлива для автомобиля»

Найденые документы по теме «акт замера расхода топлива образец»

Документы делопроизводства предприятия > Акт контрольного замера нормы расхода топлива для автомобиля

утверждаю директор ооо «мир» (ф.и.о.) «» 20 г. акт контрольного замера нормы расходатоплива для автомобиля (марка) комиссия в составе: инженера по транспорту (.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Акт инвентаризации расходов будущих периодов. Форма № инв-11 (приказ Минфина РФ от 13.06.95 № 49)

инансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации расходов будущих периодов nо. +-+ коды +- форма nо. инв-11 по окуд 0309010 +- организация по.

Документы делопроизводства предприятия > Акт о расходе товаров по партии (Унифицированная форма N МХ-11)

документ "акт о расходе товаров по партии (унифицированная форма n мх-11)" в формате excel вы можете получить по ссылке "скачать фа.

Документы делопроизводства предприятия > Акт о расходе товаров по партиям (Унифицированная форма N МХ-12)

документ "акт о расходе товаров по партиям (унифицированная форма n мх-12)" в формате excel вы можете получить по ссылке "скачать ф.

Документы делопроизводства предприятия > Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11)

документ "акт инвентаризации расходов будущих периодов (унифицированная форма n инв-11)" в формате excel вы можете получить по ссылке &q.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Учет сумм телеграфных расходов, которые будут удержаны из суммы платежа

учет сумм телеграфных расходов. которые будут удержаны из суммы платежа - дата телеграмм за сумма телеграфных расходов ,дата удержания суммы счет.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

струкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 2-воп ведомость учета расходов отделения (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+ nо. дата сумма.

Исковые заявления, жалобы, ходатайства, претензии > Образец. Заявление о возмещении расходов и выплаты вознаграждения в связи с вызовом в суд

в районный (городской) народный суд области (края, республики) (ф.и.о. адрес) заявление о возмещении расходов и выплате вознаграждения в связи с вызовом в суд я находился(лась) (указать срок пребывания в суде) в суде по в.

Трудовой договор, контракт > Образец. Акт об отсутствии на работе

акт об отсутствии на работе (ф.и.о. должность, место работы) г. "" 20 г. время составления акта. час. мин. мы.

Исковые заявления, жалобы, ходатайства, претензии > Образец. Заявление об отсрочке или рассрочке уплаты судебных расходов, уменьшении их размера или освобождения от них

народный суд области (края, республики) (ф.и.о. адрес) заявление об отсрочке или рассрочке уплаты судебных расходов. уменьшении их размера или освобождения от них в связи с возникшим спором мною оформлено для подачи в суд исковое зая.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности

книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности книга учета доходов и расходов за год ?++.

Исковые заявления, жалобы, ходатайства, претензии > Образец от 13 декабря 1995 г. Исковое заявление о взыскании заработной платы, суточных и возмещении других расходов, связанных со служебной командировкой

редприятия) адрес: и с к о в о е з а я в л е н и е о взыскании заработной платы, суточных и возмещении других расходов. связанных со служебной командировкой я, работаю на предприятии (ф.и.о. истца) (название предприятия, с какого.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Акт о взаиморасчетах (взаимозачетах)

акт о взаиморасчетах между (наименование организации) и (наименование организации) настоящий акт соста.

Договор банковского счёта. Расчётно-кассовое обслуживание > Бланк для предъявления банку-эмитенту комиссии и других расходов по экспортному аккредитиву (используется в случае, когда все банковские расходы оплачиваются за счет иностранной стороны)

Банк THE BANK When replaying please refer to our No. 19 Copy: Dear Sirs, Re: Your Letter (s) o

Трудовой договор, контракт > Образец. Акт об отказе предоставить письменное объяснение

акт об отказе (ф.и.о. должность, место работы) предоставить письменное объяснение г. "" 20 г. мы, нижеподписавшие.

Похожие документы

Документы

О разделе «Образцы договоров»

Похожие документы

Документы

О разделе «Образцы договоров»

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт контрольного замера нормы расхода топлива для автомобиля» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт контрольного замера нормы расхода топлива для автомобиля» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Акт контрольного замера расхода топлива представляет собой документарный бланк, который содержит в себе совокупность норм расходуемого того или иного вида транспортного топлива, определенным транспортным средством на организации или предприятии.

Эти нормы определяются и устанавливаются посредством результатов контрольных замеров расхода топлива применительно к каждой марки транспортного средства.

Акт составляется на каждую модель транспортного средства по отдельности с обязательным присутствием комиссии, в состав которой входят транспортный инженер, водитель, на автомобиль которого составляется данный акт и работник бухгалтерии организации. Говоря другими словами, результаты данной комиссии отражаются в акте контрольного замера расхода топлива.

Для списания расходов на ГСМ в расходы организации составляется акт о списании, образец которого можно скачать здесь .

Образец оформленияСтоит указать данные, которые необходимо внести в акт, чтобы он имел полную юридическую силу. В частности к ним необходимо отнести:

Исходя из всего вышесказанного, стоит отметить, что акт контрольного замера топлива является в своей сущности утвержденным документарным бланком, который включает в себя предельные нормы топливного расхода бензина, керосина или различных видов мазутов.

В случае, если по каким-либо причинам определенное транспортное средство потратит топливо, по количеству превышающее нормы данного документа, то необходимо в обязательном письменном порядке обосновать объективную причину данного момента путем предоставления определенной документации руководителю предприятия на рассмотрение.

Акт контрольного замера расхода топлива образец скачать — word .

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Акт контрольного замера: обосновываем расход топлива (Юрьева Ю.В.)

Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

- эффективно использовать ресурсы организации;

- обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", далее - Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

- базовые нормы расхода топлива для данной модели (марки) автомобиля;

- поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения - колледжа. Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие - от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций - 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить "аппетит" машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной "обкатки" автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

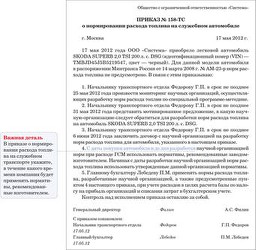

Государственное учреждение Утверждаю

"Центр дополнительного образования"

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 "Центр дополнительного образования"

3 февраля 2014 г.

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер - ХТА2140А4899677, регистрационный номер -

Т422ОУ177, инвентарный номер - 78) паспортным данным и нормам,

установленным Методическими рекомендациями "Нормы расхода топлив и

смазочных материалов на автомобильном транспорте" (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя - директора ГУ "Центр дополнительного образования"

Петрашкина Д.С. и членов - механика Семенова С.С. главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте - в г. Москве.

Марка, модель, государственный регистрационный знак автомобиля

Директор ГУ "Центр дополнительного образования" Петрашкин

Главный бухгалтер Козлова

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

"Центр дополнительного образования"

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 "Об утверждении и введении в действие Норм

расхода топлива" считать утратившим силу.

Директор --------- Д.С. Петрашкин

к приказу от 05.02.2014 N 56

Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

- эффективно использовать ресурсы организации;

- обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", далее - Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

- базовые нормы расхода топлива для данной модели (марки) автомобиля;

- поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения - колледжа. Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие - от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций - 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить "аппетит" машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной "обкатки" автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

Государственное учреждение Утверждаю

"Центр дополнительного образования"

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 "Центр дополнительного образования"

3 февраля 2014 г.

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер - ХТА2140А4899677, регистрационный номер -

Т422ОУ177, инвентарный номер - 78) паспортным данным и нормам,

установленным Методическими рекомендациями "Нормы расхода топлив и

смазочных материалов на автомобильном транспорте" (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя - директора ГУ "Центр дополнительного образования"

Петрашкина Д.С. и членов - механика Семенова С.С. главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте - в г. Москве.

Марка, модель, государственный регистрационный знак автомобиля

Директор ГУ "Центр дополнительного образования" Петрашкин

Главный бухгалтер Козлова

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

"Центр дополнительного образования"

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 "Об утверждении и введении в действие Норм

расхода топлива" считать утратившим силу.

Директор --------- Д.С. Петрашкин

к приказу от 05.02.2014 N 56