Рейтинг: 4.6/5.0 (1890 проголосовавших)

Рейтинг: 4.6/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Какие виды нефинансовых активов относятся к мягкому инвентарю? Каковы правила учета мягкого инвентаря, выдаваемого лицам на полном гособеспечении? Как учитывается спортивная одежда и обувь?

Такой объект нефинансовых активов, как мягкий инвентарь, присутствует практически во всех образовательных учреждениях: детских садах, школах, средних и высших профессиональных образовательных организациях. Какое именно имущество, используемое в деятельности этих учреждений, следует относить к мягкому инвентарю, как отражаются в учете его поступление, перемещение и выбытие, рассмотрим в данной статье.

Общая характеристика мягкого инвентаряОбъекты нефинансовых активов, относящиеся к мягкому инвентарю, поименованы в п. 118 Инструкции № 157н [1]. Они включают в себя:

Здесь отмечено, что в состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Весь приведенный выше перечень актуален и для учреждений образования. Так, бельем, одеждой и обувью обеспечиваются обучающиеся и воспитанники образовательных учреждений, находящиеся на полном государственном обеспечении в соответствии с Федеральным законом от 21.12.1996 № 159-ФЗ «О дополнительных гарантиях и социальной поддержке детей-сирот и детей, оставшихся без попечения родителей». Кроме этого, данная категория лиц обеспечивается постельным бельем и принадлежностями, полотенцами и прочим мягким инвентарем, которые предоставляются им в учреждении либо выдаются в пользование.

Постельное белье и принадлежности имеются в пользовании детских садов, пришкольных интернатов и школ-интернатов, общежитий образовательных учреждений.

Учет спортивной одежды и обуви наиболее актуален для образовательных организаций спортивной направленности.

Наличие специальной одежды и обуви, а также средств индивидуальной защиты (СИЗ) характерно для любых учреждений.

Следует учитывать, что предметы мягкого инвентаря подлежат маркировке, которая осуществляется материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с проставлением года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Общие указания по учету мягкого инвентаряСогласно тому же п. 118 Инструкции № 157н мягкий инвентарь подлежит учету на аналитических счетах 0 105 25 000 «Мягкий инвентарь – особо ценное движимое имущество учреждения» или 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения» счета 105 00 «Материальные запасы».

Расходы на приобретение мягкого инвентаря, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н), осуществляются по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Он, как и все материальные запасы, принимается к учету по фактической стоимости (п. 100 Инструкции № 157н).

Напомним, что согласно п. 102 Инструкции № 157н фактической стоимостью материальных запасов, приобретенных за плату, признаются суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также иные суммы, связанные с их приобретением. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов (п. 104 Инструкции № 157н).

Основанием для принятия их к бухгалтерскому учету и отражения на балансе учреждения является приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Форма данного документа утверждена Приказом № 52н [2] и составляется при поступлении материальных ценностей в учреждение. В нем приводятся сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и делает отметку о принятии к учету и оприходованию материалов.

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензий отправителю (поставщику).

Аналитический учет материальных запасов ведется в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции № 157н).

Движение материалов (в том числе мягкого инвентаря) внутри учреждения между структурными подразделениями или материально ответственными лицами оформляется требованием-накладной (ф. 0504204), которая используется теперь вместо формы 0315006.

Выдача сотрудникам спецодежды и СИЗ должна фиксироваться в карточке (книге) учета выдачи имущества в пользование (ф. 0504206). В ней указываются нормы выдачи, нормативный срок использования (при наличии), количество выданных материальных ценностей.

При возврате имущества регистрируется количество сданных вещей по наименованиям, дата возврата и делается подпись лицом, которое приняло сданное работником имущество.

Выдача материальных ценностей в использование для хозяйственных, научных и учебных целей оформляется ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Для отражения в учете выбытия мягкого инвентаря, как и иных материалов, применяется акт о списании материальных запасов (ф. 0504230).

Рассмотрим особенности учета отдельных видов мягкого инвентаря.

Мягкий инвентарь для лиц на полном гособеспеченииОбеспечение мягким инвентарем лиц, находящихся на полном государственном обеспечении, осуществляется по нормам в соответствии:

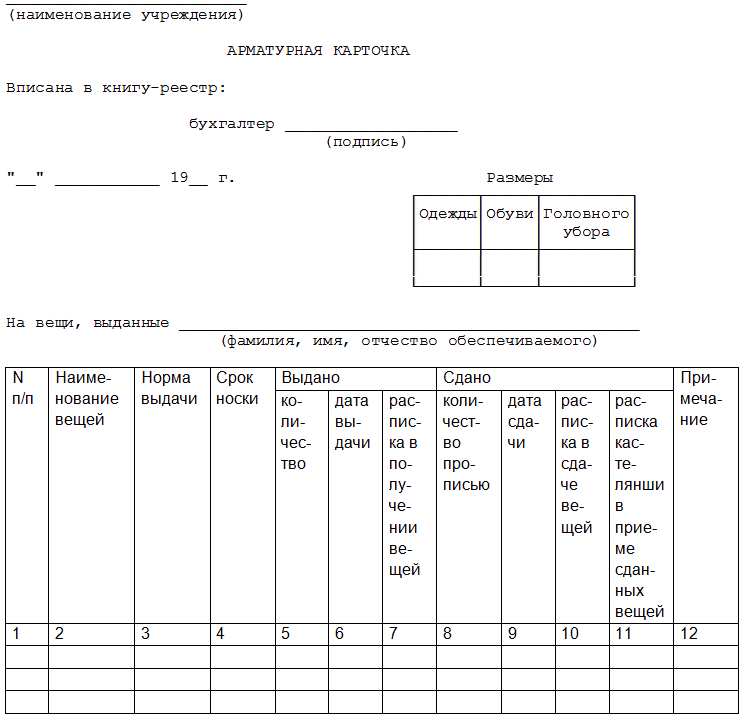

Кроме этого, на уровне субъектов РФ разработаны свои положения о мерах социальной поддержки детей-сирот и детей, оставшихся без попечения родителей, в которых указан порядок обеспечения их мягким инвентарем. Так, Постановлением Правительства Нижегородской области от 20.04.2005 № 105 утверждено Положение о порядке предоставления мер социальной поддержки детям-сиротам, детям, оставшимся без попечения родителей, и лицам из числа детей-сирот и детей, оставшихся без попечения родителей, обучающимся и (или) воспитывающимся в организациях, осуществляющих образовательную деятельность, находящихся в ведении органов исполнительной власти Нижегородской области и муниципальных образований (далее – Положение). В данном документе указано на необходимость обеспечения сирот и опекаемых мягким инвентарем и приведены перечень инвентаря и нормы обеспечения им. Образовательной организации необходимо вести индивидуальный учет выданной одежды, обуви, мягкого инвентаря и предметов личной гигиены в арматурной карточке. Ее форма представлена в приложении 3 к Положению. В ней фиксируются данные об обеспечиваемом:

Детям-сиротам и детям, оставшимся без попечения родителей, при выпуске из образовательной организации выдается арматурная карточка и находящаяся в эксплуатации ребенка одежда и обувь.

Для учета мягкого инвентаря, выданного сиротам и опекаемым, особенно в тех субъектах РФ, где не установлено требование о ведении арматурных карточек, можно воспользоваться карточкой (книгой) учета выдачи имущества в пользование (ф. 0504206), предложенной Приказом Минфина РФ № 52н, которая, по сути, повторяет форму арматурных карточек.

В силу того, что согласно Постановлению Правительства РФ от 07.11.2005 № 659 и нормативным актам субъектов срок носки выдаваемых предметов не превышает 1 – 2 года, по желанию воспитанников по истечении этого срока полученные ими вещи могут оставаться в их распоряжении.

В бухгалтерском учете поступление и списание мягкого инвентаря отражаются в соответствии с инструкциями № 162н [3]. 174н [4] и 183н [5] следующим образом:

Приведенные нами корреспонденции счетов соответствуют действующим инструкциям.

По нашему мнению, при закреплении в учетной политике учреждения и согласовании с учредителем выдачу обучающимся и воспитанникам, находящимся на гособеспечении, одежды, обуви и мягкого инвентаря и их списание можно отражать в учете так, как и выдачу имущества в пользование сотрудникам, а именно в момент выдачи списывать с балансового учета:

Дебет счета 0 401 20 272 «Расходование материальных запасов»

Кредит счета 0 105 х5 000 «Мягкий инвентарь»

И одновременно с этим указанное имущество нужно принять на забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

По истечении срока носки выданное имущество необходимо списать с забалансового учета.

Учет спортивной одежды и обувиПри организации учета спортивной одежды и обуви следует руководствоваться Методическими рекомендациями об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, приведенными в приложении 5 к Приказу Госкомспорта РФ от 03.03.2004 № 190/л (далее – Методические рекомендации).

Данный документ устанавливает порядок обеспечения указанных лиц спортивной одеждой, обувью и инвентарем индивидуального пользования, а также регламентирует учет и списание предметов спортивной экипировки.

Он является обязательным для применения государственными и муниципальными учреждениями и организациями, независимо от ведомственной принадлежности: детско-юношескими спортивными школами, специализированными детско-юношескими спортивными школами; школами высшего спортивного мастерства; центрами спортивной подготовки; училищами олимпийского резерва; учреждениями среднего и высшего профессионального образования, осуществляющими подготовку спортсменов и специалистов (п. 1.3 Методических рекомендаций).

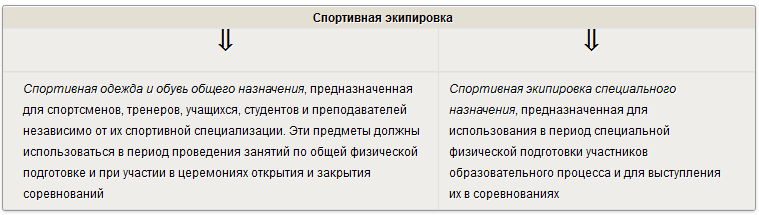

Спортивная экипировка подразделяется на две категории (п. 3.1 Методических рекомендаций).

Спортивная одежда и обувь общего назначения. предназначенная для спортсменов, тренеров, учащихся, студентов и преподавателей независимо от их спортивной специализации. Эти предметы должны использоваться в период проведения занятий по общей физической подготовке и при участии в церемониях открытия и закрытия соревнований

Спортивная экипировка специального назначения. предназначенная для использования в период специальной физической подготовки участников образовательного процесса и для выступления их в соревнованиях

Порядок выдачи и возврата спортивной экипировки. Спортивная экипировка в индивидуальное пользование выдается (п. 3.2 Методических рекомендаций):

Согласно п. 3.3 Методических рекомендаций решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов.

Все выдаваемые в пользование изделия должны быть промаркированы штампом учреждения. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия – логотипы учреждений.

Выдача предметов спортивной экипировки фиксируется в книге учета материальных ценностей (ф. 0504042), в которой указывается дата выдачи, основание для выдачи, фамилия получателя, подпись в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества.

Физические лица, получившие спортивную экипировку в пользование, возвращают ее выдавшей организации по истечении сроков эксплуатации, в связи с выбытием из организации или длительными (свыше трех месяцев) перерывами в учебно-тренировочной деятельности (п. 3.5 Методических рекомендаций).

Сроки эксплуатации спортивной экипировки установлены (в годах) в перечнях обеспечения. Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи в пользование. Их изменение возможно в случае непреднамеренного повреждения имущества в результате тренировочной или соревновательной деятельности (п. 3.6 Методических рекомендаций).

В соответствии с 2.5 Методических рекомендаций по переходу на новые положения Инструкции № 157н, доведенных в Письме Минфина РФ от 19.12.2014 № 02-07-07/66918, выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальной одежды, специальной обуви, форменной одежды, вещевого имущества, одежды и обуви, а также спортивной одежды и обуви и др.), отражается записью:

Дебет счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 105 05 000 «Мягкий инвентарь» (с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»)

Комиссия учреждения по поступлению и выбытию активов определяет степень износа предметов спортивной экипировки и готовит предложения об их дальнейшей эксплуатации, реализации по оценочной стоимости, передаче в собственность лицам, в чьем пользовании они находились в период эксплуатации, или о списании, оформляя при этом акт на списание по установленной форме .

Допускается списание изделий в соответствии с правилами бухгалтерского учета до истечения сроков полезного использования в случаях перевода спортсменов, групп или команд после получения спортивной экипировки на более высокий этап подготовки при условии, если сроки ее эксплуатации на новом этапе короче, чем на предыдущем этапе.

Пунктом 3.8 Методических рекомендаций установлена возможность реализации или передачи в собственность физическим лицам (спортсменам, тренерам и другим участникам спортивно-образовательного процесса) спортивной одежды, обуви, аксессуаров и инвентаря по истечении сроков эксплуатации или в случае изменения условий эксплуатации. При этом с оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан налог на доходы физических лиц по ставке 13%, как это предусмотрено гл. 23, ст. 211 НК РФ.

Операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, заменяющих родителей (п. 3.9 Методических рекомендаций).

Бюджетное образовательное учреждение спортивной направленности за счет денежных средств на выполнение государственного задания приобрело 20 спортивных костюмов стоимостью 8 000 руб. каждый. На эти костюмы нанесена вышивка с логотипом учреждения. Данная работа выполнена в специализированном ателье. Стоимость вышивки на один костюм – 500 руб. Костюмы приняты к учету в составе иного движимого имущества учреждения. Десять костюмов выданы в пользование спортсменам. Для них установлен срок эксплуатации – один год. По окончании срока эксплуатации костюмы переданы в личное пользование спортсменам по ведомости. Со спортсменами заключены трудовые договоры. НДФЛ в размере 13% от полной стоимости костюма удержан из выплат, производимых по трудовому договору.

Расходы по оплате услуг ателье в соответствии с Указаниями № 65н следует оплачивать по подстатье 226 «Прочие работы, услуги» КОСГУ.

Удержать НДФЛ с выплат в натуральной форме невозможно. Поэтому такое удержание согласно налоговому законодательству производится из любых денежных выплат, осуществляемых в пользу физического лица (п. 4 ст. 226 НК РФ), например за счет заработной платы, выплачиваемой в денежной форме.

Кроме этого, учреждение должно уплатить страховые взносы во внебюджетные фонды со стоимости переданных в пользование спортсменам спортивных костюмов.

Данные операции в бухгалтерском учете бюджетного учреждения будут отражены следующим образом:

Корреспонденции счетов по начислению и уплате страховых взносов в примере не приводим.

В статье рассмотрен порядок учета мягкого инвентаря в образовательных учреждениях. Для этого следует применять первичные учетные документы и регистры бухгалтерского учета, в том числе некоторые новые формы. Ранее выдача имущества (мягкого инвентаря) в пользование сотрудникам оформлялась так, как передача от одного материально ответственного лица к другому, и оно продолжало числиться на счете 105 05 «Мягкий инвентарь». В силу изменений, внесенных в Инструкцию № 157н, и планируемых нововведений в другие инструкции при выдаче инвентаря сотрудникам он списывается с балансового учета и принимается к учету на забалансовом счете 27. При ведении учета мягкого инвентаря следует соблюдать нормы и рекомендации, разработанные исходя из его целевого использования.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению». На момент подготовки номера журнала приказ находился на регистрации в Минюсте.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

ПРИКАЗ Минпроса СССР от 28.01.86 N 45 "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ОБ ОРГАНИЗАЦИИ УЧЕТА И ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВЕННО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ У МАТЕРИАЛЬНО ОТВЕТСТВЕННЫХ ЛИЦ В УЧРЕЖДЕНИЯХ СИСТЕМЫ МИНПРОСА СССР"

Учет белья, постельных принадлежностей, одежды и обуви

2.6. Материальная ответственность за сохранность белья, находящегося на складе, возлагается на заведующего складом (кладовщика), а находящегося в эксплуатации - на кастеляншу, с которой заключается договор о полной материальной ответственности.

2.7. Новое белье, приобретенное или изготовленное в мастерской учреждения, поступает на склад и до передачи его в эксплуатацию хранится под ответственностью заведующего складом (кладовщика). Сдача поступающего нового белья кастелянше, минуя склад, запрещается.

2.8. В учреждениях, где на кухне, в столовой и других подразделениях имеется в пользовании значительное количество белья, оно может закрепляться непосредственно за шеф - поваром (поваром), заведующим производством, с которыми заключается договор о полной материальной ответственности.

2.9. При поступлении белья материально ответственным лицом проверяется соответствие полученных ценностей сопроводительной приходной накладной, после чего на приходном документе ставится подпись в получении этих ценностей на ответственное хранение.

2.10. Сразу после поступления на склад производится маркировка (клеймение) несмываемой краской белья заведующим складом (кладовщиком) в присутствии руководителя (заместителя руководителя) учреждения, работника бухгалтерии, представителя группы народного контроля. О произведенной маркировке делается отметка на приходном документе за подписью указанных лиц.

Маркировочные штампы должны храниться у руководителя учреждения или его заместителя. Хранение маркировочных штампов у заведующего складом (кладовой) запрещается.

2.11. Учет белья заведующим складом (кладовщиком) осуществляется в книге складского учета материалов (форма N М-17). В книге складского учета материалов на каждое наименование белья, близкого по размерам, качеству, сорту и цене, имеющего одинаковый номенклатурный номер, открывается отдельный лицевой счет с выделением следующих групп:

1. Белье (рубашки, сорочки, халаты и т.п.).

2. Постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала и т.п.).

3. Одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.).

4. Обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.).

5. Спортивная одежда и обувь (костюмы, ботинки и т.п.).

На предметы белья, учитываемые в составе малоценных и быстроизнашивающихся предметов, открываются отдельные лицевые счета на каждое наименование.

Записи в книге делаются в день совершения операций.

2.12. Для получения со склада нового белья, постельных принадлежностей, одежды и обуви для вновь прибывших воспитанников или для замены изношенных воспитателем составляется список воспитанников, с указанием фамилии и вещей, подлежащих выдаче. Список утверждается руководителем учреждения и передается в централизованную бухгалтерию (бухгалтерию) для проверки соблюдения установленных норм и выписки накладной (требования) по ф. N 434.

Накладная (требование) ф. N 434 выписывается в 2-х экземплярах, из которых первый после записи в книге учета ф. N М-17 передается в бухгалтерию для списания с учета белья с заведующего складом (кладовщика) и оприходование его за кастеляншей; второй экземпляр служит основанием для записи прихода в книге ф. N М-17 у кастелянши.

Накладная (требование) подписывается руководителем учреждения. Заведующий складом (кладовщик) и кастелянша расписывается в нем за выдачу и получение белья.

2.13. При выдаче белья со склада в эксплуатацию на каждом предмете белья рядом со штампом (клеймом) наименования учреждения проставляется несмываемой краской штамп с указанием года и месяца выдачи в эксплуатацию.

Штамп даты выдачи белья в эксплуатацию проставляется кастеляншей в присутствии представителя администрации учреждения (заместителя руководителя, заведующего хозяйством), представителей профсоюзной организации и группы народного контроля. О проставлении штампа делается отметка на первом экземпляре требования за подписями указанных лиц.

Выдача воспитанникам нового белья производится в соответствии с установленными нормами и с учетом сроков носки.

Дети - сироты и дети, оставшиеся без попечения родителей, воспитывающиеся в общеобразовательных школах - интернатах и детских домах, а также дети дошкольного возраста детских домов и школ - интернатов обеспечиваются одеждой, обувью и мягким инвентарем по нормам согласно приложению 3.

Воспитанники детских домов и школ - интернатов общего типа для детей с недостатками в физическом или умственном развитии, а также учащиеся, находящиеся в интернатах при школах на полном государственном обеспечении, обеспечиваются одеждой, обувью и мягким инвентарем по нормам согласно приложению 4.

Воспитанникам детских домов, а также обучавшимся в школах - интернатах всех типов, детям - сиротам и детям, оставшимся без попечения родителей, при направлении их в учебные заведения и на работу выдаются одежда, обувь и мягкий инвентарь по перечню согласно приложению 5.

Если белье изношено ранее установленных сроков носки или непригодно для дальнейшей носки по другим причинам, оно заменяется в каждом отдельном случае с разрешения руководителя учреждения.

При очередной смене белья, взамен сданного в стирку или ремонт, воспитаннику выдается такое же количество чистого белья.

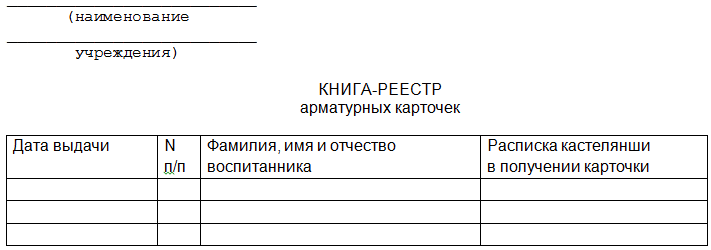

2.14. Одновременно с выдачей белья, постельных принадлежностей, одежды и обуви производится запись в арматурную карточку, заполняемую кастеляншей на каждого воспитанника (приложение 6).

Бланки арматурных карточек хранятся в централизованной бухгалтерии (бухгалтерии). При выдаче кастелянше арматурная карточка заполняется и регистрируется в специальной книге - реестре (приложение 7) и оформляется подписью бухгалтера.

В случае необходимости, в таком же порядке выписывается продолжение арматурной карточки и приобщается к основной карточке.

Арматурные карточки хранятся у кастелянши и служат для учета вещей, находящихся у воспитанников.

При проведении годовой инвентаризации белья закрытые арматурные карточки на выбывших воспитанников сдаются в архив, где хранятся в алфавитном порядке в течение 3-х лет.

В графе 2 арматурной карточки указывается наименование выданных вещей, в графах 3 и 4 - данные о норме и сроках носки вещей, в графе 5 - количество, в графе 6 - дата выдачи, в графе 7 - расписывается воспитательница против каждого наименования в получении вещей, в графах 8 - 13 записываются необходимые данные о сдаче вещей.

Возврат белья кастелянше оформляется двумя подписями.

Целесообразно закреплять белье за воспитанниками индивидуальными метками.

2.15. Белье, выданное в столовую, на кухню, в другие подразделения учреждения, числится кастеляншей за соответствующими должностными лицами (шеф - поваром, зав. производством и т.п.) в описях, с распиской в получении.

Белье и постельные принадлежности, выданные в пользование студентов и учащихся, записываются в арматурные карточки.

2.16. При смене дежурных санитарок фактическое количество предметов белья в комнатах устанавливается путем подсчета. О сдаче или приеме производится запись в месячной приемо - сдаточной ведомости (приложение 8) с обязательной распиской дежурных санитарок.

2.17. При сдаче белья в стирку и приемке из стирки белье пересчитывается, проверяется наличие на нем штампа учреждения. Если после стирки белья штампы на нем станут неясными, это белье в эксплуатацию не выдается до его перештамповки в соответствии с пунктом 2.10 настоящих инструктивных Указаний.

2.18. С целью поддерживания белья в годном состоянии на более длительный срок оно подвергается необходимому ремонту. Мелкий ремонт производится непосредственно в бельевой кладовой.

2.19. Учет белья, находящегося в эксплуатации, ведется кастеляншей в книге складского учета ф. N М-17 в количественном выражении. В этой книге открываются лицевые счета на каждое наименование предметов белья.

На предметы белья, учитываемые в составе малоценных и быстроизнашивающихся предметов, открываются отдельные счета на каждое наименование.

Кастелянша на основании соответствующих документов записывает: по приходу - вновь полученное белье со склада в эксплуатацию или полученное безвозмездно (при переводе воспитанников), а по расходу - списывает белье, аннулированное в результате непригодности к дальнейшей эксплуатации или переданное безвозмездно в другие учреждения, и т.п. Записи в книге делаются в день совершения операции.

Внутренний оборот белья (выдача воспитанникам и подразделениям учреждения, передача в стирку или ремонт и прием из стирки и ремонт) по книге ф. N М-17 не отражается.

При увольнении, перемещении, уходе в отпуск материально ответственных лиц должна производится проверка наличия у них белья, с составлением акта о передаче белья другому ответственному лицу, назначенному приказом по учреждению.

Какие виды нефинансовых активов относятся к мягкому инвентарю? Каковы правила учета мягкого инвентаря, выдаваемого лицам на полном гособеспечении? Как учитывается спортивная одежда и обувь?

Такой объект нефинансовых активов, как мягкий инвентарь, присутствует практически во всех образовательных учреждениях: детских садах, школах, средних и высших профессиональных образовательных организациях. Какое именно имущество, используемое в деятельности этих учреждений, следует относить к мягкому инвентарю, как отражаются в учете его поступление, перемещение и выбытие, рассмотрим в данной статье.

Общая характеристика мягкого инвентаряОбъекты нефинансовых активов, относящиеся к мягкому инвентарю, поименованы в п. 118 Инструкции № 157н[1]. Они включают в себя:

Здесь отмечено, что в состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Весь приведенный выше перечень актуален и для учреждений образования. Так, бельем, одеждой и обувью обеспечиваются обучающиеся и воспитанники образовательных учреждений, находящиеся на полном государственном обеспечении в соответствии с Федеральным законом от 21.12.1996 № 159-ФЗ «О дополнительных гарантиях и социальной поддержке детей-сирот и детей, оставшихся без попечения родителей». Кроме этого, данная категория лиц обеспечивается постельным бельем и принадлежностями, полотенцами и прочим мягким инвентарем, которые предоставляются им в учреждении либо выдаются в пользование.

Постельное белье и принадлежности имеются в пользовании детских садов, пришкольных интернатов и школ-интернатов, общежитий образовательных учреждений.

Учет спортивной одежды и обуви наиболее актуален для образовательных организаций спортивной направленности.

Наличие специальной одежды и обуви, а также средств индивидуальной защиты (СИЗ) характерно для любых учреждений.

Следует учитывать, что предметы мягкого инвентаря подлежат маркировке, которая осуществляется материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с проставлением года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Общие указания по учету мягкого инвентаряСогласно тому же п. 118 Инструкции № 157н мягкий инвентарь подлежит учету на аналитических счетах 0 105 25 000 «Мягкий инвентарь – особо ценное движимое имущество учреждения» или 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения» счета 105 00 «Материальные запасы ».

Расходы на приобретение мягкого инвентаря, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н), осуществляются по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Он, как и все материальные запасы, принимается к учету по фактической стоимости (п. 100 Инструкции № 157н).

Напомним, что согласно п. 102 Инструкции № 157н фактической стоимостью материальных запасов, приобретенных за плату, признаются суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также иные суммы, связанные с их приобретением. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов (п. 104 Инструкции № 157н).

Основанием для принятия их к бухгалтерскому учету и отражения на балансе учреждения является приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Форма данного документа утверждена Приказом № 52н[2] и составляется при поступлении материальных ценностей в учреждение. В нем приводятся сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и делает отметку о принятии к учету и оприходованию материалов.

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензий отправителю (поставщику).

Аналитический учет материальных запасов ведется в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции № 157н).

Движение материалов (в том числе мягкого инвентаря) внутри учреждения между структурными подразделениями или материально ответственными лицами оформляется требованием-накладной (ф. 0504204), которая используется теперь вместо формы 0315006.

Выдача сотрудникам спецодежды и СИЗ должна фиксироваться в карточке (книге) учета выдачи имущества в пользование (ф. 0504206). В ней указываются нормы выдачи, нормативный срок использования (при наличии), количество выданных материальных ценностей.

При возврате имущества регистрируется количество сданных вещей по наименованиям, дата возврата и делается подпись лицом, которое приняло сданное работником имущество.

Выдача материальных ценностей в использование для хозяйственных, научных и учебных целей оформляется ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Для отражения в учете выбытия мягкого инвентаря, как и иных материалов, применяется акт о списании материальных запасов (ф. 0504230).

Рассмотрим особенности учета отдельных видов мягкого инвентаря.

Мягкий инвентарь для лиц на полном гособеспеченииОбеспечение мягким инвентарем лиц, находящихся на полном государственном обеспечении, осуществляется по нормам в соответствии:

Кроме этого, на уровне субъектов РФ разработаны свои положения о мерах социальной поддержки детей-сирот и детей, оставшихся без попечения родителей, в которых указан порядок обеспечения их мягким инвентарем. Так, Постановлением Правительства Нижегородской области от 20.04.2005 № 105 утверждено Положение о порядке предоставления мер социальной поддержки детям-сиротам, детям, оставшимся без попечения родителей, и лицам из числа детей-сирот и детей, оставшихся без попечения родителей, обучающимся и (или) воспитывающимся в организациях, осуществляющих образовательную деятельность, находящихся в ведении органов исполнительной власти Нижегородской области и муниципальных образований (далее – Положение). В данном документе указано на необходимость обеспечения сирот и опекаемых мягким инвентарем и приведены перечень инвентаря и нормы обеспечения им. Образовательной организации необходимо вести индивидуальный учет выданной одежды, обуви, мягкого инвентаря и предметов личной гигиены в арматурной карточке. Ее форма представлена в приложении 3 к Положению. В ней фиксируются данные об обеспечиваемом:

Детям-сиротам и детям, оставшимся без попечения родителей, при выпуске из образовательной организации выдается арматурная карточка и находящаяся в эксплуатации ребенка одежда и обувь.

Для учета мягкого инвентаря, выданного сиротам и опекаемым, особенно в тех субъектах РФ, где не установлено требование о ведении арматурных карточек, можно воспользоваться карточкой (книгой) учета выдачи имущества в пользование (ф. 0504206), предложенной Приказом Минфина РФ № 52н, которая, по сути, повторяет форму арматурных карточек.

В силу того, что согласно Постановлению Правительства РФ от 07.11.2005 № 659 и нормативным актам субъектов срок носки выдаваемых предметов не превышает 1 – 2 года, по желанию воспитанников по истечении этого срока полученные ими вещи могут оставаться в их распоряжении.

В бухгалтерском учете поступление и списание мягкого инвентаря отражаются в соответствии с инструкциями № 162н[3]. 174н[4] и 183н[5] следующим образом:

Приведенные нами корреспонденции счетов соответствуют действующим инструкциям.

По нашему мнению, при закреплении в учетной политике учреждения и согласовании с учредителем выдачу обучающимся и воспитанникам, находящимся на гособеспечении, одежды, обуви и мягкого инвентаря и их списание можно отражать в учете так, как и выдачу имущества в пользование сотрудникам, а именно в момент выдачи списывать с балансового учета:

Дебет счета 0 401 20 272 «Расходование материальных запасов»

Кредит счета 0 105 х5 000 «Мягкий инвентарь»

И одновременно с этим указанное имущество нужно принять на забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

По истечении срока носки выданное имущество необходимо списать с забалансового учета.

Учет спортивной одежды и обувиПри организации учета спортивной одежды и обуви следует руководствоваться Методическими рекомендациями об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, приведенными в приложении 5 к Приказу Госкомспорта РФ от 03.03.2004 № 190/л (далее – Методические рекомендации).

Данный документ устанавливает порядок обеспечения указанных лиц спортивной одеждой, обувью и инвентарем индивидуального пользования, а также регламентирует учет и списание предметов спортивной экипировки.

Он является обязательным для применения государственными и муниципальными учреждениями и организациями, независимо от ведомственной принадлежности: детско-юношескими спортивными школами, специализированными детско-юношескими спортивными школами; школами высшего спортивного мастерства; центрами спортивной подготовки; училищами олимпийского резерва; учреждениями среднего и высшего профессионального образования, осуществляющими подготовку спортсменов и специалистов (п. 1.3 Методических рекомендаций).

Спортивная экипировка подразделяется на две категории (п. 3.1 Методических рекомендаций).

Порядок выдачи и возврата спортивной экипировки. Спортивная экипировка в индивидуальное пользование выдается (п. 3.2 Методических рекомендаций):

Согласно п. 3.3 Методических рекомендаций решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов.

Все выдаваемые в пользование изделия должны быть промаркированы штампом учреждения. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия – логотипы учреждений.

Выдача предметов спортивной экипировки фиксируется в книге учета материальных ценностей (ф. 0504042), в которой указывается дата выдачи, основание для выдачи, фамилия получателя, подпись в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества.

Физические лица, получившие спортивную экипировку в пользование, возвращают ее выдавшей организации по истечении сроков эксплуатации, в связи с выбытием из организации или длительными (свыше трех месяцев) перерывами в учебно-тренировочной деятельности (п. 3.5 Методических рекомендаций).

Сроки эксплуатации спортивной экипировки установлены (в годах) в перечнях обеспечения. Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи в пользование. Их изменение возможно в случае непреднамеренного повреждения имущества в результате тренировочной или соревновательной деятельности (п. 3.6 Методических рекомендаций).

В соответствии с 2.5 Методических рекомендаций по переходу на новые положения Инструкции № 157н, доведенных в Письме Минфина РФ от 19.12.2014 № 02-07-07/66918, выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальной одежды, специальной обуви, форменной одежды, вещевого имущества, одежды и обуви, а также спортивной одежды и обуви и др.), отражается записью:

Дебет счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 105 05 000 «Мягкий инвентарь» (с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»)

Комиссия учреждения по поступлению и выбытию активов определяет степень износа предметов спортивной экипировки и готовит предложения об их дальнейшей эксплуатации, реализации по оценочной стоимости, передаче в собственность лицам, в чьем пользовании они находились в период эксплуатации, или о списании, оформляя при этом акт на списание по установленной форме.

Допускается списание изделий в соответствии с правилами бухгалтерского учета до истечения сроков полезного использования в случаях перевода спортсменов, групп или команд после получения спортивной экипировки на более высокий этап подготовки при условии, если сроки ее эксплуатации на новом этапе короче, чем на предыдущем этапе.

Пунктом 3.8 Методических рекомендаций установлена возможность реализации или передачи в собственность физическим лицам (спортсменам, тренерам и другим участникам спортивно-образовательного процесса) спортивной одежды, обуви, аксессуаров и инвентаря по истечении сроков эксплуатации или в случае изменения условий эксплуатации. При этом с оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан налог на доходы физических лиц по ставке 13%, как это предусмотрено гл. 23, ст. 211 НК РФ.

Операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, заменяющих родителей (п. 3.9 Методических рекомендаций).

Бюджетное образовательное учреждение спортивной направленности за счет денежных средств на выполнение государственного задания приобрело 20 спортивных костюмов стоимостью 8 000 руб. каждый. На эти костюмы нанесена вышивка с логотипом учреждения. Данная работа выполнена в специализированном ателье. Стоимость вышивки на один костюм – 500 руб. Костюмы приняты к учету в составе иного движимого имущества учреждения. Десять костюмов выданы в пользование спортсменам. Для них установлен срок эксплуатации – один год. По окончании срока эксплуатации костюмы переданы в личное пользование спортсменам по ведомости. Со спортсменами заключены трудовые договоры. НДФЛ в размере 13% от полной стоимости костюма удержан из выплат, производимых по трудовому договору.

Расходы по оплате услуг ателье в соответствии с Указаниями № 65н следует оплачивать по подстатье 226 «Прочие работы, услуги» КОСГУ.

Удержать НДФЛ с выплат в натуральной форме невозможно. Поэтому такое удержание согласно налоговому законодательству производится из любых денежных выплат, осуществляемых в пользу физического лица (п. 4 ст. 226 НК РФ), например за счет заработной платы, выплачиваемой в денежной форме.

Кроме этого, учреждение должно уплатить страховые взносы во внебюджетные фонды со стоимости переданных в пользование спортсменам спортивных костюмов.

Данные операции в бухгалтерском учете бюджетного учреждения будут отражены следующим образом:

Корреспонденции счетов по начислению и уплате страховых взносов в примере не приводим.

В статье рассмотрен порядок учета мягкого инвентаря в образовательных учреждениях. Для этого следует применять первичные учетные документы и регистры бухгалтерского учета, в том числе некоторые новые формы. Ранее выдача имущества (мягкого инвентаря) в пользование сотрудникам оформлялась так, как передача от одного материально ответственного лица к другому, и оно продолжало числиться на счете 105 05 «Мягкий инвентарь». В силу изменений, внесенных в Инструкцию № 157н, и планируемых нововведений в другие инструкции при выдаче инвентаря сотрудникам он списывается с балансового учета и принимается к учету на забалансовом счете 27. При ведении учета мягкого инвентаря следует соблюдать нормы и рекомендации, разработанные исходя из его целевого использования.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению». На момент подготовки номера журнала приказ находился на регистрации в Минюсте.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Рекомендуйте статью коллегам: