Рейтинг: 4.4/5.0 (1881 проголосовавших)

Рейтинг: 4.4/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

www.nalog.gov.by/ru/electronic_invoice_ru/

Статья 106-1 НК Республики Беларусь. Электронный счет-фактура

Форма электронного счета-фактуры по НДС

Описание xml-схемы для электронного счёта-фактуры, правила

заполнения форм

Руководство пользователя субъекта хозяйствования

Проект Инструкции по заполнению электронного счета-фактуры

Перечень контролей реквизитов электронного счёта-фактуры

Актуальные вопросы применения электронных счетов-фактур

Каждый

счет-фактура

электронным документом

является

Закон Республики Беларусь от 28.12.2009 N

113-З «Об электронном документе и

электронной цифровой подписи»:

Соответствие формы и содержания

Наличие электронной цифровой подписи у каждого документа

Создание, обработка, хранение, передача и прием с помощью

технических, программных и программно-аппаратных средств

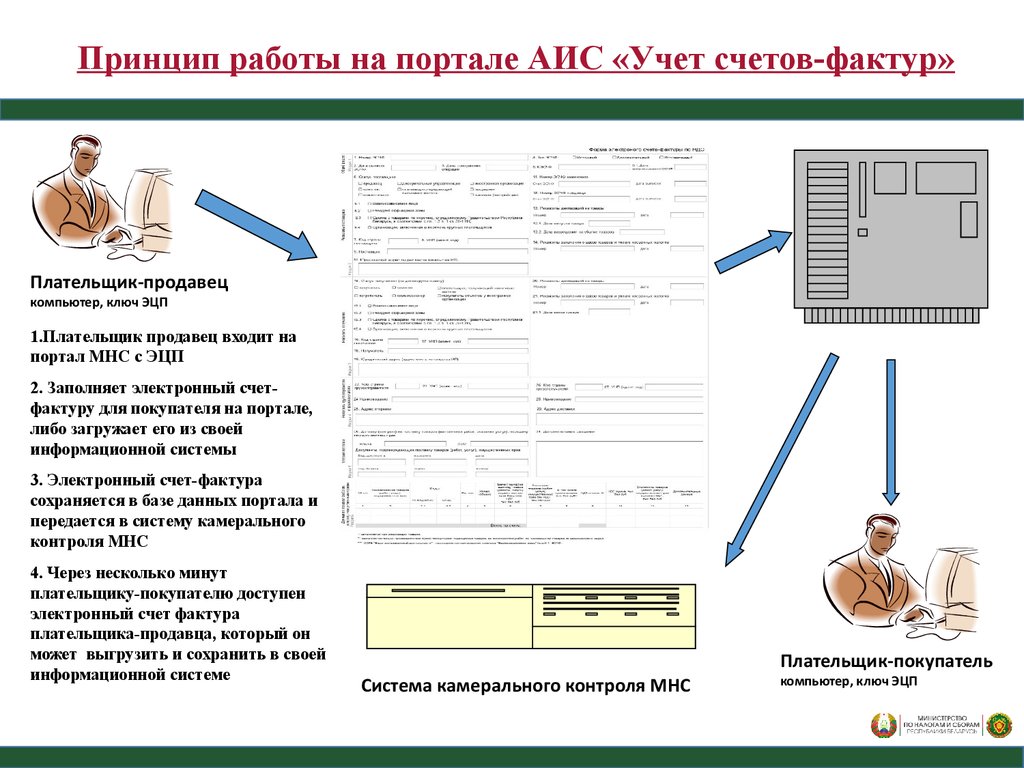

Плательщик-продавец

компьютер, ключ ЭЦП

1.Плательщик продавец входит на

портал МНС с ЭЦП

2. Заполняет электронный счетфактуру для покупателя на портале,

либо загружает его из своей

информационной системы

3. Электронный счет-фактура

сохраняется в базе данных портала и

передается в систему камерального

контроля МНС

4. Через несколько минут

плательщику-покупателю доступен

электронный счет фактура

плательщика-продавца, который он

может выгрузить и сохранить в своей

информационной системе

Плательщик-покупатель

Система камерального контроля МНС

компьютер, ключ ЭЦП

Функции интерфейсов взаимодействия:

• Веб-сервис загрузки исходящих ЭСЧФ

• Веб-сервис выгрузки входящих ЭСЧФ

• Веб-сервис проверки статуса ЭСЧФ

Локализация учетных систем.

Проведены переговоры с официальными представителями учетных систем в

Республике Беларусь о подготовке к 1 июля 2016 года локализации в

официальных версиях учетных систем для создания, подписания ЭЦП,

загрузки, и выгрузки ЭСЧФ

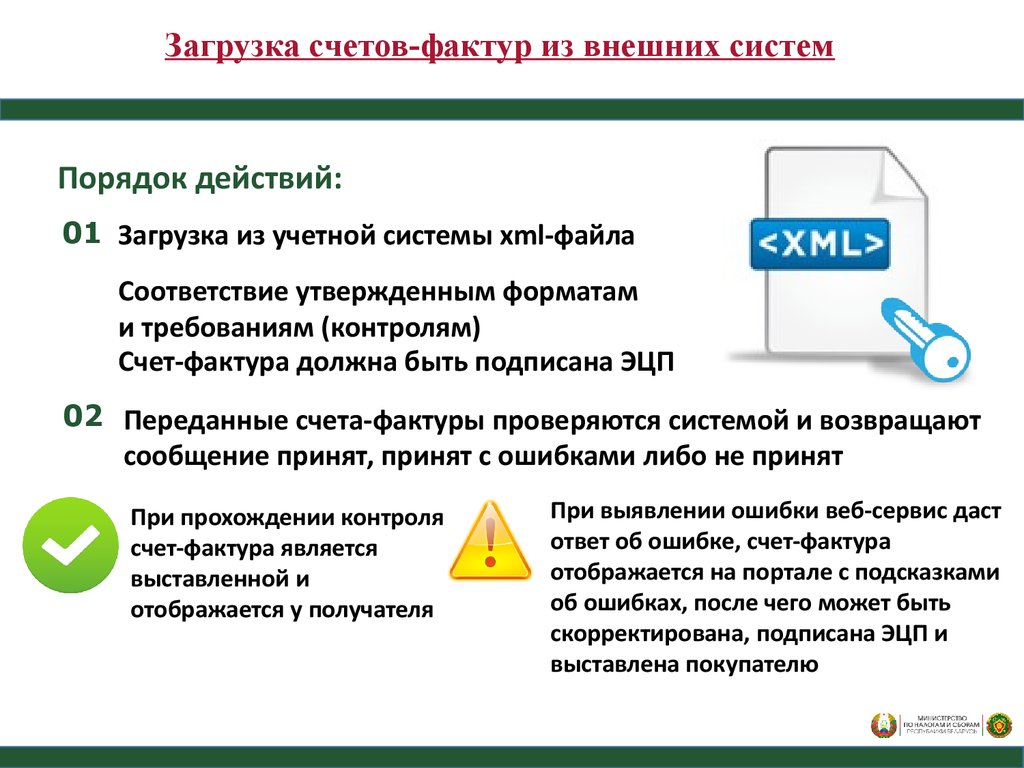

Порядок действий:

01 Загрузка из учетной системы xml-файла

Соответствие утвержденным форматам

и требованиям (контролям)

Счет-фактура должна быть подписана ЭЦП

02 Переданные счета-фактуры проверяются системой и возвращают

сообщение принят, принят с ошибками либо не принят

При прохождении контроля

счет-фактура является

выставленной и

отображается у получателя

При выявлении ошибки веб-сервис даст

ответ об ошибке, счет-фактура

отображается на портале с подсказками

об ошибках, после чего может быть

скорректирована, подписана ЭЦП и

выставлена покупателю

Подготовка рабочего места для работы с АИС «Учет

счетов-фактур»

1.

Установка операционной системы Windows

2.

Установка криптографического программного обеспечения

«Авест» согласно руководству пользователя и инструкции

разработчика

3.

Настройка Internet Explorer согласно руководству пользователя

Руководство пользователя субъекта хозяйствования размещено на портале МНС

www.nalog.gov.by/ru/electronic_invoice_ru/

Процессор Intel Pentium 2 Ггц, оперативная память

2 Гб, свободное место на жестком диске 720 Mбайт,

сетевая карта Ethernet 100

Программное

обеспечение

Минимальная

конфигурация ПК

текущие:

Microsoft Windows 7 и выше / интернетбраузер Microsoft Internet Explorer 9 и выше

к 1 июля 2016 года:

Microsoft Windows XP и выше / интернетбраузер Microsoft Internet Explorer 8 и выше

Программный комплекс "Комплект Абонента АВЕСТ",

персональный менеджер сертификатов «Авест».

Поддерживаются ключи с сертификатом открытого

ключа УЦ РУП «Информационно-издательский центр по

налогам и сборам» и УЦ «Национальный центр

электронных услуг» (ГосСУОК)

Средства защиты

информации:

1.

Нажать на кнопку

Регистрация

2.

Выбрать пункт

регистрация пользователя

СОК

3.

В окне формы заполняются

данные из сертификата

открытого ключа

4.

Можно ввести

дополнительные данные

5.

После активации

пользователя

администратором

предоставляется доступ на

портал

01

Кнопка «Вход»

02

Выбор

сертификата

03

Ввод

пароля

от контейнера

личного ключа

В работе

Создание, просмотр, редактирование ЭСЧФ

Подписание и направление получателю (на

Портал)

Входящие

Просмотр, подписание, управление вычетами

Отправленные

Просмотр, аннулирование, выставление

дополнительного, исправленного, выгрузка в

xml, печать

Шаблоны

Создание шаблон, создание ЭСЧФ на основе

шаблона

Осуществляется путем ввода данных на портале

1

Активируем функцию

2

Вводим данные и реквизиты в форме ЭСЧФ

Обязательные общие поля

Номер ЭСЧФ

Дата выписки ЭСЧФ

Данные поставщика

Данные покупателя

Данные по товарам (работам, услугам)

Наименование товаров

(работ, услуг)

Код ТНВЭД ЕАЭС

Код ОКЭД

Единица измерения

Количество (объем)

Стоимость без НДС

НДС, ставка

НДС, сумма

Цена за единицу товара

без учета НДС

Стоимость товаров с

учетом НДС

Дополнительные данные

(Вычет в полном объеме;

освобождение от НДС;

реализация за пределами РБ;

ввозной НДС)

Инструкция по заполнению счет-фактуры на сайте МНС

http://www.nalog.gov.by/ru/electronic_invoice_ru/view/proekt-instruktsii-po-zapolneniju-elektronnogo-scheta-faktury-20969/

Функция

«Подписать и

отправить»

ЭЦП

Счет фактура

является

выставленной и

видна получателю

ЭСЧФ, в статусе «Выставлен»,

не может корректироваться и удаляться

ЭСЧФ в данных статусах может быть только аннулирован

плательщиком

Просмотр остатков по ЭСЧФ позволяет видеть разность между суммой

входящего счета-фактуры и исходящими

Виды ЭСЧФ

Исходный

Дополнительный

Исправленный

Статусы ЭСЧФ в системе

В разработке

В разработке.Ошибка

Выставлен

На согласовании

Выставлен. Подписан

Аннулирован

Используют информацию, которая повторяется наиболее часто в счетфактурах (данные получателя, грузоотправителя, грузополучателя,

товарные строки и т.п.

Основные функции

Создание

ЭСЧФ

подготовленных форм

из

ранее

Функция «Сделать копию» при

необходимости использования ЭСЧФ

далее

Порядок действий:

02

Просмотр входящих ЭСЧФ в разделе

01

Для принятии входящих сумм по НДС к вычету –

подписание ЭСЧФ электронной подписью

03

Выбор ЭСЧФ

04 Счет-фактура переходит в раздел «Подписанные»

Отображается дата принятия к вычету

06

Пользователь может управлять вычетами

05

Управление суммами, которые будем брать к зачету

•

•

•

Дата наступления права на

вычет

Отложенный вычет

Не подлежит вычету

Дополнительные функции:

•разделение одной позиции для

применения разных признаков

прав на вычет

•отмена действия

Отправленные либо

входящие счета –

фактуры можно

выгрузить в xml-файл

и использовать в

учетной системе

Основное

правило

Все счета фактуры за прошлый год перемещаются в раздел

«Архив»

Просмотр счетов-фактур

Функции в

архиве

Разделы архива

Управление вычетами

Входящие (подписанные, неподписанные)

Выставленные (отправленные)

Позволяет просматривать расхождения по

счетам-фактурам и налоговой

декларацией за выбранный временной

период.

Не отображаются положительные

результаты, когда суммы из

декларации и счетов фактур совпадают

Виды контролей

Отчет о выставленных

счетах-фактурах за период в

разрезе товарных строк и

счетов-фактур

Отчет полученных счетахфактурах за период в

разрезе товарных строк и

счетов-фактур

показывает всех получателей в разрезе товаров,

работ, услуг с учетом данных из ЭСЧФ (номер

ЭСЧФ, дата совершения операции, дата выписки

и т.д.)

показывает всех поставщиков в разрезе товаров,

работ, услуг с учетом данных из ЭСЧФ (номер

ЭСЧФ, дата совершения операции, дата выписки и

т.д.

![]() онлайн

онлайн

Электронный счет-фактура (ЭСЧФ) – это обязательный для всех плательщиков налога на добавленную стоимость (НДС ) электронный документ отражающий совершение расчетов по данному налогу между продавцом и покупателем в результате совершения сделки. ЭСЧФ служит также для проведения налогового вычета по НДС и контроля правильности совершения сделок.

Форма электронный счет-фактуры утверждается Министерством по налогам и сборам. Заполнять этот документ необходимо на портале электронных ресурсов МНС в режиме реального времени, либо скачивать с портала форму в виде файла формата XML и загружать обратно после заполнения. Составленный документ удостоверяется электронной подписью плательщика.

Валютой ЭСЧФ является только белорусский рубль. ЭСЧФ не является первичным учетным документом, следовательно, не заменяет счет-фактуру по НДС формы СФ-1.

Правовым основанием для введения ЭСЧФ станут изменения в статью 106-1 главы 12 Налогового кодекса Республики Беларусь (НК РБ) как это указано в Законе Республики Беларусь "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения" № 343-З от 30 декабря 2015 года. Заметим, что перемены коснутся не только указанной статьи, но и других законодательных норм и инструкций, для устранения противоречий в системе отчетности и налогообложения.

Датой вступления изменений и дополнений в силу назначено 1 июля 2016 года.

Говорить результатах нововведения пока рано, если форма ЭСЧФ уже опубликована, то о практике работы программы точно ничего не известно. Потому имеет смысл ограничиться рассмотрением основных теоретических аспектов проекта и некоторых предполагаемых последствий.

Для кого обязательны электронные счета-фактуры?Они обязательны для всех субъектов, перечисленных во втором, третьем и четвертом абзацах статьи 90 НК РБ, в случаях, когда у них возникает объект обложения налогом на добавленную стоимость согласно статье 92 НК РБ.

В первом пункте вышеприведенного списка составление ЭСЧФ становится обязанностью продавца, плательщика НДС. Во втором и третьем - покупателя. В четвертом – счет-фактуру оформляет плательщик НДС в соответствии с требованиями законодательства.

В каких случаях, и в какие сроки оформляются электронные счета-фактуры?ЭСЧФ оформляется при каждом обороте по реализации активов (товаров, услуг, работ, имущественных прав). Счет-фактура не должна составляться раньше даты фактического совершения сделки или позже 5-го числа месяца следующего за месяцем реализации.

ЭСЧФ составляется при ввозе товаров в Беларусь с территории стран-членов ЕАЭС и из прочих государств. В этих случаях срок подачи счета-фактуры совпадает с датой уплаты (зачета) НДС.

Однако, этот момент не может наступить ранее дня подачи в МНС заявления о ввозе товара (с территории ЕАЭС) или таможенной декларации на товары (при ввозе из прочих стран).

Кроме того, этот срок не может быть позднее 20-го числа месяца идущего за месяцем учета импортных товаров – при ввозе из стран ЕАЭС; и 5-го числа следующего месяца после выпуска товаров согласно таможенной процедуре – при ввозе из других государств.

В каких случаях ЭСЧФ не составляется?Обязанность составления счета-фактуры не возникает если:

Электронный счет-фактура направляется продавцом в адрес покупателя и в Министерство по налогам и сборам. Заметим, что второй получатель присутствует всегда, т.к. само оформление происходит на электронном ресурсе МНС. Но в некоторых случаях ЭСЧФ отправляется только налоговым органам. Это происходит если:

Необходимость корректировать информацию уже составленных и отправленных счетов-фактур может возникнуть при:

Урегулирование такого рода ситуаций предполагается производить путем составления исправленных счетов-фактур или выставлении дополнительных.

Подача исправленного ЭСЧФ означает признание ранее поданного счета недействительным. Выставление дополнительного счета-фактуры будет производиться для корректировки заявленных сумм в большую или меньшую сторону. Таким образом, оформление ЭСЧФ с отрицательной суммой НДС также возможно.

Вопрос исправления уже поданных счетов-фактур надежнее будет уточнять у сотрудников налоговых органов, также информация об этом размещена на сайте МНС РБ.

Предполагаемые трудности и перспективы при использовании ЭСЧФКак показал опыт введения электронного документооборота в других областях, пользователи не сразу приспосабливаются к новым условиям. В некоторых случаях это оказывается неудобно из-за отсутствия у организаций технических возможностей. Иногда новые способы не могут в полной мере заменить уже сложившуюся систему. Это приводит, фактически, к необходимости дважды делать одну работу. Кроме того, работа с порталом электронных счетов-фактур требует постоянной и надежной связи, что есть не всегда и не у всех. Стоит напомнить, что некоторые организации, находящиеся в трудном экономическом положении, не имеют ресурсов, в том числе человеческих, для любой реорганизации работы. На многих сельхозпредприятиях учет ведут бухгалтеры пенсионеры на калькуляторах и счетах вообще без всякой компьютеризации. И это, нужно признать, наиболее надежный вариант при периодически повторяющихся отключениях электроэнергии за неуплату и задержках по зарплате.

Также новое положение ставит покупателя в зависимость от правильности работы продавца. Если ответственность составителя ЭСЧФ перед государством четко определена, то для покупателя оказывается значительно сложнее взыскать с продавца возможный ущерб при неправильном определении НДС к зачету.

Не стоит забывать, что изрядное число документов бухгалтерии оформляют или заменяют «задним числом». В большинстве случаев, это происходит не ради незаконной выгоды, но для приведения в порядок системы учета. Теперь проводить такие операции становится затруднительно. Можно предположить, что нововведения осложнят деятельность по «отмыванию денег» и теневого оборота вообще. Однако, у этой части предпринимателей ресурсы для приспособления к ситуации обычно находятся.

Вероятно, главной выгодой от введения электронных счетов-фактур для государства будет возможность в режиме реального времени отслеживать большинство хозяйственных операций.

24 сентября 2015 г.

Начинаем обзор изменений налогового законодательства, вступление в силу которых ожидается с 2016 года. Материал содержит информацию не обо всех планируемых изменениях, а только о той их части, которую мы посчитали важной для многих налогоплательщиков.

При подготовке данного материала использовался проект Закона Республики Беларусь «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь» по состоянию на 08 сентября 2015 года, текст которого размещен на интернет-сайте Министерства финансов Республики Беларусь ( http://minfin.gov.by/ru/tax_policy/discuss_projects/, далее – проект закона).

Отметим, что принятый законодательным органом текст Закона может отличаться от проекта, в связи с чем представляемая в настоящем обзоре информация не является окончательной.

Налог на добавленную стоимость

1. Планируется расширить перечь объектов налогообложения НДС.

Так, объектами налогообложения НДС будут также признаваться обороты по передаче имущества в безвозмездное пользование ссудополучателю.

Налоговая база при передаче ссудодателем имущества в безвозмездное пользование ссудополучателю будет определяться следующим образом:

— как подлежащие возмещению ссудодателю суммы начисленной амортизации, земельного налога или арендной платы за земельный участок, налога на недвижимость (если обязанность их возмещения ссудодателю не предусмотрена Президентом Республики Беларусь);

— как подлежащая возмещению ссудодателю стоимость расходов, связанных с имуществом и (или ) с его содержанием (в том числе соответствующие расходы на эксплуатацию, капитальный и текущий ремонт имущества, затраты на коммунальные услуги, включая отопление, потребляемую электроэнергию), за исключением стоимости приобретенных ссудодателем работ (услуг ), связанных с имуществом и (или ) с его содержанием.

Моментом фактической реализации будет признаваться последний день каждого отчетного периода, к которому приходятся расходы, связанные с имуществом и (или ) с его содержанием, предъявляемые ссудополучателю к возмещению.

Но при этом объектом налогообложения НДС не будут признаваться обороты по передаче имущества в безвозмездное пользование, при которой:

— не производится возмещение ссудодателю расходов по содержанию имущества и (или ) иных расходов, связанных с имуществом (в том числе начисленная амортизация, земельный налог или арендная плата за земельный участок, налог на недвижимость, соответствующие расходы на эксплуатацию, капитальный и текущий ремонт имущества, затраты на коммунальные услуги, включая отопление, потребляемую электроэнергию);

— обязанность возмещения ссудодателю перечисленных выше расходов предусмотрена Президентом Республики Беларусь.

2. Обороты по реализации транспортных средств для городских, пригородных и междугородных перевозок пассажиров производителями — резидентами Республики Беларусь в целях дальнейшей передачи указанных транспортных средств по договорам финансовой аренды (лизинга ) (в порядке, установленном Президентом Республики Беларусь) проектом закона предполагается исключить из перечня освобождающихся от НДС.

3. Предусматривается освобождение от НДС оборотов по реализации лизингодателями операций по передаче предназначенных для проживания физических лиц квартир в многоквартирных или блокированных жилых домах, одноквартирных жилых домов в качестве предмета лизинга лизингополучателям по договорам финансовой аренды (лизинга ), предусматривающим возврат предмета лизинга по завершению предусмотренного договором финансовой аренды (лизинга ) срока временного владения и пользования предметом лизинга.

4. В настоящее время если в состав одного юридического лица входят два и более обособленных подразделения, исполняющие налоговые обязательства этого юридического лица, то при передаче товаров (работ. услуг), имущественных прав одним из этих обособленных подразделений другому обособленному подразделению или юридическому лицу либо юридическим лицом одному из этих обособленных подразделений могут производиться исчисление и уплата налога на добавленную стоимость.

Проектом изменений предусмотрено, каким образом в таком случае определяется и корректируется налоговая база:

как стоимость передаваемых товаров (выполняемых работ, оказываемых услуг), имущественных прав без включения в нее налога на добавленную стоимость.

В случае уменьшения (увеличения ) стоимости указанных товаров (работ. услуг), имущественных прав по истечении отчетного периода, в котором товары (работы. услуги), имущественные права были переданы (выполнены. оказаны) в пределах одного юридического лица, налоговая база уменьшается (налоговая база увеличивается) на сумму разницы, возникающей между измененной и предыдущей стоимостью переданных товаров (выполненных работ, оказанных услуг), имущественных прав, в том отчетном периоде, в котором уменьшена (увеличена ) стоимость ранее переданных товаров (выполненных работ, оказанных услуг), имущественных прав.

5. Проектом изменений предполагается, что на инжиниринговые услуги не будет распространяться особенность определения дня выполнения услуг, установленная для строительных работ (последний день месяца, а при неподписании заказчиком актов выполненных работ – до 10го числа месяца, следующего за отчетным,- день подписания заказчиком актов). Таким образом, для определения дня выполнения инжиниринговых услуг будет применяться общее для всех услуг правило п. 1 статьи 100 Налогового кодекса Республики Беларусь.

6. Планируется становить возможность применения ставки ноль (0 ) процентов при реализации работ (услуг ), оказываемых государственным объединением «Белорусская железная дорога» организациям железнодорожного транспорта общего пользования иностранных государств по:

— предоставлению в пользование грузовых вагонов, контейнеров, тележек, рефрижераторных вагонов;

— перестановке пассажирских вагонов на колесные пары другой колеи;

— работе локомотивов и локомотивных бригад.

7. Статьей 106-1 планируется ввести понятие «Электронный счёт-фактура». Данный документ будет являться обязательным для всех плательщиков налога на добавленную стоимость и служить основанием для осуществления расчетов по налогу на добавленную стоимость.

Форма электронного счета-фактуры, порядок его создания, заполнения, выставления, получения и хранения в электронном виде утверждаются Министерством по налогам и сборам Республики Беларусь. Электронный документооборот электронных счетов-фактур между продавцами и покупателями осуществляется с использованием Портала электронных счетов-фактур.

Электронный счет-фактура заполняется плательщиком непосредственно на Портале либо загружается в виде файла Xml — формата, подготовленного в учетной системе плательщика. Формат файла утверждается Министерством по налогам и сборам Республики Беларусь.

Плательщик обязан при совершении оборотов по реализации товаров (работ. услуг), имущественных прав выставить покупателю товаров (работ. услуг), имущественных прав электронный счет-фактуру. Электронный счет-фактура выставляется в день отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Устанавливаются проектом случаи, когда электронный счет-фактура не составляется. Так, например, нет необходимости составления электронного счета-фактуры при совершении плательщиком оборотов по реализации товаров (работ. услуг), имущественных прав, не признаваемых объектом налогообложения налогом на добавленную стоимость и т.д.

Также проектом Закона установлены случаи, когда электронный счет-фактура не выставляется покупателю (работ. услуг), имущественных прав, но направляется на Портал. Среди таких случаев, например, реализация товаров (работ. услуг), имущественных прав покупателям, не являющимся плательщиками налога на добавленную стоимость в Республике Беларусь; товаров (работ. услуг), имущественных прав, освобождаемых от налога на добавленную стоимость в соответствии с законодательством Республики Беларусь; товаров (работ. услуг), имущественных прав, реализованных на территории Республики Беларусь иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, и т.д.

Электронный счет-фактура является документом, служащим основанием для принятия покупателем к вычету сумм налога на добавленную стоимость. Принятие к вычету сумм налога на добавленную стоимость, предъявленных плательщику при приобретении (уплаченных при ввозе) товаров (работ. услуг), имущественных прав, производится с учетом положений статьи 107 Налогового кодекса Республики Беларусь:

— после получения и подписания подтверждения о получении электронного счета-фактуры электронной цифровой подписью – в отношении приобретенных на территории Республики Беларусь товаров (работ. услуг), имущественных прав;

— после составления и направления на Портал электронного счета-фактуры – в отношении ввезенных на территорию Республики Беларусь товаров, а также приобретенных на территории Республики Беларусь товаров (работ. услуг), имущественных прав у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь;

— после получения, подписания подтверждения о получении электронного счета-фактуры электронной цифровой подписью и оплаты либо иного прекращения обязательств покупателями – в отношении приобретенных на территории Республики Беларусь товаров (работ. услуг), имущественных прав плательщиками — организациями, являющимися плательщиками налога при упрощенной системе налогообложения, и индивидуальными предпринимателями.

Стоимость товаров (работ. услуг), имущественных прав и сумма НДС в электронном счете-фактуре необходимо указывать в национальной валюте Республики Беларусь.

Проектом изменений также регламентируется порядок выставления электронных счетов-фактур для отдельных операций, порядок действий в случае изменения стоимости товаров (работ. услуг), имущественных прав, возвратов товаров, неправильного предъявления суммы НДС.

8. В перечень случаев, когда суммы налога на добавленную стоимость не подлежат вычету, планируется добавить товары в случае их порчи, утраты (за исключением порчи, утраты товаров в связи с чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, дорожно-транспортное происшествие). Однако данное положение не будет применяться в отношении основных средств и нематериальных активов.

Под порчей товара будет пониматься ухудшение всех или отдельных качеств (свойств ) товара, в результате которого данный товар не может быть использован для целей реализации.

Под утратой товара будет пониматься событие, в результате которого произошли уничтожение или потеря товара. Не является утратой потеря товаров, понесенная плательщиком в пределах норм естественной убыли, установленных законодательством Республики Беларусь.

Налоговые вычеты плательщика подлежат уменьшению на суммы НДС, принятые им ранее к вычету по испорченным или утраченным товарам.

При невозможности определения размера ранее принятой к вычету суммы НДС налоговые вычеты плательщика подлежат уменьшению на налоговые вычеты, равные 20 процентам от стоимости испорченных или утраченных товаров. Уменьшение налоговых вычетов производится в том отчетном периоде, в котором произошла порча, утрата таких товаров. Дата порчи, утраты товаров определяется как дата составления документа, подтверждающего порчу, утрату товаров.

Бухгалтеры могут приступить к изучению формы электронного счета-фактуры по НДС и порядка его создания, выставления, получения, подписания и хранения.

Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с использованием портала "Электронный счета-фактуры" с помощью раздела "Личный кабинет".

"Личный кабинет" содержит подразделы, в которых плательщики будут осуществлять:

Отдельные главы Инструкции посвящены порядку заполнения реквизитов ЭСЧФ, создания исходного, дополнительного или исправленного ЭСЧФ, аннулирования ЭСЧФ.

Инструкция определяет не только общие подходы, но и особенности заполнения ЭСЧФ при совершении отдельных хозяйственных операций.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

дамы и господа, обладаю исчерпывающей информацией о теме. спрашивайте. В розничной торговле Продавцом тоже нужно составлять счет-фактуру?

Если у меня (Продавца), например, 8 торговых объектов, формируется 8 отчетов о розничных продажах за день. У нас загрузка в 1с производится через программу Белмаг одним отчетом о розничных продажах по торговому объекту (склад в 1С)(он же один кассовый аппарат), в котором все продажи за день, мне делать 8 счетов-фактур за день?

Если покупатель попросит товарный чек и эсчф, мне из дневного отчета о продажах вычитать то, что нужно плательщику для вычетов?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Наталья в статьях написано что при розничной торговле с расчетной ставкой НДС будет подаваться одна ЭСФЭ за весь месяц. а для остальных как пока не поняла

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

покупатель не может просить эсчф, так как это не первичный документ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Где-то читала, что при приобретении ТМЦ через подотчетное лицо покупатель будет оформлять заявление/запрос на выставление ЭСЧФ продавцом

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

покупатель не может просить эсчф, так как это не первичный документ Из разъяснений на сайте:

Каким образом должны составляться ЭСЧФ в случае приобретения товара в розничной торговой сети юридическим лицом?

Согласно п.8 ст.1061 НК составление продавцом ЭСЧФ и направление его на Портал осуществляется при реализации товаров с применением «расчетной» ставки НДС, за исключением случаев, когда покупателем заявлено требование о предъявлении ЭСЧФ и указании ставки НДС, по которой облагается данный товар, и суммы НДС.

Учитывая изложенное, если покупателем является юридическое лицо, то последним может быть заявлено требование о предъявлении ему магазином розничной торговли соответствующего ЭСЧФ. В таком случае покупатель должен представить продавцу свои реквизиты, а именно - УНП и наименование.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Мне вот это нравится-

Из разъяснений на сайте:

Предусмотрена ли ответственность за невыставление ЭСЧФ?

Установление какой-либо ответственности на законодательном уровне на данном этапе не предусмотрено .

Может и не подавать ЭСЧФ по рознице?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Мне вот это нравится-

Из разъяснений на сайте:

Предусмотрена ли ответственность за невыставление ЭСЧФ?

Установление какой-либо ответственности на законодательном уровне на данном этапе не предусмотрено .

Может и не подавать ЭСЧФ по рознице? То что не предусмотрено, это все временное явление.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Если тебя кинули - расправь крылья.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

14 апреля, Минск /Корр. БЕЛТА/. Министерство по налогам и сборам Беларуси в ближайшее время направит инструкцию по заполнению электронных счетов-фактур на регистрацию в Министерство юстиции. Об этом сегодня на заседании пресс-клуба сообщил начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Игорь Скринников.

"Инструкция разработана, и порядок заполнения электронных счетов-фактур мы недавно выносили на общественное обсуждение. В этой части мы благодарим всех, кто принял участие в работе и направил свои предложения. Они были рассмотрены, проработаны, и все разумные предложения нашли свое отражение в нашем документе", - рассказал руководитель главного управления. Он также отметил, что подходы к тому, как механизм электронных счетов-фактур должен работать, представители МНС согласовывали с представителями бизнеса.

Замминистра по налогам и сборам Элла Селицкая сегодня журналистам заявила: "Мы не придумывали велосипед в нашей стране (в вопросе внедрения электронных счетов-фактур. - Прим.БЕЛТА). Мы изучили международную практику, как осуществляется контроль за полнотой уплаты налога на добавленную стоимость, и увидели, что подобная практика есть в Казахстане, Азербайджане". Она отметила, что соответствующая практика в России и европейских странах несколько отличается. "Счета-фактуры сдаются либо на бумажном носителе, либо в электронном виде, но там есть другие механизмы, которые позволяют оперативно контролировать уплату НДС. Например, налоговые декларации вместе с книгами покупок и книгами продаж либо с реестрами сделок, где отражаются все сделки и совершаемые операции, сдаются в налоговый орган, и они проверяются", - пояснила замминистра.

Вместе с тем, по ее данным, сегодня европейские страны активно прорабатывают вопрос о переходе на электронные механизмы предоставления документов по налогу на добавленную стоимость.

Министерство по налогам и сборам Беларуси проводит сегодня очередное заседание пресс-клуба, тема которого - "Внедрение в Республике Беларусь электронных счетов-фактур по НДС". В ходе заседания пресс-клуба специалисты МНС и представители разработчика счетов-фактур по НДС дают СМИ и плательщикам ответы по проблемным вопросам, а также информируют об этапах внедрения указанного проекта.

Законом от 30 декабря 2015 года № 343-З "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения" Налоговый кодекс дополнен статьей 1061 "Электронный счет-фактура". Дополнение вступит в силу с 1 июля текущего года. С этой даты электронный счет-фактура станет обязательным электронным документом для всех плательщиков налога на добавленную стоимость, указанных в Налоговом кодексе (за исключением иностранных организаций, не состоящих на учете в налоговых органах Беларуси).-0-

В Беларуси, с 1 июля 2016 года ЭСЧФ будет являться обязательным электронным документом для всех плательщиков налога на добавленную стоимость, у которых возникает объект налогообложения НДС, включая обязанность исчисления НДС в соответствии с положениями статьи 92 Налогового кодекса Республики Беларусь либо обязанность выставления (направления) ЭСЧФ в соответствии с положениями статьи 1061 НК, служащим основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС (пункт 1 статьи 1061 НК, в редакции, вступающей в силу с 1 июля 2016 года).

Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с 01.07.2016 с использованием Портала электронных счетов-фактур (www.vat.gov.by), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь (пункт 3 статьи 1061 НК).

Выставление (направление) ЭСЧФ должно будет осуществляться плательщиками с 01.07.2016 по отгруженным (переданным, ввезенным) с 01.07.2016 товарам (выполненным работам, оказанным услугам, переданным имущественным правам) по первому сроку 5-го августа 2016 г.

Направление продавцами ЭСЧФ осуществляется при условии их подписания в установленном порядке ЭЦП. В свою очередь покупатель примет к вычету предъявленную продавцом в ЭСЧФ сумму НДС после подписания полученной ЭСЧФ ЭЦП.

Существует несколько способов взаимодействия 1С и порталом ЭСЧФ:

1. Внесение каждого документа через браузер (и подписание ЭЦП) вручную.

2. Автоматическая Выгрузка .XML файла с 1С на портал (и подписание ЭЦП) через браузер.

3. Автоматический Пакетный обмен данными с 1С (и подписание ЭЦП) через вебсервис.

Для работы с порталом ЭСЧФ и автоматизации обмена с 1С:

Сертификаты и списки отзыва сертификатов (СОС) удостоверяющих центров, плагины, компоненты: http://www.portal.nalog.gov.by/kno/downloads.html

Классификатор Коды ТНВЭД (Беларусь) в формате XLS, DBF для загрузки в 1С: http://1cnik.by/klassifikator_kody_tnved.php

Классификатор ОКЕИ (Беларусь) в формате MXL для загрузки в 1С: http://1cnik.by/klassifikator_okei.php

Министерство по налогам и сборам в связи с внедрением на территории Республики Беларусь с 1 июля 2016 года механизма функционирования электронных счетов-фактур по налогу на добавленную стоимость (далее – ЭСЧФ) информирует о следующем.

С 1 июля 2016 года ЭСЧФ будет являться обязательным электронным документом для всех плательщиков налога на добавленную стоимость (далее - НДС), у которых возникает объект налогообложения НДС, включая обязанность исчисления НДС в соответствии с положениями статьи 92 Налогового кодекса Республики Беларусь (далее - НК), либо обязанность выставления (направления) ЭСЧФ в соответствии с положениями статьи 1061 НК, служащим основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС (пункт 1 статьи 1061 НК, в редакции, вступающей в силу с 1 июля 2016 года).

Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с 01.07.2016 с использованием Портала электронных счетов-фактур (www.vat.gov.by) (далее - Портал), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь (пункт 3 статьи 1061 НК).

Выставление (направление) ЭСЧФ должно будет осуществляться плательщиками с 01.07.2016 по отгруженным (переданным, ввезенным) с 01.07.2016 товарам (выполненным работам, оказанным услугам, переданным имущественным правам) по первому сроку 5-го августа 2016 г.

Направление продавцами ЭСЧФ осуществляется при условии их подписания в установленном порядке ЭЦП. В свою очередь покупатель примет к вычету предъявленную продавцом в ЭСЧФ сумму НДС после подписания полученной ЭСЧФ ЭЦП.

Авторизация каждого плательщика (пользователя) на Портале будет происходить по личному ключу (сертификат открытого ключа электронной цифровой подписи (далее - ЭЦП)), выдаваемому удостоверяющими центрами:

- РУП «Информационно-издательский центр по налогам и сборам» по областям и г. Минску;

- Государственной системы управления открытыми ключами электронной цифровой подписи (ГосСУОК) РУП «Национальный центр электронных услуг».

Справочно: для плательщиков, подключенных к системе электронного декларирования МНС, представляющих в налоговые органы отчетность (декларации (расчеты)) в виде электронных документов с использованием ключа ЭЦП, полученных в указанных удостоверяющих центрах, получение дополнительного ключа ЭЦП для работы с Порталом не потребуется.

Создаваемая система допускает возможность создания ЭСЧФ в организации несколькими пользователями. При этом для каждого дополнительного пользователя плательщику необходимо будет приобрести ключ ЭЦП, так как авторизация каждого пользователя на Портале происходит по личному ключу.

На сайте МНС www.nalog.gov.by создан раздел «Электронные счета-фактуры», где размещены материалы по вопросу работы с ЭСЧФ, в частности:

- описание xml-схемы для ЭСЧФ, правила заполнения форм;

- руководство пользователя субъекта хозяйствования;

- описание web-сервиса для подачи на Портал, перечень контролей реквизитов ЭСЧФ;

- проект постановления МНС «Об утверждении формы и формата электронного счета-фактуры по НДС, порядка его создания (заполнения), выставления (направления), получения, подписания и хранения»;

- актуальные вопросы по механизму обращения ЭСЧФ;

иная актуальная информация.

При работе с ЭСЧФ плательщику будет предоставлена возможность создания ЭСЧФ одним из следующих способов:

а) заполнение ЭСЧФ непосредственно на Портале (www.vat.gov.by);

б) загрузка на Портал ЭСЧФ в формате xml-файла, подготовленного в учетной (бухгалтерской) системе субъекта хозяйствования;

в) осуществление автоматической подачи на Портал ЭСЧФ, подписанного ЭЦП, непосредственно из учетной (бухгалтерской) системы.

При выборе плательщиком способа создания ЭСЧФ непосредственно из учетной (бухгалтерской) системы на Портал (способ «в») ему необходимо доработать учетные (бухгалтерские) системы на предмет:

- формирования ЭСЧФ в виде xml-файла утвержденной МНС структуры на основе первичных учетных документов;

- подписания ЭСЧФ ЭЦП;

- обращения к веб-сервису, который передает сформированный файл на Портал;

- получения и обработки сообщения Портала о приеме ЭСЧФ.

В целях снижения затрат на администрирование ЭСЧФ (как материальных, так и трудовых) наиболее предпочтительным видится именно способ «в», при котором ЭСЧФ будут в автоматическом режиме создаваться на основе учетных данных, которые в основном уже вводятся в учетную систему. Указанное означает, что при таком способе администрирования ЭСЧФ не потребуется значительных расходов плательщиков, а затраты на доработку программного обеспечения будут зависеть от объемов учетных данных каждого плательщика.

Внедрение механизма функционирования ЭСЧФ позволит плательщикам:

• исключить недостоверность первичных учетных документов, минимизировать ошибки, поскольку заполнение ЭСЧФ будет интегрировано с учетной системой плательщика;

• минимизировать налоговые риски добросовестных плательщиков, выявляя на раннем этапе сделки с коммерческими организации и индивидуальными предпринимателями, включенными в реестр коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения правонарушений в экономической сфере;

• представлять налоговые декларации (расчеты) с внесенными изменениями и (или) дополнениями по выявленным в результате проведения налоговыми органами камерального контроля ошибкам без применения мер административной ответственности.

Дополнительно информируем, что в настоящее время проходит опытная эксплуатация АИС «Электронные счета-фактуры», к которой могут быть подключены плательщики, чье техническое оснащение рабочих мест пользователей удовлетворяет следующим требованиям:

- процессор Intel Pentium 2 Ггц, оперативная память 2 Гб, жёсткий диск 720 Mбайт, сетевая карта Ethernet 100.

- на компьютер пользователя должно быть установлено программное обеспечение: операционная система не ниже Microsoft Windows 7 Корпоративная Service Pack 1, интернет-браузер Microsoft Internet Explorer 9 и выше, программные средства криптографической защиты информации «Авест» (программный комплекс "Комплект Абонента АВЕСТ" (криптопровайдер AvCSP, персональный менеджер сертификатов «Авест» AvPCM).

МНС предлагает плательщикам, желающим принять участие в опытной эксплуатации, при соответствии рабочих мест ответственных исполнителей вышеуказанным техническим требованиям, направить электронные заявки в свободной форме на e-mail: schf@nalog.gov.by с указанием своих контактных данных.

Учитывая изложенное, в целях своевременного создания условий, позволяющих субъектам хозяйствования применять с 01.07.2016 ЭСЧФ, просим довести указанную информацию до заинтересованных подведомственных организаций.

Заместитель Министра Э.А.Селицкая

перем СчетЭСЧФИзФайла ; Перем НомерДоговора ;

Номер = 0 ;

ДатаВыписки =ТекущаяДата();

док =СоздатьОбъект( "Документ.Реализация" );

Док. ВыбратьДокументы ( НачДата. КонДата );

Отступы1 = " " ;

Отступы2 = " " ;

Отступы3 = " " ;

Отступы4 = " " ;

Отступы5 = " " ;

Отступы6 = " " ;

стрИмяФайла =КаталогИБ()+ "XML\" +ДатаГод(ТекущаяДата())+ "\doc_" ;

Пока док. ПолучитьДокумент ()= 1 Цикл

Если ( док. Проведен ()= 1 ) Тогда

Если ( док. Фирма. ЮрЛицо. Наименование <> "Название нашего предприятия" ) Тогда

Продолжить;

КонецЕсли;

УНП =СокрЛП( док. фирма. ЮрЛицо. ИНН );

xml_ПоискНомераФайла ( НомерДоговора );

ПолучитьСчетЭСЧФ ( СчетЭСЧФИзФайла );

СчетЭСЧФ =Формат(( 1 +Число( СчетЭСЧФИзФайла )), "Ч(0)10.0" );

xml_СоздатьФайл ( стрИмяФайла +СокрЛП( док. НомерДок )+ ".xml" );

xml_file. WriteLine ( " );

xml_file. WriteLine ( "xmlns:xsi=""http://www.w3.org/2001/XMLSchema-instance""" );

xml_file. WriteLine ( "xsi:schemaLocation=""http://www.w3schools.com"" sender=""" + УНП + """>" );

//Раздел 1. Общий раздел

xml_file. WriteLine ( Отступы1 + " " );

xml_file. WriteLine ( Отступы2 + " " + ВидДокумента. ПолучитьЗначение ( ВидДокумента. ТекущаяСтрока ())+ "" ); //4

xml_file. WriteLine ( Отступы2 + " " + УНП + "-" +ДатаГод( ДатаВыписки )+ "-" + СчетЭСЧФ + "" ); //1

xml_file. WriteLine ( Отступы2 + " " +ДатаГод( ДатаВыписки )+ "-" +Формат(ДатаМесяц( ДатаВыписки ), "Ч(0)2.0" )+

"-" +Формат(ДатаЧисло( ДатаВыписки ), "Ч(0)2.0" )+ "" ); //2

xml_file. WriteLine ( Отступы2 + " " +ДатаГод( Док. ДатаДок )+ "-" +Формат(ДатаМесяц( Док. ДатаДок ), "Ч(0)2.0" )+

"-" +Формат(ДатаЧисло( Док. ДатаДок ), "Ч(0)2.0" )+ "" ); //3

xml_file. WriteLine ( Отступы1 + "" );

//Раздел 2. Реквизиты поставщика

xml_file. WriteLine ( Отступы1 + "

);

xml_file. WriteLine ( Отступы2 + "

+ "SELLER" + "" ); //6

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //6,1

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //6,2

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //6,3

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //6,4

xml_file. WriteLine ( Отступы2 + " " + "112" + "" ); //7

xml_file. WriteLine ( Отступы2 + " " + УНП + "" ); //8

xml_file. WriteLine ( Отступы2 + "

" + "" + "" );

xml_file. WriteLine ( Отступы2 + " " + док. Фирма. ЮрЛицо. Наименование + "" ); //9

xml_file. WriteLine ( Отступы2 + "" + док. Фирма. ЮрЛицо. ТекущийЭлемент (). ЮрАдрес + "" ); //10

xml_file. WriteLine ( Отступы2 + "

);

xml_file. WriteLine ( Отступы3 + " " + "" + "" ); //11

xml_file. WriteLine ( Отступы3 + " " + "" + "" );

xml_file. WriteLine ( Отступы2 + "" );

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы3 + " " + СчетЭСЧФ + "" ); //12

xml_file. WriteLine ( Отступы3 + " " +ДатаГод( ДатаВыписки )+ "-" +Формат(ДатаМесяц( ДатаВыписки ), "Ч(0)2.0" )+

"-" +Формат(ДатаЧисло( ДатаВыписки ), "Ч(0)2.0" )+ "" );

xml_file. WriteLine ( Отступы2 + "" );

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //13

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //13,1

Если ПустоеЗначение( док. ДокОснование ) = 0 Тогда

xml_file. WriteLine ( Отступы2 + " " +ДатаГод( Док. ДокОснование. ДатаОтгрузки )+ "-" +

Формат(ДатаМесяц( Док. ДокОснование. ДатаОтгрузки ), "Ч(0)2.0" )+ "-" +Формат(ДатаЧисло( Док. ДокОснование. ДатаОтгрузки ), "Ч(0)2.0" )+ "" ); //13,2

Иначе

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //13,2

КонецЕсли;

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы3 + " " + "" + "" ); // 14

xml_file. WriteLine ( Отступы3 + " " + "" + "" );

xml_file. WriteLine ( Отступы2 + "" );

xml_file. WriteLine ( Отступы1 + "" );

// Раздел 3. Реквизиты получателя

xml_file. WriteLine ( Отступы1 + " " );

xml_file. WriteLine ( Отступы2 + " " + "CUSTOMER" + "" ); //15

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //15,1

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //15,2

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //15,3

xml_file. WriteLine ( Отступы2 + " " + "false" + "" ); //15,4

xml_file. WriteLine ( Отступы2 + " " + "112" + "" ); //16

xml_file. WriteLine ( Отступы2 + " " +СокрЛП( док. Контрагент. ЮрФизЛицо. ИНН )+ "" ); //17

xml_file. WriteLine ( Отступы2 + "

" + "" + "" );

xml_file. WriteLine ( Отступы2 + " " + док. Контрагент. ЮрФизЛицо. ТекущийЭлемент (). ПолнНаименование + "" ); //18

xml_file. WriteLine ( Отступы2 + "" + док. Контрагент. ЮрФизЛицо. ТекущийЭлемент (). ЮрАдрес + "" ); //19

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //20

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы3 + " " + "" + "" ); //21

xml_file. WriteLine ( Отступы3 + " " + "" + "" );

xml_file. WriteLine ( Отступы2 + "" );

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //21,1

xml_file. WriteLine ( Отступы1 + "" );

//Раздел 4. Реквизиты грузоотправителя и грузополучателя

xml_file. WriteLine ( Отступы1 + " " );

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы4 + " " + "112" + "" ); //22

xml_file. WriteLine ( Отступы4 + " " + УНП + "" ); //23

xml_file. WriteLine ( Отступы4 + " " + док. Фирма. ЮрЛицо. Наименование + "" ); //24

xml_file. WriteLine ( Отступы4 + "" + "г.Минск ул. Маяковского" + "" ); //25

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы4 + " " + "112" + "" ); //26

xml_file. WriteLine ( Отступы4 + " " + УНП + "" ); //27

xml_file. WriteLine ( Отступы4 + " " + док. Контрагент. ЮрФизЛицо. ТекущийЭлемент (). ПолнНаименование + "" ); //28

xml_file. WriteLine ( Отступы4 + "" +СокрЛП( док. ПунктРазгрузки )+ "" ); //29

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы1 + "" );

//Раздел 5. Условия поставки

xml_file. WriteLine ( Отступы1 + " " );

xml_file. WriteLine ( Отступы2 + " " );

НомерДоговораНачало = СокрЛП(Сред( док. Договор. Наименование. 8 ));

НомерДоговора = СокрЛП(Сред( НомерДоговораНачало. 2 ));

НомерДоговораКонечное = СокрЛП(Лев( НомерДоговора. Найти( НомерДоговора. "от" )- 1 ));

ДатаДокДоговор =Прав( док. Договор. Наименование. 10 );

xml_file. WriteLine ( Отступы3 + " " + НомерДоговораКонечное + "" ); //30

xml_file. WriteLine ( Отступы3 + " " +ДатаГод( ДатаДокДоговор )+ "-" +Формат(ДатаМесяц( ДатаДокДоговор ), "Ч(0)2.0" )+ "-" +Формат(ДатаЧисло( ДатаДокДоговор ), "Ч(0)2.0" )+ "" );

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы4 + " " );

xml_file. WriteLine ( Отступы5 + " " );

xml_file. WriteLine ( Отступы6 + " " + "Товарно-Транспортная накладная" + " " );

xml_file. WriteLine ( Отступы6 + " " + "ТТН-1" + "" );

xml_file. WriteLine ( Отступы5 + "" );

xml_file. WriteLine ( Отступы5 + " " +ДатаГод( Док. ДатаДок )+ "-" +Формат(ДатаМесяц( Док. ДатаДок ), "Ч(0)2.0" )+

"-" +Формат(ДатаЧисло( Док. ДатаДок ), "Ч(0)2.0" )+ "" );

xml_file. WriteLine ( Отступы5 + " " + "402861" + "" );

xml_file. WriteLine ( Отступы5 + " " +Лев( док. НомерДок. 2 )+ "" );

xml_file. WriteLine ( Отступы5 + " " +Прав(сокрЛП( док. НомерДок ), 7 )+ "" );

xml_file. WriteLine ( Отступы4 + "" );

xml_file. WriteLine ( Отступы3 + "" );

xml_file. WriteLine ( Отступы2 + "" );

xml_file. WriteLine ( Отступы2 + " " + "" + "" ); //31

xml_file. WriteLine ( Отступы1 + "" );

//Раздел 6. Данные по товарам

xml_file. WriteLine ( Отступы1 + " + док. итог ( "сумма" )+ """ totalExcise=""" + "" + """ totalVat=""" + док. итог ( "СуммаНДС" )+ """ totalCost=""" + док. СуммаВзаиморасчетов + """>" );

док. ВыбратьСтроки ();

Пока док. ПолучитьСтроку ()= 1 Цикл

Номер = Номер + 1 ;

xml_file. WriteLine ( Отступы2 + " " );

xml_file. WriteLine ( Отступы3 + " " + Номер + "" ); // графа 1

xml_file. WriteLine ( Отступы3 + " " + док. Номенклатура + "" ); // графа 2

xml_file. WriteLine ( Отступы3 + " " +СокрЛП( док. Номенклатура. ТНВЭД )+ " " ); // графа 3,1

xml_file. WriteLine ( Отступы3 + " " + "" + "" ); // графа 3,2

xml_file. WriteLine ( Отступы3 + " " + док. Номенклатура. БазоваяЕдиница. ОКЕИ + "" ); // графа 4

xml_file. WriteLine ( Отступы3 + " " + док. Количество + "" ); // графа 5

xml_file. WriteLine ( Отступы3 + "

+ док. Цена + "" ); // графа 6

xml_file. WriteLine ( Отступы3 + " " + док. Сумма + "" ); // графа 7

xml_file. WriteLine ( Отступы3 + " " + "" + "" ); // графа 8

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы4 + " " +Лев( док. СтавкаНДС. 2 )+ "" ); // графа 9

xml_file. WriteLine ( Отступы4 + " " + "DECIMAL" + "" );

xml_file. WriteLine ( Отступы4 + " " + док. СуммаНДС + "" ); // графа 10

xml_file. WriteLine ( Отступы3 + "" );

xml_file. WriteLine ( Отступы3 + " " +( док. Сумма + док. СуммаНДС )+ "" ); // графа 11

xml_file. WriteLine ( Отступы3 + " " );

xml_file. WriteLine ( Отступы4 + " " + "" + "" ); // графа 12

xml_file. WriteLine ( Отступы3 + "" );

xml_file. WriteLine ( Отступы2 + "" );

КонецЦикла;

xml_file. WriteLine ( Отступы1 + " " );

xml_file. WriteLine ( " " );

xml_Закрыть ();

ЗаписатьНомерСчетаЭСЧФвФайл ( СчетЭСЧФ );

КонецЕсли;

док. НомерЭСЧФ = СчетЭСЧФ ;

док. Записать ();

КонецЦикла;