Рейтинг: 4.9/5.0 (1861 проголосовавших)

Рейтинг: 4.9/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 30 сентября 2016

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В учреждении (орган власти) только один из сотрудников является материально ответственным лицом. Он выдает материальные ценности сотрудникам учреждения. При выдаче материальных запасов (например канцелярских товаров) на нужды учреждения составляется Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210), в которой расписываются все сотрудники, получившие канцтовары. Затем для их списания в учреждении оформляется Акт о списании материальных запасов (форма 0504230). Однако при формировании Ведомости (форма 0504210) в автоматизированной бухгалтерской программе для заполнения графы 1 предусмотрен перечень фамилий только материально ответственных лиц (в данном случае - всего одна фамилия). Отразить в Ведомости фамилии сотрудников, получивших материальные ценности в пользование, программа не позволяет. Как правильно должна заполняться Ведомость (форма 0504210) в части графы 1? Кто должен расписываться в графе 13 в подтверждение получения материальных ценностей?

В учреждении (орган власти) только один из сотрудников является материально ответственным лицом. Он выдает материальные ценности сотрудникам учреждения. При выдаче материальных запасов (например канцелярских товаров) на нужды учреждения составляется Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210), в которой расписываются все сотрудники, получившие канцтовары. Затем для их списания в учреждении оформляется Акт о списании материальных запасов (форма 0504230). Однако при формировании Ведомости (форма 0504210) в автоматизированной бухгалтерской программе для заполнения графы 1 предусмотрен перечень фамилий только материально ответственных лиц (в данном случае - всего одна фамилия). Отразить в Ведомости фамилии сотрудников, получивших материальные ценности в пользование, программа не позволяет.

Рассмотрев вопрос, мы пришли к следующему выводу:

Установленный нормативными актами порядок отражения в учете операций по перемещению материальных запасов внутри учреждения путем изменения материально ответственного лица определяет и способ создания автоматизированной формы Ведомости (форма 0504210).

Если в силу структурных особенностей в учреждении только один сотрудник является материально ответственным лицом, выдача им материальных ценностей может осуществляться непосредственно работникам учреждения (минуя этап смены материально ответственного лица).

В таком случае на лицевой стороне Ведомости (форма 0504210) ставится подпись материально ответственного лица, выдавшего материальные ценности, в графе 1 указываются фамилии сотрудников, получивших эти ценности, а в графе 13 - их подписи.

Обоснование вывода:

Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), п. 7 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н)).

Каждая бухгалтерская запись (проводка) в регистрах бухгалтерского учета может быть отражена только на основании какого-либо первичного документа или свода первичных документов.

Согласно ч. 4 ст. 9 Закона N 402-ФЗ учреждения оформляют первичные документы по формам, установленным в соответствии с бюджетным законодательством.

C 19 июня 2015 года вступил в силу приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н), который заменил собой приказ Минфина России от 15.12.2010 N 173н, которым ранее были установлены формы первичных документов и учетных регистров для организаций госсектора. Применяется новый документ при формировании учетной политики начиная с 2015 года (п. 6 Приказа N 52н).

В соответствии с "Методическими рекомендациями по применению форм первичных учетных документов. ", утвержденными Приказом N 52н, Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210) (далее - Ведомость (форма 0504210)) применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 3000 рублей включительно за единицу.

Записи в Ведомость (форма 0504210) производятся по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

То есть такой порядок предполагает следующую схему: материально ответственное лицо склада выдает материальные ценности материально ответственным лицам других структурных подразделений, которые, в свою очередь, обеспечивают ими сотрудников своих подразделений для обеспечения их деятельности в определенный промежуток времени.

Если выдача материальных ценностей осуществляется на основании утвержденных в учреждении норм, то на основании Ведомости (форма 0504210) одновременно:

1) подтверждается факт перемещения материальных ценностей внутри организации;

2) осуществляется списание данных потребляемых материальных запасов.

И именно такой порядок отражения - путем изменения материально ответственного лица - определяет создание автоматизированной формы способом, указанным в вопросе.

Однако в рассматриваемой ситуации в силу структурных особенностей учреждения такая схема просто неприменима, поэтому материальные ценности (в частности канцелярские товары) выдаются единственным материально ответственным лицом непосредственно сотрудникам в пользование.

Такая схема не противоречит законодательству, а оформление Ведомости (форма 0504210) обязательно даже в случае, если при выдаче указанных объектов не происходит смены материально ответственного лица. В таком случае на лицевой стороне Ведомости (форма 0504210) подписывается материально ответственное лицо, выдавшее материальные ценности, в графе 1 указываются фамилии сотрудников, получивших эти ценности, а в графе 13 - их подписи. При этом не исключено, что в числе этих сотрудников будет и само материально ответственное лицо; соответственно, его фамилия и подпись также будут указаны в графах 1 и 13 Ведомости (форма 0504210).

В таком случае учреждению следует внутренним локальным актом четко определить сферу применения Ведомости (форма 0504210), которая, как уже было отмечено, может использоваться как для перемещения ценностей внутри учреждения, так и для списания материальных запасов, а также разграничить сферу ее применения при списании с Актом о списании материальных запасов (форма 0504230), так как эти документы являются равнозначными и каждый из них может выступать основанием для списания материальных запасов*(1).

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Оформление в госучреждении списания непотребляемых материальных запасов;

- Энциклопедия решений. Оформление в госучреждении списания потребляемых материальных запасов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

24 сентября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Вопрос: Проверяющие утверждают, что к ведомости выдачи материальных ценностей на нужды учреждения в обязательном порядке необходимо составлять акт о списании материальных запасов. Правы ли они? Действительно ли указанная ведомость не является самостоятельным документом, на основании которого могут быть списаны материальные запасы? ("Учреждения культуры и искусства: бухгалтерский учет и налогообложение", N 5, май 2014 г.).

На прежнем месте работы у нас тоже этим занимались хозяйственники. А тут фирма небольшая и за канцтовары я отвечаю. Принимаю заявки, заказываю и выдаю согласно заявкам. И вот надо это каким то образом фиксировать. что и сколько заказывал каждый отдел и сколько взяли (всё или частями). Поэтому и возникла необходимость вести некий журнал. приблизительно я сама представляю что там должно быть, но как это сделать чтобы можно было оч быстро найти информацию. пока затрудняюсь.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ненечка (гость)

charmingenny@yandex.ru

#5[17504] 29 сентября 2008, 15:19

Слава богу у нас такой мороки нет. Никакого учета и расчета. Прямо вспоминаю колледж, где даже стержни для ручек считали. Как 40-е годы, все по талонам)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[17518] 29 сентября 2008, 20:05

На прежнем месте работы у нас тоже этим занимались хозяйственники. А тут фирма небольшая и за канцтовары я отвечаю. Принимаю заявки, заказываю и выдаю согласно заявкам. И вот надо это каким то образом фиксировать. что и сколько заказывал каждый отдел и сколько взяли (всё или частями). Поэтому и возникла необходимость вести некий журнал. приблизительно я сама представляю что там должно быть, но как это сделать чтобы можно было оч быстро найти информацию. пока затрудняюсь. Елена,сделайте, к примеру, в Экселе табличку, где первая вертикальная колонка наименование, остальные колонки отделы (или ФИО). По горизонтали вводите количество. Сделайте фильтры. Суммируйте нужные ячейки. Еще сделайте разбивку по месяцам и все. Если требуется подпись в получении, распечатали, взяли подписи и подшили по месяцам, чем Вам не журнал учета и распределения. Хотя, может есть нечто усовершенствованное. Электронные журналы удобны.

Я хочу обратить внимание модератора на это сообщение, потому что:

На прошлом месте работы тоже с подсчетом канцелярки была морока. Все рез-ты будут мягко говоря приблизительными. Например, у нас на этаже был общий принтер и ксерокс, а еще был отдел SAP и отдел по персоналу, так вот бумагу они расходуют гораздо больше чем остальные сотрудники на этаже. ну и как тут отследишь? со своей бумагой подходить в принтеру,чтоб напечатать?

Тем не менее подсчет велся, но это не стоко в целях ограничения. сколько для статистики. просто знать сколько всего расходуется на канцелярку. Но еще. наверное,зависит от чел. который выдает канц товары. На теперешнем месте работыв

выдачей занимается дядечка, прошу его выдать ручки. карандаши. он дает по 1 шт. Не. ну мне не сложно подходить за канцеляркой еженедельно, но все же.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Канцтоваров обычно покупается много и бухгалтеру нужно огромное количество времени, чтобы их оприходовать и списать. Предлагаем вашему вниманию советы бухгалтера-практика о том, как сделать это с минимальными усилиями.

Закупаем у поставщика. Компания, которая приобретает канцелярские товары у поставщика, получает вместе с ними товарную накладную. Однако по законодательству необходимо оформить еще и приходный ордер по форме № М-4 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а). Дело в том, что в пункте 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» сказано, что все операции должны оформляться оправдательными документами. Такой вывод подтверждает письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98.

Это значит, что покупателю придется самому составить документ, по которому приходуются канцтовары. Заполнить ордер должен сотрудник, который отвечает за прием товарно-материальных ценностей. Для соблюдения всех формальностей хватит одного экземпляра в день поступления канцтоваров на склад. Если поставку проводит одна и та же организация несколько раз в течение дня, то можно оформить один приходный ордер в целом за день. Его составляют на все количество канцтоваров, поступивших от данного поставщика. Такой подход подтверждает пункт 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Однако можно уменьшить количество бумажной работы — использовать вместо приходного ордера специальный штамп. Оттиск такого штампа должен содержать те же реквизиты, что и приходный ордер. Принимать к учету канцтовары таким способом позволяет пункт 49 Методических указаний. И специалисты финансового ведомства подтвердили этот подход в письме от 29 октября 2002 г. № 16-00-14/414.

Отметим особый случай — когда полученное количество канцтоваров не совпадает с данными в накладной. Тогда ни штамп, ни приходный ордер вообще не требуются. Об этом сказано в пункте 49 Методических указаний. В этой ситуации составьте акт о приемке материалов по форме № М-7 на полученное количество ценностей. В нем укажите количество доставленного товара по документам и по факту, а также выявленную недостачу или излишек. Но можно попросить поставщика довезти недополученные канцтовары или переделать документы, чтобы не оформлять акт по форме № М-7.

Закупаем через подотчетное лицо. Если канцелярские товары для компании приобретает подотчетник, то, как правило, продавец выдает ему кассовый и товарный чеки. Желательно проинструктировать работников, чтобы при покупке они просили продавца заполнить товарный чек и вписать в него наименования товаров, количество и цену. На его основании можно оприходовать полученные канцтовары. Но если в чеке написано просто «канцелярские товары», можно сделать одно из двух. Либо попросить работника-покупателя вернуться в магазин и добиться правильного оформления товарного чека. Либо самостоятельно вписать в него недостающие данные. После этого останется составить приходный ордер по форме № М-4 или проставить штамп на товарном чеке.

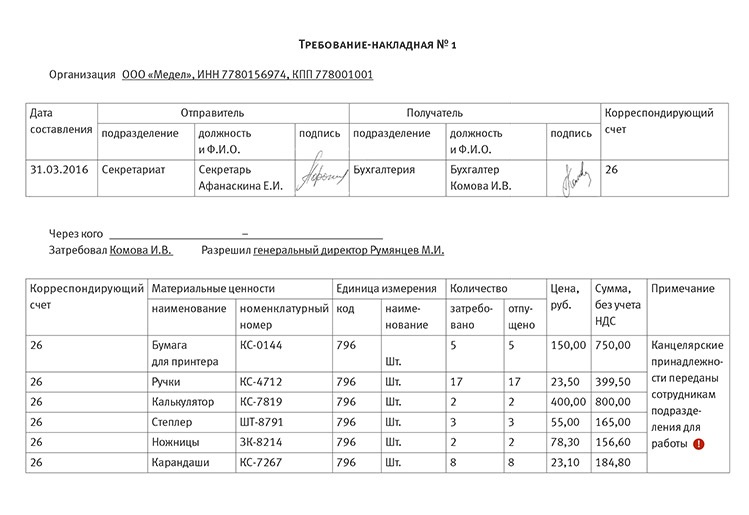

Следующий этап — выдать сотрудникам канцелярские товары. Для этого оформите требование-накладную по форме № М-11 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а). Это докажет, что ценность была передана работнику для использования. Пример заполнения требования-накладной мы привели на странице 75. Накладную, во-первых, отдайте на подпись ответственному за выдачу канцтоваров. А во-вторых, тому, кто получил ценности. Стоимость канцтоваров списывается в момент передачи. Об этом сказано в пунктах 90 и 93 Методических указаний.

Оптимизируем ввод данных в бухгалтерскую программу

Когда наименований канцтоваров в накладной много, то на ввод информации в компьютерную программу по всем позициям понадобится несколько часов. Но учет можно упростить. Для этого канцелярские товары поделите по каждой накладной на однородные группы. Соответственно, под каждую группу в бухгалтерской программе выделите отдельную строчку в справочнике материальных ценностей. Например: «пишущие принадлежности», «блокноты», «степлеры», «скрепки» и т. д. Тогда к группе «пишущие принадлежности» по полученной накладной будут отнесены все ручки, маркеры, карандаши и т. п. За единицу учета однородной группы можно взять штуку. Учитывать МПЗ по однородным группам и выбирать соответствующую единицу учета позволяет пункт 3 ПБУ 5/01, утвержденного приказом Минфина России от 9 июня 2001 г. № 44н. Данный порядок придется прописать в учетной политике организации.

Чтобы включить однородные товары в соответствующую строку справочника в программе, нужно определить среднюю цену каждого товара. Для этого общую стоимость в однородной группе разделите на количество. Дополнительно издайте внутренний документ, который определяет уровень существенности. Он необходим для того, чтобы выяснить, можно ли внести купленный товар в однородную группу. Допустим, все ручки, цена которых меньше 100 руб. забиваются в программу как «пишущие принадлежности стоимостью до 100 руб.». А если цена выше, то вносятся как «пишущие принадлежности стоимостью выше 100 руб.». Поясним на примере.

ООО «Заря» получило партию канцтоваров. В товарной накладной значатся следующие наименования:

— ручка зеленая — 140 шт. * 15 руб. = 2100 руб.;

— ручка синяя — 125 шт. * 12 руб. = 1500 руб.;

— карандаш — 60 шт. * 5 руб. = 300 руб.;

— ручка гелевая — 15 шт. * 205 руб. = 3075 руб.;

— степлер — 25 шт. * 120 руб. = 3000 руб.

В учетной политике организации сказано, что канцтовары приходуют по однородным группам. Пишущие принадлежности заносятся в программу в соответствующую строку справочника. Уровень существенности для этой группы — 200 руб. Вносим в программу канцтовары по группам, соблюдая принцип существенности.

1. «Пишущие принадлежности» — 325 шт. общей стоимостью 3900 руб. В эту строку войдут все ручки и карандаши стоимостью до 200 руб. Средняя цена одной штуки по строке «пишущие принадлежности» составит:

3900 руб. 325 шт. = 12 руб.

2. «Пишущие принадлежности (свыше 200 руб.)» — 15 шт. общей стоимостью 3075 руб. Средняя цена 205 руб.

3. «Степлеры» — 25 шт. общей стоимостью 3000 руб. Средняя цена 120 руб.

Этот способ удобен тем, что не нужно забивать в справочник программы каждое наименование полученных ценностей. Достаточно указать общее название для однородных канцтоваров.

Типовая межотраслевая форма № М-11 Утверждена постановлением Госкомстата России от 30.10.97 № 71а

Все о бланках строгой отчетности * Учет бланков. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение. хранение. Справочник сотрудника. Национальный исследовательский. * Этот раздел адресован сотрудникам Высшей школы экономики. Здесь собраны сведения. офисная техника (компьютер, принтер): настройка канцтовары, хозтовары: заказ. Электронная почта. Бланки заявлений · В помощь. Персональная страница: получение доступа и редактирование · Создание и. Не дай себя надуть бухгалтеру! Книга для руководителя и. * И его можно понять: сотрудники занимаются лишь бы чем, на фирме царит. Характерный пример – фирма, занимающаяся средне– и мелкооптовой. свои обязанности без помощи компьютера и соответствующего программного. откатов – это откаты от сумм, уплачиваемых поставщикам канцтоваров. Образцы документов, договоров, бланки и формы * Запомнить меня на этом компьютере. Бланки заявлений о стандартных налоговых вычетах (льготах по подоходному налогу). После согласования шаблона, с Вами свяжутся наши сотрудники и предложат представить оригинал договора. О порядке выдачи материальных ценностей работникам СПбГУ.Работа на дому (мошенничество) — Википедия * Именно получение этого платежа является целью мошенника. Пример. Одна из мошеннических схем предлагает соискателю. Существуют мошенничества, связанные с работой на компьютере, в том числе через интернет. компании, телефоны ведущих сотрудников, фотографии людей, зданий и. Образец письма-запроса | Делопроизводство * Еще пример письма-запроса. Помогите составить письмо на Завод о командировании нашего сотрудника, для выдачи пропуска на территорию. точки по продаже канцтоваров и предоставления услуг копировального центра».Порядок приема и выдачи наличных денег * Выдача наличных денежных средств из кассы предприятия сотрудникам может. Пример 1. Работнику предприятия на закупку канцтоваров 22 июня. Доверенности на получение и выдачу ТМЦ * Вопрос об использовании доверенностей на получение или выдачу. на сотрудников доверенности на получение товара. Пример 1. Свернуть. Кто за все ответит? * Мечта любого руководителя – суперответственные сотрудники, радеющие не. Премия выдается на каждом объекте в зависимости от общего. за сохранность канцтоваров, но за состояние компьютера и своего рабочего. Бланки - Санкт-Петербургский государственный университет * Сотруднику / Бланки. Вход. Заявка на приобретение канцелярских товаров от направлений. Заявка на приобретение офисной техники и компьютеров (подразделения ректората). Бланк заявления на выдачу аванса под отчет.Е-Инжиниринг, ООО * Занимаемся продажей оптом компьютеров и бытовой техники. крупных в городе Днепропетровске. На сегодняшний день штат сотрудников более 100 человек. Канцтовары / Офисная бумага / Газетные бумаги / Мелованные бумаги. По окончанию обучения выдается международный сертификат.Кто такие подотчетные лица и как вести с ними расчеты. * 5 авг 2011. Почему сотрудников организации, которые получили денежные. Когда работник получает деньги на закупку канцтоваров, ему. Можно выдать сотруднику 60 000 руб. для приобретения компьютеров, можно. Выдача наличных денег под отчет обычно производится из кассы предприятия.Образец служебной записки | Делопроизводство * Во второй части последует пример оформления служебной записки. Просто целесообразно выделить область на жестком диске компьютера, куда. о предоставлении электронных адресов всем сотрудников компании.Правила внутреннего трудового распорядка * «Положение об оплате труда сотрудников Негосударственного. материально-технические средства учреждения: компьютеры и оргтехнику. Выдача канцтоваров производится после 20 числа офис-менеджером. других мероприятиях по заданию руководителя должен заполнить бланк « Служебного.Доверенность на получение, бланк доверенности на получение. * Доверенность на получение материальных ценностей. Право сотрудника организации выступать в качестве доверенного лица при получении. Должностная инструкция офис-менеджера * Организует обеспечение офиса канцтоварами, расходными. работы офиса, организует учет и выдачу предметов и средств труда работникам офиса. Организует использование в работе офисной оргтехники ( компьютеров. Систематизация процесса адаптации * 17 окт 2012. Чужой компьютер. Адаптация нового сотрудника важна как для компании, так и для него. программы адаптации является получение сотрудником полной. места сотрудника, его оборудование (ПК, телефон, канцтовары. (пример кейса для деловой игры приведен в приложении 5).My-shop.ru — Интернет-магазин: книги, учебники, игрушки. * низкие цены и скидки до 25%; доставка и пункты выдачи заказов по всей России. Каталог. Бумага, тетради, альбомы, дневники, бланки (22413). Прочие канцтовары для школы и офиса (9545). Детские компьютеры (246). Ох уж этот подотчет. |Журнал "Главная книга"|№ 11 от 2011 * Но все равно находятся сотрудники, которые приносят «неправильные» документы. Нет расшифровки канцтоваров в чеке — нет и расходов. Можно ли заполнить бланк авансового отчета не от руки, а на компьютере. В одном сказано, что выдача денег под отчет путем безналичного перечисления. Деловые письма: Письмо-просьба * Это получение информации, образцов продукции, согласование действий, побуждение к какому-либо действию и пр. Композиция и структура.

Скорость: 9339 Kb/s

Порядок списания канцелярских товаров в гос.бюджетных учреждениях. Обязательно ли нужно составлять накладную-требование. Склад есть. И вариант, если нет склада?

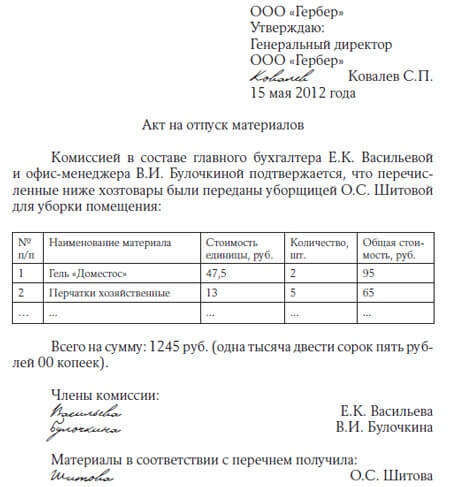

ОтветВ учреждениях, в которых отсутствует склад и должность кладовщика, материальные запасы сразу поступают сотрудникам (материально-ответственным лицам), а затем списываются с учета в обычном порядке. При этом в документах на списание материальных запасов в графах «Получил» и «Выдал» ставится подпись материально-ответственного лица.

Соответственно, при его наличии канцтовары поступают сначала на склад, потом выдаются МОЛ и затем списываются.

В любом случае к аналитическим счетам счета 0.105.00.000 откройте субсчет «Материально-ответственное лицо» (либо субсчет с указанием мест хранения).

Списание канцтоваров производится на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) или акта о списании материальных запасов (ф. 0504230). Требование-накладная при этом не составляется. Она будет необходима при выдаче канцтоваров со склада (при его наличии) от кладовщика сотруднику (перемещение между материально-ответственными лицами).

При списании материальных запасов сделайте проводки:

Дебет 0.401.20.272 (0.109.60.272–0.109.90.272) Кредит 0.105.36.440 субсчет «Материально-ответственное лицо»

– списаны канцтовары (материальные запасы) на основании документов на списание.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Как отразить в бухучете поступление и списание материальных запасов, если в учреждении отсутствует склад и должность кладовщика

Если у учреждения отсутствуют склад и должность кладовщика, то материальные запасы сразу поступают материально-ответственным лицам и списываются в обычном порядке.*

По общему правилу поступление материальных запасов в учреждение отражается на счете 0.105.00.000 «Материальные запасы» на основании первичных учетных документов (п. 98. 114 Инструкции к Единому плану счетов № 157н). При этом материальные запасы сначала нужно оприходовать на склад, а затем передать сотрудникам учреждения (материально-ответственным лицам) на хозяйственные нужды.

Следует отметить, что в учреждениях здравоохранения наличие склада обязательно. Объясняется это тем, что при приобретении или безвозмездном получении мягкий инвентарь (белье) должно поступить на склад. Его передача непосредственно в пользование отделений (кабинетов, лабораторий), минуя склад, запрещена. Об этом сказано в пункте 6 Инструкции, утвержденной приказом Минздрава СССР от 29 февраля 1984 г. № 222 .

В учреждениях, в которых отсутствует склад и должность кладовщика, материальные запасы сразу поступают сотрудникам (материально-ответственным лицам), а затем списываются с учета в обычном порядке. При этом в документах на списание материальных запасов (например, в ведомости на выдачу кормов и фуража (ф. 0504203 ), ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210 )) в графах «Получил» и «Выдал» ставится подпись материально-ответственного лица.*

В любом случае (при наличии в учреждении склада и должности кладовщика или при их отсутствии) к аналитическим счетам счета 0.105.00.000 откройте субсчет «Материально-ответственное лицо» (либо субсчет с указанием мест хранения) (п. 119 Инструкции к Единому плану счетов № 157н ).

Порядок отражения в бухучете операций по поступлению и списанию материальных запасов зависит от типа учреждения.

В учете бюджетных учреждений:

При поступлении (списании) материальных запасов сделайте проводки:

Дебет 0.105.31.340 (0.105.21.340, 0.105.32.340. ) субсчет «Материально-ответственное лицо» Кредит 0.302.34.730 (0.304.04.340, 0.401.10.180…)

– отражено поступление материальных запасов по фактической стоимости;

Дебет 0.401.20.272 (0.109.60.272–0.109.90.272) Кредит 0.105.31.440 (0.105.21.440, 0.105.32.440. ) субсчет «Материально-ответственное лицо»

– списаны материальные запасы (на основании документов на списание).*

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

2. Рекомендация: Как оформить и отразить в бухучете и при налогообложении отпуск материальных запасов в эксплуатацию (производство) Документальное оформлениеПередачу материальных запасов в эксплуатацию путем их перемещения между материально-ответственными лицами внутри учреждения оформляйте следующими документами:

Такой порядок установлен пунктом 24 Инструкции № 162н, пунктом 35 Инструкции № 174н, пунктом 35 Инструкции № 183н.

Внутреннее перемещение материальных запасов между материально-ответственными лицами отражайте в регистрах аналитического учета по счету 0.105.00.000 «Материальные запасы» путем изменения материально-ответственного лица.

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:*

Такой порядок установлен пунктом 25 Инструкции № 162н, пунктом 36 Инструкции № 174н, пунктом 36 Инструкции № 183н.

Пример документального оформления списания материальных запасов

Учреждение ремонтирует автомобиль собственными силами. В процессе ремонта были использованы следующие запчасти:

На основании оформленного акта о списании материальных запасов (ф. 0504230) бухгалтер списал данные запчасти с учета.

начальник отдела методологии бюджетного контроля и аудита

департамента бюджетной политики и методологии Минфина России

заместитель директора департамента

налоговой и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Булат Ахмутинов, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом БСС «Система Главбух».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

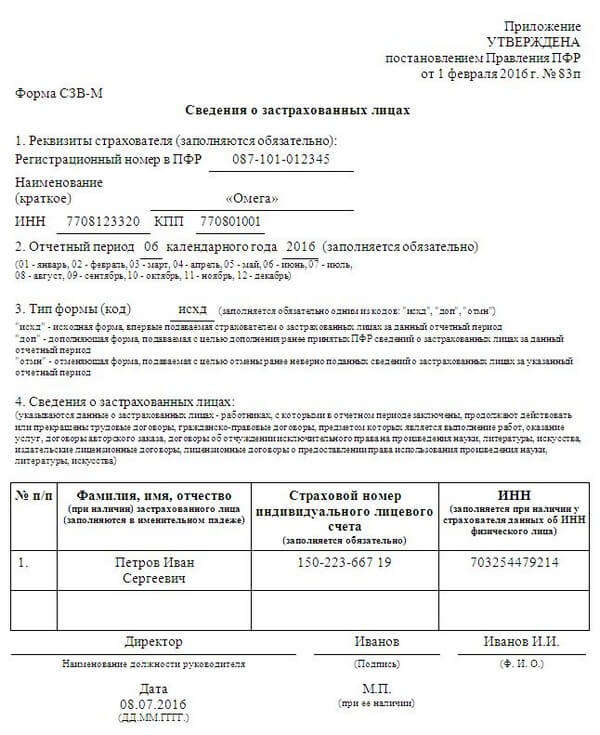

Копии СЗВ-М сотрудникам надо выдавать в обязательном порядке. Однако, если этого не сделать, то компанию не оштрафуют. Как правильно выдать СЗВ-М на руки работнику - читайте в этой статье.

Выдача копий СЗВ-М сотрудникам предусмотрена Федеральным законом от 01.04.1996 № 27-ФЗ. А именно, бесплатно надо выдавать копию сведений:

Выдавать СЗВ-М надо не позднее срока сдачи сведений в ПФР. т.е. до 10-го числа месяца, следующего за отчетным (п. 2.2 ст. 4 закона № 27-ФЗ). Но здесь есть три исключения.

Предусмотрен следующий срок выдачи копий СЗВ-М сотрудникам:

Срок выдачи копий СЗВ-М сотрудникам

Кому выдается копия СЗВ-М

СЗВ-М на руки работникуКопию полного отчета СЗВ-М с данными обо всех работниках выдавать не следует, так как это персональные данные, являющиеся тайной и не подлежащие разглашению (ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ).

Для каждого сотрудника надо подготовить в учетной программе отдельный лист только со сведениями о нем. Смотрите образец ниже.

СЗВ-М на руки работнику. Образец

Скачать документ можно по ссылке в конце статьи.

Ответственность за невыдачу копий СЗВ-МШтрафов за то, что сотрудникам не были выданы копии СЗВ-М законом не предусмотрено. У работодателя нет такой обязанности. Однако, если сотруднику все же нужны эти документы, он может обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. Это маловероятно, но такой риск все же существует. Поэтому, если работник потребовал копию СЗВ-М на руки, ее надо выдать.

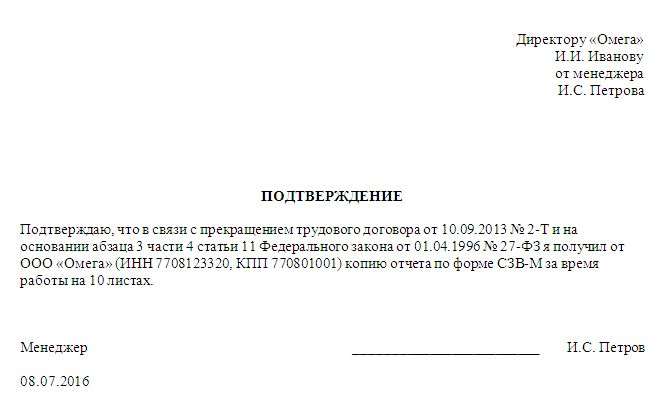

Подтверждение, что работник получил СЗВ-М на рукиЧтобы после выдачи сведений работнику не возникло споров, лучше получить письменное подтверждение от застрахованного лица передачи ему этих сведений. Смотрите образец письменного подтверждения от застрахованного лица передачи ему СЗВ-М.

Также можно распечатать выписку выписку в двух экземплярах и оставить второй, подписанный работником, у себя.

Как вариант, еще можно вести журнал учета выданных документов. При получении копий СЗВ-М сотрудники будут расписываться в нем.

Образец подтверждения передачи СЗВ-М на руки работникам

Скачать образец можно по ссылке ниже.

P.S. Ждем ваших комментариев в группе "Учет. Налоги. Право" в соцсетях.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлыПрактически все компании сталкиваются с такой малоприятной вещью, как оприходование и списание канцелярских товаров. Это кропотливая работа, которая требует особого терпения. Читательница нашего журнала главный бухгалтер Оксана Костылева рассказала, какие способы могут помочь коллегам учитывать «канцелярку» без лишних проблем.

Учет канцтоваров – это отдельная история для бухгалтерии. Мало того, что приходится тратить на это немало времени, да и конечный результат особо не впечатляет. Все-таки это не отстаивание многомиллионного вычета по НДС. Упростить бухгалтерскую работу с «канцеляркой» можно воспользовавшись одним из четырех способов. Я опишу, в чем удобства и возможные последствия каждого из них.

СПОСОБ № 1. Однородные группы.

При небольших партиях канцелярских товаров бухгалтер, как правило, ведет учет по каждой единице товара. Но этот способ является громоздким и трудоемким, хотя и обеспечивает полную и достоверную информацию о запасах и контроль за наличием и движением.

Наиболее правильным и оптимальным решением проблемы учета «канцелярки» мне видится их разделение на однородные группы. На счете 10 «Материалы» отдельно формируется группа «Канцтовары». В программе 1С я сформировываю на счете 10.6 группу «Канцтовары». Элементами подгруппы служат уже однородные товары. Например, «Ручка шариковая», «Блок для записей», «Бумага А-4», «Скоросшиватель», «Тетрадь общая» и так далее.

Этот способ удобно применять и в случае, когда канцелярские товары списываются не в день принятия на учет, а по мере потребностей у сотрудников. Еженедельно секретарь в бумажном виде формирует требование-накладную по форме № М-11, по которой выдается «канцелярка». Накладная передается в бухгалтерию, где производится списание (о правилах работы с различными видами накладных можно прочитать на стр. 47).

Таким образом, будет обеспечена полная и достоверная информация о запасах канцтоваров и контроль за их наличием и движением, как того требует ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Для руководителя компании все наглядно и прозрачно: выросло количество отгрузок и, соответственно, возросли расходы на бумагу и краску для принтера. Предположим, увеличилось число выписываемых документов или начался отчетный период в бухгалтерии. Значит, выросли потребности на определенные группы канцтоваров. Да и с проверяющими при использовании такого метода не возникает лишнего повода для конфликта.

СПОСОБ № 2. Вся партия – как единица.

Можно издать специальный приказ, который закрепит положение о том, что купленные канцтовары сразу передаются в эксплуатацию. При этом вся «канцелярка» приходуется как одна единица и списывается, соответственно, так же.

Чтобы было ясно, из чего сформирована эта единица, к приходному ордеру формы № М-4 прикрепляется копия товарной накладной поставщика. При списании к требованию-накладной формы № М-11 подшиваются заявки сотрудников на обеспечение канцтоварами. Способ действительно простой и быстрый. Но в то же время чреватый нареканиями со стороны налоговых инспекторов.

СПОСОБ № 3. Оприходование по штукам.

Можно оприходовать все канцелярские товары по штукам, а не по наименованиям. То есть в накладной будет видно общее количество штук по всем наименованиям. К примеру, там будет прописано «Канцелярские товары – 255 штук».

Нельзя сказать, что компания предоставляет в документах недостоверные сведения: все-таки общее количество «канцелярки» действительно 255 единиц. Но номенклатура канцелярии довольно-таки широка. И предположить, что такой способ вызовет вопросы у налоговиков, просто. Они могут заявить, что штука – достаточно расплывчатая вещь в этом случае. Шкаф тоже штука, только его цена явно отличается от цены ручки.

У руководства компании могут возникнуть к бухгалтерии вопросы. Огромное количество штук канцтоваров может вызвать недоумение и привести к долгому и утомительному пояснению со стороны бухгалтеров. И в итоге не исключено, что все равно придется формировать группы канцелярских товаров и выводить по ним стоимость.

СПОСОБ № 4. Без использования счета 10.

От коллег я слышала, что кто-то использует метод, в котором вообще не фигурирует счет 10 «Материалы». Подобный способ учета выбирают тогда, когда канцелярские товары сразу передают нуждающимся в них сотрудникам компании. Номенклатура закупленной канцелярской продукции не перечисляется, они списываются как услуги. Или же, если нет запасов канцтоваров, они сразу списываются на счет 26 «Общехозяйственные расходы».

Но учет канцелярских товаров в обход счета 10 я считаю крайне рискованным. Это приводит к нарушению методологии бухгалтерского учета. А если при этом данные затраты имеют большой объем и носят постоянный характер, то ошибка может быть существенной. Для управленческого анализа способ, который используют некоторые из моих коллег, тоже, по моему мнению, совершенно неприемлем.

Когда могут возникнуть арифметические ошибки и проблемы с вычетом по НДС

Виктория ЦИРУЛЬНИКОВА, главный бухгалтер ООО «Ниса»:

— Соглашусь, что можно приобретаемые канцтовары оприходовать в общем количестве и в общей сумме. Тем более что в документах при приобретении, например в № ТОРГ-12, так и пишется. Если же канцелярские товары приобретаются в том количестве, которое необходимо, то считаю вполне допустимым учитывать эти материалы как единицу по всей накладной. Количество и сумма сразу будут списаны в расходы, а материалы переданы в эксплуатацию.

А вот учет канцтоваров по группам, как мне видится, достаточно трудоемок. Бухгалтеру необходимо разделить по группам материалы, определить общее количество в каждой группе, рассчитать среднюю цену единицы в каждой группе. В данном случае могут возникнуть арифметические ошибки.

Тамара СУДАРЕВА, лектор, старший финансовый консультант юридической компании «Налоговик»:

– Мне ближе всего метод с обхождением счета 10. Способ позволяет списать в расходы канцелярские товары одной проводкой ДЕБЕТ 26 (44) КРЕДИТ 60 (71). Это действительно максимально упрощает учет расходов на канцелярские товары. Так, не нужно ничего перегруппировывать. В то же время могут возникнуть проблемы с вычетом по НДС в отношении приобретенной и списанной в расходы «канцелярки». Ведь одно из условий применения вычета – принятие к учету – не будет соблюдено.

Могут возникнуть сложности при нормировании расходов на канцелярские товары. Проанализировать ежемесячный расход того или иного вида канцелярских товаров будет невозможно. Это окажется трудозатратно, как и контроль за соблюдением установленной нормы. Ведь порядок списания в производство ручек и бумаги предполагает, что каждая единица МПЗ учитывается по месту ее эксплуатации.

Статья напечатана в журнале "Семинар для бухгалтера" № 2, 2011

не совсем понятно, зачем предлагать публике способы учета МПЗ, не предусмотренные действующим законодательством. Какой-нибудь начинающий специалист может поверить что так можно и будет использовать в своей работе некорректные методы.

способы указанные как №№2-4 не соответствуют требованиям п.3 ПБУ 5/01, так как не обеспечивают "формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением".

![]()

Полностью поддерживаю предыдущего оратора: порядок, изложенный в способе № 1, наиболее соотвествует требованиям действующего законодательства, а также позволяет полно и достоверно представить необходимую информацию о движении канцелских принадлежностей. Принцип "нормальные герои всегда идут в обход" ИМХО здесь неуместен.

И, что ж тут ораторы предлагают каждую ручку, каждый ластик отдельно оприходовать. Да ещё и списывать по требованию секретаря (или кто там заведует этой мелочёвкой).

Я понимаю, что есть компании с большим штатом бух.отдела. Им, возможно, кроме этого и заняться нечем, они себе могут позволить кропеть над каждой единицей. Но не думаю, что большинство компаний смогут осуществлять подобное.

![]()

Но не думаю, что большинство компаний смогут осуществлять подобное.

Надо уметь правильно организовывать свою работу. Технически в этом нет ничего сложного и в результате учет понятен и прозрачен. А говорить, что не могут себе позволить - это элементарная лень и желание ПОЛУЧАТЬ деньги, а не ЗАРАБАТЫВТЬ их.

![]()

По поводу ЗАРАБАТЫВАТЬ. Из ПБУ 1/2008:

6. Учетная политика организации должна обеспечивать: рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности ). Без учета принципа рациональности Вы потратите больше, чем заработаете

+100 предыдущему оратору!

Только способ № 4 - остальные не стоят потраченного на них времени.

![]()

Понятие рациональности - оценочная категория, поэтому то, что рационально для меня еще не значит, что рационально для Вас. Тот результат, который я хочу получить от бухгалтерского учета, зависит в первую очередь от его аналитических возможностей. Чем больше информации об объекте учета в самом учете, тем меньше времени и сил необходимо потратить на выяснение причин его появления в учете вообще, проконтролировать его жизненный цикл и т.п. Имхо, это и есть соблюдение принципа рациональности, когда приложение чуть большего количества сил и времени в один момент позволит в будущем избежать бессмысленные потери времени и средств.

Как будут вести учет другие компании мне без разницы. Моя бухгалтерия работает именно так, поэтому мои формы отчетности не просто сборник цифр, а внятная и понятная история деятельности предприятия за отчетный период.

![]()

Контроль за расходованием денежных средств на ручки и ластики можно и должно организовывать:

1. При существенности сумм

2. Средствами не бухгалтерского учета, а через бюджет (тогда только при наличии существенного перерасхода можно будет ставить вопрос сколько ручек лишних купили, а при отсутствии перерасхода – заниматься другими, более важными делами)

![]()

Похоже все забывают о том, что ТМЦ должны быть сначала оприходованы, а потом только списаны. Без 10 счета этого сделать невозможно, да и нельзя. Причем списать канцтовары на себестоимость можно единовременно при их оприходовании на основании ведомости выдачи расходных материалов без составления акта на списание ( конечно это надо предусмотреть в учетной политике).

![]()

imho, лучше проводить через десятку. Это корректнее, а по трудозатратам разница незаметна. Даже наоборот, когда делаешь как положено, программа попутно формирует комплект документов и на оприходование и на списание.

Мы работаем по первому способу - поставщик товаров для офиса у нас один, накладные присылает в экселе, поэтому загрузить их в 1с несложно. Раньше канцтовары полностью списывали каждый месяц - бухгалтер один раз указал, какие группы материалов должны обнуляться, и в конце месяца одной кнопкой формировал М-11 и отправлял всё на расходы. Теперь списываем по фактическому расходу. У секретаря в табличке коды материалов синхронизированы с бухгалтерией, и раз в месяц бухгалтер загружает правильные остатки из этой таблицы в 1с, а программа списывает всё лишнее.

бухгалтер один раз указал, какие группы материалов должны обнуляться, и в конце месяца одной кнопкой формировал М-11 и отправлял всё на расходы. Теперь списываем по фактическому расходу. У секретаря в табличке коды материалов синхронизированы с бухгалтерией, и раз в месяц бухгалтер загружает правильные остатки из этой таблицы в 1с, а программа списывает всё лишнее.

Доктор 1С, подскажите, пожалуйста, какая версия 1С у Вас? И как это реализовано?

![]()

У меня за весь прошлый год затраты по канцтоварам составили три тысячи с хвостиком, в таких условиях мне не представляется рациональным расчитывать остатки. Я списываю на управленческие расходы через 10 сч днем покупки.

Люди которым это нравится