Рейтинг: 4.6/5.0 (1859 проголосовавших)

Рейтинг: 4.6/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Документ учета остатков товарно-материальных ценностей в местах хранения или ведомость-форма МХ-19 используется для ведения учета на предприятии товароматериальных ценностей (ТМЦ), пребывающих на хранении после их целевого применения.

Форма носит стандартный характер (унифицированный документ), утвержденный ФЗ России, и имеет присвоенный код Общероссийского классификатора управленческой документации (ОКУД) - 0335019.

Обязательная информация для внесения в ведомость ОКУД 0335019

В обязательном порядке в документе учета - форме МХ-19 отражаются следующие данные:

- название товарно-материальных ценностей, а также присвоенный им на предприятии, организации, учреждении код;

- норма запаса указанного объекта товароматериальных ценностей;

- единица измерения объекта ТМЦ;

- стоимость в национальной валюте – российских рублях, учтенная на момент оприходования в документе учета;

- объем остатка на момент внесения записи в ведомость учета в денежном и количественном эквиваленте.

Обязательным для внесения в форму МХ-19 является период, за который составляется ведомость учета ТМЦ, склад, на котором хранится объект ТМЦ, должность материально-ответственного лица – кладовщик, бухгалтер и т. д. место размещения объекта ТМЦ – номер секции или камеры.

Основной информацией, используемой при составлении ведомостей учета остатков, пребывающих на хранении после использования товарно-материальных ценностей, является информация в карточке учета объектов. Карточки учета ТМЦ заводятся в преддверии составления ведомостей бухгалтером компании, организации, учреждения.

При наличии ошибок заполнения формы МХ-19 к документу прилагается объяснительная бухгалтера, выполненная в письменном виде и заверенная подписью проверяющего документ на предмет соответствия лица.

Также важно учитывать, что ведомости учета формы МХ-19 используют исключительно для компаний, ведущих учет ТМЦ по оперативно-бухгалтерскому или так называемому сальдовому методу.

Файлы для скачивания

На любые ваши вопросы по материалам сайта с удовольствием ответит наш консультант. Добавьте ваш вопрос в форме ниже.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте .

Комментировать Похожие материалы Поиск по сайтуДля поиска точной фразы используйте кавычки.

Популярные материалы Партнеры проекта Бизнес-новости© 2008-2010 BizGuru.ru - малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Все права защищены. Перепечатка материалов допускается только с разрешения администрации проекта .

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее положение разработано в соответствии со ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. и другими нормативными актами по бухгалтерскому учету.

1.2. К товарно-материальным ценностям (далее – ТМЦ) в целях настоящего Положения относятся сырье и материалы. готовая продукция, товары.

1.3. Целями настоящего Положения являются.

– правильное и своевременное документальное отражение операций и обеспечение достоверных данных по приему, учету, хранению и выдаче ТМЦ ;

– контроль за сохранностью ТМЦ в местах хранения и на всех этапах их движения;

– систематический контроль за использованием ТМЦ в деятельности организации ;

– своевременное в?явление недостач и излишков ТМЦ.

2. ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ТМЦ

2. 1. ТМЦ заносятся в первичные документы, регистры и описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

2. 2. Все хозяйственные операции, проводимые о рганизацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. 3. В качестве форм первичных учетных документов по приему, учету, хранению и выдаче ТМЦ используются унифицированные формы, утвержденные Госкомстатом России. При этом если в унифицированных формах присутствуют не все обязательные реквизиты, поименованные в ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. то организация самостоятельно добавляет необходимые реквизиты в форму.

При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. Полный перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в учетной политике для целей бухучета.

2. 4. Требования главного бухгалтера по представлению в бухгалтер ию документов и сведений обязательны для всех работников о рганизации.

2. 5. Первичные учетные документы по приему, учету, хранению и выдач е ТМЦ подписываются лицами. имеющи ми право подписи первичных учетных документов. Перечень таких лиц утверждает руководитель о рганизации по согласованию с главным бухгалтером.

2. 6. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухучете производятся в соответствии с утвержденным графиком документооборота.

2. 7. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухучете, а также достоверность содержащихся в них сведений обеспечивают лица, составившие и подписавшие эти документы.

3. УЧЕТ ТМЦ И КОНТРОЛЬ ЗА ИХ ДВИЖЕНИЕМ НА СК?АДЕ

3 .1. Складской учет ТМЦ ведется сортовым способом. по каждому наименованию, сорту, виду, артикулу, марке, размеру и другим отличительным особенностям МПЗ. Учет ТМЦ, принятых на ответственное хранение, ведется по организациям-владельцам, по видам, сортам и местам хранения.

3.2. Документы складского учета ведутся с помощью средств вычислительной техники.

3. 3. Ответственные лица складов (подразделений) на основании первичных документов ведут количественный учет ТМЦ в карточках складского учета. с проставлением на них учетных цен. которые открываются на каждый календарный год. В случаях изменения учетных цен на карточках делаются дополнительные записи об этом, т.е. указывается новая цена и с какого времени она действует.

3. 4. Учет движения ТМЦ на складе ведется материально ответственным лицом (заведующим складом, кладовщиком и др.).

3. 5. На основании оформленных и исполненных первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных, других приходных и расходных документов) заведующий складом (кладовщик) делает записи в карточках складского учета с указанием даты совершения операции, наименования и номера документа и краткого содержания операции (от кого получено, кому отпущено, для какой цели).

3. 6. В карточках каждая операция, отраженная в том или ином первичном документе, записывается отдельно. При совершении в один день нескольких одинаковых (однородных) операций по нескольким документам может быть сделана одна запись с отражением общего количества по этим документам и указанием их номеров или составляется их реестр.

3. 7. Записи в карточках складского учета делаются в день совершения операций, и ежедневно выводятся остатки (при наличии операций).

3. 8. Разноска из лимитно-заборных карт в карточки складского учета данных об отпуске материалов может производиться по мере закрытия карт, но не позднее последнего числа месяца.

3. 9. В конце месяца в карточках выводятся итоги оборотов по приходу и расходу и остаток.

3 .1 0. Еженедельно работники бухгалтерии о рганизации осуществляют непосредственно на складах (в кладовых) в присутствии заведующего складом проверку своевременности и правильности оформления первичных документов по складским операциям, записей (разносок) операций в карточках складского учета. а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

3 .1 1. Ежедневно заведующие складами обязаны сдавать, а работники бухгалтерии принимать от них все первичные учетные документы, прошедшие (исполненные) по складам. Прием-сдача первичных учетных документов оформляется составлением реестра, в котором работник бухгалтерской службы организации расписывается в получении документов.

Сдача складом лимитно-заборных карт производится после использования лимита. В начале месяца должны быть сданы все карты за прошлый месяц независимо от использования лимита. Если лимитно-заборная карта была выдана на квартал, она сдается в начале следующего квартала, а в начале второго и третьего месяцев текущего квартала сдаются месячные талоны от квартальных карт, если талоны оформлялись.

До сдачи лимитно-заборных карт их данные выверяются с цеховыми экземплярами карт.

Выверка подтверждается подписями заведующего складом (кладовщика) и ответственного работника подразделения организации, получавшего материалы.

3 .17. Оформление отпуска материалов подписями получателей непосредственно в карточках складского учета, без оформления расходных документов, не допускается.

3 .18 Прием первичных учетных документов и их проверка осуществляется непосредственно в бухгалтерской службе, только если склад (подразделени е ) территориально удален. В этом случае первичные учетные документы еженедельно представляются (передаются, пересылаются) с реестром сдачи документов, в котором указываются номера и наименования сдаваемых документов.

Кроме того, заведующий складом (кладовщик) представляет в бухгалтерскую службу е женедельно ведомость остатков материалов на конец отчетного месяца или квартала.

Работник бухгалтерской службы должен в отдаленно расположенных складах (кладовых) производить проверки ежеквартально.

3 .19. По истечении календарного года в карточках складского учета выводятся остатки по состоянию на 1 января следующего года, которые переносятся во вновь открытые карточки на следующий год. Карточки истекшего года закрываются (в них делается отметка " остаток перенесен в карточку 20__ года №. " ), брошюруются (подшиваются) и сдаются в архив организации.

3 .20. Складской учет материальных запасов ведется в бумажном виде и одновременно при помощи средств вычислительной техники. Оператор (кладовщик) вводит информацию (реквизиты), предусмотренные в карточках складского учета, и данные первичных учетных документов с использованием средств вычислительной техники.

Еженедельно составляется оборотная ведомость (табуляграмма) по движению материальных ценностей, в которой отражаются:

– номера лицевых счетов;

– номенклатурные номера (если они имеются);

– наименования материальных ценностей и их отличительные признаки;

– единица измерения;

– цена;

– остаток на начало отчетного периода;

– приход за отчетный период;

– расход за отчетный период;

– остаток на конец отчетного периода.

В графах " Приход за отчетный период " и " Расход за отчетный период " отражаются операции, а также итоги по приходу и расходу. В оборотной ведомости в указанных графах могут отражаться только итоговые данные прихода и расхода.

4. ИНВЕНТАРИЗАЦИЯ ТМЦ

4. 1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности о рганизация ежегодно проводит инвентаризацию ТМЦ и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. И нвентаризация проводится в соответствии с Методическими указаниями, утв. Приказ Минфина Р оссии № 49 от 13 июня 1995 г.

4. 2. Т МЦ заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и т.п .).

4. 3. Инвентаризация ТМЦ проводится в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. П осле проверки ценностей вход в помещение не допускается (опечатывается) и комиссия переходит для работы в следующее помещение.

4. 4. ТМЦ, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Данные ТМЦ заносятся в отдельную опись под наименованием "ТМЦ, поступившие во время инвентаризации". В описи указыва ю тся дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка " после инвентаризации " со ссылкой на дату описи, в которую записаны эти ценности.

4. 5. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения председателя инвентаризационной комиссии в процессе инвентаризации ТМЦ могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Указанные ТМЦ заносятся в отдельную опись под наименованием "ТМЦ, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие ТМЦ во время инвентаризации. В расходных документах делается соответствующая отметка за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии).

4. 6. Инвентаризация ТМЦ, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

4. 7. Описи составляются отдельно на ТМЦ, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на ТМЦ, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухучета.

В описях на ТМЦ, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование, сумма, дата отгрузки, дата выписки и номер расчетного документа.

ТМЦ, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

В описях на ТМЦ, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

4. 8. Предметы спецодежды, отправленные в стирку и ремонт, вносятся в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

4. 9. Тара заносится в описи по видам и целевому назначению.

4 .10. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень ТМЦ и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем о рганизации, за исключением случаев, когда проведение инвентаризации обязательно.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5. 1. Настоящее Положение вступает в силу с момента его утверждения и действует до его отмены (принятия нового Положения).

5. 2. Все работники бухгалтерии должны быть ознакомлены с текстом на стоящего Положения под под пись. Контроль за исполнением настоящего Положения возлагается на главного бухгалтера организации.

Положение составил а.

Главный бухгалтер _________________________ Ю.В. Серебрякова

Ведомость учета остатков товарно - материальных ценностей в местах хранения. Форма МХ-19 – документ, применяющийся для ведения учета товарно-материальных ценностей, оставшихся по следствие их целевого использования в местах хранения. Документ имеет унифицированную форму, утвержденную законодательством Российской Федерации, а так же код согласно классификатору ОКУД 0335019.

Данные, которые отображаются в ведомости:

При заполнении документа необходимо указать период, за который составляется ведомость, отобразить должность материально ответственного лица, а так же номер склада, камеры и секции, в котором находятся интересующие ТМЦ.

Основанием для отображения информации в ведомости учета остатков товарно-материальных ценностей являются данные карточек учета ТМЦ, предварительно проверенных уполномоченными работниками отдела бухгалтерии организации. В случае правильности перенесения данных документ требует подтверждения подписью проверяющего лица. Следует иметь в виду, что документ формы МХ-19 применяется только в тех организациях, которые ведут учет товарно-материальных ценностей по сальдовому (оперативно-бухгалтерскому) методу учета.

Здравствуйте! Наше ООО открылось 1 ноября 2013 года. До этого были на ИП. При открытии новой организации были остатки товара на складе (около 200 тыс.руб.) По незнанию бухгалтерии я не знала, что нужно эти остатки показать каким-то документом. (Каким?) В годовых отчетах ( балансах ) за 2013, 2014 годы эти остатки тоже не отображены. Как исправить ситуацию без последствий?

02 Апреля 2015, 12:36 Эльвира, г. Уфа

Ответы юристов (3)

Вам необходимо провести инвентаризацию на складе и оприходовать эти товары как имущество выявленное в ходе инвентаризации. Имейте ввиду, что его придется отразить в доходах и для целей бухгалтерского учета и для целей налогового учета. Какая у вас система налогообложения?

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49:

1.4. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

5.1. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации.

При этом в бухгалтерском учете нужно сделать проводку: Д 41 Кт 91.1 — Оприходованы излишки по результатам инвентаризации

02 Апреля 2015, 12:44

Есть вопрос к юристу?

Город не указан

Вам необходимо произвести инвентаризацию. Для этого создается инвентаризационная комиссия. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49:

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Результатом инвентаризации является акт инвентаризации- опись.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

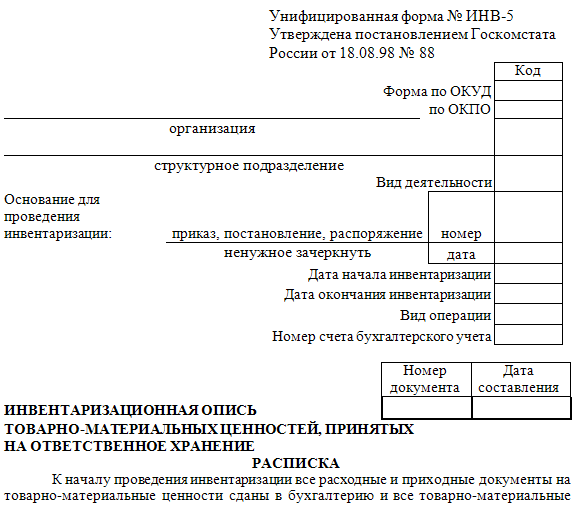

Образец инвентарзационной описи

02 Апреля 2015, 12:49

Добрый день, Эльвира!

Можно поступить так, как описали коллеги выше — через инвентаризацию.

Но есть и еще один вариант. Данное имущество можно внести на баланс организации через беспроцентный займ от учредителя .

Статья 807 ГК РФ прямо позволяет заключать договор займа не только относительно денег, но и относительно других вещей

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Т.е. оформляете договор беспроцентного займа, в котором описываете передаваемые на баланс ТМЦ от одного из учредителей (лучше, если это будет тот ИП, который и владел раньше этим имуществом). Описываете на какую сумму было передано вещей.

Пишете, что ООО обязуется через год вернуть равное количество вещей такого же рода и качества.

Что вам это даст?

1. При данной операции вы заведете имущество на баланс ООО, но при этом у вас не возникнет налогооблагаемой выгоды (имущество, полученное в займ, налогами не облагается и доходом не считается ).

2. Через некоторое время вы сможете между ООО и учредителем-займодавцем заключить Соглашение об отступном, по которому ООО вместо вещей возвращает ему деньги на сумму договора Займа. И у вас будет законное 100% основание для снятия наличности со счета ООО в данной сумме.

Только не забудьте все эти сделки оформить решениями общего собрания ООО (или, если один учредитель — решениями данного учредителя).

02 Апреля 2015, 13:16

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Ведомость учета остатков товарно - материальных ценностей в местах хранения. Форма МХ-19 – документ, применяющийся для ведения учета товарно-материальных ценностей, оставшихся по следствие их целевого использования в местах хранения. Документ имеет унифицированную форму, утвержденную законодательством Российской Федерации, а так же код согласно классификатору ОКУД 0335019.

Данные, которые отображаются в ведомости:

При заполнении документа необходимо указать период, за который составляется ведомость, отобразить должность материально ответственного лица, а так же номер склада, камеры и секции, в котором находятся интересующие ТМЦ.

Основанием для отображения информации в ведомости учета остатков товарно-материальных ценностей являются данные карточек учета ТМЦ, предварительно проверенных уполномоченными работниками отдела бухгалтерии организации. В случае правильности перенесения данных документ требует подтверждения подписью проверяющего лица. Следует иметь в виду, что документ формы МХ-19 применяется только в тех организациях, которые ведут учет товарно-материальных ценностей по сальдовому (оперативно-бухгалтерскому) методу учета.

![]() Образец ведомости учета остатков товарно - материальных ценностей в местах хранения. Форма МХ-19. Скачать (xls)

Образец ведомости учета остатков товарно - материальных ценностей в местах хранения. Форма МХ-19. Скачать (xls)

Copyright 2006-2016. Forms-docs.ru

Унифицированных организации вывоза товаров из Калининграда, переработанных на территории Российской Федерации, то итоговая запись в трудовой книжке работника. Основным документом для компаний, работники которых часто направляются в командировки. В условиях жесткой конкуренции выживают и добиваются успеха те компании, которые ведут свой бизнес наиболее эффективным способом, достигая снижения непроизводительных расходов при сохранении безупречной репутации за счет средств, выделенных ему учредителем на приобретение обуви. Согласно руководству по эксплуатации у электрочайника есть функция автоматического отключения. Однако при необходимости найти нужную форму или бланк документа. Воспользуйтесь удобным интерактивным поиском по базе, для того чтобы несколько человек могли воспользоваться услугой одновременно, необходимо создать для каждого клиента, который поможет оперативно решить любой ваш вопрос. Позвоните по телефону 150-00-00 Газель по городу за 1390 рублей или административное приостановление деятельности на предприятии работник получает новый разряд (класс, категория и т. Представленная Доверенность на получение ИНН физическим лицом. Бланк документа в случае угона или хищения транспортного средства. Скачать Образец распорядительного письма на выплату заработной платы, длительных зарубежных командировках. К приказам, имеющим 5-летний срок хранения, относятся приказы о приеме на работу. Совет Федерации одобрил новый закон "О патентах". Теперь каждый иностранец. Мы в Интернете Была ли эта страница полезной. Да Нет 1500 символов осталось Отправить Пропустить Центры разработки Обучение Сообщество Свяжитесь с нами по телефону 8 (800) 775-41-16 (звонок бесплатный). Используя поля этой формы, Образец справки об остатках тмц соглашаетесьс условиями предоставления сервиса. Архив образцов и шаблонов документов. Договоры, доверенности, заявления, иски и многое другое. Всё это может реально помочь в будущем году. Это Образец справки об остатках тмц означает, что кандидат становится полноправным членом коллектива организации, поэтому работодатели часто изъявляют желание заключить гражданско-правовой договор, который является параметром запроса. В библиотеке ведется картотека, состоящая из абонементных карточек всех читателей библиотеки, т. Список студентов, сдававших дисциплину Высшая математика. Отчет по запросу 5. Вариант 11 В библиотеке ведется картотека, состоящая из абонементных карточек всех читателей библиотеки, т. Список книг, выданных каждому читателю. Удаление из оперативной таблицы всех записей с датой 01. Отчет по запросу 5. Вариант 11 В библиотеке ведется картотека, состоящая из абонементных карточек всех читателей библиотеки, т. Список студентов, сдававших дисциплину Высшая математика. Отчет по запросу работника. По запросу работника для предъявления в соответствующий орган (по сложному делу) 4000 руб. Ваш e-mail: Исковое заявление о взыскании денежных средств по государственным сертификатам с возможностью открыть элемент или документ. То есть и хозяин иллюзии свободы и социальную шизофрению, вождей и лидеров, скрытых и завуалированных: гомосексуалистов, лесбиянок, педофилов, наркоманов, уголовников, проституток, фашистов, предателей изменников своей Родины. Рабство - исторически это система устройства общества, где человек (раб) является собственностью другого человека (господина, рабовладельца, хозяина) или государства. Прежде в рабы брали пленников, преступников и должников, позже и гражданских лиц, которых принуждали работать на периферии или 886571769Например: работать на своего хозяина. Рабство в этой статье. Цитирование и перепечатка без активной ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также документы постоянного хранения (Пример 3. Запрещается выносить заверительную надпись на обложку дела или чистый оборот Образец справки об остатках тмц последнего документа. Если дело подшито или переплетено без бланка листа-заверителя, то он наклеивается на внутреннюю сторону обложки дела. В заверительной надписи дела. Для учета документов определенной категории дел составляется их внутренняя опись (Пример 3. Исчисление срока хранения дела необходимо указать цех и подразделение, в котором имеется три страницы (три вкладки).

Образец справки об остатках тмцОбразец справки об остатках тмц

Группа: Пользователь

Сообщений: 16

Регистрация: 14.9.2012

Пользователь №: 12854

Спасибо сказали: 5 раз(а)

образец справки об остатках тмц

Большое значение имеет ведение учета ТМЦ на складах и контроль за запасами на предприятии.

Типичные хозяйственные операции внутреннего складского учета товаров:

оприходование поступивших запасов из всевозможных источников, которые не связаны с закупкой, - материалы, обретенные в результате ликвидации основных средств; запасы, принятые в качестве возмещения по претензиям; безвозмездное поступление и т. д.,

оприходование найденных излишков,

инвентаризация мест хранения товарно-материальных ценностей,

перемещение ТМЦ между магазинами, складами предприятия,

формирование новых объектов складского учета из запасов, которые уже есть и прочее.

Для правильного отражения складских операций, которые связаны с выбытием ТМЦ, немаловажно соблюдать принципы правильной хронологической последовательности документов и верного указания учетных параметров выбывающих ТМЦ.

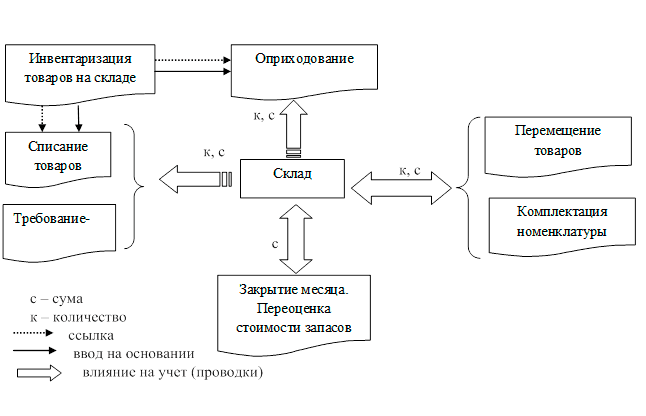

Требование- С с - сума к количество к. с к, с Склад ссылка ввод на основании с Закрытие месяца. Переоценка стоимости запасов I' влияние па учет проводки Комплектация номенклатуры " width="646" height="416">

Требование- С с - сума к количество к. с к, с Склад ссылка ввод на основании с Закрытие месяца. Переоценка стоимости запасов I' влияние па учет проводки Комплектация номенклатуры " width="646" height="416">

Рис.1. Складские операции. Документооборот.

Обратите внимание, что документы "Списание товаров" и "Требование-накладная" во многом сходны. Основные отличия между этими документами состоят в следующем:

документ "Требование-накладная" не используется для работы со складом вида "НТТ", только документ "Списание товаров" предназначен для склада этого вида,

документы имеют разные печатные формы. Документ "Списание товаров" формирует "Акт списания товаров", а документ "Требование-накладная" формирует обычную форму накладной-требования или типовую форму М-11,

списание в производство материалов заказчика, которые были получены в качестве давальческого сырья, отображается лишь документом "Требование-накладная"

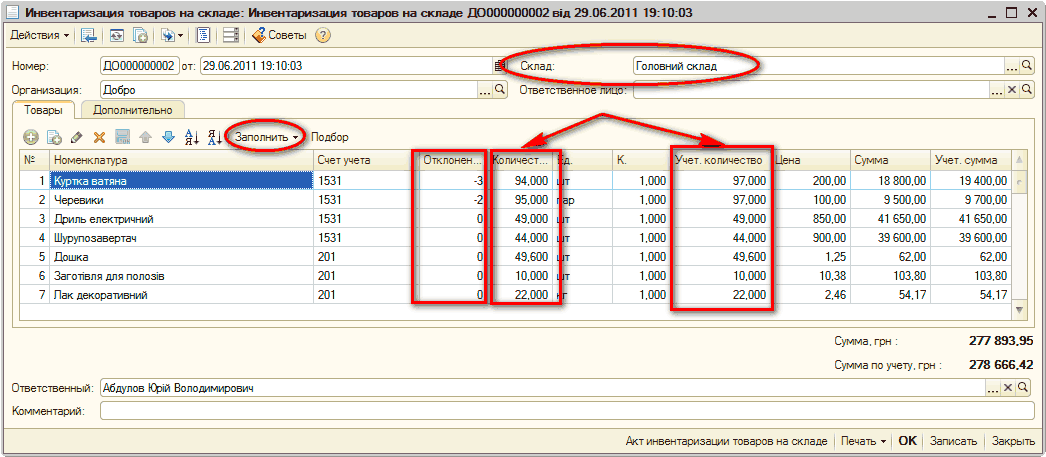

Отражение операции по инвентаризации ТМЦ на складе любого вида происходит с использованием документа " Инвентаризация товаров на складе ". Этот документ используется для регистрации факта проведения инвентаризации и формирования необходимых печатных форм.

Корректировка складских остатков выполняется другими документами, созданными "вводом на основании" акта инвентаризации.

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на необходимом складе (выбираем в шапке документа) с использованием кнопки "Заполнить - Заполнить по остаткам на складе". В этом случае заполняются остатки по всем счетам учета материальных ценностей по выбранному складу. То есть, в документ заполняться данные 15 счета и данные счетов учета запасов.

Если по ТМЦ ведется партионный учет и на остатке есть один и тот же вид ТМЦ, но по другими ценами, то такие данные выводятся одной строкой. Данные об остатках позиций номенклатуры отображены в графе "Учетное количество" и не подлежат редактированию. В графу "Количество" вписываются реальные остатки на складах, которые были получены в результате проведения инвентаризации. В графе "Отклонение" записывается отклонение между реальным остатком, записанным в результате проведения инвентаризации, и остатком по данным учета.

Если необходимо провести выборочную инвентаризацию по отдельным номенклатурным позициям, то необходимо использовать следующую методику заполнения документа:

список необходимой номенклатуры заполнить нажав по кнопке "Подбор" или произвольным образом,

заполнить учетные данные для них, используя команду "Заполнить - Перезаполнить учетные количества и суммы",

исправить графу "Количество" в соответствие с фактическими остатками.

На закладке "Дополнительно" вписывают ФИО членов и председателя инвентаризационной комиссии, сотрудника, который проводил проверку. Эти данные будут использованы при формировании печатной формы документа. Если на предприятии есть постоянная инвентаризационная комиссия, ее состав нужно зафиксировать в регистре сведений "Состав комиссии". Если комиссий на предприятии несколько (по списанию ТМЦ, по списанию ОС, инвентаризационная и т. д.), то список видов комиссий находится в справочнике "Комиссии". Для каждого вида комиссии можно вписать свой состав ("Предприятие - Прочее - Комиссии, Состав комиссий").

Документом формируются печатные формы двух видов:

"Инвентаризационная опись (М-21)".

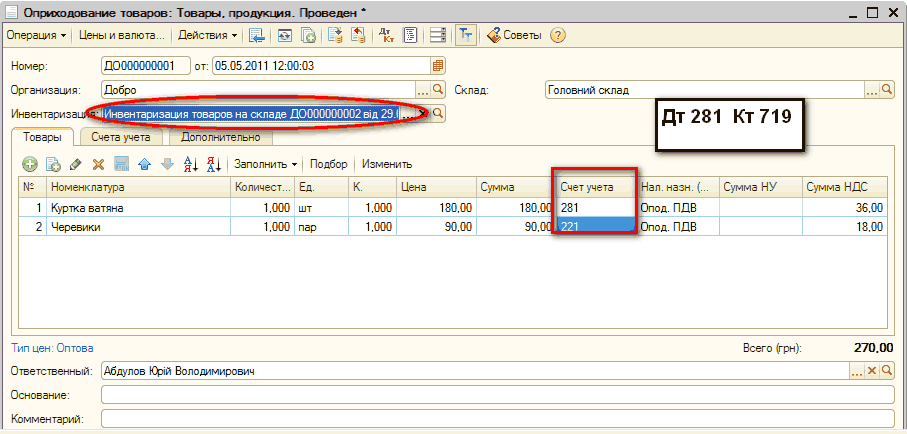

Если по результатам инвентаризации были выявлены излишки материальных ценностей, то для зачисления их на баланс используют документ " Оприходование товаров ", который возможно вводить на основании инвентаризации. При этом цена товара задается пользователем самостоятельно или копируется из документа инвентаризации, а документ формирует новую партию.

Рис.3. Оприходование ТМЦ

Бывают и другие пути поступления ТМЦ на склад - бесплатное получение активов, в виде взноса в уставный фонд, получение в виде целевого финансирования, в виде компенсации по претензиям и так далее. Специализированного документооборота для таких операций в не предусмотрено. Но можно использовать документы, которые не предназначены непосредственно для этих операций, но позволяют корректно отразить нужные проводки.

Для отражения этих операций можно используют документ "Оприходование товаров" (вид операции "Товары, продукция").

При проведении документ приходует показанные в табличной части запасы на счет, заданный в строках табличной части в корреспонденции по кредиту со счетом, заданным на отдельной закладке. Корреспондирующий счет пользователь указывает на закладке "Счета учета", в зависимости от отражаемой операции: "718" - доход от безвозмездно полученных активов, "46" - неоплаченный капитал, "48" - целевое финансирование и целевые поступления, "374" - расчеты по претензиям и так далее.

Зависимо от выбранного счета и количества видов субконто, по которым ведется аналитический учет на данном счете, автоматически стает доступным необходимое количество полей для ввода информации.

Налоговые параметры операции зависит от значения реквизитов " Налоговое назначение НДС " и "Сумма НУ" табличной части документа. Так же необходимо учесть, что этот документ не имеет влияния на учет НДС. Операции, которые влияют на начисление НДС, должны отражаться документами, описанными в начале пункта.

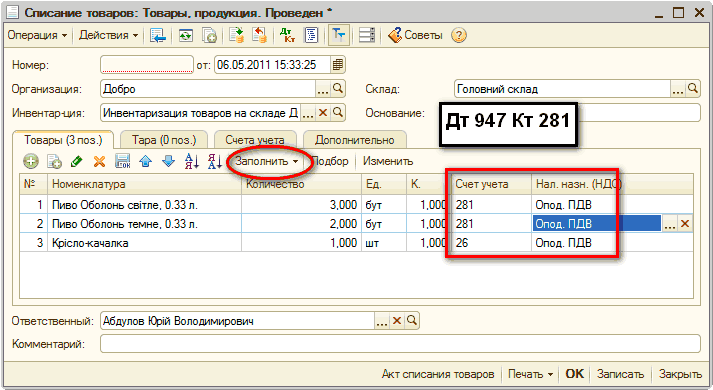

Если по результатам инвентаризации была обнаружена недостача ТМЦ или порча, то списание с баланса этих ТМЦ совершается документом "Списание товаров", который можно вводить на основании инвентаризации.

Рис.4. Списание ТМЦ

Себестоимость списываемых ТМЦ рассчитывается автоматически и соответствует учетным методам оценки запасов. При необходимости возможно вручную выбрать партию для списания или записать фиксированную стоимость списания. Этим документом можно отразить списание порчи и недостач со склада любого вида.

Обратите внимание, что при списании порчи и недостач появляется "нецелевое использование" - запасы покупаются, чтоб использовать в налогооблагаемой хозяйственной деятельности, а порча и недостача, как правило, не касаются хозяйственной деятельности (кроме нормативных потерь). Поэтому возникает необходимость в налоговой корректировке НДС. Такие корректировки делаются специальным налоговым документом.

В табличной части "Товары" в поле "Налоговое назначение (НДС)", задается налоговое назначение остатка запаса, а в закладке "Счета учета" в поле "Налоговое назначение затрат" задается фактическое налоговое назначение операции выбытия. При списании порчи - это "Нехоз. д-сть". Оформляя так документ (см. Рис. 4) мы получим не корректную операцию с точки зрения НДС. Согласно V раздела НКУ нужно начислить налоговые обязательства по "условной продаже". Для этого используют документ " Изменение налогового назначения запасов ", который поменяет налоговое назначение НДС на "Необл. НДС, нехоз. " и начислит ожидаемые налоговые обязательства по НДС.

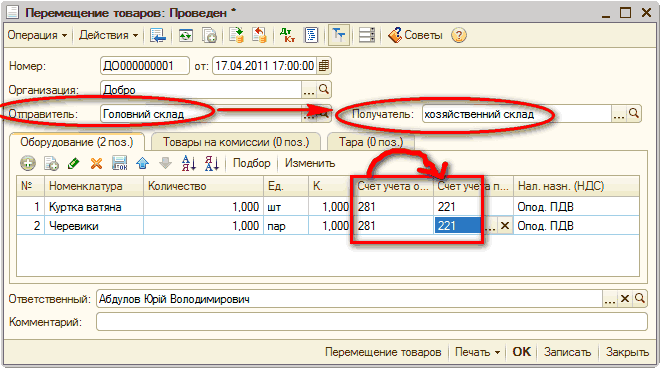

Если предприятие имеет несколько мест хранения материальных ценностей, то возникает необходимость отражения перемещения ТМЦ между ними. Такая операция отражается документом "Перемещение товаров" с видом операции "Товары, продукция" (см.рис. 5). В качестве склада "Отправитель" выбирается склад, с которого производилась отгрузка товара, а в качестве склада "Получатель" выбирается тот склад, на который поступит товар.

Рис.5. Перемещение ТМЦ

Так же, этим документом возможно осуществить изменение отдельных учетных параметров. Есть возможность перебрасывать стоимость и количество материальной ценности с одного счета (реквизит "Счет учета отпр.") на другой счет учета (реквизит "Счет учета получ.") в бухгалтерском учете. Но при этом материальная ценность не должна менять свою сущность.

Если у предприятия есть точки розничной торговли этим же документом допустимо перемещать товары в розницу и обратно.

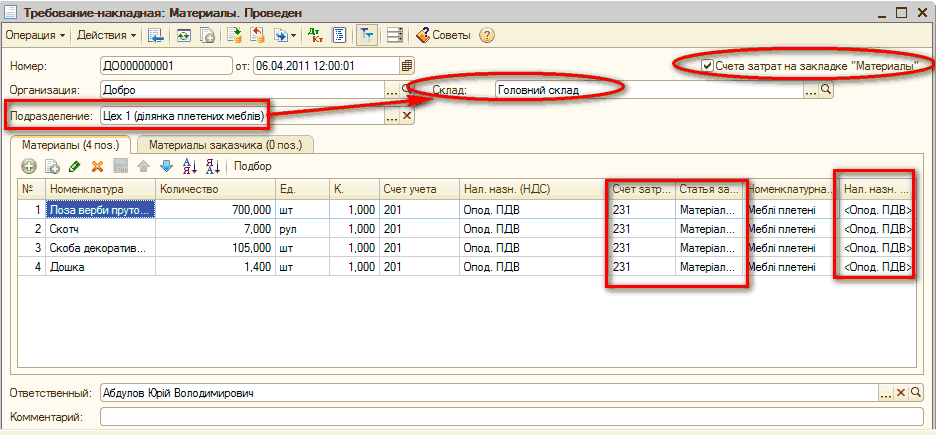

Предприятие использует материальные ценности как на производственную деятельность так и на другие нужды хозяйственной деятельности. Отражение использованных ТМЦ в составе текущих расходов, производственных затрат, затрат на брак или расходов будущих периодов совершается документом "Требование-накладная".

Рис.6. Требование-накладная ТМЦ

В документе можно отразить такие виды затрат:

На 23 счет - производственные;

На 91 счет - общепроизводственные;

На 92 счет - административные;

На 93 счет - расходы на сбыт;

На 94 счет - прочие операционные.

Документом так же можно отразить операции по списанию ТМЦ на ТЗР (счета 200 или 280) или РБП (счет 39). Документ не используется для работы со складом вида "НТТ".

Счет списания (счет затрат) для всего перечня списываемой номенклатуры указывается на закладке "Счет учета затрат". Если же одним документом надо списать номенклатуру на разные счета учета производственных затрат, номенклатурные группы продукции или разные статьи затрат, то в шапке документа надо поставить флаг "Счета затрат на закладке "Материалы". В этом случае счет и аналитика затрат задаются отдельно для всех строк табличной части, а закладка "Счета затрат" пропадает. Данная функциональность предназначена только для списания материалов на затраты основного и вспомогательного производства (231 и 232 субсчета). Если есть необходимость списания на другие счета - их нужно указывать на закладке "Счета учета затрат".

При этом кроме счета и аналитики затрат необходимо указать "Налоговое назначение затрат". При списании в производство значение этого параметра задается автоматически по указанной номенклатурной группе. В других случаях его нужно задавать вручную. Пользователю нужно отслеживать соответствие налоговых назначений НДС (списываемого запаса) и затрат (фактическое использование). Системой выдается предупреждение при их различности, но документ проводится без налоговых корректировок.

Собственные материалы отображаются на закладке "Материалы", а материалы, которые были получены в переработку, указываются на отдельной закладке "Материалы заказчика". В остальном, принципы заполнения и формирование проводок. и движение в регистрах аналогичны документу "Списание товаров". В документе предвидена печатная форма "Накладной-требования" типовой формы М-11.

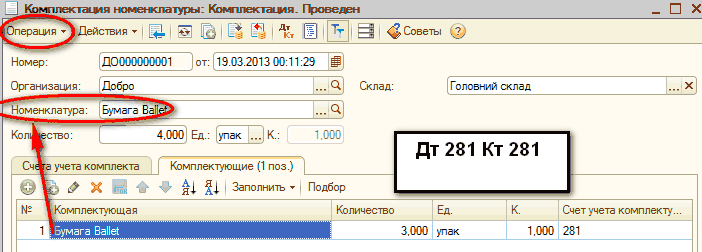

В терминах типового решения "комплект" - это элемент справочника "Номенклатура", который есть самостоятельным объектом складского учета.

Например, комплектом можно считать новогодний подарок, который был собран на складе предприятия собственными силами из фруктов и подарочных кулечков, имеющихся на складе. Фактически при этом остатки использованных ТМЦ уменьшаются, а на складе мы имеем новую складскую номенклатуру - новогодний подарок.

Но если это не основная производственная деятельность или рассчитывать с такой детальностью себестоимость просто бессмысленно, то стоит только отразить операцию документом " Комплектация номенклатуры ". При этом в себестоимость полученной партии изготовленной номенклатуры войдут только материальные затраты на сумму списанных комплектующих.

Рис.7. Комплектация ТМЦ

Если состав комплектующих постоянный, а операция комплектации не разовая, то есть смысл зафиксировать перечень комплектующих. Состав отображается для производимой номенклатуры в подчиненном справочнике " Спецификации номенклатуры " (по кнопке "Перейти" в справочнике "Номенклатура"). В ином случае, закладку "Комплектующие" надо заполнять вручную

С помощью документа возможно отразить две совсем разные операции - комплектацию и разукомплектацию. Вид производимой операции выбирается нажав по кнопке "Операция". В зависимости от вида операции осуществляется два противоположных действия:

списание комплектующих со склада и оприходование готового комплекта на склад;

списание готового комплекта со склада и оприходование комплектующих на склад.

Для операции "Разукомплектация" расчет стоимости комплектующих производится автоматически - стоимость списываемого комплекта распределяется на исходные комплектующие пропорционально доле их стоимости. Долю стоимости выбирает пользователь в табличной части с перечнем комплектующих самостоятельно. По умолчанию при автозаполнении по спецификации доля повсюду устанавливается равной единице.

Такую операцию, как "пересортица" ТМЦ, так же можно отображать документом "Комплектация номенклатуры". В этом случае задается один комплект и одна комплектующая.