Рейтинг: 4.5/5.0 (1919 проголосовавших)

Рейтинг: 4.5/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

(в соответствии с Федеральным законом от 20 декабря 2004 г.

N 218 ФЗ "О кредитных историях")

I. Титульная часть

1. Фамилия, имя, отчество: _______________________________.

Дата рождения: _______________________________________.

Место рождения: ______________________________________.

2. Паспорт № _________________________________________.

Кем и когда выдан: ____________________________________.

3. ИНН: ______________________________________________.

4. Номер индивидуального л/с в ПФР: _____________________.

II. Основная часть

1. Сведения о субъекте кредитной истории:

а) место регистрации: _________________________________;

место фактического жительства: ________________________

6) данные о государственной регистрации в качестве

индивидуального предпринимателя:

____________________________________________________

2. Сведения об обязательстве заемщика:

а) сумма обязательства на дату заключения договора: ______

б) срок исполнения обязательства в полном размере: _______

в) срок уплаты процентов: _____________________________

г) наличие изменений и (или) дополнений к договору займа

(кредита): __________________________________________

д) дата и сумма фактического исполнения обязательств заемщика

в полном и (или) неполном размерах: ____________________;

е) сведения о погашении займа (кредита) за счет обеспечения

в случае неисполнения заемщиком своих обязательств по договору:

___________________________________________________

ж) факты рассмотрения судом, арбитражным и (или) третейским

судом споров по договору займа (кредита) и содержание

резолютивных частей судебных актов, вступивших в законную

силу (кроме информации, указанной в закрытой части истории):

___________________________________________________;

з) иная дополнительная информация (официально полученная из

государственных органов): ____________________________

3. Индивидуальный рейтинг субъекта кредитной истории: ___.

III. Дополнительная (закрытая) часть

1. Сведения об источнике формирования кредитной истории:

а) полное и сокращенное наименование юридического лица, в

т.ч. фирменное наименование на одном из языков народов

Российской Федерации и (или) иностранном языке:

____________________________________________________;

б) ОГРН: ____________________________________________;

в) ИНН: _____________________________________________;

г) ОКПО: ____________________________________________.

2. Сведения о пользователе кредитной истории:

Для юридического лица:

а) полное и сокращенное наименование юридического лица, в т.ч.

фирменное наименование на одном из языков народов Российской

Федерации и (или) иностранном языке: ___________________;

б) ОГРН: ____________________________________________;

в) ИНН: _____________________________________________;

г) ОКПО: ____________________________________________;

д) дата запроса: _____________________________________.

Для индивидуального предпринимателя:

а) сведения о государственной регистрации физического лица

в качестве индивидуального предпринимателя: ____________;

б) Ф.И.О. ____________________________________________;

в) ИНН: _____________________________________________;

г) паспорт или иной документ, удостоверяющий личность

(номер, дата и место выдачи, наименование органа, выдавшего

паспорт или иной документ, удостоверяющий личность):

____________________________________________________;

д) дата запроса: ______________________________________.

версия для печати

Как проверить кредитную историю? Этим вопросом задаются многие заемщики, которые планируют взять новый кредит или хотят узнать причины отказа банка в выдаче денежных средств. Просмотр кредитной истории – это ваша возможность увидеть данные о себе глазами работников банка и при необходимости исправить ошибки в информации по вашим займам.

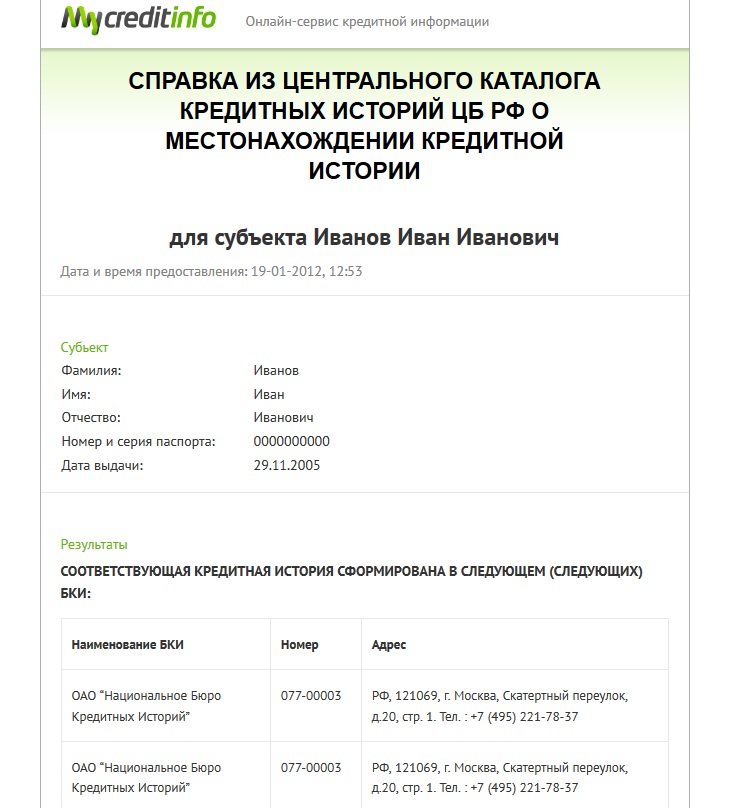

Проверка кредитной истории субъекта должна начинаться с получения данных о том, в каком бюро кредитных историй есть данные о вас. В Центральном каталоге кредитных историй хранится информация о том, в каких бюро находится ваша кредитная история. Если вы располагаете кодом субъекта кредитной истории, вы сможете сделать запрос через сайт ЦККИ и получить справку о том в каком/каких из бюро находится ваша кредитная история. Код субъекта кредитной истории - это своего рода "pin-код" для доступа к информации, хранящейся в Центральном каталоге кредитных историй.

Если у вас нет кода субъекта, вы можете заказать в НБКИ услугу по получению перечня бюро кредитных историй, где хранится информация о вас. В ответ на ваш запрос мы предоставим полный список всех бюро кредитных историй, где хранится информация о вас на дату запроса. Эта услуга позволит вам быстро получить наименования и адреса всех бюро, которые располагают данными о вас на момент обращения.

Получив справку из ЦККИ и направив запросы во все бюро, где находится информация о вас, вы будете уверены в том, что в этом случае проверка кредитной истории окажется более полной и достоверной.

Чтобы получить перечень бюро кредитных историй, где хранится информация о вас, вам нужно выполнить следующие действия:

1. Заполнить запрос на получение перечня бюро кредитных историй, где хранится информация о вас.

Форма запроса для физического лица

Форма запроса для юридического лица

2. Заверить свою подпись на заполненном запросе у нотариуса.

3. Приложить копию квитанции об оплате перечня бюро кредитных историй, где хранится информация о вас. Стоимость формирования перечня бюро кредитных историй составляет 300 руб. для физических лиц и юридических лиц.

4. Направить запрос с заверенной подписью и копией квитанции письмом в адрес НБКИ: 121069, г.Москва, Скатертный пер. д.20/1.

В день получения вашего запроса мы обратимся в Центральный каталог кредитных историй. После получения сведений из ЦККИ в течение одного рабочего дня мы направим вам ответ на указанный вами адрес.

Чтобы получить перечень бюро кредитных историй, где хранится информация о вас, в ускоренном порядке вам нужно обратиться в организации, которые сотрудничают с НБКИ. Это особенно актуально для тех, кому необходима проверка кредитной истории в самые короткие сроки.

ВНИМАНИЕ! УСЛУГА ЯВЛЯЕТСЯ ПЛАТНОЙ. СТОИМОСТЬ УСЛУГИ ВЫ МОЖЕТЕ УТОЧНИТЬ ПО ТЕЛЕФОНУ.

Адреса и телефоны партнеров:

Большинство кредитов предполагают наличие у клиента не только паспорта, но и справки о доходах, при помощи которой обратившийся подтвердит свою платежеспособность. Образец справки для кредита можно скачать в интернете (справку 2-НДФЛ – ту, что подается организацией-работодателем в налоговые органы). Другой вариант – взять такой образец в самом банке – это так называемая справка о доходах по форме банка. Клиенты, работающие как ИП, должны предоставить иную справку – по форме 3-НДФЛ.

Какой бы ни была справка о доходах - 2-НДФЛ, по форме банка или в свободной форме, она должна содержать информацию о человеке, которому она дана, сведения об уровне доходов за каждый календарный месяц, а также подписи и печати.

Образец справки, запрашиваемой для кредита, можно увидеть на фото, представленном для этой статьи. В справке 2-НДФЛ указываются не только персональные сведения о заемщике – его Ф.И.О. дата рождения, адрес проживания и прописки, но и сведения о компании-работодателе, включая ее ИНН или КПП.

Как правило, в своих требованиях банк запрашивает информацию о доходах за 3, 4 или 6 месяцев. Соответственно, в справке о доходах должны быть указаны сведения о заработной плате по меньшей мере за этот период.

Согласно законодательству Российской Федерации, работодатель обязан предоставлять справку для кредиту как 2-НДФЛ, так и согласно другому образцу (например, в свободной форме или по форме банка) по первому запросу сотрудника. На выдачу справки закон отводит не более 3 суток.

Также для ряда программ кредитования помимо справки может потребоваться еще один документ – ксерокопия трудовой книжки, заверенная работодателем.

Документы, полученные для кредита, действительны в течение 30 календарных дней.

Нужен экспресс-кредит без утомительного сбора справок? Читайте нашу статью Кредиты быстро и без справок!

Пример кредита со справками о доходах

В МДМ Банке заемщики смогут взять в долг сумму от 100 000 до 1 000 000 российских рублей, выбрав любой интересующий срок от 2 до 5 лет («шаг» составляет 1 год).

Для оформления кредита на небольшую сумму может оказаться достаточным двух документов: паспорта и загранпаспорта/ СНИЛС/ пенсионного удостоверения/ ИНН/ военного билета/ водительского удостоверения.

Для того чтобы получить крупный кредит, потребуется образце справки 2-НДФЛ или по форме банка за 4 месяца.

Стать клиентом МДМ Банка сможет россиянин от 23 лет до 60-65 лет, если он имеет постоянную регистрацию, 3 контактных номера и трудовой стаж на текущем месте работы 4 месяца и более.

Ещё статьи по теме

На Занимаем.ру достаточно много написано о том, как получить кредит, какие есть «подводные камни» при оформлении документов и на что необходимо обязательно обращать внимание. А в этой статье мы поговорим о том, как держать под контролем собственную кредитную историю.

Что такое кредитная история

До вступления в силу федерального закона «О кредитных историях» понятие «кредитная история» каждым банком трактовалось по-разному. На заре бума потребительского кредитования существовали только базы совсем уж ненадежных заемщиков (имеющих судимости, наркоманов, нелегальных мигрантов и т.д.). Постепенно начали формироваться базы злостных неплательщиков. В общем, исторически сложилось так, что изначально банки накапливали информацию о том, кому точно кредиты давать нельзя. Информацией о действующих кредитах заемщиков банки не обменивались – зачем делиться клиентской базой. Так что о благонадежных заемщиках банки просто слышали, что такие в природе существуют.

С вступлением в силу закона «О кредитных историях» (2005 год) ситуация стала более цивилизованной. Все банки обязали сдавать сведения о кредитной истории заемщика в любое бюро кредитных историй. В мгновение ока в стране образовалось 85 кредитных бюро. К настоящему времени осталось 15.

Какие сведения банки обязаны предоставлять в бюро кредитных историй:

- фамилия, имя, отчество, паспортные данные, адрес регистрации – это для идентификации заемщиков,

- сумма кредита,

- срок и график гашения кредита,

- срок и график уплаты процентов,

- дата и сумма фактических платежей (в полном или неполном размере),

- информация о погашении обязательств за счет обеспечения (залога или поручительства),

- информация о фактах рассмотрения судами споров по кредитному договору и содержании резолютивных частей судебных актов, вступивших в законную силу.

Важная оговорка – вы (если брали кредит) сталкивались с таким пунктом и в анкетах, и в кредитных договорах – предоставление перечисленных сведений в бюро кредитных историй возможно только с вашего согласия (так что если вы не выразите согласие, то информация о вашем кредите никуда передана не будет, но и банк может в таком случае отказать вам в выдаче кредита).

Так что теперь у банков есть возможность узнать вашу кредитную историю (когда, где, сколько вы брали кредитов, как регулярно гасили, были ли просрочки и так далее), направив запрос хоть во все бюро кредитных историй (ну, и заплатив, конечно, за каждый запрос деньги). Так они и делают, рассматривая кредитные заявки и принимая решение, дать ли вам кредит.

Понятно, что, взяв на себя кредитные обязательства, необходимо их выполнять своевременно и в должном объеме. Под этим, грубо говоря, и понимается «хорошая кредитная история», о которой заботится каждый. Здесь скажем вкратце – вроде и так понятно, что при наличии плохой кредитной истории кредит, скорее всего, не дадут… Далеко не факт. Хотя бы потому, что неизвестно с какими кредитными бюро работают банки, возможно именно с тем, в котором зафиксирована ваша плохая кредитная история, они и не работают.

Ошибки в кредитной истории

Увы, даже если вы хорошо платите по кредиту, и даже полностью погасили его, не исключена ситуация, что банк своевременно не подаст сведения в бюро кредитных историй или банально возникнет технический сбой и в результате останется запись о том, что у вас до сих есть действующий кредит. На личном опыте много раз убеждался насколько часто данные в этих бюро не соответствуют действительности (в семи случаев из восьми последних не совпадали остатки долга на текущую дату, факты полного досрочного погашения). Знакомые попадали вообще в комические ситуации: в бюро кредитных историй содержалась информация от банков, в которые они даже не обращались за кредитами (скорее всего, это следствие технических сбоев в системах).

Следите за своей историей

Поэтому за своей кредитной историей необходимо четко следить. Как это делается?

Во-первых, погасив полностью кредит, запросите у банка справку об отсутствии задолженности по кредиту и качестве исполнения долга. Некоторые банки делают это бесплатно, некоторые берут за это деньги (примерно рублей триста). Получив такую справку, храните её как «зеницу ока»: такие справки вы можете смело предъявлять в другие банки – это наилучшее подтверждение вашей кредитной истории (бумажка с синей подписью и печатью на фирменном бланке банка имеет большее значение, чем компьютерная распечатка).

Во-вторых, по закону раз в год вы имеете право обратиться в бюро кредитных историй, в котором есть о вас информация, и бесплатно получить:

- содержание вашей кредитной истории,

- и (самое интересное) – кто и на каком основании интересовался вашей кредитной историей (я например, был очень удивлен некоторыми запросами, на которые не давал разрешения).

Единственная сложность, с которой я столкнулся лично, это небольшая недоработка в законодательстве: нигде не установлена форма обращения, поэтому существует два варианта подачи заявки и получения сведений:

1. Обратиться непосредственно в бюро кредитных историй, предъявить паспорт и оформить при них запрос.

2. Взять с сайта бюро кредитных историй форму запроса, распечатать, заполнить, подписать, нотариально заверить вашу подпись и отправить по почте.

Как узнать, в каких бюро кредитных историй, есть информация о вас? Очень просто: необходимо зайти на сайт Банка России (www.cbr.ru ) в раздел Центральный каталог кредитных историй. Выбрать в меню вариант «физическое лицо» и сформировать запрос, используя паспортные данные или код субъекта кредитной истории из кредитного договора. В ответ на запрос вам на электронную или домашнюю почту придет перечень всех бюро кредитных историй, в которых есть сведения о вас, с указанием адресов и контактных телефонов.

Есть и еще один, более затратный вариант, некоторые банки (входящие в финансовую группу Life, например) за умеренную плату (примерно 750 рублей) предлагают получить и передать вам всю вашу кредитную историю из всех бюро кредитных историй.

Теперь о том, что делать, если вы нашли ошибки в кредитной истории. Все просто - необходимо обратиться в соответствующий банк за справкой о текущем состоянии вашей задолженности (или вспомнить о справке, про которую я писал выше) и направить в «ошибшееся» бюро кредитных историй письмо с требованием исправить данные на основании имеющегося у вас документа.

Никанор Бабурин. специально для Занимаем.ру. 29 Сентября 2011

Идеальных кредитных историй – очень мало. Нужно быть настоящим профессионалом, чтобы с самого начала вести свою кредитную историю по «чемпионскому графику». Но зато каждую или почти каждую из них можно улучшить. Получите свою кредитную историю, чтобы оценить ее и узнать, можно ли вам что-то в ней улучшить?

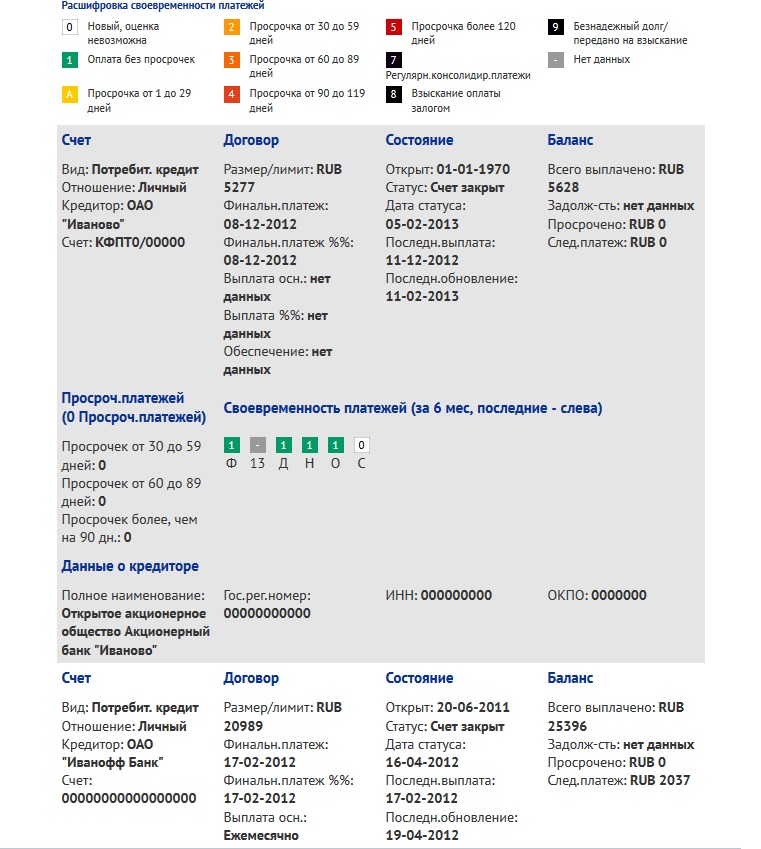

Очень хорошая кредитная история У Александра И. из Новосибирска очень хорошая кредитная история. Из его отчета мы видим, что имея три активных кредита на относительно небольшие суммы, он аккуратно и без задержек выплачивает каждый из них. Так же аккуратно он выплачивал и предыдущие, закрытые кредиты. Кроме того, не слишком часто обращается в банки за новыми займами (последний раз – больше года назад), а обращаясь, чаще получает положительный ответ. Все это вместе рекомендует Александра, как состоятельного и надежного заемщика.

У Александра И. из Новосибирска очень хорошая кредитная история. Из его отчета мы видим, что имея три активных кредита на относительно небольшие суммы, он аккуратно и без задержек выплачивает каждый из них. Так же аккуратно он выплачивал и предыдущие, закрытые кредиты. Кроме того, не слишком часто обращается в банки за новыми займами (последний раз – больше года назад), а обращаясь, чаще получает положительный ответ. Все это вместе рекомендует Александра, как состоятельного и надежного заемщика.

Как улучшить кредитную историю? Продолжать выплачивать кредиты так же аккуратно. С каждым следующим платежом кредитная история будет улучшаться, кредитный рейтинг расти. Дополнительный бонус Александр получит, закрыв один из кредитов. Уровень его закредитованности снизится, а сумма, на которую он сможет рассчитывать при новом обращении в банк – увеличится.

Испорченная кредитная история Андрей Р. испортил свою кредитную историю совсем недавно. Мы видим, что предыдущий кредит Андрей закрыл успешно, в срок и без единой погрешности. Но по текущему кредиту сделал просрочку до 60 дней. Сегодня его кредитная история плохая. Но если Андрей закроет просрочку и в течении оставшегося времени не допустит таких грубых ошибок, его кредитная история исправится. Как улучшить кредитную историю? Строго придерживаться графика платежей по кредиту, временно воздержаться от новых запросов в банки.

Андрей Р. испортил свою кредитную историю совсем недавно. Мы видим, что предыдущий кредит Андрей закрыл успешно, в срок и без единой погрешности. Но по текущему кредиту сделал просрочку до 60 дней. Сегодня его кредитная история плохая. Но если Андрей закроет просрочку и в течении оставшегося времени не допустит таких грубых ошибок, его кредитная история исправится. Как улучшить кредитную историю? Строго придерживаться графика платежей по кредиту, временно воздержаться от новых запросов в банки.

Если бы кредитная история была предметом школьной программы, Игорь К. получил бы за нее «двойку» с двумя минусами. Из восьми открытых кредитов семь – имеют негативную оценку. Просрочки от 30 до 120 дней, высокий уровень закредитованности и постоянные запросы в кредитные организации, откуда, естественно, следуют отрицательные ответы, делают кредитную историю Игоря, мягко говоря, плохой. Несмотря даже на то, что имеются один аккуратно выплачиваемый и один полностью выплаченный и закрытый кредит.

Если бы кредитная история была предметом школьной программы, Игорь К. получил бы за нее «двойку» с двумя минусами. Из восьми открытых кредитов семь – имеют негативную оценку. Просрочки от 30 до 120 дней, высокий уровень закредитованности и постоянные запросы в кредитные организации, откуда, естественно, следуют отрицательные ответы, делают кредитную историю Игоря, мягко говоря, плохой. Несмотря даже на то, что имеются один аккуратно выплачиваемый и один полностью выплаченный и закрытый кредит.

Как улучшить кредитную историю? Срочно погасить все задолженности. Постараться закрыть или рефинансировать несколько кредитов. Производить выплаты регулярно. Прекратить запросы в банковские организации. После того, как ситуация стабилизируется, последовательно взять несколько «вспомогательных» небольших кредитов, чтобы на их примере восстановить свою финансовую репутацию. Процесс это небыстрый и непростой, он может занять несколько лет, но иначе исправить кредитную историю у Игоря не получится.

«Пустая» кредитная история Дмитрий В. Из Екатеринбурга обладает «пустой» кредитной историей. Она не содержит второй части – сведений о предоставленных кредитах и выплатам по ним. Казалось бы, кредитная история нейтральна, но нет: такую кредитную историю следует считать плохой – на три недавних заявки в банк Дмитрий получил отказ и больше в его «активе» ничего нет. Рассчитывать на более или менее значимый кредит в ближайшее время Дмитрию не приходится.

Дмитрий В. Из Екатеринбурга обладает «пустой» кредитной историей. Она не содержит второй части – сведений о предоставленных кредитах и выплатам по ним. Казалось бы, кредитная история нейтральна, но нет: такую кредитную историю следует считать плохой – на три недавних заявки в банк Дмитрий получил отказ и больше в его «активе» ничего нет. Рассчитывать на более или менее значимый кредит в ближайшее время Дмитрию не приходится.

Как улучшить кредитную историю? Дмитрию следует обратиться в банк за кредитом поменьше. Не на 450000 рублей, как ему бы хотелось, а на 25000 или 30000. Вероятность получения небольших денег выше. Затем аккуратно их выплатить, показав себя надежным заемщиком. Кредитная история значительно улучшится, и Дмитрий поступательно сможет приблизиться к желаемой сумме через 3-4 кредита.

Мы разобрали с вами основные примеры и типы кредитных историй. Чтобы точно понять, как оценят в банке вашу кредитную историю, и как ее можно сделать лучше, запросите ее и внимательно ознакомьтесь.

Наш сайт является информационно-аналитическим ресурсом. Все материалы написаны простым, доступным языком, что облегчает восприятие и осознание того, что именно предлагают банки. Мы расскажем вам обо всех нюансах, предоставляемых банками услуг.

HBON.RU в соцсетях© 2014-2015 HBon.ru - Подробная информация об услугах банков Урала и России | 100% полезной информации о банках России для физических лиц. Помощь по банкам (16+) .

Информация на сайте HBON.RU носит ознакомительный характер и не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации. Редакция HBon.ru не несёт ответственности за мнения и информацию, обнародованные в комментариях к материалам.

При перепечатке материалов просим публиковать гиперссылку на HBon.ru, как на источник | Все материалы

И чего только не придумают наши "чины"!

Справку о кредитной истории банк выдать не может.

Похожий документ Вы можете взять в БКИ.

Можно в интернете посмотреть ближайшее бюро кредитных историй и написав заявление, раз в год это можно сделать - бесплатно, они выдадут Вам документ, где будет отражена Ваша кредитная история во всех кредитных организациях, где брали когда-то кредиты.

А с банка можете попросить распечатать расчет кредитного калькулятора - согласно Вашим доходам, но смею заметить, последнее носит чисто информативный характер.

автор вопроса выбрал этот ответ лучшим

в избранное ссылка отблагодарить

MilenkaLen ka [556]

Любой из банков сможет распечатать калькулятор, Вы не в курсе? — более года назад

Polinka201 5 [68.1K]

Практически - все — более года назад

MilenkaLen ka [556]

Спасибо, Вы мне дали надежду, осталось уточнить там, куда требуют документы. — более года назад

MilenkaLen ka [556]

Подскажите ещё, а там будут реквизиты или что-то типа этого, чтобы это было похоже на документ? — более года назад

Polinka201 5 [68.1K]

Попробуйте поговорить с управляющим отделения того банка, с которым будете "решать" свои дела, бывает, что в индивидуальных случаях - решаются и такие вопросы. — более года назад

Справку из банка вы можете взять об отсутствии задолженности. Так же банки предоставляют нестандартные справки - выписки, либо официальные письма с ответом. Если речь идет о выписке из бюро кредитной истории, которое сотрудничает со всеми банками, то обращаться нужно непосредственно в эту организацию. Отправляйте запрос в БКИ и ожидайте ответа. Насколько понял вопрос, то вам нужна нестандартная справка - выписка из банка и выписка из БКИ. Обращаться придется в две организации. По срокам нестандартная справка из банка готовится от 14 до 30 календарных дней. Ответ из БКИ приходит в течении месяца.

в избранное ссылка отблагодарить

Автокредит – удобное средство для приобретения собственной машины при среднем уровне захода. Однако важно быть очень внимательным не только при его оформлении и получении, но и при завершении выплат. Обычно в такой сделке участвуют достаточно крупные суммы и важно знать, действительно ли задолженность полностью погашена. Ради этого в банке выдаётся справка о закрытии автокредита. Что это за документ, и для чего его необходимо получить?

Назначение справки о погашении долгаСправка о полном погашении автокредита – официальный документ, который подтверждает, что вы полностью выполнили все свои обязательства. и кредитная организация больше не имеет к заёмщику никаких претензий. После окончания выплат по любому кредиту информация о заёмщике должна попасть в его кредитную историю в единое бюро. Однако часто данные приходят с запозданием, и любой другой банк может вам отказать в новом кредите, пока не увидит доказательств, что вы рассчитались со старым. В этом случае единственным подтверждением ваших слов, станет справка, заранее полученная в предыдущем банке

Обычно форма такого документа заранее разработана, и на его подготовку уходит всего несколько минут. В некоторых банках (Альфа-Банк, СМП-банк и другие) подобный документ предоставляется бесплатно, другие будут требовать за него комиссию, размер которой достигает 500 рублей. Такие требования часто вызывают возмущение клиентов, которым всё равно приходится дополнительно платить, однако формально выдача документа является дополнительной платной банковской услугой.

В теории банк должен автоматически выдавать документ каждому заёмщику, погасившему кредит. На практике это делается исключительно по требованию, причём в некоторых организациях бесплатно справка будет оформлена только в первый месяц, а потом за неё придётся доплачивать. Информация в бюро кредитных историй может быть отправлена очень поздно, поэтому стоит заранее побеспокоиться о себе.

Почему справку нужно получать обязательноСправка от банка о погашении кредита способна защитить вас от несправедливых претензий. Распространённые случаи и способы обмана клиентов:

Даже очень небольшая сумма, не выплаченная вовремя, сказывается пятном в вашей кредитной истории, и впоследствии могут возникнуть серьёзные проблемы с получением займов. Любая неточность поставит под угрозу доверие к вам как к заёмщику, поэтому стоит об этом побеспокоиться заранее.

Что должно быть указано в банковской справкеОбразец справки о полном погашении кредита и отсутствии претензий можно поискать на сайтах конкретных кредитных организаций, так как этот документ не имеет единой установленной форме. В любом случае в данном документе должно быть указаны имя, отчество и фамилия заёмщика, дата окончания выплат и подтверждение того факта, что ссуда полностью погашена. На документе ставятся печати и подписи ответственных официальных лиц, после чего он приобретает юридическую силу.

Иногда для получения справки недостаточно устного обращения и требуется написать специальное заявление по форме. После этого документ могут выдать в течение трёх рабочих дней. Если банк затягивает процесс, то вы можете обратиться с жалобой в соответствующие инстанции. Скачать справку о погашении автокредита в готовом виде нельзя, этот документ каждый отдельный банк устанавливает самостоятельно.

Алгоритм получения справки:

Иногда задают вопрос: при погашении автокредита даётся ли справка о полном погашении кредита? Ответ однозначен: да, после завершения выплат необходимо получить соответствующий документ во избежание конфликтов. Делается это следующим образом:

Законны ли комиссии банков при выдаче справок? Однозначного ответа нет, так как формально кредитор обязан выдавать расписку в получении средств. Банки, однако, часто утверждают, что такой распиской является чек при оплате последнего взноса, а итоговая справка является дополнительной услугой. Тем не менее, этот документ настоятельно рекомендуется получить.

Требуется включить JavaScript или обновить плеер!