Рейтинг: 4.2/5.0 (1857 проголосовавших)

Рейтинг: 4.2/5.0 (1857 проголосовавших)Категория: Инструкции

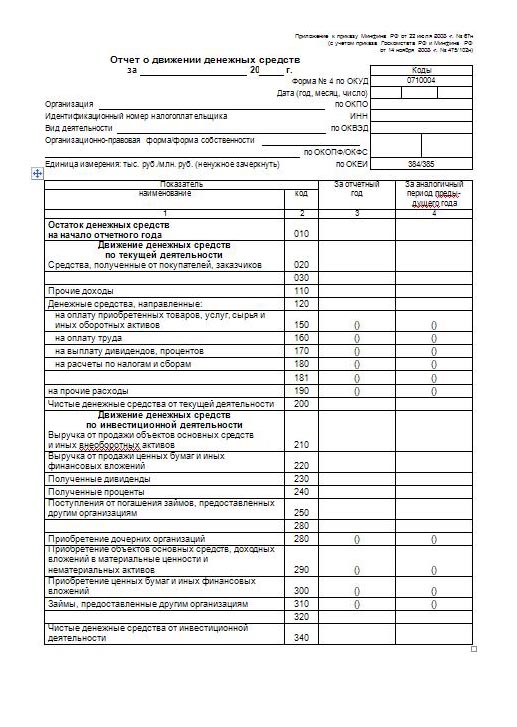

Отчет о движении денежных средств (форма 4 ) включает данные обо всех поступлениях и платежах организации, а также остатках средств на начало и конец 2015 года (п. 6 ПБУ 23/2011 ). Типовая форма такого отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой бухгалтерской отчетности.

Кто обязан составлятьСоставлять форму 4 должны все организации, которые ведут бухучет. Из этого правила есть два исключения. Не представлять такой отчет могут, во-первых, малые предприятия, если и без него можно оценить финансовое положение организации. Во-вторых, некоммерческие организации.

Отчет о движении денежных средств (форма 4 ) содержит данные о трех видах деятельности: текущей, инвестиционной и финансовой. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

Денежные потоки – это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов. Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. В частности, не нужно отражать в отчете:

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011. Остатки денежных средств на начало и конец 2015 года определите в целом по организации с учетом филиалов и представительств. Показатели 2015 года отразите в сопоставлении с аналогичными данными за предыдущий год.

Форма 4: порядок заполненияПравила заполнения отчета о движении денежных средств прописаны в ПБУ 23/2011. В типовой форме отчета о движении денежных средств (форме 4 ) не предусмотрена нумерация строк. Коды можно проставить самостоятельно, взяв их из приложения 4 к приказу Минфина России № 66н. Обязательно так нужно сделать, когда организация сдает отчетность в отделение статистики и другие контролирующие ведомства. Если же отчетность составляете лишь для акционеров или для других пользователей, не являющихся представителями госконтроля, то строки ОДДС нумеровать не обязательно.

Показатели отчета, которые имеют отрицательное значение, отражайте в круглых скобках без знака минус. Так же поступайте, если показатель нужно вычитать при подсчете итогов.

Отчет о движении денежных средств (форма 4 ) заполняется в тысячах или в миллионах рублей. Если организация ведет денежные расчеты в иностранной валюте, то по общему правилу такие суммы платежей или поступлений нужно перевести в рублевый эквивалент. Для этого пересчитайте иностранную валюту в рубли по официальному курсу на дату платежа. Когда же однородных операций в иностранной валюте у организации много, а официальный курс этой валюты менялся незначительно, для пересчета можно применить и средний курс за месяц (либо за более короткий период).

Свернутые показатели в отчетеВ некоторых случаях денежные потоки нужно отражать в отчете свернуто. В частности, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим. Например, свернуто отражайте:

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывайте разницу между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Таким образом, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

4119 «Прочие поступления», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, меньше той, что получили от покупателей, заказчиков и из бюджета;

4129 «Прочие платежи», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, превышает ту, что получили от покупателей, заказчиков и из бюджета.

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50. 51. 52. 55. 57.

Денежные потоки от текущих операцийПо строкам 4110-4100 отразите денежные потоки от текущих операций. Они, как правило, связаны с формированием прибыли (убытка) от продаж. В том числе по строке 4110 укажите общую сумму поступлений денежных средств от текущих операций. Ее можно определить, если сложить показатели строк 4111-4119. По строке 4111 приведите сумму выручки от продажи продукции и сумму авансов от покупателей за вычетом НДС и акцизов. По строке 4119 отразите прочие поступления, например:

По строке 4120 укажите общую сумму платежей по текущим операциям. В нее входят оплата сырья поставщикам, процентов по долговым обязательствам, оплата труда сотрудников, уплаченный налог на прибыль и прочие платежи. Строку 4120 можно определить, если сложить показатели строк 4121-4129. Все платежи укажите в круглых скобках. По строке 4100 отразите сальдо денежных потоков от текущих операций. Определить его можно, если вычесть из показателей строки 4110 показатели строки 4120 .

Денежные потоки от инвестиционных операцийПо строке 4210 отразите величину денежных средств и денежных эквивалентов, которые поступили от инвестиционных операций. Определить ее можно, если сложить показатели строк 4211-4219. По строке 4211 укажите суммы, которые организация получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке, без НДС. По строке 4220 отразите общую сумму платежей по инвестиционной деятельности. По строке 4221 отразите оплату в отчетном году основных средств, нематериальных активов и объектов незавершенного строительства без учета НДС. По строке 4200 отразите сальдо денежных потоков от инвестиционных операций. Определить его можно, если вычесть из показателей строки 4210 показатели строки 4220 .

Денежные потоки от финансовых операцийПо строке 4310 отразите итоговые поступления от финансовых операций. Их можно получить, сложив показатели строк 4311-4319. По строке 4311 укажите сумму кредитов и займов, полученных от банков и других организаций, без учета процентов. По строкам 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. По строке 4320 отразите итоговую сумму платежей по финансовой деятельности. Ее можно получить, если сложить показатели строк 4321-4329. По строке 4321 в круглых скобках отразите сумму займов и кредитов, которые были погашены организацией в отчетном году. По строке 4322 укажите сумму дивидендов, которая была выплачена учредителям. По строке 4300 отразите сальдо денежных потоков от финансовых операций. Его можно получить, если вычесть из показателей строки 4310 показатели строки 4320. По строке 4400 укажите сальдо денежных потоков. Его вы получите, сложив показатели строк 4100. 4200 и 4300. По строке 4450 укажите данные об остатке денежных средств и денежных эквивалентов на начало года. Состав этой величины раскройте в пояснениях к бухгалтерской отчетности.

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях. По строке 4500 укажите остаток денежных средств и денежных эквивалентов на конец отчетного периода. Определить его можно, если к сальдо на начало года прибавить обороты за год и изменения курса иностранной валюты (строка 4400 + строка 4450 + строка 4490 ). По строке 4490 отразите разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если отрицательные курсовые разницы превышают положительные, то полученную разницу покажите в круглых скобках.

Учет и отчетность

Учет и отчетность

ФНС рекомендует компаниям подавать машиночитаемый отчет о движении денежных средств. Бланк документа можно найти на сайте www.gnivc.ru. Как заполнить этот документ правильно?

Данные компанииОтчет о движении денежных средств представляет собой обобщение данных о деньгах компании, а также их эквивалентах. К последним могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования. В отчете нужно отразить платежи фирмы и поступления в нее средств и эквивалентов (то есть денежные потоки), а также остатки средств и эквивалентов на начало и конец отчетного периода. Приказом Минфина от 2 февраля 2011 года №11н утверждено Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). Итак, остановлюсь на порядке заполнения отдельных строк документа.

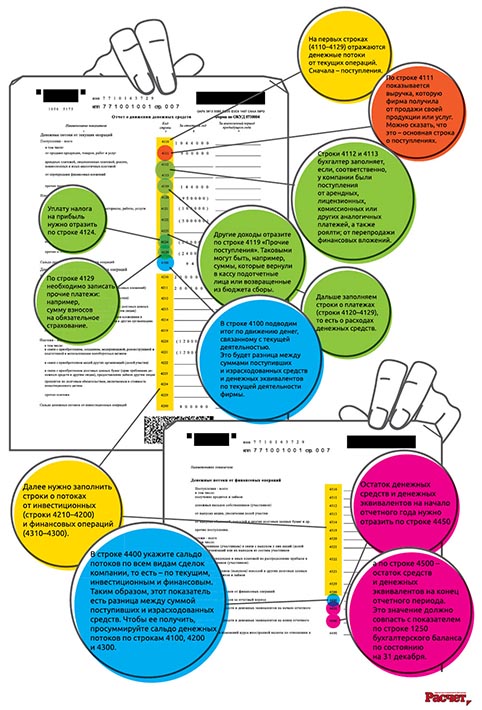

На первых строках (4110–4129) отражаются денежные потоки от текущих операций. Сначала – поступления. По строке 4111 показывается выручка, которую фирма получила от продажи своей продукции или услуг. Можно сказать, что это – основная строка о поступлениях.

Сразу оговорюсь, бухгалтерский баланс, а значит – и отчет о движении денежных средств – удобно заполнять при помощи программы «Налогоплательщик ЮЛ», которую можно скачать на сайте ФНС. Мы так и поступили. Кстати, несомненный плюс сервиса – все строки, по которым отражаются обобщенные суммы («Поступления – всего», «Платежи – всего»), а также сальдо денежных потоков, рассчитываются автоматически; для этого нужно навести курсор на строку и нажать F5.

В отчете нужно отразить платежи фирмы и поступления в нее средств и эквивалентов (то есть денежные потоки), а также остатки средств и эквивалентов на начало и конец отчетного периода.

Строки 4112 и 4113 бухгалтер заполняет, если, соответственно, у компании были поступления от арендных, лицензионных, комиссионных или других аналогичных платежей, а также роялти; от перепродажи финансовых вложений. Другие доходы отразите по строке 4119 «Прочие поступления». Таковыми могут быть, например, суммы, которые вернули в кассу подотчетные лица или возвращенные из бюджета сборы. Дальше заполняем строки о платежах (строки 4120–4129), то есть о расходах денежных средств. Уплату налога на прибыль нужно отразить по строке 4124. По строке 4129 необходимо записать прочие платежи: например, сумму взносов на обязательное страхование. В строке 4100 подводим итог по движению денег, связанному с текущей деятельностью. Это будет разница между суммами поступивших и израсходованных средств и денежных эквивалентов по текущей деятельности фирмы.

Далее нужно заполнить строки о потоках от инвестиционных (строки 4210–4200) и финансовых операций (4310–4300).

В строке 4400 укажите сальдо потоков по всем видам сделок компании, то есть – по текущим, инвестиционным и финансовым. Таким образом, этот показатель есть разница между суммой поступивших и израсходованных средств. Чтобы ее получить, просуммируйте сальдо денежных потоков по строкам 4100, 4200 и 4300. Напомню, что если вы заполняете форму при помощи программы «Налогоплательщик ЮЛ», то она сделает расчеты за вас.

Остаток денежных средств и денежных эквивалентов на начало отчетного года нужно отразить по строке 4450, а по строке 4500 – остаток средств и денежных эквивалентов на конец отчетного периода. Это значение должно совпасть с показателем по строке 1250 бухгалтерского баланса по состоянию на 31 декабря.

Последняя строка в форме – это «Величина влияния изменений курса иностранной валюты по отношению к рублю». Заполнять ее нужно при наличии у компании операций в иностранной валюте.

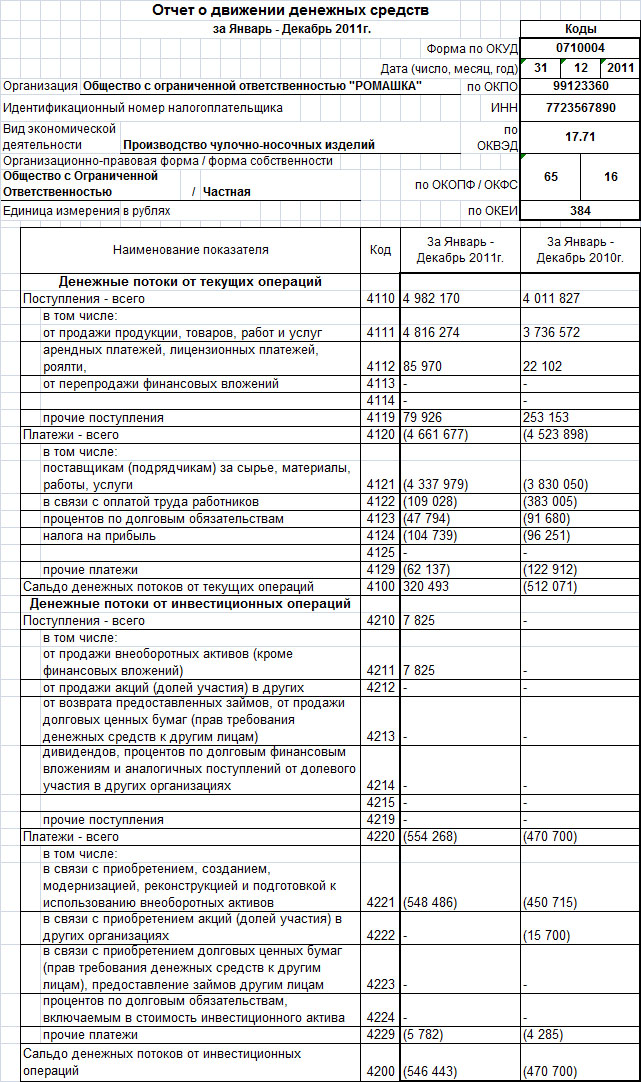

Шаблон программыТеперь расскажу об условиях примера, которые легли в основу подготовленного нами образца отчета. Мы его заполнили при помощи программы «Налогоплательщик ЮЛ». затем распечатали и отсканировали. Обращаю ваше внимание, что рекомендуемая форма имеет штрих-код, поэтому ее невозможно выгрузить в Excel. Итак, общая сумма выручки вымышленного ООО составила 1 044 000 рублей (это были поступления от продажи продукции плюс авансы от покупателей). На сырье и материалы было потрачено 118 000 рублей (из которых 18 000 руб. – это НДС). Затраты на оплату труда составили 500 000 рублей. ООО в текущем году продало бывшее в употреблении транспортное средство, приобрело новое оборудование, взяло кредит, а также выкупило доли у нескольких своих участников. На основе этих условий редакция и создала демонстрационную схему, размещенную на этом развороте.

Как составить отчет о движении денежных средств?

Как распределить денежные потоки, как отразить денежные эквиваленты и движение иностранной валюты, что делать с НДС и как построчно заполнить форму - ответы на эти вопросы в электронной книге «Как составить отчет о движении денежных средств». Скачайте пробную версию бесплатно >>

Если у Вас есть вопрос о том, как составить отчет, задайте его здесь >> Читайте также по теме:В 2011 году Приказом Минфина от 02.02.2011г. №11н было утверждено положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). Его введение обусловлено попыткой приблизить стандарты российского бухгалтерского учета к международным стандартам финансовой отчетности (МСФО).

ПБУ 23/2011 вступило в силу, начиная с отчетности за 2011 год, добавив (как любое нововведение в сфере бухучета) дополнительных трудностей в работу бухгалтерии.

Новое ПБУ устанавливает правила составления отчета о движении денежных средств (форма 4 бухгалтерской отчетности) коммерческими организациями, за исключением кредитных организаций.

В соответствии с новым ПБУ, в отчете о движении денежных средств отражаются не только данные о денежных средствах. Начиная с 2011 года, в Отчете следует отражать информацию о денежных эквивалентах (высоколиквидных финансовых вложениях).

Обратите внимание:Согласно п.5 ПБУ 23/2011, высоколиквидные финансовые вложения это вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты ) .

Изменения, касающиеся показателей, характеризующих денежные средства, внесены не только в форму отчета о движении денежных средств. В бухгалтерском балансе строка, ранее называвшаяся «Денежные средства», начиная с отчетности за 2011 год, стала называться «Денежные средства и денежные эквиваленты »

Показатели бухгалтерского баланса не содержат информации о структуре поступления и выбытия денежных средств, что влечет за собой проблему оценки фактического финансового положения организации. Отчет о движении денежных средств, является расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

К денежным эквивалентам относятся, например, депозиты организации «до востребования» в банках.

В отчете о движении денежных средств организации отражаются:

Денежными потоками организации не являются :

В отчете о движении денежных средств, как и раньше, отражаются отдельно денежные потоки:

При этом, платежи и поступления от одной операции могут относиться к разным видам денежных потоков.

При погашении кредита обе указанные части могут выплачиваться одной суммой. В этом случае организация делит единую сумму на соответствующие части и отражает их в отчете о движении денежных средств раздельно.

Обратите внимание:В соответствии с п.12 ПБУ 23/2011, денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как денежные потоки от текущих операций.

Руководствуясь положениями по бухгалтерскому учету, в нашей статье мы заполним отчет о движении денежных средств ООО «Ромашка» с комментариями и пояснениями.

Обратите внимание:Отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям (п.85 Положения по ведению бухгалтерского учета и отчетности в РФ, Приказ Минфина от 29.07.1998г. №34н) .

1.Порядок отражения денежных потоков организации.

Согласно правилам, установленным ПБУ 23/2011, информацию о денежных потоках необходимо отражать таким образом, чтобы пользователи отчетности могли составить представление о реальном финансовом положении и платежеспособности компании.

Обратите внимание:В соответствии с п.15 ПБУ 23/2011, каждый существенный вид поступлений в организацию денежных средств и (или) денежных эквивалентов отражается в отчете о движении денежных средств отдельно от платежей организации.

В соответствии с п.16 ПБУ 23/2011, денежные потоки отражаются в отчете свернуто. когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам.

Пункт 16 нового ПБУ призывает организации показывать суммы НДС «свернуто». Это означает, что из сумм полученных платежей мы должны вычесть сумму «входящего» НДС, а из сумм уплаченных – вычесть «исходящий» НДС, так же не показывается в отчете НДС, уплаченный в бюджет.

Суммы НДС «исходящего» складываются с НДС, уплаченным в бюджет, из полученной суммы вычитается НДС «входящий» и сальдо расчетов по НДС отражается в составе прочих поступлений, если оно положительное и прочих платежей, если оно отрицательное.

Подобный порядок заполнения может вызвать немало трудностей у бухгалтера, если в организации оживленный денежный оборот, разные ставки НДС, экспортные операции и операции, не облагающиеся НДС. Он не сможет больше при заполнении отчета опираться на анализ счетов 50, 51, 52, т.к. из всех оборотов необходимо «выдернуть» НДС.

На составление отчета о движении денежных средств в крупной компании могут потребоваться недели. Поэтому, рекомендуем не забывать о положениях учетной политики организации, в которых можно отразить метод расчета показателей, попадающих в отчет о движении денежных средств, руководствуясь ПБУ 21/2008 «Учетная политика организации».

В соответствии с п.6 ПБУ 21/2008, учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Показатели отчета о движении денежных средств организации отражаются в рубляхРФ .

Величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ на дату осуществления или поступления платежа

Обратите внимание:Разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в отчете о движении денежных средств отдельно от текущих, инвестиционных и финансовых денежных потоков организации как влияние изменений курса иностранной валюты по отношению к рублю.

2.Показатели отчета о движении денежных средств за предыдущий период.

Показатели отчета за прошлый год переносятся из отчета о движении денежных средств за 2010г. с корректировками в целях сопоставимости данных.

В соответствии с п.10 ПБУ 4/99 «Бухгалтерская отчетность организации», если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Т.е. данные отчета о движении денежных средств за 2010г. необходимо скорректировать:

Внести прочие изменения, влияющие на сопоставимость показателей.

Если корректировка прошлогодних показателей затруднительна, необходимо рассчитать показатели на основании данных бухгалтерского учета за 2010 год (что означает фактически составление нового отчета о движении денежных средств за 2010 год).

Обратите внимание:При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина от 02.07.2010г. №66н «О формах бухгалтерской отчетности организации»).

3.Заполнение раздела «Денежные потоки от текущих операций».

Раздел «денежные потоки от текущих операций» содержит показатели, характеризующие поступления и выбытия денежных средств, связанные с основной деятельностью организации (поступления от покупателей и оплаты поставщикам).

Так же в этом разделе отражаются:

3. Сальдо денежных потоков от текущих операций (поступления от текущих операций за минусом платежей по текущим операциям).

Обратите внимание:В соответствии с п.12 ПБУ 23/2011, денежные потоки организации, которые не могут быть однозначно классифицированы в соответствии спунктами 8-11Положения, классифицируются как денежные потоки от текущих операций .

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

Поступления – всего (строка 4110 ) – указывается общая сумма поступлений от текущих операций (рассчитывается, как сумма строк 4111 -4119 ).

от продажи продукции, товаров, работ и услуг (строка 4111 ) – указывается сумма поступивших денежных средств и эквивалентов на расчетные счета и в кассу организации (а так же на счета учета денежных эквивалентов) за реализованные товары, работы, услуги (в т.ч. комиссионные и агентские вознаграждения).

Данные поступления отражаются в регистрах бухгалтерского учета по дебету следующих счетов:

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей (строка 4112 ) – указывается сумма поступивших денежных средств и эквивалентов в счет арендных платежей, роялти, комиссионных и иных аналогичных платежей.

Данные поступления так же отражаются по дебету счетов 50, 51, 52, 58, 76, за вычетом сумм:

Обратите внимание:Если при вычете вышеуказанных сумм из суммы поступлений получен отрицательный результат, то эту сумму следует отражать по строкам 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» и/или 4129 «прочие платежи».

от перепродажи финансовых вложений (строка 4113 ) – указывается сумма поступивших денежных средств и эквивалентов по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

Обратите внимание:В соответствии с п.17 ПБУ 23/2011, денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Таким образом, поступления от финансовых вложений показываются только в сумме экономической выгоды, полученной организацией (общая сумма поступлений за вычетом сумм потраченных на приобретение реализованных финансовых вложений).

(строки 4114 - 4118 ) – указываются наименования дополнительных строк и суммы поступлений соответствующие этим наименованиям.

В дополнительных строках бухгалтер может отразить, с учетом уровня существенности, поступления по текущей деятельности, не учитываемые в суммах поступлений по другим строкам.

Такими поступлениями могут быть те поступления, которые нельзя однозначно классифицировать.

Суммы этих поступлений отражаются по тем же принципам, что и суммы поступлений от реализации по строке 4111 .

прочие поступления (строка 4119 ) – указывается сумма прочих поступлений от текущей деятельности организаций. Такими поступлениями могут быть:

Суммы этих поступлений отражаются по тем же принципам, что и суммы поступлений от реализации по строке 4111 .

Суммы косвенных налогов, полученные организацией из бюджета (например - возмещение НДС), отражаются по данной строке «свернуто».

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

Платежи – всего (строка 4120 ) – указывается сумма платежей по текущим операциям (рассчитывается, как сумма строк 4121 -4129 ). Показатели по строке 4120 и по строкам 4121-4129 указываются в круглых скобках.

поставщикам (подрядчикам) за сырье, материалы, работы, услуги (строка 4121 ) – указывается сумма платежей поставщикам и подрядчиком за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации.

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

в связи с оплатой труда работников (строка 4122 ) – указывается сумма платежей, связанных с оплатой труда сотрудникам организации (в том числе платежи за сотрудников организаций в пользу третьих лиц).

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

процентов по долговым обязательствам (строка 4123 ) – указывается сумма платежей, связанных с оплатой процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционного актива.

налога на прибыль (строка 4124 ) – указывается сумма платежей, связанных с оплатой налога на прибыль организации, включая авансовые платежи налога, за исключением налога на прибыль организаций непосредственно связанного с инвестиционными или финансовыми операций организации.

(строки 4125-4128 ) – указываются наименования дополнительных строк и суммы платежей соответствующие этим наименованиям.

В дополнительных строках бухгалтер может отразить, с учетом уровня существенности, платежи по текущей деятельности, не учитываемые в суммах платежей по другим строкам.

Такими платежами могут быть платежи, которые нельзя однозначно классифицировать.

Суммы этих платежей отражаются по тем же принципам, что и суммы платежей поставщикам и подрядчиком за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации по строке 4121 .

прочие платежи (строка 4129 ) – указывается сумма прочих платежей, связанных с текущей деятельности организаций. Такими платежами могут быть:

Суммы прочих платежей отражаются по тем же принципам, что и суммы платежей поставщикам и подрядчиком за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации по строке 4121 .

Суммы косвенных налогов, уплаченные организацией в бюджет (например - НДС) отражаются по данной строке «свернуто».

Сальдо денежных потоков от текущих операций (строка 4100 ) – указывается сумма разницы между поступлениями от текущих операций и платежами по текущим операциям.

Если полученный результат отрицателен, то он указывается в круглых скобках.

1.Заполнение раздела «Денежные потоки от инвестиционных операций».

В этом разделе организации отражают движения денежных средств, связанные с инвестиционной деятельностью – приобретением, созданием или выбытием внеоборотных активов.

В соответствии с п.10 ПБУ 23/2011, информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской отчетности организации уровень затрат организации, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих денежные поступления в будущем.

Примеры денежных потоков от инвестиционных операций:

поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4210 ) – указывается общая сумма поступлений от инвестиционных операций (рассчитывается, как сумма строк 4211 -4219 )

от продажи внеоборотных активов (кроме финансовых вложений) (строка 4211 ) – указывается сумма поступлений денежных средств и их эквивалентов, связанных с реализацией внеоборотных активов.

Например, поступления от реализации:

Данные поступления отражаются в регистрах бухгалтерского учета по дебету следующих счетов:

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

от продажи акций (долей участия) в других организациях (строка 4212 ) – указывается сумма поступлений от продажи акций и долей в уставных капиталах других организаций.

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) (строка 4213 ) – указывается сумма поступлений:

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях (строка 4214 ) – указывается сумма поступлений дивидендов, других видов выплат в связи с долевым участием в других организациях, а так же суммы полученных процентов по долговым ценным бумагам и предоставленных другим организациям займам.

прочие поступления (строка 4219 ) – указывается сумма прочих поступлений, связанных с инвестиционной деятельностью организации, например – доходы от участия в совместной деятельности.

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4220 ) – указывается сумма платежей по инвестиционным операциям (рассчитывается, как сумма строк 4221 -4229 ). Показатели по строке 4220 и по строкам4221-4229 указываются в круглых скобках.

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (строка 4221 ) – указывается сумма платежей контрагентам, а так же выплаты сотрудникам организации, связанным с операциями по приобретению, созданию, модернизации, реконструкции и подготовке к использованию внеоборотных активов.

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

в связи с приобретением акций (долей участия) в других организациях (строка 4222 ) – указывается сумма платежей, связанных с приобретением акций и долей в уставных капиталах других организаций.

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам (строка 4223 ) – указывается сумма платежей, направленных:

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива (строка 4224 ) – указывается сумма уплаченных процентов, относящихся на увеличение стоимости инвестиционного актива.

прочие платежи (строка 4229 ) – указывается сумма платежей:

Сальдо денежных потоков от инвестиционных операций (строка 4200 ) – указывается сумма разницы между поступлениями от инвестиционных операций и платежами по инвестиционным операциям.

Если полученный результат отрицателен, то он указывается в круглых скобках.

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ лист 1.

1.Заполнение раздела «Денежные потоки от финансовых операций».

В разделе «Денежные потоки от финансовых операций» отражаются суммы денежных потоков, связанных с привлечением финансирования на долговой или долевой основе.

Такие операции влекут за собой изменения структуры и величины:

Примеры денежных потоков от финансовых операций:

ПОСТУПЛЕНИЯ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4310 ) – указывается общая сумма поступлений от финансовых операций (рассчитывается, как сумма строк 4311 -4319 )

получение кредитов и займов (строка 4311 ) – указывается сумма поступлений денежных средств и их эквивалентов в качестве кредитов и займов (включая поступления по беспроцентным займам).

денежных вкладов собственников (участников) (строка 4312 ) – указывается сумма денежных вкладов собственников (участников) организации, не приводящих к увеличению долей участия.

от выпуска акций, увеличения долей участия (строка 4313 ) – указывается сумма поступлений полученных в счет оплаты:

от выпуска облигаций, векселей и других долговых ценных бумаг и др. (строка 4314 ) – указывается сумма поступлений от оплаты:

прочие поступления (строка 4319 ) – указывается сумма прочих поступлений, связанных с финансовыми операциями организации.

ПЛАТЕЖИ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4320 ) – указывается сумма платежей по финансовым операциям (рассчитывается, как сумма строк 4321 -4329 ). Показатели по строке 4320 и по строкам 4321-4329 указываются в круглых скобках.

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников (строка 4321 ) – указывается сумма выплат:

на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (строка 4322 ) – указывается сумма фактических выплат дивидендов и иных сумм, связанных с распределением прибыли в пользу собственников (участников).

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов (строка 4323 ) – указывается сумма платежей, направленных на погашение долговых обязательств (кредитов, займов, собственных векселей и прочих долговых бумаг) за исключением сумм уплачиваемых процентов.

прочие платежи (строка 4329 ) – указывается сумма прочих платежей, связанных с финансовыми операциями организации. В этой строке могут отражаться, например, лизинговые платежи, уплачиваемые организацией.

Сальдо денежных потоков от финансовых операций (строка 4300 ) – указывается сумма разницы между поступлениями от финансовых операций и платежами по финансовым операциям.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Сальдо денежных потоков за отчетный период (строка 4400 ) – указывается сумма, полученная путем сложения:

Если полученный результат отрицателен, то он указывается в круглых скобках.

Остаток денежных средств и денежных эквивалентов на начало отчетного периода (строка 4450 ) – указывается сумма остатка денежных средств и денежных эквивалентов на начало года.

Этот показатель должен быть увязан с показателем строки бухгалтерского баланса 1250 «Денежные средства и денежные эквиваленты» на начало года. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода (строка 4500 ) – указывается сумма остатка денежных средств и денежных эквивалентов на конец года.

Этот показатель должен быть увязан с показателем строки бухгалтерского баланса 1250 «Денежные средства и денежные эквиваленты» на конец года. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения.

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490 ) – указывается «свернуто» итоговая сумма курсовых разниц, возникших в связи с пересчетом в рубли валютных денежных средств и эквивалентов.

Сумма разницы определяется следующим образом:

Величина влияния изменения курса иностранной валюты по отношению к рублю = общая сумма положительных курсовых разниц за отчетный год – общая сумма отрицательных курсовых разниц за отчетный год.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Данные для определения итогового сальдо по курсовым разницам отражаются на счете бухгалтерского учета 91 «прочие доходы и расходы».

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ лист 2.

В учетной политике организации для целей бухгалтерского учета необходимо отразить следующую информацию:

1. Уровень существенности и порядок его расчета (например – 15% от статьи движения денежных средств).

2. Порядок отделения денежных эквивалентов от других финансовых вложений.

3. Методы классификации (с последующим отражением в отчете о движении денежных средств) денежных потоков, не указанных в пунктах 9 - 11 ПБУ 23/2011.

4. Методологию пересчета в рубли денежных потоков в иностранной валюте.

5. Порядок свернутого представления денежных потоков.

6. другие пояснения, необходимые для понимания информации, представленной в отчете о движении денежных средств.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Цитата:

"Добрый день! А как "вытащить НДС" из поступлений или платежей? "

Берем анализ счета 51 в корреспонденции с 60, 62, 76 и проверяем - кто кому куда платил и есть ли НДС и если есть, то по какой ставке. При больших объемах и разных ставках НДС может быть весьма утомительным занятием.

Это если в программе заранее не настроили. А если все настроено - должен сам вытащиться.

![]()

Добрый вечер! Простите за возможно глупый вопрос, я только учусь. Но подскажите как "остаток денежных средств и денежных эквивалентов на конец отчетного перида" может сойтись с строкой бух.баланса 1250, если в отчете о движении ден. средств в поступления и платежах вычитается ндс? Ведь в бух. балансе сумма ден.средств не вычитает его?

![]()

Здравствуйте! Помогите!) При составлении отчета оддс возникла такая ситуация.Деньги на депозитах изначально я приравниваю к денежным эквивалентам. За год у меня "ушло" на депозит с р/сч 14 500 тыс. р. Вопрос в том, по какой строке эту разницу отразить. Если вообще не отражать суммы по депозитам, то остаток на конец периода не идет именно на сумму 14 500. Спасибо заранее. я запуталась совсем уже))

Цитата:

"Добрый вечер! Простите за возможно глупый вопрос, я только учусь. Но подскажите как "остаток денежных средств и денежных эквивалентов на конец отчетного перида" может сойтись с строкой бух.баланса 1250, если в отчете о движении ден. средств в поступления и платежах вычитается ндс? Ведь в бух. балансе сумма ден.средств не вычитает его? "

Сходиться сумма будет потому, что НДС вы именно сворачиваете. Сумма НДС, на которую Вы уменьшаете приходы/расходы должна быть одной и той же.

Соответственно, уменьшив сумму поступлений и сумму расходов на одну и ту же сумму, остаток Вы никак не измените.

Цитата:

"Вопрос в том, по какой строке эту разницу отразить. Если вообще не отражать суммы по депозитам, то остаток на конец периода не идет именно на сумму 14 500. Спасибо заранее. я запуталась совсем уже)) "

День добрый. К сожалению, не видя Вашей отчетности, угадать тяжело.

"Денежными потоками организации не являются :

платежи, связанные с инвестированием их в денежные эквиваленты (например - суммы, направленные с расчетных счетов на депозитные счета); "

Соответственно, нет речи о какой либо разнице в ОДДС. Возможно, у Вас это не так?

Если в ДДС у Вас все правильно, то, возможно, в балансе Вы эту сумму (14 500) в фин.вложениях отражаете?

![]()

Тут такая ситуация: за отчетный год организация перечислила на депозит 23 млн, а вернулось с депозита 37,5 млн. Если вообще не учитывать эти суммы, то и остаток ДС на конец года не идет именно на сумму разницы - 14,5 млн. По логике, если бы организация перечислила на депозит и вернулось с депозита одинаковую сумму, тогда все просто - не показывать в ДДС и все. А у меня разница возникает. глав. бух. сказала, что остаток на конец годав должен "идти" с остатками по сч. 51,50. и еще попутно вопросик - суммы ден. средств на депозитах на НАЧАЛО и КОНЕЦ периода я должна показывать в отчете в соотв. строках? Спасибо!

![]()

У меня такая же ситуация.Т.к. размещение денежных средств в депозиты не формирует денежный поток организации в "Отчете о движении денежных средств" я их не показываю.С другой стороны размещение ДС на депозитных счетах не что иное как финансовые вложения (цель извлечения дохода) и отражается в балансе по стр.1240. Я склоняюсь к тому, что у меня будет расхождение между этими двумя формами и поясню я это в Пояснительной записке. Или может у кого-нибудь есть другое мнение,поделитесь

Цитата:

"У меня такая же ситуация.Т.к. размещение денежных средств в депозиты не формирует денежный поток организации в "Отчете о движении денежных средств" я их не показываю. "

"С другой стороны размещение ДС на депозитных счетах не что иное как финансовые вложения (цель извлечения дохода) и отражается в балансе по стр.1240. "

Отчего же? Вспомните, как называется строка 1250 бух.баланса:

Денежные средства и денежные эквиваленты (строка 1250) - указывается сумма остатка наличных и безналичных денежных средств и денежных эквивалентов (высоколиквидных финансовых вложений) на конец отчетного периода.

В состав денежных средств и эквивалентов включаются суммы остатков:

Цитата:

"Я склоняюсь к тому, что у меня будет расхождение между этими двумя формами и поясню я это в Пояснительной записке. "

Так тоже можно. Почему нет.

![]()