.jpg)

Рейтинг: 4.7/5.0 (1845 проголосовавших)

Рейтинг: 4.7/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Минфина России от 9 июня 2016 г. № 80н “О внесении изменений в Порядок составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утвержденный приказом Министерства финансов Российской Федерации от 30 ноября 2015 г. № 187н”

Обзор документа

Обзор документа

В целях организации процесса исполнения федерального бюджета приказываю:

1. Внести в Порядок составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утвержденный приказом Министерства финансов Российской Федерации от 30 ноября 2015 г. № 187н (зарегистрирован в Министерстве юстиции Российской Федерации 8 декабря 2015 г. регистрационный № 39996; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 10.12.2015, 0001201512100023) (далее - Порядок), следующие изменения:

1) абзац второй пункта 3 после слов "Утвержденные бюджетные ассигнования по расходам федерального бюджета" дополнить словами ", источникам финансирования дефицита федерального бюджета";

2) пункт 10 дополнить новым абзацем восьмым следующего содержания:

"в связи с перераспределением бюджетных ассигнований в целях увеличения объемов зарезервированных бюджетных ассигнований, предусмотренных пунктами 9 и 10 части 1 статьи 21 Федерального закона от 14 декабря 2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год" (Собрание законодательства Российской Федерации, 2015, № 51, ст. 7230).";

3) в абзаце первом пункта 10.1.1 после слов "(проект федерального закона о внесении изменений в Закон)" дополнить словами "и проекты решений Правительства Российской Федерации, связанных с перераспределением бюджетных ассигнований в целях увеличения объемов зарезервированных бюджетных ассигнований, предусмотренных пунктом 9 части 1 статьи 21 Федерального закона от 14 декабря 2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год",";

4) пункт 10.2 дополнить новыми абзацами четырнадцатым и пятнадцатым следующего содержания:

"8) 115 - изменения, вносимые в связи с перераспределением бюджетных ассигнований в целях увеличения объемов зарезервированных бюджетных ассигнований, предусмотренных пунктом 9 части 1 статьи 21 Федерального закона от 14 декабря 2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год";

9) 116 - изменения, вносимые в связи с перераспределением бюджетных ассигнований в целях увеличения объемов зарезервированных бюджетных ассигнований, предусмотренных пунктом 10 части 1 статьи 21 Федерального закона от 14 декабря 2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год".";

5) в абзаце четвертом пункта 11 слова "(при представлении предложений в части изменения бюджетных ассигнований по расходам федерального бюджета и лимитов бюджетных обязательств)" исключить;

6) пункт 11.1.5 дополнить абзацами сорок пятым - сорок восьмым следующего содержания:

"34) 341 - изменения, вносимые в случае перераспределения бюджетных ассигнований, предусмотренных в 2016 году на реализацию мероприятий федеральной целевой программы "Поддержание, развитие и использование системы ГЛОНАСС на 2012 - 2020 годы";

35) 342 - изменения, вносимые в случае перераспределения бюджетных ассигнований, предусмотренных в 2016 году на реализацию мероприятий федеральной целевой программы "Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года", а также в связи с утверждением государственной программы Российской Федерации "Социально-экономическое развитие Крымского федерального округа на период до 2020 года";

36) 343 - изменения, вносимые в случае перераспределения бюджетных ассигнований, предусмотренных в 2016 главному распорядителю средств федерального бюджета на оказание государственных услуг, в целях увеличения бюджетных ассигнований на уплату налогов, сборов, пеней и штрафов, на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам;

37) 344 - изменения, вносимые в случае перераспределения бюджетных ассигнований в целях увеличения в 2016 году объема бюджетных ассигнований, предусмотренных на обслуживание государственного долга Российской Федерации.";

7) пункт 11.1.6 дополнить новым абзацем десятым следующего содержания:

"9) в справках (ф. 0501055) согласно приложению № 10 в части внесения изменений в случае увеличения бюджетных ассигнований текущего финансового года на оплату заключенных государственных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных контрактов оплате в отчетном финансовом году, - в объеме, не превышающем остатка не использованных на начало текущего финансового года лимитов бюджетных обязательств на исполнение указанных государственных контрактов, в поле "Дополнительная информация" указываются слова "остатки по контрактам прошлого года".";

8) пункт 11.1.7.1 дополнить абзацем следующего содержания:

"справки (ф. 0501055) согласно приложению № 10, содержащие предложения по увеличению бюджетных ассигнований и лимитов бюджетных обязательств, в которых в поле "Дополнительная информация" указаны слова "остатки по контрактам прошлого года".";

9) приложение № 9 к Порядку изложить в редакции согласно приложению № 1 к настоящему приказу;

10) Раздел I "Расходы федерального бюджета" приложения № 15 к Порядку изложить в следующей редакции:

«Раздел I. Расходы федерального бюджетаПолучите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Статья 217. Сводная бюджетная роспись[инфо] (в ред. Федерального закона от 26.04.2007 N 63-ФЗ (ред. 01.12.2007) )

1. Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Утверждение сводной бюджетной росписи и внесение изменений в неё осуществляется руководителем финансового органа.

2. Порядок составления и ведения сводной бюджетной росписи бюджетов государственных внебюджетных фондов устанавливается органом управления государственного внебюджетного фонда.

2.1. Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете.

В случае принятия закона (решения) о внесении изменений в закон (решение) о бюджете руководитель финансового органа (органа управления государственным внебюджетным фондом) утверждает соответствующие изменения в сводную бюджетную роспись.

[о пункте] (п. 2.1 введён Федеральным законом от 22.10.2014 N 311-ФЗ)

3. В сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете:

Средства федерального бюджета, указанные в абзаце пятом настоящего пункта, предусматриваются Министерству финансов Российской Федерации. Средства бюджета субъекта Российской Федерации, местного бюджета, указанные в абзаце пятом настоящего пункта, предусматриваются соответствующему финансовому органу либо в случаях, установленных законом субъекта Российской Федерации, муниципальным правовым актом представительного органа муниципального образования, регулирующими бюджетные правоотношения (за исключением закона (решения) о бюджете), главному распорядителю бюджетных средств. Порядок использования (порядок принятия решений об использовании, о перераспределении) указанных в абзаце пятом настоящего пункта средств устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией, за исключением случаев, установленных настоящим Кодексом.

Внесение изменений в сводную бюджетную роспись по основаниям, установленным настоящим пунктом, осуществляется в пределах объема бюджетных ассигнований, утвержденных законом (решением) о бюджете, за исключением оснований, установленных абзацами восьмым и десятым настоящего пункта, в соответствии с которыми внесение изменений в сводную бюджетную роспись может осуществляться с превышением общего объема расходов, утвержденных законом (решением) о бюджете.

При внесении изменений в сводную бюджетную роспись уменьшение бюджетных ассигнований, предусмотренных на исполнение публичных нормативных обязательств и обслуживание государственного (муниципального) долга, для увеличения иных бюджетных ассигнований без внесения изменений в закон (решение) о бюджете не допускается.

[о пункте] [о пункте] (п. 3 в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

4. Порядком составления и ведения сводной бюджетной росписи предусматривается утверждение показателей сводной бюджетной росписи и лимитов бюджетных обязательств по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов либо по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов.

[инфо] (в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение лимитов бюджетных обязательств по группам, подгруппам (группам, подгруппам и элементам) видов расходов классификации расходов бюджетов, в том числе дифференцированно для разных целевых статей и (или) видов расходов бюджета, главных распорядителей бюджетных средств.

[инфо] (в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

При составлении и ведении сводной бюджетной росписи федерального бюджета её показатели утверждаются по главным распорядителям средств федерального бюджета, разделам, подразделам, целевым статьям (государственным программам Российской Федерации и непрограммным направлениям деятельности), группам видов расходов классификации расходов федерального бюджета.

[о пункте] [о пункте] (п. 4 в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

5. Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190. 191 настоящего Кодекса.

Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись, в том числе дифференцированно по различным видам оснований, указанным в настоящей статье.

[инфо] (в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

6. В сводную бюджетную роспись включаются бюджетные ассигнования по источникам финансирования дефицита бюджета, кроме операций по управлению остатками средств на едином счёте бюджета.

[инфо] (в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

7. В соответствии с решениями Министра финансов Российской Федерации (руководителя органа управления государственным внебюджетным фондом Российской Федерации) дополнительно к основаниям, установленным пунктом 3 настоящей статьи, может осуществляться внесение изменений в сводную бюджетную роспись федерального бюджета (сводную бюджетную роспись бюджета государственного внебюджетного фонда Российской Федерации) без внесения изменений в федеральный закон о федеральном бюджете (федеральный закон о бюджете государственного внебюджетного фонда Российской Федерации) по следующим основаниям:

При внесении изменений в сводную бюджетную роспись федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) в соответствии с настоящим пунктом увеличение бюджетных ассигнований на оплату труда без внесения изменений в федеральный закон о федеральном бюджете (федеральный закон о бюджете государственного внебюджетного фонда Российской Федерации) не допускается, за исключением случаев, установленных абзацем тринадцатым настоящего пункта.

[о пункте] [о пункте] (п. 7 в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

7.1. Общий объем бюджетных ассигнований, утвержденных сводной бюджетной росписью федерального бюджета, может превысить общий объем расходов федерального бюджета, утверждённый федеральным законом о федеральном бюджете на текущий финансовый год, на объем бюджетных ассигнований на предоставление имущественного взноса, осуществляемого в соответствии с пунктом 14 статьи 241 настоящего Кодекса.

[о пункте] (п. 7.1 введён Федеральным законом от 26.12.2014 N 449-ФЗ)

8. Законами субъектов Российской Федерации и муниципальными правовыми актами представительных органов муниципальных образований, регулирующими бюджетные правоотношения (за исключением закона субъекта Российской Федерации о бюджете субъекта Российской Федерации, закона субъекта Российской Федерации о бюджете территориального государственного внебюджетного фонда и муниципального правового акта представительного органа муниципального образования о местном бюджете), могут предусматриваться дополнительные основания для внесения изменений в сводную бюджетную роспись без внесения изменений в закон (решение) о бюджете в соответствии с решениями руководителя финансового органа (руководителя органа управления территориальным государственным внебюджетным фондом) и (или) могут предусматриваться положения об установлении указанных дополнительных оснований в законе (решении) о бюджете.

[о пункте] (п. 8 введён Федеральным законом от 22.10.2014 N 311-ФЗ)

Раздел посвящён кодексам и законам Российской Федерации. База Договор-Юрист.Ру ежедневно проверяется и обновляется. Здесь вы можете найти самые последние действующие редакции Бюджетный кодекс. Комментарии к статьям кодекса вы можете получить, нажав кнопку «Задать вопрос ». По любой статье кодекса вам будет дан самый подробный персональный комментарий с учётом вашей ситуации. Живое онлайн обсуждение норм законов – это лучший способ разобраться в хитросплетениях российского законодательства.

На сайте предусмотрен удобный поиск статей, например «ст. 217 БК РФ », вам сразу будет предоставлена статья законодательного документа, судебная практика и комментарии к нему.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

БюджетНалоговые отношенияБухгалтерский учет и отчетностьАудиторская деятельностьГосударственный долгРезервный фондФонд национального благосостоянияМеждународные финансовые отношения и международное сотрудничествоРеформыФинансовые рынкиСтраховая деятельностьБанковская деятельностьКредитная кооперацияМикрофинансовая деятельностьОрганизация и проведение лотерей, азартных игрЭлектронный бюджетПроизводство и реализация защищенной от подделок полиграфической продукцииПроизводство, переработка и обращение драгоценных металлов и драгоценных камнейИнвестирование средств для финансирования накопительной пенсииФинансовые взаимоотношения с регионами и муниципальными образованиямиГосударственная поддержка жилищного (ипотечного) кредитованияФедеральная информационная адресная система

Министерство финансов Российской Федерации Официальный сайт

109097, Москва, ул. Ильинка, д.9

+7 (495) 987-91-01

Утвержден

приказом Росархива

от 19 января 2016 г. № 5

Настоящий Порядок разработан в соответствии с пунктом 1 статьи 221, статьями 217 и 242 Бюджетного кодекса, приказами Минфина России от 01 июля 2013 г. № 65н (в ред. Приказа Минфина России от 01.12.2015 г. № 190н) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", 20 ноября 2007 г. № 112н (в ред. Приказа Минфина России от 23.09.2013 г. № 98н) «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» и 30 ноября 2015 г. № 187н «Об утверждении Порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета)» и устанавливает на 2016 год порядок составления, утверждения и ведения бюджетных смет (далее – сметы) федеральных казенных учреждений, подведомственных Росархиву.

Сметы федеральных казенных учреждений, подведомственных Росархиву (далее – учреждения), утверждаются Росархивом на период одного финансового года по форме согласно Приложению № 1.

Сметы составляются на основании доведенных до учреждений в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

Показатели сметы формируются в разрезе кодов вида расходов федерального бюджета бюджетной классификации Российской Федерации с обязательной аналитической расшифровкой направлений расходов.

Смета составляется в двух экземплярах, утверждается руководителем Росархива, (или заместителем руководителя, уполномоченным утверждать смету), и заверяется гербовой печатью Росархива.

Смета согласовывается с начальником отдела финансово-экономической работы и организации государственных закупок Росархива или его заместителем, и подписывается руководителем учреждения и начальником экономической службы (или главным бухгалтером) учреждения.

Ведением сметы является внесение изменений в смету в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

Внесение изменений в смету осуществляется путем утверждения сумм увеличения и (или) уменьшения объемов сметных назначений в случае изменения:

доведенного учреждению в установленном порядке дополнительного объема лимитов бюджетных обязательств;

распределения сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации, требующих изменения показателей бюджетной росписи и лимитов бюджетных обязательств Росархива.

В случае образования в ходе исполнения федерального бюджета на 2016 год экономии по отдельным видам расходов руководители учреждений представляют в Росархив предложения (заявку) на изменение бюджетных ассигнований по форме согласно Приложению № 2.

8.1. Сроки внесения изменений.

Предложения по внесению изменений в утвержденные сметы могут быть представлены учреждениями в Росархив в следующие сроки:

а) до 27 числа текущего месяца – для перераспределения утвержденных на 2016 год сметных назначений по видам расходов;

б) до 21 декабря 2016 г. – окончательный срок перераспределения расходов по видам расходов.

8.2. Порядок внесения изменений

Предложения о внесении изменений в смету вносит руководитель учреждения или лицо, замещающее его, в установленном порядке.

Предложения о внесении изменений в смету направляются в письменном виде в Росархив с учетом их получения адресатом не позднее сроков, указанных в п. 8.1 настоящего Порядка.

Предложения, поступившие в Росархив после указанных сроков, рассмотрению не подлежат.

Письменное обращение с предложениями о внесении изменений в обязательном порядке должно содержать:

а) обоснование причин предполагаемой или образовавшейся экономии средств с приведением расчетов, подтверждающих объем остающихся неиспользованными средств. а также обоснование необходимости направления этих средств на другие статьи и подстатьи расходов с приведением необходимых расчетов;

б) подробное обоснование причин предлагаемых изменений с аналитической расшифровкой направлений расходов (например, расходы на приобретение оборудования, капитальный ремонт, услуги связи и т.п.);

в) заявку об изменении сметы установленного образца.

Изменения в заявке указываются в виде отклонений в абсолютных суммах от сметных назначений;

г) для перераспределения бюджетных средств, находящихся на лицевых счетах для учета операций, осуществляемых в процессе исполнения расходов федерального бюджета, представляется выписка из лицевого счета об остатке неиспользованных средств у учреждения на момент представления заявки об изменении сметы.

Если при операции отзыва бюджетных средств с лицевого счета учреждения наличие остатка средств Федеральным казначейством не подтверждается, Росархив оставляет за собой право на заявку учреждения оставить без исполнения.

При перераспределении расходов по видам расходов учреждениям следует руководствоваться приказом Минфина России от 01 июля 2013 г. № 65н (в ред. Приказа Минфина России от 01.12.2015 г. № 190н) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

8.3. Особые условия принятия предложений по внесению изменений

8.3.1.Прием от учреждений заявок на внесение изменений в сметы на 2016 год прекращается 21 декабря 2016 года.

8.3.2.Не принимаются от учреждений предложения об увеличении фонда оплаты труда на основании статьи 7 Федерального закона от 14.12.2015 г. № 359-ФЗ "О федеральном бюджете на 2016 год», запрещающей принимать решения, приводящие к увеличению численности работников федеральных казенных учреждений.

8.3.3. Предложения по уменьшению расходов по видам расходов рассматриваются только при условии принятия учреждением письменного обязательства о недопущении образования кредиторской задолженности по уменьшаемым расходам.

8.4. Другие вопросы, относящиеся к внесению изменений.

8.4.1. Внесение изменений в смету, требующее изменения показателей бюджетной росписи и лимитов бюджетных обязательств Росархива, утверждается после внесения в установленном порядке изменений в бюджетную роспись и лимиты бюджетных обязательств Росархива.

8.4.2. После внесения изменений в смету, учреждения представляют в установленном порядке уточненную смету по форме, согласно Приложению № 1 с примечанием «(уточненная)» в двух экземплярах, которая утверждается руководителем Росархива, (или заместителем руководителя, уполномоченным утверждать смету), и заверяется гербовой печатью Росархива.

Уточненная смета согласовывается с начальником отдела финансово-экономической работы и организации государственных закупок Росархива или его заместителем, и подписывается руководителем учреждения и начальником экономической службы (или главным бухгалтером) учреждения.

8.4.3. В недельный срок после получения копии решения Министра финансов Российской Федерации об утверждении изменений бюджетной росписи и лимитов бюджетных обязательств Росархиву, утвержденные Росархивом изменения в смету в форме уведомлений доводятся до учреждений.

В 2013 году утверждение показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2014 год и на плановый период 2015 и 2016 годов и их доведение до главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) осуществляется в соответствии с изменениями, внесенными настоящим приказом в Порядок, утвержденный приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Ведение сводной бюджетной росписи федерального бюджета и изменение лимитов бюджетных обязательств на 2013 год, а также ведение бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) на 2013 год осуществляется в соответствии с Порядком, утвержденным приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н (без учета изменений, внесенных настоящим приказом).

В 2013 году Министерство финансов Российской Федерации вносит изменение в сводную бюджетную роспись федерального бюджета и лимиты бюджетных обязательств на 2013 год и на плановый период 2014 и 2015 годов, предусматривающее прекращение действия утвержденных Министром финансов Российской Федерации показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов (с учетом изменений сводной бюджетной росписи федерального бюджета, внесенных в течение 2013 года).

В 2013 году Министерство финансов Российской Федерации вносит изменение в сводную бюджетную роспись федерального бюджета и лимиты бюджетных обязательств на 2013 год и на плановый период 2014 и 2015 годов, предусматривающее прекращение действия утвержденных Министром финансов Российской Федерации показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов (с учетом изменений сводной бюджетной росписи федерального бюджета, внесенных в течение 2013 года).

Прекращение действия показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов оформляется Справкой об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на финансовый год и на плановый период согласно приложению N 2 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н, с присвоением кода вида изменений 333 — прекращение действия показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов.

Сводная бюджетная роспись федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов и лимиты бюджетных обязательств на 2014 финансовый год и на плановый период 2015 и 2016 годов утверждаются в абсолютных суммах по формам согласно приложениям N 1 и N 3 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации доводит до главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) показатели сводной бюджетной росписи федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов по форме согласно приложению N 1 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации в течение двух рабочих дней со дня утверждения показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2014 год и на плановый период 2015 и 2016 годов передает Федеральному казначейству копию Сводной бюджетной росписи федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов и копию Лимитов бюджетных обязательств на 2014 финансовый год и на плановый период 2015 и 2016 годов по формам согласно приложениям N 1 и N 3 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации формирует на 2014 финансовый год и на плановый период 2015 и 2016 годов в абсолютных суммах документы по формам согласно приложениям N 4, N 7 и N 8 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Федеральное казначейство (Р.Е. Артюхин) в 2013 году осуществляет доведение до главных распорядителей средств федерального бюджета лимитов бюджетных обязательств, утвержденных на 2014 финансовый год и на плановый период 2015 и 2016 годов, в абсолютных суммах.

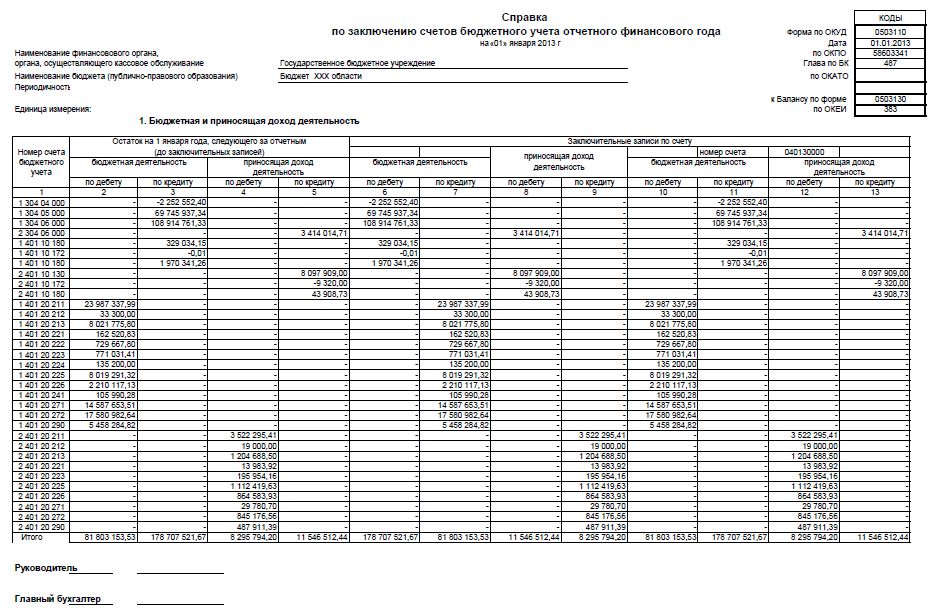

Особенности справкиЛимиты бюджетных обязательств на второй год планового периода и изменение лимитов бюджетных обязательств на очередной финансовый год и первый год планового периода утверждаются Министром финансов Российской Федерации одновременно с утверждением показателей сводной росписи на второй год планового периода и внесением изменений в утвержденные показатели сводной росписи на очередной финансовый год и первый год планового периода (далее — утверждение (изменение) сводной росписи и лимитов бюджетных обязательств) на основании Справки (ф. 0501051) согласно приложению N 2 к настоящему Порядку и Лимитов бюджетных обязательств на финансовый год и на плановый период (ф. 0501052) согласно приложению N 3 к настоящему Порядку (далее — лимиты бюджетных обязательств (ф. 0501052) согласно приложению N 3 к настоящему Порядку), за исключением лимитов бюджетных обязательств в части объектов капитального строительства в соответствии с федеральной адресной инвестиционной программой (далее — ФАИП).

Лимиты бюджетных обязательств в части объектов капитального строительства в соответствии с ФАИП, утверждаются Министром финансов Российской Федерации в течение семи рабочих дней со дня представления Министерством экономического развития Российской Федерации утвержденных данных об объектах ФАИП на текущий финансовый год и на плановый период согласно Справке (ф. 0501051) согласно приложению N 2 к настоящему Порядку.

Лимиты бюджетных обязательств утверждаются в пределах бюджетных ассигнований, установленных Законом, за исключением:

лимитов бюджетных обязательств по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом;

лимитов бюджетных обязательств в части объектов капитального строительства в соответствии с ФАИП, по которым установлены ограничения на выполнение работ и финансовое обеспечение в соответствии с приказом Министерства экономического развития Российской Федерации от 22 декабря 2010 года N 673 «О реализации постановления Правительства Российской Федерации от 13 сентября 2010 г. N 716 «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы» (зарегистрирован в Министерстве юстиции Российской Федерации 14 марта 2011г. регистрационный N20099; Российская газета, 2011, 23 марта).

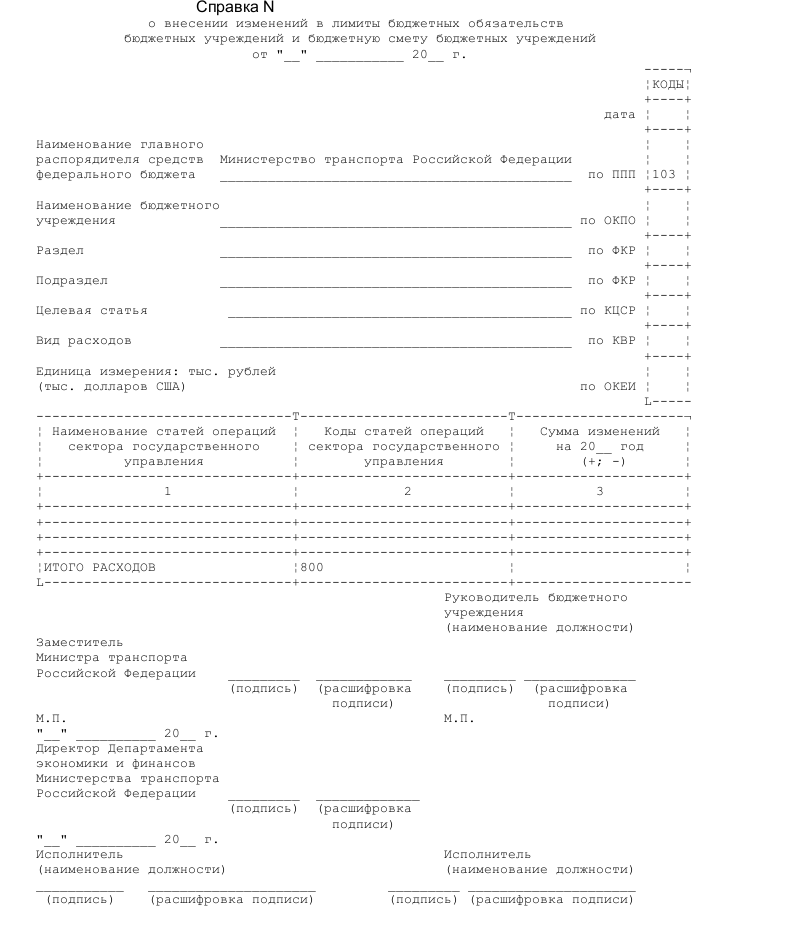

Образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта Скачать образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта в формате .do c

Скачать образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта в формате .do c

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.