Рейтинг: 4.3/5.0 (1845 проголосовавших)

Рейтинг: 4.3/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Декларация о доходах и имуществе представляется по форме, установленной Советом Министров Республики Беларусь, за исключением случаев, предусмотренных частью второй настоящей статьи.

Кандидаты на должности, включенные в кадровый реестр Главы государства Республики Беларусь, а также лица, занимающие должности, включенные в кадровый реестр Главы государства Республики Беларусь, их супруг (супруга) и совершеннолетние близкие родственники, совместно с ними проживающие и ведущие общее хозяйство, представляют декларации о доходах и имуществе по форме, установленной Президентом Республики Беларусь.

Расходы на изготовление бланков, необходимых для декларирования доходов и имущества, производятся за счет средств республиканского бюджета. Бланки декларации о доходах и имуществе выдаются государственным органом (организацией), в который (которую) представляется декларация о доходах и имуществе, или налоговым органом, истребовавшим декларацию, бесплатно.

Порядок заполнения декларации о доходах и имуществе определяется Министерством по налогам и сборам Республики Беларусь, если иное не установлено Президентом Республики Беларусь.

Другие статьи законаСтатья 3. Сфера действия настоящего Закона

Статья 4. Лица, обязанные осуществлять декларирование

Статья 5. Доходы, подлежащие обязательному декларированию

Статья 6. Имущество, подлежащее обязательному декларированию, и определение его стоимости

Статья 7. Декларирование доходов и имущества несовершеннолетних, а также лиц, ограниченных судом в дееспособности и признанных судом недееспособными

Статья 8. Декларирование доходов и имущества при поступлении на службу

Статья 9. Декларирование доходов и имущества при назначении на определенные должности

Статья 10. Ежегодное декларирование доходов и имущества

Статья 11. Декларирование доходов и имущества при формировании данных о кандидатах на должности, включенные в кадровый реестр Главы государства Республики Беларусь

Статья 12. Декларирование доходов и имущества по требованию налоговых органов

Статья 14. Права и обязанности физических лиц при декларировании доходов и имущества

Статья 15. Контроль в сфере декларирования доходов и имущества

Статья 16. Ответственность за нарушение законодательства Республики Беларусь о декларировании доходов и имущества

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

доходы, облагаемые подоходным налогом налоговыми органами

То, физическое лицо обязано

1. подать в налоговый орган заявление о постановке на учет в налоговом органе до истечения тридцати дне со дня получения дохода

2. подать декларацию о фактически полученных доходах и доходах, предполагаемых к получению до конца календарного года в течение 30-ти дней со дня получения дохода (статья 16 Закона Республики Беларусь ”О подоходном налоге с физических лиц”)

3. уплатить исчисленный налоговым органом подоходный налог в установленные законом сроки 15 мая, 15 августа и 15 ноября либо в течение 30-ти дней со дня вручения налоговым органом платежного извещения на уплату налога.

4. по окончании года не позднее 1 марта представить в налоговый орган декларацию о совокупном годовом доходе

Статья 13. Закона РБ О Декларировании Физическими Лицами Доходов и ИмуществаФорма декларации о доходах и имуществе и порядок ее заполнения

Декларация о доходах и имуществе представляется по форме, установленной Советом Министров Республики Беларусь, за исключением случаев, предусмотренных частью второй настоящей статьи.

Кандидаты на должности, включенные в кадровый реестр Главы государства Республики Беларусь, а также лица, занимающие должности, включенные в кадровый реестр Главы государства Республики Беларусь, их супруг (супруга) и совершеннолетние близкие родственники, совместно с ними проживающие и ведущие общее хозяйство, представляют декларации о доходах и имуществе по форме, установленной Президентом Республики Беларусь.

Расходы на изготовление бланков, необходимых для декларирования доходов и имущества, производятся за счет средств республиканского бюджета. Бланки декларации о доходах и имуществе выдаются государственным органом (организацией), в который (которую) представляется декларация о доходах и имуществе, или налоговым органом, истребовавшим декларацию, бесплатно.

Порядок заполнения декларации о доходах и имуществе определяется Министерством по налогам и сборам Республики Беларусь, если иное не установлено Президентом Республики Беларусь.

Другие статьи законаСтатья 3. Сфера действия настоящего Закона

Статья 4. Лица, обязанные осуществлять декларирование

Статья 5. Доходы, подлежащие обязательному декларированию

Статья 6. Имущество, подлежащее обязательному декларированию, и определение его стоимости

Статья 7. Декларирование доходов и имущества несовершеннолетних, а также лиц, ограниченных судом в дееспособности и признанных судом недееспособными

Статья 8. Декларирование доходов и имущества при поступлении на службу

Статья 9. Декларирование доходов и имущества при назначении на определенные должности

Статья 10. Ежегодное декларирование доходов и имущества

Статья 11. Декларирование доходов и имущества при формировании данных о кандидатах на должности, включенные в кадровый реестр Главы государства Республики Беларусь

Статья 12. Декларирование доходов и имущества по требованию налоговых органов

Статья 14. Права и обязанности физических лиц при декларировании доходов и имущества

Статья 16. Ответственность за нарушение законодательства Республики Беларусь о декларировании доходов и имущества

Постановление Министерства по налогам и сборам Республики Беларусь от 09.01.2008 N 1 Об утверждении Инструкции о порядке заполнения физическими лицами деклараций о доходах и имуществеНа основании подпункта 5.10 пункта 5 Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 "Вопросы Министерства по налогам и сборам Республики Беларусь", и во исполнение абзаца третьего пункта 2 Указа Президента Республики Беларусь от 15 октября 2007 г. N 506 "О внесении дополнений и изменений в Указ Президента Республики Беларусь от 2 ноября 2000 г. N 577" Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке заполнения физическими лицами деклараций о доходах и имуществе.

2. Признать утратившими силу:

постановление Министерства по налогам и сборам Республики Беларусь от 25 мая 2005 г. N 54 "Об утверждении Инструкции о порядке заполнения деклараций о доходах и имуществе, представляемых государственными служащими и иными категориями лиц"

постановление Министерства по налогам и сборам Республики Беларусь от 22 августа 2006 г. N 88 "О внесении изменений в постановление Министерства по налогам и сборам Республики Беларусь от 25 мая 2005 г. N 54"

постановление Министерства по налогам и сборам Республики Беларусь от 6 октября 2006 г. N 103 "О внесении дополнений в постановление Министерства по налогам и сборам Республики Беларусь от 25 мая 2005 г. N 54" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 180, 8/15180).

3. Настоящее постановление вступает в силу после его официального опубликования.

ИНСТРУКЦИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ ДЕКЛАРАЦИЙ О ДОХОДАХ И ИМУЩЕСТВЕ1. Настоящая Инструкция устанавливает порядок заполнения деклараций о доходах и имуществе (далее - декларация) физическими лицами, перечисленными в статьях 8 - 11 Закона Республики Беларусь от 4 января 2003 года "О декларировании физическими лицами доходов и имущества" (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 8, 2/923 2009 г. N 300, 2/1616) (далее - Закон), а также физическими лицами, представляющими декларации по письменному требованию налоговых органов (далее, если не установлено иное, - обязанные лица).

2. Декларация заполняется обязанным лицом на бланке по форме, установленной Советом Министров Республики Беларусь. за исключением лиц, указанных в части второй настоящего пункта.

Кандидаты на должности, включенные в кадровый реестр Главы государства Республики Беларусь, а также лица, занимающие должности, включенные в кадровый реестр Главы государства Республики Беларусь, их супруг (супруга) и совершеннолетние близкие родственники, совместно с ними проживающие и ведущие общее хозяйство, при формировании данных о таких кандидатах, а также при ежегодном декларировании доходов и имущества заполняют декларации на бланке по форме, установленной Президентом Республики Беларусь .

Декларация заполняется разборчиво вручную или с применением средств оргтехники. Исправления неправильных записей вносятся в декларацию путем зачеркивания и надписи правильных записей, которые заверяются подписью обязанного лица, допустившего такую запись, с обязательным учинением записи: "Исправленному верить".

Все предусмотренные формой декларации реквизиты заполняются либо соответствующим значением (записью), либо записью "нет" в месте, предусмотренном в форме декларации для этого реквизита, либо учинением записей, предусмотренных в пункте 4 настоящей Инструкции. Незаполнение реквизитов, предусмотренных формой декларации, в том числе по причине отсутствия сведений о доходах и имуществе, не допускается, если иное не предусмотрено настоящей Инструкцией.

При заполнении декларации обязанное лицо подтверждает правильность указания в декларации сведений о полученных им доходах и находящемся в собственности имуществе, а также подтверждает факт ознакомления с мерами ответственности за указание в декларации неполных либо недостоверных сведений путем учинения личной подписи.

3. К декларации могут быть приложены документы, подтверждающие сведения, отраженные в ней, а также письменные пояснения, касающиеся сведений в отношении обязанного лица, его супруга (супруги), совершеннолетних близких родственников, совместно с ним проживающих и ведущих общее хозяйство, о чем делается соответствующая запись в декларации. Допускается приложение копий таких документов при условии предъявления должностному лицу налогового органа, работнику кадровой службы (иному лицу) подлинников документов для сверки с копиями.

4. Если в государственный орган (организацию), в том числе налоговый орган, должностному лицу декларация представлялась ранее, то при представлении декларации в этот же государственный орган (организацию), в том числе налоговый орган, этому же должностному лицу ранее отраженные в декларации сведения о доходах и имуществе могут не указываться, соответственно, разделы I и II декларации могут не заполняться. При этом в начале разделов I и II декларации соответственно учиняются записи: "Состав ранее задекларированных доходов не изменился", "Состав ранее задекларированного имущества не изменился".

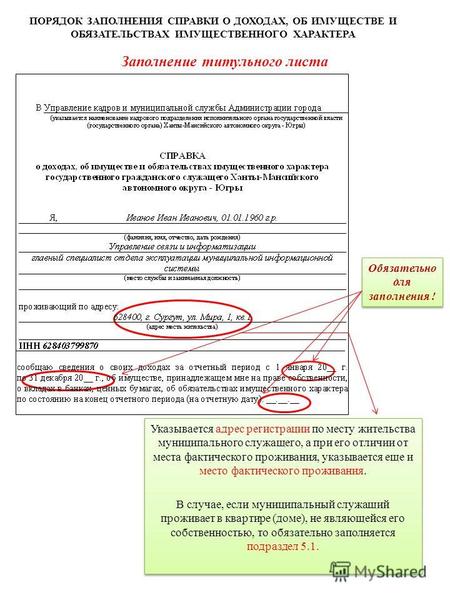

5. Указываемая на титульном листе декларации информация отражается без сокращений и использования аббревиатур.

6. Если в течение декларируемого периода или на дату представления декларации обязанное лицо изменило фамилию, собственное имя, отчество, место жительства, основное место работы (службы, учебы), то в декларации указываются соответствующие данные как до изменения, так и после.

7. В разделе I деклараций, представляемых в соответствии со статьями 8 - 11 Закона, отражаются сведения о доходах, полученных в течение календарного года, предшествующего году, в котором заполняется декларация, а представляемых по письменному требованию налоговых органов - сведения о доходах, полученных в течение периода, указанного в таком требовании.

В декларации отражаются любые доходы, подлежащие обязательному декларированию, независимо от того, являются ли они объектом налогообложения или освобождены от налогообложения в соответствии с законодательными актами Республики Беларусь, а именно:

7.1. в графе "Размер дохода" пункта 1 указывается общая сумма начисленного дохода. При этом суммы налогов, сборов, иных удержаний не вычитаются из общей (начисленной) суммы дохода.

При получении обязанным лицом доходов в виде имущества на безвозмездной основе, в наследство либо по сделкам, не предполагающим проведение расчетов, в том числе от профсоюзных организаций, полученных членами этих профсоюзных организаций в виде подарков, призов, оплаты стоимости путевок (курсовок), графа "Размер дохода" пункта 1 не заполняется. При этом остальные графы пункта 1 подлежат обязательному заполнению.

В порядке, установленном настоящим подпунктом, заполняется графа "Размер дохода" пунктов 2, 4 и 7 раздела I декларации

7.1-1. в пункте 2 указываются сведения о доходах, полученных от физических лиц в Республике Беларусь по договорам купли-продажи, мены, дарения, ренты, аренды, найма и иным

7.2. в пункте 3 под периодом получения дохода понимается календарный год.

В графе "Размер фактически полученного дохода (всего)" подпункта 3.3 пункта 3 под фактически полученным в определенном календарном году доходом понимается доход, полученный физическим лицом - плательщиком единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог) от занятия им предпринимательской деятельностью, облагаемой единым налогом, за вычетом понесенных в данном периоде расходов, связанных с осуществлением им такой деятельности, в том числе с уплатой налогов, сборов (пошлин), с приобретением товара (выполнением работ, оказанием услуг), и прочих расходов

7.3. в пункте 4 отражению подлежат доходы как в денежной, так и натуральной форме, полученные обязанным лицом за границей или из-за границы, в том числе путем банковского или почтового перевода.

Название страны получения дохода (из которой получен доход), наименование денежной единицы, в которой получен доход, указываются без сокращений и использования аббревиатуры

7.4. в графе "Размер полученных займов, кредитов" пункта 5 указывается сумма полученных денежных средств или других вещей по договору займа либо сумма полученных денежных средств по кредитному договору без вычета каких-либо сумм платежей, в том числе комиссионных. Наименование денежной либо иной единицы, в которой получены займы, денежной единицы, в которой получены кредиты, указывается без сокращений и использования аббревиатуры. Доход, полученный в порядке овердрафтного кредитования, отражается в размере, равном лимиту овердрафта. При этом в графе "Размер полученных займов, кредитов" учиняется запись: "Овердрафт в размере _____ рублей согласно договору"

7.5. в графе "Размер полученных займов" пункта 6 размер займов указывается в тех денежных либо иных единицах, в которых они получены, без сокращений и использования аббревиатуры.

8. В разделе II декларации отражаются сведения об имуществе, перечисленном в статье 6 Закона, находящемся в собственности обязанного лица на дату представления декларации. В случае нахождения имущества, подлежащего государственной регистрации, в общей совместной собственности супругов такое имущество указывается в декларации тем супругом, на кого оформлено свидетельство (удостоверение) о государственной регистрации или иные документы, подтверждающие государственную регистрацию, возникновение права собственности на такое имущество.

В разделе II декларации отражаются сведения о следующем имуществе, находящемся в собственности обязанного лица на дату представления декларации:

8.1. в пункте 1 - о капитальных строениях (зданиях, сооружениях), изолированных помещениях, в том числе жилых домах, жилых помещениях (квартирах, комнатах), дачах, садовых домиках, гаражах, земельных участках, долях в праве собственности на указанное имущество.

В графе "Вид имущества" указывается вид такого имущества: жилой дом, жилое помещение (квартира, комната), гараж, иное капитальное строение (здание, сооружение), изолированное помещение, дача, садовый домик, земельный участок.

Если обязанное лицо имеет долю в праве собственности на капитальное строение, изолированное помещение, земельный участок, то в графе "Вид имущества" дополнительно отражается размер доли в праве собственности на такое имущество.

В графе "Место нахождения" указывается адрес места нахождения объекта недвижимости (страна, область, район (иная административно-территориальная единица), населенный пункт, улица, номер дома, корпуса, квартиры).

В графе "Дата и способ приобретения" указывается дата приобретения в формате ЧЧ.ММ.ГГГГ, где ЧЧ - число, ММ - месяц, ГГГГ - год. При этом под датой приобретения имущества понимается момент государственной регистрации возникновения права собственности на такое имущество. Также в этой графе указывается вид сделки, в результате совершения которой обязанное лицо стало собственником имущества.

В графе "Общая площадь" указывается общая площадь соответствующего вида имущества в квадратных метрах (для земельного участка - в квадратных метрах либо в гектарах) исходя из сведений, содержащихся в свидетельстве (удостоверении) о государственной регистрации или иных документах, подтверждающих государственную регистрацию возникновения права собственности на такое имущество.

В графе "Стоимость на дату приобретения" указывается сумма денежных средств, фактически израсходованных на приобретение имущества (доли в праве собственности на имущество), указанного в настоящем подпункте, либо направленных на его строительство. Если имущество получено обязанным лицом безвозмездно, в наследство либо по сделкам, не предполагающим проведение расчетов, стоимость такого имущества в декларации не указывается.

В аналогичном порядке заполняется графа "Стоимость на дату приобретения" при заполнении пунктов 2 - 6 раздела II декларации

8.2. в пункте 3 подлежат отражению сведения о транспортных средствах (за исключением мопедов и приравненных к ним механических транспортных средств, велосипедов, гужевого транспорта), самоходных машинах, морских судах, судах внутреннего плавания и смешанного (река - море) плавания (за исключением маломерных судов, гидроциклов и судов с подвесными двигателями), воздушных судах, находящихся в собственности обязанного лица на дату представления декларации, как снятых, так и не снятых с учета в установленном порядке в государственных органах (организациях), осуществляющих государственную регистрацию транспортных средств, самоходных машин, морских судов, судов внутреннего плавания и смешанного (река - море) плавания, воздушных судов, независимо от технического состояния таких средств, в том числе в непригодном для эксплуатации состоянии, а также находящихся в угоне, долях в праве собственности на указанное имущество.

9. Сведения об имуществе, указанном в пунктах 1 и 3 раздела II декларации, подлежат декларированию независимо от его стоимости, а об имуществе, указанном в пунктах 2, 4 - 6 раздела II декларации, - в случаях, если его стоимость на дату представления декларации превышает установленные законодательством пределы. Стоимость имущества, указанного в пунктах 2, 4 - 6 раздела II декларации, для установления необходимости его декларирования определяется обязанным лицом самостоятельно, исходя из его стоимости на момент представления декларации в порядке, установленном Положением о порядке определения физическими лицами стоимости декларируемого имущества, утвержденным постановлением Совета Министров Республики Беларусь от 15 мая 2003 г. N 641 "О некоторых вопросах представления физическими лицами деклараций о доходах и имуществе" (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 58, 5/12480 2010 г. N 157, 5/32068).

10. Кандидатами на должности и лицами, занимающими должности, включенные в кадровый реестр Главы государства Республики Беларусь, их супругом (супругой) и совершеннолетними близкими родственниками, совместно с ними проживающими и ведущими общее хозяйство, в разделе III декларации заявляются суммы (доходы), за счет которых было приобретено имущество, указанное в декларации (независимо от того, когда это имущество приобретено).

1. Полное наименование иностранной организации ____________________________

2. Адрес иностранной организации, в отношении которой заполняется декларация:

в стране ее регистрации ___________________________________________________

в Республике Беларусь _____________________________________________________

3. Виды деятельности, осуществляемые иностранной организацией в отчетном периоде на территории Республики Беларусь (нужное подчеркнуть):

3.1. строительные, строительно-монтажные, пусконаладочные работы и другие подобные виды работ

3.2. внешнеэкономическая деятельность, осуществляемая по договорам, заключаемым от собственного имени

3.3. посредническая деятельность, осуществляемая по внешнеторговым договорам между:

лицами, не связанными каким-либо участием с иностранной организацией, в отношении которой заполняется настоящая декларация

лицами, связанными участием капитала и иными связями с иностранной организацией, в отношении которой заполняется настоящая декларация

3.4. оказание информационных, консультационных и иных услуг в пользу:

лиц, не связанных каким-либо участием с иностранной организацией, в отношении которой заполняется настоящая декларация

лиц, связанных участием капитала и иными связями с иностранной организацией, в отношении которой заполняется настоящая декларация

3.5. деятельность в сфере игорного бизнеса, проката и демонстрации кино- и видеофильмов, проведение концертно-зрелищных мероприятий

3.6. оказание информационных, консультационных и иных услуг иностранной организации через постоянное представительство, в отношении деятельности которой заполняется настоящая декларация

3.7.1. товаров (работ, услуг)

3.7.2. иных ценностей (включая основные средства, нематериальные активы), за исключением ценных бумаг имущественных прав (нужное подчеркнуть)

3.7.3. реализация (погашение) ценных бумаг

3.8. предоставление имущества в аренду (наем, лизинг)

3.9. иное (указать конкретные виды деятельности):

4. Фамилия, имя, отчество лица, уполномоченного на представление декларации

5. Общая сумма дохода иностранной организации в Республике Беларусь

5.1. сумма валовой прибыли, полученной через постоянное представительство, от реализации товаров (работ, услуг), иных ценностей (включая основные средства, нематериальные активы, ценные бумаги), имущественных прав, учитываемая при налогообложении, - всего _______________________________________________________

5.2. сумма доходов от внереализационных операций, включая доходы от предоставления имущества в аренду (наем, лизинг) _______________________________

5.2.1. сумма доходов от внереализационных операций, учитываемых при налогообложении ________________________________________________________________

6. Общая сумма затрат, понесенных в связи с осуществлением деятельности на территории Республики Беларусь _________________________________________________

6.1. сумма затрат, понесенная иностранной организацией на содержание представительства, не учитываемая при налогообложении __________________________

6.2. сумма затрат, понесенных за пределами Республики Беларусь, учитываемых при налогообложении ____________________________________________________________

6.2.1. сумма затрат, понесенных за пределами Республики Беларусь, учитываемых при налогообложении, с расшифровкой по элементам затрат:

Декларация о доходах в рбЭлектронное налоговое декларирование

На 12 марта 2010 года в городе Минске стали участниками системы электронного декларирования 8459 организаций, 277 индивидуальных предпринимателей и 3 физических лица.

Преимущества электронного декларирования:

1. Упрощение процесса составления налоговых деклараций

2. Исключение необходимости посещения налоговой инспекции

3. Экономия рабочего времени

4. Уменьшение бумажного документооборота

5. Гарантия оперативного обновления форм предоставляемых деклараций

6. Подтверждение доставки декларации в налоговый орган

7. Конфиденциальность и защита информации от несанкционированного просмотра и корректировки

8. Повышение оперативности обработки информации, исключение технических ошибок.

В случае принятия решения о применении электронного декларирования юридическим лицам и индивидуальным предпринимателям необходимо обращаться в налоговый орган по месту постановки на учет, а физическим лицам - в налоговый орган по месту жительства.

Инспекция МНС Республики Беларусь по г. Минску приглашает вас подключиться к системе электронного декларирования, которое внедрено в налоговых органах Республики Беларусь с 1 апреля 2009 года .

В декларацию о доходах и имуществе следует вносить сведения о машино-местах и маломерных судах, находящихся в собственности на дату ее представления. Это требование начнет действовать с 24 января 2016 г.

С этой даты вступает в силу Закон Республики Беларусь от 15.07.2015 № 305-З "О борьбе с коррупцией" (далее – Закон). Законом, кроме прочего, совершенствуется порядок декларирования доходов и имущества отдельных категорий государственных должностных лиц в целях максимально полного установления их реального имущественного положения.

Постановлением Совета Министров Республики Беларусь от 24.11.2015 № 979 (вступает в силу одновременно с Законом) внесены изменения и дополнения в Положение о порядке определения физическими лицами стоимости декларируемого имущества и форму декларации о доходах и имуществе, утвержденные постановлением Совета Министров Республики Беларусь от 15.05.2003 № 641.

Установлено, что стоимость декларируемых произведений искусства, драгоценных металлов и драгоценных камней, изделий из них, стоимость каждого из которых превышает 1000 базовых величин или общая стоимость которых превышает 2000 базовых величин; строительных материалов, общая стоимость которых превышает 2000 базовых величин; иного имущества, стоимость единицы которого превышает 2000 базовых величин, включая доли в праве собственности на перечисленное имущество. определяется по выбору физического лица:

Стоимость декларируемого имущества в отношении долей в уставных фондах хозяйственных товариществ и обществ, паев в имуществе производственных и потребительских кооперативов определяется соответственно в размере части стоимости чистых активов организации, пропорциональной размеру доли физического лица в уставном фонде организации, или в размере стоимости пая на 1 января года, в котором заполняется декларация.

Пример заполнения декларации о доходах и имуществе, ежегодно представляемой государственным служащим и иными обязанными лицами, перечисленными в статье 10 Закона Республики Беларусь

«О декларировании физическими лицами доходов и имущества»

В соответствии со статьей 10 Закона Республики Беларусь от 4 января 2003 г. № 174-З «О декларировании физическими лицами доходов и имущества» (в редакции, действующей с 18 марта 2010 года) (далее – Закон), декларации о доходах и имуществе (далее – декларация) представляют следующие категории физических лиц:

1. лица, обязанные осуществлять ежегодное декларирование доходов и имущества. Например, к таким лицам относятся государственные служащие, их супруга (супруг) и совершеннолетние близкие родственники, совместно с ними проживающие и ведущие общее хозяйство. Полный перечень таких лиц содержится в статье 10 Закона (далее – обязанные лица);

2. лица, занимающие должности, включенные в кадровый реестр Главы государства Республики Беларусь.

При осуществлении в соответствии со статьей 10 Закона ежегодного декларирования доходов и имущества, декларации представляют как само обязанное лицо, так и его супруг (супруга), совершеннолетние близкие родственники, совместно проживающие и ведущие общее хозяйство.

К близким родственникам относятся: родители, дети, усыновители (удочерители), усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки.

Согласно статьи 1 Закона к лицам, относящимся к совместно проживающим и ведущим общее хозяйство относятся лица, которые проживают в одном жилом помещении и ведут общее хозяйство, полностью или частично объединяя и расходуя свои денежные средства и иное имущество. При этом, физическое лицо, которое обязано в соответствии со статьей 10 Закона ежегодно представлять декларацию, самостоятельно определяет близких родственников, которые совместно с ним проживают и ведут общее хозяйство.

Порядок заполнения государственными служащими и иными обязанными лицами деклараций о доходах и имуществе содержится в Инструкции о порядке заполнения физическими лицами деклараций о доходах и имуществе, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 09.01.2008 № 1 (далее – Инструкция)

В то же время, при заполнении деклараций о доходах и имуществе имеют место нарушения порядка заполнения таких деклараций, что приводит к необходимости привлечения обязанного лица, заполнившего и представившего декларацию к ответственности, в том числе административной.

Обращаем внимание на наиболее распространенные ошибки, допускаемые обязанными лицами при заполнении декларации о доходах и имуществе:

1. не указание в декларации о доходах и имуществе доходов, которые не подлежат налогообложению подоходным налогом с физических лиц;

2. неправильное указание в декларации размера полученного дохода. Согласно Инструкции, в декларации указывается общая сумма начисленного дохода. а не сумма дохода, полученного на руки или с которой производилось удержание взносов в Фонд социальной защиты населения;

3. неправильное указание сведений об имуществе. Согласно законодательства, в декларации о доходах и имуществе отражаются сведения только о том имуществе, которое находится в собственности обязанного лица на дату представления декларации. В случае нахождения имущества, подлежащего государственной регистрации, в общей совместной собственности супругов такое имущество указывается в декларации тем супругом, на кого оформлено свидетельство (удостоверение) о государственной регистрации или иные документы, подтверждающие государственную регистрацию, возникновение права собственности на такое имущество.

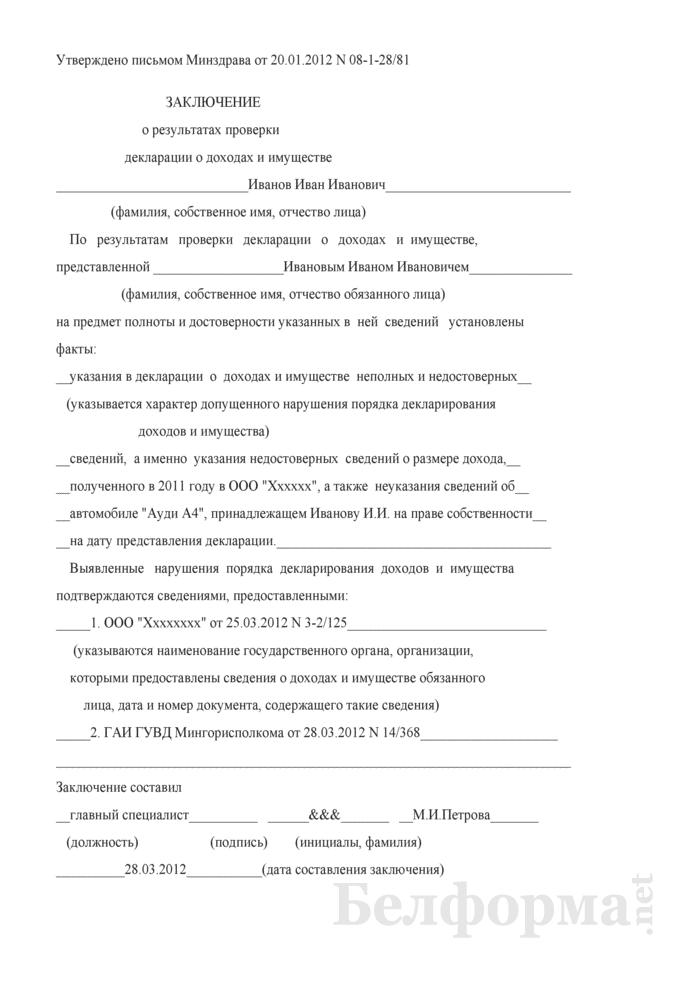

Например, государственный служащий представил 20 февраля 2012 года декларацию о доходах и имуществе за 2011 год. В течение всего 2011 года в его собственности находился легковой автомобиль, который он продал накануне дня представления декларации – 15 февраля 2012 года. Учитывая, что на момент представления декларации, т.е. 20 февраля 2012 года, данный легковой автомобиль уже не принадлежит государственному служащему на праве собственности (автомобиль продан), то при заполнении декларации сведения о таком автомобиле не отражаются в пункте 3 раздела II «Сведения об имуществе» декларации о доходах и имуществе.

4. неправильное указание стоимости имущества. Стоимость декларируемого имущества указывается в декларации по цене его приобретения, то есть в сумме денежных средств, фактически израсходованных на приобретение имущества. Если имущество получено безвозмездно, в наследство либо по сделкам, не предполагающим проведение расчетов, стоимость такого имущества в декларации не указывается.

Например, государственный служащий владеет на праве собственности квартирой, приобретенной им в 2005 году на основании договора купли-продажи за 40,0 млн. рублей. Заполняя декларацию, он указал в качестве стоимости такой квартиры остаточно-восстановительную стоимость из технического паспорта квартиры в ценах 1991 года, а именно 10 456 рублей.

Данный государственный служащий нарушил порядок заполнения декларации и указал недостоверные сведения о стоимости квартиры, находящейся в его собственности на дату представления декларации.

Согласно законодательства он должен был в графе «Стоимость на дату приобретения» указать цену, за которую он приобрел такую квартиру, а именно 40 000 000 белорусских рублей.

Рассмотрим пример заполнения государственным служащим декларации о доходах и имуществе за 2011 год.

Предположим, что в течение 2011 года государственный служащий получил следующие доходы:

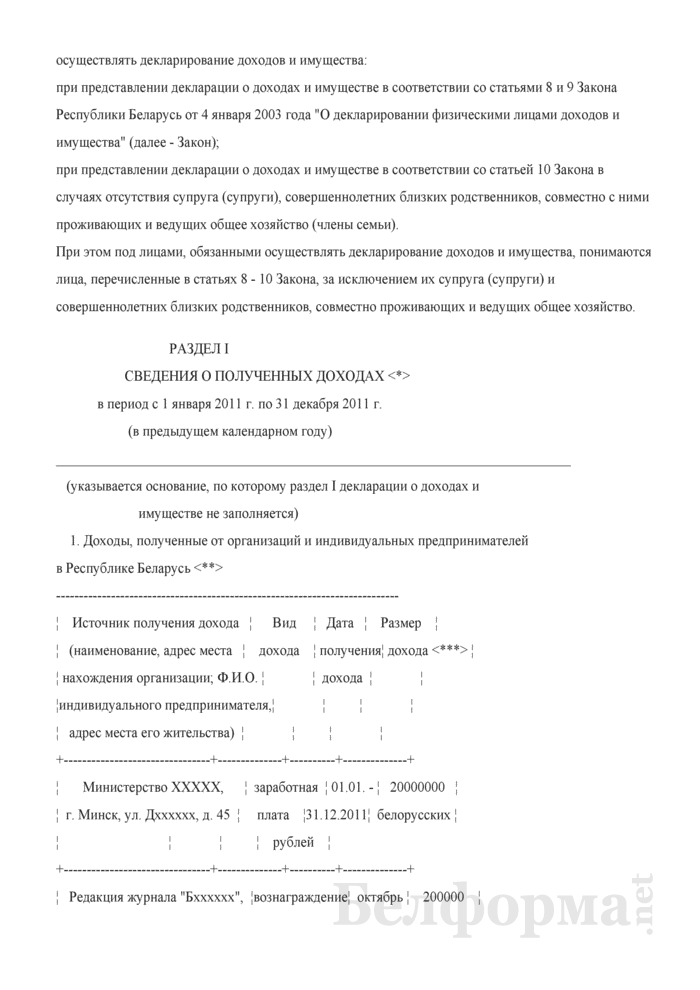

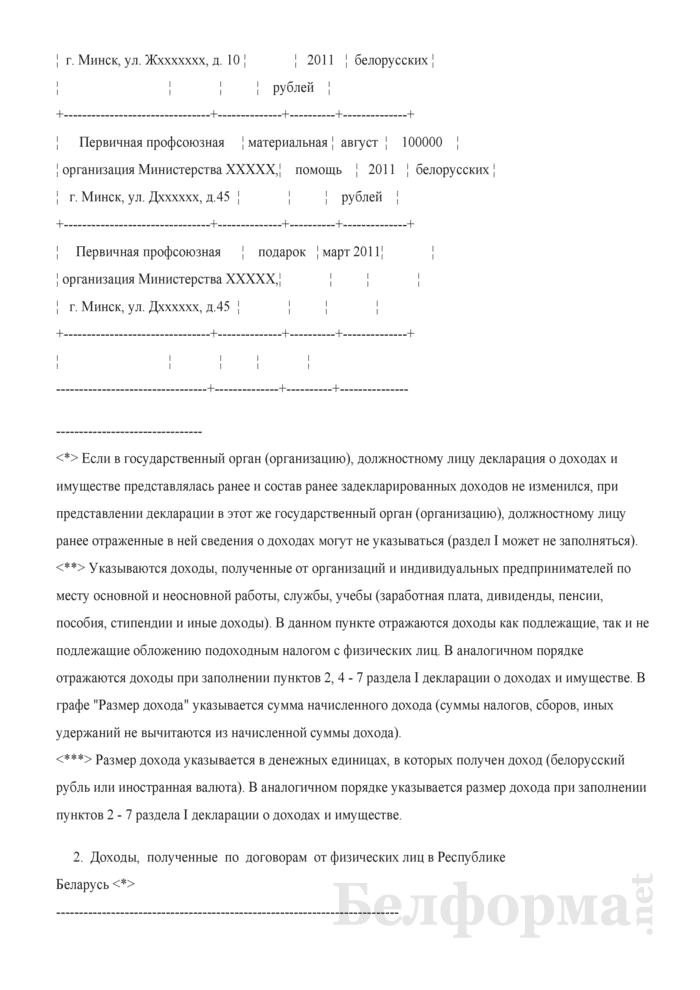

1. по основному месту работы - Министерство ХХХХХ в виде заработной платы и иных выплат в размере 20 000 000 белорусских рублей (начисленный доход);

2. по не основному месту работы – Редакция журнала «Бххххххх» в октябре 2011 года вознаграждение в размере 200 000 белорусских рублей (начисленный доход);

3. от профсоюзной организации Министерства ХХХХХ – материальную помощь в августе 2011 года в размере 100 000 белорусских рублей, а также подарок (книга) в марте 2011 года;

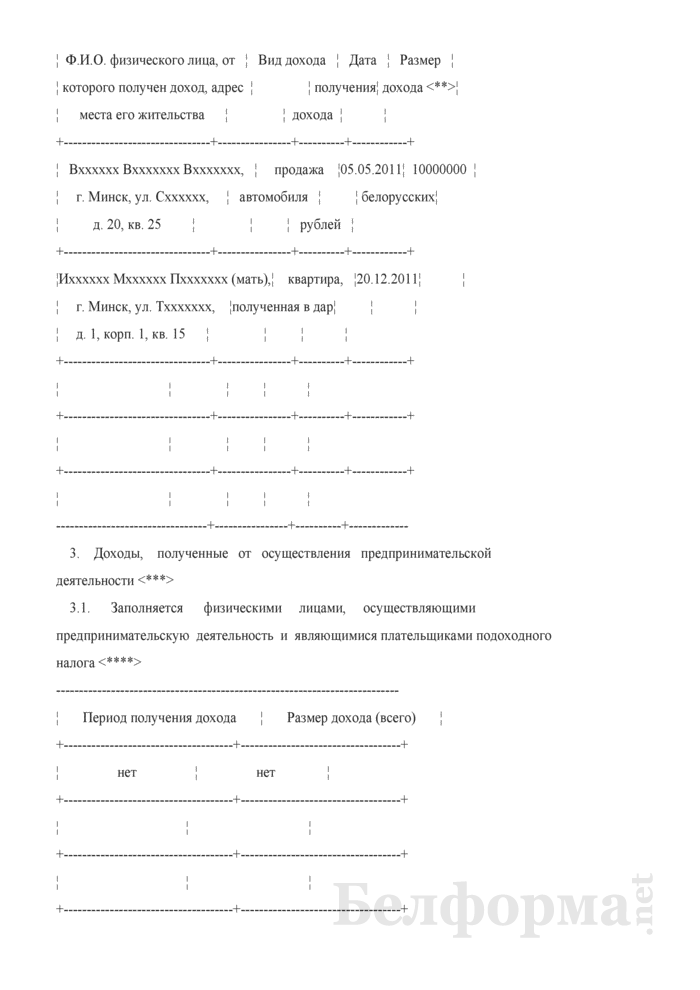

4. от физического лица Вхххххх Вххххххх Вххххххх доход в размере 10 000 000 белорусских рублей за проданный ему 05.05.2011 легковой автомобиль;

5. от матери Ихххххх Мхххххх Пххххххх в виде полученной 20.12.2011 в дар квартиры;

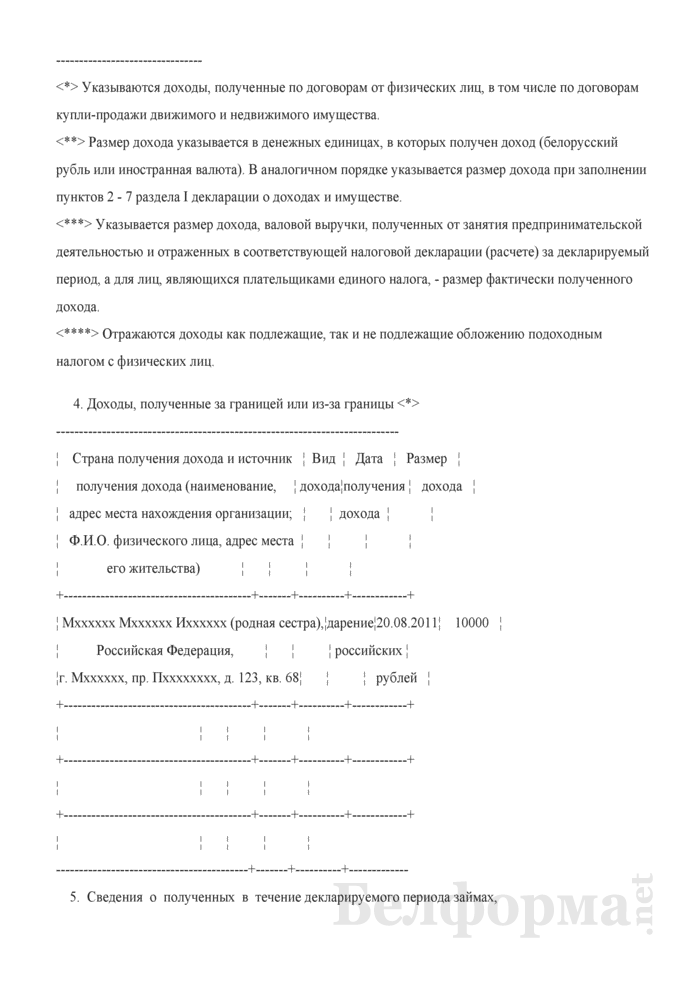

6. от родной сестры Мхххххх Мхххххх Ихххххх, проживающей в Российской Федерации, денежные средства в размере 10 000 российских рублей в дар, полученные 20.08.2011 посредством банковского перевода;

7. от ОАО «Бххххххх банк» в виде кредита, полученного 22.02.2011 в сумме 10 000 000 белорусских рублей;

8. овердрафт в виде возобновляемой кредитной линии в сумме 500 000 белорусских рублей. Согласно договору карт-счета от 05.02.2007 банк предоставляет услуги по краткосрочному кредитованию в виде овердрафта;

9. займа, полученного 05.08.2010 от физического лица Гххххххх Гххххххх Гхххххххх в размере 10 000 000 белорусских рублей и непогашенного в полном размере на дату представления декларации. Остаток непогашенного займа на дату представления декларации составляет 1 500 000 белорусских рублей.

В собственности государственного служащего на дату представления декларации находится следующее имущество:

1. квартира, общей площадью 80 кв. м. приобретенная в собственность 12.10.2008 на основании договора купли-продажи за 57 000 000 рублей;

2. квартира, площадью 53,0 кв. м. полученная 20.12.2011 в дар от матери;

3. гараж, полученный 05.12.2006 по наследству, общей площадью 12 кв.м.;

4. земельный участок, площадью 0,15 га, приобретенный 02.10.2001 на основании договора купли-продажи за 300 000 белорусских рублей;

5. легковой автомобиль Хонда Цивик, 2006 года выпуска, приобретенный 04.06.2011 на основании договора купли-продажи за 30 000 000 белоруских рублей;

6. строительные материалы, стоимость которых на дату представления декларации превышает 2 000 базовых величин. Данные строительные материалы были приобретены 20.05.2007 на основании договора купли-продажи за 40 000 000 белорусских рублей.

Кроме того, данный государственный служащий пользуется на праве пожизненного наследуемого владения земельным участком площадью 0,06 га, расположенным по адресу: Минская область, Червенский район, д.Рххххх.

Пример заполнения государственным служащим декларации о доходах и имуществе за 2011 год

о доходах и имуществе

(для лиц, представляющих декларацию о доходах и имуществе в соответствии со статьями 8 - 10 Закона Республики Беларусь от 4 января 2003 года "О декларировании физическими лицами доходов и имущества", статьей 23 Закона Республики Беларусь "О государственной службе в Республике Беларусь")

Фамилия ___Иххххх_ ______________________________________________________________

Собственное имя ___ Иххххх______ Отчество ___________Ихххххх ______________________

Число, месяц, год рождения _01.01.19ХХ _ Идентификационный номер_3ХХХХХХАХХХРВХ

Вид документа, удостоверяющего личность, ______паспорт____________________________

серия ____ номер __МРХХХХХХХ__, наименование государственного органа, выдавшего документ, ________Пхххххххххх РУВД г.Минска__________, дата выдачи ____01.01.2005___

Место жительства (место пребывания)*____220000, г.Минск, ул.Кхххххххх, д.45 кв.123 _____

(почтовый индекс, область, район, ________________________________________________________________________________________________

населенный пункт, улица, дом, корпус, квартира)

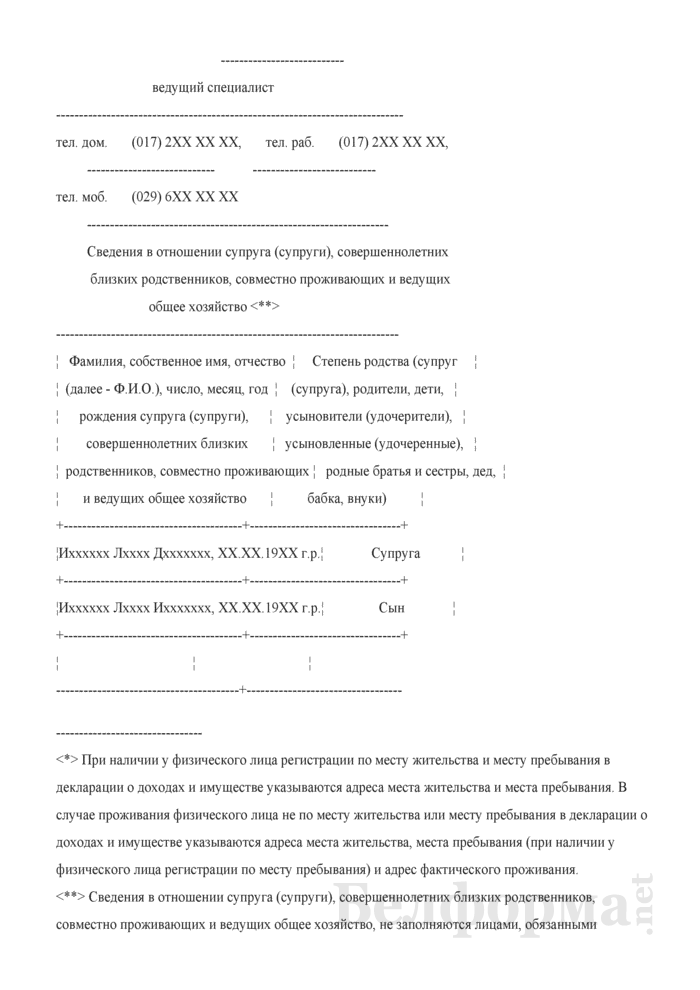

Основное место работы (службы, учебы), должность _______Министерство ХХХХХ _________

_____________ведущий специалист ________________________________________________

тел. дом. __(017) 2ХХ ХХ ХХ __, тел. раб. __(017) 2ХХ ХХ ХХ _, тел. моб. _(029) 6ХХ ХХ ХХ _

Сведения в отношении супруга (супруги), совершеннолетних близких

родственников, совместно проживающих и ведущих общее хозяйство **

Фамилия, собственное имя, отчество (далее – Ф.И.О.), число, месяц, год рождения супруга (супруги), совершеннолетних близких родственников, совместно проживающих и ведущих общее хозяйство

Степень родства (супруг (супруга), родители, дети, усыновители (удочерители), усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки)

<*> При наличии у физического лица регистрации по месту жительства и месту пребывания в декларации о доходах и имуществе указываются адреса места жительства и места пребывания. В случае проживания физического лица

не по месту жительства или месту пребывания в декларации о доходах и имуществе указываются адреса места жительства, места пребывания (при наличии у физического лица регистрации по месту пребывания) и адрес фактического проживания.

<**> Сведения в отношении супруга (супруги), совершеннолетних близких родственников, совместно проживающих и ведущих общее хозяйство, не заполняются лицами, обязанными осуществлять декларирование доходов и имущества:

при представлении декларации о доходах и имуществе в соответствии со статьями 8 и 9 Закона Республики Беларусь от 4 января 2003 года "О декларировании физическими лицами доходов и имущества" (далее - Закон);

при представлении декларации о доходах и имуществе в соответствии со статьей 10 Закона в случаях отсутствия супруга (супруги), совершеннолетних близких родственников, совместно с ними проживающих и ведущих общее хозяйство (члены семьи).

При этом под лицами, обязанными осуществлять декларирование доходов и имущества, понимаются лица, перечисленные в статьях 8 - 10 Закона, за исключением их супруга (супруги) и совершеннолетних близких родственников, совместно проживающих и ведущих общее хозяйство.

СВЕДЕНИЯ О ПОЛУЧЕННЫХ ДОХОДАХ*

в период с 1 января 2011 г. по 31 декабря 2011 г.

(в предыдущем календарном году)

(указывается основание, по которому раздел I декларации о доходах и имуществе не заполняется)

1. Доходы, полученные от организаций и индивидуальных предпринимателей в Республике Беларусь**

Источник получения дохода (наименование, адрес места нахождения организации; Ф.И.О. индивидуального предпринимателя, адрес места его жительства)

<*> Если в государственный орган (организацию), должностному лицу декларация о доходах и имуществе представлялась ранее и состав ранее задекларированных доходов не изменился, при представлении декларации в этот же государственный орган (организацию), должностному лицу ранее отраженные в ней сведения о доходах могут не указываться (раздел I может не заполняться).

<**> Указываются доходы, полученные от организаций и индивидуальных предпринимателей по месту основной и неосновной работы, службы, учебы (заработная плата, дивиденды, пенсии, пособия, стипендии и иные доходы). В данном пункте отражаются доходы как подлежащие, так и не подлежащие обложению подоходным налогом с физических лиц. В аналогичном порядке отражаются доходы при заполнении пунктов 2, 4 - 7 раздела I декларации о доходах и имуществе. В графе "Размер дохода" указывается сумма начисленного дохода (суммы налогов, сборов, иных удержаний не вычитаются из начисленной суммы дохода).

<***> Размер дохода указывается в денежных единицах, в которых получен доход (белорусский рубль или иностранная валюта). В аналогичном порядке указывается размер дохода при заполнении пунктов 2 - 7 раздела I декларации о доходах и имуществе.

<****> Указываются доходы, полученные по договорам от физических лиц, в том числе по договорам купли-продажи движимого и недвижимого имущества.

3. Доходы, полученные от осуществления предпринимательской деятельности*

3.1. Заполняется физическими лицами, осуществляющими предпринимательскую деятельность и являющимися плательщиками подоходного налога**

Период получения дохода

Размер дохода (всего)

3.2. Заполняется физическими лицами, осуществляющими предпринимательскую деятельность и являющимися плательщиками налога при упрощенной системе налогообложения

Период получения дохода

Размер валовой выручки (всего)

3.3. Заполняется физическими лицами, осуществляющими предпринимательскую деятельность и являющимися плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц

Период получения дохода

Размер фактически полученного дохода (всего)

4. Доходы, полученные за границей или из-за границы***

Страна получения дохода и источник получения дохода (наименование, адрес места нахождения организации;

Ф.И.О. физического лица, адрес

места его жительства)

Дата

получения

дохода

Мхххххх Мхххххх Ихххххх (родная сестра), Российская Федерация, г.Мхххххх, пр.Пхххххххх, д.123 кв.68

10 000 российских рублей

<*> Указывается размер дохода, валовой выручки, полученных от занятия предпринимательской деятельностью и отраженных в соответствующей налоговой декларации (расчете) за декларируемый период, а для лиц, являющихся плательщиками единого налога, - размер фактически полученного дохода.

<**> Отражаются доходы как подлежащие, так и не подлежащие обложению подоходным налогом с физических лиц.

<***> Указываются размер дохода, полученного за границей и (или) из-за границы, независимо от вида дохода, в том числе вознаграждение, заработная плата, подарок и иные доходы, и источник получения такого дохода.

5. Сведения о полученных в течение декларируемого периода займах, кредитах*

Наименование и место нахождения лица, с которым заключен договор (наименование, адрес места нахождения организации; Ф.И.О. физического лица, адрес места его жительства)

Дата

заключения

договора

Размер

полученных

займов, кредитов

<*> Указывается сумма полученных денежных средств по договору займа либо по кредитному договору. Суммы займов, кредитов указываются в денежных единицах, в которых они получены. Если в декларируемый период были получены займы, кредиты, но они возвращены к моменту представления декларации о доходах и имуществе, сведения о таких займах, кредитах подлежат отражению в декларации.

<**> Указывается сумма займов, полученных в период, предшествующий периоду, за который представляется декларация о доходах и имуществе, и не возвращенных на дату ее представления.

<***> Указываются любые доходы, не нашедшие отражения в предыдущих пунктах декларации о доходах и имуществе. Не подлежат декларированию денежные средства, находящиеся в собственности физических лиц, в том числе размещенные физическими лицами на счета и (или) во вклады (депозиты) в банках Республики Беларусь (в том числе проценты по ним), их выдача, а также перевод со счетов (вкладов) в банках других государств в банки Республики Беларусь.

СВЕДЕНИЯ ОБ ИМУЩЕСТВЕ*

(находящемся в собственности на дату представления декларации о доходах и имуществе)

(указывается основание, по которому раздел II декларации о доходах и имуществе не заполняется)

1. Капитальные строения (здания, сооружения), изолированные помещения, земельные участки**

Дата и способ

приобретения

Стоимость на дату приобретения

1.1. Жилые дома, жилые помещения (квартиры, комнаты), доли в праве собственности на жилые дома, жилые помещения (квартиры, комнаты)

<*> Если в государственный орган (организацию), должностному лицу декларация о доходах и имуществе представлялась ранее и состав ранее задекларированного имущества не изменился, при представлении декларации в

этот же государственный орган (организацию), должностному лицу ранее отраженные в ней сведения об имуществе могут не указываться (раздел II может не заполняться). Стоимость декларируемого имущества указывается по цене его приобретения. Если имущество получено физическим лицом безвозмездно, в наследство либо по сделкам, не предполагающим проведение расчетов, стоимость такого имущества в декларации не указывается.

<**> В графе "Стоимость на дату приобретения" указывается сумма денежных средств, израсходованных на приобретение недвижимого имущества либо направленных на его строительство.

2. Доли в уставных фондах (акции) хозяйственных обществ и товариществ, паи в имуществе производственных и потребительских кооперативов, объекты, не завершенные строительством, их части, предприятия как имущественные комплексы, доли в праве собственности на указанное имущество на сумму, превышающую 15 000 базовых величин на дату представления декларации о доходах и имуществе

2.1. Доли в уставных фондах (акции) хозяйственных обществ и товариществ, паи в имуществе производственных и потребительских кооперативов на сумму, превышающую

15 000 базовых величин на дату представления декларации о доходах и имуществе

<*> К драгоценным металлам относятся золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений, осмий), находящиеся в любом виде и состоянии. К драгоценным камням относятся природные алмазы, изумруды, рубины, сапфиры, александриты и природный жемчуг (за исключением пресноводного) в естественном и обработанном виде, включая отходы, образующиеся при производстве и потреблении. К драгоценным камням приравниваются уникальные природные янтарные образования в порядке, устанавливаемом Правительством Республики Беларусь.

5. Строительные материалы, общая стоимость которых превышает 2000 базовых величин на дату представления декларации о доходах и имуществе, а также доли в праве собственности на данное имущество, если их стоимость превышает указанные пределы

Дата и способ приобретения

Стоимость на дату приобретения

договор купли-продажи 20.05.2007

40 000 000 белорусских рублей

6. Иное имущество, стоимость единицы которого превышает 2000 базовых величин на дату представления декларации о доходах и имуществе, а также доли в праве собственности на данное имущество, если их стоимость превышает указанные пределы

ИНЫЕ СВЕДЕНИЯ О ДОХОДАХ И ИМУЩЕСТВЕ*

____Дополнительно сообщаю, что заем, полученный мной 05.08.2010 от Гххххххх Гххххххх ____Гхххххххх в размере 10 000 000белорусскихрублей_ по_ состоянию на 20.01.2012___ ______возвращен в_ размере 8 500 000белорусскихрублей. Кроме того, имею на праве___ __пожизненного наследуемого владения земельный участок, расположенный по адресу:___ Минская область, Червенский район, д.Рхххххх._______________________________________

К декларации о доходах и имуществе прилагаются документы на _нет_ листах.

Правильность указанных в настоящей декларации сведений о доходах и имуществе подтверждаю. С мерами ответственности за указание в декларации о доходах и имуществе неполных либо недостоверных сведений ознакомлен**.

20 января 2012 г. _______&&& _______

Декларация принята ______________________________________________________________

(должность, фамилия, собственное имя, отчество лица, принявшего декларацию)

Декларация зарегистрирована ___ ________________ 20__г. № ___________.

<*> В разделе III декларации о доходах и имуществе лицо, обязанное осуществлять декларирование доходов и имущества, его супруг (супруга) и совершеннолетние близкие родственники, совместно с ним проживающие и

ведущие общее хозяйство, могут отразить помимо указанных в разделах I и II декларации данных о доходах и имуществе любые другие сведения о себе, своих доходах и имеющемся имуществе.

<**> В соответствии со статьей 23.9 Кодекса Республики Беларусь об административных правонарушениях непредставление физическим лицом декларации о доходах и имуществе в случаях, предусмотренных

законодательными актами, либо указание в ней неполных или недостоверных сведений влекут наложение штрафа в размере от пяти до пятидесяти базовых величин.

Те же деяния, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, влекут наложение штрафа в размере от двадцати до пятидесяти базовых величин с конфискацией имущества, подлежащего декларированию, либо имущества, подлежащего декларированию, но не указанного в декларации о доходах и имуществе и (или) в отношении которого в декларации о доходах и имуществе указаны недостоверные сведения, либо без конфискации.

Количество показов: 4220