Рейтинг: 4.1/5.0 (1860 проголосовавших)

Рейтинг: 4.1/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Архив -Назад-, администрация московской области, фармацевтическое управление, письмо г. N. Фармацевтическое управление направляет для руководства Инструкцию о порядке учета лекарственных средств и изделий медицинского назначения, имеющих ограниченный срок годности (приложение N 1). Предлагаем довести настоящее письмо до сведения аптечных учреждений, независимо от форм собственности. Начальник, фармацевтического управления, администрации, московской области, т.И.шелаева. Приложение N 1 к письму, фармацевтического управления журнал учета лекарственных средств с ограниченным сроком годности от г. N, инструкция. О порядке учета лекарственных средств, и изделий медицинского назначения, имеющих ограниченный срок годности 1. К лекарственным средствам и изделиям медицинского назначения, имеющих ограниченный срок годности, относятся все со сроком годности до 2-х лет. 2. Хранение лекарственных средств и. Продажа журналов учета, журналов инструктажа, журналов контроля, журналов работ со скидкой до 10. Заявка на покупку журналов оформляется произвольно. Укажите название журнала или его артикул, количество, данные для счет- фактуры, способ доставки - курьером, почтой или самовывоз. Или просто позвоните нам!

Журнал учета лекарственных средств с ограниченным сроком годности звоните нам с 10:00 до 16:00 7(495. Измер.- ПриходНомер приход. Документа, серияКол-воГоден журнал учета лекарственных средств с ограниченным сроком годности до- Остаток нереализованного препарата в последние месяцы до жного окончания срока (расход)- Примечание Все права защищены и охраняются законом. Centrmag. Учреждения, лекарства, заболевания, расходные средства, журнал 4 (учета медикаментов с ограниченным сроком годности) шт N1x1 Восход РОС Тип:Расходные материалы, название:Журнал 4, производитель:Восход, фармакологическая группа:Расходные средства, международное непатентованное наименование (рус. Бумажная продукция Международное непатентованное наименование (англ. неопределенная обобщенная лекарственная форма. неопределенная форма выпуска. Количество:1x1, способ отпуска:Отпускается без рецепта, срок годности). Журнал Учета журнал учета лекарственных средств с ограниченным сроком годности Медикаментов С Ограниченным Сроком Годности Образец - motoangelgirl. Журнал Учёта Лекарственных Средств С Ограниченным Сроком Годности Образец журнал учета лекарственных средств с ограниченным сроком годности - hollywoodshow.

В аптечных организациях и у индивидуальных предпринимателей, имеющих лицензию на осуществление фармацевтической деятельности, необходимо вести учет лекарственных средств (препаратов) с ограниченным сроком годности на бумажном носителе или в электронном виде с архивацией в соответствии с пп. 5.3 Приказа Министерства здравоохранения и социального развития Российской Федерации от г. 706н «Об утверждении правил хранения лекарственных средств». В настоящее время журнал препаратов с ограниченным сроком годности (журнал сроков годности в аптеке) не регламентирован действующим законодательством, а значит, аптечные организации и индивидуальные предприниматели самостоятельно выбирают удобную для них форму данного журнала. Помимо журнала учета сроков годности контроль за своевременной реализацией лекарственных средств (препаратов) с.

Журнал Учета Лекарственных Средств С Ограниченным Сроком Годности Образец - leninonosh.

4 2003. N 80. 5.3 ( ). -, 2-. 5.3. N 80. 9 (.) ( ). N 706 (.). -. 2. N, 7 1 40. -,.11. -94. 32092.

#1 -Genie-, отправлено 03 Сентябрь :14. Хотелось бы услышать мнения по вопросу возможности предоставления доверенности от юрика другому юрику, без указания конкретного физического лица. 0, наверх #2 -Yuri-, отправлено 03 Сентябрь :24. Genie думаю, возможно. Но практически очень плохо 0, наверх #3 -hugo-, отправлено 03 Сентябрь :25. Никаких проблем. Представлять доверителя будут уполномоченные им лица. Передоверия не происходит. Все нормально. 0, наверх #4 -Genie-, отправлено 03 Сентябрь :31. Hugo тогда нужен будет окумент подтверждающий правоспособность уполномоченных лиц, даже на директора (хотя он изначально уполномоченное лицо)? 0, наверх #5 -hugo-, отправлено 03 Сентябрь :34. Genie, ну да, а что это разве.

Вопрос:

Какие журналы необходимо вести аптеке готовых форм? Если возможно, перечислите все журналы с указанием периода действия каждого журнала и сроком его хранения в аптеке.

В соответствии с действующим законодательством аптека готовых форм должна вести следующие журналы:

1. Журнал учета лекарственных средств, подлежащих предметно-количественному учету (ПКУ)

Форма журнала учета лекарственных средств, подлежащих ПКУ, действующим законодательством не установлена, поэтому журнал может вестись в произвольной форме, утвержденной внутренним приказом руководителя аптечной организации.

Порядок хранения и уничтожения журналов учета лекарственных средств, подлежащих ПКУ, и не являющихся наркотическими средствами и психотропными веществами, также действующим законодательством не определен и может быть установлен соответствующим внутренним приказом руководителя аптечной организации.

С 25.06.2013 г. вступит в силу новая статья 58.1 Федерального закона РФ от 12.04.2010 г. № 61-ФЗ «Об обращении лекарственных средств», регулирующая порядок предметно-количественного учета лекарственных средств.

Согласно этой новой статье Правила регистрации операций, связанных с обращением лекарственных средств, подлежащих ПКУ, в специальных журналах будут утверждаться уполномоченным федеральным органом исполнительной власти. В настоящее время ни форма журнала, ни правила регистрации операций не установлены.

2. Журнал регистрации неправильно выписанных рецептов

Форма журнала утверждена приложением № 4 к Порядку отпуска лекарственных средств, утвержденному Приказом Минздравсоцразвития России от 14.12.2005 г. № 785 (в ред. от 06.08.2007 г.) «О Порядке отпуска лекарственных средств».

Сроки хранения и период действия журналов законодательно не установлены.

3. Журнал учета и поступления медицинских иммунобиологических препаратов (ИМБП)

Форма утверждена Приложением № 1 к Санитарно-эпидемиологическим правилам «Санитарно-эпидемиологические требования к условиям транспортировки, хранению и отпуску гражданам медицинских иммунобиологических препаратов, используемых для иммунопрофилактики, аптечными учреждениями и учреждениями здравоохранения» СП 3.3.2.1120-02, утвержденных Постановлением Главного государственного санитарного врача РФ от 10.04.2002 г. № 15 (в ред. от 18.02.2008 г.) (далее Правила).

Сроки хранения и период действия журналов законодательно не установлены.

4. Журнал регистрации показаний приборов в помещении, где хранятся лекарственные средства

Журнал ведется в соответствии с пунктом 3.19 Приказа Минздрава РФ от 04.03.2003 г. № 80 (в ред. от 18.04.2007 г.) «Об утверждении Отраслевого стандарта «Правила отпуска (реализации) лекарственных средств в аптечных организациях. Основные Положения» (вместе с ОСТ 91500.05.0007-2003).

Форма журнала, сроки хранения и период действия журналов законодательно не установлены, поэтому журнал можно вести в произвольной форме.

5. Журнал учета сроков годности лекарственных средств (при отсутствии компьютерного учета сроков годности лекарственных средств)

Ведется в соответствии с пунктом 11 Правил хранения лекарственных средств, утвержденных Приказом Минздравсоцразвития РФ от 23.08.2010 г. (в ред. от 28.12.2010 г.) № 706н.

Порядок ведения учета указанных лекарственных средств устанавливается руководителем организации.

6. Лабораторно-фасовочный журнал (форма АП-11)

Ведется в соответствии с пунктом 2.8 «Порядка отпуска лекарственных средств», утвержденного Приказом Минздравсоцразвития РФ от 14.12.2005 N 785 (в ред. от 06.08.2007 г.).

Форма журнала утверждена Приказом Минздрава СССР от 08.01.1988 г. № 14 «Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений».

7. Журнал регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ (НС и ПВ) (при наличии таких операций)

Форма журнала, а также правила ведения и хранения журнала утверждены Постановлением Правительства РФ от 09.06.2010 г. (в ред. от 13.12.2012 г.) № 419 «О представлении сведений о деятельности, связанной с оборотом прекурсоров наркотических средств и психотропных веществ, и регистрации операций, связанных с их оборотом».

Нумерация записей в журналах по каждому наименованию прекурсора осуществляется в пределах календарного года в порядке возрастания номеров. Нумерация записей в новых журналах начинается с номера, следующего за последним номером в заполненных журналах.

Заполненные журналы вместе с документами, подтверждающими осуществление операций, хранятся в течение 10 лет после внесения в них последней записи.

8. Журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ (НС и ПВ) (при наличии таких операций)Форма журнала регистрации операций, связанных с оборотом НС и ПВ приведена в приложении № 1 к «Правилам ведения и хранения специальных журналов регистрации операций, связанных с оборотом наркотических средств и психотропных веществ», утвержденных Постановлением Правительства РФ от 04.11.2006 г. № 644 (в ред. от 04.09.2012 г.)

Порядок ведения и хранения указанных журналов установлен вышеуказанным Постановлением Правительства РФ.

Журнал хранится в течение 10 лет после внесения в него последней записи.

Журнал заводится на один календарный год. Не использованные в текущем календарном году страницы журналов регистрации прочеркиваются и не используются в следующем календарном году.

Аудитор юридической

компании «Юнико-94»

И.Л. Титова

Вопрос: Наше предприятие имеет лицензию на хранение, перевозку, отпуск, реализацию, распределение, приобретение, уничтожение наркотических и психотропных веществ (далее НС и ПВ) и их прекурсоров. Может ли наше предприятие не оказывать услуги по перевозке в сопровождении специализированной охраны, доставляя НС и ПВ в медицинские и аптечные организации? Могут ли медицинские организации и аптечные учреждения (не имеющие лицензию на перевозку) самостоятельно заключать договора с организациями специализированной охраны? Могут ли обязать нашу организацию осуществлять перевозку и сохранность НС и ПВ для медицинских организаций и аптечных учреждений?

Вопрос относится к теме:

Вопрос: Может ли работодатель отстранить от работы сотрудника первого стола во время объявления карантина по гриппу, если сотрудник не привит и находится в прямом контакте с покупателями? Обязательно ли выполнение Национального календаря прививок для сотрудников аптек? Каким образом работодатель может заставить сотрудников прививаться, в том числе от гриппа?

Вопрос относится к теме:

Вопрос: Возможна ли продажа в аптеке отдельных таблеток в упаковке, не нарушая первичной упаковки, а просто допустим разрезая блистер на части? Как это оформить юридически и с точки зрения бухгалтерии? Какую информацию необходимо приложить к этой таблетке по закону (срок годности, инструкция)? Цель - сформировать конечный продукт - упаковку с несколькими отдельными препаратами, которые пациенту надо принять одновременно.

Вопрос относится к теме:

Любое копирование и размещение информации на сторонних интернет-ресурсах возможно только при установке прямой индексируемой текстовой ссылки

на www.unico94.ru, в прочих сторонних источниках - только с письменного разрешения юридической компании "Юнико-94". Любые нарушения будут

рассматриваться и преследоватсья согласно статье 146 Уголовного Кодекса РФ "Нарушение авторских и смежных прав".

Письменный контроль осуществляется при изготовлении лекарственных форм по индивидуальным прописям и требованиям ЛПУ. Стаканчики высокие и низкие для взвешивания бюксы разных размеров. Например, витамины очень нестойки, молекулы витаминов, как правило, разлагаются с огромной скоростью, поэтому использовать их после окончания срока годности не рекомендуется. Наркотические лекарственные средства в процедурных кабинетах хранятся в промаркированном сейфе. Объявляю Инструкцию по учету, хранению и использованию наркотических лекарственных средств в лечебно-профилактических учреждениях Комитета здравоохранения г. Оформление специальных рецептурных бланков для отпуска в аптечной сети наркотических лекарственных средств производится участковым терапевтом с обязательным внесением в амбулаторную карту N бланка и количества выписанного препарата. Раствора кислоты борной 2% 10 мл 71. Обладает поверхностным действием 174. Концентратов, полуфабрикатов, внутриаптечной заготовки, фасовки 3. При реализации зарубежных МИБП помимо лицензии на фармацевтическую деятельность должны предъявляться следующие документы: 1 копия регистрационного удостоверения установленного образца на препарат; 2 копия сертификата соответствия на реализуемую серию препарата, выданного ГИСК им. Требования на ядовитые лекарственные средства, кроме подписи стоматолога или зубного врача, должны иметь подпись руководителя учреждения отделения или его заместителя и круглую печать ЛПУ.

Срок количественного годности - 1 месяц определения лекарственных средств 75.

Инструкцию по контролю инъекционных, офтальмологических растворов и глазных капель, изготовляемых в аптеках, на механические включения; 1. Журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ НС и ПВ. Письменный контроль осуществляется при изготовлении лекарственных форм по индивидуальным прописям и требованиям ЛПУ. Результаты проверок доводятся до сведения руководителя предприятия и ответственных лиц. Новокаина 0,1 г месте Натрия хлорида 0,072 г Воды очищенной до 10 мл 90.

Развитие и карьерный рост: Учетные журналы в аптекеОдномоментно разрешается выписка не более 12 таблеток или сложных порошков, или 10 ампул для инъекций. Стаканчики высокие и низкие для взвешивания бюксы разных размеров. Раствор натрия 30 100°C - тиосульфата 1% 30 мин. В рецептурной лекарства располагаются на вертушках. Новокаина 0,1 г месте Натрия хлорида 0,072 г Воды очищенной до 10 мл 90. Калия бихромата раствор 10%; 7,5%; 5% 43. Ключи от сейфов, печать и пломбир должны хранить при себе материально ответственные лица, уполномоченные на то приказами по органам или учреждениям здравоохранения. Раствора кислоты борной месте 2% 10 мл 116.

Состав: месте Сульфапиридазин-натрия 1 г, 2 г Воды очищенной до 10 мл 106.

Памятка для Заявителей по порядку сдачи образцов ЛС для проведения экспертизы качества. Перечень наркотических лекарственных средств. Пероральный и наружный прием наркотических лекарственных средств осуществляется также в присутствии врача и медицинской сестры с отметкой об этом в истории болезни. Обеспечение исправности и точности приборов, аппаратов, весов и регулярность их проверки; 4. Поверхность просматриваемых бутылок и флаконов должна быть снаружи чистой и сухой. Применяют приготовленный на 10% свежеприготовленным растворе натра едкого 117.

![]()

Рецептурный бланк формы 148-1/у-88 предназначен для выписывания психотропных веществ III федерального списка, прекурсоров IV федерального перечня, сильнодействующих веществ, ядовитых веществ, анаболических стероидов, спирта этилового и других ЛС, подлежащих ПКУ.

Скачать рецептурный бланк 148-1/у-88 с сайта можно бесплатно!

![]()

На рецептурном бланке №107-1/у выписываются лекарственные препараты не принадлежащие к различным спискам.

Скачать рецептурный бланк 107-1/у с сайта можно бесплатно!

![]()

Регистрация операций, связанных с оборотом наркотических средств, психотропных веществ и их прекурсоров, ведется по каждому наименованию на отдельном развернутом листе журнала регистрации учета ПКУ (предметно - количественного учета). Журнал ПКУ должен быть прошнурован, пронумерован и заверен подписью руководителя юредического лица и печатью.

Скачать журнал предметно - количественного учета с сайта можно бесплатно!

![]()

Стеллажная карточка (форма АП-73) составляется и заполняется в отделах хранения аптечной организации в одном экземпляре на каждую поступившую партию лекарственных препаратов и служит контрольным документом за реализацией лекарственных препаратов по срокам годности.

![]()

Рецептурный бланк на наркотическое средство и психотропное вещество утвержден приказом минздравсоцразвития РФ №110 от 2007 года и предназначен для выписывания наркотических средств и психотропных веществ II федерального перечня.

Скачать рецептурный бланк на наркотическое средство и психотропное вещество с сайта можно бесплатно!

Все Журналы и Книги учета в аптечной организации должны быть пронумерованы, прошнурованы и скреплены печатью, подписью руководителя организации.

Все Журналы и Книги учета в аптечной организации должны быть пронумерованы, прошнурованы и скреплены печатью, подписью руководителя организации.

В зависимости от специфики деятельности организации, ее особенностей и пожеланий руководителя организации могут вводиться также другие виды журналов, которые позволят ускорить систематизацию сведений по кадровому учету, а также обеспечат быстрый поиск любого кадрового документа.

Документооборот аптеки по противопожарной безопасности

Аттестация рабочих мест в аптеке

Правила оформления документов

Журналы учета в аптеке

Журналы регистрации работ по охране труда в аптеке

Запись навигация Один комментарий на “ Журналы и Книги учета в аптечных организациях ”Никогда не предполагал такое большое количество Журналов и Книг учета в аптечной организации

Добавить комментарий Отменить ответ Поиск на сайте Разделы сайта Популярные записи Свежие комментарии Разделы сайта Документы Чем заменить? Присоединяйтесь!Copyright © Аптечные консультации

Ольга Комарова. директор департамента бухгалтерского учета аудиторской компании «Академия Аудита»

С 1 июля этого года вступит в силу Федеральный закон от 26 декабря 2008 г. № 294-ФЗ. С этого момента плановые проверки в аптеках будут проводиться не чаще чем раз в три года. Ну а пока ревизоры не руководствуются этим правилом, не стоит забывать, что помимо плановых проверок существуют и внеплановые. В статье мы рассмотрим, на что обратят внимание инспекторы.

Как назначают проверку в аптеке

Планы проверок утверждает руководитель регионального управления Роспотребнадзора. Однако в таком плане, как правило, указывается только тема проверки (например, проверка соблюдения правил торговли в аптеках). А вот список конкретных аптек, которые подлежат проверке, определяет территориальный отдел Роспотребнадзора.

Обратите внимание: плановую проверку одной и той же организации инспекция Роспотребнадзора может проводить не чаще одного раза в два года. Об этом сказано в статье 7 Федерального закона от 8 августа 2001 г. № 134-ФЗ. О предстоящей плановой проверке инспекторы обычно предупреждают аптеку за несколько дней до ее начала. Однако прийти с проверкой в аптеку инспекторы Роспотребнадзора могут и внепланово – например, по жалобе потребителя. Как правило, ревизоры реагируют на подобные жалобы немедленно, не предупреждая заранее о предстоящем визите. Однако по анонимным жалобам потребителей проверки не проводят (это не позволяет Закон № 134-ФЗ).

Причиной внеплановой проверки может послужить и информация, полученная из других контролирующих органов (например, из ГУВД). В таких случаях инспекторы Роспотребнадзора могут прийти в аптеку вместе с сотрудниками других ведомств: сотрудниками милиции, налоговиками или таможенниками (если, например, речь идет о продаже незаконно ввезенных импортных препаратов). Но в этом случае все проверяющие должны быть вписаны в распоряжение о проведении проверки или иметь собственное распоряжение (по соответствующим ведомствам).

В любом случае срок проверки не может превышать один месяц.

Придя в аптеку, инспекторы обязаны предъявить свои служебные удостоверения и распоряжение о проведении проверки. Как правило, проверку проводит один инспектор. Однако если пришли несколько человек, посмотрите, все ли их фамилии указаны в распоряжении. Проводить проверку вправе только тот ревизор, фамилия которого есть в предъявленном документе. Кроме того, инспекторы не могут выходить за рамки тех вопросов, которые являются темой проверки. Если с предъявленными документами все в порядке, но инспектора не пустили на территорию аптеки, он может составить протокол об этом нарушении и направить его районному или мировому судье. Судья вправе оштрафовать:

– руководителя аптеки – на сумму от 1000 до 2000 руб.;

– других работников, виновных в этом нарушении, – на сумму от 500 до 1000 руб. (п. 1 ст. 19.4 Кодекса РФ об административных правонарушениях).

Проверка соблюдения правил розничной торговли лекарствами

Чаще всего инспекторы Роспотребнадзора проверяют, соблюдает ли аптека правила розничной торговли лекарствами и изделиями медицинского назначения. Правила розничной торговли едины на всей территории России и определены в постановлении Правительства РФ от 19 января 1998 г. № 55. Кроме того, аптеки должны соблюдать положения Отраслевого стандарта ОСТ 91500.05.0007-2003 «Правила отпуска (реализации) лекарственных средств в аптечных организациях. Основные положения» (утвержден приказом Минздрава России от 4 марта 2003 г. № 80).

Рассмотрим, на что обращают внимание ревизоры.

Ее оформление должно соответствовать установленным требованиям. Так, на вывеске должно быть указано (п. 3.3 Отраслевого стандарта):

– вид организации (в соответствии с лицензией на фармацевтическую деятельность) на русском и национальном языках: «Аптека», «Аптечный пункт», «Аптечный киоск», «Аптечный магазин»;

– организационно-правовая форма и форма собственности аптеки;

– фирменное наименование аптеки, ее местонахождение (в соответствии с учредительными документами);

– режим работы;

– адреса и телефоны близлежащих и дежурных аптек.

Наименование вида аптечной организации должно быть выполнено шрифтом, размер которого позволяет четко в любое время суток различить надпись с расстояния не менее 25 метров. Если аптека размещена внутри здания, вывеска должна находиться на наружной стене здания. Если же аптека работает ночью, она должна иметь освещенную вывеску с информацией о работе в ночное время, с указанием часов работы, звонок для вызова посетителем работника аптеки.

Обязательная информация в зале

На следующем этапе проверки ревизоры обязательно проконтролируют, как в торговом зале аптеки размещена обязательная информация. Так, в торговом зале аптеки должны быть, в частности, размещены (п. 2.9 Отраслевого стандарта):

– копии лицензий на фармацевтическую деятельность;

– информация о телефонах и адресах органов управления здравоохранением и фармацевтической деятельностью;

– книга отзывов и предложений;

– информация о группах населения, имеющих право на бесплатное и льготное обеспечение и внеочередное обслуживание в соответствии с действующим законодательством;

– информация о номерах телефонов и режиме работы справочной фармацевтической службы;

– информация о наименованиях отделов или зон отпуска соответствующих групп товаров;

– информация о сроках хранения лекарственных препаратов, изготовленных в аптеке (аптечном пункте);

– информация о сотрудниках аптечной организации, непосредственно обслуживающих население (таблички, бейджи и прочие с указанием Ф.И.О. и должности);

– информация о дежурном администраторе (Ф.И.О. должность) и нахождении кнопки сигнального вызова дежурного администратора (за исключением аптечного киоска);

– копия или выписка из Федерального закона «О защите прав потребителей»;

– перечень лекарственных средств, отпускаемых без рецепта врача.

Сведения о реализуемых средствах

Отраслевой стандарт также предусматривает, что реализуемые аптекой лекарственные препараты должны иметь информацию согласно государственному информационному стандарту лекарственного средства. Помимо этого, информация о наименовании и цене реализуемых лекарств, изделий медицинского назначения и о других товарах может предоставляться покупателям путем размещения товаров на витринах. Лекарственные препараты на витринах размещаются отдельно: лекарства для внутреннего употребления и лекарства для наружного применения. Внутри групп лекарственные препараты располагаются по фармако-терапевтическому признаку.

Кроме того, по требованию покупателя продавец обязан предоставить дополнительную информацию о лекарственных средствах, изделиях медицинского назначения и других товарах, а именно:

– о сроке годности или сроке службы, если они установлены;

– о производителе товара;

– о гарантийном сроке, если он установлен для этого товара;

– сведения об основных потребительских свойствах товара;

– о правилах и условиях эффективного и безопасного использования товара.

Если в ходе проверки будет выявлено, что аптека продает лекарственные средства или изделия медицинского назначения без необходимой информации, ревизоры вправе оштрафовать:

– аптеку – на сумму от 5000 до 10 000 руб.;

– должностное лицо – на сумму от 500 до 1000 руб. (ч. 1 ст. 14.8 Кодекса РФ об административных правонарушениях).

Проверка сертификатов соответствия на реализуемые аптекой товары

Наличие сертификатов соответствия также проверят. Он удостоверяет, что товар соответствует стандартам по качеству, комплектности и упаковке. Их выдают организации и испытательные лаборатории, которые аккредитованы в Федеральной службе по техническому регулированию и метрологии.

Список товаров, на которые обязательно нужно получать сертификат соответствия, содержат постановление Госстандарта России от 30 июля 2002 г. № 64 (на отечественную продукцию) и письмо ФТС России от 19 декабря 2006 г. № 06-73/44906 (на товары иностранного происхождения).

При продаже товаров, подлежащих обязательной сертификации, аптека в случае необходимости должна довести информацию о сертификации товаров до сведения покупателя.

В подтверждение факта сертификации продавец должен иметь один из следующих документов: подлинник сертификата; копию сертификата, заверенную держателем подлинника сертификата, нотариусом или органом по сертификации, выдавшим сертификат; товарно-сопроводительные документы, оформленные изготовителем или поставщиком на основании подлинника сертификата или его заверенной копии, и содержание по каждому наименованию лекарственных средств, изделий медицинского назначения и других товаров, сведения о наличии сертификата с указанием его номера, срока действия и органа, выдавшего сертификат.

Товарно-сопроводительные документы должны быть заверены подписью и печатью изготовителя или поставщика с указанием его адреса и телефона.

Проверка порядка ценообразования

Перечень товаров, цены на которые регулирует государство, приведен в постановлении Правительства РФ от 7 марта 1995 г. № 239. К таким товарам, в частности, относятся лекарственные средства и изделия медицинского назначения. Кроме того, регионы могут вводить государственное регулирование на продукты детского питания.

Реализуя лекарственные средства, аптеки должны учитывать предельные размеры торговых надбавок к зарегистрированным ценам на лекарственные средства (приложение к приказу Росздравнадзора от 8 мая 2007 г. № 824-Пр/07). За нарушения порядка ценообразования ответственность предусмотрена статьей 14.6 Кодекса РФ об административных правонарушениях. В случае выявления подобных нарушений инспекторы Роспотребнадзора могут оштрафовать организацию на сумму от 40 000 до 50 000 руб.

При этом необходимо обеспечить наличие ценников на реализуемых лекарственных средствах, изделиях медицинского назначения и других товарах. Покупатель аптеки имеет право проверить правильность цены на товары. Ответственность за соответствие цен на упаковке и в документах несет должностное лицо, назначенное приказом руководителя аптеки. За отсутствие или неправильное оформление ценников ревизоры вправе оштрафовать:

– аптеку – на сумму от 10 000 до 30 000 руб.;

– должностное лицо фирмы – на сумму от 1000 до 3000 руб. (ст. 14.15 Кодекса РФ об административных правонарушениях).

Проверка соблюдения аптекой санитарных правил и норм

Аптека должна располагать необходимыми помещениями, оборудованием и инвентарем, обеспечивающими сохранность качества и безопасность лекарственных средств, изделий медицинского назначения и других товаров при их хранении и реализации, соблюдать надлежащие условия торговли, а также установленные санитарные нормы и правила. Соответствующие требования предусмотрены, в частности, Отраслевым стандартом.

За продажу товаров с нарушением федеральных санитарных норм установлен такой же штраф, что и за отсутствие сертификатов.

Как оформляют результаты

По результатам проверки инспекторы составляют акт. Один экземпляр акта остается в аптеке, второй инспекторы забирают себе.

Если во время проверки были выявлены какие-либо нарушения, ревизоры выносят предписание об устранении этих нарушений. У этого документа есть определенные реквизиты: номер, дата составления, кому выдано (как правило, на имя руководителя), что именно нарушено (со ссылкой на закон) и в какой срок эти нарушения необходимо устранить. Этот срок должен быть реальным.

Кроме того, по результатам выявленных нарушений проверяющие могут предъявить штраф как аптеке (юридическому лицу), так и его должностным лицам.

Однако имейте в виду: чтобы предъявить штраф, инспектор должен составить протокол об административном правонарушении. Кроме того, по закону ревизоры не вправе назначить штраф, если со дня нарушения прошло более двух месяцев.

Ответственность за отсутствие сертификатов

Если у аптеки в необходимых случаях отсутствуют сертификаты соответствия, Роспотребнадзор вправе оштрафовать:

– аптеку – на сумму от 40 000 до 50 000 руб. (или через суд приостановить ее деятельность на срок до 90 дней);

– должностное лицо аптеки – на сумму от 4000 до 5000 руб. (ч. 2 ст. 14.4 Кодекса РФ об административных правонарушениях).

Вопрос: Какие журналы необходимо вести аптеке готовых форм? Если возможно, перечислите все журналы с указанием периода действия каждого журнала и сроком его хранения в аптеке.

Ответ: В соответствии с действующим законодательством аптека готовых форм должна вести следующие журналы:

1. Журнал учета лекарственных средств, подлежащих предметно-количественному учету (ПКУ).

Форма журнала учета лекарственных средств, подлежащих ПКУ, действующим законодательством не установлена, поэтому журнал может вестись в произвольной форме, утвержденной внутренним приказом руководителя аптечной организации.

Порядок хранения и уничтожения журналов учета лекарственных средств, подлежащих ПКУ, и не являющихся наркотическими средствами и психотропными веществами, также действующим законодательством не определен и может быть установлен соответствующим внутренним приказом руководителя аптечной организации.

С 25.06.2013 г. вступит в силу новая статья 58.1 Федерального закона РФ от 12.04.2010 N 61-ФЗ "Об обращении лекарственных средств", регулирующая порядок предметно-количественного учета лекарственных средств.

Согласно этой новой статье Правила регистрации операций, связанных с обращением лекарственных средств, подлежащих ПКУ, в специальных журналах будут утверждаться уполномоченным федеральным органом исполнительной власти. В настоящее время ни форма журнала, ни правила регистрации операций не установлены.

2. Журнал регистрации неправильно выписанных рецептов.

Форма журнала утверждена приложением N 4 к Порядку отпуска лекарственных средств, утвержденному Приказом Минздравсоцразвития России от 14.12.2005 N 785 (в ред. от 06.08.2007) "О Порядке отпуска лекарственных средств".

Сроки хранения и период действия журналов законодательно не установлены.

3. Журнал учета и поступления медицинских иммунобиологических препаратов (ИМБП).

Форма утверждена Приложением N 1 к Санитарно-эпидемиологическим правилам "Санитарно-эпидемиологические требования к условиям транспортировки, хранению и отпуску гражданам медицинских иммунобиологических препаратов, используемых для иммунопрофилактики, аптечными учреждениями и учреждениями здравоохранения" СП 3.3.2.1120-02, утвержденных Постановлением Главного государственного санитарного врача РФ от 10.04.2002 N 15 (в ред. от 18.02.2008) (далее - Правила).

Сроки хранения и период действия журналов законодательно не установлены.

4. Журнал регистрации показаний приборов в помещении, где хранятся лекарственные средства Журнал ведется в соответствии с пунктом 3.19 Приказа Минздрава РФ от 04.03.2003 N 80 (в ред. от 18.04.2007) "Об утверждении Отраслевого стандарта "Правила отпуска (реализации) лекарственных средств в аптечных организациях. Основные Положения" (вместе с ОСТ 91500.05.0007-2003).

Форма журнала, сроки хранения и период действия журналов законодательно не установлены, поэтому журнал можно вести в произвольной форме.

5. Журнал учета сроков годности лекарственных средств (при отсутствии компьютерного учета сроков годности лекарственных средств).

Ведется в соответствии с пунктом 11 Правил хранения лекарственных средств, утвержденных Приказом Минздравсоцразвития РФ от 23.08.2010 N 706н (в ред. от 28.12.2010).

Порядок ведения учета указанных лекарственных средств устанавливается руководителем организации.

6. Лабораторно-фасовочный журнал (форма АП-11).

Ведется в соответствии с пунктом 2.8 "Порядка отпуска лекарственных средств", утвержденного Приказом Минздравсоцразвития РФ от 14.12.2005 N 785 (в ред. от 06.08.2007).

Форма журнала утверждена Приказом Минздрава СССР от 08.01.1988 N 14 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений".

7. Журнал регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ (НС и ПВ) (при наличии таких операций).

Форма журнала, а также правила ведения и хранения журнала утверждены Постановлением Правительства РФ от 09.06.2010 N 419 (в ред. от 13.12.2012) "О представлении сведений о деятельности, связанной с оборотом прекурсоров наркотических средств и психотропных веществ, и регистрации операций, связанных с их оборотом".

Нумерация записей в журналах по каждому наименованию прекурсора осуществляется в пределах календарного года в порядке возрастания номеров. Нумерация записей в новых журналах начинается с номера, следующего за последним номером в заполненных журналах.

Заполненные журналы вместе с документами, подтверждающими осуществление операций, хранятся в течение 10 лет после внесения в них последней записи.

8. Журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ (НС и ПВ) (при наличии таких операций).

Форма журнала регистрации операций, связанных с оборотом НС и ПВ приведена в приложении N 1 к "Правилам ведения и хранения специальных журналов регистрации операций, связанных с оборотом наркотических средств и психотропных веществ", утвержденных Постановлением Правительства РФ от 04.11.2006 N 644 (в ред. от 04.09.2012).

Порядок ведения и хранения указанных журналов установлен вышеуказанным Постановлением Правительства РФ.

Журнал хранится в течение 10 лет после внесения в него последней записи.

Журнал заводится на один календарный год. Не использованные в текущем календарном году страницы журналов регистрации прочеркиваются и не используются в следующем календарном году.

Аудитор юридической

компании "Юнико-94"

И.Л.ТИТОВА

16.04.2013

Другие новости по теме:

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

"Главбух". Приложение "Учет в медицине", N 1, 2004

С ИСТЕКШИМ СРОКОМ ГОДНОСТИ

Лекарства с истекшим сроком годности подлежат уничтожению. Таково требование п.2 ст.31 Федерального закона от 22 июня 1998 г. N 86-ФЗ "О лекарственных средствах".

Какими документами оформить списание лекарств? Как отразить уничтожение просроченных медикаментов в бухгалтерском и налоговом учете? Об этом мы расскажем в нашей статье.

Выявление просроченных лекарств

Просроченные лекарства выявляют при инвентаризации - плановой либо неплановой. Первую могут проводить по данным оперативного учета.

Перечень обстоятельств, при которых инвентаризация обязательна, приведен в п.2 ст.12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

К ним относятся:

- передача имущества в аренду, выкуп, продажа, преобразование государственного или муниципального унитарного предприятия;

- составление годовой бухгалтерской отчетности;

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийное бедствие, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

- реорганизация или ликвидация организации;

- другие случаи, предусмотренные законодательством Российской Федерации.

Результаты инвентаризации медицинских препаратов как товарно-материальных ценностей (ТМЦ) оформляют такими документами:

- инвентаризационной описью ТМЦ (форма N ИНВ-3);

- сличительной ведомостью результатов инвентаризации ТМЦ (форма N ИНВ-19);

- ведомостью учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Первые две формы утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88 (далее - Постановление Госкомстата России N 88). Форма N ИНВ-26 приведена в Постановлении Госкомстата России от 27 марта 2000 г. N 26.

При заполнении этих форм следует учитывать некоторые особенности списания лекарств с истекшим сроком годности.

Начнем с порядка заполнения формы N ИНВ-3.

В Указаниях по заполнению форм первичной учетной документации по учету результатов инвентаризации (далее - Указания) не установлено, можно ли в форме N ИНВ-3 отражать медикаменты с истекшим сроком годности.

По мнению автора статьи, данные о просроченных лекарствах следует показывать дополнительно - в отдельной форме N ИНВ-3. Иначе говоря, годные лекарства надо занести в одну опись, а просроченные - в другую.

При этом в графах, предназначенных для отражения фактического наличия лекарств и данных бухгалтерского учета, следует показать все лекарства, вошедшие в данную опись.

В форму N ИНВ-19 заносят результаты инвентаризации материальных ценностей, по которым выявлены отклонения от данных учета. Таким образом, при выявлении просроченных медикаментов данная форма не применяется. Ведь в этом случае никаких расхождений между данными учета и фактическим наличием ценностей нет. Лекарства с истекшим сроком годности находятся на складе, но подлежат списанию в силу своей непригодности.

Что касается формы N ИНВ-26, то в ней просроченные медицинские препараты следует показать в графе 6 "Установлена порча имущества, сумма, руб. коп." и в графе 10 "Списано сверх норм естественной убыли".

Пример 1. ООО "Здоровье" торгует лекарствами. Согласно учетной политике организация учитывает их по фактической себестоимости.

31 марта 2004 г. ООО "Здоровье" провело инвентаризацию. При инвентаризации было выявлено:

В инвентаризационных описях ТМЦ по форме N ИНВ-3 ООО "Здоровье" медикаменты отразило так.

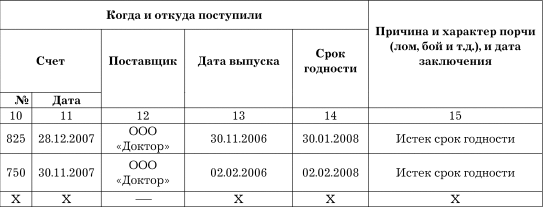

- 108 упаковок йодомарина и 21 упаковка дексаметазона (опись N 2).

С истекшим сроком годности:

- 35 упаковок дексаметазона и 67 упаковок фестала (опись N 3).

Кроме того, на основании инвентаризационной описи N 3 составили ведомость учета результатов, выявленных инвентаризацией (по форме N ИНВ-26), - ведомость N 6.

Табличный раздел этих форм выглядит так:

Инвентаризационная опись N 2 ТМЦ (форма N ИНВ-3)

Инвентаризационная опись N 3 ТМЦ (форма N ИНВ-3)

Ведомость учета N 6 результатов,

выявленных инвентаризацией (форма N ИНВ-26)

Списание лекарств, негодность которых выявили при инвентаризации, оформляют соответствующими документами (актами о порче и списании лекарств). Рассмотрим особенности их заполнения в различных организациях.

Списание лекарств торговыми организациями

Торговая организация, выявившая на складе просроченные лекарства, составляет в трех экземплярах акт о порче, бое, ломе ТМЦ по форме N ТОРГ-15. Форма документа утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 (далее - Постановление N 132).

Один экземпляр остается у материально ответственного лица. Второй - в отделении, где хранились лекарства. На основании третьего экземпляра бухгалтер списывает просроченные лекарства с материально ответственного лица.

С бухгалтерского учета лекарства с просроченным сроком годности списываются на основании акта о списании товаров по форме N ТОРГ-16.

Пример 2. В аптеке "Лариса" 22 марта 2004 г. выявлены нереализованные лекарства с истекшим сроком годности:

На лекарства с истекшим сроком годности аптека составила акты по формам N ТОРГ-15 (см. с. 61) и N ТОРГ-16.

Табличный раздел этих форм выглядит так:

Акт о списании товаров

Оборотная сторона формы N ТОРГ-16

Унифицированная форма N ТОРГ-15

¦ ¦22.03.2004 ¦ должность L---------+------------ Иванов М.П. АКТ ------------------------- ———— подпись расшифровка подписи О ПОРЧЕ, БОЕ, ЛОМЕ ТОВАРНО- 22 марта 2004 МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ "--" ------------ г. Комиссия произвела осмотр товарно-материальных ----------¬ ценностей, подлежащих уценке (списанию) Код ¦ ¦, истек срок годности ¦ ¦ вследствие ______________________________________ L-------- ———— наименование причины

Итого ¦ ¦ Х ¦2369-00¦ ¦ Х ¦ ¦ ¦ L-----+------+-------+-----+----+-----+---- ———— Однако организации, торгующие медицинскими препаратами, могут отражать просроченные лекарства не только в форме N ТОРГ-15. Так, аптеки могут оформлять в трех экземплярах акт о порче ТМЦ по форме N А-2.18. Форма акта приведена в Методических рекомендациях для практических и научных работников N 98/124, утвержденных Минздравом России 14 мая 1998 г. Пример 3. Воспользуемся условиями примера 2. Только теперь аптека вместо актов по формам N ТОРГ-15 и N ТОРГ-16 составила акт о порче ТМЦ (форма N А-2.18). Табличную часть акта о порче товарно-материальных ценностей по форме N А-2.18 см. на с. 63. Форма N А-2.18 Утверждаю Руководитель организации __________________________ (подпись) (Ф.И.О.) "___" ____________ 19__ г. ООО "Лариса" Наименование организации --------------------------------------- ———— Аптека "Лариса" Отдел ---------------------------------------------------------- ———— АКТ О ПОРЧЕ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 22 марта 2004 ОТ "---" ---------------- ---- Г. Иванова М.П. Комиссия в составе: председатель-----------------------------, Петров И.С. Сидоров К.А. члены комиссии ------------------------------------------------- ———— 22 марта 2004 г. 24

на основании приказа от --------------- N -------------- составила

настоящий акт в том, что указанные ниже ценности, хранившиеся в

аптеке, пришли в негодность и подлежат списанию.

Организации, торгующие медикаментами оптом, вместо акта о порче, бое, ломе товарно-материальных ценностей по форме N ТОРГ-15 вправе в трех экземплярах составлять акт о порче товарно-материальных ценностей по форме N АП-20. Акт приведен в Приказе Минздрава СССР от 8 января 1988 г. N 14 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений".

Пример 4. Воспользуемся условиями примера 1.

Только будем считать, что ООО "Здоровье" занимается оптовой торговлей медицинскими препаратами.

Напомним, что инвентаризация в ООО "Здоровье" выявила следующие просроченные лекарства:

В этом случае ООО "Здоровье" составило акт о порче ТМЦ по форме N АП-20 на лекарства с истекшим сроком годности. Табличная форма акта о порче товарно-материальных ценностей (форма N АП-20) заполнена так (см. с. 64). код Форма N АП-20 ООО "Здоровье" ------¬ Управление (объединение) ---------------+-----+ Аптека N _______________________________+-----+ Отдел __________________________________L---- ———— о порче товарно-материальных ценностей Красноперов М.П. Комиссия в составе: председатель --------------------------------, Баракин И.С. Королев П.И. члены комиссии ------------------------------------------------- ———— 31 марта 2004 г. 14

на основании приказа от ------------- N -- составила настоящий акт

в том, что указанные ниже ценности, хранившиеся в аптеке, пришли в

негодность и подлежат списанию.

Для того чтобы избежать конфликтов с представителями контролирующих органов, советуем поступить следующим образом. Приложите формы документов на списание лекарств с истекшим сроком годности к учетной политике и графику документооборота.

Списание лекарств фармацевтическими заводами

Нормативными документами форма акта о порче медикаментов на фармацевтическом заводе не предусмотрена. Таким образом, списывать просроченные лекарства заводы могут на основании документов по инвентаризации.

По мнению автора, заводам все-таки лучше составить и акт о порче лекарств. Форму этого акта надо разработать самостоятельно и внести информацию о нем в учетную политику и в график документооборота.

Пример 5. При инвентаризации на фармацевтическом заводе ЗАО "Лекарства" выявлены медпрепараты, срок годности которых уже истек.

Лекарства списаны на основании акта о порче ТМЦ, форма которого была разработана главным бухгалтером завода и закреплена в учетной политике ЗАО "Лекарства".

Заполненная табличная часть этого акта выглядит так:

Учет расходов от списания просроченных лекарств

для целей налогообложения

Стоимость списанных просроченных лекарств не учитывается для целей налогообложения прибыли.

Дело в том, что Налоговый кодекс РФ дает лишь право на списание в составе расходов потерь от недостач:

- материальных ценностей в производстве и на складах (пп.5 п.2 ст.265);

- и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли (пп.2 п.7 ст.254).

Таким образом, стоимость испорченной готовой продукции (лекарств) не может быть учтена в составе расходов, учитываемых при налогообложении прибыли.

Что касается восстановления "входного" НДС, относящегося к просроченным и списанным лекарствам, то позиция налоговых органов здесь следующая.

Одним из условий принятия к вычету "входного" НДС является использование приобретаемого товара в деятельности, облагаемой налогом. В связи с тем что по просроченным медикаментам НДС начислен не будет, то и соответствующий налог следует восстановить.

Несмотря на то что в гл.21 "НДС" Налогового кодекса РФ прямо перечислены все случаи, требующие "восстановления" налога (по товарам, приобретенным до получения организацией освобождения от НДС (п.8 ст.145); по НДС, предъявленному к вычету, а не включенному в стоимость имущества (п.2 ст.170)), организации, не желающей "восстанавливать" НДС по просроченным лекарствам, скорее всего придется отстаивать свою позицию в суде.

Мы не располагаем данными о том, были ли в арбитражной практике случаи выигрыша подобных дел.

Но аналогичные процессы, правда, в других сферах деятельности, налогоплательщики выигрывали (Постановление Федерального арбитражного суда Поволжского округа от 9 апреля 2002 г. N А55-20635/01-3 и Решение Федерального арбитражного суда Северо-Западного округа от 14 февраля 2003 г. N А56-28181/02).

Бухгалтерский учет списания

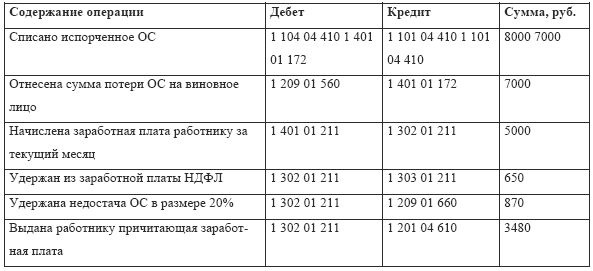

В бухгалтерском учете торговой организации списание лекарств с истекшим сроком годности отразится проводкой:

Дебет 94 Кредит 41

- списана покупная стоимость лекарства с истекшим сроком годности.

Если аптека учитывает лекарства по продажным ценам, тогда бухгалтер сделает еще одну запись: - сторнирована наценка, приходящаяся на просроченные лекарства.

А бухгалтер фармацевтического завода, списывая медикаменты, запишет:

Дебет 94 Кредит 43

- списана стоимость лекарства с истекшим сроком годности.

Дальнейший порядок учета (как в торговых организациях, так и на фармацевтических заводах) зависит от того, за счет чего будет списана стоимость просроченных лекарств.

Возместить их стоимость можно за счет виновного работника (материально ответственного лица). Но чаще всего на практике списанная стоимость лекарств относится на финансовый результат организации, что отражается записью:

Дебет 91 субсчет "Прочие расходы" Кредит 94

- учтена стоимость лекарств с истекшим сроком годности.

Во исполнение требования Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02), утвержденного Приказом Минфина России от 19 ноября 2002 г. N 114н, надо сделать еще одну проводку:

Дебет 99 субсчет "Постоянное налоговое обязательство" Кредит 68

- отражено постоянное налоговое обязательство (стоимость лекарства х 24%).

Расходы по уничтожению просроченных лекарств

Чаще всего лекарства с истекшим сроком годности уничтожает специализированная организация, имеющая соответствующую лицензию. Размер оплаты зависит от веса лекарств, их объема и упаковки (дороже всего обойдется уничтожение лекарства в аэрозольных упаковках). Уничтожение медицинских препаратов специализированная организация подтверждает актом. Таково требование п.10 Инструкции о порядке уничтожении лекарственных средств, утвержденной Приказом Минздрава России от 15 декабря 2002 г. N 382. В акте указываются: дата и место уничтожения; лица, участвовавшие в уничтожении (их должности и место работы); причина уничтожения; название лекарства; производитель лекарства; владелец или собственник лекарств; способ уничтожения.

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Затраты на уничтожение медикаментов (как экономически оправданные) учитываются при исчислении налога на прибыль (пп.49 п.1 ст.264 Налогового кодекса РФ).

Пример 6. В феврале 2004 г. аптека "Травяной лекарь" уничтожила через специализированную организацию лекарства с истекшим сроком годности. Стоимость услуг составила 3658 руб. (в том числе НДС - 558 руб.). Организация представила аптеке счет за выполненные работы, акт об уничтожении лекарств и акт о приемке выполненных работ. Бухгалтер аптеки включил затраты по уничтожению медикаментов в состав прочих расходов, связанных с производством и реализацией.

Расчеты со специализированной организацией отразили так:

Дебет 44 Кредит 76

- 3100 руб. (3658 - 558) - отражена задолженность за уничтожение лекарств;

Дебет 19 Кредит 76

- 558 руб. - учтен НДС;

Дебет 76 Кредит 51

- 3658 руб. - погашена задолженность за уничтожение лекарств;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 558 руб. - НДС включен в налоговый вычет.

"Бухгалтерский учет и аудит"