Рейтинг: 5.0/5.0 (1924 проголосовавших)

Рейтинг: 5.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Договор о компенсации арендатором расходов по оплате коммунальных услуг по содержанию сданного в аренду помещения

[место заключения договора] [число, месяц, год]

[Наименование предприятия-арендодателя], именуемое в дальнейшем "Арендодатель", в лице [должность, Ф. И. О.], действующего на основании [устава, положения, доверенности], с одной стороны, и

[Наименование организации-арендатора], именуемое в дальнейшем "Арендатор", в лице [должность, Ф. И. О.], действующего на основании [устава, положения, доверенности], с другой стороны, а вместе именуемые "Стороны", заключили договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Арендодатель перечисляет поставщикам услуг плату за коммунальные услуги, а Арендатор возмещает Арендодателю расходы по содержанию сданного в аренду помещения после предоставления документов, подтверждающих действительную стоимость коммунальных услуг и их фактическую оплату.

1.2. Арендуемое помещение передано по договору аренды [N. число, месяц, год] и находится по адресу: [вписать нужное].

1.3. В помещении в целях обеспечения его нормальной эксплуатации обеспечиваются следующие коммунальные услуги: [вписать нужное].

1.4. Общая стоимость коммунальных услуг определяется по фактическому их потреблению на основании счетов, выставленных Арендодателю соответствующими коммунальными службами.

1.5. Доля расходов Арендатора, подлежащая компенсации, определяется расчетным путем, исходя из доли арендуемой площади в общей площади здания, принадлежащего Арендодателю.

1.6. Арендатор компенсирует Арендодателю [значение] процентов расходов стоимости коммунальных услуг отдельно от арендной платы.

1.7. Расчеты производятся ежемесячно.

1.8. Расходы Арендодателя по оплате коммунальных услуг, связанных с эксплуатацией помещения и подлежащих компенсации в указанных в п. 1.6. настоящего договора частях, включают в себя как расходы по оплате цены таких услуг, так и расходы по оплате сумм налога на добавленную стоимость, предъявленного к оплате Арендодателю коммунальными службами.

2. Порядок осуществления компенсации

2.1. Компенсация производится в следующем порядке:

2.1.1. По истечении каждого календарного месяца Арендодатель выставляет Арендатору счет на сумму компенсации коммунальных платежей без выделения суммы НДС, а также копии счетов коммунальных служб и документов, подтверждающих их фактическую оплату.

2.1.2. Не позднее [значение] дней с момента получения документов, указанных в п. 2.1.1. настоящего договора, Арендатор уплачивает в пользу Арендодателя сумму компенсации путем перечисления денежных средств на расчетный счет Арендодателя в банке.

3. Порядок разрешения споров

3.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между Сторонами.

3.2. В случае, если Стороны не придут к соглашению, споры разрешаются в судебном порядке в соответствии с действующим законодательством Российской Федерации.

4. Заключительные положения

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

4.2. Настоящий договор вступает в силу с момента его подписания и действует до окончания действия договора аренды помещения [N. число, месяц, год].

4.3. Все изменения и дополнения оформляются дополнительными соглашениями Сторон в письменной форме, которые являются неотъемлемой частью настоящего договора.

4.4. В случаях, не предусмотренных настоящим договором, Стороны руководствуются действующим законодательством Российской Федерации.

5. Адреса и реквизиты сторон

[вписать нужное] [вписать нужное]

Советы офисному сотруднику:

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Возмещение коммунальных платежей арендаторами (Морозова Л.)Является ли возмещение арендатором расходов по оплате коммунальных услуг одной из форм арендной платы?

Напомним, что арендная плата - это плата за пользование арендованным имуществом, порядок, условия и сроки внесения которой устанавливаются договором аренды (п. 1 ст. 614 ГК РФ).

В соответствии с п. 2 ст. 614 ГК РФ арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

- определенных в твердой сумме платежей, вносимых периодически или единовременно;

- установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

- предоставления арендатором определенных услуг;

- передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

- возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Причем в этой же статье отмечено, что стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды.

Стоит отметить, что арендная плата, как правило, определяется исходя из занимаемой площади арендуемого здания (помещения), его износа, местонахождения и иных факторов, влияющих на ее установление.

Размер арендной платы по договору аренды государственного (муниципального) имущества определяется по результатам проведения торгов. При этом в целях определения стартовой цены (цены предложения) арендной платы в отношении имущества, собственниками которого являются субъекты РФ или муниципальное образование, разрабатываются различные методики расчета арендной платы. Рассмотрим некоторые из таких методик и выясним, включаются ли согласно их положениям в расчет арендной платы суммы, возмещаемые арендаторами за пользование коммунальными услугами.

Так, согласно п. 1 Методики расчета арендной платы за пользование объектами нежилого фонда, находящимися в собственности г. Москвы, утвержденной Постановлением Правительства Москвы от 14.10.2003 N 861-ПП, установлено, что стоимость коммунальных и эксплуатационных услуг оплачивается арендатором по отдельным договорам и в расчет арендной платы не включается.

В соответствии с п. 13 Методики расчета арендной платы за имущество, находящееся в собственности Озерского муниципального района, утвержденной Решением Совета депутатов Озерского муниципального района МО от 28.05.2010 N 282/47, стоимость коммунальных, эксплуатационных и иных расходов на содержание арендуемого имущества оплачивается арендатором самостоятельно либо по отдельным договорам, которые арендатор обязан заключить со специализированными организациями, осуществляющими поставку соответствующих товаров (оказание услуг, выполнение работ), либо по договору о возмещении расходов на содержание имущества, который арендатор обязан заключить с арендодателем или балансодержателем имущества.

Исходя из содержания вышеприведенных методик, стоит отметить, что стоимость коммунальных услуг, оплачиваемых (возмещаемых) арендатором, не включается в расчет арендной платы. Условия и порядок выплаты таких сумм содержатся в отдельных договорах.

Также этот вывод подтверждает Информационное письмо Президиума ВАС РФ от 11.01.2002 N 66 "Обзор практики разрешения споров, связанных с арендой", в п. 12 которого отмечено, что возложение на арендатора расходов по оплате коммунальных услуг не может рассматриваться как форма арендной платы. Свою позицию ВАС обосновывает следующим.

В силу п. 1 ст. 654 ГК РФ в договоре аренды здания (сооружения) должен быть указан размер арендной платы. При отсутствии согласованного сторонами в письменной форме условия о размере арендной платы договор аренды здания (сооружения) считается незаключенным.

Предусмотренная договором аренды обязанность арендатора оплачивать коммунальные услуги не может рассматриваться как установление формы и размера арендной платы, поскольку арендодатель фактически не получает встречного предоставления за переданное в аренду здание. Оплата арендатором коммунальных услуг сама по себе не означает возмездности договора аренды.

В Письме Минимущества России от 17.09.2001 N НГ-30/16725 также рекомендуется при заключении договоров аренды не включать в сумму арендной платы расходы арендатора на оплату коммунальных, эксплуатационных и необходимых административно-хозяйственных услуг. Такие платежи нужно осуществлять по отдельным договорам.

Поступление денежных средств от арендатора в возмещение коммунальных платежей

Денежные средства, поступающие от арендаторов в возмещение расходов арендодателя по оплате коммунальных услуг, являются средствами, полученными от приносящей доход деятельности. Возникают вопросы: на какие счета поступают указанные средства, зачисляются ли указанные средства в доход бюджета, если арендуемое имущество закреплено за казенным учреждением, являются ли такие средства собственными доходами бюджетных (автономных) учреждений, если они выступают арендодателями (балансодержателями) имущества?

При предоставлении имущества в аренду казенными учреждениями. С 2013 г. основным источником финансового обеспечения деятельности казенных учреждений являются бюджетные средства. Исходя из этого финансовое обеспечение расходов казенных учреждений, связанных с содержанием имущества, в том числе имущества, сдаваемого в аренду, должно осуществляться в общеустановленном для получателей средств федерального бюджета порядке в соответствии с бюджетной сметой в пределах доведенных до них лимитов бюджетных обязательств (ЛБО) на указанные цели (Письмо Минфина России от 07.11.2012 N 02-13-06/4672).

Учитывая это, а также в силу ст. 33 Федерального закона N 83-ФЗ <1> и ст. 161 БК РФ доходы казенных учреждений от хозяйственной деятельности, в том числе поступающие в порядке возмещения коммунальных и эксплуатационных расходов, связанных с содержанием государственного имущества, подлежат зачислению в доход соответствующего бюджета бюджетной системы РФ.

<1> Федеральный закон от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений".

Аналогичные разъяснения приводятся в Письме Минфина России от 17.04.2012 N 02-04-10/1334. В нем отмечено, что средства, поступающие от плательщиков (арендаторов) в порядке возмещения коммунальных и эксплуатационных расходов, связанных с содержанием федерального имущества согласно ст. 40 БК РФ и Порядку N 92н <2>, подлежат зачислению на счета, открытые территориальным ОФК в подразделениях расчетной сети СБ РФ на балансовом счете 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации".

<2> Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утв. Приказом Минфина России от 05.09.2008 N 92н.

При этом в целях учета расчетов с арендаторами по указанным платежам в бюджет, по мнению Минфина, полномочиями администратора вышеуказанных доходов федерального бюджета наделяются участники бюджетного процесса - балансодержатели имущества, переданного в аренду.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина России от 21.12.2012 N 171н (далее - Указания N 171н), поступления по возмещению коммунальных и эксплуатационных расходов, произведенных федеральным казенным учреждением, отражаются по коду классификации доходов бюджетов 000 1 13 02061 01 7000 130 "Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества".

При предоставлении имущества в аренду бюджетными (автономными) учреждениями. В соответствии с п. п. 2, 3 ст. 298 ГК РФ бюджетные (автономные) учреждения вправе самостоятельно распоряжаться доходами, полученными ими от осуществления приносящей доход деятельности, в том числе доходами, полученными в порядке возмещения расходов по содержанию имущества, произведенных ими за счет собственных доходов.

Напомним, что в случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным (автономным) учреждением учредителем или приобретенного таким учреждением за счет средств, выделенных ему учредителем, финансовое обеспечение содержания указанного имущества учредителем не осуществляется (п. 6 ст. 9.2 Закона о некоммерческих организациях <3>, п. 3 ст. 4 Закона об автономных учреждениях <4>). Иными словами, указанные расходы бюджетное (автономное) учреждение должно производить за счет собственных средств. Тогда сумма коммунальных расходов, возмещаемых арендатором, поступает непосредственно на лицевые счета бюджетных (автономных) учреждений.

<3> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

<4> Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях".

Обратите внимание! В соответствии с Указаниями N 171н доходы от возмещения расходов, понесенных в связи с эксплуатацией государственного (муниципального) имущества, закрепленного на праве оперативного управления, следует относить на статью 130 "Доходы от оказания платных услуг (работ)" КОСГУ, в то время как доходы от аренды государственного (муниципального) имущества учитываются по статье 120 "Доходы от собственности" КОСГУ.

Налог на добавленную стоимость

Если платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются составной частью арендной платы и взимаются арендодателем с арендатора на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, на основании Писем ФНС России от 27.10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, данные платежи (компенсационные выплаты) не учитываются арендодателем при определении налоговой базы по НДС и, соответственно, счет-фактуру на сумму указанных платежей (компенсационных выплат) арендодатель арендатору не составляет (п. 2 Письма ФНС России от 04.02.2010 N ШС-22-3/86@).

Уточним, что согласно упомянутым Письмам ФНС речь не идет о реализации каких-либо услуг, операции по которым могли бы в соответствии с пп. 1 п. 1 ст. 146 НК РФ признаваться объектом обложения НДС.

Как разъясняют налоговые органы, операции по реализации коммунальных услуг могут выполнять только соответствующие энергоснабжающие организации. Учреждение-арендодатель не относится к таким организациям, поскольку само в качестве абонента получает коммунальные услуги для содержания имущества.

В данной ситуации имеет место возмещение коммунальных расходов (компенсационных выплат), которые в налоговую базу по НДС не включаются.

По мнению автора, такие разъяснения можно применить ко всем государственным (муниципальным) учреждениям - арендодателям независимо от их правового статуса.

В соответствии со ст. ст. 246, 247 НК РФ российские организации, в том числе государственные (муниципальные) учреждения, признаются плательщиками налога на прибыль организаций, объектом обложения по которому является прибыль, полученная налогоплательщиком, определяемая как разница между полученными доходами и произведенными расходами в соответствии с нормами гл. 25 НК РФ.

Согласно ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Доходы, не указанные в ст. 249 НК РФ, признаются внереализационными доходами.

Исчерпывающий перечень доходов, не учитываемых при налогообложении прибыли организаций, приведен в ст. 251 НК РФ. Суммы, полученные от арендаторов в качестве возмещения коммунальных и эксплуатационных услуг, в ст. 251 НК РФ не поименованы.

Исходя из вышесказанного, денежные поступления от арендаторов в виде возмещения коммунальных и эксплуатационных платежей учитываются при исчислении налога на прибыль и признаются внереализационными доходами в соответствии со ст. 250 НК РФ (Письма Минфина России от 27.08.2012 N 03-03-06/4/88, от 20.12.2012 N 03-03-06/4/117).

Стоит отметить, что бюджетные (автономные) учреждения - получатели субсидий вправе учесть в расходах для целей налогообложения прибыли суммы коммунальных и эксплуатационных платежей, приходящиеся на сданные в аренду помещения, находящиеся в составе здания, закрепленного за данным учреждением на праве оперативного управления (Письмо Минфина России N 03-03-06/4/88). Иными словами, такие учреждения могут уменьшить внереализационные доходы на сумму внереализационных расходов на содержание переданного по договору аренды имущества на основании пп. 1 п. 1 ст. 265 НК РФ. Как упоминалось выше, указанные расходы бюджетные (автономные) учреждения осуществляют за счет собственных средств.

Рассмотрим на примерах порядок начисления и поступления в бухгалтерском учете доходов в виде возмещения арендаторами коммунальных расходов, а также отражения сумм налога на прибыль с указанных доходов.

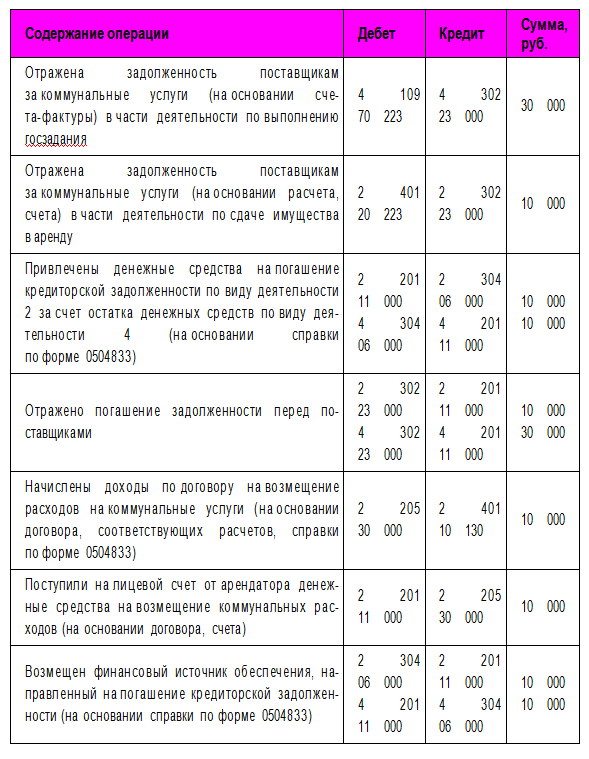

Пример 1. Казенное учреждение предоставляет имущество в аренду. Согласно договору аренды помимо арендной платы арендатор обязан возместить коммунальные расходы, произведенные казенным учреждением в отношении арендуемого помещения, в сумме 10 000 руб. Порядок, условия и сроки возмещения таких расходов установлены отдельным договором на возмещение расходов, заключенным между казенным учреждением и арендатором.

Казенное учреждение наделено отдельными полномочиями администратора по начислению и учету платежей в бюджет (в отношении доходов, поступающих от арендаторов).

В бюджетном учете казенного учреждения данные операции отразятся в соответствии с Инструкцией N 162н <5> следующим образом:

Приложение 3

к Договору №________

от «____ »_________201_г.

Расчет оплаты за услуги

Открытое акционерное общество «______________________» (сокращенное наименование - ОАО «__________»), именуемое в дальнейшем «Исполнитель» в лице Генерального директора _______________, действующего на основании Устава, с одной стороны, и общество с ограниченной ответственностью «____________________________________» (сокращенное наименование - ООО «___________»), именуемое в дальнейшем «Потребитель», в лице генерального директора _______________, действующего на основании Устава, с другой стороны, а вместе именуемые Стороны, согласовали настоящий расчет оплаты по следующим позициям:

№ Наименование затрат Сумма (руб.) в месяц

1 Содержание обслуживающего персонала, в том числе:

Дворники (1/5 от з/п в мес.)

Работники электроподстанции

Работники службы главного механика

2 Коммунальные платежи, в том числе:

2.1 Электроэнергия от суммы платежного требования:

В зимний период (сентябрь - февраль) – 22,85% в месяц

В летний период (март – август) – 17,1% в месяц

2.2 Тепловая энергия – 15,19% от суммы платежного требования

2.3 Водоснабжение и канализация – 100 кубов в месяц

2.4 Сброс сточных вод – 15,16% от суммы платежного требования

3 Техническая эксплуатация, профилактическое обслуживание сооружений, инженерного оборудования и технологических коммуникаций, уборка и благоустройство внутреннего двора, вывоз мусора. (15,19%)

4. Прочие прямые затраты, в том числе:

Налог в бюджет за загрязнение окружающей среды (15,19%)

Стоимость услуг, без учета суммы возмещения по коммунальным платежам составляет _________ (_________________________________ тысяч) рублей __ копеек, в том числе НДС __________ (_____________ тысяч) рублей __ копеек.

Генеральный директор Генеральный директор

ОАО « ___________» ООО « ___________»

_____________ / __________/ ______________ / ______________/

Журнал «Российский налоговый курьер» №10 май 2011.

Обычно договоры с поставщиками коммунальных услуг заключает собственник помещения. Если помещения сдаются в аренду, арендаторы компенсируют стоимость потребленной ими «коммуналки» арендодателю. Рассмотрим, в каких случаях арендатор вправе принять к вычету «входной» НДС, включаемый в стоимость коммунальных услуг 1 .

В статье не рассматривается порядок выставления счетов-фактур и исчисления НДС в ситуации, когда арендодатель применяет упрощенную систему налогообложения.

По общему правилу собственник имущества несет бремя по его содержанию (ст. 210 ГК РФ). Но при передаче имущества в аренду поддержание его в исправном состоянии и осуществление соответствующих расходов возлагается на арендатора (ст. 616 ГК РФ). К расходам на содержание имущества вполне можно отнести и коммунальные платежи (за электроэнергию, водоснабжение, водоотведение, теплоэнергию) и стоимость других аналогичных услуг (телефония, Интернет, уборка помещений, охрана и т. д.).

Необходимо, чтобы обязанность арендатора возмещать коммунальные и аналогичные компенсируемые услуги была оформлена документально.

Это можно сделать несколькими способами:

Рассмотрим каждый из этих способов подробнее.

Стоимость коммунальных услуг включена в арендную плату.При таком способе арендная плата в договоре аренды указана уже с учетом коммунальных платежей. Причем возможны два варианта расчета стоимости аренды.

Ежемесячная сумма арендных платежей является фиксированной (не меняется в течение срока действия договора аренды). Данный вариант наиболее простой, но у него есть определенные недостатки. Ведь в этом случае не учитывается изменение количества израсходованной энергии. Вместе с тем потребление энергоресурсов зависит от сезонности и загрузки оборудования. Например, в холодный период возрастает использование теплоносителей. При укороченном световом дне увеличивается стоимость потребленной электроэнергии. Кроме того, при фиксированных суммах не учитывается загрузка оборудования. Поэтому при данном варианте трудно заранее установить величину «коммуналки» на таком уровне, чтобы она устроила обе стороны договора аренды: для арендатора не была запредельно велика, а арендодателя не вводила в убытки. По этой же причине у налоговых органов могут возникнуть претензии в экономической оправданности подобного расчета стоимости арендной платы.

Значит, предпочтительнее - Второй вариант:

Когда арендная плата за помещения состоит из двух частей:

Постоянная часть является фиксированной и представляет собой плату за пользование арендуемыми площадями.

Переменная часть складывается из стоимости электроэнергии, водоснабжения, иных коммунальных и аналогичных услуг, фактически потребленных арендатором, и рассчитывается исходя из тарифов снабжающих организаций.

Тогда в договоре аренды необходимо прописать порядок расчета переменной составляющей арендной платы:

По окончании каждого месяца арендодатель составляет расчет потребленных арендатором ресурсов, на основании которого оформляется акт сдачи-приемки услуг. Форму данного расчета можно предусмотреть в договоре в качестве приложения. Обратите внимание: по мнению Федеральной налоговой службы, изложенному в пункте 1 письма от 04.02.2010 № ШС-22-3/86@ (далее — письмо ФНС России № ШС-22-3/86@), акт сдачи-приемки услуг по аренде является первичным документом, который подтверждает потребление услуги и является основанием для выставления счета-фактуры. Поэтому рекомендуем составлять акты по аренде, в противном случае у арендатора возникнут налоговые риски применения вычета «входного» НДС. В договоре аренды может быть предусмотрена обязанность арендодателя прикладывать к расчету и акту сдачи-приемки услуг копии счетов снабжающих организаций.

На всю сумму арендной платы арендодатель выставляет арендатору счет-фактуру (п. 3 ст. 168 НК РФ). При этом выделять отдельной строкой суммы коммунальных платежей, являющихся переменной частью арендной платы, в счете-фактуре необязательно (письма Минфина России от 19.09.2006 № 03-06-01-04/175 и ФНС России № ШС-22-3/86@).

Порядок исчисления НДСО том, как исчислять НДС, если договором предусмотрена постоянная и переменная (дополнительная) составляющие арендной платы, говорится в пункте 1 письма ФНС России № ШС-22-3/86@.

Арендодатель выставляет арендатору счет-фактуру не позднее пяти календарных дней, считая со дня оказания услуги. Причем днем оказания услуги является последний день месяца. Обратите внимание: налоговую базу по НДС арендодатель определяет исходя из суммы арендной платы, состоящей из основной и дополнительной частей. Следовательно, он вправе применить налоговые вычеты «входного» НДС, которые ему предъявили снабжающие организации при приобретении коммунальных услуг, включенных в арендную плату в качестве ее переменной части.

Арендатор на основании акта сдачи-приемки услуг и правильно оформленного счета-фактуры арендодателя может принять к вычету «входной» НДС, относящийся как к переменной, так и к постоянной частям арендной платы. Напомним, что общие правила применения налоговых вычетов прописаны в пункте 2 статьи 171 и пункте 1 статьи 172 НК РФ. Такое оформление коммунальных платежей — самое безопасное с точки зрения налоговых рисков.

Пример 1ООО «Сфера» предоставляет в аренду часть принадлежащего ему помещения арендатору ООО «Пирамида». Оставшаяся часть помещения используется самим собственником.

Согласно условиям договора аренды величина арендных платежей определена следующим образом:

В договоре предусмотрено, что переменная часть арендной платы определяется расчетным путем. Расчет производится исходя из тарифов поставщиков коммунальных услуг.

Согласно счетам снабжающих организаций общие расходы на коммунальные услуги по помещению за май 2011 года составили 5900 руб. (в том числе НДС 900 руб.). Бухгалтер ООО «Сфера» рассчитал долю потребленных арендатором коммунальных услуг — переменная часть арендной платы за май 2011 года равна 3540 руб. (в том числе НДС 540 руб.). На основании расчета арендатору выставлены акт сдачи-приемки услуг и счет-фактура, датированные 31 мая 2011 года, в сумме 15 340 руб. (11 800 руб. + 3540 руб.), включая НДС 2340 руб. (1800 руб. + 540 руб.). В перечисленных документах указано: «Услуги по предоставлению имущества в аренду в мае 2011 года», к ним прилагается расчет распределения коммунальных услуг и копии документов снабжающих организаций. Стоимость переменной части арендной платы отдельной строкой в счете-фактуре не выделена.

Арендодатель в мае 2011 года исчислил НДС от реализации услуг в размере 2340 руб. принял к вычету НДС в сумме 900 руб. (на основании надлежаще оформленных счетов-фактур, полученных от поставщиков коммунальных услуг). В налоговом учете арендодателя в этом же месяце сумма арендной платы без НДС, составляющая 13 000 руб. (15 340 руб. – 2340 руб.), включена в доходы, а в расходах учтены затраты на коммунальные услуги в размере 5000 руб. (5900 руб. – 900 руб.).

Арендатор в мае 2011 года принял к вычету «входной» НДС по коммунальным услугам в сумме 2340 руб. в налоговом учете включил в расходы 13 000 руб. (подп. 5 п. 1 ст. 254, подп. 10 и подп. 49 п. 1 ст. 264 НК РФ).

Возмещение коммунальных расходов не включено в арендную платуДостаточно распространена ситуация, когда коммунальные услуги не включаются в арендную плату, то есть когда арендная плата является постоянной величиной, а расходы на коммунальные услуги компенсируются арендатором отдельно. Причем компенсация может производиться как на основании отдельного положения в договоре аренды, так и согласно самостоятельному договору. Ежемесячно сумму возмещения коммунальных расходов арендодатель может отражать в специальном акте (либо в акте на предоставление услуг по аренде), выставляемом арендатору в соответствии со счетами снабжающих организаций. Порядок оформления документов необходимо указать в договоре.

Разберемся, каким образом исчисляется НДС сторонами при таком способе компенсации коммунальных услуг.

Разъяснения ФНС России — возможны два варианта исчисления налоговой базы по НДСВ соответствии с пунктом 2 письма ФНС России № ШС-22-3/86@ арендодатель не учитывает при определении налоговой базы по НДС компенсацию затрат по содержанию сданных в аренду помещений. Но только при условии, что такая компенсация не включена в арендную плату и взимается с арендатора без НДС. Иногда пункт 2 данного письма трактуется как полный запрет арендодателю выделять НДС с суммы компенсации затрат на коммунальные услуги сверх арендной платы, как отсутствие возможности выставить счет-фактуру на сумму компенсации, а арендатору — принимать этот НДС к вычету. Вместе с тем из рассматриваемого письма такой вывод не следует. Ведь в пункте 2 указывается лишь на то, что компенсацию расходов на коммунальные услуги (сверх арендной платы) арендодатель не включает в налоговую базу по НДС, только если в сумме этой компенсации НДС не выделен согласно условиям договора и акта на коммунальные услуги (составленного арендодателем на основании счетов-фактур снабжающих организаций). И тогда он не сможет выписать арендатору счет-фактуру с выделенным НДС, а значит, права на налоговые вычеты у арендатора не появится.

Итак, согласно письму ФНС России № ШС-22-3/86@ арендодателю предоставлено право выбора в ситуации, когда возмещение коммунальных платежей производится сверх арендной платы:

Компенсация не включается в налоговую базу арендодателя по НДС. В договоре и акте, в соответствии с которыми перевыставляются коммунальные платежи, необходимо указать полную сумму компенсации с уточнением, что она взимается без НДС. Счета-фактуры, полученные от поставщиков коммунальных услуг, арендодатель отражает в книге покупок только в части, потребленной им самим. «Входной» НДС, относящийся к ресурсам, израсходованным арендатором, в книге покупок арендодателя не отражается и к вычету им не принимается 2 .

Поскольку сумму компенсации в акте по коммунальным расходам арендодатель указывает без выделения НДС и не выставляет счет-фактуру, у арендатора нет права на вычет НДС с суммы возмещения коммунальных услуг. Вправе ли арендатор уменьшить налогооблагаемую прибыль на всю сумму компенсации, ведь в нее включены суммы «входного» НДС, предъявленные поставщиками коммунальных услуг арендодателю?

В письме от 27.12.2007 № 03-03-06/1/895 Минфин России отметил, что указанный НДС арендатор не может включить в расходы налогового учета. Даже несмотря на то, что арендодатель не выделил НДС в сумме компенсации. Указанная позиция является спорной, но тем не менее у арендатора возникнут налоговые риски при включении указанных сумм НДС в расходы, уменьшающие налогооблагаемую прибыль.

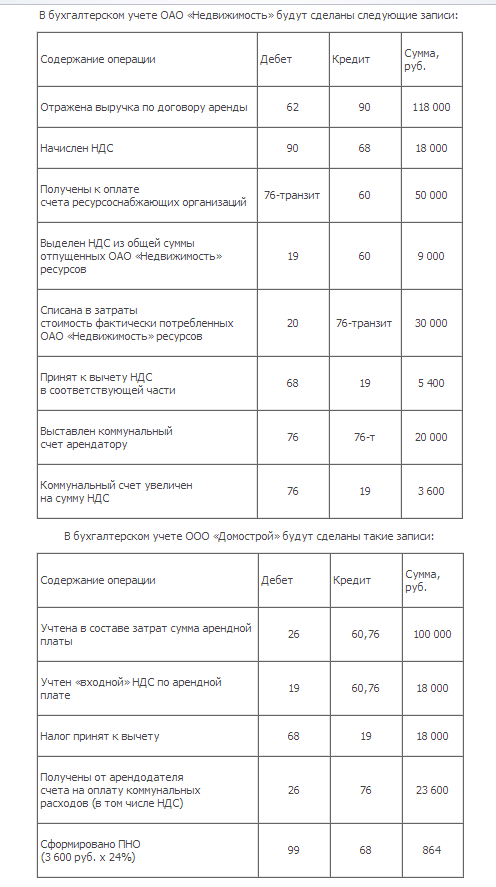

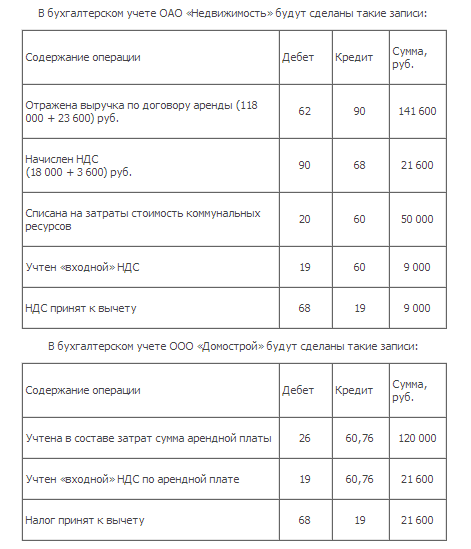

Пример 2ООО «Сфинкс» арендует часть здания у ООО «Фараон». Сумма арендной платы составляет 23 600 руб. ежемесячно (в том числе НДС 3600 руб.). В договоре аренды прописано, что ООО «Сфинкс» обязано ежемесячно компенсировать арендодателю расходы на коммунальные платежи, сумма возмещения взимается без выделения налога на добавленную стоимость. Кроме того, закреплена обязанность арендодателя перевыставлять арендатору счета, полученные от снабжающих организаций, пропорционально потребленным им коммунальным услугам. Сумму подлежащих компенсации расходов арендодатель указывает в акте без НДС, счета-фактуры также не выставляет.

В мае 2011 года общая стоимость коммунальных услуг по зданию составила 8260 руб. (включая НДС 1260 руб.), из них услуги на сумму 3540 руб. потреблены арендодателем, а на сумму 4720 руб. — арендатором.

По итогам мая 2011 года ООО «Фараон» передало арендатору следующие документы:

Арендодатель в мае 2011 года исчислил НДС с реализации услуг в размере 3600 руб. принял к вычету «входной» НДС по услугам снабжающих организаций в размере 540 руб. (3540 руб. &pide; 118 × 18). В налоговом учете в доходах он отразил арендную плату без НДС — 20 000 руб. компенсацию коммунальных платежей 3 — 4720 руб. в расходах — затраты на коммунальные платежи в размере 7720 руб. (8260 руб. – 1260 руб. + 4720 руб. &pide; 118 × 18).

Арендатор в мае 2011 года принял к вычету сумму «входного» НДС по арендным платежам в размере 3600 руб. а в налоговом учете включил в расходы стоимость аренды — 20 000 руб. компенсацию коммунальных платежей — 4000 руб. (4720 руб. – 720 руб.). «Входной» НДС по коммунальным платежам, следуя рекомендациям Минфина России, при исчислении налога на прибыль он не учитывал.

Рассмотренный способ не выгоден арендатору, поскольку он теряет право на вычет «входного» НДС по коммунальным услугам, а при включении такого НДС в расходы возникают дополнительные налоговые риски.

Компенсация включается арендодателем в налоговую базу по НДС. В этом случае при исчислении НДС и выставлении документов следует руководствоваться пунктом 1 письма ФНС России № ШС-22-3/86@. В договоре и акте сумму компенсации нужно указать с выделением НДС. Тогда арендодатель сможет выставить арендатору счет-фактуру 4 на коммунальные услуги, а арендатор — применить налоговые вычеты.

Пример 3Воспользуемся условием примера 2. Предположим, компенсация коммунальных платежей взимается с арендатора с выделением НДС. Причем это прямо прописано в договоре, также арендодатель выставляет соответствующий счет-фактуру с выделением НДС.

По итогам мая 2011 года ООО «Фараон» передало арендатору следующие документы:

Арендодатель в мае 2011 года исчислил НДС с реализации услуг в размере 4320 руб. (3600 руб. + 720 руб.), принял к вычету «входной» НДС по услугам снабжающих организаций в размере 1260 руб. В налоговом учете в доходах он отразил арендную плату без НДС — 20 000 руб. и компенсацию коммунальных платежей без НДС — 4000 руб. (4720 руб. – 720 руб.), в расходах — затраты на коммунальные платежи в размере 7000 руб. (8260 руб. – 1260 руб.).

Арендатор в мае 2011 года принял к вычету суммы «входного» НДС, предъявленного по арендным платежам — 3600 руб. и по возмещению коммунальных услуг — 720 руб. А в налоговом учете включил в расходы стоимость аренды — 20 000 руб. и сумму компенсации коммунальных платежей — 4000 руб.

Позиция арбитражных судовПравомерность применения арендатором вычета «входного» НДС по коммунальным услугам, даже если сумма компенсации не включена в арендную плату, подтверждают и арбитражные суды.

Положительная арбитражная практика сложилась после выхода постановлений ВАС РФ от 25.02.2009 № 12664/08 и от 10.03.2009 № 6219/08. Кстати, данными судебными решениями руководствовалась и ФНС России в пункте 1 письма № ШС-22-3/86@.

В ситуации, разбиравшейся в первом судебном решении, возмещение коммунальных услуг было предусмотрено договором аренды помимо арендной платы, во второй ситуации между арендатором и арендодателем был подписан отдельный договор, в котором предусматривалась оплата потребленной энергии (а также вознаграждение за аренду предоставленных электрических сетей, приборов и установок).

Арендодатели перевыставляли арендатору счета-фактуры, предъявленные снабжающими организациями, в которых суммы НДС были выделены отдельной строкой. Рассчитывались с поставщиками коммунальных услуг арендодатели. На основании данных счетов-фактур арендаторы принимали к вычету «входной» НДС по коммунальным услугам.

Налоговики признали неправомерными налоговые вычеты арендаторов в части «входного» НДС, относящегося к коммунальным платежам, так как арендодатели не вправе были выставлять счета-фактуры на коммунальные услуги. По мнению инспекторов, поскольку имеет место возмещение услуг (а не реализация), данные расходы не имеют отношения к арендным платежам и не облагаются НДС. К тому же арендодатели не являлись снабжающими организациями и не они фактически поставляли ресурсы арендаторам.

Высший арбитражный суд РФ в обоих рассматриваемых постановлениях принял сторону налогоплательщиков. По мнению суда, коммунальные услуги неразрывно связаны с предоставлением услуг по аренде (которые по общему правилу признаются облагаемыми налогом на добавленную стоимость операциями) и по сути возмещение коммунальных платежей является переменной частью арендной платы. Поэтому арендаторы имели полное право заявить к вычету сумму «входного» НДС по коммунальным платежам, которые по условиям договора не включены в арендную плату.

После выхода указанных постановлений суды в регионах придерживаются позиции ВАС РФ. Примеры судебных решений в пользу вычетов у арендатора сумм налога на добавленную стоимость по коммунальным расходам, возмещаемым помимо арендной платы, — постановления ФАС Волго-Вятского округа от 23.11.2009 № А17-7511/2008 5. ФАС Западно-Сибирского округа от 28.04.2010 № А45-8185/2009, ФАС Московского округа от 12.10.2010 № КА-А40/11806-10, от 16.12.2009 № КА-А40/14059-09, ФАС Северо-Западного округа от 24.08.2010 № А56-44025/2009, ФАС Северо-Кавказского округа от 27.04.2010 № А32-24396/2007-12/363-2009-58/218, от 20.11.2009 № А53-6624/2008, ФАС Центрального округа от 03.09.2009 № А09-12322/2008 и др.

Оплата коммунальных услуг на основании посреднического договора с арендодателемСуществует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Налог на добавленную стоимость у арендодателя и арендатораАрендодатель исчисляет НДС со стоимости арендной платы и с суммы своего посреднического вознаграждения. Сумму возмещения коммунальных услуг в налоговую базу по НДС он не включает. Арендодатель вправе принять к вычету НДС только в той части коммунальных услуг, которые потреблены им самим.

После получения от снабжающих организаций документов, подтверждающих затраты на коммунальные услуги, и соответствующих счетов-фактур арендодатель выписывает счет-фактуру, указывая в нем сумму потребленных арендатором ресурсов. Счет-фактура регистрируется арендодателем только в журнале учета выставленных счетов-фактур. Арендатор регистрирует данный счет-фактуру и в журнале полученных счетов-фактур, и в книге покупок.

О том, как оформлять счета-фактуры при посреднических операциях, разъясняется в письме ФНС России от 04.02.2010 № ШС-22-3/85@. Арендодатель-посредник, выставляя счет-фактуру на сумму коммунальных платежей, в строке 1 должен указать дату выписки счета-фактуры, соответствующую дате счета-фактуры, составленного снабжающей организацией. В строках 2, 2а и 2б данного документа прописываются наименование и место нахождения поставщика коммунальных услуг в соответствии с учредительными документами, его ИНН и КПП.

Кроме того, арендодатель выставляет арендатору счета-фактуры на арендную плату и на посредническое вознаграждение с выделением в них НДС, оформляет соответствующие записи в журнале учета выставленных счетов-фактур и в книге продаж.

Арендатор в общеустановленном порядке регистрирует указанные выше счета-фактуры в журнале учета полученных счетов-фактур и в книге покупок. Кроме того, арендатор, получив от арендодателя правильно оформленные счета-фактуры, вправе принять к вычету суммы НДС, предъявленного со стоимости арендной платы, с суммы потребленных коммунальных услуг и со стоимости посреднического вознаграждения, но при условии выполнения обязательных требований пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ.

Пример 4ООО «Альфа» арендует помещение у ООО «Омега». Сумма арендной платы — 25 960 руб. в месяц (включая НДС 3960 руб.). Кроме того, стороны заключили агентский договор, согласно которому ООО «Омега» от своего имени, но в интересах и за счет ООО «Альфа» приобретает у специализированных организаций коммунальные услуги. За это арендатор ежемесячно выплачивает арендодателю агентское вознаграждение в размере 9440 руб. (включая НДС 1440 руб.). В мае 2011 года общая стоимость коммунальных услуг по помещению составила 16 520 руб. (в том числе НДС 2520 руб.). В соответствии с расчетом стоимость ресурсов, потребленных арендатором, — 10 620 руб. (включая НДС 1620 руб.), остальные расходы являются затратами арендодателя.

По итогам мая 2011 года арендодатель выписал три счета-фактуры: на услуги по аренде, на стоимость оплаченных за арендатора коммунальных услуг и на посредническое вознаграждение. Также ООО «Омега» составило отчет агента за данный месяц и приложило к нему копии счетов снабжающих организаций и расчет потребленных арендатором ресурсов.

Арендодатель исчислил НДС с реализации (арендная плата и посредническое вознаграждение) в размере 5400 руб. (3960 руб. + 1440 руб.), принял к вычету «входной» НДС по коммунальным услугам, потребленным им самим, в сумме 900 руб. (2520 руб. – 1620 руб.). В налоговом учете доходы ООО «Омега» составили 30 000 руб. (25 960 руб. – 3960 руб. + 9440 руб. – 1440 руб.), а расходы — 5000 руб. (16 520 руб. – 10 620 руб. – 900 руб.).

Арендатор принял к вычету «входной» НДС по аренде, посредническому вознаграждению и перевыставленным коммунальным расходам в общей сумме 7020 руб. (3960 руб. + 1620 руб. + 1440 руб.), а также при налогообложении прибыли включил в расходы 39 000 руб. (30 000 руб. + 10 620 руб. – 1620 руб.).

Если арендодатель — исполнитель услугАрендодатель, помимо предоставления в аренду помещения, может самостоятельно оказывать арендатору и другие услуги. Например, по обслуживанию арендованных помещений (в том числе их охране, уборке). Обязанность арендодателя предоставлять такие услуги можно предусмотреть в договоре аренды либо заключить самостоятельный договор. По окончании месяца факт оказания услуг необходимо подтвердить актом сдачи-приемки.

Арендодатель как фактический исполнитель услуг исчисляет при их реализации НДС и ежемесячно выставляет счета-фактуры, регистрируя их в журнале учета выставленных счетов-фактур и книге продаж. Арендатор регистрирует их в журнале учета полученных счетов-фактур и книге покупок и принимает суммы «входного» НДС к вычету в общеустановленном порядке. Аналогичные разъяснения приведены в абзаце 1 пункта 3 письма ФНС России № ШС-22-3/86@.

Пример 5ЗАО «Восток» арендует помещение у ООО «Запад». Ежемесячная арендная плата — 17 700 руб. (включая НДС 2700 руб.). В соответствии с отдельным договором ООО «Запад» оказывает ООО «Восток» эксплуатационные услуги, стоимость которых составляет 5900 руб. (включая НДС 900 руб.) ежемесячно. Исчисление налогов при компенсации коммунальных платежей в данном примере не рассматривается.

Ежемесячно ООО «Запад» выставляет ЗАО «Восток» следующие документы:

Арендодатель ежемесячно исчисляет НДС с реализации в сумме 3600 руб. (2700 руб. + 900 руб.), включает в доходы в налоговом учете 20 000 руб. (17 700 руб. – 2700 руб. + 5900 руб. – 900 руб.).

Арендатор принимает к вычету «входной» НДС в общей сумме 3600 руб. в налоговом учете включает в расходы арендные платежи и затраты на эксплуатационные услуги в размере 20 000 руб.

Письмо Минфина России от 06.09.2005 № 07-05-06/234.

Вопрос о необходимости отражать в доходах и расходах налогового учета затраты, перевыставляемые без посреднического договора, является спорным.

В строках 2, 2а и 2б счета-фактуры указывается наименование, место нахождения арендодателя, его ИНН и КПП.

Определением ВАС РФ от 25.03.2010 № ВАС-3098/10 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Помещение передается в аренду по акту (или иному аналогичному документу), который подписывают обе стороны (п. 1 ст. 655 ГК РФ).

1 В акте сдачи-приемки услуг по аренде должны присутствовать все реквизиты, обязательные для первичных учетных документов согласно пункту 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

В налоговом учете арендодателя сумма арендной платы включается в состав доходов от реализации либо внереализационных доходов в зависимости от того, является ли данная деятельность основной и осуществляемой на систематической основе — об этом говорится в письме Минфина России от 07.02.2011 № 03-03-06/1/74.

2 Часто отдельный договор на компенсацию коммунальных услуг заключается при аренде муниципального имущества.

По мнению ВАС РФ, компенсация коммунальных платежей является переменной арендной платой вне зависимости от того, какой порядок расчетов применяют стороны договора аренды (включают в состав арендных платежей, компенсируют сверх арендной платы, в том числе на основании отдельного договора).

Арендодатель-посредник должен представить арендатору отчет и документальное подтверждение расходов на коммунальные услуги, произведенных в пользу последнего (ст. 999 и 1008 ГК РФ). Если коммунальные расходы распределяются между несколькими арендодателями и (или) арендатором, также следует представить расчет, на основании которого производилось данное распределение.

Нормы НК РФ не запрещают отражать в счетах-фактурах дополнительную информацию. Поэтому в счете-фактуре на коммунальные услуги арендодатель-посредник вправе дополнительно указать и свое наименование с указанием того, что он является посредником. Основание — письмо Минфина России от 07.02.2011 № 03?07-09/04.

Специалисты компании «Финансовый Контроль и Аудит» оказывают аудиторские консультации по всем вопросам бухгалтерского и налогового учета, в том числе по оптимизации налогообложения, и по вопросам регистрации фирм. Будем рады сотрудничеству с Вами по любым направлениям наших услуг!ЧЕРЕВАДСКАЯ Ольга Ефимовна