Рейтинг: 4.3/5.0 (1917 проголосовавших)

Рейтинг: 4.3/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19648397","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 октября 2011 г.

На вопросы отвечала В.А. Полянская, экономист

Путевой лист делаем «путёвым»Практически все организации (как профессиональные перевозчики, так и нетранспортные компании), для того чтобы обосновать затраты на служебный автомобиль, используют путевой лист. Ведь если такого документа нет или он заполнен неправильно, это может привести к спорам с налоговыми органами и доначислениям по налогу на прибыль. Из-за этого сомнения по поводу того, как же правильно оформить путевой лист в той или иной ситуации, возникают у бухгалтеров постоянно.

Но прежде чем ответить на вопросы, которые пришли к нам в редакцию, давайте проясним основные моменты использования путевых листов.

Кто и какую форму путевого листа должен использоватьФорма путевого листа, утвержденная Госкомстатом Постановление Госкомстата России от 28.11.97 № 78 , является унифицированным первичным документом, предназначенным для использования всеми юридическими лицами, эксплуатирующими автотранспортные средства.

Контролирующие органы считают, что транспортные фирмы не могут выбирать форму путевого листа, они должны применять только официальную, госкомстатовскую

Что касается формы путевого листа, содержащей обязательные реквизиты, утвержденные Минтрансом Приказ Минтранса России от 18.09.2008 № 152 , то ее также должны применять все юридические лица и предприниматели, эксплуатирующие легковые и грузовые автомобил и п. 2 Обязательных реквизитов и порядка заполнения путевых листов, утв. Приказом Минтранса России от 18.09.2008 № 152 (далее — Обязательные реквизиты и порядок заполнения путевых листов) .

После вступления в силу Приказа Минтранса контролирующие органы заявили, что путевой лист, содержащий обязательные реквизиты, утвержденные Минтрансом, тоже может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материало в Письмо Минфина России от 25.08.2009 № 03-03-06/2/161 ; Письма УФНС России по г. Москве от 30.12.2009 № 16-15/139308. от 13.10.2009 № 16-15/107268 .

Таким образом, если у вас транспортная компания и вы используете автомобили для оказания услуг по перевозке грузов, пассажиров и багажа, то вы должны применять унифицированную госкомстатовскую форму и при этом соблюдать требования Минтранса. Самый безопасный вариант — просто дополнить госкомстатовский путевой лист обязательными минтрансовскими реквизитами. А это:

Если вы используете автомобили только для личных нужд организации, то вы можете:

Но чтобы избежать претензий со стороны налоговиков, лучше применять именно путевой лист, разработав форму, удобную для организации.

Расходы на ГСМ можно подтверждать данными навигационных системЕ.А. Мельникова, г. Москва

Мы установили на автомобили GPS-навигаторы. С их помощью мы ежедневно составляем документ «Суточный отчет о движении автотранспорта», в котором есть все необходимые данные: список автомобилей, время начала и окончания движения, время стоянки, пробег в километрах. В путевых листах вместо показаний спидометра и маршрута следования мы делаем ссылку на этот отчет. Может ли такой отчет подтверждать расходы на ГСМ?

: Да, может. В своих недавних разъяснениях Минфин разрешил учитывать расходы на ГСМ на основании документов, составленных с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автомобилем пут ь Письмо Минфина России от 16.06.2011 № 03-03-06/1/354 .

: Да, может. В своих недавних разъяснениях Минфин разрешил учитывать расходы на ГСМ на основании документов, составленных с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автомобилем пут ь Письмо Минфина России от 16.06.2011 № 03-03-06/1/354 .

В.С. Антонова, г. Екатеринбург

Мы занимаемся перевозкой грузов. Что нам грозит за отсутствие штампа и подписи медицинского работника на путевом листе? Могут ли налоговые органы отказать нам в расходах на ГСМ по таким путевым листам?

Но эти претензии легко оспорить. Ведь отсутствие сведений о медосмотре не влияет на величину и обоснованность транспортных расходов. Если в путевом листе есть сведения о пробеге автомобиля, расходе горючего, остатках горючего в баке, то он вполне может являться подтверждающим документо м Постановление ФАС МО от 10.08.2009 № КА-А40/7253-09 .

Конечно, обязательное медицинское освидетельствование водителя перед рейсом и после него предусмотрено п. 1 ст. 20 Федерального закона от 10.12.95 № 196-ФЗ «О безопасности дорожного движения». Но оштрафовать вас за отсутствие отметок о медосмотре не смогут. Потому что к административной ответственности за несвоевременное прохождение водителями медицинского осмотра привлекают только по ст. 14.1 КоАП РФ — за ведение деятельности с нарушением условий, предусмотренных специальным разрешением (лицензией). А деятельность по перевозкам грузов не лицензируетс я п. 1 ст. 17 Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» .

Пункт о заработной плате водителя из путевого листа можно исключитьЕ.В. Субботин, г. Москва

Мы нетранспортная организация, но имеем несколько автомобилей. Одним из них пользуется генеральный директор. При этом он сам его и водит. В форме путевого листа, утвержденной Госкомстатом, есть пункт о заработной плате водителя. Как его заполнить?

: Вы можете самостоятельно разработать, утвердить и использовать форму путевого листа, исключив из него пункт о заработной плате. Главное, чтобы лист содержал обязательные реквизиты, утвержденные Минтрансом Росси и п. 3 Обязательных реквизитов и порядка заполнения путевых листов ; Письмо Минфина России от 25.08.2009 № 03-03-06/2/161 ; Письма УФНС России по г. Москве от 30.12.2009 № 16-15/139308. от 13.10.2009 № 16-15/107268. В число обязательных реквизитов, помимо прочего, входят сведения о водителе, но они предполагают только информацию о его фамилии, имени, отчестве и дате проведения медицинского осмотра водителя. Причем, как мы уже выяснили, отсутствие отметки о медицинском осмотре водителя на сумму затрат на ГСМ никак не влияет.

Е.Н. Агафонова, г. Москва

Мы занимаемся доставкой товаров на дом и в офис, ежедневно водитель объезжает 20— 30 контрагентов. Путевой лист составляем на месяц, поэтому получается, что за этот срок он заезжает более чем в 200— 300 мест. Как лучше заполнить графу «Пункт назначения», чтобы вместить туда всех контрагентов? Может, просто указать: «По городу»?

Налоговики могут поставить вашему путевому листу неутешительный диагноз, если в нем не будет штампа и подписи медработника

Поэтому проще всего вписывать полный маршрут.

Если вносить все адреса следования в путевой лист проблематично, можно попробовать следующие варианты.

Если вы заранее знаете маршрут или постоянно объезжаете одни и те же адреса, утвердите приказом маршруты следования в зависимости от необходимости: на каждый день, на месяц. Например, маршрут № 1 — улицы такие-то, маршрут № 2 — улицы такие-то. И в путевом листе напишите: «Доставка товара клиентам по маршруту №. » — и приложите копию приказа с указанием маршрутов.

Или, как вариант, если на доставку у вас есть заявки, можно указывать в путевом листе: «По маршруту в соответствии с заявками» — и прикладывать заявки.

Путевой лист можно оформить отдельно на каждого водителяС.А. Яковлева, г. Владивосток

Мы отправили двух наших сотрудников в командировку на автомобиле организации. Ехать далеко, и автомобиль они ведут по очереди. Мы используем форму путевого листа Минтранса. Нужно ли в данном случае выписывать отдельный путевой лист на каждого водителя или можно в одном путевом листе делать записи о двух водителях?

: При использовании транспортного средства посменно разными водителями допускается оформление нескольких путевых листов отдельно на каждого водител я п. 11 Обязательных реквизитов и порядка заполнения путевых листов. При этом время выезда и показания одометра на этот момент указываются в путевом листе водителя, первым выехавшего в рейс, а время заезда и показания одометра на этот момент — в путевом листе водителя, вернувшегося на место стоянк и п. 15 Обязательных реквизитов и порядка заполнения путевых листов .

Проще разработать свою форму путевого листа, предусмотрев в нем возможность вписать данные нескольких водителей, и выписывать один путевой лист на срок командировк и Постановление ФАС МО от 28.10.2009 № КА-А41/11287-09. Форма может быть, к примеру, такой.

Путевой лист легкового автомобиля № 9Е.В. Молчанова, г. Иркутск

В нашей организации всего один автомобиль. Пользуемся мы им редко и только для нужд компании. На какой срок можно оформить путевой лист?

: Вы можете оформить путевой лист на любой срок, какой удобно. Ориентируйтесь на период, по итогам которого вы списываете расходы на ГСМ. И Минфин против этого не возражает, при условии что на основании таких путевых листов можно будет судить об обоснованности ваших расходов на ГСМ Письмо Минфина России от 07.04.2006 № 03-03-04/1/327. При этом если путевой лист выдан на период более 1 дня, то следует указывать срок действия такого путевого листа — число, месяц и год начала и окончания срока, в течение которого путевой лист может быть использова н п. 4 Обязательных реквизитов и порядка заполнения путевых листов .

А.Н. Новикова, г. Саратов

Наша организация заключила договор перевозки грузов, по условиям которого возмещает перевозчику ГСМ. По факту оказания услуг перевозчик выставляет нам счет-фактуру и акт оказанных услуг, в котором отдельно выделены стоимость транспортных услуг и сумма затрат на бензин (его цена и расход с учетом пробега). Мы учитываем расходы на бензин на основании актов. Налоговики требуют от нас путевые листы для подтверждения расходов на топливо. Правы ли они?

Чтобы таких проблем в дальнейшем не возникало, оговорите заранее, что включаете расходы на ГСМ в стоимость услуг.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »:

У нас указано: наименование компании, где мы проходим медосмотр. Квадратик, медосмотр пройден, и подпись. Это таковая кругленькая вещичка, доктор такойто, на которой написано. Для прохождения то срочно необходимо поглядеть как смотрится штампик доктора на путевом листе. У супруги, была таковая. Она не может быть в прошедшем времени, в реальном, она должна быть. Покажите, кому не жалкопожалуйста. Нужен эталон штампика доктора в путевом листе. Во всяком случае, я такие лицезрел. Белка тнт, которые можно и от руки написать, а не про буковкы в наборном штампе, мы тут про, штамп мед работника. Тоже полностью достойная вещь.

Образец штампа медика на путевом листеОбразец штампа медика на путевом листе

Группа: Пользователь

Сообщений: 10

Регистрация: 09.02.2014

Пользователь №: 15826

Спасибо сказали: 2 раз(а)

образец штампа медика на путевом листе

В правилах заполнения путевых листов — документов, с которыми в работе сталкивается каждое второе учреждение, — не все однозначно. Периодически при их оформлении и учете у бухгалтера возникает много вопросов, на которые в действующих нормативных актах нет ответа. Наш материал поможет разобраться в ситуации и избежать возможных ошибок.

Что такое путевой лист?

Для начала определимся, что путевой лист — это основной первичный документ для учета пробега, списания топлива, маршрута автомобиля и работы водителя, который должен выдаваться ему ежедневно (при необходимости). Унифицированная форма этого документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Требование о наличии путевого листа содержится в пункте 59 Инструкции по бюджетному учету и подпункте 5.4 пункта 5 приказа Минтранса России от 9 марта 1995 г. № 27. Кроме этого в пункте 2.1.1 Правил дорожного движения, которые утверждены постановлением Правительства РФ от 23 октября 1993 г. № 1090, сказано, что водитель в установленных случаях должен иметь при себе путевой лист, лицензионную карточку и документы на перевозимый груз, а также страховой полис обязательного страхования гражданской ответственности.

За отсутствие у водителя путевого листа его могут оштрафовать по статье 12.3 Кодекса РФ об административных правонарушениях.

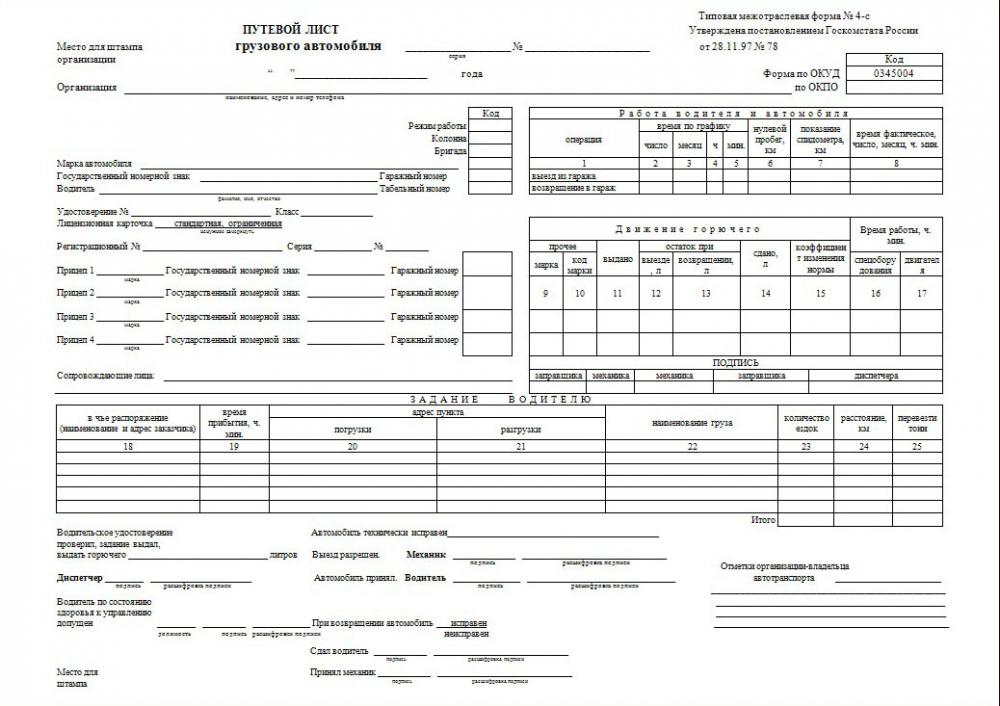

Следует обратить внимание, что форма применяемого путевого листа зависит от типа транспортного средства.

Например, для легковых автомобилей применяют форму 0345001, а для грузовых — формы путевого листа 0345004 и 0345005.

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем учреждения.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель учреждения, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

В рассматриваемом документе должны быть указаны его порядковый номер, дата выдачи, штамп и печать учреждения, на балансе которого числится автомобиль. Непременно указывают марку и государственный регистрационный номер автомобиля. Если на автомобиле осуществляют лицензируемые виды перевозок, то по строке «Лицензионная карточка» делается соответствующая отметка. Если автомобиль используется только для управленческих нужд, в указанной строке ставят прочерк.

На оборотной стороне путевого листа указывают маршрут следования автомобиля: пункт назначения, время выезда и возвращения, а также количество пройденных километров. Эти показатели служат основанием для списания стоимости израсходованного бензина, а также заработной платы водителя автомобиля в расходы по смете на содержание учреждения.

Не забудьте, если в документе не указана информация о маршруте следования, то, по мнению специалистов главного финансового ведомства, это не позволяет подтвердить факт использования автомобиля для нужд учреждения (письмо Минфина России от 20 февраля 2006 г. № 03-03-04/1/129). На том, что каждый пункт следования должен быть отмечен в путевом листе, настаивают и в Росстате (письмо от 3 февраля 2005 г. № ИУ-09-22/257).

Графу «Код заказчика» заполняют, если автомобиль используется для обслуживания сторонних заказчиков.

В разделе «Результат работы автомобиля за смену» бухгалтер делает начисление зарплаты водителю. Если зарплату начисляют по повременной системе оплаты труда, то указывают количество отработанных часов. Сумма начисленной зарплаты указывается в строке «За часы, руб. коп.». Если же зарплату водителю начисляют по сдельной системе оплаты труда в зависимости от пройденных километров пробега, то сумму зарплаты вписывают в строку «За километраж, руб. коп.». Начисление заработной платы водителю бухгалтер подтверждает своей подписью. Пример заполнения путевого листа легкового автомобиля мы привели в приложении 1 на стр. 1 . стр. 2 .

Нужен ли медосмотр водителей?

Каждое учреждение, которое эксплуатирует транспортные средства, обязано проводить предрейсовые и послерейсовые медицинские осмотры водителей. Такая обязанность возложена на них в соответствии с пунктом 1 статьи 20 и статьей 23 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения». Отметим, что Минздрав России совместно с Минтрансом России утвердили Методические рекомендации «Об организации проведения предрейсовых медицинских осмотров водителей транспортных средств» (см. письмо Минздрава России от 21 августа 2003 г. № 2510/9468-03-32). Этот документ регламентирует порядок проведения медосмотров водителей и в первую очередь должен помочь учреждению правильно организовать этот процесс.

На путевой лист ставится штамп, в котором указываются дата и точное время прохождения медицинского осмотра, фамилия, инициалы и подпись медицинского работника, проводившего обследование. Штамп ставят только при отсутствии симптомов заболевания, нахождения водителя в нетрезвом состоянии и т. п.

Предрейсовые медосмотры может проводить только персонал, имеющий соответствующий сертификат, а также медицинские учреждения при наличии лицензии. Эта позиция также подтверждается и судебной практикой (постановление ФАС Уральского округа от 1 августа 2005 г. № Ф09-3196/05-С7).

Напомним, что отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано как нарушение законодательства об охране труда. В этом случае должностных лиц могут оштрафовать на сумму от 1000 руб. до 5000 руб. (ст. 5.27 Кодекса РФ об административных правонарушениях).

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Регистрация путевых листов

Работник, выдавший водителю путевой лист, регистрирует его в журнале учета путевых листов по форме 0345008, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78. Номер и дата выдачи документа должны соответствовать дате его регистрации в этом журнале. В каждой строке журнала последовательно записывают номер путевого листа, дату его выдачи, данные водителя, а также ставят свои подписи водитель и диспетчер с указанием даты приема диспетчером путевого листа от водителя. Пример заполнения этого регистра учета приведен в приложении 2 .

Путевые листы — основание для списания ГСМ

Списание ГСМ бухгалтерия производит ежемесячно. Следует помнить: чтобы отразить в бухгалтерском и налоговом учете такие затраты, учреждение должно их документально подтвердить.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина (п. 59 Инструкции № 25н). Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Имейте в виду: во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если учреждение выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Актуальные вопросы по правилам выписки путевых листов

Пожалуй, каждый бухгалтер, который учитывает путевые листы, задавался вопросами: можно ли выписывать этот документ на срок больше одного дня и можно ли использовать нетиповую его форму и т. д. Ответим и на них.

Срок действия документа

Первичные документы следует составлять таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода.

По мнению Росстата, высказанному в письме от 3 февраля 2005 г. № ИУ-03-22/257, путевой лист выписывают только на один день или смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Однако в письме от 3 февраля 2006 г. № 03-03-04/2/23 Минфин России высказал следующую позицию. Путевой лист можно выписывать и на более длительный срок, например, на неделю или даже на месяц. Правда, и в этом случае он должен обеспечивать учет отработанного времени и расхода горюче-смазочных материалов. И документ также будет подтверждать расходы учреждения (в том числе и как налогоплательщика) на ГСМ. Не забудьте, приняв подобное решение, утвердить его в учетной политике.

Есть прецеденты, когда судьи поддерживали организации, которые составляли путевые листы один раз в месяц (постановление ФАС Северо-Западного округа от 5 апреля 2004 г. № А56-22408/03).

Обратим внимание, что все эти разъяснения были сделаны в отношении путевых листов, которые подтверждали обоснованность учета расходов на ГСМ при исчислении налога на прибыль. Поэтому проверяющие органы могут сослаться на положения Инструкции № 25н, согласно которым бюджетные учреждения обязаны применять унифицированные формы первичных учетных документов. Перечень форм документов класса 03 Общероссийского классификатора управленческой документации (ОКУД) включает и формы путевых листов, предусмотренных для заполнения на один день.

Таким образом, во избежание конфликтных ситуаций с контролирующими органами все-таки рекомендуем составлять путевой лист ежедневно.

Об использовании произвольной формы

В письмах Минфина России от 7 апреля 2006 г. № 03-03-04/1/327, от 16 марта 2006 г. № 03-03-04/2/77 указано, что путевые листы установленной формы обязаны составлять только автотранспортные предприятия. Остальные организации (учреждения) могут разработать свою форму путевого листа либо иного документа, подтверждающего расходы на ГСМ, в котором должны быть отражены все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Однако в пункте 59 Инструкции № 25н установлены для списания ГСМ конкретные унифицированные формы (утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78), которые должны использовать именно бюджетные учреждения.

Состав комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте распространяется на юридические лица всех форм собственности, осуществляющие деятельность по эксплуатации автотранспортных средств, и носит обязательный характер для автотранспортных учреждений.

Поэтому рекомендуем не отступать от требований Инструкции № 25н и использовать унифицированные формы путевых листов. Если необходимо дополнить форму новыми реквизитами, не забудьте отразить это в учетной политике учреждения.

Механик или иной работник, назначенный руководителем, ежедневно проверяет и фиксирует показания спидометра транспортного средства в путевом листе (в графах «Показания спидометра» и «Показания спидометра при возвращении в гараж»). Разумеется, показания спидометра в путевом листе на начало дня должны совпадать с показаниями на конец предыдущего дня работы автомобиля. На основании данных этих граф определяют нормативное количество израсходованного горючего исходя из фактического пробега автомобиля и норм расхода топлива, утвержденных приказом руководителя.

Медосмотр — допуск к работе водителя

Перед выездом каждый водитель должен пройти медосмотр. Только после этого водителя допускают к работе. У водителя не должно быть:

— жалоб на состояние здоровья;

— объективных признаков заболеваний;

— нарушений функционального состояния организма;

— признаков употребления спиртных напитков, наркотических и других психотропных веществ;

— нарушений режима труда и отдыха.

Результаты такого осмотра в обязательном порядке вносят в специальный журнал.

Рекомендуйте статью коллегам:

Как правило, путевой лист необходим для работы тех предприятий, которые имеют дело с постоянной транспортировкой. Естественно, в этом случае компания имеет автопарк, хотя бы совсем небольшой, а также нескольких водителей. На основании транспортного листа осуществляются расчеты, касающиеся перевозки грузов, а также начисляется заработная плата водителям. Путевой лист можно назвать первичным документом. При оформлении этого документа необходимо, чтобы штамп организации на путевом листе был проставлен.

В автотранспортных предприятиях в оформлении этого листа участие принимают не только диспетчер – нарядчик, но и механик. Именно они, исходя из показаний одомера, указывают в документе километраж на момент выезда автомобиля из гаража, а также фиксируют километраж по приезду машины. В обязательном порядке путевой лист должен быть заверен штампом компании и печатью. При расчете заработной платы на путевом листе подпись должен поставить главный бухгалтер.

Штамп организации для путевых листов должен быть еще и по той причине, что документы, в том числе и путевой лист, могут проверяться сотрудниками ГИБДД. В соответствии с законодательством Российской Федерации отсутствие путевого листа у водителя является прямым нарушением. Поэтому, руководителям компании лучше не рисковать и следовать всем правилам и требованиям, которые прописаны в законодательстве. В том случае, если автомобиль не осуществляет транспортные услуги: перевозку пассажиров, багажа или грузов, совсем не обязательно предоставлять путевой лист сотрудникам ГИБДД. Вместо путевого листа, в этом случае, водитель должен иметь доверенность на управление автомобилем.

Путевой лист необходимо составлять в обязательном порядке. Они необходимы для выполнения хозяйственных, а также гражданско – правовых функций. Именно эти документы могут послужить основанием для расчетов сторон при совершении перевозок. Путевой лист может быть заверен обычной печатью, которая используется сотрудниками фирмы для заверения другой документации.

+7 (495) 771 04 99

Рассмотрим порядок оформления путевых листов на примере заполнения формы №3 \”Путевой лист легкового автомобиля\”.

Индивидуальный предприниматель Кондрашов Сергей Иванович использует в своей деятельности легковой автомобиль \”Форд Фокус Си Макс\” с объемом двигателя 1,8 л. Путевые листы выписываются на неделю (5 рабочих дней).

Ответственным за эксплуатацию автомобилей приказом по организации назначен сам предприниматель (он же выполняет обязанности механика и диспетчера).

По данным предыдущего путевого листа и визуального обследования количество топлива в баке перед выездом составляло 30 литров. За время действия путевого листа водитель один раз производил заправку (40 литров). Кассовый чек АЗС был им представлен вместе с путевым листом (авансовым отчетом) по окончании его действия.

Общий пробег за время действия путевого листа составил 198 километров.

Используя данные этого примера, рассмотрим порядок оформления путевого листа. Заполненный бланк см. на стр. 20.

Кто и какую форму путевого листа

Форма путевого листа, утвержденная Госкомстатом (Постановление Госкомстата России от 28.11.1997 №78), является унифицированным первичным документом, предназначенным для использования всеми юридическими лицами, эксплуатирующими автотранспортные средства.

При этом и налоговики, и Минфин, и суды считают, что для автотранспортных предприятий она обязательна (Письма Минфина России от 07.04.2006 г. №03-03-04/1/327, от 16.03.2006 г. №03-03-04/2/77, от 20.02.2006 г. №03-03-04/1/129; Письма УФНС России по г. Москве от 07.07.2008 г. №20-12/064123.2, от 14.11.2006 г. №20-12/100253; Постановления ФАС СЗО от 26.06.2009 г. №А56-20450/2008; ФАС МО от 13.11.2008 г. №КА-А41/10639-08; ФАС ВВО от 23.04.2007 г. №А28-7048/2006-250/21; ФАС УО от 06.07.2009 г. №Ф09-4565/09-С3). Остальные организации, по их мнению, вправе утвердить свою форму путевого листа либо иного документа, подтверждающего произведенные расходы на горюче-смазочные материалы. Главное – соблюсти требования ст. 9 Федерального закона от 06.12.2011 г. №402-ФЗ \”О бухгалтерском учете\”.

Контролирующие органы считают, что транспортные фирмы не могут выбирать форму путевого листа, они должны применять только официальную, \”госкомстатовскую\”.

Что касается формы путевого листа, содержащей обязательные реквизиты, утвержденные Минтрансом (Приказ Минтранса России от 18.09.2008 г. №152), то ее также должны применять все юридические лица и предприниматели, эксплуатирующие легковые и грузовые автомобили (п. 2 Обязательных реквизитов и порядка заполнения путевых листов, утв. Приказом Минтранса России от 18.09.2008 г. №152, далее – Обязательные реквизиты и порядок заполнения путевых листов).

После вступления в силу Приказа Минтранса контролирующие органы заявили, что путевой лист, содержащий обязательные реквизиты, утвержденные Минтрансом, тоже может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материалов (Письмо Минфина России от 25.08.2009 г. №03-03-06/2/161; Письма УФНС России по г. Москве от 30.12.2009 г. №16-15/139308, от 13.10.2009 г. №16-15/107268).

Таким образом, если у вас транспортная компания и вы используете автомобили для оказания услуг по перевозке грузов, пассажиров и багажа, то вы должны применять унифицированную \”госкомстатовскую\” форму и при этом соблюдать требования Минтранса. Самый безопасный вариант – просто дополнить \”госкомстатовский\” путевой лист обязательными \”минтрансовскими\” реквизитами. А это:

– модель транспортного средства;

– дата и время проведения предрейсового и послерейсового медосмотра водителя, которые проставляются и заверяются медработником, проводившим осмотр (пункт 7, п. 16 Обязательных реквизитов и порядка заполнения путевых листов).

Если вы используете автомобили только для личных нужд организации, то вы можете:

– применять \”госкомстатовские\” формы путевых листов;

– разработать и утвердить собственную форму путевого листа с соблюдением требований ст. 9 Закона №402-ФЗ и Приказа Минтранса России №152;

– использовать для подтверждения расходов на ГСМ другие документы (ч. 1, 2 ст. 1, ч. 1 ст. 6 Федерального закона от 08.11.2007 г. №259-ФЗ \”Устав автомобильного транспорта и городского наземного электрического транспорта\”; Постановление ФАС МО от 30.09.2010 г. №КА-А40/11123-10).

Но чтобы избежать претензий со стороны налоговиков, лучше применять именно путевой лист, разработав форму, удобную для организации.

Штамп медработника на путевом

листе не обязателен

Налоговики вполне могут предъявить

вам претензии, если штампа медработника на путевом листе нет, так как этот реквизит входит в число обязательных реквизитов путевого листа, утвержденных Минтрансом (подп. 2 п. 7, п. 16 Обязательных реквизитов и порядка заполнения путевых листов).

Но эти претензии легко оспорить. Ведь отсутствие сведений о медосмотре не влияет на величину и обоснованность транспортных расходов. Если в путевом листе есть сведения о пробеге автомобиля, расходе горючего, остатках горючего в баке, то он вполне может являться подтверждающим документом (Постановление ФАС МО от 10.08.2009 № КА-А40/7253-09).

Конечно, обязательное медицинское освидетельствование водителя перед рейсом и после него предусмотрено п. 1 ст. 20 Федерального закона от 10.12.95 № 196-ФЗ \”О безопасности дорожного движения\”. Но оштрафовать вас за отсутствие отметок о медосмотре не смогут. Потому что к административной ответственности за несвоевременное прохождение водителями медицинского осмотра привлекают только по ст. 14.1 КоАП РФ – за ведение деятельности с нарушением условий, предусмотренных специальным разрешением (лицензией).

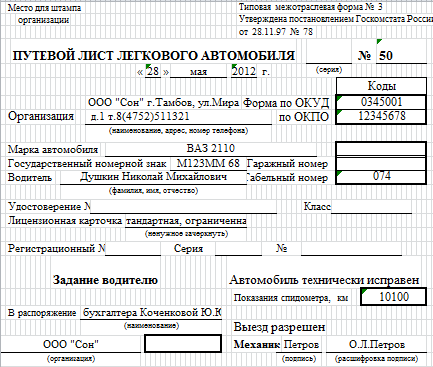

Переходим к заполнению путевого листа. Одним из обязательных реквизитов документа является его номер. Порядок нумерации путевых листов разрабатывает сама организация или предприниматель. Серия указывается, как правило, в том случае, если бланки путевых листов отпечатаны типографским способом.

Обязательно также и указание даты путевого листа. Если срок его действия более одного дня, то указывается весь период – с какого по какое число действует данный путевой лист (в нашем примере он выписан на рабочую неделю с 17 по 21 мая 2014 г.)

По строке \”Организация\” заполняется наименование, адрес места нахождения и рабочий телефон предприятия – владельца (пользователя) автомашины. Кроме того, в кодовой части проставляются его коды ОКПО (Общероссийский классификатор предприятий и организаций). Этот код вы можете найти в письме из Комитета статистики.

Далее в путевом листе заполняются данные на автотранспортное средство и водителя:

марка автомобиля (в примере – \”Форд Фокус Си Макс\”). Если автомашина находится в аренде, то здесь же или в добавленной строке целесообразно указывать:

1. номер и дату договора аренды и собственника машины (арендодателя) (например, \”по договору аренды №___ от \”_\” _______ 20___ г. с ООО \”Профинфо\”);

2. государственный номерной знак (в примере – Е 266 МЕ 62);

3. гаражный номер указывается в том случае, если на балансе (в пользовании) у организации несколько машин (при этом не возбраняется по данной строке приводить инвентарный номер автомобиля как основного средства. Но при этом он и не обязателен);

4. ФИО водителя и его табельный номер (если он является сотрудником этой же организации) (в примере – Кулешов Д.И. табельный номер 034);

5. ниже указывается номер водительского удостоверения водителя (либо удостоверений всех лиц, перечисленных по строке \”Водитель\”);

6. в числе реквизитов также предусмотрены вид, серия и номер лицензионной карточки. Однако в настоящее время лицензии выдаются только на коммерческие перевозки пассажиров более восьми человек. Соответственно, любые перевозки легковым транспортом не лицензируются. Поэтому в примере данные строки не заполняются, а виды лицензионных карточек зачеркнуты.

В подразделе \”Задание водителю\” указывается:

1. в чье распоряжение представляется автомашина (в примере – в распоряжение заместителя директора Денисова С.Е.). При этом строкой ниже отражается также наименование организации. Поскольку в нашем примере автомашина выдана в распоряжение сотрудника того же предпринимателя, в путевом листе указано: ИП Кондрашов Сергей Иванович. Если машина передана в аренду или для оказания услуг стороннему лицу (юридическому или физическому), то указывается наименование (фамилия) данного лица.

Если путевой лист выписывается на срок более одного дня, то, скорее всего, указать конкретного пользователя будет невозможно, поскольку таких лиц может быть много. В этом случае по данной строке целесообразно указывать название самой организации (предпринимателя), а расшифровку фамилии конкретного пользователя приводить на оборотной стороне листа в графе \”Подпись лица, пользовавшегося автомобилем\”;

2. адрес подачи, то есть место, куда автомашина должна прибыть, выехав из гаража (с места стоянки). В нашем примере таким местом подачи является адрес места нахождения (офис) предпринимателя: г. Рязань, Первомайский пр-т, д. 18;

3. ниже приводится фактическое время выезда из гаража (от места стоянки). Если путевой лист выписывается на срок более одного дня, то в этой же строке целесообразно указывать дату первого выезда (в нашем примере – 17.05.2014 г. 9.00);

4. задание водителю подписывает диспетчер (диспетчер-нарядчик). В примере функции диспетчера выполняет индивидуальный предприниматель.

Перед выездом все автомашины должны пройти проверку исправности основных агрегатов, сигналов, показателей заправки топливом, маслом и т.п. Если все системы автомобиля работают нормально, механиком (или иным лицом, ответственным за эксплуатацию автотранспортных средств) разрешается выезд, о чем свидетельствует подпись данного лица по строке \”Выезд разрешен\”. В примере функции механика также выполняет предприниматель.

Приводятся показания спидометра перед выездом (в примере – 62 346 километров).

Соответственно, водитель автомашины расписывается в том, что он принял автомобиль в исправном состоянии.

В левой нижней части лицевой стороны путевого листа приводятся данные при возвращении автомашины в гараж (на стоянку):

1. указывается время возвращения. Если путевой лист выписывался на срок более одного дня, то в этой строке целесообразно указывать дату приезда. В нашем примере – 21.05.2014 г. 18.00;

2. время возвращения подтверждается подписью диспетчера (диспетчера-нарядчика). Как уже говорилось выше, в примере функции диспетчера исполняет предприниматель;

3. одновременно диспетчером делаются прочие необходимые отметки (опоздания, время ожидания (к примеру, при оказании коммерческих услуг сторонним лицам), простои автомашины и т.п.);

4. водитель автомашины расписывается в том, что он автомобиль сдал.

В правой нижней части лицевой стороны путевого листа приводится информация по движению горючего:

1. марка топлива (в примере – АИ-95);

2. по строке \”Выдано по заправочному листу\” вообще-то указывается количество топлива, выданного в самой организации (если, к примеру, у нее есть своя заправочная станция или хранящиеся в специальном помещении запасы топлива). Но на практике по данной строке, как правило, приводят данные о заправке ГСМ на сторонних автозаправочных станциях (АЗС) с приложением кассовых чеков АЗС к путевому листу (если топливо получено, к примеру, по корпоративной пластиковой карте) или к авансовому отчету (если топливо приобреталось за наличный расчет). В нашем примере водителем было приобретено 40 литров бензина по кассовому чеку АЗС;

3. остаток горючего при выезде может определяться: по данным предыдущего путевого листа, по показаниям приборов в автомобиле (уровень топлива), в результате контрольного замера уровня топлива в баке (если позволяет конструкция бака) и т.д. В нашем примере остаток горючего при выезде определен по данным предыдущего путевого листа и сравнен с показаниями приборов в машине (30 литров);

4. остаток горючего при возвращении может быть определен только по показаниям приборов в автомобиле или в результате контрольного замера уровня топлива в баке (в примере – 50 литров);

5. фактический расход горючего определяется как разница между остатком топлива перед выездом плюс количество заправленного горючего и его остатком при возвращении. В примере: 30 л + 40 л – 50 л = 20 литров);

6. расход горючего по норме многие организации просто не заполняют, а очень зря. Конечно, налоговым законодательством не определено нормативное расходование топлива для автотранспортных средств. Однако в соответствии с п. 1 ст. 252 НК РФ все расходы, принимаемые налогоплательщиком в целях уменьшения налогооблагаемой базы по налогу на прибыль, должны быть документально подтверждены и обоснованы. Причем, обоснованность затрат в части ГСМ как раз и подтверждается нормами расхода топлива. При этом такие нормы предприятие может определить либо само (по данным технической документации к автомобилю), либо на основании Методических рекомендаций \”Нормы расхода топлив и смазочных материалов на автомобильном транспорте\” (приложение к распоряжению Минтранса России от 14.03.2008 г. №АМ-23-р) (далее – Методические рекомендации).

Если в представленном в Методических рекомендациях перечне автомобиль вашей организации отсутствует, то норматив можно определить по технически близкому транспортному средству (примерные габариты, одинаковый объем двигателя, похожие технические характеристики и т.п.). В нашем примере в перечне Минтранса России автомобиль \”Форд Фокус Си Макс\” отсутствует. Поэтому за основу взят автомобиль \”Форд Фокус\” с таким же объемом двигателя (1,8 л). Количество бензина на 100 километров пробега по этой норме составляет 8,1 л. В соответствии с п. 5 Методических рекомендаций данная норма увеличена на 15%, так как автомобиль эксплуатируется в основном в г. Рязани (допускается увеличение нормы до 15% в городах с населением от 250 тыс. до 1 млн. человек). Таким образом, норма расхода топлива для автомобиля в нашем примере составит 9,3 л бензина на 100 километров пробега (8,1 л + (8,1 л х 15%)).

Исходя из данного норматива, норма расхода топлива по путевому листу составит (общий пробег указывается на оборотной стороне путевого листа):

198 км. 100 х 9,3 л = 18,4 л.

Получается, что фактический расход топлива не равен нормативному. В том случае, если возникает отклонение, оно отражается соответственно по строкам \”Экономия\” или \”Перерасход\”. При этом экономия никак не влияет на сумму затрат предприятия на оплату топлива для автомашины. А вот с перерасходом в каждом конкретном случае требуется отдельное разбирательство. Если перерасход небольшой (к примеру, в пределах 1 литра бензина), то у налоговиков вряд ли возникнут к организации какие-либо претензии. Но если величина перерасхода значительная или возникает постоянно, то такого рода затраты могут быть не признаны проверяющими налоговыми органами для целей налогообложения налогом на прибыль с последующими штрафными санкциями согласно ст. 122 НК РФ (20% от величины недоимки по налогу);

7. в конце приводятся показания спидометра автомашины при ее возвращении в гараж (на стоянку)

(в примере: 62 346 км + 198 км = 62 544 км);

8. все указанные выше данные (время возвращения, показания спидометра, движение горючего) фиксируются и подтверждаются подписью механика, принявшего автомобиль при возвращении в гараж (на стоянку). В примере функции механика выполняет начальник транспортного участка Сидоров А.В.

В верхней части путевого листа ставится штамп предприятия, выписавшего данный документ (естественно, при наличии такого штампа).

Сам путевой лист скрепляется печатью организации (в левом нижнем углу).

Оборотная сторона путевого листа

Оборотную сторону путевого листа легкового автомобиля еще называют \”маршрутным листом\”, так как здесь приводятся данные о маршруте и времени поездок автотранспортного средства.

Правильное заполнение оборотной стороны крайне важно для обоснованности всех расходов по содержанию и эксплуатации автомашины. Ведь именно по такого рода данным можно подтвердить экономическую целесообразность использования автотранспортного средства в производственных или управленческих целях.

Все поездки автомашины должны записываться под отдельным номером. Если автомобиль оказывает коммерческие услуги, то в целях идентификации клиентов во второй графе отражается их код. Так как в нашем примере автомобиль находится в распоряжении сотрудника индивидуального предпринимателя – владельца автотранспортного средства, то, естественно, никакого кода не указывается. Однако, поскольку путевой лист выписан на пять рабочих дней, в данной графе целесообразно приводить даты поездок (в примере: 17.05.14, 18.05.14, 19.05.14, 20.05.14).

Далее по каждой поездке указываются:

1. место отправления и место назначения. Иными словами, откуда машина выехала и куда она прибывает. При этом в целях обоснованности (подтверждения производственного (управленческого) назначения поездок) целесообразно в этих графах отражать не только адрес, но и организацию (учреждение), в которое данная автомашина направлялась. В нашем примере – ИФНС №2, банк, заправка, контрагенты и т.п.);

2. время выезда и возвращения. То есть время выезда из места отправления и время приезда к месту назначения.

Если путевой лист выписывается на один день, то можно указывать только время выезда из гаража (стоянки) и возвращения в гараж (на стоянку). Если же он выписан более чем на одни сутки (как в нашем примере), то желательно указывать время каждой поездки;

в графе \”Пройдено, км\” приводятся данные о пройденном расстоянии (причем, его целесообразно указывать по каждой поездке);

3. в последней графе расписывается лицо, пользовавшееся автомобилем. В примере – Кулешов Д.И.

В нижней части оборотной стороны путевого листа указывается общее количество пройденных километров (в примере – 198 км), а также данные, необходимые для расчета оплаты труда водителя (как правило, при сдельной форме оплаты труда) – трудочасы (всего в наряде) и сам расчет (за километраж или за часы работы).

Соответственно, расчет подписывается бухгалтером (расчетчиком).

Если данные по оплате труда не заполняются, то целесообразно указывать только итоговое количество пройденных километров.

Вы можете самостоятельно разработать, утвердить и использовать форму путевого листа, исключив из него пункт о заработной плате. Главное, чтобы лист содержал обязательные реквизиты, утвержденные Минтрансом России (п. 3 Обязательных реквизитов и порядка заполнения путевых листов; Письмо Минфина России от 25.08.2009 г. №03-03-06/2/161; Письма УФНС России по г. Москве от 30.12.2009 г. №16-15/139308, от 13.10.2009 г. №16-15/107268). В число обязательных реквизитов, помимо прочего, входят сведения о водителе, но они предполагают только информацию о его фамилии, имени, отчестве и дате проведения медицинского осмотра водителя. Причем, как мы уже выяснили, отсутствие отметки о медицинском осмотре водителя на сумму затрат на ГСМ никак не влияет.

Вы можете составлять маршрут на каждый день, а можете выписывать путевые листы на неделю, на месяц. Но тогда вам необходимо ставить в графах место отправления и место назначения – по г. Рязань, по г. Москва и т.д. Но налоговики относятся к подобному указанию маршрута очень подозрительно. Если вы не автотранспортное предприятие, то подобное указание маршрутов допустимо.

И хотя среди обязательных реквизитов, утв. Приказом Минтранса России от 18.09.2008 г. №152, нет сведений о маршруте движения транспортного средства, контролирующие органы считают, что при отсутствии такой информации расходы на топливо не подтверждены, так как не доказано использование автомобиля в служебных целях (п. 1 ст. 252, подп. 11 п. 1 ст. 264 НК РФ; Письмо Минфина России от 20.02.2006 г. №03-03-04/1/129; Письмо УФНС России по г. Москве от 07.07.2008 г. №20-12/064123.2). Мнения же судов по этому вопросу расходятся. Одни суды разделяют позицию контролирующих органов (Постановления ФАС ВСО от 16.07.2010 № А33-10451/2009; ФАС ЗСО от 29.07.2009 № Ф04-4540/2009(11903-А27-26); ФАС ВВО от 12.03.2008 № А82-1453/2007-37). Другие считают этот реквизит необязательным (Постановления ФАС МО от 30.09.2010 № КА-А40/11123-10; ФАС ПО от 19.11.2010 № А55-38009/2009; ФАС СЗО от 23.11.2009 № А56-4991/2009; ФАС УО от 16.09.2010 № Ф09-7311/10-С2).

Проще всего вписывать

Если вносить все адреса следования в путевой лист проблематично, можно попробовать следующие варианты.

Если вы заранее знаете маршрут или постоянно объезжаете одни и те же адреса, утвердите приказом маршруты следования в зависимости от необходимости: на каждый день, на месяц. Например, маршрут №1 – улицы такие-то, маршрут №2 – улицы такие-то. В путевом листе напишите: \”Доставка товара клиентам по маршруту №…\” и приложите копию приказа с указанием маршрутов.

Или, как вариант, если на доставку у вас есть заявки, можно указывать в путевом листе: \”По маршруту в соответствии с заявками\” – и прикладывать заявки.

Журнал учета путевых листов

Типовая межотраслевая форма №8 Журнала учета движения путевых листов утверждена постановлением Госкомстата России №78 от 28 ноября 1997 года. Она применяется, если на балансе организации есть транспорте средства и выдаются путевые листы. Эта форма позволяет вести учет выдачи и возврата диспетчеру путевых листов выданных водителю. Кроме того, в Журнале учета движения путевых листов предусмотрено поле для фиксации даты приемки путевого листа бухгалтером.

В зависимости от степени автоматизации в организации Журнал учета движения путевых листов может заполняться и храниться в печатном или электронном виде. В журнал заносятся сведения обо всех выданных путевых листах вне зависимости от их типа. Нумерация путевых листов сквозная.

Физически Журнал учета движения путевых листов форма №8 состоит из обложки и табличной части. На обложке указывается наименование организации и период, за который заполнен журнал (например, апрель 2014).

Табличная часть состоит из следующих колонок:

– номер путевого листа;

– дата выдачи путевого листа;

– фамилия, имя, отчество водителя;

– табельный номер водителя;

– гаражный номер автомобиля;

– подпись водителя в получении путевого листа;

– подпись диспетчера и дата приемки путевого листа и документов от водителя;

– подпись бухгалтера и дата приемки путевого листа;

Журнал учета движения путевых листов возлагается на уполномоченного сотрудника организации. В случаях, если путевые листы выдаются по договору сторонней организацией (например, заключен договор со сторонней организацией на предоставление услуг по стоянке и предрейсовому техническому обслуживанию транспортных средств перед выездом на линию), заполнение журнала может быть возложено на сотрудника сторонней организации. Естественно, такие нюансы следует прописывать в договоре с этой организацией, чтобы у контролирующих органов потом не было вопросов.