Рейтинг: 4.8/5.0 (1921 проголосовавших)

Рейтинг: 4.8/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

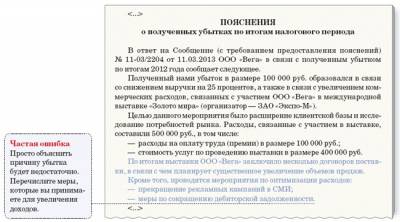

6 авг. 2015 г. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков. Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так: «Пояснительная записка в налоговую по убыткам. В ифнс России 16 по Москве от общества с ограниченной ответственностью \ ИКС\ адрес места нахождения: 129344, г. Москва, ул. Верхоянская, д. 18, иНН/КПП /771601001. Огрн, тел. (499), контактное лицо: главный бухгалтер, макарова Ирина Константиновна. Пояснения, в ответ на требование о представлении пояснений от сообщаем следующее: Основной деятельностью организации является. За 2015 год доходы организации от (указать убыточный вид деятельности) составили руб.

И.Карпов Редактор-эксперт Подписано в печать). При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с ндфл и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.4. Какие существуют требования о представлении пояснений по НДС? Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего пояснительной записки к декларации по ндс требования. Документ может быть составлен в свободной форме, но при. НК РФ). Пояснение в налоговую по НДС: образец, если пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам (приложения к Письму ФНС от АС-5). Скачать бланк пояснений по НДС. К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок. Налоговая нагрузка: пояснение, если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так: «В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с. Сдали декларацию по ведения НДС и заплатили налог вовремя. Но потом была обнаружена ошибка - несколько.

Налоговики не очень любят уточненки по НДС, особенно если сумма налога к уплате после корректировки уменьшилась. Чтобы инспектор не сильно углублялся в изучение уточненной декларации, можно одновременно с отчетом представить сопроводительное письмо. И объяснить причины, по которым компания сдала уточненную декларацию по НДС. Кто обязан представить пояснительную записку к уточненной декларации по НДС. Если цена сделке между взаимозависимыми лицами не соответствует рыночным ценам, компания вправе самостоятельно произвести корректировку налоговой базы и сумм налогов по истечении календарного года (п. 6 ст. 105.3 НК РФ). Корректировка по НДС отражается в уточненной декларации по НДС. ФНС рекомендует одновременно с уточненкой представлять в инспекцию.

Подскажите, как пишется пояснительная записка к исправленным декларациям?

Ситуация такая:

Фирма на УСНО-6. После сдачи годовой сами нашли ошибку в заполнении декларации по авансовым платежам ПФ за 2 квартал. Поскольку сумма уплаченных платежей в ПФ попадает в декларацию по единому налогу, то получилось следующее: все декларации по единому налогу и ПФ начиная с 2 квартала неправильные.

На данный момент сделали все исправленные документы, доплатили единый налог. Как правильно оформить пояснительные записки?

Есть ли у кого образцы (может есть какие правила заполнения)? Если ли какие тонкости в составлении записок? Мне сказали, что на каждый исправленный документ нужна записка, где перечислены все исправления. Но возникает вопрос - в декларации за 3 квартал по ПФ исправлено более 50%. Это все перечислять (записка будет больше декларации)?

В общем - срочно нужна любая информация по этой теме. Заранее спасибо.

Сдавая уточненки практически ежемесячно ни разу не сталкивалась с просьбой предоставить пояснительную записку, кто у вас попросил.

Законом такое не предусмотрено.

Все вышесказанное является лишь моим личным мнением.

Решения - каждый принимает сам, сам же и отвечает за их последствия.

И это пройдет. ©

1) В налоговой, но как рекомендация.

2) От знакомого бухгалтера (но дело было пару лет назад и деталей он уже не помнит).

Общая цель записки такая

- отметить факт (записка в 2 экземплярах), что ошибки были найдены исправлены нами. Что это не результат проверки или иных действий налоговых органов.

- отметить сделанные изменения.

SantaFe73. лучше кому? Предоставление таких пояснительных записок законом не предусмотрено.

А если не написать? Не примут?

Надя, Вы очень грамотный специалист и Ваши ответы мне очень помогают. Спасибо!

В данном случае, лучше для предприятия: чем больше написано, тем больше вероятности, что:

1) это никто читать не будет и примут все без дальнейших проверок и др. действий;

2) наоборот поймут, что люди действительно во всем разобрались и все исправили, больше постараются не допускать таких ошибок и опять же обойдется без доп.проверок и уточнений.

К тому же в налоговых не всегда работают специалисты . и если им не разъяснить подробно, что и почему сделано, то возможны разные варианты развития событий.

В ответе я ссылалась на собственный опыт, консультацию по данному вопросу в отделе камеральных проверок НИ.

В нашей налоговой без пояснительной не принимают. В других может быть пройдет.

Какое им дело, что и почему сделано? Исправлять ошибки и подавать корректирующие декларации Ваш право, данное законом. Если у них возникнут вопросы - пожалуста, в письменном виде, по запросу от налоговой.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

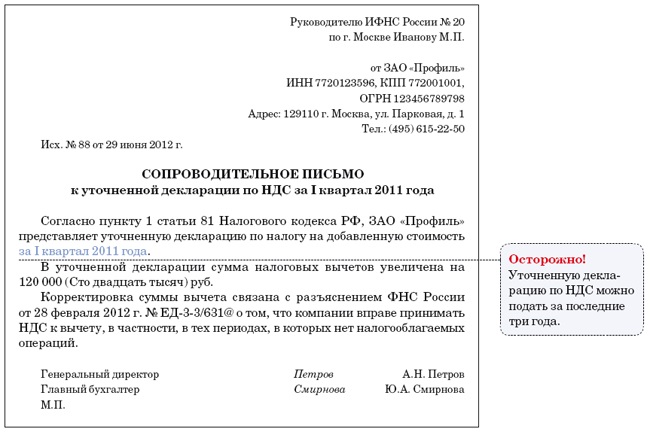

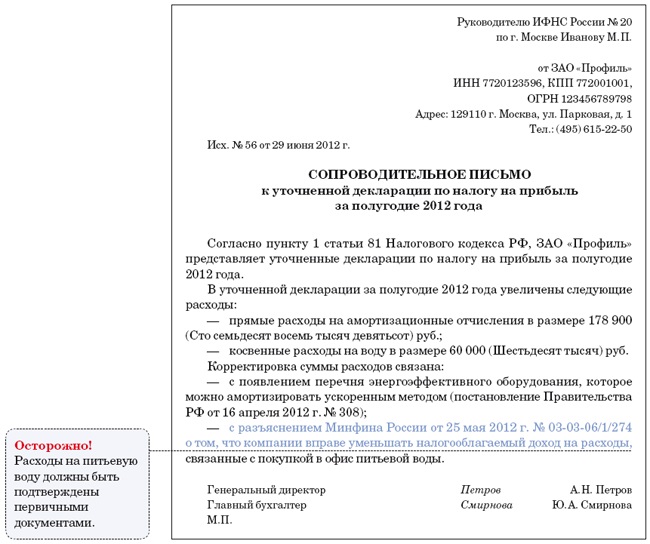

СеминарыНалоговики не очень любят уточненки по НДС, особенно если сумма налога к уплате после корректировки уменьшилась. Чтобы инспектор не сильно углублялся в изучение уточненной декларации, можно одновременно с отчетом представить сопроводительное письмо. И объяснить причины, по которым компания сдала уточненную декларацию по НДС.

Кто обязан представить пояснительную записку к уточненной декларации по НДСЕсли цена сделке между взаимозависимыми лицами не соответствует рыночным ценам, компания вправе самостоятельно произвести корректировку налоговой базы и сумм налогов по истечении календарного года (п. 6 ст. 105.3 НК РФ).

Корректировка по НДС отражается в уточненной декларации по НДС. ФНС рекомендует одновременно с уточненкой представлять в инспекцию пояснительную записку (письмо ФНС России от 03.04.13 № ЕД-4-3/5938@). В пояснительной записке сообщается, что представление уточненки связано с корректировкой в соответствии с п. 6 ст.105.3 НК РФ.

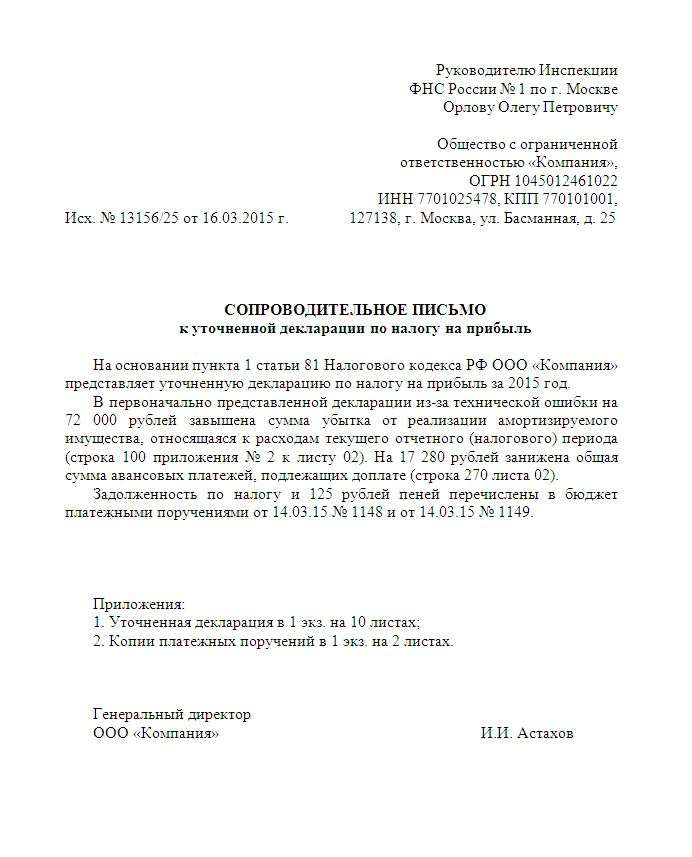

Одновременно с уточненкой по НДС компании корректируют базу и по налогу на прибыль. Скачать пример заполнения пояснительной записки (налог на прибыль) можно здесь .

В уведомлении также можно указать информацию о тех контролируемых сделках, в отношении которых произведена корректировка базы и суммы НДС. Например, номер и дату договора, стоимость предмета сделки, указанную в договоре, сумму произведенной корректировки, сведения об участниках сделки.

Такие пояснения позволяют сократить объем переписки с инспекцией.

Когда еще налоговики просят составить сопроводительное письмо к уточненной декларации по НДСИногда налоговики требуют пояснительную записку или сопроводительное письмо к обычной декларации по НДС. В которой никаких корректировок по контролируемым следкам не было.

Есть признаки ведения деятельности с высоким налоговым риском

Налоговики рекомендуют самостоятельно оценивать налоговые риски с помощью общедоступных критериев (Концепция системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.07 № ММ-3-06/333@). И если выяснится, что ее деятельность подпадает под критерии ведения деятельности с высоким налоговым риском или под налоговую схему, компании следует (абз. 21 - 26 п. 12 Общедоступных критериев оценки рисков):

В качестве послабления инспекторы обещают:

Бланк пояснительной записки к уточненной декларации можно скачать здесь .

Нет признаков ведения деятельности с высоким налоговым риском

В таком случае можно составить письмо в произвольной форме. В нем объясняется причина, по которой в отчетность внесены изменения. На практике компании объясняют причины так.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Уточненная декларация по НДС представляет собой корректировочный отчетный документ, подлежащий формированию при выявлении ошибок в исходной декларации за прошлые кварталы или текущий период. Также поводом для подачи такого бланка может служить неполное отражение всех необходимых сведений в изначальном отчете.

Особенности процедуры внесения корректировок в декларацию регулируется 81 статьей НК РФ.

Подача уточненной декларации по НДСПодавать уточненный бланк декларации нужно в том случае, если выявленная ошибка напрямую влияет на величину налоговой базы и, как следствие, на величину самого налога, который должен быть уплачен по итогам налогового периода. При этом не допускается отражение верных данных за прошлые периоды в декларации за текущий, необходимо составить дополнительный уточненный документ за тот квартал, в котором выявлены некорректные исходные данные.

Ошибка может привести как к увеличению, так и к уменьшению НДС к уплате. Согласно первому абзацу п.1 ст.81, обязанность по подаче уточненной декларации возникает только при занижении базы и налога, то есть в том случае, если в исходной декларации значится меньшая сумма НДС, чем должна быть уплачена.

![]()

Если же выявленная ошибка или неполнота отраженных сведений не привели к уменьшению налога к уплате (например, налоговая база была изначально завышена), то за налогоплательщиком остается право решить, будет он подавать уточненную декларацию или нет (согласно второму абзацу п.1 ст.81).

Подавая исправленную декларацию, нужно быть готовым к тому, что ФНС проведет камеральную проверку, а в некоторых случаях и выездную (если налог был переплачен). Причем в ходе проверки налоговики могут проверить не только правильность начисления НДС, но и других налогов. Все выявленные ошибки придется исправлять, доплачивать налог, пени, а при необходимости и штраф.

Для налоговых агентов установлена обязанность подачи уточненной декларации независимо от того, завышен или занижен НДС к уплате. При этом следует предоставлять сведения только по тем налогоплательщиком, в отношении которых допущены неточности и неверно указанные сведения.

Не нужно подавать уточненную декларацию:

Место подачи скорректированного бланка – отделение налоговой, в которое компания подавала исходную декларацию. Для заполнения следует использовать тот бланк декларации, который актуален на дату формирования изначального документа, то есть на тот квартал, в который вносятся изменения.

Способ подачи – электронный, как и в случае с обычным бланком декларации.

Уплата НДС по уточненной декларацииДоплата НДС требуется в случае, если ранее была перечислена меньшая сумма налога, чем того требуют первичные документы компании, то есть при занижении налоговой базы и, как следствие, самого налога.

Уплатить недостающую сумму налога требуется до подачи «уточненки», именно тогда к фирме не будет применены штрафные санкции налоговой. Вместе с доплатой НДС необходимо начислить и уплатить также пени. Чтобы быть уверенным в том, что доплата по налогу дошла до адресата раньше дня передачи уточненной декларации, нужно его датировать хотя бы следующим днем.

Копию платежного документа, подтверждающего факт передачи денег, следует приложить к уточненной декларации.

В случае переплаты налога, его можно вернуть или зачесть в счет оплаты других налогов на основании заявления, поданного на имя руководства ФНС.

Сроки уточненной декларации по НДСКонкретных дат для подачи НК РФ не устанавливает

Подавать уточненную декларацию по НДС нужно по факту выявления ошибок, недочетов, некорректных и неучтенных сведений. При этом оговаривается, если уточненный документ предоставляется до конечного срока подачи декларации по НДС, то налоговая воспринимает как поданный именно исправленный вариант. Имеется в виду исправление ошибок, выявленных в текущем периоде.

Если же «уточненка» подается после крайнего дня подачи отчетности по НДС, но до установленного срока оплаты налога, то ответственность за неверно поданные исходные сведения не наступает. Пени начислять также не нужно. Требуется только в срок уплатить верную сумму налога.

При подаче корректировочного бланка после срока оплаты налога, необходимо предварительно доплатить недостающую сумму «добавленного» налога, а также пени. В этом случае налоговые санкции также не будут применены (если скорректированная декларация подана до того, как стало известно о факте выявления налоговой ошибок или о предстоящей выездной проверке).

Пример заполнения уточненной декларации по НДС![]()

Уточненная декларация – это самостоятельный бланк, в который включаются сведения, не верно заполненные в исходной декларации, или не включенные в нее изначально. При заполнении не показывается различие между исходными и скорректированными данными, а отражаются только правильные показатели.

Для заполнения следует брать такой же бланк декларации по НДС, как и при первичной подаче.

В «уточненку» включаются все те же листы, которые были предоставлены в исходном бланке с заменой неверных данных правильными, а также дополнением ранее не отраженных сведений.

Разделы 8, 9, 10, 11, 12 и приложения к ним имеют специальное поле, которое заполняется только при подаче уточнений – 001 «Признак актуальности ранее представленных сведений».

Показатель поля 001 в этих разделах можно принимать одно из двух значений:

На титульном листе также имеется поле, которое обязательно к заполнению при подаче исправленного отчета — № корректировки, в которое вносится число, соответствующее порядковому номеру внесения корректировок в декларацию. При первичной подаче «уточненки» ставится «001», далее при каждом последующем исправлении — по нарастающей «002», «003» и т.д.

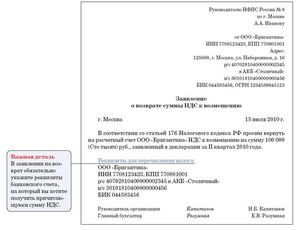

Примеры заполнения в различных случаях 8 и 9 разделов Сопроводительное письмо к уточненной декларации НДСК «уточненке» следует приложить пояснительный документ, именуемый сопроводительным письмом, этот документ также может именоваться пояснительной запиской. Он нужен для налоговиков, пояснительная записка описывает причины повторной подачи декларации, а также основные сведения о вносимых исправлениях.

В отличие от уточненной декларации для сопроводительного письма типовой бланк не утвержден, а потому компании самостоятельно составляют удобный документ.

В бланк рекомендуется включить:

При необходимости налоговая может затребовать дополнительную поясняющую документацию.

Скачать сопроводительное письмо к уточненной декларации НДСОцените качество статьи. Нам важно ваше мнение:

Поделиться с друзьями:

Вы эксперт? Помогите ответить на вопросы коллег

Подписаться на youtube-канал с видео-уроками

Статьи с максимальными лайками

Активы и пассивы предприятия ( 1003 )

Виды счетов бухгалтерского учета ( 473 )

Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии? ( 435 )

Принцип двойной записи: как составлять бухгалтерские проводки? ( 393 )

Корректировка по НДС отражается в уточненной декларации по НДС. ФНС рекомендует одновременно с уточненкой представлять в инспекцию пояснительную записку (письмо ФНС России от 03.04.13 № ЕД-4-3/5938@). В пояснительной записке сообщается, что представление уточненки связано с корректировкой в соответствии с п. 6 ст.105.3 НК РФ.

Скачать пример заполнения пояснительной записки (НДС)>>

Одновременно с уточненкой по НДС компании корректируют базу и по налогу на прибыль Скачать пример заполнения пояснительной записки (налог на прибыль) можно здесь.

В уведомлении также можно указать информацию о тех контролируемых сделках, в отношении которых произведена корректировка базы и суммы НДС. Например, номер и дату договора, стоимость предмета сделки, указанную в договоре, сумму произведенной корректировки, сведения об участниках сделки.

Такие пояснения позволяют сократить объем переписки с инспекцией.

Когда еще налоговики просят составить сопроводительное письмо к уточненной декларации по НДСИногда налоговики требуют пояснительную записку или сопроводительное письмо к обычной декларации по НДС. В которой никаких корректировок по контролируемым следкам не было.

Есть признаки ведения деятельности с высоким налоговым риском

Налоговики рекомендуют самостоятельно оценивать налоговые риски с помощью общедоступных критериев (Концепция системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.07 № ММ-3-06/333@). И если выяснится, что ее деятельность подпадает под критерии ведения деятельности с высоким налоговым риском или под налоговую схему, компании следует (абз. 21 - 26 п. 12 Общедоступных критериев оценки рисков):

В качестве послабления инспекторы обещают:

Бланк пояснительной записки к уточненной декларации можно скачать здесь.

Нет признаков ведения деятельности с высоким налоговым риском

В таком случае можно составить письмо в произвольной форме. В нем объясняется причина, по которой в отчетность внесены изменения. На практике компании объясняют причины так.

"Практическая бухгалтерия", N 4, 2003

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ДЕКЛАРАЦИИ ПО НДС

Если у вас в декларации сумма НДС, принимаемая к вычету, больше, чем сумма начисленного НДС, то в налоговой инспекции потребуют объяснить, почему так случилось. Правомерны ли эти требования и как в такой ситуации действовать, мы расскажем в нашей статье.

Сразу отметим, что раскрывать информацию о суммах НДС, принятых к вычету, требуют не от каждой фирмы. Это зависит от налогового инспектора. Дело в том, что налоговый инспектор (по внутренней должностной инструкции) должен обосновать, почему он принял решение возместить налогоплательщику НДС из бюджета.

Какую информацию по НДС налоговики требуют раскрыть

В разных инспекциях суммы налоговых вычетов требуют расшифровать по-разному.

Например, в одной инспекции могут потребовать представить так называемую пояснительную записку, составленную в произвольной форме. В ней нужно подробно указать, на основании чего сумма налога предъявлена к вычету, то есть какому поставщику уплачен этот НДС, по какому договору (дата, номер, предмет договора), номера полученных счетов-фактур.

Обычно, если налоговый инспектор просит представить пояснительную записку в произвольной форме, он говорит, что именно нужно указать в ней.

Если же он не уточнит, что именно нужно указать в пояснительной записке, рекомендуем вам составить ее в виде таблицы. А за основу таблицы можно взять форму бланка книги покупок. Только предварительно добавьте туда такие графы: "Номер и дата договора" и "Наименование приобретенных товаров (работ, услуг)". Вот пример такой таблицы:

В другой же инспекции вам могут дать уже готовый специальный бланк, в котором нужно перечислить все полученные от поставщиков счета-фактуры с подробным указанием реквизитов договоров, поставщиков и с комментариями, что именно покупалось.

А некоторые инспекторы могут даже потребовать ксерокопию книги покупок или копии вообще всех документов, касающихся исчисления НДС. Причем копия каждого документа должна быть заверена подписью руководителя фирмы и главного бухгалтера.

Правомерны ли требования налоговиков

На это указано в ст.88 Налогового кодекса, где говорится, что "при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов".

Но здесь есть один важный нюанс. Дело в том, что налоговики не могут потребовать у вас дополнительных документов и сведений в момент сдачи деклараций. Инспектор обязан принять у вас декларацию безо всяких дополнительных документов и объяснений (п.2 ст.80 НК РФ).

И уже потом, если ему действительно потребуются дополнительные объяснения и документы, подтверждающие правильность исчисления налога, он вправе их потребовать, а вы обязаны их представить.

Но обычно налоговики превышают свои полномочия и требуют у бухгалтеров сдать декларацию вместе с пояснительной запиской, с ксерокопией книги покупок, или в крайнем случае попросят вас заполнить специально приготовленный для таких случаев бланк.

Хотим отметить, что налоговики требуют дополнительные сведения устно. Доказать то, что вы не выполнили их устное требование, они не смогут. Поэтому можно его и не выполнять.

Однако, если им потребуются дополнительные сведения, они все равно запросят их у вас письменно. В этом случае, если фирма не представит дополнительные документы (в виде пояснительной записки или др.), ее могут оштрафовать по ст.126 Налогового кодекса. Сумма штрафа в этом случае составит 50 руб. за каждый непредставленный документ.

Как лучше поступить

Разумеется, вы не должны заранее готовить никаких дополнительных документов при сдаче отчетности по НДС. Но если вы не хотите попасть в затруднительную ситуацию в момент сдачи декларации, то можем посоветовать вам:

- заранее узнать в своей налоговой инспекции, нужно ли вместе с декларацией по НДС представлять дополнительные сведения, поясняющие то, что вы правомерно приняли к вычету НДС;

- избежать встречи с налоговым инспектором, отправив отчетность по почте.

Подписано в печать

По какой форме сдавать декларацию по НДС за 4 квартал 2015 года. Заполнять декларацию по НДС. Образец пояснительной записки в налоговую по требованию может пригодиться вам в том. Важное в этой статье: Кто должен готовить декларацию по НДС 1 квартал 2016 года; По какой. 29 янв 2014 Эту же величину она включила в налоговую базу по НДС за II квартал 2013 г. Вместе с декларацией по налогу на прибыль за 2013 г. надо подать уточненную декларацию по НДС за II квартал 2013 г. рекомендуется представлять пояснительную записку. 23 апреля 2015 новости.

9 авг 2015 Пояснительная записка к уточненной декларации. Представленной в связи с выявлением фактов ведения финансово-хозяйственной. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства 28 окт 2015 ФНС разъяснила порядок уточнения деклараций по НДС в 2015 – 2016 Выбор системы налогообложения · 50 идеальных образцов Как составить пояснительную записку к уточненной декларации по НДС. 27 июл 2015 Узнайте, какие вычеты НДС во втором квартале устроят инспекторов Срок сдачи декларации по налогу на прибыль за 2015 год декларации по налогу на прибыль и приведем образец документа. Важное в статье: Как составить пояснительную записку к уточненной декларации по. Какие причины убыточности назвать в пояснительной записке? Назовем основные причины. Порядок составления и представления налоговой декларации по налогу на раздел 7 декларации по НДС за соответствующий налоговый период. Срок уплаты налога на имущество за 2014 - не позднее 30 марта 2015 года. с уточненной декларацией представлять Пояснительную записку по форме.

Ru 150 руб.su: 350 руб.рф 150 руб.net, biz, info, org: 850 руб.com, name, nl, pw, in, cn: 750 руб.in.net: 650 руб.moscow. Порядок подачи уточненной декларации по НДС за 1 квартал 2016 год мы описали в данной статье. Новые правила сдачи отчетности по НДС с 2015 года внесли изменения не только в форму Обязанность представления уточненной декларации по НДС То есть, если речь идет о декларации 2013 года, то это форма. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

Для кого действуют налоговые каникулы в 2015-2016? Вопрос: Какие виды Форма налогообложения транспортной логистики Как быть с уплатой НДС и налогов? Не будут Пояснительная записка к уточнённой декларации. Понятие, задачи и функции бухгалтерского учета, основные требования к его ведению. Кто сдает декларацию по НДС за 1 квартал 2016 году только в электронном виде. Декларацию. 8 сен 2015 Образец пояснительной записки в налоговую по требованию может Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/ 1071). Скачать бланк ответа на требование о пояснениях по НДС.

5 июл 2015 Образец сопроводительного письма в налоговую письмо в налоговую - это пояснительная записка к уточненной декларации по НДС. Проверка налога на прибыль – необходимое условие для успешной сдачи отчетности. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Пояснительная записка к уточненным декларациям по НДС и по налогу на прибыль. Форма сопроводительного письма к уточненной декларации официально не утверждена, поэтому его можно составить в произвольной форме. Обычно.