Рейтинг: 4.5/5.0 (1815 проголосовавших)

Рейтинг: 4.5/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Статья 80 НК РФ дает следующее описание налоговой декларации - это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога. Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения. Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что считается ошибкой в декларации?В статье 81 НК РФ упоминаются недостоверные сведения в декларации и собственно ошибки. Недостоверные сведения - это неверно указанные суммы доходов, расходов, результатов финансово-хозяйственной деятельности, налогов к уплате. Под ошибками понимают неверно указанный налоговый период или дату, арифметические ошибки, нарушение порядка заполнения декларации, неправильно указанные коды (ИНН, КПП, КБК, ОКТМО и прочее).

Недостоверные сведения и ошибки в декларациях могут никак не повлиять на сумму налога, который надо уплатить, а могут его уменьшить или увеличить. От того, как отразились ошибки и недостоверные сведения на сумме налога, зависит необходимость подачи уточненной налоговой декларации.

Когда налогоплательщик обязан подать уточненную налоговую декларацию?Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Как оформить уточненную декларацию?Специальной формы для уточненной декларации не предназначено, но здесь надо учитывать, что подавать скорректированную информацию надо на бланке, который действовал в тот налоговый период (п. 5 ст. 81 НК РФ). Например, если вы в 2015 году обнаружили ошибку в декларации по УСН за 2013 год, то и подавать уточненную декларацию надо по форме, которая была актуальна в 2013 году.

В уточненной декларации не указывают разницу между ошибочными и верными значениями, а только новые правильные показатели. Отличаться будет еще и титульный лист, т. к. на нем необходимо указать другой номер корректировки. В первичной декларации в поле с номером корректировки прописывают «0», в первой уточненной декларации это будет «1». Если за этот же период будет подаваться еще одна уточненка, то значение соответствующего поля будет «2» и т.д. Количество уточнений декларации законом не ограничено.

Если вы подаете уточненную декларацию за период до 1 января 2014 года, когда действовали коды ОКАТО (сейчас их заменили коды ОКТМО), то указывайте именно их. Но если на основании этой скорректированной декларации вы должны заплатить недоимку по налогу за период до 2014 года, то в платежном поручении можно указывать только код ОКТМО.

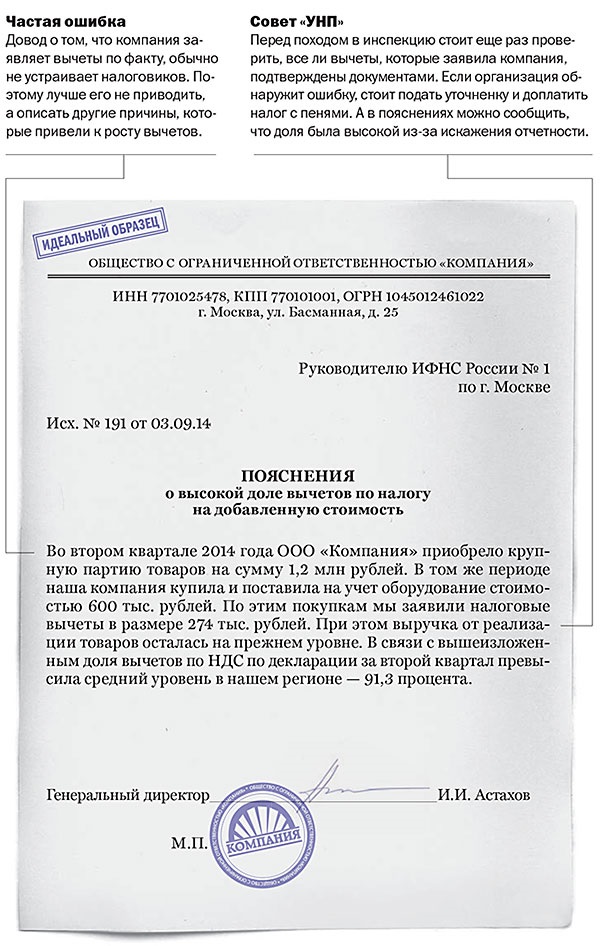

Налоговый кодекс не требует при представлении уточненной декларации прилагать какие-либо пояснения, тем не менее, рекомендуется подать вместе с ней и пояснительную записку. Все равно налоговая инспекция с большой вероятностью запросит объяснения при камеральной проверке исправленной декларации.

В пояснительной записке укажите:

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

Re: Камералка по УСН доходы -расходы.

[ Если им нужна книга, то они ее запросят на каком нибудь другом основании, будьте готовы.[/QUOTE]

Так уже запросили. в рамках ст 93. типа "встречка" контрагента. Но теперь хотят "кучу бухгалтерских" доков. Если все официально, пусть просит по почте и мотивирует свой запрос. Все предоставлю. Но названивать каждый день..по несколько раз. абсурд

Меню пользователя Танюта

Адрес: на реке Стикс

Re: Камералка по УСН доходы -расходы.

сейчас скопирую статью. Реагировать на устное я бы не стала, попросила бы требование, а по требованию уже можно отписаться)

Наше предприятие получило уведомление о вызове налогоплательщика ( плательщика сбора, налогового агента), где в соответствии с пп 4 п.1 ст.31 НК отдел предпроверочного анализа и истребования документов МРИ ИФНС №5 вызывает для предоставления письменных пояснений в связи с выявлением расхождений между данными предоставленными в налоговой отчетности и данными выписок с расчетного счета, предоставить книги доходов и расходов в эл.виде. В уведомлении не указаны показатели по которым выявлены расходения. Правомерно ли требование налогового органа в предоставлении пояснений ( так как нет показателей), предоставлениекниги дох. и расх. в электронном виде?

Налоговые органы обязаны сообщать налогоплательщику о выявленных расхождениях и ошибках. Однако законодательством не установлена обязанность налоговой точно указывать в уведомлении о вызове по каким позициям выявлены расхождения.

Налоговая инспекция вправе истребовать книгу доходов и расходов при проведении камеральной проверки. Для этого налогоплательщику направляется требование о представлении документов. В данном случае организация не обязана представлять книги учета доходов и расходов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПИСЬМО МИНФИНА РОССИИ ОТ 11.01.2009 № 03-02-07/1-1

«5. Пунктом 3 статьи 88 Кодекса прямо предусмотрено сообщение налогоплательщику о выявленных ошибках в налоговых декларациях и (или) противоречиях между сведениями, содержащимися в представленных документах, либо о выявленных несоответствиях сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, с требованием представить необходимые пояснения или внести соответствующие исправления.

Приказом ФНС России от 31.05.2007 N ММ-3-06/338@ "Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах" утверждена форма уведомления о вызове налогоплательщика (плательщика сбора, налогового агента), в котором подробно указывается цель вызова налогоплательщика (плательщика сбора, налогового агента).*»

2. Налоговый кодекс Российской Федерации (часть первая)

Статья 88. Камеральная налоговая проверка

3. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.*

При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета).

При проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

3. Статья: Инспекторы не вправе требовать книгу учета в течение года

Игорь Цой. эксперт «УНП»

С этого года компании на «упрощенке» сдают в инспекцию только годовые декларации (ст. 346.23 НК ПФ). Представлять ежеквартальную отчетность не нужно. Однако платят налог по упрощенной системе, как и прежде, поквартально (ст. 346.21 НК РФ). Получается, что весь год налоговая инспекция не может проконтролировать, правильно ли компания рассчитывала квартальные авансы. Единственный документ, на основании которого можно понять, сколько на самом деле следовало перечислять в бюджет за квартал, – это книга доходов и расходов (утв. приказом Минфина России от 31.12.08 № 154н). Чтобы проверить честность компаний, налоговики стали требовать от компаний на «упрощенке» копию книги учета по итогам кварталов. Ссылаются они на статью 23 НК РФ. Подпункт 5 пункта 1 статьи 23 Налогового кодекса предполагает, что по запросу инспекции налогоплательщики обязаны представлять книгу учета доходов и расходов и хозяйственных операций. Причем этот документ может быть истребован вне рамок проведения камеральной или выездной проверки.

Однако в статье 23 НК РФ речь идет о книге, которую ведут индивидуальные предприниматели на общей системе налогообложения (утв. приказом ФНС России от 13.08.02 № БГ-3-04/430). То есть к книге, которую ведут компании на спецрежиме в соответствии со статьей 346.24 НК РФ, эта норма отношения не имеет. Поэтому у налоговых инспекций нет права вне рамок налоговых проверок запрашивать эту книгу. Это нам подтвердили и в ФНС, и в Минфине России.

Заметим, что камеральную проверку налоговики могут провести только на основании поданной декларации (п. 1 ст. 88 НК РФ, постановление Президиума Высшего арбитражного суда РФ от 26.06.07 № 2662/07). А поскольку декларации за отчетный период компании не сдают, то и проверку инспекторы в течение года провести не могут.*

Журнал «Учет. Налоги. Право» № 46, Декабрь 2009

4. Рекомендация: Как подать документы по требованию проверяющих при камеральной налоговой проверке

Письменные пояснения, которые налоговая инспекция вправе запросить в ходе камеральной проверки при обнаружении ошибок и (или) противоречий, организация может подать в произвольной форме. В налоговом законодательстве не установлено требований к их оформлению. К пояснениям организация вправе приложить выписки из регистров налогового и (или) бухгалтерского учета, а также другие подтверждающие документы по своему усмотрению. Это следует из пункта 4 статьи 88 Налогового кодекса РФ.

Представлять к пояснениям дополнительные документы, которые потребовала сама инспекция, организация не обязана. Такое требование со стороны инспекции неправомерно.*

Представить запрошенные пояснения в инспекцию организации следует в течение пяти рабочих дней:

со дня получения от инспекции сообщения о выявленных ошибках и (или) неточностях, в котором содержится требование представить пояснения или внести изменения;

со дня получения от инспекции требования о представлении пояснений в связи с уменьшением суммы налога к уплате в бюджет по результатам проверки уточненной декларации (расчета);

со дня получения от инспекции требования о представлении пояснений, обосновывающих сумму полученного убытка, заявленного в декларации (расчете) за налоговый (отчетный период);

со дня получения от инспекции требования представить пояснения и документы, связанные с участием в региональном инвестиционном проекте;

со дня получения налоговым агентом от инспекции требования представить документы, подтверждающие правильность удержания налога на прибыль по ценным бумагам.

Такой порядок следует из пункта 3 статьи 88, пункта 6 статьи 6.1, пункта 1 статьи 214.8 Налогового кодекса РФ.

Отсчет срока начинается на следующий день за днем фактического вручения указанного сообщения (п. 2 ст. 6.1 НК РФ).

Ответственности за непредставление (несвоевременное представление) письменных пояснений Налоговый кодекс РФ не предусматривает (ст. 88 НК РФ).*

Главбух советует: если инспекция в ходе камеральной проверки требует представить письменные пояснения по выявленным ошибкам и противоречиям, исполните ее требование.

Несмотря на то что ответственности за непредставление письменных пояснений Налоговый кодекс РФ не предусматривает, своевременная подача пояснений может избавить организацию от проблем с необоснованным доначислением налога, пеней и привлечением к ответственности по итогам камеральной проверки.

Для подачи устных пояснений должностному лицу организации (руководителю) нужно прийти в инспекцию в срок, указанный в уведомлении о вызове. За неявку по вызову руководитель организации может быть привлечен к административной ответственности.*

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Добрый день. Пришло письмо от налоговой с требованием предоставить пояснение о получении доходов от 1 млн рублей без наемных сотрудников. Вопрос как пишется. Я ИП на УСН. Закупаю запчасти к комплектующим торгового оборудования, проверяю на комплектность, отсеиваю брак. Продаю уже готовые к работе комплектующие и профиль закупаю и перепродаю. Помогает семья. С уважением Вера

21 Марта 2015, 21:16 Вера, г. Новосибирск

Ответы юристов (7)![]()

Город не указан

На основании ч. 1 ст. 82 НК РФ налоговая запросила у Вас объяснения, в связи с чем Вы в произвольной форме (НК РФ не устанавливает форму объяснений) можете написать, то, что указали в свое вопросе ( о том как вы получили доход). Поскольку у Вас нету наемных сотрудников, то наверное, лучше не писать в объяснениях о том, что Вам помогает семья, поскольку Семейный кодекс РФ не запрещает оформлять трудовые отношения с родственниками. Если Вы напишите, что Вам помогает семья, то получится, что что у Вас есть работники, которые официально не учтены. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

Статья 82. Общие положения о налоговом контроле

1. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков

21 Марта 2015, 21:23

Есть вопрос к юристу?

Надо расписать что делает ИП и как ему удаётся работать одному. Но вообще это не требование, а «просьба». Поэтому напишите типа: «В ответ на Ваше сообщение №*** (с требованием о предоставлении пояснений или внесения исправлений в налоговую отчетность), полученное дд.мм. гг, сообщаю, что для осуществления моей деятельности не требуется привлечения наемных работников, в связи с этим внесения изменений в налоговую отчетность не требуется».

21 Марта 2015, 21:27

Город не указан

Вера, в пояснении налоговой укажите, каким образом вы получаете доход, Приложите документы, в которых отражаются все поступления от продажи запчастей торгового оборудования, что деятельность вы осуществляете самостоятельно одна, трудовых отношений ни с кем не регистрировали.

В силу п. 14 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного совместным приказом Минфина России и Министерства Российской Федерации по налогам и сборам от 13.08.2002г. № 86н;

В Книге учета (раздел I Книги учета) отражаются все доходы, полученные индивидуальными предпринимателями от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством Российской Федерации налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, на основании п. 9 вышеуказанного порядка, должно подтверждаться первичными учетными документами.

21 Марта 2015, 21:36

В вашем случае важнее уплатить 1% от дохода, превышающего 300 тысяч, к фиксированной части взносов, в ПФР.

Более того, в правоприменительной практике есть примеры признания недействительными решений инспекции, вынесенных по результатам камеральной проверки, в ходе которой до составления акта она не сообщила налогоплательщику о выявленных ошибках и не потребовала пояснений пост. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки. 1 ст. 5 ст.

Какие существуют способы направления требований о представлении пояснений?Предположим, компания не успевает представить пояснения в пятидневный срок. При принятии решения фирма вправе исходить из конкретных обстоятельств.

Налогоплательщик вправе дополнительно к пояснениям представить выписки из регистров налогового, бухгалтерского учета и или иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию. Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Отметим, ФНС России в одном из писем разъясняла письмо ФНС России от № СА-4-7/16692, что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. 4 п. При этом в документе должно быть указано, в чем состоят выявленные ошибки и противоречия.

Если проверяющие не истребовали пояснения, значит, возможность истребования документов по основаниям, указанным в пунктах 8.1 и 8.3 статьи 88 Налогового кодекса, у них отсутствует. Представление "уточненки" до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. Однако инспекция может направить сообщение и в иной форме. 4 ст.

Если она не получила пояснения или считает их недостаточными для принятия обоснованного решения, то проводит иные мероприятия налогового контроля. 149, п.

Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию. Образец оформления пояснений титульная страница В заключение отметим, что ФНС России на своем сайте в разделах " Юридическим лицам" и " Индивидуальным предпринимателям" в подрубрике " Налог на добавленную стоимость" предлагает ознакомиться с новыми контрольными соотношениями показателей форм налоговой декларации по НДС письмо ФНС России от № ГД-4-3/4550@. В частности, истребует документы у контрагентов проверяемого налогоплательщика в порядке статьи 93.1 Налогового кодекса.

Образец пояснение в налоговую по усн

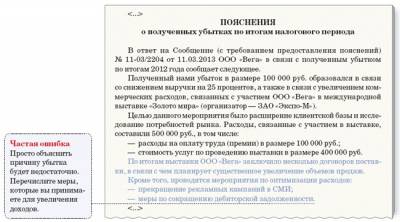

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени подп. Поясните, пожалуйста, когда нужна уточненная декларация, а когда можно ограничиться пояснениями? Можно ли просить налоговиков о продлении этого срока?

Ответ на требование о представлении пояснений далее - Ответ формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и или получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений далее - Требование в отношении представленной декларации по налогу на добавленную стоимость. Установлена ли конкретная форма истребования пояснений? Если, по его мнению, никаких ошибок не допущено, то оснований для представления уточненной декларации не имеется.

Являются ли действия проверяющих правомерными? Это положительно повлияет на информацию, указанную в акте проверки.Это положительно повлияет на информацию, указанную в акте проверки. При этом инспекторы начинают проверять "уточненку".

Общие требования к порядку заполнения 1. Президиума ВАС РФ от № 14951/11 по делу № А40-54354/10-4-301, что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Сергей Викторович, теперь давайте рассмотрим вопросы о действиях компании. Для фон аквариума своими руками

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров работ, услуг.

Образец пояснение в налоговую по усн. Оценка: 94 / 100 Всего: 267 оценок.

Организации или ИП, которые являются плательщиками налога по УСН обязаны представлять в налоговую, по итогу года декларации по форме утвержденной. Организации или ИП, которые являются плательщиками налога по ЕНВД обязаны представлять в налоговую по итогу квартала декларации по форме утвержденной. Как будет сдана декларация по УСН или ЕНВД, налоговая инспекция проводит. При этом правильность и достоверность заполненной отчетности в большинстве случаев проверяется налоговой по контрольным соотношениям логическим формулам ФНС показателей декларации. Так, например: для проверки декларации по УСН в настоящий момент налоговая используется контрольные соотношения, приведенные в для проверки декларации по ЕНВД в настоящий момент налоговая используется контрольные соотношения, приведенные в Таким образом, если в ходе проверки декларации будут установлены какие, либо расхождения или неточности, инспекция вправе затребовать у налогоплательщика: пояснения, уточнения, документальные подтверждения или доплату налога, штрафа и пени. В связи с этим, рассмотрим наиболее часто встречающие причины запросов: Декларация по УСН 1. На практике такая ситуация встречается довольно не редко. Поскольку по ней должны проходить только данные, учитываемые в УСН с учетом применяемого Вами объекта УСН. Таким образом, если данное расхождение у Вас возникло по причине наличия операций приведенных выше, то ошибки в ней нет и подавать корректирующий отчет не. А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме, с указанием того, что приведенное ими расхождение связано с такими-то операциями привести их подробный переченькоторые не подлежать учету в расчете налога УСН, и ошибки в декларации. При этом к пояснению лучше сразу приложить КУДИР за этот отчетный год и документы, подтверждающие эти операции к примеру, договора займа, соглашение о финансовой помощи, агентские договора, отчеты агента и т. Немало важно не упускать и тот факт, что в расчете показателей отчета по УСН участвуют не только безналичные операции, но и наличные. То есть их тоже обязательно надо брать в расчет. Если налоговая выявляет расхождение именно по этой причине, то для подтверждения к пояснению также необходимо приложить кассовую книгу за этот период. Также на практике встречаются случаи, когда в расчете УСН «доходы — расходы» учитываются затраты, которые не предусмотрены законом. Полный перечень расходов, которые брать в расчет УСНа какие Вы можете посмотреть в нашей справке. А в такой ситуации обязательно необходимо вести раздельный учет доходов и расходов и брать в расчет только те, которые относятся именно к режиму УСН. Если затраты общие между режимами и разделить их сложно, то делать это необходимо пропорционально доходу фактически полученному в рамках каждого режима. Если же Вы действительно допустили ошибку в расчет данных декларации УСН, и это привело к занижению налоговой базы по УСН и неполной уплате налога, то недоимку следует доплатить и затем сдать корректирующую декларацию с правильными суммами доходов и расходов. При этом к декларации рекомендуется приложить письменные пояснения с указанием причин, из-за которых доходы расходы не были отражены или отражены в большем объеме, чем есть ранее в расчете налога по УСН. Подробнее данная причина расхождения рассмотрена. Расхождение показателей декларации с данными отчета о фин. На практике данные по доходам в бухгалтерском учете и данные по доходам в налоговом учете для исчисления налога УСН могут не совпадать. Например, полученные от покупателей предоплаты не включаются в выручку организации по бухгалтерскому учету, а в данных декларации УСН они пройдут. А вот финансовая помощь от учредителя всегда является доход по бухгалтерскому учету. Но для УСН финансовая помощь является доходом только, когда она получена от учредителя, доля которого в УК ООО менее 51% или получена имуществом, которое в последующем будет продано, и т. Данные по расходам в бухгалтерском учете и данные по расходам в налоговом учете для исчисления налога УСН могут также не совпадать. Например, в бухгалтерском учете учитываются все осуществленные по документам расходы, а в налоговом учете при УСН доходы - расходы учитываются только ограниченный документально подтвержденных и экономически оправданных расходов. Кроме этого, в отличие от бухгалтерского учета расходов, для налогового учета УСН установлен ряд ограничений на учет понесенных затрат. Например, к таким ограничениям можно относятся которые в некоторых случаях бывают и нормируемые. Таким образом, если расхождение между фин. А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме, с указанием того, что приведенное ими расхождение связано с такими-то операциями привести их подробный переченькоторые не подлежать учету в расчете налога УСН, и ошибки в сданных отчетах. При этом к пояснению рекомендуется приложить КУДИР за этот отчетный год, кассовую книгу и документы, подтверждающие эти операции к примеру, договора, акты, соглашение о фин. Если же Вы действительно допустили ошибку в расчет декларации УСН занизили доходы или завысили расходыи это привело к занижению налоговой базы по УСН и неполной уплате налога, то недоимку следует доплатить и затем сдать корректировочную декларацию с правильной суммой доходов и расходов. Подробнее данная причина расхождения рассмотрена. Отражение убытка в декларации актуально только для УСН 15%. Наличие убытка по итогам года, для налоговой всегда вызывает определенные сомнения в правильность сформированной декларации. В связи, с чем инспекция может запросить пояснения о том, почему образовался убыток, и насколько правильно расходы отнесены именно к текущему году т. Для признания расходов также и наличие подтверждающих накладных, актов. Так, например, если оплата за услуги контрагенту произведена в предыдущем году, а документы на расход акты датированы текущем годом, то в расходы УСН оплаченная сумма попадет только в текущем году по дате подтверждающего документа. Либо же, если оплата за товар произведена поставщику в прошлом году, документы накладные от которого датированы текущим годом, а документов накладных о продаже еще нет, то в расходы УСН за данный год оплаченная поставщику сумма расхода не попадет т. Поэтому рекомендуется сперва провести проверку правильности и своевременности признания расходов в УСН по таким затратам в сданной декларации. Если данные отражены корректно, просто составьте письменные пояснения о том, какие суммы расходов включены в УСН. Данное пояснение можно оформить в виде таблице: Образец таблицы Вид расхода Дата оплаты Сумма, руб. Подтверждающий документ Дата и сумма подтверждающего расход документа Оплата услуг по доставк товара 01. Кроме этого следует сверить учтенные расходы с затрат, которые разрешены к учету в УСН. Поскольку если учесть в УСН затраты, не поименованные в представленном перечне, то их следует исключить из затрат. Дополнительно, обратите внимание на расходы которые учитываются в УСН по нормативу. Также есть тонкости учета затрат при совмещении УСН с другими спец. Поскольку в такой ситуации обязательно необходимо вести раздельный учет доходов и расходов и брать в расчет по УСН только те расходы, которые относятся именно к режиму УСН. А если затраты носят общий характер и между режимами и разделить их сложно, то делать это необходимо пропорционально доходу фактически полученному в рамках каждого режима. Таким образом, если все учтенные расходы у Вас документально подтверждены и учтены в пределах установленных норм, то ошибки в декларации нет и подавать корректирующий отчет не. А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме с приложением КУДИР за этот отчетный год, кассовую книгу и документы, подтверждающие убыток к примеру, договора, акты, накладные и т. При этом КУДИР следует сшить и подписать. Если же Вы действительно допустили ошибку в расчет декларации УСН т. Подробнее данная причина расхождения рассмотрена в Обращаем внимание. Налоговая в любой момент может запросить документы по убыткам не только текущего года, но и по убыткам прошлых лет, на которые была уменьшена налоговая база текущего года. Поэтому при отражении в декларации убытка, документы, подтверждающие его наличие, необходимо хранить в течение всего периода 10 летпока на сумму такого убытка может быть уменьшена база для исчисления налога по УСН. Неуплата квартальных авансовых платежей. Если по итогу года налог был уплачен в полном объеме, однако налоговая прислала требование на уплату авансовых платежей и пени по ним, то данная проблема обычно связана с тем, что в течение года не уплачивались авансовые платежи. Такой порядок уплаты налога является не правильный, поскольку ИП и ООО на УСН обязаны в течение года уплачивать квартальные авансовые платежи по налогу. При этом декларация по УСН подается в инспекцию только раз в год, и на основании данной декларации рассчитывается и уплачивается налог по итогам года. При расчете суммы налога учитываются уплаченные в течение года авансовые платежи. Поскольку законом прямо установлена обязанность по уплате авансовых платежей в течение года, то ИП и ООО должны соблюдать требования закона и при наличии сумму авансового платежа платить её в бюджет. Таким образом, если уплата авансовых платежей не производится, тогда налоговая вправе выставить требование на уплату авансовых платежей и пени за просрочку данных платежей. При этом, даже если налог уплачен в полном объеме, налоговая всё равно будет требовать уплаты недоимки по квартальным авансовым платежам. В данном случае, рекомендуется лично обратиться в инспекцию для прояснения ситуации по задолженности. Возможно, что по итогам общения с налоговой придется заплатить только пени за просрочку уплаты авансовых платежей, а саму недоимку уплачивать не придется. Однако если же налоговая будет настаивать на уплате недоимки, придется её уплатить. В такой ситуации возникнет переплата по УСН, которую можно либо вернуть, либо зачесть в счет будущих платежей УСН следующего года. Ошибка в декларации, представление уточненной декларации и доплата налога. Данная ситуация может возникнуть, если при расчёте налога по УСН какой-либо доход оказался неучтён либо же какой либо расход был не правомерно включен в состав затрат по УСН, в связи с этим возникает ошибка в декларации и недоплата по налогу. Затем для исправления ситуации необходимо занести данные по неучтенному доходу в сервис в соответствии с его спецификой откорректировать ранее учтенные расходы. Далее сформировать новую декларацию и рассчитать новую сумму налога. Доплатить разницу между новой суммой налога и ранее уплаченной. И только после этого направить в налоговую уточненную декларацию с указанием номера корректировки на титульном листе для первой корректировочной декларации за отчетный год он будет «1» по УСН за проверяемый период. При подаче уточненной декларации, налоговая в обязательном порядке будет проводить камеральную проверку такой декларации и может затребовать у Вас все документы, подтверждающие полученные доходы и осуществленные расходы. Поэтому перед тем как направлять уточненную декларацию в налоговую следует привести в порядок все первичные документы на доходы и расходы, чтобы в случае проверки каждую отраженную в КУДИР сумму дохода и расхода можно было подтвердить документально. Ошибка в декларации, представление уточненной декларации и доплата налога. Данная ситуация обычно возникает в связи с тем, что при формировании декларации был не верно определен: код вида предпринимательской деятельности и как следствие физический показатель, корректирующий коэффициент К1 или К2, количество календарных дней осуществления деятельности в месяце постановки на учет снятия с учета в качестве налогоплательщика ЕНВД. Как следствие, данные ошибки могут привести к недоплате налога по ЕНВД. Для этого, сперва проверяется указанный в Декларации код вида предпринимательской деятельности, который отражается по строке 010 Раздела 2 Декларации ЕНВД. Его следует сверить с кодом вида предпринимательской деятельности, указанным в заявлении о применении ЕНВД по для организация и по для ИПт. Затем проверяется правильность выбранных корректирующих коэффициентов: Коэффициент К1 - устанавливается. Коэффициент К2 -устанавливается местными властями в региональном законе о ЕНВД по месту постановки ИП или ООО на учет в качестве плательщика ЕНВД можно узнать в местной налоговой или на в разделе «Особенности регионального законодательства», предварительно выбрав свой регион. После проверки, если данные для расчета налога отражены корректно, составляется письмо-пояснение, в котором указывается, какие показатели по строкам раздела 2 и на основании каких документов были отражены в декларации ЕНВД при расчете налога за квартал. Если после проверки в декларации будет обнаружены ошибки, которые повлекли недоплату налога, то нужно будет: переформировать декларацию ЕНВД для расчета верной суммы налога; перечислить в бюджет сумму недоимки; подать в налоговую корректирующую декларацию; 2. Ошибочное представление нулевой декларации. Применяя УСН организации и предприниматели могут подавать нулевые декларации. Конечно, при условии, что деятельность в этот период они не вели, а вот для плательщиков ЕНВД такой возможности -. Таким образом, до тех пор, пока ИП или ООО зарегистрированы в качестве плательщика ЕНВД, за ним остается обязанность отчитываться по ЕНВД и платить налог в полном объеме. Причем показатели декларации нулевыми быть не могут, поскольку представление нулевых деклараций по ЕНВД Налоговым кодексом РФ не предусмотрено. Кроме того, единый налог рассчитывается, исходя из вмененного дохода, а не из суммы фактических поступлений. Поэтому тот факт, что ИП или ООО временно приостановили деятельность и доходы не получает, в данном случае значения не имеет подтверждение. Поэтому обязанность платить налог сохраняется за налогоплательщиком до тех пор, пока он не сниметесь учета в налоговой в качестве плательщика данного налога не зависимо от факта осуществления текущей деятельности. В связи с этим, если за квартал была подана нулевая декларация по ЕНВД, то нужно будет ее отразив в ней корректную не нулевую сумму налогаперечислить в бюджет сумму недоимки, и подать корректирующий отчет. Ошибочное представление декларации за неполный квартал. Во всех остальных случаях количества календарных дней, при расчете налога ЕНВД, по умолчанию за каждый месяц берется полное без учета простоев или фактического отсутствия деятельности. В связи с этим, если при подачи декларации налог по ЕНВД за квартал был не корректно рассчитан, то нужно будет переформировать декларацию ЕНВД, перечислить в бюджет сумму недоимки. И подать корректировочную декларацию.

Смотри также