Рейтинг: 4.0/5.0 (1915 проголосовавших)

Рейтинг: 4.0/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Все для ИП > Налоги > Налоги УСН > Книга доходов и расходов УСН, порядок заполнения. Часть 1.

Книга доходов и расходов УСН, порядок заполнения. Часть 1.![]()

Индивидуальные предприниматели и организации, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, но отражать свою деятельность должны в книге учета доходов и расходов (далее КУДР). Организации ведут полный бухгалтерский учет.

Индивидуальные предприниматели и организации, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, но отражать свою деятельность должны в книге учета доходов и расходов (далее КУДР). Организации ведут полный бухгалтерский учет.

Предусмотрено ведение КУДР и для предпринимателей, применяющих упрощенную систему налогообложения по патенту. Скачайте бланки КУДР и заполните их в соответствии с нашими рекомендациями.

В какой форме может быть книга?Предусмотрено два варианта ведения книги:

В первом случае, необходимо приобрести бланк КУДР в типографии, пронумеровать книгу, прошить, на последней странице делается надпись «В книге прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. В книгу можно вносить исправления путем зачеркивания неправильной записи и внесения правильного значения. Исправление должно быть заверено подписью, датой и печатью предпринимателя.

Допускается ведение КУДР в электронном виде После окончания налогового периода электронная книга распечатывается, пронумеровывается, сшивается и заверяется (как было указано выше).

Особенности КУДиР для ИП на УСН:

Бланки КУДР можно скачать здесь: УСН. патент .

Заполнение титульного листаРеквизиты для заполнения КУДиР на УСН:

Титульный лист заполнен. Заверять Книгу в налоговом органе не нужно. Надеюсь, у Вас не возникло с ним проблем? Если появились вопросы по этой теме, задавайте их в комментариях.

Продолжим заполнять книгу доходов и расходов в следующем посте: Книга доходов и расходов, порядок заполнения. Часть 2.

Если эта статья оказалась Вам полезной, не забудьте оставить комментарий, сделать ретвитт и сообщить Вашим друзьям в социальных сетях. Благодарю Вас.

Получайте новые статьи блога прямо к себе на почту:

Книга доходов и расходов УСН, порядок заполнения. Часть 1. обновлено: Август 8, 2016 автором: Все для ИП

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

В каком случае применяется книга доходов и расходовНК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на УСН . ЕСХН . ПСН и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Важно! Обращаем ваше внимание, что для плательщиков ЕНВД книга учета доходов и расходов не ведется и не заполняется.

Инструкция по заполнению Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Обращаем внимание! Вести книгу нужно обязательно. Предоставляется в налоговую она только по запросу от проверяющего инспектора. При этом вы можете воспользоваться специальным интернет-сервисом для электронного ведения КУДиР .

Образец заполнения книги учета доходов и расходовРассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016.Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

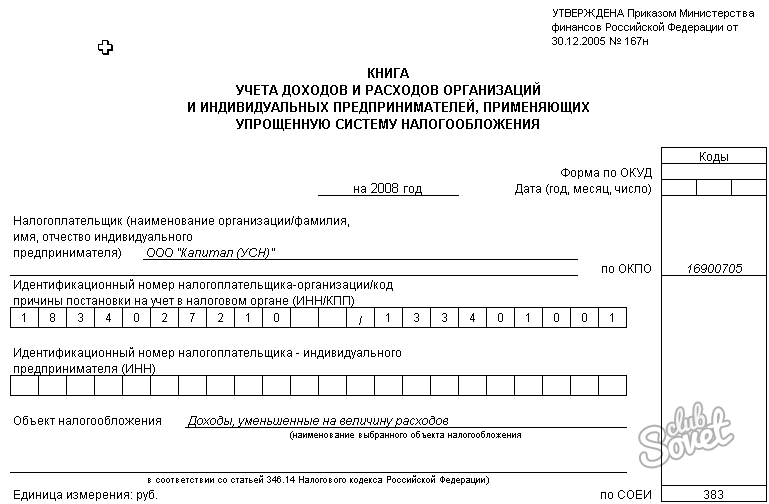

Титульный листВ верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части — код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

Доходы и расходыЭтот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

Например. приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 — остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Расчет суммы убыткаВнимание! Этот раздел заполняется только налогоплательщиками, которые находятся на системе УСН 15 и ЕСХН. Здесь указываются суммы убытков, понесенных в прошлые года.

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФДанный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

КУДиР Скачать КУДиР для ОСНО скачать в формате Excel.

КУДиР для ОСНО скачать в формате Excel.

КУД для патентной системы налогообложения.

Скачать пример заполнения КУДиР.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Книга доходов и расходов при ЕСХНОбновление: 25 мая 2016 г.

Для учета доходов и расходов в целях исчисления единого сельскохозяйственного налога индивидуальными предпринимателями используется Книга доходов и расходов при ЕСХН (п. 8 ст. 346.5 НК ).

Форма и порядок заполнения Книги учета доходов и расходов ИП, применяющих ЕСХН, утверждены Приказом Минфина РФ от 11.12.2006 N 169н. в Приложениях 1 и 2 к Приказу.

Состав Книги учета доходов и расходов ИП на ЕСХНКнига учета доходов и расходов ИП на ЕСХН состоит из:

— Титульного листа;

— раздела I «Доходы и расходы»;

— раздела II «Расходы по ОС и НМА».

Требования к заполнению Книги учета доходов и расходов ИП на ЕСХНКнига ведется в хронологической последовательности по данным первичных документов, с отражением хозопераций за отчетный/ налоговый период (п. 1.1. Порядка ).

Принципы ведения Книги: полнота, непрерывность, достоверность учета показателей для исчисления есхн (п. 1.2. Порядка ).

Книга и документы первичного учета ИП на ЕСХН ведутся на русском языке. Первичные документы на иностранном языке требуют перевода (п. 1.3. Порядка ).

Индивидуальный предприниматель вправе выбрать, вести Книгу в бумажном виде или в электронном виде. Если выбран электронный вид, по итогам полугодия и года Книгу нужно распечатывать. Каждый год нужно заводить новую Книгу учета доходов и расходов (п. 1.4. Порядка ).

Книгу необходимо прошнуровать и пронумеровать, на последней странице указать количество страниц, проставить подпись ИП и, если есть, печать.

Если Книга доходов и расходов ведется в бумажном виде, до начала ее ведения Книгу нужно заверить в налоговом органе. Если же Книга ведется в электронном виде, заверить Книгу в налоговом органе необходимо по итогам года – до 1 апреля следующего года (п. 1.5. Порядка ).

Если при ведении Книги допущены ошибки, они могут быть исправлены только в случае их обоснования. Исправление ошибок подтверждается подписью ИП, печатью (если есть) с проставлением даты (п. 1.6. Порядка ).

Как заполнить Титульный лист Книги учета доходов и расходовНа Титульном листе Книги доходов и расходов указываются (Раздел 2 Порядка ):

— год, за который ведется Книга и дата начала ведения Книги;

— ФИО по паспорту и ОКПО по данным письма органов госстатистики;

— ИНН на основании свидетельства о постановке на налоговый учет;

— в качестве единицы измерения указывается рубль, код единицы измерения по ОКЕИ указывается 383;

— место жительства указывается по месту регистрации физического лица;

— номера р/с и банков, в которых открыты счета.

Код формы по ОКУД не заполняется, т.к. в ОК 011-93. Общероссийский классификатор управленческой документации код для Книги учета доходов и расходов при ЕСХН не предусмотрен.

Как заполнить раздел I «Доходы и расходы»Дата ввода в эксплуатацию объекта ОС или принятия к учету НМА

Первоначальная стоимость (ПС) объекта ОС, приобретенного/ сооруженного/ изготовленного в период применения ЕСХН или ПС объекта НМА, приобретенного/ созданного в период применения ЕСХН.

ПС объекта ОС отражается в наиболее позднем по времени из следующих периодов:

— ввод ОС в эксплуатацию;

— подача документов на госрегистрацию;

— оплата расходов по ОС.

В таком же порядке отражается увеличение/уменьшение ПС объекта ОС.

ПС объекта НМА отражается в наиболее позднем по времени из следующих периодов:

— принятие НМА на учет;

— оплата расходов по НМА

Срок полезного использования, если ОС и НМА приобретены/ сооружены/ изготовлены/ созданы до начала применения ЕСХН

Остаточная стоимость ОС или НМА, расходы на достройку/ дооборудование/ реконструкцию/ модернизацию/ техперевооружение ОС, по ОС и НМА, полученным до начала применения ЕСХН, отражается в наиболее позднем по времени из следующих периодов:

— ввод объекта ОС в эксплуатацию/ принятие НМА на бухгалтерский учет;

— подача документов на госрегистрацию;

— оплата расходов по ОС/ НМА.

Порядок определения остаточной стоимости зависит от режима налогообложения, с которого ИП перешел на уплату ЕСХН

Кол-во полугодий года, в течение которых эксплуатировался оплаченный и введенный в эксплуатацию объект ОС или НМА

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 4 разделов.

Налогоплательщики, применяющие УСН с объектом “доходы” заполняют 1 и 4 разделы.

Налогоплательщики с объектом “доходы за вычетом расходов” заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка, где и производится расчет налога.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР?В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например.

Как учесть натуральный доход в КУДиР?Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Это единственный случай, когда упрощенец-доходник может что-то вписать в графу 5 “Расходы” и учесть эти расходы при расчете налога. Расходы вы записываете по мере их осуществления и одновременно вписываете равную сумму полученной субсидии в доходы.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателюВозврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 “Доходы” так и записываем — с минусом.

Пример возврата аванса в КУДиР:

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиРНапример, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажиОтличаются от расходов на материалы, тем что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию, или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средстваКак мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передача ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Расходы на зарплату работниковЗдесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

Следует помнить, что не всегда НДФЛ можно считать в составе расходов на оплату труда. Если он удерживается не по трудовому договору, а как часть компенсации за, скажем, занятия фитнесом, то в расходах вы такую выплату учесть не сможете (основание - п. 2 ст. 346.16 и ст. 255 НК РФ ).

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Приветствую вас, уважаемые предприниматели, на своем блоге! В этой статье речь пойдет о КУДиР. Мы рассмотрим особенности ведения этой книги, а также я приведу пример ее заполнения на упрощенке с объектом налогообложения “доходы” и “доходы-расходы”.

С 2013 года ИП освобождены от обязанности регистрировать Книгу учета в налоговом органе. Напомню, что ранее нужно было заверять КУДиР в ИФНС до того, как вы начнете ее заполнять. По окончании налогового периода (до 30 апреля следующего года), нужно было также отнести ее в налоговую, чтобы на ней поставили печать и подпись.

Теперь наличие этой книги у вас никто не проверяет. До поры до времени. Однако, если к вам нагрянут с проверкой, то КУДиР все-таки нужно будет предоставить. Если ее у вас не окажется — вам грозит штраф 200 рублей.

Книгу учета доходов и расходов можно вести как в электронном виде, так и на специальных бланках. В конце года эту книгу следует распечатать, прошить и проставить номера страниц. Хранить ее нужно в течение 4-х лет.

В КУДиР индивидуальный предприниматель обязан заносить все доходы и расходы, подтвержденные соответствующими документами. Как правило, это выписки из банка (платежные поручения банку), чеки (кассовые, товарные), накладные.

При заполнении книги нередки ошибки (очепятки). Это обычное дело и ничего страшного в этом нет. Если вы тоже наделали ошибок, то их легко исправить. В электронном виде можно просто удалить неверные данные и вбить в форму правильные сведения. На бумаге вы можете зачеркнуть неточности и написать исправленное значение. Правда, каждая такая правка должна быть подтверждена подписью ИП и его печатью (если есть).

Что грозит предпринимателю за недостоверные сведения в КУДиР? Если ИП неправильно рассчитал налог из-за того, что внес в книгу учета неверные данные, то ему придется выложить 20% от суммы налога в виде штрафа.

А если он умышленно скрыл данные, из-за которых сумма уплаченных налогов оказалась меньше, то ему грозит штраф 40% от налога.

Избежать ответственности за недостоверные данные в КУДиР можно только своевременно уплаченными налоговыми платежами. Эти платежи должны быть правильно рассчитаны. Даже если в КУДиР вы укажете неверные данные о поступлениях, но уплатите налог в полном объеме, то штраф вам не выпишут.

Как заполнять КУДиР?

Книга учета доходов и расходов ИП состоит из нескольких разделов. Сейчас мы подробно рассмотрим образец заполнения каждой страницы.

Начнем, естественно, с титульного листа:

В самой первой графе “Налогоплательщик (ФИО ИП)” указывайте свои инициалы.

В строчке “На 20__ год” ставите год ведения книги.

Внизу есть раздел “Идентификационный номер налогоплательщика-организации”. Его пропускаем, так как мы ИП, а не организация. Нам нужно заполнить строчку чуть ниже. Она называется “Идентификационный номер налогоплательщика — ИП (ИНН)”. Здесь записывайте ваш ИНН.

В строчке объект налогообложения указывайте систему налогообложения, по которой вы работайте: “доходы” либо “доходы, уменьшенные на величину расходов”.

Внизу пишите свой адрес.

Еще ниже свои расчетные счета (если есть).

Титульный мы заполнили. Переходим к первому разделу.

В первом разделе КУДиР у вас должны быть 4 таблицы. Каждая таблица отражает вашу деятельность за один квартал:

Как вы видите, таблица состоит из пяти столбцов.

В столбце №1 отражается номер операции. Порядковый номер проходит по всему I разделу “сквозняком”. То есть если за первый квартал у вас было 10 операций, то II квартал нужно начинать с номера 11 и т. д.

Столбец №2 — Дата и номер первичного документа. Здесь указывается дата проведения операции и номер подтверждающего документа.

В третьем столбике следует записать название организации (или номер счета), от которой вы получили доход или расход. Здесь же краткое описание проведенной операции

В 4 столбике фиксируйте все доходы, из которых будет складываться база налогообложения.

В пятом столбце — расходы.

Важно знать, что последний пятый столбик заполняют только ИП на УСН “доходы за вычетом расходов”.

По итогам каждого квартала нужно рассчитать итоговую сумму доходов и расходов. Ниже суммировать значения, полученные за I, II, III квартал:

В строке 010 необходимо отразить всю сумму доходов за год.

Следующие строки заполняют только ИП на УСНО “доходы-расходы”:

В строчке 020 отражаются суммарные годовые расходы.

В строке 030 пишут сумму убытков за прошлый год.

Значения строчек 040 и 041 рассчитываются по формулам:

Раздел III необходимо заполнять только если вы работали в предыдущие годы с убытком:

Вот примерно таким образом и должна заполняться КУДиР.

13 декабря 2012, просмотров: 149012, Раздел: Бизнес-статьи

Образец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

Порядок заполнения раздела I «Доходы и расходы»

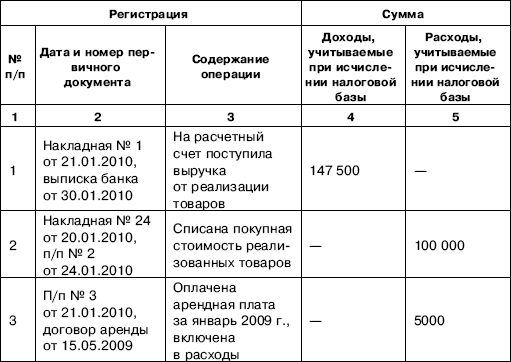

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

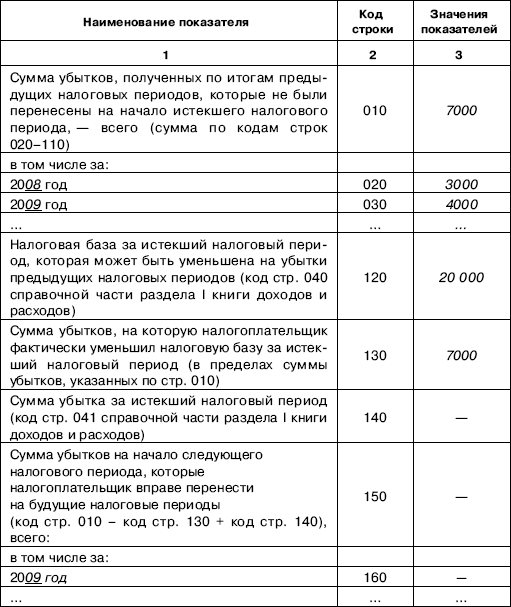

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Надеемся, образец заполнения книги учета доходов и расходов как формы отчетности организации или индивидуального предпринимателя перед налоговыми органами, который мы разобрали, окажется вам полезным.

Сделай доброе дело, поделись с друзьями: