Рейтинг: 4.4/5.0 (1916 проголосовавших)

Рейтинг: 4.4/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Книга учета доходов и расходов УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Книга учета доходов и расходов УСНПриказ Минфина России от 22.10.2012 N 135н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения"

(Зарегистрировано в Минюсте России 21.12.2012 N 26233) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Путеводитель по налогам. Практическое пособие по НДС О форме и порядке заполнения Книги учета доходов и расходов, применяемой при УСН, читайте в гл. 10 "Как ведут Книгу учета доходов и расходов организации и ИП на УСН" Практического пособия по УСН.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Книга учета доходов и расходов УСНФорма: Книга учета доходов и расходов организации, применяющей упрощенную систему налогообложения (доходы при предоставлении скидки покупателю) (образец заполнения)

("Упрощенка", 2014, N 4)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Книга учета доходов и расходов организации, применяющей упрощенную систему налогообложения с объектом налогообложения "доходы минус расходы" (фрагмент) (образец заполнения)

("Упрощенка", 2015, N 6)

Документ доступен: в коммерческой версии КонсультантПлюс

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» - ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

Как вести КУДиРКнигу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиРКнига учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата - день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками - в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

Ведения малого бизнеса всегда связанно с целой массой проблем и забот, не последнее место среди такого разнообразия занимает и ведения бухгалтерского учета.

В предыдущих постах разбирали как правильно вести учет разным категориям плательщиков на упрощенных системах налогообложения, в т числе учет на ЕНВД и УСН — доходы. При этом пришли к выводу что на УСН ведения бухгалтерского учета обязательно, правда сводится учет к ведения (или заполнению) книги доходов и расходов (проще говоря КУДиР).

Стоит напомнить, что порядок ведния и заполнения КУДиР регламентируется Приказом Министерства финансов от 22 октября 2012 г. N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». (полный текст может найти здесь )

Что стоит знать при заполнении КУДиР индивидуальным предпринимателям (ИП) и ответственным за ведения учета в ООО.

При заполнении доходов — кассовый метод учета доходов при УСН.

При использовании упрощенки доходы считаются за кассовым признаком, то есть с точки зрения налогообложения уплатить налоги нужно только с тех сумму выручки, которые реально поступили на счет.

ИП осуществляет торговую деятельность (магазин попадающий под УСН) используя терминал по оплате платежными картами. Фактически операция через ККМ (подробней кассовых аппаратах для УСН здесь ) проходит 31 октября, а платежная система проводит зачисление денег 3 ноября (как отрывать счет ИП здесь ).

Запись в книгу доходов делаем 3 ноябрям, общей сумой зачисленной на счет.

ИП заключает договор на поставку оборудования, при этом:

- получатель вносит предоплату в размере 30 000рублей — 30 октября; Данное поступление вносится в книгу доходов

- фактически отгрузка осуществляется – 3 ноября – операция не отражается в КУДиР:

- покупатель перечисляет остаток в сумме 70 000 рублей 2 декабря – отражаем поступление в книге декабрем.

Данным момент очень важен, в ходе хозяйственной деятельности часто возникает как кредиторская, так и дебиторская задолженность, которая может существенно влиять на валовую выручку бизнеса, и соответственно занижать или завышать базу налогообложения.

При заполнении доходной части КУДиР — возврат денег.

Каким бы видом деятельности не занимается ИП, начиная с торговли (здесь разбирали какие ОКВЭД для торговли лучше использовать) заканчивая бытовыми услугами, встает вопрос возврата денег. Причин может множество, но самые распространенные это возврат аванса или возвраты в связи с отказом покупателя от товара. В таком случаи необходимо помнить, что сумму возврата прописывают в доходной части книги с минусовым значением.

При заполнении графы доходы – какие поступления не считаются доходом.

При ведении деятельности не все доходы являться доходами с точки зрения налогообложения УСН, основные из которых:

При заполнении графы расходов – включение только обоснованных расходов.

Стоит помнить что, в налоговом кодексе четко прописаны расходы, которые можно считать таковыми с точки зрения налогообложения, перечень таких расходов приведен в пункту 1 статьи 346.16 НК. Но кроме этого есть еще один маленький нюанс, все расходы должны быть прямо связанны с получением доходов. На практике это означает, что проверяющему необходимо обосновывать, как и почему те или иные расходы связаны с полученным доходом.

Существует достаточно обширная судебная практика с данного вопроса, мы рекомендовали всем начинающим предпринимателям тщательно ее изучить и в своей деятельности руководствоваться данными инструментами как обоснованием включения расходов.

При заполнении графы расходов – включение только расходов оплаченных и документально подтвержденных.

Кассовый метод действуют и по отношению к расходам, так что включать в расходную часть можно только оплаченные товары и услуги, если факта оплаты нет, то они переносятся на период, в котором осуществляется оплата.

Тут очень важный момент, дело в том, что иногда ИП работают с отсрочкой платежа за товар. В таком случаи необходимо контролировать, чтобы факт получения доходов не попал в один налоговый период, а расходы в другой. Когда рассматривали работу на УСН, говорили, что даже при получении убытка, налог рассчитывается за ставкой 1% и возможно ситуация когда уплатить в бюджет придется больше чем положено.

И наконец, ИП должен помнить, что ведение книги учета доходов и расходов для УСН возможно как в бумажном виде так и в электронном причем:

На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе «Бизнес кейс» в Контакте, я Всегда рад новым участникам, присоединяйтесь!

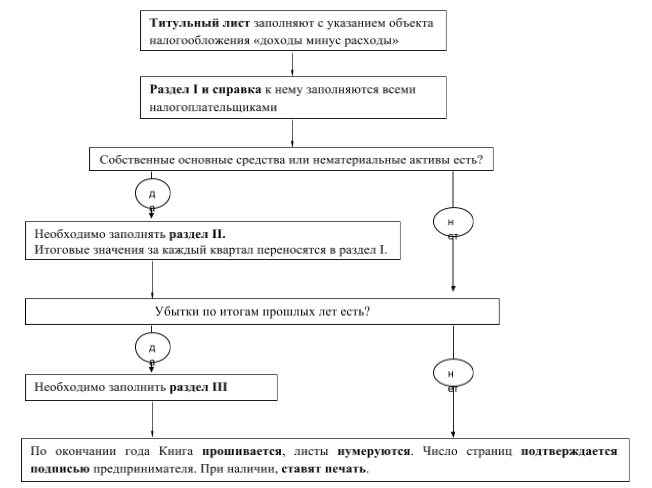

Предприниматели на УСН, в отличие от организаций на УСН, не обязаны вести бухгалтерский учет, однако налоговый учет для них обязателен (ст.346.24 НК). Главным налоговым регистром на упрощенке является КУДиР – Книга учета доходов и расходов. Действующая в 2016 году форма Книги утверждена приказом Минфина от 22.10.12 г. №135н.

На схеме показано, как должна быть заполнена Книга доходов и расходов для ИП на УСН 15%.

Книгу заводят на каждый год новую. Ставить какие-либо отметки в налоговой инспекции ни в начале года, ни по окончании не нужно.

Разделы Книги заполняют в хронологическом порядке на основании оправдательных документов, которыми оформляют хозяйственные операции (первички). Допустимо ведение как на бумаге, так и в электронном виде. Электронную КУДиР ежеквартально нужно выводить на бумажный носитель, но это правило редко кто соблюдает. Обычно книгу отправляют на распечатку по итогам налогового периода, то есть по окончании года.

Ошибки в бумажном или распечатанном варианте исправляют следующим образом:

Отсутствие КУДиР является грубым нарушением правил учета доходов и расходов и грозит предпринимателю штрафами, в соответствии со статьей 120 Налогового Кодекса:

Пример заполнения КУДиР для ИП на УСН со ставкой 15%

Индивидуальный предприниматель Белкин Н.Н. осуществляет оптовую торговлю запчастями. 26 мая 2016 года он получил у своего поставщика партию запчастей на сумму 224 000 руб. в том числе НДС – 34 169 руб. Оплату поставщику ИП Белкин отправил 3 июня 2016 года платежным поручением №59.

Ранее, 1 июня, предприниматель получил аванс от покупателя под предстоящую отгрузку в размере 130 000 руб. Саму отгрузку партии он осуществил по накладной № 85 от 6 июня на общую сумму 280 000 руб. Окончательный расчет от покупателя в размере 150 000 руб. получен 7 июня 2016 года.

10 июня платежным поручением №68 в соответствии с договором аренды помещения арендодателю перечислена плата за май в размере 9 000 руб.

С 2013 года введена новая форма книги доходов и расходов для УСН. Теперь пропала необходимость регистрации книги в налоговой.

Налогоплательщики, использующие в качестве системы налогообложения УСН обязаны вести учет по форме, которая была установлена приказом Минфина России.

Согласно приказу Министерства финансов налогоплательщики вправе вести книгу учета доходов и расходов (далее по тексту – КУДиР ) на бумажном носителе или в электронном виде.

КУДиР УСН. веденная в электронном виде, переносится на бумагу по окончанию календарного года, пронумеровывается, скрепляется подписью руководителя/индивидуального предпринимателя и печатью предприятия.

Это необходимо осуществить в срок до 31 марта для организаций и 30 апреля – для индивидуальных предпринимателей.

Естественно, ведение КУДиР в электронном виде удобнее, внесение правок возможно в течение одного периода.

Заполняется книга в регламентированной законодательством форме, отражение и определение доходов и расходов закреплено в официальном приказе. При УСНО доходами в общем смысле являются доходы от реализации и внереализационные.

Существует несколько особенностей и правил ведения книги учета расходов и доходов.

Бланк книги доходов и расходов можно скачать здесь: скачать

Возврат аванса или предоплаты

В том случае, если договор с клиентом был расторгнут по тем или иным причинам, а предоплата была возвращена, доходы необходимо уменьшить на сумму возврата.

Ни в коем случае нельзя ставить эту сумму в расходы, она просто записывается с минусом.

Не забывайте о том, что учитываться возврат предоплаты также будет в том периоде, в котором она поступила на счет.

Существуют случаи, когда доход налогоплательщика выражается в натуральной, а не в денежной форме. Тогда сумма дохода налогоплательщика определяется по рыночным ценам.

У налогоплательщиков на УСНО достаточно часто возникает вопрос, что нельзя относить к доходам. К ним не относят проценты по ценным бумагам и дивиденды.

Также для тех, кто использует два спецрежима одновременно (ЕНВД и УСНО) в расчете не участвуют поступления денежных средств от деятельности, которая облагается ЕНВД.

Кроме уже перечисленного, в состав доходов не включаются поступления, которые не являются доходом и не несут экономической выгоды.

Такими доходами считают: возмещения по больничным листам, ошибочно перечисленные деньги, возвращение суммы уплаченного НДС или задатка для участия в торгах, займы учредителя.

Учет расходов в КУДиР ведется согласно законодательно закрепленному перечню затрат.

Кроме того, расходы в обязательном порядке должны быть документально подтвержденными, обоснованными и направленными на получение дохода.

Расходы, не имеющие непосредственного отношения к деятельности организации, не принимаются к учету.

Стоимость материалов нужно учитывать после их передачи в производство, а расходы на перепродаваемые товары – в момент их реализации.

Обязательно учитывайте правильную дату расхода, ваша неточность может привести к занижению налоговой базы.

При УСНО учет доходов производиться по кассовому методу. То есть, в доход сумма включается только после ее поступления на расчетный счет, вне зависимости от того, вся эта сумма или только аванс.

Суммы предварительной оплаты должны быть учтены в том периоде, когда они были получены. Таким образом, если часть суммы поступила в одном отчетном периоде, а часть в другом, то и учитываться они будут в разных периодах.

Удачи в бизнесе!

для поиска клиента нужен всего лишь мобильник и инет. заходим в ЦНЗ по городу или району и обзваниваем что не понятно то.

Я хочу поблагодарить Бога за Майкла Уилкинсона и его фирмы на данный момент, давая мне кредит, я посвятил весь свой долг, начал новое предприятие мое собственное, и я снова рад, так что я советую, что если вам нужен кредит, вы должны отправить его в michaelwilkinsonloanfirm@gmail.com, и я обещаю вам, что мы будем кредитовать вас в TIME1 ч ·

Действительно, очень полезная и интересная статья. Как раз нахожусь в начале пути и собираюсь открывать кадровое агенство.

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов.

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб. если нарушения наблюдаются в более чем одном периоде, то штраф — 30000 руб. Если при этом занижена база для налога, то штраф — 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИППриказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

Содержание Книги для ИПКнига учета доходов и расходов состоит из титульной страницы и 4-ех разделов. В зависимости от того, что ИП облагает налогом, заполняются соответствующие разделы.

ИП с объектом доходы заполняют:

ИП с объектом доходы-расходы заполняют:

На титульном листе заполняются следующие данные:

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

Заполнение строк раздела Заполнение Справки к Разделу IСправка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

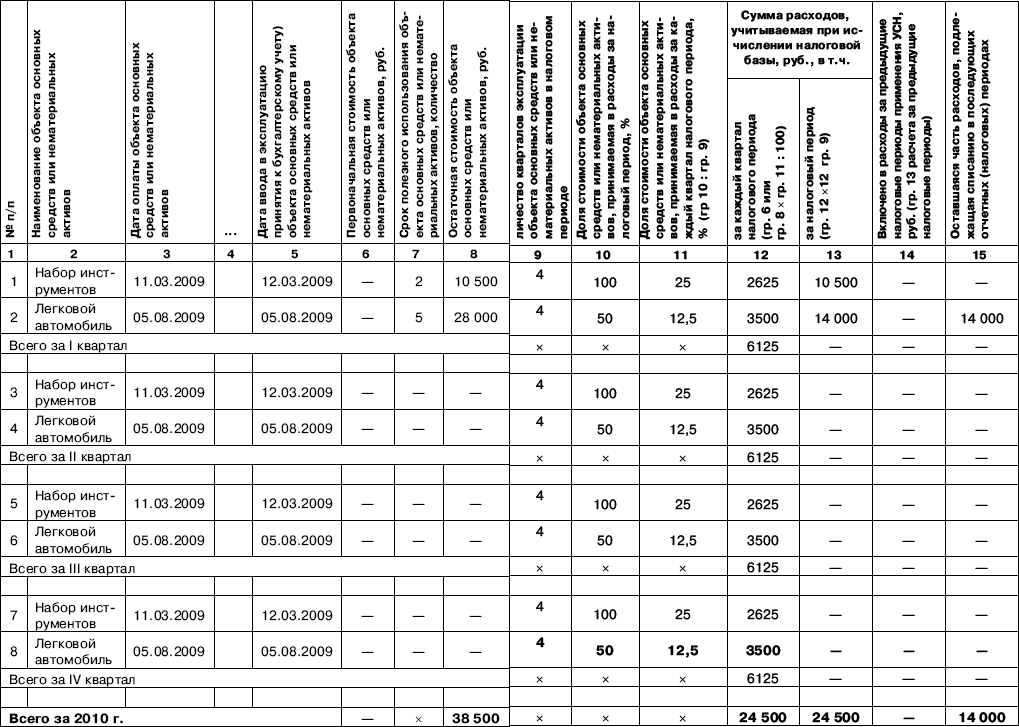

Заполнение Раздела IIРаздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

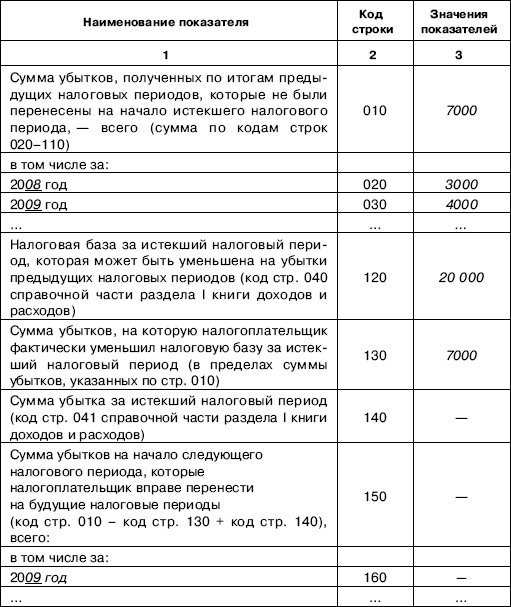

Заполнение Раздела IIIУбыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Пояснения по заполнению

В книге доходов и расходов отображаются все хозяйственные операции за налоговый отчетный период. Индивидуальные предприниматели и организации должны знать, как заполняется этот документ, классифицируя операции и расходы, основываясь на первичных документах.

В книге отображается имущественное положение и результаты деятельности. Чтобы избежать проблем с бухгалтерией и налоговыми службами, необходимо запомнить, как и когда сдать книгу доходов и расходов.

Бланк книга доходов и расходов бланкСледует учитывать, что в этом году форма отчетности немного изменилась. Правительством была утверждена новая книга для определения общего годового дохода, облагаемого налогом. Претерпел изменения и порядок ведения учета.

Образец заполнения книги доходов и расходовНе каждый бухгалтер, особенно начинающий, досконально знает правила заполнения отчетности.

Чтобы заполнить первый раздел под названием «Доходы и расходы», необходимо занести в книгу операции, связанные с непосредственным получением доходов, а также с произведением расходов.

Их нужно взять из журнала хозяйственной деятельности. Первая операция – запись реквизитов первичного документа, который подтверждает операцию.

Следующий шаг – формулировка данной операции. Только после этого можно записывать полученные доходы и понесенные расходы. В графе №4 нужно отражать доходы, учитываемые при налогообложении в общей сумме.

Кредитные средства (согласно НК РФ) в состав доходов, облагаемых налогов, не учитываются. В графе №5 нужно указать сумму расходов (учитываемых при налогообложении).

Часто к этой графе формулируется справка, в которой прописывается общая сумма всех доходов и расходов, понесенных за отчетный год.

Здесь же нужно подсчитать разницу минимального налога и суммы налога за предыдущий период, исчисляемого в общем порядке (в случае, если такая выплата происходила). Налоговая база определяется как разница этих пунктов.

Сумму дохода нужно отображать в строке №040, а убыток – в строк №041.

Второй раздел предусматривает расчет расходов, затраченных на приобретение основных средств и принимаемых при расчете НБ (налоговой базы). Сюда предпринимателями вносятся все записи, отображающие доходы, уменьшенные на определенную сумму расходов.

Сюда же идут расходы на приобретение основных средств. Второй раздел состоит из таких граф: номер операции, объект, дата, реквизиты сопроводительного документа, стоимость объекта, срок эксплуатации и т.д. Строка итогов во втором разделе должна содержать данные по расходам, которые суммируются по графам 5, 6, 12 – 15.

Третий раздел – сумма убытка, уменьшающая налоговую базу. Заполняется предприятиями, имеющими доходы (в качестве объекта налогообложения) за вычетом расходов, если были понесены убытки в прошлых налоговых периодах.

В этот раздел вносятся такие данные, как итоговая сумма доходов за каждый период, расходы налогоплательщика (за этот же период), разница этих сумм. При наличии убытка сумма отображается в строке 031, а доход – в строке 030.

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).

В 2013 году правила заполнения книги доходов и расходов были изменены. Теперь «упрощенцы» не обязаны заверять документ в налоговой инспекции. Но если предприниматель ведет книгу по образцу 2012 года, то поставить на ней печать нужно в обязательном порядке.

Если на предприятии используется электронная книга доходов и расходов старого образца, то ее по-прежнему нужно распечатывать в конце года. Делать это нужно не позднее срока отправки налоговой декларации (то есть, не позднее 31 марта – 1 апреля, индивидуальным предпринимателям – 30 апреля).

Книга доходов и расходов образец 2013Так как бухгалтерский учет постоянно изменяется, лучше использовать современные софты, разработанные для упрощения труда и подачи отчетности. Существует специальная программа книга доходов и расходов, которую легко найти в сети, используя поисковики.

Что касается образца документа за 2013 год, то его можно посмотреть или скачать по такому адресу: http://usicis149.livejournal.com/5033.html. Следует помнить, что сейчас не обязательно утверждать книгу в налоговых органах.

Как правильно заполнить книгу доходов и расходов?Каждый документ заполняется одинаково, не зависимо от формы деятельности предприятия. Просто книга доходов и расходов ЕНВД заполняется с учетом других граф, чем книга предприятия, выплачивающего налоги по чистой прибыли.

Приведем пример заполнения книги. Важно запомнить, что этот документ заполняется в хронологической последовательности. За основу берутся первичные документы, отображающие хозяйственные операции за отчетный период, часто именуемый налоговым. Налогоплательщик берет на себя обязательства обеспечивать полноту, достоверность и непрерывность информации, касающейся отображения учета показателей деятельности.

Непосредственное ведение книги доходов и расходов, а также документальное освидетельствование фактов предпринимательской деятельности, должны осуществляться на русском языке. Все документы, составленные на иностранных языках, должны быть сопровождены построчным переводом. Книгу можно вести типографским способом (в бумажном формате) и в электронном варианте.

Последний способ подразумевает ежеквартальное и ежегодное выведение книги на бумажные носители. В каждом отчетном периоде должна открываться новая книга.

Ее обязательно прошнуровывать, пронумеровать листы. На последней странице указывается количество всех листов, а сама запись подтверждается подписью руководителя (индивидуального предпринимателя) и печатью (при ее наличии).

Кроме этого книга заверяется подписью должного лица, представляющего налоговые органы. При внесении изменений в отчетность, важно в обязательном порядке подтверждать запись, подписью руководителя (индивидуального предпринимателя), указывая дату исправления. После этого нужно снова заверить книгу доходов и расходов печатью, проставляя ее в месте исправления.

Чтобы оформить титульный лист, нужно лишь внести в соответствующие графы реквизиты организации, предприятия (физической особы), а также указать, за какой год заполняется документ. Важно написать название юридического лица (индивидуального предпринимателя), ИНН, вид экономической деятельности, объект налогообложения (валовый или чистый доход), единицу измерения чисел, адрес организации, банковские реквизиты.

УСН книга доходов и расходовФорма ведения КУДиР при УСН не отличается от обычного заполнения книги. Бланк на текущий год уже утвержден правительством, а заполнение документации допускается как в электронном, так и в бумажном варианте. Для типографского способа нужно приобрести соответствующий бланк. А при выборе электронного варианта достаточно скачать соответствующий файл из сети.

Скачать книгу доходов и расходовСкачать книгу довольно просто. Нужно всего лишь зайти на нужные сайты через поисковые системы. Найти файл можно, например, по такому адресу: http://www.buhsoft.ru/?title=bu5.php. После этого нужно только разархивировать информацию и установить программу на ПК, воспользовавшись всплывающим окном. Большинство книг, предлагаемых в интернете, можно скачать бесплатно. Но их нужно проверять на наличие ошибок. Работать с электронным документом намного проще и удобнее.

ВИДЕО: Книга доходов и расходов за 5 минут.mp4НПФ "БУХинфо", 9 Января 2013

КуДиР УСН. Утверждена новая форма Книги учета доходов и расходов для налогоплательщиков, применяющих упрощенную систему налогообложения (УСН).Новую форму Книги следует применять в новом налоговом периоде с 1 января 2013 года.

В новую форму и порядок её ведения внесены существенные дополнения и изменения! Подробности.

Важным дополнением в форму КуДиР для налогоплательщиков УСН с объектом Доходы (Работодателей и Индивидуальных предпринимателей "за себя") является Раздел IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период".

По окончании налогового периода 2013 года заверять Книгу в налоговой инспекции теперь не надо! Бумажную книгу до начала её ведения в 2013 году тоже. (Однако в этом году Книгу за 2012 год заверить необходимо ).

Пункт 1.5 Порядка скорректирован, а абзац "Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Налогового кодекса Российской Федерации" удален.

Бланк формы КуДиР УСН можно скачать здесь. с Порядоком заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения можно ознакомиться в Приложении N 2 к приказу Министерства финансов Российской Федерации от 22.10.2012 N 135н.

Другие документы по запросу: УСН Налоги, сборы, взносы

Налогоплательщики УСН. Новые лимиты для упрощенки

Журнал "Главбух", 6 Июля 2016

СПС "Консультант Плюс", 16 Июня 2016

Журнал "Главбух", 6 Ноября 2015

Журнал "Главбух", 8 Октября 2015

Журнал "Главбух", 10 Февраля 2015

Журнал "Главбух", 9 Октября 2014

Журнал "Главбух", 30 Сентября 2014

Журнал "Главбух", 9 Июля 2014

Журнал "Главбух", 10 Апреля 2014

Для смены объекта налогообложения УСН (Доходы или Доходы, за вычетом Расходов) налогоплательщики подают Уведомление об изменении объекта налогообложения в инспекцию ФНС РФ по месту регистрации.

Участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом изменить объект налогообложения УСН не могут. Такие налогоплательщики в соответствии с требованиями НК РФ применяют только объект налогообложения - доходы, уменьшенные на величину расходов.

НПФ "БУХинфо", 19 Ноября 2013

Журнал "Главбух", 17 Августа 2016

Информационно-правовой консультационный центр "ЭЛКОД", 15 Октября 2015

Журнал "Главбух", 30 Сентября 2015

Журнал "Главбух", 17 Апреля 2015

Информационно-правовой консультационный центр "ЭЛКОД", 14 Апреля 2015

Журнал "Главбух", 2 Апреля 2015

Журнал "Главбух", 2 Апреля 2015

Журнал "Главбух", 31 Марта 2015

Информационно-правовой консультационный центр "ЭЛКОД", 27 Марта 2015

Журнал "Главбух", 15 Августа 2016

НПФ "БУХинфо", 1 Января 2015

не позднее 31 декабря 2013 года индивидуальные предприниматели обязаны уплатить взносы на обязательное пенсионное и медицинское страхование, исходя из фиксированного размера ("за себя"). Почему это важно?

Кроме своевременного исполнения обязанностей налогоплательщика, индивидуальному предпринимателю не менее важно получить обоснованное снижение налога УСН за 2013 год на уплаченные за этот год взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования РФ.

Суммарный годовой размер взносов за 2013 год составляет 35 664,66 рублей (для ИП зарегистрированных до 2013 года).

Для ИП УСН с объектом Доходы (6%) без работников эта сумма при своевременной уплате позволяет не платить налог на УСН при годовом доходе до 594,411 тысяч рублей.

НПФ "БУХинфо", 22 Ноября 2013

Журнал "Главбух", 13 Сентября 2016

СПС "Консультант Плюс", 31 Марта 2016

Журнал "Главбух", 14 Октября 2015

Журнал "Главбух", 20 Ноября 2014

СПС "Консультант Плюс", 19 Ноября 2014

Журнал "Главбух", 17 Октября 2014

Журнал "Главбух", 16 Июля 2014

Журнал "Главбух", 8 Мая 2014

подписали Соглашение о совместном Проекте по комплексному информационному, консультационному, бухгалтерскому и аудиторскому обслуживанию Организаций и Индивидуальных предпринимателей.

В зависимости от Ваших текущих потребностей Вы можете выбрать один из Пакетов наших услуг.

НПФ "БУХинфо", 1 Октября 2013

СПС "Консультант Плюс", 15 Июля 2013

Справка по теме:

УСН: Упрощенная система налогообложения - Всё про "Упрощёнку"

Для перехода на УСН, отказа или при утрате права на использование УСН Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ разработаны специальные формы Уведомления и Сообщения об этих действиях от налогоплательщиков в адрес налоговых органов.

Порядок и условия начала и прекращения применения упрощенной системы налогообложения детально прописан в Статье 346.13. НК РФ.

Уплата налога при упрощенной системе налогообложения (УСН) освобождает от уплаты ряда других налогов.

Налогоплательщики самостоятельно выбирают Объект налогообложения. Доходы или Доходы-Расходы (за некоторыми исключениями). Смена объекта налогообложения возможна ежегодно при соблюдении условий Статьи 346.13. НК РФ путем подачи Уведомления в налоговый орган.

Порядок определения Доходов и Расходов прописаны в Статье 346.15. и Статье 346.16. НК РФ соответственно; порядок признания Доходов и Расходов - в Статье 346.17. НК РФ.

Дополнительно к документу

Организации и Индивидуальные предприниматели на УСН ведут учет Доходов и Расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Форма и порядок заполнения Книги утверждены Приказом Минфина России от 22.10.2012 N 135н.