Рейтинг: 4.1/5.0 (1872 проголосовавших)

Рейтинг: 4.1/5.0 (1872 проголосовавших)Категория: Инструкции

Подниму старую тему. Главбух тычет документом из Гаранта и требует, чтобы в Заявках на наличные (КФО=1, учреждение казенного типа) по 210.03 устанавливался счет 17.30, а типа в кассе (ПКО) мы сами вручную исправили (там можно отредактировать). Хотя в разъяснениях 1С написано http://buh.ru/articles/documents/47386/?tpl=print.

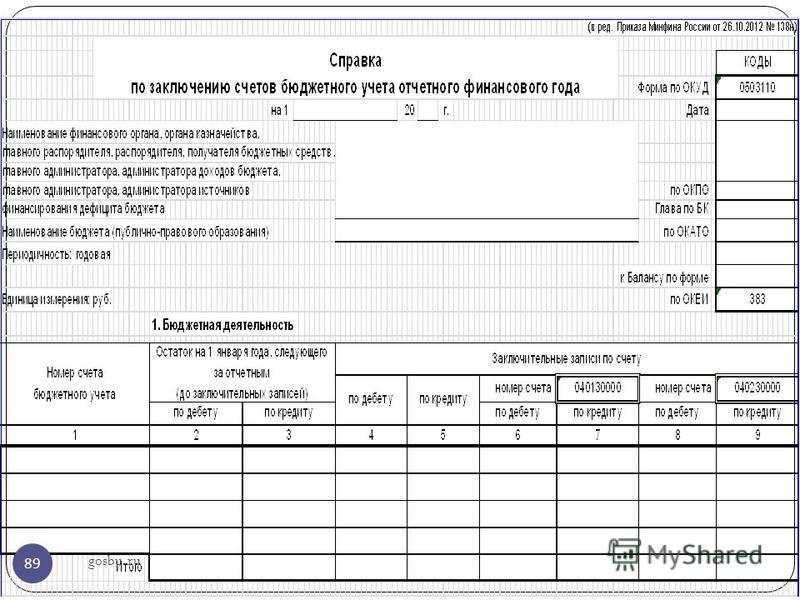

Отчет ф. 0503123

Для формирования новой формы Отчет о движении денежных средств (ф. 0503123) применяется регламентированный отчет «Ф. 0503123, Отчет о движении денежных средств (действует с 01.01.2016)».

Согласно Инструкции № 191н форма 0503123 – квартальная.

В соответствии с Письмом Отчет ф. 0503123 формируется и представляется в МОУ ФК, начиная с отчетности на 01.07.2016.

При автозаполнении по учетным данным Отчет ф. 0503123 формируется в порядке, установленном пунктами 146 - 150 Инструкции № 191н.

Раздел 1 формируется в разрезе кодов КОСГУ по оборотам счета 210 02 и забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КФО 1, КПС вида «КДБ» и «КИФ»).

Раздел 2 формируется в разрезе кодов КОСГУ по оборотам счета 304.05 и забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КФО 1, КПС вида «КРБ» и «КИФ»).

Данные для формирования показателей Отчета о движении денежных средств (ф. 0503123). Касса учреждения

№ п/п Содержание операции учреждения Сумма, руб Дебет Кредит

1 2 3 4 5

1 Перечислены средства на счет 40116, открытый Федеральному казначейству, для получения наличных денежных средств 18 000,00

0101 77100 90 011 129

Увеличение забалансового счета 17 (КОСГУ 213)

0101 77100 90 011 129

1 304 05 213

2 Получены средства в кассу учреждения для выплаты пособий по временной нетрудоспособности 18 000,00

01 05 02 01 01 0000

Увеличение забалансового счета 17 (КОСГУ 213)

0101 77100 90 011 129

Увеличение забалансового счета 18 (КОСГУ 213)

3 Выплачено пособие по временной нетрудоспособности из кассы учреждения 12 300,00

0101 77100 90 011 129

01 05 02 01 01 0000

Увеличение забалансового счета 18 (КОСГУ 213)

Расчет Пример обоснований для ПФХД на 2017 год 47 Новость Все изменения в отчетности по налогам и взносам 1 Новость 20 сложных вопросов по КВР 1710

Новость Памятки для сотрудников, чтобы сдавали первичку вовремя 571 Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут 302 Справка Сроки выплаты: зарплата, аванс, премии, пособия, компенсации 598

Новость Для электронного 4-ФСС за 9 месяцев нужен новый ключ 282 Справка Нефинансовые активы: инвентаризация 1428 Новость Налоговая отчетность и СЗВ-М в примерах 596 Новость Пройти тест дня 218 Все новости

На неделеНовость Важное за неделю 1136 Справка Некассовые операции 695 Справка Основные изменения в Плане ФХД на 2017 год 3032

За месяцНовость Проверьте дебиторку перед отчетностью 3648 Новость Топ-10 страшных дел бухгалтера 4311 Справка Смотрите все изменения на следущий год 4632 Все новости

курс онлайн-тренинговПри формировании бюджетной отчетности начиная с подачи отчетности на 1 октября 2015 года учреждениям следует помнить о поправках, внесенных Приказом № 135н [1] в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную Приказом Минфина РФ от 28.12.2010 № 191н (далее – Инструкция № 191н). О том, что изменилось, расскажем в статье.

Изменение № 1: введена новая форма бюджетной отчетности учреждения.Cогласно Приказу № 135н в составе пояснительной записки (ф. 0503160) теперь следует представлять сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее – сведения (ф. 0503296)), а в текстовой ее части указывать информацию о задолженности по исполнительным документам и правовом основании ее возникновения.

Отметим, что порядок составления и представления аналогичных сведений на федеральном уровне был определен Приказом № 84н [2]. Согласно этому документу главным распорядителям средств федерального бюджета следовало одновременно с представлением квартальной и годовой

отчености бюджетных учреждений подавать в Федеральное казначейство сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении.

Обращаем ваше внимание, что коды форм сведений по ОКУД, утвержденных приказами № 84н и № 135н, совпадают, однако по содержанию формы отличаются.

Таким образом, начиная с подачи бухгалтерской отчетности у чреждения на 1 октября 2015 года обобщенные данные об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета надо будет представить по форме, установленной Приказом № 135н.

В пункте 174 Инструкции № 191н (в редакции Приказа № 135н) сказано, что формировать сведения (ф. 0503296) следует:

Последние, в свою очередь, составляют сводную бухгалтерскую отчетность учреждения путем суммирования одноименных показателей по строкам и графам соответствующих разделов сведений (ф. 0503296), представленных распорядителями, получателями бюджетных средств, администраторами источников финансирования дефицита бюджета.

Порядок заполнения сведений (ф. 0503296) следующий:

ПИСЬМО

от 17 марта 2016 года

О СОСТАВЛЕНИИ И ПРЕДСТАВЛЕНИИ МЕСЯЧНОЙ И КВАРТАЛЬНОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ, КВАРТАЛЬНОЙ СВОДНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ ГЛАВНЫМИ АДМИНИСТРАТОРАМИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА В 2016 ГОДУ

Представление главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета (далее - главные администраторы средств федерального бюджета) месячной и квартальной бюджетной отчетности и квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляется в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н <1> (далее - Инструкция N 191н), Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н <2> (далее - Инструкция N 33н), в сроки, установленные приказом Федерального казначейства от 05.10.2015 N 19н "О сроках представления главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета в Межрегиональное операционное управление Федерального казначейства сводной месячной, квартальной и годовой бюджетной отчетности, сводной квартальной и годовой бухгалтерской отчетности федеральных бюджетных и автономных учреждений в 2016 году" (далее - Приказ N 19н), с учетом следующих положений.

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Рассмотрим особенности представления месячной и квартальной бюджетной отчетности 2016 года в соответствии с требованиями Инструкции № 191н [1].

Формирование бюджетной отчетности уточнено новыми положениями Инструкции № 191н, утвержденными приказом Минфина России от 31 декабря 2015 г. № 229н.

Порядок представления в 2016 году бюджетной отчетности не изменился. При этом сроки представления отчетности устанавливаются:

для получателей бюджетных средств — главным распорядителем бюджетных средств, которому они подведомственны;

для главных распорядителей бюджетных средств — финансовым органом соответствующего бюджета;

для финансовых органов бюджетов, входящих в состав консолидированного бюджета (для бюджетов муниципальных образований, для бюджетов субъектов Российской Федерации), — финансовым органом, осуществляющим консолидацию бюджета соответствующего уровня (финансовым органом субъекта Российской Федерации, финансовым органом федерального бюджета).

Обратите внимание, что полномочия финансового органа федерального бюджета в части принятия бюджетной отчетности, составления бюджетной отчетности по исполнению федерального бюджета в целом, а также формированию бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации выполняет Федеральное казначейство согласно положениям Бюджетного кодекса.

Учитывая глубокую и разветвленную структуру субъектов бюджетной отчетности, участвующих в формировании отчета по российскому бюджету в целом (так называемый отчет Центрального Правительства России), Минфин России в своих письмах обращал внимание органов, устанавливающих сроки представления отчетности, на необходимость определять указанные сроки таким образом, чтобы у каждого субъекта отчетности была возможность отразить данные о результатах своей деятельности наиболее полно и достоверно.

Например, при определении срока представления квартальной отчетности необходимо учитывать период времени, в котором внешние участники деятельности представляют учреждениям (получателям бюджетных средств, администраторам) первичные учетные документы (обычай делового оборота по представлению документов).

Сроки представления месячной и квартальной отчетности об исполнении федерального бюджета 2016 года и сводной квартальной и годовой бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений в 2016 году установлены приказами Федерального казначейства:

от 5 октября 2015 г. № 19н — для главных распорядителей средств федерального бюджета, главных администраторов доходов федерального бюджета, главных администраторов источников финансирования дефицита федерального бюджета (федеральных государственных органов, осуществляющих функции и полномочия учредителей в отношении подведомственных им бюджетных и автономных учреждений) (далее — Приказ № 19н);

от 2 октября 2015 г. № 18н — для органов управления государственными внебюджетными фондами Российской Федерации (далее — Приказ № 18н);

Приказом № 18н — для финансовых органов субъектов Российской Федерации.

Бюджетная отчетность представляется в Межрегиональное операционное управление Федерального казначейства.

Последними изменениями в Инструкцию № 191н однозначно определен состав организаций, формирующих бюджетную отчетность.

К ним относятся участники бюджетного процесса:

органы власти, государственные органы, муниципальные органы, органы местного самоуправления;

органы внебюджетных фондов;

бюджетные и автономные учреждения в части выполняемых ими полномочий получателя бюджетных средств, в том числе в рамках осуществления бюджетных инвестиций;

государственные (муниципальные) унитарные учреждения и предприятия в части выполняемых ими бюджетных полномочий в рамках осуществления бюджетных инвестиций.

Далее всех субъектов бюджетной отчетности мы будем именовать «учреждения».

Месячная отчетностьУчреждения ежемесячно формируют и представляют главному администратору средств бюджета по ведомственной подчиненности месячную бюджетную отчетность в сроки, установленные ведомственным актом последнего, с учетом сроков, обозначенных Приказами № 18н и 19н, в составе следующих форм:

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее — Отчет (ф. 0503127));

Справка по консолидируемым расчетам (ф. 0503125) (далее — Справка (ф. 0503125)) в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184) (далее — Справка (ф. 0503184)) [2] ;

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (далее — Сведения (ф. 0503178)), за исключением сведений об остатках по средствам во временном распоряжении;

текстовая часть Пояснительной записки (ф. 0503160).

Учреждения, осуществляющие свою деятельности вне границ Российской Федерации (загранучреждения), ежемесячно формируют и представляют главному администратору средств бюджета по ведомственной подчиненности месячную отчетность в срок, установленный ведомственным актом последнего, но не позднее 14 числа месяца, следующего за отчетным, в составе следующих форм:

Отчет (ф. 0503127), включающий в том числе кассовые операции загранучреждений по расходам на выполнение функций указанных учреждений, произведенных сверх бюджетных ассигнований, установленных законом о бюджете на соответствующий финансовый год, в пределах неиспользованных остатков средств бюджета и средств, полученных от приносящей доход деятельности, по состоянию на 1 января 2016 года, а также доходов, полученных загранучреждениями в текущем финансовом году от приносящей доход деятельности (по разрешенным им видам деятельности) (далее — операции по дополнительным источникам);

Справка (ф. 0503125) в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

Справка (ф. 0503184);

Сведения (ф. 0503178) по остаткам средств на счетах, открытых в кредитных организациях казенным учреждениям, расположенным на территории Российской Федерации и за ее пределами;

текстовая часть Пояснительной записки (ф. 0503160).

Кроме того, в составе месячной отчетности дополнительно представляются:

Отчет (ф. 0503127-Z) — в части операций загранучреждений по дополнительным источникам;

Сведения (ф. 0503178-Z) — в части остатков средств по дополнительным источникам на счетах, открытых загранучреждениям в кредитных организациях.

Справка (ф. 0503125) в части операций по межбюджетным расчетам представляется в МОУ ФК в срок до 12 числа месяца, следующего за отчетным. Представление в МОУ ФК Справки (ф. 0503125) в составе месячной отчетности осуществляется без отражения показателей в графах 2, 10, 11, 12 по строкам «Итого», «в том числе по номеру (коду) счета», «из них: денежные расчеты, неденежные расчеты».

В составе месячной отчетности главными администраторами средств федерального бюджета дополнительно представляются Отчет (ф. 0503127), Справка (ф. 0503125), Сведения (ф. 0503178) в части некассовых операций по связанным кредитам правительств иностранных государств, банков и фирм, предоставленным внутри страны.

Представление Отчета (ф. 0503127) в составе месячной отчетности в МОУ ФК осуществляется без отражения показателей в графах 4, 9 раздела 1 и раздела 3 (в части поступлений источников финансирования дефицита федерального бюджета).

В графе 3 раздела 2 Отчета (ф. 0503127) отражаются коды бюджетной классификации в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 1 июля 2013 г. № 65н, с учетом изменений, утвержденных приказами Минфина России от 8 июня 2015 г. № 90н, от 1 декабря 2015 г. № 190н и от 16 февраля 2016 г. № 9н, а также иных изменений, принимаемых Минфином России и действующих на 2016 год (далее — Указания № 65н). Указание кодов классификации операций сектора государственного управления в Отчете (ф. 0503127) Инструкцией № 191н не предусмотрено.

В совместном письме Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237 / 07-04-05/02-178 указано, что представление Сведений (ф. 0503178) осуществляется с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях». При отражении показателя по счету 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути» в графе 1 раздела 1 «Счета в кредитных организациях» отражается «00000000000000000000». Учреждения, счета которым открыты в кредитных организациях за рубежом, указывают первые 20 знаков номера счета. В случае если разрядность номера счета составляет менее 20 знаков, указывается номер счета и остальные значения, равные нулю.

Квартальная отчетностьГлавные администраторы средств бюджета ежеквартально представляют бюджетную отчетность, сформированную на основе квартальной отчетности подведомственных им учреждений (получателей средств бюджета; организаций, осуществляющих полномочия получателей бюджетных средств).

Важным аспектом квартальной отчетности является обязанность главных администраторов организовать оперативную выверку консолидируемых показателей, отражаемых в Справке (ф. 0503125) (представляется в более ранние сроки, чем весь пакет квартальной бюджетной отчетности).

Выше мы уже рассматривали важность корректного определения срока представления отчетности. Квартальная отчетность включает в себя большой объем показателей, формируемых по методу начисления (принимаемых обязательств, а также дебиторской и кредиторской задолженности). Следовательно, для обеспечения достоверности информации в бюджетной отчетности о ходе исполнения бюджета главным администраторам средств бюджета при установлении сроков представления отчетности подведомственными получателями бюджетных средств, бюджетными и автономными учреждениями следует учитывать сроки представления контрагентами первичных учетных документов, являющихся основанием для отражения в учете операций по принятым денежным обязательствам и кредиторской задолженности, сложившиеся в рамках обычаев делового оборота.

Отчетность формируется в составе форм месячной отчетности (перечислены выше), а также следующих форм:

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о движении денежных средств (ф. 0503123) (далее — Отчет (ф. 0503123)). Это новая форма, ранее не составлявшаяся учреждениями.

Обратите внимание! В совместных письмах Минфина и Казначейства России от 17 марта 2016 г. № 02-07-07/15237 / 07-04-05/02-178 и от 23 марта 2016 г. № 02-07-07/16375 / 07-04-05/02-200 обратил внимание, что новая форма формируется и представляется учреждениями (сводные формы — главными администраторами средств бюджетов, финансовыми органами), начиная с отчетности на 1 июля 2016 года. Отчет (ф. 0503123) формируется в порядке, установленном пунктами 146–150.4 Инструкции № 191н.

В составе Пояснительной записки (ф. 0503160) представляются:

Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161);

Сведения об исполнении бюджета (ф. 0503164) (далее — Сведения (ф. 0503164));

Сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее — Сведения (ф. 0503169)).

Обратите внимание! Состав показателей Сведений (ф. 0503169) был расширен последними изменениями в Инструкцию № 191н — графы 5–8 Сведений (ф. 0503169). Данные показатели формируются и представляются учреждениями (сводные Сведения — главными администраторами средств бюджетов, финансовыми органами) начиная с отчетности на 1 июля 2016 года;

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177);

Сведения (ф. 0503178), в том числе по средствам во временном распоряжении, представляются с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях» в порядке, указанном в пункте 1.6 письма от 17 марта 2016 г. № 02-07-07/15237 / 07-04-05/02-178, с указанием значения «00000000000000000000» в номерах лицевых счетов, открытых в органах Федерального казначейства, с указанием в графе 1 раздела 2 «Счета в финансовом органе» Сведений (ф. 0503178) по средствам во временном распоряжении значения «00000000000000000000»;

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296).

Таблица 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» Пояснительной записки (ф. 0503160) в составе квартальной отчетности по состоянию на 1 апреля, 1 июля, 1 октября в 2016 году представляется в порядке, установленном финансовым органом соответствующего бюджета.

В составе квартальной бюджетной отчетности об исполнении федерального бюджета, представляемой в МОУ ФК, таблица 3 не представляется.

Кроме того, в составе квартальной бюджетной отчетности об исполнении федерального бюджета представляется бюджетная отчетность, утвержденная приказом Минфина России от 1 марта 2016 г. № 15н, — дополнительная информация об инвентаризации дебиторской задолженности по формам в соответствии с совместным письмом Минфина России и Федерального казначейства от 10 декабря 2015 г. № 02-07-07/73609 / 07-04-05/02-848 [3].

Обратите внимание! По строке 020 раздела 2 Расшифровки дебиторской задолженности по расчетам по выданным авансам (ф. 0503191) отражается задолженность со сроком погашения до конца текущего финансового года (до 31 декабря 2016 года).

Особенности составления Сведений (ф. 0503164)Информация в Сведениях (ф. 0503164) главными администраторами средств бюджета отражается с учетом особенностей организации исполнения бюджета, установленных финансовым органом.

Особенности представления информации в Сведениях (ф. 0503164) главными администраторами средств федерального бюджета определены в совместном письме Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237 / 07-04-05/02-178.

По разделу 1 «Доходы бюджета» — в графе 3 указываются прогнозные показатели поступления доходов на соответствующий период (квартал, полугодие, 9 месяцев, год), отраженные в Прогнозе кассовых поступлений по доходам федерального бюджета на текущий финансовый год (приложение 4 к приказу Минфина России от 9 декабря 2013 г. № 117н «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году»), составленном в соответствии с Порядком № 117н.

Обратите внимание! Графа 8 раздела 1 «Доходы бюджета» в отчетности в 2016 году не заполняется.

В графе 9 раздела 1 «Доходы бюджета» приводится факторный анализ отклонения фактического исполнения доходов федерального бюджета от прогноза поступлений доходов в федеральный бюджет, а также анализ исполнения доходов в части не прогнозируемых администратором доходных источников, кассовое исполнение по которым осуществлялось в 2016 году. В случае отсутствия отклонений фактического исполнения от прогнозного графа 7 раздела 1 «Доходы бюджета» не заполняется.

Структура показателей раздела 1 «Доходы бюджета» Сведений (ф. 0503164) формируется в структуре показателей вышеуказанного прогноза.

При отсутствии прогноза поступлений по доходам в части не прогнозируемых администратором доходных источников показатели кассового исполнения по доходам в 2016 году отражаются в структуре Отчета (ф. 0503127). По разделу 2 «Расходы бюджета» отражаются показатели, по которым по состоянию на 1 апреля, 1 июля, 1 октября исполнение составило соответственно менее 20, 45, 70 процентов от утвержденных годовых назначений. Показатели в разделе отражаются в разрезе кодов главного распорядителя средств федерального бюджета, разделов, подразделов, программной (непрограммной) статьи целевой статьи расходов.

В графах 8 и 9 раздела 2 Сведений (ф. 0503164) отражаются соответственно код и наименование причины, повлиявшей на наличие указанных отклонений:

01 — отсутствие нормативных документов, определяющих порядок выделения и (или) использования средств бюджетов;

02 — отказ открытого акционерного общества от проведения эмиссии;

03 — осуществление взноса в соответствии с произведенной эмиссией акций;

04 — экономия, сложившаяся по результатам проведения конкурсных процедур;

05 — невозможность заключения государственного контракта по итогам конкурса в связи с отсутствием претендентов (поставщиков, подрядчиков, исполнителей);

06 — отсутствие положительного заключения Главгосэкспертизы;

07 — нарушение подрядными организациями сроков исполнения и иных условий контрактов, не повлекшее судебные процедуры;

08 — нарушение подрядными организациями сроков исполнения и иных условий контрактов, повлекшее судебные процедуры;

09 — несвоевременность представления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

10 — оплата работ «по факту» на основании актов выполненных работ;

11 — нарушение субъектами Российской Федерации сроков исполнения и иных условий соглашений;

12 — невыполнение субъектами Российской Федерации обязательств по долевому софинансированию;

13 — перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, внебюджетного фонда;

14 — более медленные, чем планировалось, темпы реализации проектов, в том числе в рамках соглашений с международными финансовыми организациями;

15 — перенос сроков реализации международных проектов (программ);

16 — курсовая разница;

17 — проведение реорганизационных мероприятий;

18 — отсутствие решений Президента Российской Федерации и Правительства Российской Федерации об использовании бюджетных ассигнований;

19 — заявительный характер субсидирования организаций, производителей товаров, работ и услуг;

20 — представление организациями — получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

21 — заявительный характер выплаты пособий и компенсаций;

22 — уменьшение численности получателей выплат, пособий и компенсаций по сравнению с запланированной;

23 — отсутствие гарантийных случаев;

24 — длительность проведения конкурсных процедур;

25 — отсутствие проектно-сметной документации;

26 — наличие иных ограничений по финансированию строек и объектов, включенных в ФАИП;

27 — необходимость внесения изменений в ФЦП и/или ФАИП;

28 — поэтапная оплата работ в соответствии с условиями заключенных государственных контрактов;

29 — сезонность осуществления расходов;

30 — длительность процедур проведения эмиссии акций и передачи их в собственность Российской Федерации;

31 — осуществление взносов в уставные капиталы акционерных обществ в сроки, предусмотренные договорами (соглашениями);

32 — длительность конкурсного отбора субъектов Российской Федерации;

33 — отсутствие соглашений с субъектами Российской Федерации;

34 — специфика проектных процедур международных финансовых организаций, в соответствии с которыми расходование средств осуществляется в конце года;

99 — иные причины (указать какие).

Детальное описание причин отклонений от плановых показателей как в части доходов, так и в части расходов указывается в текстовой части Пояснительной записки (ф. 0503160).

По разделу 3 «Источники финансирования дефицита бюджета» отражаются:

поступления источников финансирования дефицита бюджета при наличии прогнозных (плановых) показателей в структуре указанного прогноза (плана);

выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных бюджетной росписью на текущий финансовый год, с учетом изменений в структуре соответствующих кодов.

Графа 8 раздела 3 «Источники финансирования дефицита бюджета» в отчетности в 2016 году не заполняется.

Сведения (ф. 0503169)Информация в Сведениях (ф. 0503169) в 2016 году главными администраторами средств бюджета отражается по форме с учетом изменений Инструкции № 191н [4]. с соблюдением следующих особенностей.

В графе 1 «Номер (код) счета бюджетного учета» раздела 1 Сведений (ф. 0503169) указываются номера счетов бюджетного учета (26 знаков) с учетом изменений структуры номера счета [5] с отражением кодов бюджетной классификации, соответствующих Указаниям № 65н, актуальных на 2016 год.

Обратите внимание на необходимость соблюдения соответствия кодов видов расходов и кодов аналитических счетов бюджетного учета (соответствующих кодам КОСГУ) согласно Приложению 5.1 к Указаниям № 65н.

В графах 2–4 показатели формируются с учетом переноса показателей, произведенного в межотчетный период [6].

Обратите внимание!Показатели граф 5–8 Сведений (ф. 0503169) формируются начиная с отчетности на 1 июля 2016 года.

Показатели граф 12–14 формируются по коду счета (9 знаков, разряды 18–26 номера счета).

Раздел 2 Сведений (ф. 0503169) заполняется в разрезе контрагентов по показателям свыше суммы, установленной финансовым органом соответствующего бюджета, с указанием в графе 1 номера счета бюджетного учета (26 знаков).

Для квартальной отчетности об исполнении федерального бюджета установлен граничный показатель — свыше 1 млн рублей.

При этом раздел 2 Сведений (ф. 0503169) в части доходов федерального бюджета, администрируемых Федеральной налоговой службой, формируется в разрезе контрагентов по показателям свыше 500 млн рублей с указанием в графе 1 номера счетов бюджетного учета (26 знаков).

При этом в графах 7 и 8 раздела 2 Сведений (ф. 0503169) отражаются соответственно код и наименование причины, повлиявшей на наличие просроченной дебиторской (кредиторской) задолженности:

01 — банкротство контрагента (поставщика, исполнителя работ, услуг);

02 — банкротство налогоплательщика;

03 — контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 — документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

05 — иные причины (указать какие).

Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» Пояснительной записки (ф. 0503160) раскрываются причины увеличения доли просроченной дебиторской, кредиторской задолженности в общем объеме дебиторской и кредиторской задолженности соответственно и причины образования существенных остатков (более 1 млрд. руб.) дебиторской и кредиторской задолженности, а также указываются меры, принятые (принимаемые) для ее урегулирования.

Межбюджетные трансфертыДля обеспечения формирования Федеральным казначейством достоверного Отчета об исполнении консолидированного бюджета Российской Федерации месячная и квартальная бюджетная отчетность представляется с учетом межбюджетных трансфертов, в том числе возвратов неиспользованных межбюджетных трансфертов прошлых лет, перечисленных из соответствующего бюджета в последний день отчетного периода, зачисленных на балансовый счет 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее — счет 40101) в текущем отчетном периоде и подлежащих зачислению в федеральный бюджет в следующем отчетном периоде, с отражением указанных средств в отчетности, представляемой за отчетный период, на основании данных по соответствующим счетам счета 1 210 04 000 «Расчеты по распределенным поступлениям к зачислению в бюджет».

В случае если межбюджетные трансферты, в том числе возвраты неиспользованных межбюджетных трансфертов прошлых лет, перечислены из соответствующего бюджета в предыдущем отчетном периоде и зачислены на лицевой счет администратора доходов (источников финансирования дефицита) федерального бюджета в следующем отчетном периоде, администраторы доходов (источников финансирования дефицита) федерального бюджета отражают указанные операции в отчетности, представляемой за отчетный период как средства в пути в графе 6 раздела 1 Отчета (ф. 0503127) на основании показателей счета 1 201 23 000 «Денежные средства учреждения в кредитной организации в пути».

Некоторые особенностиДля проведения мониторинга исполнения бюджета главным администраторам средств федерального бюджета в текстовой части раздела 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности» Пояснительной записки (ф. 0503160) к месячной и квартальной бюджетной отчетности необходимо раскрывать следующую информацию:

о факторах, повлиявших на объем и динамику заключения контрактов (договоров), предусмотренных к исполнению в 2016 году, в том числе по сети подведомственных учреждений, являющихся получателями средств федерального бюджета;

о причинах, повлиявших на динамику распределения и доведения до подведомственных распорядителей и (или) получателей средств федерального бюджета лимитов бюджетных обязательств на осуществление закупок товаров, работ и услуг, в том числе на осуществление бюджетных инвестиций, на предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства государственной собственности Российской Федерации, а также на предоставление субсидий бюджетам субъектов Российской Федерации на софинансирование объектов капитального строительства государственной собственности субъектов Российской Федерации (муниципальной собственности);

о причинах возврата главными администраторами доходов федерального бюджета в доход бюджетов субъектов Российской Федерации межбюджетных трансфертов, имеющих целевое назначение, не использованных в 2015 году, в отношении которых принято решение о наличии потребности в направлении их в 2016 году на те же цели, по истечении 30 календарных дней со дня поступления указанных средств в федеральный бюджет;

о причинах принятия получателями средств федерального бюджета бюджетных обязательств сверх доведенных лимитов бюджетных обязательств;

пояснения причин наличия отклонений от контрольных соотношений.

[1] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденная приказом Минфина России от 28 декабря 2010 г. № 191н, в редакции изменений, утвержденных приказом Минфина России от 31 декабря 2015 г. № 229н (далее — Инструкция № 191н).

[2] В части операций по кассовому зачислению и распределению ввозных пошлин по Таможенному союзу Справка (ф. 0503184) формируется и представляется Федеральным казначейством и Федеральной таможенной службой только в составе квартальной отчетности.

[3] После вступления в силу приказа Минфина России от 1 марта 2016 г. № 15н «Об утверждении дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бюджета и Инструкции о порядке их составления и представления» (направлен на регистрацию в Минюст) дополнительная отчетность представляется с учетом требований указанного приказа.

[4] В редакции приказа Минфина России от 31 декабря 2015 г. № 229н.

[5] В соответствии с изменениями, внесенными приказами Минфина России от 6 августа 2015 г. № 124н и от 30 ноября 2015 г. № 184н.

Представление главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета (далее - главные администраторы средств федерального бюджета) месячной и квартальной бюджетной отчетности и квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляется в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н 1 (далее - Инструкция № 191н), Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н 2 (далее - Инструкция № 33н), в сроки, установленные приказом Федерального казначейства от 05.10.2015 № 19н «О сроках представления главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета в Межрегиональное операционное управление Федерального казначейства сводной месячной, квартальной и годовой бюджетной отчетности, сводной квартальной и годовой бухгалтерской отчетности федеральных бюджетных и автономных учреждений в 2016 году» (далее - Приказ № 19н), с учетом следующих положений.

________________________

1 Зарегистрировано в Минюсте России 03.02.2011 № 19693. в ред. Приказов Минфина России от 29.12.2011 № 191н. от 26.10.2012 № 138н. от 19.12.2014 № 157и. от 26.08.2015 № 135н. от 31.12.2015 № 229н;

2 Зарегистрировано в Минюсте России 22.04.2011 № 20558.B ред. Приказа Минфина России от 26.10.2012 № 139н . от 29.12.2014 № 172м. от 20.03.2015 №43н . от 17.12.2015 № 199н .

1.1. Главные администраторы средств федерального бюджета, которые не имеют подведомственных получателей средств федерального бюджета, расположенных за пределами территории Российской Федерации (далее - загранучреждения), ежемесячно формируют и представляют в МОУ ФК месячную бюджетную отчетность в сроки, установленные Приказом № 19н . в составе следующих форм:

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - Отчет ф. 0503127);

Справка по консолидируемым расчетам (ф. 0503125) (далее - Справка ф. 0503125) в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184) (далее - Справка ф. 0503184) 3 ;

________________________

3 В части операций по кассовому зачислению и распределению ввозных пошлин по Таможенному союзу Справка ф. 0503184 формируется и представляется Федеральным казначейством и Федеральной таможенной службой только в составе квартальной отчетности.

Пояснительная записка (ф. 0503160) в составе:

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (далее - Сведения ф. 0503178), за исключением сведений об остатках по средствам во временном распоряжении;

текстовая часть Пояснительной записки (ф. 0503160).

1.2. Главные администраторы средств федерального бюджета, имеющие в своей структуре загранучреждения, ежемесячно формируют и представляют в МОУ ФК месячную отчетность в срок до 19 числа месяца, следующего за отчетным, в составе следующих форм:

Отчет ф. 0503127, включающий в том числе:

кассовые операции загранучреждений по расходам на выполнение функций указанных учреждений, произведенных сверх бюджетных ассигнований, установленных федеральным законом о федеральном бюджете на соответствующий финансовый год, в пределах неиспользованных остатков средств федерального бюджета и средств, полученных от приносящей доходы деятельности по состоянию на 1 января 2016 года, а также доходов, полученных загранучреждениями в текущем финансовом году от приносящей доход деятельности (по разрешенным им видам деятельности) (далее - операции по дополнительным источникам);

Справка ф. 0503125 в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

Сведения ф. 0503178 по остаткам средств на счетах, открытых в кредитных организациях казенным учреждениям, расположенным на территории Российской Федерации и за ее пределами;

текстовая часть Пояснительной записки (ф. 0503160).

В составе месячной отчетности дополнительно представляются:

Отчет ф. 0503127-Z - в части операций загранучреждений по дополнительным источникам;

Сведения ф. 0503178 - Z в части остатков средств по дополнительным источникам на счетах, открытых загранучреждениям в кредитных организациях.

1.3. Справка ф. 0503125 в части операций по межбюджетным расчетам представляется в МОУ ФК в срок до 12 числа месяца, следующего за отчетным. Представление в МОУ ФК Справки ф. 0503125 в составе месячной отчетности осуществляется без отражения показателей в графах 2, 10, 11, 12 по строкам «Итого», «в том числе по номеру (коду) счета», «из них: денежные расчеты, неденежные расчеты».

1.4. В составе месячной отчетности главными администраторами средств федерального бюджета дополнительно представляются Отчет ф. 0503127, Справка ф. 0503125, Сведения ф. 0503178 в части некассовых операций по связанным кредитам правительств иностранных государств, банков и фирм, предоставленным внутри страны.

1.5. Представление Отчета ф. 0503127 в составе месячной отчетности в МОУ ФК осуществляется без отражения показателей в графах 4, 9 раздела 1 и раздела 3 (в части поступлений источников финансирования дефицита федерального бюджета).

В графе 3 раздела 2 Отчета ф. 0503127 отражаются коды бюджетной классификации в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 № 65н (далее - Указания 65н), без указания кодов классификации операций сектора государственного управления.

1.6. Представление Сведений ф. 0503178 в МОУ ФК осуществляется с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях». При отражении показателя по счету 020123000 «Денежные средства учреждения в кредитной организации в пути» в графе 1 раздела 1 «Счета в кредитных организациях» отражается «00000000000000000000». Учреждения, счета которым открыты в кредитных организациях за рубежом указывают первые 20 знаков номера счета. В случае, если разрядность номера счета составляет менее 20-ти знаков, указывается номер счета и остальные значения, равные нулю.

2. В части квартальной отчетности.

Главные администраторы средств федерального бюджета ежеквартально представляют в МОУ ФК бюджетную отчетность в сроки, установленные Приказом № 19н (за исключением Справки ф. 0503125, представляемой в сроки, указанные в п. 1.3 настоящего письма), сформированную на основе квартальной отчетности подведомственных им получателей средств федерального бюджета.

В целях обеспечения достоверной информацией в бюджетной отчетности главных администраторов средств федерального бюджета о ходе исполнения бюджета, в том числе о принимаемых обязательствах, а также дебиторской и кредиторской задолженности, необходимой для проведения мониторинга, при установлении сроков предоставления отчетности подведомственными получателями бюджетных средств, бюджетными и автономными учреждениями, главным администраторам средств бюджета следует учитывать сроки предоставления контрагентами первичных учетных документов, являющихся основанием для отражения в учете операций по принятым денежным обязательствам и кредиторской задолженности, сложившиеся в рамках обычаев делового оборота.

Отчетность формируется в составе форм, указанных в пунктах 1.1. 1.2. 1.4. настоящего письма, а также следующих форм:

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о движении денежных средств (ф. 0503123) (далее - Отчет ф. 0503123), формируется и представляется в МОУ ФК начиная с отчетности на 01.07.2016.

В составе Пояснительной записке (ф. 0503160):

Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161);

Сведения об исполнении бюджета (ф. 0503164) (далее - Сведения ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее - Сведения ф. 0503169);

Сведения об использовании информационно-коммуникационных технологий ф. 0503177);

Сведения ф. 0503178, в том числе по средствам во временном распоряжении, представляются с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях» в порядке, указанном в п. 1.6. настоящего письма, с указанием значения «00000000000000000000» в номерах лицевых счетов, открытых в органах Федерального казначейства, с указанием в графе 1 раздела 2 «Счета в финансовом органе» Сведений ф. 0503178 по средствам во временном распоряжении значения «00000000000000000000»;

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296).

Таблица № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» в составе квартальной отчетности по состоянию на 1 апреля, 1 июля, 1 октября в 2016 году в МОУ ФК не представляется.

Дополнительно в составе квартальной бюджетной отчетности представляется информация об инвентаризации дебиторской задолженности по формам в соответствии с совместным письмом Минфина России и Федерального казначейства от 10.12.2015 № 02-07-07/73609 / № 07-04-05/02-8484. При этом обращаем внимание, что по строке 20 раздела 2 Расшифровки дебиторской задолженности по расчетам по выданным авансам (ф. 0503191) отражается задолженность со сроком погашения до конца текущего финансового года (до 31.12.2016).

________________________

4 После вступления в силу приказа Минфина России от 1 марта 2016 г. № 15н «Об утверждении дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бю.тжета и Инструкции о порядке их составления и представления» (направлен на регистрацию в Минюст), дополнительная отчетность представляется с учетом требований указанного приказа.

2.1. Информация в Сведениях ф. 0503164 главными администраторами средств федерального бюджета отражается с учетом следующих особенностей.

По разделу 1 «Доходы бюджета» - в графе 3 указываются прогнозные показатели поступления доходов на соответствующий период (квартал, полугодие, 9 месяцев, год), отраженные в Прогнозе кассовых поступлений по доходам федерального бюджета на текущий финансовый год (приложение 4 к приказу Министерства финансов Российской Федерации от 09.12.2013 № 117н «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году» ), составленном в соответствии с пунктами 4.3, 5.3 Порядка № 117н.

Графа 8 раздела 1 «Доходы бюджета» в отчетности в 2016 году не заполняется.

В графе 9 раздела 1 «Доходы бюджета» приводится факторный анализ отклонения фактического исполнения доходов федерального бюджета от прогноза поступлений доходов в федеральный бюджет, а также анализ исполнения доходов в части непрогнозируемых администратором доходных источников, кассовое исполнение по которым осуществлялось в 2016 году. В случае отсутствия отклонений фактического исполнения от прогнозного графа 7 раздела 1 «Доходы бюджета» не заполняется.

Структура показателей раздела 1 «Доходы бюджета» Сведений ф. 0503164 формируется в структуре показателей вышеуказанного прогноза.

При отсутствии прогноза поступлений по доходам в части непрогнозируемых администратором доходных источников показатели кассового исполнения по доходам в 2016 году отражаются в структуре Отчета ф. 0503127.По разделу 2 «Расходы бюджета» отражаются показатели, по которым по состоянию на 1 апреля, 1 июля, 1 октября исполнение составило соответственно менее 20%, 45%, 70% от утвержденных годовых назначений. Показатели в разделе отражаются в разрезе кодов главного распорядителя средств федерального бюджета, разделов, подразделов, программной (непрограммной) статьи целевой статьи расходов.

При этом в графах 8 и 9 раздела 2 Сведений ф. 0503164 отражаются соответственно код и наименование причины, повлиявшей на наличие указанных отклонений:

01 - отсутствие нормативных документов, определяющих порядок выделения и (или) использования средств бюджетов;

02 - отказ открытого акционерного общества от проведения эмиссии;

03 - осуществление взноса в соответствии с произведенной эмиссией акций;

04 - экономия, сложившаяся по результатам проведения конкурсных процедур;

05 - невозможность заключения государственного контракта по итогам конкурса в связи с отсутствием претендентов (поставщиков, подрядчиков, исполнителей);

06 - отсутствие положительного заключения Главгосэкспертизы;

07 - нарушение подрядными организациями сроков исполнения и иных условий контрактов, не повлекшее судебные процедуры;

08 - нарушение подрядными организациями сроков исполнения и иных условий контрактов, повлекшее судебные процедуры;

09 - несвоевременность представления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

10 - оплата работ «по факту» на основании актов выполненных работ;

11 - нарушение субъектами Российской Федерации сроков исполнения и иных условий соглашений;

12 - невыполнение субъектами Российской Федерации обязательств по долевому софинансированию;

13 - перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, внебюджетного фонда;

14 - более медленные, чем планировалось, темпы реализации проектов, в том числе в рамках соглашений с международными финансовыми организациями;

15 - перенос сроков реализации международных проектов (программ);

17 - проведение реорганизационных мероприятий;

18 - отсутствие решений Президента Российской Федерации и Правительства Российской Федерации об использовании бюджетных ассигнований;

19 - заявительный характер субсидирования организаций, производителей товаров, работ и услуг;

20 - предоставление организациями - получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

21 - заявительный характер выплаты пособий и компенсаций;

22 - уменьшение численности получателей выплат, пособий и компенсаций по сравнению с запланированной;

23 - отсутствие гарантийных случаев;

24 - длительность проведения конкурсных процедур;

25 - отсутствие проектно-сметной документации;

26 - наличие иных ограничений по финансированию строек и объектов, включенных в ФАИП;

27 - необходимость внесения изменений в ФЦП и/или ФАИП;

28 - поэтапная оплата работ в соответствии с условиями заключенных государственных контрактов;

29 - сезонность осуществления расходов;

30 - длительность процедур проведения эмиссии акций и передачи их в собственность Российской Федерации;

31 - осуществление взносов в уставные капиталы акционерных обществ в сроки, предусмотренные договорами (соглашениями);

32 - длительность конкурсного отбора субъектов Российской Федерации;

33 - отсутствие соглашений с субъектами Российской Федерации;

34 - специфика проектных процедур международных финансовых организаций, в соответствии с которыми расходование средств осуществляется в конце года;

Детальное описание причин отклонений от плановых показателей, как в части доходов, так и в части расходов указывается в текстовой части Пояснительной записки (ф. 0503160).

По разделу 3 «Источники финансирования дефицита бюджета» отражаются:

поступления источников финансирования дефицита бюджета при наличии прогнозных (плановых) показателей в структуре указанного прогноза (плана);

выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных бюджетной росписью на текущий финансовый год, с учетом изменений, в структуре соответствующих кодов.

Графа 8 раздела 3 «Источники финансирования дефицита бюджета» в отчетности в 2016 году не заполняется.

2.2. Информация в Сведениях ф. 0503169 в 2016 году главными администраторами средств федерального бюджета отражается по форме, с учетом изменений Инструкции № 191н 5. с учетом следующих особенностей.

________________________

5 в ред. Приказа Минфина России от31.12.2015 № 229н

В графе 1 «Номер (код) счета бюджетного учета» раздела 1 Сведений ф. 0503169 указываются номера счетов бюджетного учета (26 знаков) с учетом изменений структуры номера счета 6 с отражением кодов бюджетной классификации, соответствующих Указаниям 65н с учетом изменений.

________________________

6 в соответствии с изменениями, внесенными приказами Минфина России от 06.08.2015 № 124н и oт 30.11.2015 № 184н

Обращаем внимание на необходимость соблюдения соответствия кодов видов расходов и кодов аналитических счетов бюджетного учета согласно Приложению № 5 к Указаниям 65н.

В графах 2-4 показатели формируются с учетом переноса показателей, произведенного в межотчетный период. 7

Показатели граф 5-8 Сведений ф. 0503169 формируются, начиная с отчетности на 01.07.2016.

Показатели граф 12-14 формируются по коду счета (9 знаков, разряды 18 - 26 номера счета).

Раздел 2 Сведений ф. 0503169 заполняется в разрезе контрагентов по показателям свыше 1 млн. руб. с указанием в графе 1 номера счета бюджетного учета (26 знаков).

Раздел 2 Сведений ф. 0503169 в части доходов бюджета Федеральной налоговой службой формируется в разрезе контрагентов по показателям свыше 500 млн. руб. с указанием в графе 1 номера счетов бюджетного учета (26 знаков).

При этом в графах 7 и 8 раздела 2 Сведений ф. 0503169 отражаются соответственно код и наименование причины, повлиявшей на наличие просроченной дебиторской (кредиторской) задолженности:

01 - банкротство контрагента (поставщика, исполнителя работ, услуг);

02 - банкротство налогоплательщика;

03 - контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 - документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» Пояснительной записки (ф. 0503160) раскрываются причины увеличения доли просроченной дебиторской, кредиторской задолженности в общем объеме дебиторской и кредиторской задолженности соответственно и причины образования существенных остатков (более 1 млрд. руб.) дебиторской и кредиторской задолженности, а также указываются меры, принятые (принимаемые) для ее урегулирования.

2.3. В целях обеспечения формирования Федеральным казначейством достоверного Отчета об исполнении консолидированного бюджета Российской Федерации, месячная и квартальная бюджетная отчетность представляется с учетом межбюджетных трансфертов, в том числе возвратов неиспользованных межбюджетных трансфертов прошлых лет, перечисленных из соответствующего бюджета в последний день отчетного периода, зачисленных на балансовый счет 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее - счет 40101) в текущем отчетном периоде и подлежащих зачислению в федеральный бюджет в следующем отчетном периоде с отражением указанных средств в отчетности, представляемой за отчетный период на основании данных по соответствующим счетам счета 121004000 «Расчеты по распределенным поступлениям к зачислению в бюджет».

В случае, если межбюджетные трансферты, в том числе возвраты неиспользованных межбюджетных трансфертов прошлых лет, перечислены из соответствующего бюджета в предыдущем отчетном периоде и зачислены на лицевой счет администратора доходов (источников финансирования дефицита) федерального бюджета в следующем отчетном периоде, администраторы доходов (источников финансирования дефицита) федерального бюджета отражают указанные операции в отчетности, представляемой за отчетный период как средства в пути в графе 6 раздела 1 Отчета (ф. 0503127) на основании показателей счета 1 20123 000 «Денежные средства учреждения в кредитной организации в пути».

2.4. Отчет ф. 0503123 формируется в порядке, установленном пунктов 146 - 150 Инструкции № 191н (примеры формирования показателей прилагаются).

2.5. В графе 4 раздела 1 Отчета ф. 0503127 отражаются годовые объемы прогнозных назначений на основании показателей счета 1 504 00 000 «Сметные (плановые, прогнозные) назначения». Примеры формирования показателей Отчета ф. 0503127 прилагаются.

2.6. В целях проведения мониторинга исполнения федерального бюджета главным администраторам средств федерального бюджета в текстовой части раздела 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности» Пояснительной записки (ф. 0503160) к месячной и квартальной бюджетной отчетности необходимо раскрывать следующую информацию.

2.6.1. Информацию о факторах, повлиявших на объем и динамику заключения контрактов (договоров), предусмотренных к исполнению в 2016 году, в том числе по сети подведомственных учреждений, являющихся получателями средств федерального бюджета.

2.6.2. Информацию о причинах, повлиявших на динамику распределения и доведения до подведомственных распорядителей и (или) получателей средств федерального бюджета лимитов бюджетных обязательств на осуществление закупок товаров, работ и услуг, в том числе на осуществление бюджетных инвестиций, на предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства государственной собственности Российской Федерации, а также на предоставление субсидий бюджетам субъектов Российской Федерации на госфинансирование объектов капитального строительства государственной собственности субъектов Российской Федерации (муниципальной собственности).

2.6.3. Информацию о причинах возврата главными администраторами доходов федерального бюджета в доход бюджетов субъектов Российской Федерации межбюджетных трансфертов, имеющих целевое назначение, не использованных в 2015 году, в отношении которых принято решение о наличии потребности в направлении их в 2016 году на те же цели, по истечении 30 календарных дней со дня поступления указанных средств в федеральный бюджет.

2.6.4. Информацию о причинах принятия получателями средств федерального бюджета бюджетных обязательств сверх доведенных лимитов бюджетных обязательств.

3.5. Пояснения причин наличия отклонений от контрольных соотношений.

3. Дополнительно по срокам представления квартальной отчетности главными администраторами средств федерального бюджета формируется и представляется в МОУ ФК Отчет ф. 0503127, в части исполнения бюджета Союзного государства.

4. Одновременно с представляемой квартальной бюджетной отчетностью в МОУ ФК представляется сводная квартальная бухгалтерская отчетность бюджетных и автономных учреждений, в следующем составе:

Отчет об исполнении учреждением плана его финансово- хозяйственной деятельности (ф. 0503737) (далее - Отчет ф. 0503737);

Отчет о движении денежных средств учреждения (ф. 0503723) (далее - Отчет ф. 0503723), формируется и представляется в МОУ ФК начиная с отчетности на 01.07.2016;

Отчет об обязательствах учреждения (ф. 0503738);

Сведения об остатках денежных средств учреждения (ф. 0503779) (далее - Сведения ф. 0503779);

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее - Сведения ф. 0503769) (показатели граф 5-8 Сведений ф. 0503769 формируются, начиная с отчетности на 01.07.2016).

4.1. Отчет ф. 0503737 формируется в порядке, установленном Инструкцией № 33н.

Формирование показателей Отчета ф. 0503737 по строкам отчета осуществляется с указанием: кода аналитической группы подвида доходов бюджетов ( раздел 1 ) 8. кода вида расхода ( раздел 2 ) 9. кода аналитической группы вида источников финансирования дефицитов бюджетов ( раздел 3 ) 10 в соответствии с прилагаемым примером структуры показателей. При этом строки, по которым показатели отсутствуют в отчете не формируются. Показатели строки 950 по кодам аналитики в 2016 году не детализируются.

________________________

8 разряды с 18 по 20 кода классификации доходов бюджетов;

9 разряды с 18 по 20 кода классификации расходов бюджетов;

10 разряды с 18 по 20 кода классификации источников финансирования дефицита бюджета.

4.2. Отчет ф. 0503723 формируется в порядке, установленном Инструкцией № ЗЗн. При этом графы 5, 6 раздела 4 не заполняются. Представление Отчета ф. 0503723 в МОУ ФК осуществляется без включения показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345,352,361,362,363.

4.3. Представление Сведений ф. 0503779 в МОУ ФК осуществляется с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях». Показатель по счету 0 210 03 000 отражается в разделе 1 Сведений (ф. 0503779).

По счетам, отражаемым в разделе 2 «Счета в финансовом органе», а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется.

4.4. Сведения ф. 0503769 составляются и представляются раздельно по видам деятельности (кодам видов финансового обеспечения 2, 4, 5, 6, 7) и видам задолженности (дебиторская, кредиторская) с указанием в 1-17 разрядах номера счета бухгалтерского учета нулей.

Раздел 2 Сведений ф. 0503769 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5-8 в отчетности в 2016 году не заполняются.

4.5. В текстовой части Пояснительной записки к Балансу учреждения (ф.0503760) следует указать факторы, оказавшие влияние на размер остатков денежных средств на счетах учреждений, а также дебиторской и кредиторской задолженности по состоянию на отчетную дату.

Данные для формирования показателей Отчета о движении денежных средств (ф. 0503123), Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) получателем бюджетных средств, администратором дохода бюджета.

Содержание операции учреждения (получателя бюджетных средств, администратора дохода бюджета)

Данные для формирования показателей Отчета о движении денежных средств (ф. 0503123), Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) получателем бюджетных средств, администратором дохода бюджета.

Операции по управлению остатками.

Содержание операции учреждения

Зачисление на единый счет бюджета (на балансовый счет № 40201 (№ 40204)) остатков средств государственных (муниципальных) бюджетных, автономных учреждений, перечисленных с соответствующих балансовых счетов (с балансового счета № 40601 (№ 40701)

Перечисление (возврат) остатков средств бюджетных (автономных) учреждений с единого счета бюджета на соответствующие балансовые счета

Данные для формирования показателей Отчета о движении денежных средств (ф. 0503123), Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) получателем бюджетных средств, администратором дохода бюджета.

Операции с оплатой обязательства в иностранной валюте.

Содержание операции учреждения

Будьте в курсе!