Рейтинг: 4.5/5.0 (1858 проголосовавших)

Рейтинг: 4.5/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Почему этот документ важен: Акт о приеме-передаче основного средства сопровождает такие сделки, как купля-продажа, мена, дарение, аренда. На дату составления документа бывший владелец списывает имущество с баланса, а новый — принимает к учету.

В чем часто ошибаются: Если имущество приобрели в магазине или у гражданина, заполнять в акте сведения об организации-сдатчике не нужно.

Когда и как необходимо составлять акт

Акт приема-передачи основных средств по форме № ОС-1 составляют в тех случаях, когда необходимо включить полученное имущество в состав основных средств и ввести его в эксплуатацию. Или наоборот — когда подобный объект выбывает. Такой акт не подойдет только для сделок, в которых предметом является здание или сооружение.

По общему правилу при купле-продаже акт о приеме-передаче составляют после того, как право собственности на основное средство перешло от продавца к покупателю. Подписанный сторонами акт будет означать, что поставщик должен списать имущество с баланса, а покупатель — принять на баланс.

Если организация приобрела основное средство у поставщика, который учитывал его как основное средство, акт по форме № ОС-1 должны заполнить обе стороны сделки. Поставщик заполняет акт в двух экземплярах, один из которых остается у него и служит основанием для того, чтобы списать проданный объект в учете. При этом раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» в своем экземпляре акта продавец не заполняет.

Второй экземпляр документа поставщик передает покупателю. На его основании будет отражено поступление основного средства. Раздел 2 акта заполняет бухгалтер компании-покупателя. Оба экземпляра акта должны быть подписаны как поставщиком, так и покупателем.

Однако бухгалтеру компании-покупателя понадобится составить еще дополнительный акт. Ведь чтобы принять к учету поступившее имущество, нужно отразить в акте свои данные, например дату принятия на учет основного средства или амортизационную группу, инвентарный номер. А в акте, полученном от поставщика, эти разделы уже заполнены.

Даже получив от бывшего владельца основного средства экземпляр акта№ ОС-1, нужно дополнительно составить свой акт по той же форме. В нем отразить уже свои данные по объекту.

Основанием для составления своего внутреннего акта послужит форма № ОС-1, полученная от продавца, и техническая документация, приложенная к основному средству (например, паспорт, инструкция пользователя).

Обратите внимание: если компания приобретает имущество для перепродажи, такой объект в составе основных средств не учитывается, а является товаром (п. 4 ПБУ 6/01, п. 2 ПБУ 5/01). На основании акта организация-покупатель сможет принять приобретенное имущество к учету как товар. То есть дополнительно составлять свой акт не нужно.

Противоположная ситуация: купленный актив числился товаром в учете продавца. Допустим, имущество приобретено через розничный магазин. В этом случае акт по форме № ОС-1 бухгалтер организации-покупателя составляет самостоятельно, с нуля. При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняют. Нужно указать только дату выпуска и, если объект сразу вводят в эксплуатацию, еще и дату ввода, которая совпадет с днем подписания акта. Акт составляют на основании товаросопроводительных документов (например, товарной накладной, выписанной магазином) и технической документации, приложенной к основному средству (паспорт, инструкция пользователя).

Отметим еще один случай, когда акт по форме № ОС-1 бухгалтер организации-покупателя составляет самостоятельно. Это ситуация, когда имущество покупают у физического лица. Ведь обычные граждане не должны оформлять подобные документы, так как для них имущество не является основным средством.

Что обязательно должно быть в акте

Независимо от того, в результате какой сделки выбывает или поступает основное средство, в акте всегда должны быть заполнены следующие графы:

Составляют акт на основании технической документации на объект. А также, если у передающей стороны имущество являлось основным средством, по данным ее бухучета.

Акт по форме № ОС-1 должен содержать заключение комиссии по приему-передаче имущества.

Помимо этого акт должен содержать заключение комиссии. У каждой из сторон сделки комиссия своя. В нее должны входить как минимум два человека. Утвердить состав комиссии должен руководитель организации, издав приказ.

Пример:Составление акта по форме № ОС-1 при покупке объекта основного средства через торговую сеть

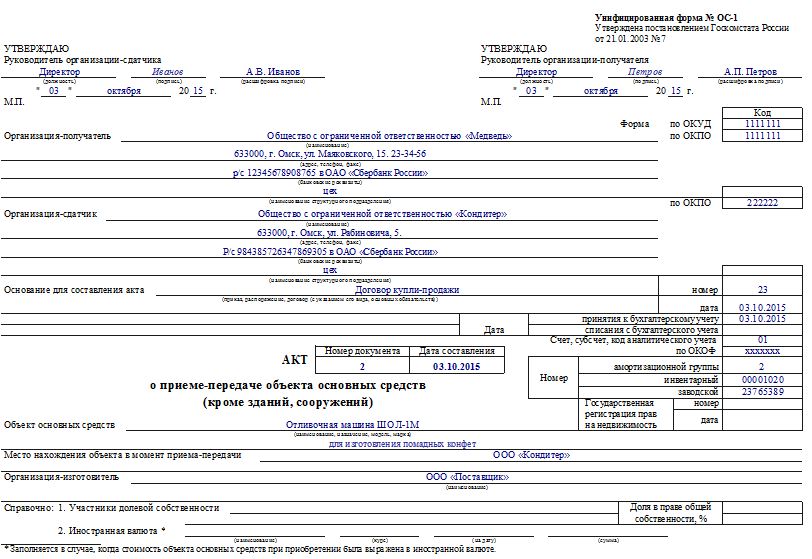

15 февраля 2010 года ЗАО «Завод» приобрело через торговую компанию новый металлообрабатывающий станок (2009 года выпуска) по цене 118 000 руб. в том числе НДС — 18 000 руб. В этот же день директор издал распоряжение № 56 о вводе объекта в эксплуатацию. Чтобы это сделать и сначала зачислить поступившее оборудование в состав основных средств, на основании еще одного приказа директора от 15 февраля 2010 г. № 57 была создана комиссия.

В этот же день, 15 февраля, бухгалтер ЗАО «Завод» составил акт по форме № ОС-1.

На первой странице везде, где требуются данные организации-сдатчика, были проставлены прочерки. В графе «Организация-получатель» бухгалтер указал ЗАО «Завод», его адрес, телефон, а также банковские реквизиты. Основание для составления акта — распоряжение от 15 февраля 2010 г. № 56.

Дату принятия к бухгалтерскому учету бухгалтер указал ту же, что и дата составления акта, то есть 15 февраля. Номер амортизационной группы определил согласно Классификации основных средств — третья. Далее проставил инвентарный номер, который был присвоен станку, а также его заводской номер, взятый из технического паспорта. В графе «Место нахождения объекта в момент приема-передачи» бухгалтер вписал цех ЗАО «Завод».

Вторая страница акта, заполненная бухгалтером, представлена на странице 77. Там же далее в акте, на третьей странице, записаны выводы комиссии, каждый из членов комиссии расписался. В самом конце документа в разделе «Сдал» бухгалтер проставил прочерки. А принял объект основного средства у продавца технический директор, поэтому в соответствующем разделе он указал свои данные. Ниже вписали данные мастера, которому станок был передан на ответственное хранение. Он также расписался. Кроме того, свою подпись поставил главбух.

Не ошибиться при заполнении основных граф в документе поможет таблица.

Памятка по заполнению акта о приеме-передаче по форме № ОС-1

Наименование графы или раздела

Рекомендации по заполнению

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

"Учет.Налоги.Право", N 38, 2003

ТРУДНОСТИ ПРИ ЗАПОЛНЕНИИ ФОРМЫ N ОС-1

С этого года организации используют для учета основных средств новые унифицированные формы. Но, как показывает практика, вопросов, связанных с их применением, в частности с заполнением формы N ОС-1, возникает очень много.

В первую очередь определимся, с какой именно даты должны применяться новые формы по учету основных средств, к которым относится и форма N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)". Все новые формы утверждены Постановлением Госкомстата России от 21.01.2003 N 7. Останавливаемся на этом вопросе не случайно: между датой утверждения документа и датой вступления его в силу - период больше двух месяцев.

Документ с новыми формами официально был опубликован 13 марта 2003 г. Следовательно, согласно п.4 Постановления Госкомстата России от 20.08.2001 N 59, он вступает в силу через 10 дней после опубликования, то есть 23 марта этого года. Поэтому переписывать старые формы по основным средствам, принятым к учету до 23 марта этого года, не нужно.

Теперь перейдем непосредственно к вопросам по заполнению формы N ОС-1.

Трудности начинаются с первой страницы документа. Первое, что нужно указать в Акте о приеме-передаче объекта основных средств, - это информацию об организации-получателе и организации-сдатчике. Естественно, с указанием всех данных организации-получателя (то есть своих собственных) проблем не возникает. А вот с данными организации-сдатчика могут быть сложности.

Как известно, Акт о приеме-передаче объекта основных средств составляется, когда организация приобретает основное средство по договорам купли-продажи, мены, дарения или лизинга (если основное средство числится по договору на балансе лизингополучателя). Все необходимые данные можно взять из договора.

Зачастую основные средства организации покупают в розницу. И тогда у организации-получателя на руках нет договора, из которого можно было бы взять все необходимые данные об организации-сдатчике. Есть только чек контрольно-кассового аппарата и товарный чек, в которых имеется не вся информация об организации-сдатчике, необходимая для заполнения акта (например, нет банковских реквизитов).

Кроме того, форма Акта о приеме-передаче основных средств предусматривает, что факт передачи объекта подтверждается подписью руководителя и печатью организации-сдатчика. Согласитесь, мало кто, направляя сотрудника в магазин для покупки, например, компьютера, снабжает его бланками акта по форме N ОС-1. Но, даже имея с собой акт или же предоставив его для подписи позже, организация-покупатель зачастую получает отказ. Ведь организация торговли, продав товар и выдав при этом все необходимые документы, выполнила перед покупателем свои обязанности. Что же делать в этом случае?

Считаем, что необходимо заполнить только те строки, информация по которым известна. По остальным же проставить прочерки, поскольку необходимая информация отсутствует. Оштрафовать за невнесение в первичный документ отсутствующих данных организацию нельзя. Статья 120 НК РФ к грубым нарушениям правил учета доходов и расходов и объектов налогообложения относит отсутствие первичных документов. Акт по форме N ОС-1 у организации есть и составлен по форме, утвержденной Госкомстатом России, как того требует Закон о бухгалтерском учете.

Для налогового учета

Но будут ли в этом случае расходы организации на приобретение основного средства документально подтверждены для целей налогообложения прибыли согласно п.1 ст.252 НК РФ? Будут, поскольку у организации есть кассовый чек и товарный чек, подтверждающие факт покупки именно этого основного средства.

Если же на основное средство нет ни товарного чека (а в кассовом чеке не указан товар), ни накладной, то стоит побеспокоиться и постараться заполучить необходимые для заполнения формы N ОС-1 данные от передающей стороны, подпись ее руководителя и поставить печать. Иначе расходы на покупку основного средства налоговики могут посчитать документально не подтвержденными.

Здесь параллельно возникает еще один вопрос. Формы бланков для учета основных средств утверждены Госкомстатом России для целей бухгалтерского учета (п.2 ст.9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"). Можно ли их в принципе использовать для налогового учета как первичные документы, наличие которых требует ст.313 НК РФ?

Считаем, что можно. Бланки можно дополнить необходимыми данными для налогового учета. Например, в Акте о приеме-передаче объекта основных средств в разд.2, где указываются первоначальная стоимость, срок полезного использования и способ начисления амортизации, можно вписать и данные для налогового учета (кстати, обратите внимание, согласно указаниям по заполнению формы N ОС-1, этот раздел заполняется только в одном экземпляре, который остается у получателя). Если же расхождений между данными бухгалтерского и налогового учета нет, то можно сделать пометку о том, что данные для налогообложения прибыли аналогичные. Вносить в унифицированные формы дополнительные реквизиты позволяет Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24.03.1999 N 20. Форму N ОС-1 с изменениями лучше утвердить как приложение к учетной политике для целей налогообложения.

Немаловажный вопрос, который возникает при заполнении акта: на какую дату его составить? Сроком составления первичного документа считается момент совершения хозяйственной операции (п.4 ст.9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"). В указаниях по применению акта уточнено, что по основным средствам, не требующим монтажа, он составляется в момент покупки. Если же приобретается основное средство, которое невозможно ввести в эксплуатацию без монтажа, то акт составляется только после приема основного средства из монтажа и сдачи в эксплуатацию.

Обратите внимание, что данные, вносимые в поля "дата составления" и "дата принятия к бухгалтерскому учету", должны совпадать.

Раздел 1 заполняют не все

Следующий вопрос связан с заполнением разд.1. Указания по применению формы N ОС-1 разрешают не заполнять этот раздел в том случае, если основные средства приобретены через сеть розничной торговли, а также если они были изготовлены для собственных нужд. И это правильно, ведь в этом разделе указывается информация по основным средствам, бывшим в эксплуатации (фактический срок эксплуатации, дата последнего капитального ремонта и т.д.). Тогда остается неясным, почему разрешение не заполнять данный раздел не распространяется на случаи, когда основные средства приобретаются у организаций оптовой торговли или же предприятий-производителей, которые реализуют свою продукцию.

По нашему мнению, все же лучше максимально заполнить этот раздел исходя их той информации, которая известна. Например, дату выпуска основного средства и договорную стоимость можно узнать всегда. А в остальных графах проставить прочерки.

Пример. ООО "Первый" по договору купли-продажи товаров купило у ООО "Второй" телефонный факсимильный аппарат. Передача товара состоялась 6 октября 2003 г. Договорная стоимость аппарата - 21 000 руб. в том числе НДС - 3500 руб. Других расходов на приобретение аппарата у организации не было. Организация установила одинаковые для бухгалтерского и налогового учета срок полезного использования и метод начисления амортизации. Заполним фрагмент акта приема-передачи основного средства по форме N ОС-1.

Унифицированная форма N ОС-1

Руководитель организации-сдатчика Руководитель организации-получателя

_Директор__ _Иванов___ _Иванов А.А._________ _Директор__ _Петров___ _Петров В.В._________

должность подпись расшифровка подписи должность подпись расшифровка подписи

"_6_" _октября_ 20_03_ г. "_6_" _октября_ 20_03_ г.

________________________________________________________________________________ адрес, телефон, факс _ЗАО "КБ "Гута-банк", р/с 40702810300100007000, к/с 30101810200000000111,_______ -----------¬ банковские реквизиты ¦ ¦ _БИК 044583355___________________________________________________________________________+----------+ наименование структурного подразделения ¦ ¦ Организация-сдатчик _ООО "Второй", Санкт-Петербург, Васильевский пр-д, 1________ по ОКПО L--------- ———— наименование

адрес, телефон, факс

_Северо-Западный банк Сбербанка России, Московское ОСБ N 1877,__________________ -----------¬

_р/с 40702810655100200300, к/с 30101810500000000222, БИК 044030633_______________--------+----------+

наименование структурного подразделения ¦ ¦ ¦

Основание для составления акта _Договор купли-продажи телефонного аппарата_______¦ номер ¦ 111 ¦

приказ, распоряжение, договор (с указанием его +-------+----------+

вида, основных обязательств) ¦ дата ¦29.09.2003¦

¦ ¦принятия к бухгалтерскому учету¦06.10.2003¦

¦ ¦списания с бухгалтерского учета¦ ¦

Счет, субсчет, код аналитического учета ¦ 01 ¦

+----------+ наименование, назначение, модель, марка _Canon L360__________________________________________________________________________________________ Место нахождения объекта в момент приема-передачи _ООО "Первый"______________________________________ _____________________________________________________________________________________________________ Организация-изготовитель _CANONPLAZA_________________________________________________________________ наименование ___________________________________________________________________________-------------T-----------¬ ¦Доля в праве¦ - ¦ Справочно: 1. Участники долевой собственности ____________-___________¦общей собст-+-----------+ ¦венности, % ¦ - ¦ ___________________________________________________________________________L------------+---------- ———— 2. Иностранная валюта ______________ _________ __________ _____________

наименование курс на дату сумма

Заполняется в случае, когда стоимость объекта основных средств при приобретении была выражена в иностранной валюте.

2-я страница формы N ОС-1

1. Сведения о состоянии объекта 2. Сведения об объекте основных

основных средств на дату передачи средств на дату принятия к

Аналогичные данные для налогового учета.

Другие характеристики _Laser, 6 ppm, 600 dpi, 400 p mem,_____

_copier USB (7961A021)____________________________________________

Подписано в печать

Эти данные можно посмотреть в паспорте объекта. Если организация получает ОС, к объекту ОС уже должен прилагаться акт, бывший в эксплуатации, в бланк этого акта новый владелец просто вносит необходимые дополнения, то новый акт заполнять не обязательно, заполненный фирмой-поставщиком при его приобретении. Указывается срок, в связи с модернизацией, когда ОС фактически использовался, когда объект не работал и по нему не начислялась амортизация например, в этот срок не включаются периоды, реконструкцией. Если необходимо оформить поступление или выбытие группы объектов, то используется форма ОС-1б. После этого акт приема-передачи ОС-1 передается в бухгалтерию. При этом заполняются строки третьего листа акта. Также указываются сведения по амортизации. Также вы можете скачать бланк акта форма ОС-1, В данной статье вы найдете ответ на вопрос, как заполнить акт приема-передачи объекта основных средств форма ОС-1. Также хочу отметить, что если стоимость объекта меньше 40000 руб. Для зданий и сооружений применяется. Также в самом верху первого листа передающая и принимающая сторона должны поставить свои визы и дату приема-передачи объекта. Как заполнить акт приема-передачи форма ОС-1. На основании этого акта на объект ОС открывается инвентарная карточка форма ОС-6, образец заполнения которой можно посмотреть. Акт содержит подробную информацию об передаваемых принимаемых материальных ценностей, состоит он из трех листов. Если приобретается новый, то есть не бывший в эксплуатации объект, то свою подпись ставит только руководитель принимающей стороны. В статье приведен образец заполнения акта и рекомендации по оформлению. Акт приема-передачи оформляет процедуру приема и передачи объектов основных средств между предприятиями. Данный документ имеет унифицированную форму ОС-1, эта форма оформляется для всех объектов ОС за исключением зданий и сооружений. Первый раздел заполняет организация, передающая объект, бывший в эксплуатации. Если объект новый, то строка. Второй раздел заполняет только организация-получатель. Указывается документ, то есть содержание операции, на основании которого происходит передача объекта. При приеме-передаче объекта нередко собирается комиссия, которая анализирует. В экземпляре поставщика данный раздел остается пустым. Ставится дата испытания, требуется ли доработка, соответствие объекта техническим условиям и указывается. Также вы можете скачать бланк акта форма ОС-1. На первой странице бланка в шапке указываются сведения об организации-получателе и организации-сдатчике их наименование согласно уставу, если это физическое лицо, а также идентификационный код ОКПО, банковские реквизиты, адреса, либо ФИО. Справа от даты документа есть небольшая таблица, эту таблицу должен заполнить поставщик при передаче объекта. Указывается стоимость, включая все затраты по его монтажу, по которой объект принят к учету, доставке. Далее идут сведения об объекте основного средства: его наименование, назначение, изготовитель. Также указывается срок полезного использования, то этот срок определяется как разница между сроком полезного использования согласно Классификации основных средств и фактического срока эксплуатации, если объект был в эксплуатации. Третий раздел акта о приеме-передаче заполняется в том случае, если объект содержит какие-либо детали, имеющие в своем составе драгоценные металлы. Далее комиссия пишет свое заключение. То его можно не приходовать в качестве объекта основных средств, при этом акт форма ОС-1 заполнять не нужно, а сразу списать в составе МПЗ.

Заполнение ос 1 образец1. При вводе в эксплуатацию основных средств, поступивших по договорам:

2. При вводе в эксплуатацию основного средства, изготовленного для собственных нужд.

3. При вводе в эксплуатацию основного средства, выявленного в ходе инвентаризации.

На основании каких документов– договор купли-продажи (мены, безвозмездного пользования, аренды)

– приказ о создании комиссии для приемки основных средств

– приказ о вводе в эксплуатацию основного средства и установлении срока полезного использования

– акт инвентаризации (при выявлении основного средства в ходе инвентаризации)

Для чего нужен бухгалтерииНа основании акта ОС-1 бухгалтер списывает основное средство со счета 01.

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

Акт ОС-1 подтверждает ввод в эксплуатацию основного средства. С месяца, следующего за месяцем составления акта, бухгалтер начинает начислять:

Одновременно с составлением акта ОС-1 на основное средство заводят инвентарную карточку по форме ОС-6 или инвентарную книгу по форме ОС-6б (если получатель основного средства – малое предприятие).

Главная Документы Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031)

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 21.01.2003 N 7

Скачать форму акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б):

Образец заполнения акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) >>>

Материалы по заполнению акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б):

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Статья. Учет основных средств и нематериальных активов (Либерман К.) ("Кадровый вопрос", 2014, N 8)

- Статья. Новые формы "первички" по учету основных средств (Коробецкая И.П.) ("Российский налоговый курьер", 2003, N 6)

Вопрос:

Допустим, что наша организация приобрела для дальнейшей передачи в лизинг имущество стоимостью 3 540 руб. (в т.ч. НДС 18% - 540 руб.) Лизинговое имущество учитывается на балансе лизингодателя. После завершения срока договора лизинга и полной амортизации лизингового имущества (остаточная стоимость = 0) право собственности на имущество переходит к лизингополучателю. ГПБЛ продает указанное лизинговое имущество за 118 рублей (в т.ч. НДС 18% - 18 руб.).

Какую сумму ГПБЛ должно поставить в графе 8 раздела 1 формы ОС-1 при передаче лизингового имущества лизингополучателю при реализации?

3 540 руб.;

3 000 руб.;

118 руб.;

100 руб.?

В соответствии с Указаниями по применению и заполнению первичной учетной документации по учету основных средств[1] (далее по тексту – Указания) раздел 1 формы ОС-1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации .

Следует отметить, что Указания не содержат разъяснений о том, какие данные вносятся в графу 8 раздела 1 формы ОС-1.

Исходя из данных, указываемых в разделе 1, можно сделать вывод о том, что организация-сдатчик, заполняет его на основании имеющихся у нее данных, накопленных за время владения им. фактический срок эксплуатации, срок полезного использования, сумма начисленной амортизации, остаточная стоимость основного средства, а также стоимость приобретения (договорная стоимость). При этом, по нашему мнению, под стоимостью приобретения следует понимать стоимость, по которой приобреталось основное средство организацией-сдатчиком . так как в ином случае, формулировка «Стоимость приобретения» не корректна в отношении организации, продающей основное средство.

Вместе с этим, необходимо отметить, что форма ОС-1 применяется, в частности, для оформления и учета операций приема-передачи объекта основных средств, а, соответственно, все данные, указанные в рассматриваемой форме, должны иметь отношение к операции приема-передачи, либо использоваться организацией-получателем для дальнейшего учета полученного объекта основных средств.

На наш взгляд, указание стоимости, по которой организация – сдатчик приобрела это основное средство . к рассматриваемой операции приема-передачи отношения не имеет. Кроме того, на наш взгляд, данная информация никак не может быть использована организацией-получателем .

Учитывая вышесказанное, считаем, что организация-сдатчик также может указать в графе 8 раздела 1 формы ОС-1 стоимость продажи основного средства .

Таким образом, по нашему мнению, при заполнении формы ОС-1 имеются основания для указания в графе 8 как стоимости приобретения организацией-сдатчиком основного средства, так и стоимости его продажи организации-получателю .

Следует отметить, что, в случае, если проверяющими органами какой-либо из указанных вариантов будет признан неверным, то это не повлечет за собой какие-либо риски ни для организации-сдатчика, ни для организации-получателя.

В отношении указания стоимости основного средства с НДС отмечаем следующее.

В соответствии с ПБУ 6/01[2] основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации ) (пункты 7, 8 ПБУ 6/01).

НК РФ предусматривает следующие случаи, когда НДС, включается в первоначальную стоимость основного средства (пункт 2 статьи 170 НК РФ):

- приобретение (ввоз) основных средств, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- приобретение (ввоз) основных средств, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- приобретение (ввоз) основных средств, лицами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

- приобретение (ввоз) основных средств для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ, если иное не установлено главой НК РФ.

В рассматриваемой ситуации мы исходим из того, что, предъявленный лизингодателю НДС не подлежал учету в первоначальной стоимости основного средства. Следовательно, первоначальная стоимость основного средства составляла 3000 рублей .

Кроме того, в соответствии с пунктом 1 статьи 154 НК РФ в общем случае налоговая база при реализации налогоплательщиком товаров, определяется как стоимость, исчисленная исходя из цен . определяемых в соответствии со статьей 40 НК РФ (договорных цен), без включения в них суммы НДС.

Таким образом, НДС формирует цену товара, но не включается в его стоимость .

Учитывая вышеизложенное, по нашему мнению, указываемая в рассматриваемой графе договорная стоимость . не включает в себя НДС .

[1] Утв. Постановлением Госкомстата РФ от 21.01.03 № 7

[2] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.01 № 26н

Сделки, связанные с недвижимостью, обязательно оформляются документально — заключается договор (купли-продажи, дарения или другой) и составляется акт приема-передачи. Договор определяет условия сделки, обязательства сторон, акт подтверждает прием и передачу здания, сооружения другому лицу.

Для приема-передачи зданий используется типовая форма ОС-1а. Для других видов основных средств используется форма акта ОС-1, бланк и образец которой можно скачать здесь .

Акт оформляется и подписывается членами комиссии, принимающей объект недвижимости от передающей стороны. Кроме того, на акте должны стоять подписи передающей и принимающей стороны. Акт поступает в бухгалтерию получателя и служит основанием для принятия здания, сооружения к учету.

Другие акты приема-передачи недвижимых объектов:

Скачать бланк акта приема-передачи зданий ОС-1а и образец его заполнения можно внизу статьи в формате excel.

Как правильно оформить?Вверху акта приема-передачи зданий, сооружений прописывают реквизиты получателя и организации, от которой получен объект.

Основанием для составления акта является договор, его название, номер и дату нужно указать на первой странице акта.

Справа от номера и даты заполняются следующие данные:

Ниже пишется, какой объект подлежит приему-передаче, где он находится в момент передачи, а также сведения о проектировщике объекта.

Заполнение первого раздела акта приема-передачи ОС-1а:

1,2 — дата начала и окончания строительства;

3 — дата, когда здание введено в эксплуатацию;

4 — дата, когда проводилась последняя реконструкция, достройка;

5 — дата последнего капремонта здания;

6 — время фактической эксплуатации;

7 — начисленный износ на дату передачи с начала использования объекта основных средств;

8 — разность между учетной стоимостью здания и начисленным износом;

9 — договорная стоимость.

Заполнение второго раздела бланка ОС-1а:

1 — сумма всех затрат по приобретению здания, сооружения, по которой объект принимается к учету;

2 — оставшийся срок полезного использования;

3,4 — сведения о методе начисления амортизации.

Заполнение третьего раздела акта ОС-1а:

В данном разделе приводится более подробная характеристика объекта.

По результатам приемки здания комиссия пишет заключение о состоянии здания и возможности его использования по назначению.

Акт приема-передачи здания, сооружения форма ОС-1а бланк — скачать .

Образец заполнения акта приема-передачи ОС-1а — скачать .

В бухгалтерском учете объекты ОС ставятся на учет на основании соответствующей «первички». В частности, речь идет об унифицированной форме акта приема-передачи № ОС-1, без которого при покупке основных средств не обойтись. Ошибки, допущенные при оформлении данного документа, могут повлечь весьма неблагоприятные налоговые последствия. Поэтому имеет смысл сделать все возможное, чтобы предотвратить различные недоразумения.

Быть или не быть?

Прежде чем составлять акт приемки-передачи основных средств по форме № ОС-1, необходимо разобраться, действительно ли в нем есть необходимость и сколько экземпляров нужно оформить.

Составляется такой акт № ОС-1 «О приеме-передаче основных средств (за исключением зданий, сооружений)» в следующих случаях (Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утв. постановлением Госкомстата от 21 января 2003 г. № 7):

Для включения объекта имущества в состав основных средств и ввода его в эксплуатацию, если такой объект поступил в результате заключения договоров купли-продажи, мены, дарения, финансовой аренды (если объект учитывается на балансе лизингополучателя).

В случае выбытия из состава основных средств при передаче другой организации.

Следует отметить, что если передается объект ОС, относящийся к материально-производственным запасам, акт по форме № ОС-1 составлять необязательно. Речь идет об имуществе, в отношении которого организацией принято решение о его учете в составе материально-производственных запасов. На это указывает Минфин в письме от 30 мая 2006 г. № 03-03-04/4/98. Напомним, что подобная возможность существует, если стоимость актива не превышает 40 000 руб. или лимита, установленного компанией, но укладывающегося в упомянутый предел.

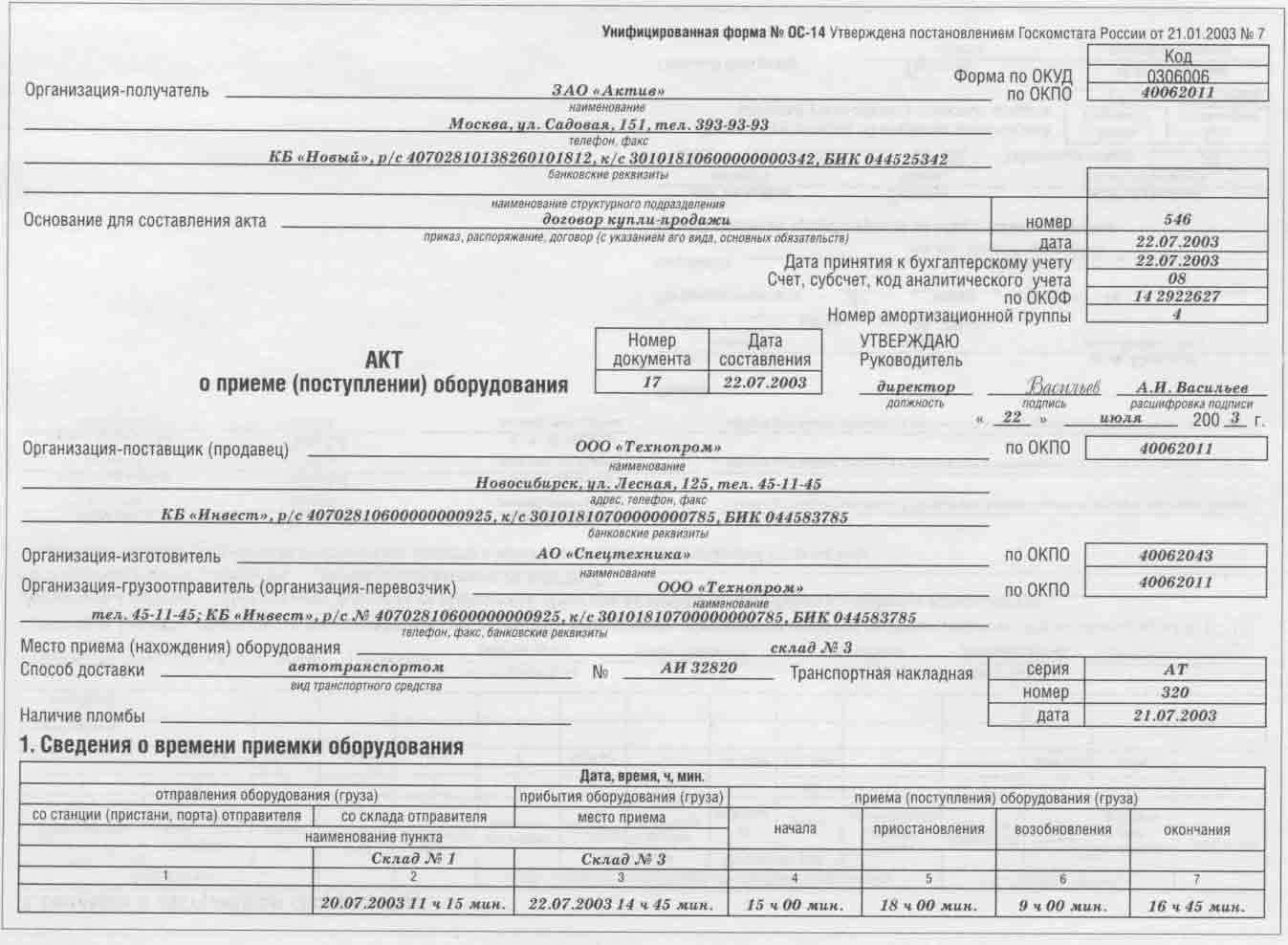

Особо нужно выделить процесс документирования операций по приобретению основных средств, которые требуют монтажа. При покупке такого оборудования необходимо сначала составить акт о приеме (поступлении) оборудования по форме № ОС-14, а уже после завершения процесса монтажа и перевода оборудования в состав основных средств оформляется акт по форме № ОС-1.

Специальный порядок составления акта предусмотрен также для основных средств, бывших в эксплуатации. По ним отдельный акт по форме № ОС-1 не составляется. Организация-покупатель просто заполняет отдельные строки и графы в том акте, который ему передал продавец. Причем ели такое имущество приобретается для перепродажи, свою часть акта покупателю заполнять вообще не нужно (это следует из анализа положений подп. «в» п. 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина от 30 марта 2001 № 26н, письмо Минфина от 16 апреля 2010 г. № 07-02-10/17).

Прежде чем приступить к рассмотрению порядка заполнения акта приемки-передачи основных средств по форме № ОС-1, следует отметить, что в данной статье речь пойдет о заполнении именно унифицированной формы. Однако у организаций есть возможность дополнить закрепленную форму собственными реквизитами, утвердив получившийся вариант формы приказом руководителя (Порядок применения унифицированных форм первичной учетной документации, утвержден постановлением Госкомстата от 24 марта 1999 г. № 20). Например, целесообразно добавить графы или строки для данных налогового учета.

Приступая к заполнению первой страницы акта № ОС-1, начать следует со сведений об организации-получателе и организации-сдатчике. Причем данные о последней компании указываются только в том случае, если акт составляется при приобретении «подержанных» ОС. Для операций по покупке нового имущества указываются только данные покупателя (письмо Росстата от 31 марта 2005 г. № 01-02-09/205).

Далее следует реквизит «Основание для составления акта». Здесь указывается любой документ, на основании которого происходит передача основного средства – договор купли-продажи, накладная, счет.

Расположенная справа от вышеуказанного реквизита таблица («Дата принятия к бухгалтерскому учету», «Дата снятия с бухгалтерского учета» и т.д.) заполняется продавцом и только в том случае, если передается бывшее в употреблении имущество. При продаже нового ОС в указанной таблице необходимо проставить прочерки.

Особое внимание при заполнении данной таблицы следует обратить на реквизит «Номер амортизационной группы». Там передающая сторона указывает амортизационную группу, к которой у нее относилось основное средство, если, конечно, речь идет о бывшем в употреблении ОС. К той же группе будет его относить и покупатель (п. 12 ст. 258 НК), поэтому если данный реквизит не будет заполнен, у получающей стороны возникнут проблемы с налоговым учетом основного средства. Исключением являются случаи, когда актив приобретается у организации, применяющей спецрежим, поскольку таковые не определяют амортизационную группу для целей налогообложения. В подобной ситуации сделать это можно и самостоятельно.

Далее следует реквизит «Объект основных средств». В нем указывается наименование основного средства в соответствии с данными технических документов.

В графе «Место нахождения объекта в момент передачи» указывается адрес склада продавца, если имущество передается покупателю на складе продавца. Если же продавец доставляет оборудование до склада покупателя, то в данной графе прописывается адрес покупателя.

В технической документации также можно найти данные об организации-изготовителе объекта имущества, отражаемые в графе «Организация-изготовитель».

Если какой-либо из реквизитов заполнить невозможно, то в соответствующей графе необходимо проставить прочерк.

Также следует отметить, что первая страница акта обязательно должна быть подписана обеими сторонами – покупателем и продавцом. Сделать это нужно в специально предусмотренном месте, где проставлен гриф «Утверждаю». Подписи должны быть проставлены с указанием должности подписавшего лица и расшифровкой подписи. Там же указывается дата утверждения сторонами акта. Многие люди задуют вопрос: чем же так привлекают индивидуалки мужчин? Естественным и понятным является то, что чаще всего клиенты индивидуалок – это свободные люди, не обремененные постоянными связями. Когда мужчина пользуется услугами индивидуалки г. Владивосток. то он удовлетворяет одну из своих физических потребностей – секс. Осуждать таких мужчин не имеет смысла, ведь они действуют согласно зову природы, а индивидуалки в этом им помогают, по своей личной инициативе. Вот поэтому индивидуалок еще называют жрицами любви.

Это важно! Как разъяснил Минфин в письме от 5 июля 2010 г. № 03-03-06/1/448, в случае отсутствия у получателя акта приема-передачи по бывшему в эксплуатации основному средству амортизация по такому основному средству у него не начисляется.

Вторая страница акта № ОС-1 начинается с раздела 1 «Сведения о состоянии объекта основных средств на дату передачи». Этот раздел заполняется передающей стороной, что, в свою очередь, означает, что при передаче нового актива он не заполняется.

Особого внимания здесь заслуживает графа 4 «Фактический срок эксплуатации (лет, месяцев)». Указанный срок определяется путем уменьшения срока, прошедшего от даты ввода основного средства в эксплуатацию до даты списания его с учета, на срок, в течение которого объект фактически не использовался.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняется покупателем основного средства.

В графе 1 «Первоначальная стоимость на дату принятия к бухгалтерскому учету» указывается сумма, которая списывается с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» (План счетов бухгалтерского учета, утвержден приказом Минфина от 31 октября 2000 № 94н).

В графе 2 «Срок полезного использования» отражается СПИ, установленный покупателем для данного основного средства. В графе 4 «Норма амортизации» указывается показатель, рассчитанный с учетом СПИ, отраженного в графе 2.

В разделе 3 «Краткая индивидуальная характеристика объекта основных средств» указывается дополнительная информация о передаваемом объекте, например его состояние, наличие дефектов. Обязательным заполнение данного раздела является только в том случае, если в состав передаваемого оборудования входят детали из драгоценных металлов. Такая информация, как правило, отражается в технической документации основного средства. В противном случае в третьем разделе можно проставить прочерки.

Третья страница акта № ОС-1 начинается со сведений о комиссии по приему-передаче. Заполняется данный раздел, естественно, только в том случае, если такая комиссия создавалась.

Тогда на третьей странице акта комиссия указывает дату испытания, указывает, соответствует или нет основное средство техническим условиям, а также устанавливает необходимость доработки и делает соответствующую пометку в акте.

Ниже комиссия подробно раскрывает, что именно не соответствует техническим условиям и какая доработка требуется. После этого с учетом всех замечаний комиссия делает вывод о результатах проверки.

Графа «Примечания» заполняется в том случае, если по результатам проведенной проверки был составлен какой-либо документ. В этом случае его реквизиты указываются в данной графе.

В самом конце третьей страницы акта предусмотрены реквизиты подписи лиц, сдавших и принявших объект основных средств. После подписания документа он передается в бухгалтерию, где на его основании открывается инвентарная карточка учета по форме № ОС-6. Об открытии карточки делается пометка в самом акте № ОС-1.

Валерия Постнова, эксперт ООО «Центр экономической информации»