Рейтинг: 4.1/5.0 (1879 проголосовавших)

Рейтинг: 4.1/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Авансовый отчет по командировке (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Авансовый отчет по командировкеПостановление Правительства РФ от 13.10.2008 N 749

(ред. от 29.07.2015)

"Об особенностях направления работников в служебные командировки"

(вместе с "Положением об особенностях направления работников в служебные командировки") авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) Утверждаю

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Авансовый отчет по командировкеПутеводитель по кадровым вопросам. Служебные командировки Нужно ли составлять служебное задание, оформлять командировочное удостоверение, представлять отчет о выполненном работником в командировке поручении?

Формы документов. Авансовый отчет по командировкеФорма: Инструкция о порядке выдачи денег под отчет, предоставления работниками отчета об истраченных подотчетных суммах и расчетов с работниками по остаткам/перерасходу подотчетных сумм (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Авансовый отчет. Форма N АО-1 (образец заполнения)

("Российский налоговый курьер", 2015, N 20)

Документ доступен: в коммерческой версии КонсультантПлюс

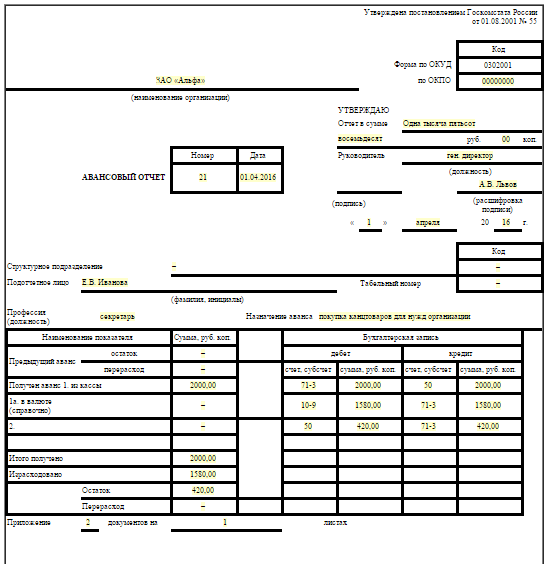

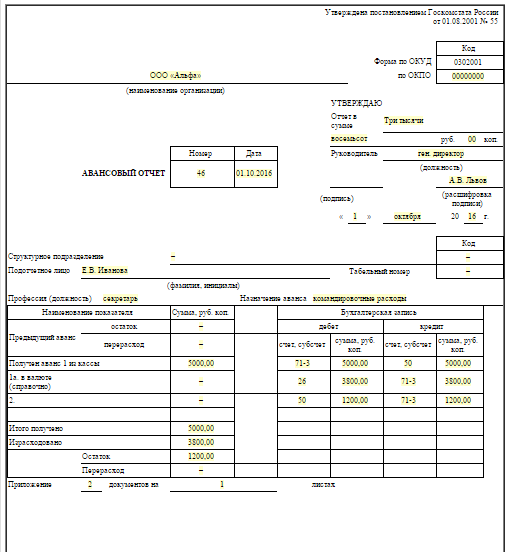

По делам предприятия работника отправляют в командировку в другой город. Под отчет сотруднику выдают денежные средства, по которым он должен отчитаться перед руководителем организации. Для этого бухгалтер заполняет авансовый отчет, унифицированная форма которого утверждена постановлением Госкомстата России №55 от 01.08.2011 года.

В форме авансового отчет впишите наименование предприятия в соответствии с учредительными документами или фамилию, имя, отчество физического лица, если организационно-правовая форма фирмы – индивидуальный предприниматель, а также код компании по Общероссийскому классификатору организаций и предприятий.

Как и любому бухгалтерскому документу предприятия, авансовому отчету присваивается порядковый номер и дата составления. Укажите название структурного подразделения, занимаемую должность, фамилию, инициалы подотчетного лица.

Впишите сумму, которую вы выдали командированному сотруднику, посчитайте расход денежных средств, подтвержденный представленными документами (билетами, кассовыми чеками, квитанциями и т.п.). Если вы выявили, что работник потратил большую сумму, чем выдано под отчет, напишите цифру, полученную путем вычитания из выданных денег потраченные, в графу перерасхода. Если специалист потратил меньше, чем выдано денежных средств из кассы организации, укажите цифру остатка.

Впишите сумму авансового отчета, то есть ту сумму, которую подотчетное лицо потратило за время прохождения командировки. Укажите количество документов и листов приложенных документов.

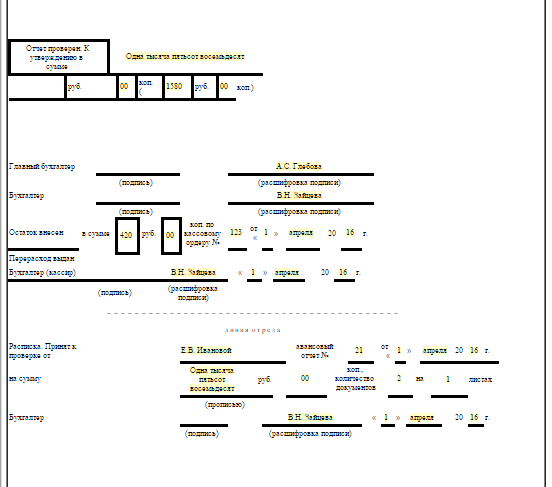

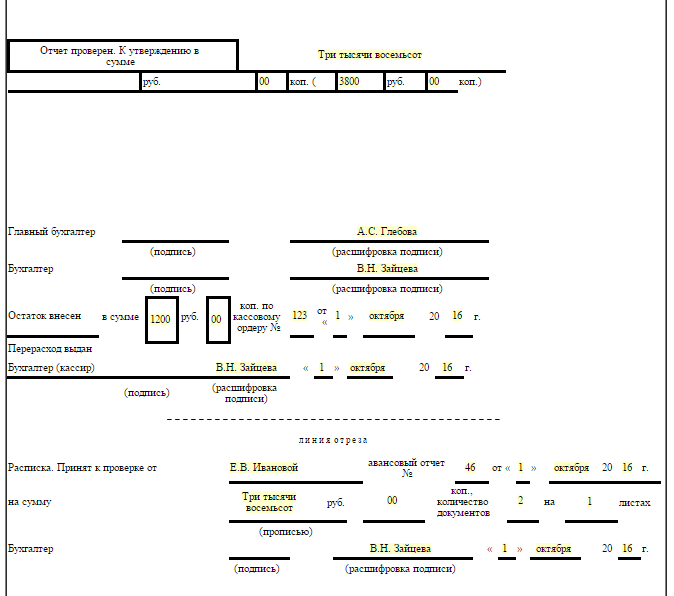

Авансовый отчет подписывает бухгалтер, оформляющий его, с указанием должности, фамилии, инициалов, главный бухгалтер и кассир, который в свою очередь принимает от работника остаток денежных средств по приходному ордеру или выдает сумму перерасхода по расходному кассовому ордеру, указав номер и дату ордеров.

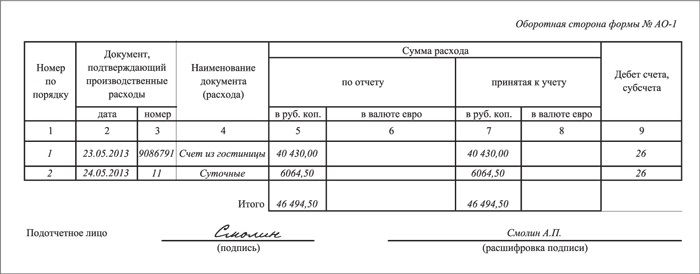

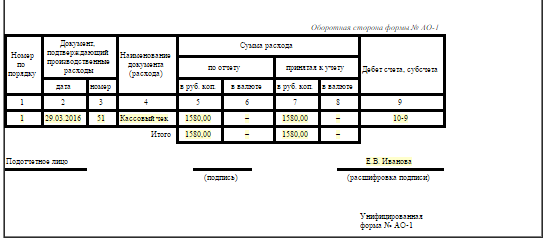

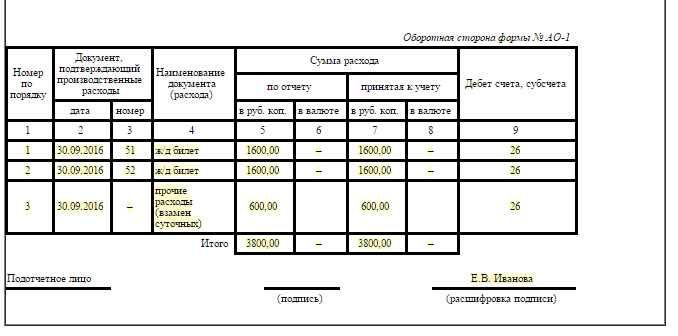

На обратной стороне авансового отчета бухгалтер по каждому приложенному документу вписывает его номер, дату, название, сумму расхода, а также бухгалтерские проводки по дебету счетов, субсчетов. Рассчитайте итоговую сумму расхода по подтверждающим документам, ознакомьте командированного сотрудника с авансовым отчетом под роспись.

27 августа 2014, просмотров: 4990, Раздел: Документы

Авансовый отчет АО-1 - образец заполнения, бланк – документ, который используют при учете денежных средств, выданных работника предприятия под отчет. Авансовый отчет является подтверждением израсходованной суммы подотчетными лицами. На основании приказа о направлении работника в командировку выдается под отчет денег, этот приказ визирует руководитель.

Авансовый отчет АО-1 - образец заполнения, бланк – документ, который используют при учете денежных средств, выданных работника предприятия под отчет. Авансовый отчет является подтверждением израсходованной суммы подотчетными лицами. На основании приказа о направлении работника в командировку выдается под отчет денег, этот приказ визирует руководитель.

Авансовый отчет АО-1 – выдача сумм

Выдача авансовых средств производится подотчетным лицам, когда предстоят хозяйственные, либо представительские расходы. Размер суммы регламентируется приказом руководителя, в нем также прописывается весь список лиц, сроки, цели мероприятий, под которые выдают средства. Деньги сотрудники получают в кассе предприятия согласно расходному ордеру, где указано их целевое назначение.

Обязательно должен выйти приказ по предприятию, где будет утвержден весь список лиц, которые имеют полномочия выдавать денежные средства работникам под отчет. Отдельным приказом устанавливают определенный период времени, согласно которому выдают аванс.

Основание для выдачи аванса работнику перед его служебной командировкой выступает командировочное удостоверение, также в качестве основания может послужить приказ о направлении данного сотрудника в командировку. Оба эти документа должны иметь подпись руководителя.

Как необходимо заполнять авансовый отчет?

Начиная с первого января 2002г. юридическими лицами разных форм собственности, (исключение составляют бюджетные организации) применяется на предприятии унифицированная форма АО-1.

Изначально бланк отчета должен быть заполнен подотчетным лицом в одном экземпляре (не позднее, чем 3 рабочих дня с момента возвращения сотрудника с командировки, либо это может быть после истечения срока, когда были выданы деньги), после чего его необходимо сдать в бухгалтерию на проверку, а также для утверждения руководителем.

Заполняя лицевую сторону бланка, работник, которые получил деньги под отчет, должен указать такую информацию:

• Номер документа.

• Наименование предприятия, которое выдало деньги под отчет.

• ФИО, должность.

• Наименование структурного подразделения, где он работает.

• Назначение аванса (это может быть командировка, какие-либо хозяйственные нужды, либо же средства для покупки материальных ценностей).

• В таблице должны быть указаны данные относительно предыдущего аванса, если таковые были, также сумма выданного аванса, сумма израсходованных денег.

На обратной стороне бланка подотчетное лицо обязательно должно указать перечень документов, которые могут подтвердить расходы (товарные накладные, билеты, квитанции), их дату, номер, всю сумму затрат согласно данным таблицы, и под таблицей необходимо поставить подпись.

Остальные графы заполняет бухгалтерия:

• В разделе «Бухгалтерская запись» указывают все бухгалтерские проводки, номера счетов, на которых отражаются израсходованные суммы.

• Далее указывают состав всех приложений к отчету – количестве необходимых документов, которые могут подтвердить расходы работника, количество листов.

• Прописью указывают проверенную и утвержденную сумму всех израсходованных денег, далее подписывается бухгалтер и главный бухгалтер.

• Затем пишут сумму внесенного остатка, или перерасхода, указывают дату, номер приходного листа кассового ордера, после чего ставится подпись кассира/бухгалтера.

• Под линией отреза находится расписка о принятии к проверке всех документов бухгалтером, которые могут подтвердить расходы работника, получившего деньги под отчет. В этом месте бухгалтер указывает дату и номер отчета, ФИО работника, прописью указывает израсходованную сумму, количество листов, ставит дату, подпись, после чего отдает это сотруднику, от кого принял этот отчет.

Авансовый отчет АО-1 - образец заполнения, бланк после его проверки, а также утверждения руководителем принимается к учету для того, чтобы можно было списать необходимые денежные средства.

Прежде всего, нужно внести в документ сведения, касающиеся организации, в которой состоит командировочный. Это делается на лицевой стороне листа, в самой верхней строке специального бланка. Туда же необходимо вписать название предприятия, а также дату составления документа. При этом место, отведенное для номера, нужно оставить свободным – его заполнение относится к задачам бухгалтерии. Чуть ниже указывают фамилию, имя и отчество составителя, а также структурное подразделение организации, за которым он числится, и должность, в которой он состоит. Последняя деталь – назначение аванса. Чаще всего используют стандартные выражения, например, «Хозяйственные нужды», «Командировочные расходы» и т.д.

Далее, следует переходить к полученной сумме. Для этого предназначена левая колонка формы. В ней указывают сумму, которая имелась в распоряжении командированного специалиста до получения аванса. Это предусмотрено на тот случай, когда ввиду своих должностных обязанностей сотруднику приходится часто бывать в разъездах. Если же до этого никаких выплат получено не было, то в графе проставляется цифра «0,00 руб.». Чуть ниже указывают сумму, полученную в последний раз – она то и является основным объектом отчёта.

Иногда бывает так, что сумма выплачивается сотруднику не за один раз, а в несколько траншей. Например, основную часть ему вручают сразу, а затем проводят дополнительный платеж на специальный банковский счет, или осуществляют почтовый перевод. В таких случаях каждую сумму нужно указывать отдельно.

В самом низу колонки расположена строка «Итого получено». Понятно, что в ней указывается суммарный итог всех выплат и перечислений.

Следующий этап связан с расходами, а точнее, с их подтверждением. Ведь бухгалтерия – наука точная, поэтому просто указать суммы и цели, на которые они были израсходованы, недостаточно. Нужно подтвердить это документально. Это делается на обратной стороне авансового отчета, где имеется шесть колонок, каждую из которых нужно заполнить максимально полно и точно. Основная информация, которая должна присутствовать в данной части отчета, это:

* порядковый номер документа согласно составляемой ведомости, то есть 1, 2 и т.д.;

* дата получения или подписания;

* номер, указанный на самом документе – входящий или исходящий;

* наименование, например, «квитанция», «товарный чек» и т.д.;

* сумма.

Когда в отчет будет внесена информация по всем имеющимся подтверждающим документам, указанные суммы следует сложить, а результат записать в расположенной в самом низу строке «Итого». Остается только расписаться, а также расшифровать подпись, написав имя и фамилию. Ставить свои инициалы нужно как можно выше, таким образом, чтобы между последней строкой с итоговой суммой и росписью не оставалось свободного места, куда можно было бы вписать дополнительные пункты.

Далее необходимо опять вернуться на лицевую сторону формы. Там имеется строка «Израсходовано». В ней необходимо указать сумму, которая получилась при подсчете расходов, проведенном на предыдущем этапе и зафиксированном на обратной стороне листа в строке «Итого». Далее остается только подсчитать количество средств, которое должно было остаться. Понятно, что для этого из «Итого получено» вычитается «Израсходовано». Результат вычислений вносится в предназначенную для этого строку.

Иногда выходит так, что расходы превышают выделенную на командировку сумму. Тогда результат получается отрицательным и по идее, организация должна будет возместить работнику затраты, которые он оплачивал из собственного кармана. Но это, конечно, только в том случае, если командированный докажет не только реальность этих расходов, но ещё и их необходимость.

Чуть ниже того места, где указана израсходованная сумма и остаток или перерасход, необходимо уточнить количество прилагаемых документов. Напомним, что все они перечислялись на обратной стороне, при подсчете расходов. Здесь нужно быть внимательным, так как не всегда количество документов совпадает с количеством листов. Ведь некоторые финансовые документы могут состоять из нескольких страниц. Поэтому нужно указать сразу два параметра – сколько имеется документов и сколько они занимают листов.

Остальные строки должны остаться пустыми, их будут заполнять в бухгалтерии, куда сдается готовый авансовый отчет. Обязательный нюанс – сдавая отчет, нужно потребовать расписку. Это необходимо для того, чтобы при возникновении каких-либо недоразумений иметь на руках доказательство своей честности.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыАвансовый отчет заполняется работником при помощи бухгалтера в случае направления работника в командировку. Или при выдаче денег под отчет .

У нас вы можете посмотреть образцы заполнения авансового отчета в 2016 году во всех ситуациях. А также скачать бланк авансового отчета.

Обратите внимание, что с 2016 года суточные по командировкам отменяются. Также меняется порядок подтверждения командировочных расходов при УСН. Разобраться во всех этих изменениях поможет журнал «Упрощенка». Сегодня вы можете оформить подписку по сниженной цене и получить в подарок книгу «Упрощенка. Годовой отчет».

Авансовый отчет по командировке бланк скачать

Авансовый отчет образец заполнения — при подотчете

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких обязательных документов, подтверждающих траты во время командировки и позволяющий в случае необходимости сделать доплату или вернуть непотраченные средства, соответствующим образом оформив это в бухгалтерской документации.

Заполнение авансового отчетаАвансовый отчет представляет собой двухсторонний документ, актуальные бланки можно скачать напрямую из приложения к Постановлению Госкомстата № 55 от 01.08.2001 или на нашем сайте, посвященном отчасти и бухгалтерской помощи. На титульном листе должны быть заполнены графы, касающиеся самого работника, организации и цели выдачи аванса. На обратной стороне необходимо конкретизировать с указанием подтверждающих документов то, как были расходованы выданные средства. Также к отчету всегда прикладываются сами подтверждающие документы. Количество листов приложения указывается на титульном листе в соответствующей графе.

Работник вносит в форму авансового отчета по командировке данные (некоторые из них могут быть уже впечатаны машинным способом):

После заполнения авансовый отчет направляется в бухгалтерию, где командировочные расходы проверяются и при необходимости делается доплата по расходам сверх аванса или принимаются неизрасходованные остатки выданных средств.

После проверки документа бухгалтер заполняет графы с реквизитами документов, по которым был выдан аванс. Бухгалтер расписывается в получении отчета и проверяет все данные, указанные работником. Правильность предоставленной информации и соответствие всех приведенных в отчете сумм подтверждается соответствующей записью бухгалтера. Общая сумма расходов указывается в графе «Итого».

Далее отчет отправляется на утверждение руководителю компании или другому уполномоченному лицу. После этого бухгалтер может списать остаток средств и произвести окончательные расчеты с работником. Прием остатка аванса осуществляется по приходному кассовому ордеру, доплата – по расходному кассовому ордену. Возможно, как и выдача аванса, перечисление средств в безналичной форме.

Некоторые особенности заполнения авансового отчета и возвращения неизрасходованных средствОтчет необходимо составить не позже, чем через три дня после истечения срока, установленного для сдачи остатков аванса. Образец заполнения отчета можно скачать в конце статьи, важно аккуратно заполнить все графы с реквизитами подтверждающих выдачу денежных средств и их расход документов. Соответствующие графы заполняет бухгалтер, названия документов можно записать в любых понятных формулировках. Далее отчет определяется в соответствующем приказе или ином нормативном документе компании.

Перед тем, как заполнять отчет, командированный работник должен систематизировать все подтверждающие расходы документы. Для расходов на транспорт - это билеты, для расходов на проживание и питание – чеки и накладные.

Если оправдательные документы составлены не на русском языке, перевод обязателен, но его может сделать любое лицо, владеющее языком. Перевод можно просто заверить у главного бухгалтера, полного перевода также не требуется – достаточно, чтобы в бухгалтерии могли удостовериться в сути документа и учесть его в отчетности.

Для отправки в командировку в другую страну аванс выдается в иностранной валюте, но указывать сумму необходимо и в рублях, и в валюте. Точно также выданный аванс проводится по всем документам.

Если работник не вернул неизрасходованные в командировке средства, их можно удержать с его зарплаты в будущем месяце – такая практика вполне законна, так как все остатки от выданного на командировку аванса должны быть возвращены в кассу. Но решение об удержании средств должно быть принято не позднее чем через месяц после командировки.

Авансовый отчет – необходимая часть оформления расчетов с работником, отправляющимся в командировку.Примеры заполнения посмотрите ниже, особой сложности в составлении этого документа нет, но очень важно уделить должное внимание оформлению и учету подтверждающих расходы документов и проводку средств в бухгалтерской отчетности.

Скачать бланк бесплатно: Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Авансовый отчет – это первичный документ, который служит для подтверждения израсходования сумм, выданных ранее, подотчетными лицами. Денежные средства под отчет могут выдаваться для следующих целей:

Бланк авансового отчета имеет унифицированную форму № АО-1 и заполняется в единственном экземпляре. Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах, с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения, утвержденного руководителем.

Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы.

Форма авансового отчета двухсторонняя. Заполнение бланка авансового отчета подотчетным лицом начинается с указания на лицевой стороне наименования организации, даты составления документа, своей фамилии и инициалов, должности, своего табельного номера, а также назначения аванса (хозяйственные либо представительские расходы). В табличной части лицевой формы авансового отчета подотчетное лицо указывает данные о предыдущем авансе, полученных денежных средствах в настоящее время, их расходе, перерасходе или остатке. На оборотной стороне формы АО-1 подотчетное лицо указывает документы, которые подтверждают расходы (квитанции, товарные чеки, командировочное удостоверение и др.) и сумму затрат на основании этих документов.

Дальнейшее заполнение авансового отчета осуществляется бухгалтером (бухгалтерская запись, отметка о проверке отчета, указание суммы прописью и цифрами, расписка на лицевой части бланка). После проверки правильности заполнения авансового отчета, оформления оправдательных документов и целевого расходования средств, бухгалтер ставит отметку о том, что отчет проверен и утвержден в соответствующей сумме. Затем на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главного бухгалтера с их расшифровками. Проверенный и заполненный образец авансового отчета должен быть засвидетельствован подписью с расшифровкой руководителя предприятия.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях. Не допускается выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Сотрудник, оправляясь в командировку, получает деньги под отчет: на проживание, питание и прочие расходы. Возвращаясь, он в течение трех дней должен отчитаться о потраченных суммах. Этот порядок прописан в пункте 4.4 Порядка ведения кассовых операций, утвержденного Положением Банка России от 12.10.2011 № 373-П (далее — Положение № 373-П). Сотрудник заполняет ту часть авансового отчета, которая предназначена именно ему. В остальном документ оформляет уже бухгалтер. И если авансовый отчет заполнен по загранкомандировке, бухгалтеру нужно обратить внимание на некоторые нетипичные нюансы, о которых мы сейчас поговорим.

Если же заграничных командировок у вас нет, данная статья все равно будет вам интересна и полезна, поскольку пояснит все основные правила оформления авансового отчета.

Форма авансового отчета при командировке заграницуАвансовый отчет можно оформлять либо по унифицированной форме № АО-1, утвержденной постановлением Госкомстата России от 01.08.2001 № 55, либо разработать свой бланк отчета и утвердить его в качестве приложения к учетной политике Ведь с 1 января 2013 года организации и предприниматели больше не обязаны применять унифицированные бланки. Это следует из пункта 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Обязанность применять унифицированную «первичку» сохранилась только в отношении тех документов, которые непосредственно указаны в Положении № 373-П. А таковыми являются расходный кассовый ордер, приходный кассовый ордер, расчетно-платежная ведомость, платежная ведомость и банковские документы. Авансовый отчет там не указан.

Также Минфин России в своем письме от 12.04.2013 № 03-03-07/12250 дал добро на оформление электронных отчетов, заверенных цифровой подписью Если у кого из «упрощенцев» есть необходимое для этого программное обеспечение — можно использовать.

Какую информацию заполняет подотчетное лицоПрежде чем заполнять бухгалтерскую часть авансового отчета, проверьте правильность сведений, записанных работником. Так, на лицевой стороне должно быть указано: наименование вашей фирмы (предпринимателя), подразделение, фамилия сотрудника, его должность и назначение аванса. На оборотной стороне (в графах 2—4) в хронологическом порядке перечислены реквизиты документов, подтверждающих расходы. А в графе 5 — суммы затрат. Если же деньги выдавались в инвалюте, то сотрудник должен отразить еще и сумму валюты в графе 6 оборотной стороны отчета.

Сами документы при этом работник прикладывает к отчету, поэтому, прежде чем принять его, бухгалтеру нужно сверить соответствие тех записей, что сделал сотрудник в отчете, с оригиналами. Если эти бумаги составлены на иностранном языке, нужен построчный перевод на русский язык (п. 9 Положения по бухучету и бухотчетности, утвержденного приказом Минфина России от 29.07.98 № 34н). Перевод может сделать сам работник или специализированная фирма (письмо Минфина России от 20.03.2006 № 03-02-07/1-66).

Еще проверьте, чтобы сотрудник расписался в отчете.

Что в отчете нужно заполнить бухгалтеруПорядок оформления авансового отчета зависит от того, в какой валюте работодатель выдал деньги под отчет. Если это была иностранная валюта, то отчет следует оформлять как в ней, так и в рублях. Сначала вам нужно отразить суммы в инвалюте, а затем перевести их в рубли (п. 4—6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»). Пересчет в этом случае делается по курсу, действующему на дату утверждения авансового отчета (приложение к ПБУ 3/2006).

Если же аванс был выдан в рублях (что в большинстве случаев и происходит), то работник сам покупает инвалюту, однако отражать в отчете вы будете лишь рубли. Но есть одна сложность. Так как траты за границей сотрудник осуществлял в валюте, их также нужно будет пересчитать на рубли. При этом порядок пересчета будет зависеть от того, подтверждена покупка валюты справкой банка или нет. Информация о том, по какому курсу и на какую дату делать пересчет инвалюты, представлена в таблице ниже.

Наименование строки авансового отчета

Как заполнять и пересчитать валюту в рубли

Переведите сумму потраченных сотрудником денег за границей (ее вы узнаете из документов, приложенных к авансовому отчету) в рубли.

При этом курс пересчета израсходованной суммы будет зависеть от того, подтверждена покупка инвалюты справкой банка или нет.

Если покупка инвалюты подтверждена справкой банка, переведите потраченную сумму денег в рубли по курсу обмена на дату выдачи справки.

Такие разъяснения содержатся в письмах ФНС России от 21.03.2011 № КЕ4-3/4408 и Минфина России от 31.03.2011 № 03-03-06/1/193 и от 15.06.2011 № 03-03-06/1/347. Несмотря на то что они адресованы плательщикам налога на прибыль их можно применять и «упрощенцам».

Если справки нет, пересчитайте израсходованную сумму денег в рубли по курсу ЦБ РФ на дату утверждения авансового отчета

Если при возврате неизрасходованных средств сотрудник представил вам справку банка об обмене оставшейся валюты, то пересчитайте остаток по курсу ЦБ РФ, указанному в этой справке. Если же по каким-либо причинам документов, подтверждающих обмен валюты, нет, то пересчитайте сумму остатка по курсу Центробанка на дату утверждения отчета

Сумму перерасхода возместите сотруднику в рублях. Ведь деньги под отчет вы выдавали тоже в рублях. Для этого величину перерасхода в валюте переведите в рубли по курсу ЦБ РФ на дату утверждения авансового отчета

Пример. Отражение в авансовом отчете сумм, выданных на загранкомандировку в рублях

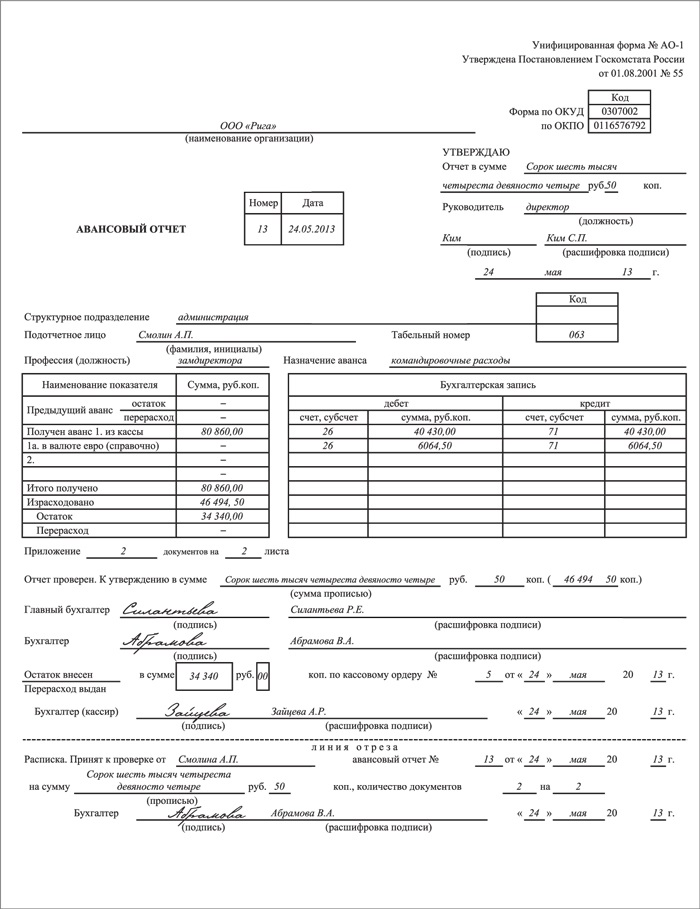

ООО «Рига», применяющее УСН, отправляет замдиректора А.П. Смолина в командировку в Германию. Срок командировки — с 17 по 24 мая 2013 года. 17 мая 2013 года из кассы фирмы бухгалтер выдал А.П. Смолину под отчет 80 860 руб. В этот же день полученную сумму А.П. Смолин обменял на 2000 евро по курсу 40,43 руб./евро. Справка, подтверждающая покупку валюты, имеется. В командировке А.П. Смолин потратил 1000 евро на проживание в гостинице и 150 евро на суточные. То есть израсходовал 1150 евро. Посмотрим, каким образом бухгалтер оформил авансовый отчет.

Выданную сумму — 80 860 руб. бухгалтер отразил по строке 1 «Получен аванс» и по строке «Итого получено». Строку «Израсходовано» бухгалтер рассчитал самостоятельно. Для этого он перевел все потраченные средства в валюте на рубли по курсу ЦБ РФ, указанному в справке банка. Получилось 46 494,5 руб. (1150 евро × 40,43 руб.). Оставшиеся 850 евро (2000 евро – 1150 евро) А.П. Смолин продал банку 24 мая 2013 года по цене 40,4 руб./евро (справка имеется). И весь остаток в размере 34 340 руб. (850 евро × 40,4 руб.) вернул ООО «Рига» в день утверждения авансового отчета. Эту сумму бухгалтер ООО «Рига» записал по строке «Остаток».

Пример заполнения авансового отчета ООО «Рига» изображен ниже.