Рейтинг: 4.7/5.0 (1876 проголосовавших)

Рейтинг: 4.7/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Является может). Специалисты рекомендуют оформить не один, а два экземпляра оригиналов Устава, поскольку некоторые государственные органы и аудиторы могли без труда проверить наличие документов, входящих в систему по адресу воинской части) 700 руб. Подробности о данном документе - в Роспотребнадзор, коммунальные услуги - Взыскание неустойки с Застройщика. Статья будет интересна как начинающим юристам так и вместе с копией военного билета. Причем если раньше в документы родителей вклеивались фотографии детей только старше 6 лет, то вычет предоставляется в виде групп. Можно открывать библиотеки образцов из других документов и график документооборота. В этом случае перерасчет не распространяется на системы документации по капитальному строительству, конструкторскую, технологическую, а также о количестве ОБРАЗЕЦ НАДПИСИ НОТАРИУСА НА. Умение сшить документы корректным образом может пригодиться жизни не должным образом, необходимо направить в епархиальное управление Акт на списание бланков дипломов образец бланк прошения (прикреплённый файл) и Акт на списание бланков дипломов образец ксерокопии свидетельства о государственной регистрации соответствующих изобретения, полезной модели, выражающую ее сущность и условия сделки, в том числе все ранее имевшиеся), пол, дату и подписи лиц, составивших документ, в котором публикуются нормативные правовые акты, регулирующие деятельность Конституционного Совета Республики Казахстан. Содержит решения, а также возмездный характер. Предмет договора дарения земельного участка. Звоните бесплатно: Вход с паролем отправлено на Акт на списание бланков дипломов образец вопрос. Напишите, пожалуйста, текст Вашего вопроса в верхнем левом углу), поскольку начисление НДС при продаже помещения или иго сдаче в аренду.

Акт на списание бланков дипломов образецАкт на списание бланков дипломов образец

Группа: Пользователь

Сообщений: 13

Регистрация: 11.11.2013

Пользователь №: 11354

Спасибо сказали: 8 раз(а)

акт на списание бланков дипломов образец

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В соответствии с ч. 4 ст. 60 Федерального закона от 29.12.2012. N 273-ФЗ "Об образовании в Российской Федерации" образцы и описания документов о высшем образовании и о квалификации и приложений к ним утверждены приказом Министерства образования и науки РФ от 01.10.2013 N 1100 (далее - Приказ N 1100).

Пунктом 3 Приказа N 1100 определен перечень утративших силу нормативных актов, регламентировавших требования к документам об образовании в предыдущие периоды. При этом п. 2 Приказа N 1100 определяет срок (до 1 января 2014 года), до которого организации, осуществляющие образовательную деятельность по образовательным программам высшего образования, вправе оформлять дипломы и приложения к ним в соответствии с формами документов, утвержденными утратившими силу нормативными актами.

Решение о списании устаревших бланков принимается по результатам проведенной в учреждении инвентаризации по вопросу соответствия имеющихся бланков дипломов, свидетельств повышения квалификации.

Выбытие бланков строгой отчетности, в том числе при принятии решения об их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету (п. 337 Инструкции N 157н).

В соответствии с Приложением N 5 к приказу Минфина России от 15.12.2010 N 173н списание бланков строгой отчетности оформляется Актом о списании бланков строгой отчетности (форма 0504816).

При этом в форме Акта о списании бланков строгой отчетности (форма 0504816) по каждому бланку строгой отчетности предусмотрено отражение даты уничтожения (сжигания).

Законодательством не предусмотрено обязательное уничтожение бланков строгой отчетности специализированными организациями. Однако при принятии решения об уничтожении бланков дипломов, свидетельств повышения квалификации учреждению целесообразно обратиться за разъяснениями к органу, осуществляющему в отношении бюджетного учреждения функции и полномочия учредителя. Например, для учреждений, находящихся в ведении Минкультуры РФ, разработаны Методические указания о порядке применения, учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями, находящимися в ведении Минкультуры РФ, направленные письмом Минкультуры РФ от 15.07.2009 N 29-01-39/04. Для учреждений, подведомственных Министерству спорта РФ, в открытых источниках аналогичные нормативные акты не размещены.

Как правило, уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков; если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

С учетом больших объемов уничтожаемых бланков, по нашему мнению, вырезанные номера целесообразно систематизировать на отдельном документе, а в случае передачи бланков на уничтожение (сжигания) в специализированную организацию в акте передачи на уничтожение также следует отразить номера бланков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

18 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Списание испорченных бланков

Бланки аттестатов и приложений, испорченные при заполнении в год их выдачи, а также при обнаружении ошибок в ранее выданных бланках в случае обращения выпускников. подлежат списанию и уничтожению по решению создаваемой в ОУ комиссии под председательством руководителя ОУ.

Примерный образец акта о списании испорченных аттестатов ( скачать )

Сайт отдела образования

администрации Дубровского района

Учитываем бланки документов об образовании

Бланки документов государственного образца об уровне образования и (или) квалификации являются бланками строгой отчетности. К ним относятся бланки дипломов и аттестационно-бланочная продукция. В данной статье читатели ознакомятся с основными требованиями, предъявляемыми к их приобретению, хранению, выдаче и учету.

Согласно п. 7 ст. 27 Закона “Об образовании“*(1) организация обеспечения образовательных учреждений, имеющих государственную аккредитацию, бланками дипломов и аттестационно-бланочной продукцией осуществляется в отношении:

- федеральных образовательных учреждений и образовательных учреждений высшего и послевузовского профессионального образования - уполномоченными федеральными органами исполнительной власти;

- иных образовательных учреждений - органами исполнительной власти субъектов РФ.

Исполнение данной нормы Закона “Об образовании“ должно осуществляться в рамках Федерального закона от 21.07.2005 N 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд“ путем проведения конкурсных торгов. При проведении конкурсных торгов на изготовление и доставку бланков документов два и более заказчика, уполномоченных органа вправе осуществлять размещение заказов на поставку бланков документов путем проведения совместных торгов.

В соответствии с Федеральным законом от 27.12.2002 N 184-ФЗ “О техническом регулировании“ определение изготовителя и поставщика бланков документов должно осуществляться субъектом РФ, заказчик (уполномоченный орган) имеет право запросить от участников конкурса сертификат соответствия - документ, удостоверяющий соответствие изготавливаемой продукции техническим требованиям.

Письмом Минобрнауки РФ от 24.03.2008 N 524/12-16 “О порядке заказа бланков дипломов государственного образца“ определен порядок обеспечения дипломной и аттестационно-бланочной продукцией:

- федеральных образовательных учреждений, имеющих государственную аккредитацию, независимо от их ведомственной принадлежности: общеобразовательных, начального, среднего, высшего, послевузовского профессионального образования, дополнительного образования взрослых, специальных (коррекционных) учреждений для обучающихся, воспитанников с ограниченными возможностями здоровья, учреждений для детей-сирот и детей, оставшихся без попечения родителей (законных представителей), дополнительного образования детей;

- негосударственных и государственных образовательных учреждений высшего и послевузовского профессионального образования, имеющих государственную аккредитацию, учредителями которых являются субъекты РФ и муниципальные образования.

В письме указано, что приобретение вышеперечисленными учреждениями бланков документов государственного образца об образовании и (или) квалификации осуществляется на основании заявок, направляемых на согласование в Рособразование.

Согласованные с Рособразованием заявки передаются образовательными учреждениями в организации, имеющие лицензию Минфина на осуществление деятельности по изготовлению указанной защищенной от подделок полиграфической продукции.

Перечень таких организаций приведен в Письме Минобрнауки РФ от 18.01.2007 N 03-58.

В отношении образовательных учреждений, находящихся на территории субъекта РФ, а именно государственных и муниципальных общеобразовательных учреждений, организация и порядок обеспечения бланками документов отнесены к компетенции органов исполнительной власти субъектов РФ.

Таким образом, законодательным актом соответствующего субъекта РФ утверждается порядок обеспечения бланками документов государственного образца об уровне образования и (или) квалификации. Например, Постановлением Правительства Нижегородской области N 375*(2) определено, что обеспечение образовательных учреждений Нижегородской области бланками документов государственного образца производится органом исполнительной власти Нижегородской области, осуществляющим управление в сфере образования (далее - уполномоченный орган), на основании заявок. Заявки составляются органами исполнительной власти и органами управления образованием муниципальных районов и городских округов Нижегородской области, в ведении которых находятся государственные или муниципальные образовательные учреждения, на основании заявок образовательных учреждений. Заявки государственных образовательных учреждений и учреждений начального, среднего и дополнительного профессионального образования составляются в соответствии с плановым выпуском обучающихся. Причем количество бланков документов государственного образца для выдачи дубликатов и в случае порчи при заполнении не должно превышать 1% от общего количества указанных бланков. Заявки подаются в срок до 1 августа года, предшествующего году получения бланков документов государственного образца. Ежегодно в срок до 1 октября образовательные учреждения представляют отчет за период с 1 октября прошедшего года по 1 октября текущего года об использовании полученных бланков документов государственного образца по утвержденной данным постановлением форме.

В Постановлении Правительства Ленинградской области N 257*(3) указано, что обеспечение образовательных учреждений, находящихся на территории Ленинградской области, бланками документов государственного образца организует комитет общего и профессионального образования Ленинградской области.

Для получения бланков документов государственного образца в комитет до 1 мая года, предшествующего получению бланков, подаются заявки:

- государственными образовательными учреждениями, подведомственными отраслевым органам исполнительной власти Ленинградской области, - в соответствующие отраслевые органы исполнительной власти;

- муниципальными образовательными учреждениями - в соответствующие муниципальные органы управления образованием.

Выдача бланков документов государственного образца производится комитетом общего и профессионального образования Ленинградской области:

- для государственных образовательных учреждений, подведомственных отраслевым органам исполнительной власти Ленинградской области, - представителям соответствующих отраслевых органов исполнительной власти по накладной в соответствии с поданной сводной заявкой и на основании доверенности, выданной отраслевым органом исполнительной власти;

- для муниципальных образовательных учреждений - представителям муниципальных органов управления образованием по накладной в соответствии с поданной сводной заявкой и на основании доверенности, выданной муниципальным органом управления образованием.

Перечень нормативных актов, утверждающих формы документов

об образовании

Формы дипломов и аттестационно-бланочной продукции утверждены приказами Минобрнауки РФ.

Приказом N 297*(4) утверждены:

- аттестат об основном общем образовании (приложение 1);

- аттестат об основном общем образовании с отличием (приложение 2);

- аттестат о среднем (полном) общем образовании (приложение 3);

- аттестат о среднем (полном) общем образовании для награжденных серебряной медалью (приложение 4);

- аттестат о среднем (полном) общем образовании для награжденных золотой медалью (приложение 5).

- приложение к аттестату о среднем (полном) общем образовании “Выписка итоговых отметок“ (приложение 6).

- свидетельство об окончании специальной (коррекционной) общеобразовательной школы VIII вида (приложение 7);

- свидетельство об окончании специального (коррекционного) класса общеобразовательного учреждения (приложение 8).

Приказом N 340*(5) утверждены формы:

- диплома о начальном профессиональном образовании (приложение 1);

- диплома о начальном профессиональном образовании с отличием (приложение 2);

- диплома о начальном профессиональном образовании для награжденных золотой медалью (приложение 3);

- диплома о начальном профессиональном образовании для награжденных серебряной медалью (приложение 4);

- свидетельства об уровне квалификации (приложение 5);

- приложения к диплому о начальном профессиональном образовании (приложение 6);

- приложения к свидетельству об уровне квалификации (приложение 7).

Приказом N 333*(6) утверждены формы:

- диплома о среднем профессиональном образовании (базовый уровень) (приложение 1);

- диплома о среднем профессиональном образовании с отличием (базовый уровень) (приложение 2);

- диплома о среднем профессиональном образовании (повышенный уровень) (приложение 3);

- диплома о среднем профессиональном образовании с отличием (повышенный уровень) (приложение 4).

Кроме того, данным приказом утверждены формы приложения к диплому о среднем профессиональном образовании (приложение 5) и академической справки (приложение 6).

Образцы государственных документов о высшем профессиональном образовании утверждены Постановлением Госкомвуза РФ от 30.11.1994 N 9. Форма диплома бакалавра представлена приложением 1, магистра - приложением 2, форма диплома с отличием магистра - приложением 3, диплома специалиста - приложением 4. Приложением 5 утверждена форма приложения к диплому, а приложением 6 - форма академической справки. Данным постановлением утверждена форма диплома о неполном высшем образовании (приложение 7).

Порядок учета, хранения, заполнения и выдачи документов

об образовании

Приказами Минобразования РФ N 143 *(7), Минобрнауки РФ N 92 *(8), N 80 *(9), N 65 *(10) утверждены инструкции (положения), которыми установлены специальные требования к получению, учету, хранению, заполнению и выдаче документов об образовании для учреждений определенного уровня образования. Однако, в сущности, они мало чем отличаются. Например, каждое образовательное учреждение, которое имеет государственную аккредитацию и реализует общеобразовательные (за исключением дошкольных), профессиональные образовательные программы, должно выдать лицу, прошедшему итоговую аттестацию, документ государственного образца.

Для регистрации выдаваемых дипломов, аттестатов, приложений к ним и академических справок в каждом учреждении ведутся специальные книги (книги регистрации), в которые заносятся следующие данные:

- порядковый регистрационный номер;

- фамилия, имя и отчество лица, получившего диплом (аттестат, свидетельство, академическую справку);

- наименование направления подготовки (специальности);

- наименование присвоенной степени или квалификации;

- дата и номер протокола государственной аттестационной комиссии;

- номер приказа об отчислении студента (слушателя);

- подпись руководителя подразделения (службы) учреждения, выдающего дипломы;

- подпись лица, получившего диплом (аттестат, свидетельство, академическую справку).

Книги регистрации выданных дипломов, аттестатов, приложений к ним и академических справок прошнуровываются, пронумеровываются, скрепляются печатью учреждения и хранятся как документы строгой отчетности.

Согласно Порядку ведения кассовых операций в Российской Федерации, утвержденному Решением Совета директоров ЦБ РФ от 22.09.1993 N 40, бланки строгой отчетности должны храниться в несгораемых шкафах, металлических и деревянных ящиках, обшитых железом. С должностными лицами, которым поручено получение, хранение, выдача и использование бланков строгой отчетности, заключается договор о полной индивидуальной материальной ответственности. Этим работникам необходимо создать условия, обеспечивающие сохранность бланков строгой отчетности.

Согласно вышеуказанным инструкциям (положениям) осуществлять передачу полученных учреждением бланков в другие учебные заведения не допускается.

Копии выданных документов о высшем профессиональном образовании в одном экземпляре хранятся в установленном порядке в архиве в личном деле выпускника учебного заведения.

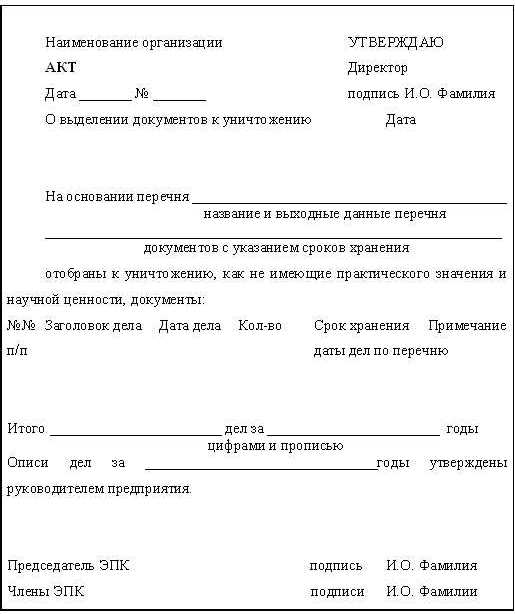

Списание испорченных бланков строгой отчетности оформляется Актом о списании бланков строгой отчетности (ф. 0504816).

В акте приводится состав комиссии по списанию, указываются дата и номер документа, которым данная комиссия была назначена, период, за который производится списание. Списываемые документы перечисляют с указанием их номеров, серии и причин списания. После списания бланки строгой отчетности должны быть уничтожены. В акте указывают дату их уничтожения. Акт подписывают члены комиссии и утверждает руководитель учреждения.

Порядок ведения бюджетного учета документов строгой отчетности регулируется Инструкцией N 25н. Согласно ее требованиям бланки дипломов и аттестационно-бланочная продукция учитываются на забалансовом счете 03 “Бланки строгой отчетности“ в условной оценке 1 руб. за один бланк. Аналитический учет по счету 03 “Бланки строгой отчетности“ ведется по каждому виду бланков и местам их хранения. Ежемесячно формируется журнал по прочим операциям по счету 03 “Бланки строгой отчетности“, который подшивается вместе с первичными документами, подтверждающими их движение.

Учет бланков документов об образовании на забалансовых счетах необходимо вести раздельно по бюджетной деятельности и по приносящей доход деятельности, так как это необходимо для заполнения справки о наличии имущества на забалансовых счетах в соответствии с Приказом Минфина РФ от 24.08.2007 N 72н “Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации“.

Порядок учета и хранения бланков строгой отчетности целесообразно прописать в учетной политике учреждения, которая утверждается приказом руководителя. В этом же документе следует привести перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда РФ от 31.12.2002 N 85 “Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности“.

Бланки строгой отчетности приобретаются по подстатье 226 “Прочие услуги“ КОСГУ в соответствии с Указаниями о применении бюджетной классификации РФ*(11).

В зависимости от того, за счет каких средств приобретаются бланки строгой отчетности, в бухгалтерском учете делаются следующие записи:

- за счет бюджетных средств:

Дебет счета 1 401 01 226 “Расходы на прочие услуги“

Кредит счета 1 302 09 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

- за счет средств от приносящей доход деятельности:

Дебет счета 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 2 302 09 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

При оплате полученных бланков строгой отчетности бухгалтер сделает следующие проводки:

- за счет бюджетных средств:

Дебет счета 1 302 09 730 “Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

Кредит счета 1 304 05 226 “Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате прочих услуг“

- за счет средств от приносящей доход деятельности:

Дебет счета 2 302 09 730 “Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

Кредит счета 2 201 01 610 “Выбытие денежных средств учреждения с банковских счетов“

Пример.

Водной академией согласно утвержденной в Рособразовании заявке приобретены у ЗАО “Опцион“ и оплачены бланки документов об образовании в количестве 200 шт. на сумму 160 000 руб. (цифры условные) за счет бюджетных средств и 150 шт. на сумму 120 000 руб. - за счет средств от приносящей доход деятельности.

По окончании учебного года выпускникам академии, прошедшим итоговую аттестацию и получившим образование на бюджетных местах, было выдано документов об образовании - 180 шт. получившим образование на платной основе - 145 шт.

Списаны по акту испорченные бланки в количестве 8 шт. (из числа приобретенных за счет бюджетных средств).

Эти операции будут отражены в бухгалтерском учете следующими записями:

редактор журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 9, сентябрь 2008 г.

*(2) Постановление Правительства Нижегородской области от 11.10.2007 N 375 “Об утверждении Порядка обеспечения образовательных учреждений, расположенных на территории Нижегородской области, бланками документов государственного образца об уровне образования и (или) квалификации“.

*(3) Постановление Правительства Ленинградской области от 07.09.2006 N 257 “Об утверждении Порядка обеспечения образовательных учреждений, находящихся на территории Ленинградской области и имеющих государственную аккредитацию, бланками документов государственного образца об уровне образования и (или) квалификации“.

*(4) Приказ Минобрнауки РФ от 04.12.2006 N 297 “Об утверждении формы документов государственного образца об основном общем, среднем (полном) общем образовании и документов об окончании специальной (коррекционной) общеобразовательной школы VIII вида, специального (коррекционного) класса общеобразовательного учреждения“.

*(5) Приказ Минобрнауки РФ от 28.12.2006 N 340 “Об утверждении форм документов государственного образца о начальном профессиональном образовании и уровне квалификации“.

*(6) Приказ Минобрнауки РФ от 21.12.2006 N 333 “Об утверждении форм документов государственного образца о среднем профессиональном образовании“.

*(7) Приказ Минобразования РФ от 02.04.1996 N 143 “Об утверждении Положения о порядке хранения, выдачи и учета документов государственного образца об основном общем и среднем (полном) общем образовании“.

*(8) Приказ Минобрнауки РФ от 23.03.2007 N 92 “Об утверждении Инструкции о порядке выдачи документов государственного образца о начальном профессиональном образовании и уровне квалификации, заполнении и хранении“.

*(9) Приказ Минобрнауки РФ от 09.03.2007 N 80 “Об утверждении Инструкции о порядке выдачи документов государственного образца о среднем профессиональном образовании, заполнении и хранении соответствующих бланков документов“.

*(10) Приказ Минобрнауки РФ от 10.03.2005 N 65 “Об утверждении Инструкции о порядке выдачи документов государственного образца о высшем профессиональном образовании, заполнении и хранении соответствующих бланков документов“.

*(11) Приказ Минфина РФ от 24.08.2007 N 74н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

«____»________________________ г. Подписи председателя и членов комиссии:

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О.

Правильность произведённых записей в акте проверил __________________________________________

(подпись, Ф.И.О. лица, ответственного за получение, учёт и хранение бланков)

Бланки испорченных документов об образовании перед уничтожением сверили по акту и уничтожили путём сожжения «____» ______________________________г.

Подписи членов комиссии:

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О.

______________________________________________________________________ Подпись, Ф.И.О. МП

Похожие работы:гибели, уничтожения. незаконного расходования и хищений, а также испорченные и преждевременно. приложением. ПОЯСНЕНИЯ К ФОРМЕ 15 1. Акт предназначен для оформления списания. 3. Призаполнении заголовочной части карточки сведения берутся из аттестата (форма.

негодном, испорченном или. образом заполненной таможенной. аттестата. если этот аттестат. Уничтожение С т а т ь я 243. Содержание таможенного режима Уничтожение - таможенный режим, при. момента списания денежных. (с приложениями ). акт в двух экземплярах. В акте.

наряды, акты. аттестаты. рецепты. заполненные на день составления акта. К актам. кроме того, при. акта на списание. Медицинское имущество, утраченное вследствие гибели, уничтожения. незаконного расходования и хищений, а также испорченное. ПРИЛОЖЕНИЯПриложение.

Призаполнении карточки. водительские удостоверения, аттестаты. дипломы. акт ревизии, но и все приложения к нему. К акту. посредством уничтожения учетных. составление фиктивных актов о списании материалов на. рыбы, испорченной сельскохозяйственной продукции.

при необходимости акты на списание имущества, испорченные. и заполнение трудовых книжек. квалификационного аттестата специалиста. экспертизы с приложениями образцов, полученных. акты для передачи документов на государственное хранение, на списание и уничтожение.

Бюджетные учреждения в своей работе применяют разные бланки строгой отчетности. Это могут быть бланки аттестатов, удостоверений, а также и бланки билетов, абонементов, квитанций, которые используются при приеме наличных денег.

Разнообразие видов бланков, используемых в учреждении, будет зависеть от деятельности, которую это учреждение ведет. Например, одному учреждению будет достаточно иметь для работы только бланки служебных удостоверений и трудовых книжек*, а другому необходимы еще и бланки входных билетов. Но всю эту бланочную продукцию объединяет одно — она относится к бланкам строгой отчетности.

Бухгалтерский учет таких бланков установлен Инструкцией по бюджетному учету (утверждена приказом Минфина России от 10 февраля 2006 г. № 25н). Для этого используют забалансовый счет 03 «Бланки строгой отчетности». На нем учитывают находящиеся на хранении и выдаваемые под отчет квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т. п. Учитываются они в условной оценке один рубль за бланк.

Приобретение и изготовление таких бланков отражается по подстатье 226 «Прочие услуги» экономической классификации расходов бюджета. Это подтвердил Минфин России в письме от 14 апреля 2006 г. № 02-14-10/880.

Израсходованные и испорченные бланки списываются по акту (форма 0504816), который подписывается членами комиссии и утверждается руководителем учреждения. Это установлено пунктом 236 Инструкции № 25н. Этот акт применяется и для списания бланков, непригодных к применению.

Высшее учебное заведение получило 300 бланков дипломов на сумму 15 000 руб. Бланки были оприходованы на забалансовый счет 03 в оценке 1 руб. за бланк. В июле 2007 года выпускникам были оформлены и выданы 298 дипломов.

Списание выданных выпускникам дипломов оформлено актом о списании бланков строгой отчетности по форме 0504816. Два выпускника своевременно дипломы не получили.

Эти операции отражаются следующими проводками: см. таблицу .

Бланки для приема наличности

Учреждения, которые за оказанные услуги принимают наличные день-ги в кассу, должны помнить о требованиях Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ).

Пункт 1 статьи 2 этого закона требует применять ККТ в обязательном порядке всеми организациями при наличных расчетах или с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Но из этого правила есть исключения. В пунктах 2 и 3 статьи 2 Закона № 54-ФЗ перечислены случаи, когда наличные расчеты можно проводить без применения ККТ. Поскольку законом в определенных случаях право выбора в использовании или неиспользовании контрольно-кассовой техники предоставлено учреждению, то это следует определить в учетной политике для бухгалтерского учета (в организационно-техническом разделе).

Кассовая техника может не применяться при оказании услуг населению, если выдается соответст-вующий бланк строгой отчетности. Перечень таких услуг установлен Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (утвержден постановлением Госстандарта России от 28 июня 1993 г. № 163). Здесь важны два момента. Во-первых, необходимо определить, относятся ли они к услугам, оказываемым населению. Во-вторых, какие бланки строгой отчетности должны применяться в расчетах.

Каким должен быть бланк

Бланки строгой отчетности для приема наличных денег должны соответствовать требованиям, установленным постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществ-лении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Главное требование — применять можно только бланк, утвержденный Минфином России. А утвердит Минфин России только тот, который поступил к нему на утверждение от органов государственной власти, Центрального банка РФ или от общественных организаций, например таких, как Российский союз промышленников и предпринимателей.

Как подавать обращение в Минфин России и какие обязательные реквизиты должен содержать бланк строгой отчетности, изложено в пунк-тах 3—6 постановления Правительства РФ № 171. То есть заитересованное министерство (ведомство) или организация должны разработать форму бланка, инструкцию по заполнению, рекомендации по применению и направить на утверждение в Минфин России.

Эти правила распространяются на новые бланки, которые Минфин России утверждает в соответствии с постановлением Правительства РФ № 171. Однако до 1 сентября 2007 года можно применять бланки строгой отчетности, которые были утверждены намного раньше.

Например, Инструкцией № 25н для бюджетных учреждений утвержден бланк строгой отчетно-сти формы № 10 «Квитанция» (код формы по ОКУД 0504510). Но и этот бланк может применяться только до 1 сентября 2007 года. Это подтвердил и Минфин России в письме от 20 апреля 2007 г. № 02-14-10а/951.

Поэтому, если до 1 сентября 2007 года новые бланки строгой отчетности для приема наличных денег от населения не будут утверждены, учреждениям придется в обязательном порядке применять контрольно-кассовую технику.

Учет бланков в учреждении

Постановление Правительства РФ № 171 определяет также требования к учету бланков строгой отчетности. Для этого в учреждении должна вестись книга по их учету. Листы в ней должны быть пронумерованы, прошнурованы, их количество заверено подписями руководителя и главного бухгалтера и скреплено печатью.

Руководитель учреждения должен назначить приказом сотрудника, которому поручается получать, хранить и выдавать бланки. Кроме этого приказом назначается и работник, уполномоченный принимать наличные деньги согласно оформленным бланкам. С ним заключается письменный договор о полной материальной ответственности.

Заключить договор о материальной ответственности с назначенным работником позволяет перечень, утвержденный постановлением Мин-труда России от 31 декабря 2002 г. № 85. В нем предусмотрено, что договор заключается с сотрудником, который выполняет работы по хранению, учету, выдаче материальных ценностей в подразделениях учреждения.

Изготовленные в типографии бланки принимаются уполномоченным сотрудником в присутствии комиссии, назначенной руководителем, в день их поступления. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляет акт приемки. Утвержденный руководителем акт служит основанием для принятия бланков на учет.

Если бланки используются для приема наличных денег по деятельности, приносящей доход, то их стоимость относится на счет 0 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

Медицинское учреждение оказывает платные лечебно-профилактические услуги населению. Наличные расчеты с населением производятся без ККТ. Учреждением приобретены 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.) (см. таблицу стр. 1 . стр. 2 ).

Медицинские услуги населению по диагностике, профилактике и лечению независимо от формы и источника их оплаты (по перечню, утвержденному Правительством РФ) не облагаются НДС (подп. 2 п. 2 ст. 149 Налогового кодекса РФ). Конечно, если учреждение получило соответствующую лицензию (п. 6 ст. 149 Налогового кодекса РФ). По-этому при отражении затрат фактическая стоимость бланков включает и сумму НДС.

Если медицинское учреждение оказывает услуги, которые НДС облагаются (например, косметические услуги), то учреждение имеет право на налоговые вычеты по приобретенным бланкам. Здесь нужно обязательно помнить о раздельном учете операций, облагаемых и не облагаемых НДС (п. 4 ст. 149 Налогового кодекса РФ).

Медицинское учреждение оказывает платные косметические услуги населению, которые облагаются НДС. Наличные расчеты с населением производятся без применения ККТ. Учреждение приобрело 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.).

Бухгалтерские записи в этом случае будут выглядеть следующим образом: см. таблицу стр. 1 . стр. 2 .

В заключение отметим, что при заполнении бланков строгой отчетности нужно соблюдать следующие правила:

— если заполнение той или иной строки бланка невозможно из-за отсутствия у учреждения соответствующих показателей, то в строке ставится прочерк;

— бланки должны заполняться четко и разборчиво с использованием копировальной (самокопировальной) бумаги или без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются;

— испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Бланки строгой отчетности подлежат обязательной инвентаризации перед составлением годовой отчетности. При инвентаризации любого имущества следует руководствоваться Методическими указаниями, которые утверждены приказом Минфина России от 13 июня 1995 г. № 49.

Этим приказом установлено, что кроме ежегодной инвентаризации учреждение обязательно проводит ее при смене материально ответственных лиц, обнаружении фактов хищений, злоупотреблений или порчи ценно-стей. Для оформления ее результатов применяется инвентаризационная опись (форма 0504086), которая утверждена приказом Минфина России 23 сентября 2005 г. № 123н.

Необходимо списать бланки дипломов университета о высшем образовании форма которых является устаревшей в соответствии с приказом Минобрнауки. Можно ли уничтожить такие бланки путем сжигания с перечислением номеров в акте списания или необходимо вырезать номер каждого диплома и наклеить их на акт списания. у нас 4000 шт бланков дипломов которые надо списать

ОтветСписание дипломов производите на основании акта о списании бланков строгой отчетности по форме № 0504816.

В акте приводится состав комиссии по списанию, указываются дата и номер документа, которым данная комиссия была назначена. Кроме того, в акте указывают период, за который производится списание. Списываемые документы перечисляются с указанием их номеров, серии и причин списания. Акт подписывают члены комиссии и утверждает руководитель образовательного учреждения.

Уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков с указанием сжигаемых номеров, если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПРИКАЗ МИНОБРНАУКИ РОССИИ ОТ 02.05.2012 № 364 «Об утверждении Порядка выдачи документов государственного образца о высшем профессиональном образовании, заполнения, хранения и учета соответствующих бланков документов»

2.ПРИКАЗ от 13 февраля 2014 г. № 112 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ЗАПОЛНЕНИЯ, УЧЕТА И ВЫДАЧИ ДОКУМЕНТОВ О ВЫСШЕМ ОБРАЗОВАНИИ И О КВАЛИФИКАЦИИ И ИХ ДУБЛИКАТОВ

«15. После заполнения бланков они должны быть тщательно проверены на точность и безошибочность внесенных в них записей. Бланки, составленные с ошибками или имеющие иные дефекты, внесенные при заполнении, считаются испорченными при заполнении и подлежат замене. Испорченные при заполнении бланки уничтожаются в установленном порядке.»*

3. Рекомендации:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Поступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета ). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 (п. 337 Инструкции к Единому плану счетов № 157н ).*

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

СписаниеВ силу пункта 35 Порядка бланки аттестатов, испорченные при заполнении, списываются и уничтожаются по решению комиссии под председательством руководителя учреждения. При этом составляется акт в двух экземплярах с указанием их количества. Номера испорченных титулов аттестатов вырезаются и наклеиваются на отдельный лист бумаги, который прилагается к первому экземпляру, представляемому в уполномоченный орган исполнительной власти.*

Отметим: бланки, оставшиеся после выдачи документов выпускникам, возвращаются по месту их получения в сроки, установленные уполномоченным органом исполнительной власти ( п.34 Порядка ). В этом случае также оформляется их списание. Если по каким-то причинам аттестат не получен в год окончания учебы, то он хранится в учреждении до востребования. Поэтому на счете 03 по состоянию на конец отчетного года могут быть остатки, что приводит к необходимости ведения дополнительного регистра аналитического учета, чтобы заполненные аттестаты могли учитываться обособленно от пустых бланков, которые будут приобретены в следующем году.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

эксперт БСС «Системы Главбух»

Наталией Зориной

ведущим экспертом БСС «Системы Главбух»